Tamaño y Participación del Mercado de Clases Particulares Extraescolares en China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 99.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 168.87 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.23% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Clases Particulares Extraescolares en China por Mordor Intelligence

El mercado de clases particulares extraescolares en China alcanzó los 99.300 millones de USD en 2025 y se espera que crezca hasta los 168.870 millones de USD en 2030, registrando una CAGR del 11,23%, lo que confirma una sólida expansión del tamaño del mercado a pesar de la reforma de la "Doble Reducción". La innovación floreció a medida que los proveedores grandes y pequeños aceleraron las plataformas impulsadas por inteligencia artificial, diversificaron su oferta hacia el enriquecimiento STEM y adoptaron la modalidad híbrida, convirtiendo la adversidad regulatoria en nuevas oportunidades. Las expectativas de los padres en torno al rendimiento en el Gaokao, el aumento de la renta disponible en las ciudades de menor nivel y los incentivos gubernamentales para el STEM continúan sustentando una demanda sostenida y una visibilidad de los ingresos. Los proveedores que dominan el cumplimiento normativo, la personalización mediante inteligencia artificial y el compromiso en los ecosistemas de dominio privado de WeChat están ampliando las brechas competitivas, mientras que los inversores están migrando capital hacia empresas capaces de escalar más allá de las geografías de Nivel 1. La fragmentación se mantiene elevada porque los microestudios y los especialistas en nichos proliferan más rápido que la consolidación, manteniendo intensa la competencia de precios y esencial la diferenciación del servicio.

Conclusiones Clave del Informe

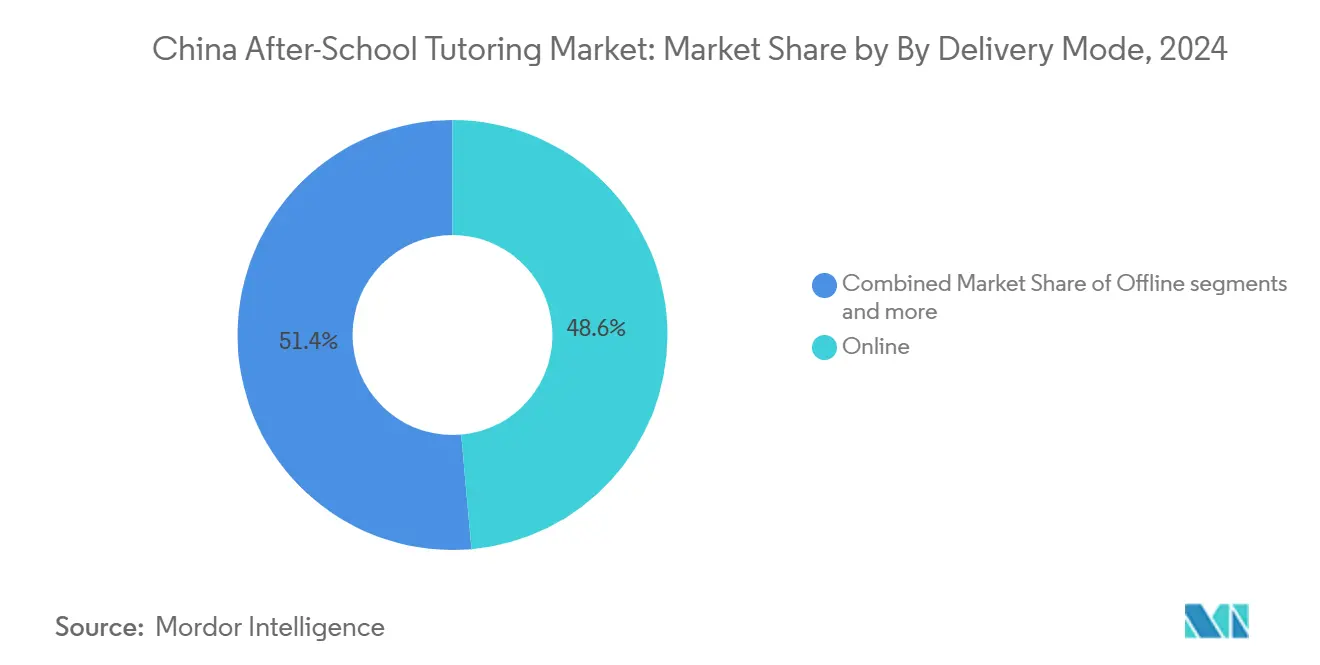

- Por modalidad de impartición, las clases particulares en línea lideraron con el 48,60% de la participación del mercado de clases particulares extraescolares en China en 2024 y se prevé que registren una CAGR del 8,20% hasta 2030.

- Por categoría de materia, las materias académicas fundamentales representaron el 60,23% del tamaño del mercado de clases particulares extraescolares en China en 2024, mientras que el enriquecimiento STEM avanza a una CAGR del 7,65% hasta 2030.

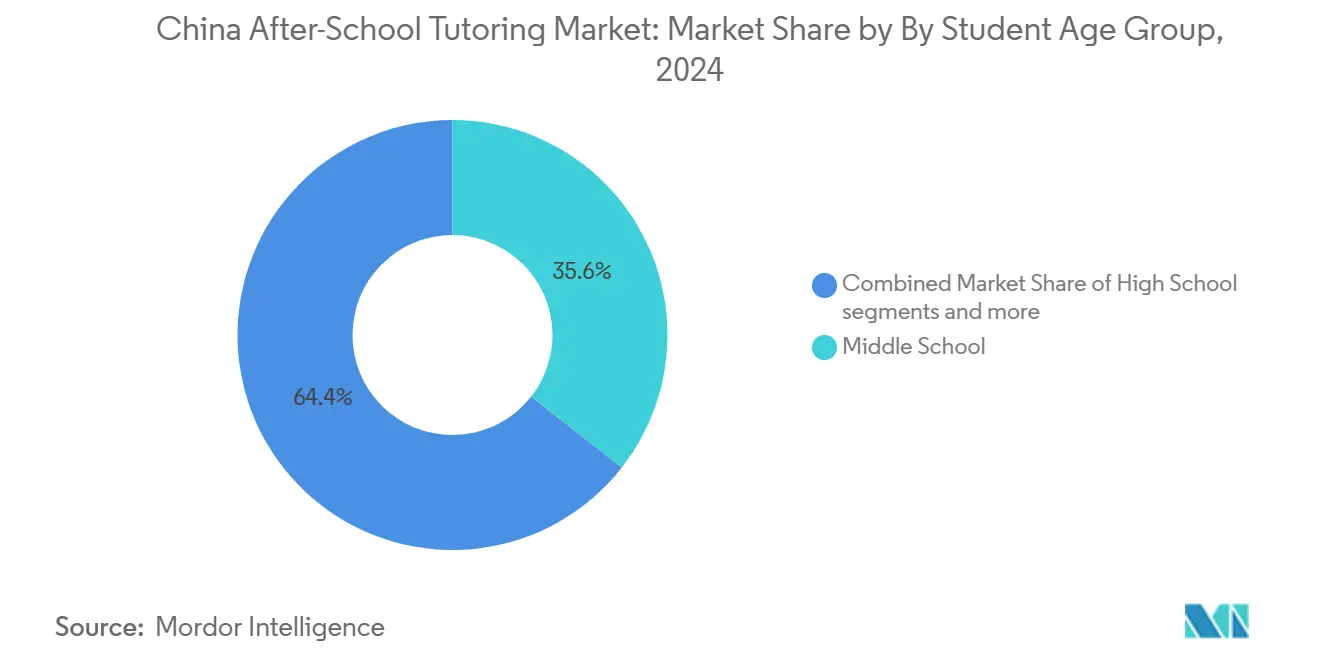

- Por grupo de edad del estudiante, los estudiantes de secundaria (primer ciclo) representaron el 39,12% del mercado de clases particulares extraescolares en China en 2024; los estudiantes de bachillerato exhiben la CAGR más rápida del 9,84% hasta 2030.

- Por región, el Este de China mantuvo una participación en los ingresos del 45,12% del mercado de clases particulares extraescolares en China en 2024, mientras que el grupo del resto de China se proyecta que se expanda a una CAGR del 10,11% hasta 2030.

Tendencias e Información del Mercado de Clases Particulares Extraescolares en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cultura arraigada orientada a los exámenes y presión del Gaokao | +2.8% | Nacional, con mayor intensidad en el Este y Norte de China | Largo plazo (≥ 4 años) |

| Rápida penetración de plataformas de aprendizaje adaptativo impulsadas por inteligencia artificial | +2.1% | Nacional, con adopción temprana en ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Aumento de la renta disponible y disposición a gastar en ciudades de menor nivel | +1.9% | Regiones del resto de China, con desbordamiento hacia el Centro-Sur de China | Mediano plazo (2-4 años) |

| Expansión de las clases particulares "orientadas a la calidad" no académicas tras la Doble Reducción | +1.7% | Nacional, con enfoque en el cumplimiento normativo | Corto plazo (≤ 2 años) |

| Ecosistemas de dominio privado de WeChat que reducen el CAC para microestudios de clases particulares | +1.4% | Nacional, con mayor penetración en áreas urbanas | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para habilidades STEM (programación, robótica) | +1.3% | Nacional, con programas piloto en las principales ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cultura Arraigada Orientada a los Exámenes y Presión del Gaokao

El Gaokao sigue siendo la puerta de acceso decisiva a la educación superior y la movilidad social, por lo que las familias continúan canalizando recursos hacia el estudio complementario a pesar de las normas más estrictas. La demanda incluso se intensificó durante la aplicación de las medidas entre 2021 y 2023, con soluciones clandestinas y transfronterizas que llenaron los vacíos hasta que los canales conformes volvieron a surgir. Los tutores que combinan módulos de pensamiento crítico con las materias académicas tradicionales satisfacen ahora tanto el rigor de los exámenes como los objetivos de competencia modernos. Los mensajes regulatorios han cambiado sutilmente hacia una coexistencia gestionada, aceptando implícitamente que abolir las clases particulares es impracticable. En consecuencia, las ofertas premium alineadas con la normativa están alcanzando precios más altos mientras sostienen el crecimiento del volumen.

Rápida Penetración de Plataformas de Aprendizaje Adaptativo Impulsadas por Inteligencia Artificial

Plataformas como Squirrel AI y el Genius Tutor de TAL utilizan motores basados en GPT-4 para diagnosticar brechas de aprendizaje y elaborar rutas de lecciones en tiempo real, ofreciendo ganancias de eficiencia medibles. La tecnología escala la atención personalizada a millones de estudiantes, reduciendo la carga de trabajo rutinaria del tutor y permitiendo que el personal se concentre en la tutoría de alto valor. Modelos rentables como DeepSeek-R1 han reducido las barreras de entrada, permitiendo a las empresas medianas desplegar inteligencia artificial avanzada sin presupuestos de I+D prohibitivos [1]Staff Writer, "El Modelo DeepSeek-R1 Revoluciona la Inteligencia Artificial en la Educación", Nasdaq, nasdaq.com . La ventaja competitiva ahora depende de algoritmos ricos en datos que se refinan con cada sesión, elevando los estándares de rendimiento en todo el sector. Los padres ven los paneles de inteligencia artificial como prueba creíble del progreso, acelerando la migración de preferencias desde los cursos de vídeo estáticos hacia los ecosistemas adaptativos.

Aumento de la Renta Disponible y Disposición a Gastar en Ciudades de Menor Nivel

El crecimiento de la renta disponible fuera de los centros de Nivel 1 amplió la base de mercado potencial, ya que las familias en las provincias del Noreste, Suroeste y Noroeste aumentaron sus gastos educativos. La red de 1.089 escuelas de New Oriental ilustra cómo los operadores establecidos escalan hacia estos mercados rentables manteniendo los márgenes [2]New Oriental Education and Technology Group, "New Oriental Anuncia Resultados del Primer Trimestre Fiscal Finalizado el 31 de Agosto de 2024", neworientaleducationandtechnologygroupinc.gcs-web.com . Los formatos híbridos que combinan transmisión en vivo con tutoría presencial periódica resuenan porque equilibran la asequibilidad y el trato personal. Los impulsores del consumo gubernamental y las mejoras de infraestructura estimulan aún más el aumento de las matriculaciones. Los pioneros están consolidando la fidelidad a través de contenido localizado y programas de referidos de exalumnos que explotan la confianza comunitaria.

Ecosistemas de Dominio Privado de WeChat que Reducen el CAC para Microestudios de Clases Particulares

El dominio privado de WeChat permite a los tutores cultivar grupos de padres persistentes, enviar recordatorios de tareas y cobrar pagos sin grandes presupuestos publicitarios [3]Staff Writer, "《视频号橱窗 教育培训 类目管理规则》", Tencent, channels.weixin.qq.com . La comunicación bidireccional fomenta la confianza, traduciéndose en mayores tasas de renovación y referencias de boca en boca. La programación integrada y el contenido de las miniaplicaciones reducen los gastos administrativos, permitiendo que los estudios unipersonales escalen a cientos de estudiantes. Las grandes instituciones replican el enfoque a través de cuentas de servicio dedicadas que personalizan el alcance a escala. Las actualizaciones continuas de las reglas de la plataforma aclaran los requisitos de cumplimiento, fomentando una mayor capitalización en adquisiciones de bajo costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Política de "Doble Reducción" que limita las clases particulares académicas K-12 con fines de lucro | -3.2% | Nacional, con aplicación más estricta en ciudades de Nivel 1 | Largo plazo (≥ 4 años) |

| Reducción de la población en edad escolar (caída de nacimientos desde 2016) | -1.8% | Nacional, con impacto agudo en áreas urbanas | Largo plazo (≥ 4 años) |

| Fuga de talento de tutores ante la incertidumbre sectorial | -1.1% | Nacional, con mayor impacto en mercados competitivos | Mediano plazo (2-4 años) |

| Normas más estrictas de privacidad de datos y gobernanza de algoritmos para EdTech | -0.9% | Nacional, con enfoque en plataformas impulsadas por inteligencia artificial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Política de "Doble Reducción" que Limita las Clases Particulares Académicas K-12 con Fines de Lucro

La política regulatoria de 2021 prohibió las clases particulares académicas durante los fines de semana y días festivos, introdujo estrictos requisitos de licencia y ordenó la conversión de las instituciones académicas K-12 en entidades sin fines de lucro, alterando significativamente el panorama operativo. Los costos de cumplimiento resultantes llevaron a cierres generalizados, caídas de ingresos y un giro estratégico hacia programas de enriquecimiento y mercados internacionales a medida que las empresas buscaban vías de crecimiento alternativas. Aunque las medidas de aplicación mostraron una ligera relajación en 2024, la incertidumbre regulatoria prevaleciente ha obligado a las empresas a adoptar enfoques conservadores para expandir sus servicios académicos. Las innovaciones emergentes, como las salas de estudio impulsadas por inteligencia artificial, subrayan la demanda persistente de apoyo académico, pero al mismo tiempo exponen a las empresas a posibles sanciones regulatorias. Navegar por las complejidades de este marco político sigue siendo un desafío estratégico crítico para las empresas, dando forma a sus estrategias operativas y de crecimiento hasta 2030.

Reducción de la Población en Edad Escolar (Caída de Nacimientos desde 2016)

Las tasas de natalidad en declive están impulsando reducciones en las cohortes de matriculación, siendo los distritos urbanos los que experimentan el impacto más pronunciado debido a contracciones significativas en las tasas de fertilidad. En respuesta, los proveedores de servicios educativos se están enfocando en premiumizar sus ofertas para mejorar los ingresos por estudiante mientras se expanden estratégicamente hacia la educación de adultos y los segmentos de preparación para exámenes para diversificar los flujos de ingresos. El mercado está siendo testigo de mayores presiones de consolidación a medida que los actores más débiles luchan por mantener la ocupación de las clases, lo que lleva a un aumento de las adquisiciones y salidas del mercado. Al mismo tiempo, los padres con hijos únicos están asignando mayores gastos a la educación, lo que mitiga parcialmente el impacto de la disminución de los volúmenes de matriculación. No obstante, se anticipa que los desafíos demográficos limitarán el crecimiento general del mercado si el gasto por alumno alcanza una meseta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Impartición: El Dominio en Línea Impulsa la Transformación Digital

Las clases particulares en línea controlaron el 48,60% de la participación del mercado de clases particulares extraescolares en China en 2024 y registran una CAGR del 8,20% hasta 2030, mostrando un giro estructural del consumidor hacia la conveniencia digital. La eficiencia de costos, el alcance nacional y la personalización impulsada por inteligencia artificial sustentan esta fortaleza, mientras que los modelos híbridos utilizan los centros locales como anclas de confianza para mejorar la retención. Se proyecta que el tamaño del mercado de clases particulares extraescolares en China para los formatos híbridos se amplíe rápidamente a medida que los padres buscan un equilibrio entre el aprendizaje en pantalla y la práctica supervisada. Los centros presenciales siguen siendo vitales para los estudiantes más jóvenes que necesitan orientación práctica, pero cada vez más incorporan aulas de transmisión en vivo para reducir los costos fijos. La intensidad competitiva descansa en la calidad del algoritmo, la interactividad de las sesiones y las comunidades integradas de WeChat que mantienen bajos los costos de adquisición.

A nivel de producto, las aplicaciones de escaneo de preguntas y respuestas instantáneas, como Question.AI de Zuoyebang, se encuentran entre las principales descargas globales de inteligencia artificial, reflejando el liderazgo tecnológico. Los proveedores compiten por la latencia, la precisión y las características de gamificación que sostienen el compromiso del estudiante. Las miniaplicaciones de WeChat impulsan el crecimiento de los microestudios al combinar la impartición de cursos, la carga de tareas y el pago en una sola interfaz, reduciendo las barreras de entrada. Los grandes actores se asocian con operadores de telecomunicaciones para preinstalar aplicaciones de clases particulares en tabletas de bajo costo, profundizando la penetración rural. A medida que la claridad regulatoria en torno a la gobernanza de datos se intensifica, las arquitecturas de inteligencia artificial listas para auditoría se convierten en factores de confianza decisivos.

Por Categoría de Materia: El Enriquecimiento STEM Desafía el Dominio Académico

Las materias académicas fundamentales mantuvieron el 60,23% del mercado de clases particulares extraescolares en China en 2024, sin embargo, los cursos de enriquecimiento STEM registran la CAGR más rápida del 7,65% gracias al entusiasmo por la programación y la robótica. La alineación con la política gubernamental, las narrativas de competencia internacional y los resultados profesionales visibles impulsan este giro. El tamaño del mercado de clases particulares extraescolares en China para los programas de programación está escalando a medida que las empresas de EdTech gamifican los planes de estudio de Python y Arduino para adaptarse a los períodos de atención de los estudiantes de primaria. La diversificación de idiomas extranjeros más allá del inglés gana terreno entre los padres que anticipan mercados laborales globalizados, mientras que los cursos de artes y deportes se benefician de los incentivos políticos para una educación integral. Los proveedores que combinan la lógica matemática con la práctica de programación crean propuestas de valor diferenciadas difíciles de copiar.

El liderazgo del mercado en STEM sigue siendo fluido a medida que las empresas emergentes aprovechan la rápida creación de prototipos con inteligencia artificial para iterar los materiales del curso rápidamente. Los operadores establecidos licencian kits de robótica de marca para enriquecer los laboratorios prácticos, impulsando modelos de ingresos de hardware más software. Las materias académicas siguen teniendo precios premium por su relevancia para el Gaokao, pero la elasticidad de precios está aumentando porque los padres pueden comparar más fácilmente las plataformas mejoradas con inteligencia artificial. Los actores de nicho que ofrecen debate o escritura creativa ven una demanda constante, especialmente a medida que las universidades amplían los criterios de admisión. El crecimiento futuro depende de producir certificaciones de habilidades demostrables que las universidades y los empleadores reconozcan.

Por Grupo de Edad del Estudiante: La Aceleración en el Bachillerato Refleja la Intensidad del Gaokao

Los estudiantes de secundaria (primer ciclo) formaron el mayor tramo del 39,12% de la participación del mercado de clases particulares extraescolares en China en 2024, sustentando la estabilidad continua del mercado masivo. Las cohortes de bachillerato, sin embargo, entregarán una CAGR del 9,84% hasta 2030 a medida que las apuestas del Gaokao se intensifican y los formatos de clases particulares con lagunas regulatorias maduran. El tamaño del mercado de clases particulares extraescolares en China para las plataformas de preparación para exámenes de bachillerato impulsadas por inteligencia artificial se está expandiendo porque los nativos digitales valoran los análisis interactivos. Los grados de primaria mantienen un sólido crecimiento en los módulos STEM y orientados a la calidad centrados en la creatividad y las habilidades motoras.

La demanda de bachillerato se concentra en motores de exámenes de práctica adaptativos e inteligencia artificial de calificación de ensayos que proporcionan retroalimentación rápida, acortando los ciclos de estudio. Los proveedores añaden asesoramiento de salud mental y talleres de gestión del tiempo, respondiendo a las preocupaciones de los padres sobre el agotamiento. Los servicios de secundaria (primer ciclo) ahora integran programación fundamental para facilitar la transición hacia planes de estudio STEM avanzados. Las ofertas para la edad primaria enfatizan el aprendizaje inmersivo basado en historias y los talleres de co-creación entre padres e hijos impartidos a través de microcampamentos de fin de semana. En todas las cohortes, los grupos de WeChat impulsados por la comunidad cultivan la competencia entre pares que aumenta las tasas de finalización.

Análisis Geográfico

El dominio histórico del Este de China surge de su densa riqueza, infraestructura de primer nivel y énfasis cultural en el logro educativo, fomentando consumidores sofisticados dispuestos a pagar por la personalización mejorada con inteligencia artificial. Los proveedores prueban modelos conformes con la normativa en Shanghái y Hangzhou, perfeccionando las ofertas antes de escalar a nivel nacional. La aplicación estricta impulsa la innovación competitiva, recompensando a las empresas que pueden integrar profesores certificados, algoritmos adaptativos y paneles para padres dentro de las ventanas operativas permitidas. A pesar de la madurez, el crecimiento incremental proviene de la venta adicional de paquetes de enriquecimiento a hogares ya comprometidos con las clases particulares académicas. Los precios premium de la región subvencionan la I+D, beneficiando la expansión en otros lugares.

El Norte de China y el Centro-Sur de China forman arenas considerables y diferenciadas moldeadas por la composición económica y el énfasis educativo. La proximidad del Norte de China a los responsables políticos facilita la rápida interpretación de las nuevas directrices, dando a los proveedores conformes una ventaja inicial. La base manufacturera del Centro-Sur valora la resolución de problemas y la alfabetización técnica, ampliando la demanda de clases particulares adyacentes a la formación profesional junto con las académicas. Ambas áreas muestran un mayor apetito por las ofertas híbridas que ofrecen aprendizaje personalizado pero preservan las relaciones con los profesores locales. La intensidad competitiva aumentó después de 2021, cuando los operadores desplazados del Este de China buscaron nuevas fuentes de ingresos, acelerando la convergencia de la calidad del servicio entre regiones.

Los grupos del resto de China —Noreste, Suroeste, Noroeste— ahora ofrecen el crecimiento más rápido, impulsado por el aumento de la renta disponible y los programas gubernamentales orientados a la equidad. Los menores costos operativos permiten precios rentables por debajo de los promedios de Nivel 1, ampliando el acceso a las clases particulares entre las familias de clase media emergente. Los proveedores típicamente adoptan modelos de concentrador y radio: creación centralizada de lecciones digitales con apoyo de mentores localizados para mantener la confianza de los padres. La mejora de la cobertura de banda ancha reduce las brechas de experiencia, permitiendo que las plataformas de inteligencia artificial funcionen eficazmente incluso en condados remotos. Las directivas del Consejo de Estado que fomentan la inversión en educación privada profundizan el fondo de financiación, atrayendo a las marcas nacionales a acelerar los calendarios de despliegue en estas áreas.

Panorama Competitivo

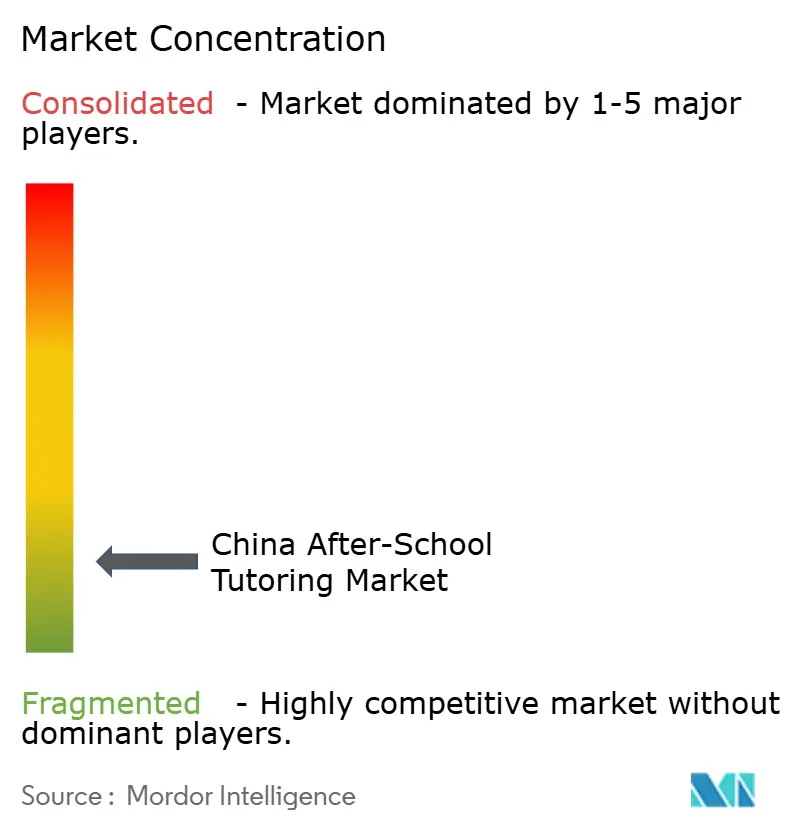

El mercado de clases particulares extraescolares en China sigue siendo muy fragmentado en 2024, con las cinco principales empresas capturando colectivamente solo una pequeña porción de los ingresos totales. New Oriental y TAL Education se apoyan en el valor de marca y las reservas de efectivo para diversificarse hacia el enriquecimiento y expandirse al extranjero, amortiguando el riesgo político. Las empresas centradas en la tecnología como Squirrel AI y Zuoyebang enfatizan la superioridad algorítmica y la escalabilidad de la plataforma, compitiendo por la cuota de atención digital. Miles de microestudios aprovechan los dominios privados de WeChat para cultivar comunidades de nicho, logrando una personalización defendible y bajos costos de adquisición de clientes. Los especialistas en STEM explotan los vientos favorables de las políticas para capturar la demanda de espacios en blanco, compitiendo en planes de estudio certificados y ecosistemas propietarios de kits de robótica.

Las iniciativas estratégicas varían: el Genius Tutor de TAL integra GPT-4o para ofrecer retroalimentación en tiempo real, elevando las métricas de compromiso, mientras que el giro de enriquecimiento de New Oriental vio un crecimiento de ingresos del 30,5% en el primer trimestre fiscal de 2025 [4]Investigación de Renta Variable, "TAL Education Group: Expansión de los Programas de Aprendizaje de Enriquecimiento", Smartkarma.com, smartkarma.com . La presentación confidencial de la OPI en EE. UU. de Zuoyebang señala el apetito de los inversores por las plataformas de EdTech a medida que la presión regulatoria se alivia. Four Seasons Education reportó un aumento de ingresos del 118% al expandirse hacia los híbridos de turismo-educación, ilustrando la diversificación creativa. Las empresas emergentes respaldadas por capital de riesgo como Conan AI apuntan a paquetes de hardware más software para estudiantes más jóvenes, recibiendo rondas de inversión ángel para acelerar la salida al mercado.

El éxito competitivo depende cada vez más de la transparencia de la inteligencia artificial, el cumplimiento de la privacidad de datos y el contenido de múltiples escenarios que satisfaga tanto las ambiciones académicas como las integrales. Las empresas que incorporan entrenamiento de bienestar mental y herramientas de colaboración entre pares se diferencian más allá de la impartición de planes de estudio puros. La expansión transfronteriza hacia el Sudeste Asiático y los mercados de aprendizaje de mandarín en línea ofrece nuevos pilares de ingresos para las marcas chinas consolidadas. Sin embargo, la retención del talento sigue siendo un desafío ya que los tutores experimentados emprenden caminos empresariales o se trasladan a las escuelas públicas en busca de estabilidad. En general, un entorno fragmentado e intensivo en innovación favorece a los operadores ágiles con una sólida gobernanza de cumplimiento y pilas tecnológicas adaptativas.

Líderes de la Industria de Clases Particulares Extraescolares en China

New Oriental Education & Technology Group

TAL Education Group (Xueersi)

Gaotu Techedu (Gaotu)

Offcn Education

Yuanfudao /Ape Tutoring

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Yuanfudao presentó la Máquina de Aprendizaje de Inteligencia Artificial Xiaoyuan, un dispositivo de tutoría en el hogar con una base de cámara ajustable e impresora integrada que personaliza el trabajo del curso para usuarios K-12.

- Febrero de 2025: Sunlands Technology Group lanzó una plataforma de aprendizaje para adultos mejorada impulsada por el modelo de inteligencia artificial DeepSeek, añadiendo funciones de tutoría adaptativa disponibles las 24 horas del día, los 7 días de la semana, dirigidas al segmento de educación permanente nacional de 788.000 millones de USD.

- Enero de 2025: TAL Education introdujo Genius Tutor, un sistema de inteligencia artificial construido sobre Microsoft Azure OpenAI GPT-4o que ofrece asistencia en tiempo real en matemáticas, lectura y escritura a estudiantes de todo el país.

- Octubre de 2024: New Oriental abrió escuelas y centros de aprendizaje adicionales, alcanzando 1.089 ubicaciones, mientras que simultáneamente añadía nuevos cursos no académicos que ayudaron a que los ingresos aumentaran un 30,5% en el primer trimestre del ejercicio fiscal 2025.

Alcance del Informe del Mercado de Clases Particulares Extraescolares en China

| En Línea |

| Presencial |

| Híbrido |

| Materias Académicas Fundamentales (Matemáticas, Chino, Inglés) |

| Enriquecimiento STEM (Programación y Robótica) |

| Idiomas Extranjeros (No Inglés) |

| Artes y Deportes |

| Escuela Primaria |

| Secundaria (Primer Ciclo) |

| Bachillerato |

| Este de China |

| Norte de China |

| Centro-Sur de China |

| Resto de China (Noreste, Suroeste, Noroeste) |

| Por Modalidad de Impartición | En Línea |

| Presencial | |

| Híbrido | |

| Por Categoría de Materia | Materias Académicas Fundamentales (Matemáticas, Chino, Inglés) |

| Enriquecimiento STEM (Programación y Robótica) | |

| Idiomas Extranjeros (No Inglés) | |

| Artes y Deportes | |

| Por Grupo de Edad del Estudiante | Escuela Primaria |

| Secundaria (Primer Ciclo) | |

| Bachillerato | |

| Por Región | Este de China |

| Norte de China | |

| Centro-Sur de China | |

| Resto de China (Noreste, Suroeste, Noroeste) |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el sector de clases particulares extraescolares en China en 2025?

El mercado se sitúa en 99.300 millones de USD y se proyecta que crezca hasta los 168.870 millones de USD en 2030.

¿Qué canal de impartición crece más rápido entre los proveedores de clases particulares?

Los formatos en línea registran una CAGR del 8,20% hasta 2030, impulsados por la personalización mediante inteligencia artificial y el alcance nacional.

¿Qué segmento muestra la expansión más sólida a nivel de materia?

El enriquecimiento STEM, especialmente la programación y la robótica, avanza a una CAGR del 7,65% bajo los incentivos gubernamentales.

¿Por qué las ciudades de menor nivel son fundamentales para el crecimiento futuro?

El aumento de la renta disponible y los programas gubernamentales de equidad impulsan una CAGR del 10,11% en las regiones del resto de China.

¿Qué tan fragmentado está el panorama competitivo?

El mercado sigue fragmentado, ya que las cinco principales empresas representan solo una pequeña porción de los ingresos, lo que permite a los actores regionales importantes oportunidades de crecimiento.

¿Cómo ha alterado la política de Doble Reducción los modelos de negocio?

Las empresas pasaron de las clases particulares académicas de fin de semana al enriquecimiento, la impartición híbrida y las plataformas de inteligencia artificial, garantizando al mismo tiempo el cumplimiento normativo.

Última actualización de la página el: