Marktgröße und Marktanteil des chinesischen Nachhilfemarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 99.30 Milliarden US-Dollar |

| Marktgröße (2030) | 168.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.23% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Nachhilfemarkts von Mordor Intelligence

Der chinesische Nachhilfemarkt erreichte im Jahr 2025 einen Wert von 99,30 Milliarden USD und wird voraussichtlich bis 2030 auf 168,87 Milliarden USD anwachsen, was einer CAGR von 11,23 % entspricht – ein Beleg für eine robuste Marktgrößenexpansion trotz der Umstrukturierung durch die „Doppelreduktion”. Innovation florierte, da große und kleine Anbieter KI-gestützte Plattformen beschleunigten, sich in die MINT-Förderung diversifizierten und hybride Liefermodelle einführten, wodurch regulatorische Widrigkeiten in neue Chancen umgewandelt wurden. Die Erwartungen der Eltern hinsichtlich der Gaokao-Leistungen, das steigende verfügbare Einkommen in Städten niedrigerer Kategorien sowie staatliche MINT-Anreize stützen weiterhin die anhaltende Nachfrage und die Umsatzsichtbarkeit. Anbieter, die Compliance, KI-Personalisierung und WeChat-Private-Domain-Engagement beherrschen, vergrößern ihre Wettbewerbsvorteile, während Investoren Kapital in Unternehmen verlagern, die über Städte der ersten Kategorie hinaus skalieren können. Die Fragmentierung bleibt hoch, da Mikrostudios und Nischenspezialisten schneller proliferieren als Konsolidierungen stattfinden, was den Preiswettbewerb intensiv und die Servicedifferenzierung unerlässlich hält.

Wichtigste Erkenntnisse des Berichts

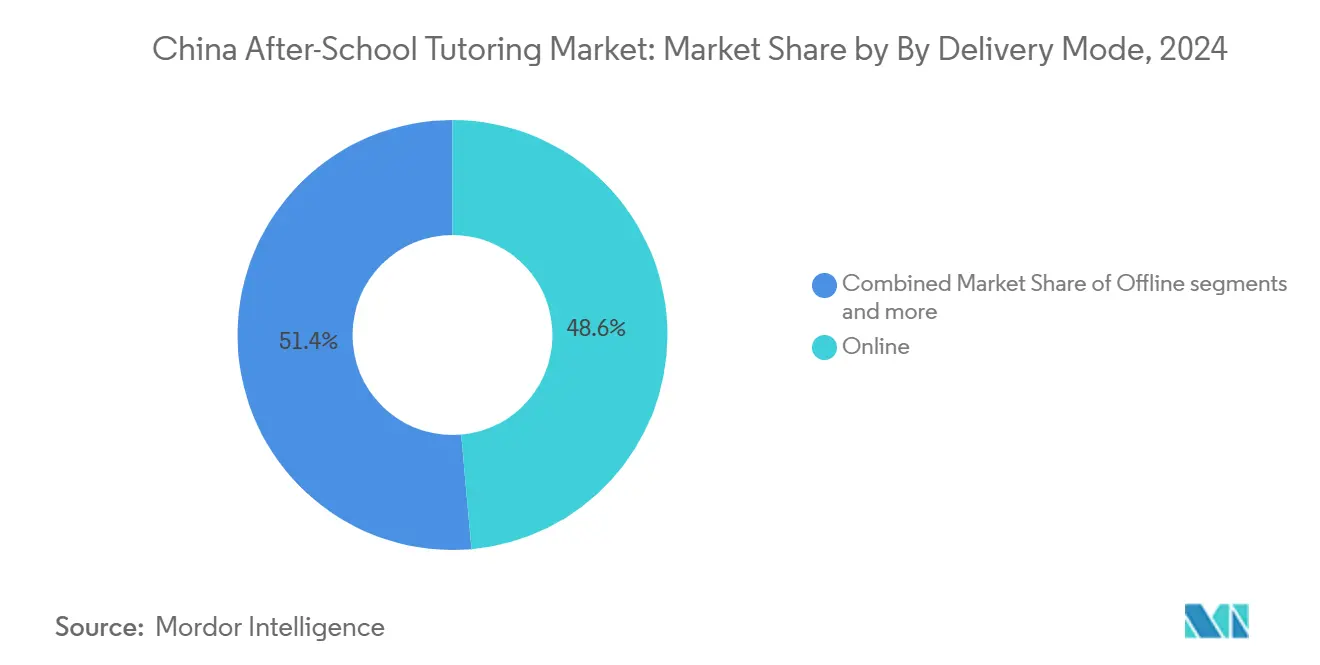

- Nach Liefermodus führte Online-Nachhilfe mit einem Anteil von 48,60 % am chinesischen Nachhilfemarkt im Jahr 2024 und wird bis 2030 voraussichtlich eine CAGR von 8,20 % verzeichnen.

- Nach Fachkategorie entfielen 60,23 % der Marktgröße des chinesischen Nachhilfemarkts im Jahr 2024 auf Kernfächer, während die MINT-Förderung bis 2030 mit einer CAGR von 7,65 % voranschreitet.

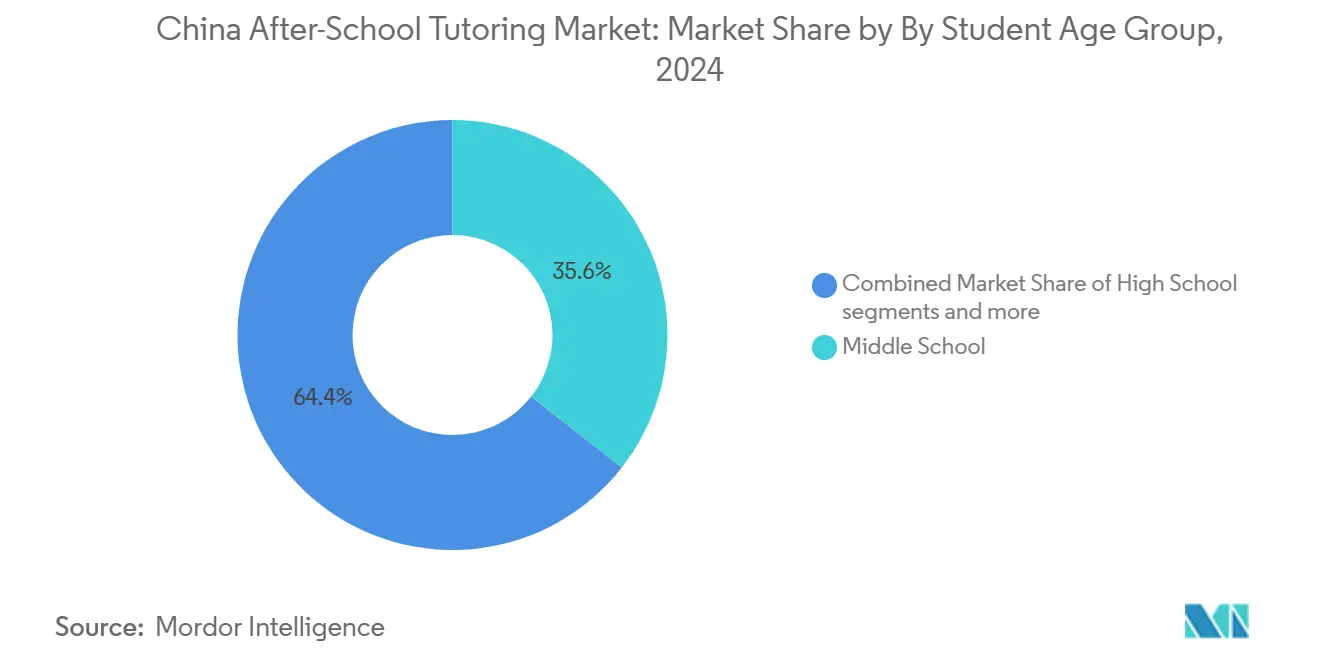

- Nach Altersgruppe der Schüler stellten Mittelschüler im Jahr 2024 mit 39,12 % den größten Anteil am chinesischen Nachhilfemarkt dar; Gymnasiasten weisen bis 2030 die schnellste CAGR von 9,84 % auf.

- Nach Region hielt Ostchina im Jahr 2024 einen Umsatzanteil von 45,12 % am chinesischen Nachhilfemarkt, während das Cluster des übrigen Chinas bis 2030 voraussichtlich mit einer CAGR von 10,11 % expandieren wird.

Trends und Erkenntnisse des chinesischen Nachhilfemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Tief verwurzelte prüfungsorientierte Kultur & Gaokao-Druck | +2.8% | National, mit höchster Intensität in Ost- und Nordchina | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung KI-gestützter adaptiver Lernplattformen | +2.1% | National, mit früher Einführung in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen & Ausgabebereitschaft in Städten niedrigerer Kategorien | +1.9% | Regionen des übrigen Chinas, Ausstrahlungseffekte auf Süd-Zentralchina | Mittelfristig (2–4 Jahre) |

| Ausweitung nicht-akademischer „qualitätsorientierter” Nachhilfe nach der Doppelreduktion | +1.7% | National, mit Fokus auf regulatorische Compliance | Kurzfristig (≤ 2 Jahre) |

| WeChat-Private-Domain-Ökosysteme senken die Kundenakquisitionskosten für Mikro-Nachhilfestudios | +1.4% | National, mit höherer Durchdringung in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für MINT-Kompetenzen (Programmieren, Robotik) | +1.3% | National, mit Pilotprogrammen in Großstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tief verwurzelte prüfungsorientierte Kultur & Gaokao-Druck

Der Gaokao bleibt das entscheidende Tor zu höherer Bildung und sozialem Aufstieg, weshalb Familien trotz strengerer Regeln weiterhin Ressourcen für ergänzendes Lernen aufwenden. Die Nachfrage intensivierte sich sogar während der Durchsetzungsmaßnahmen von 2021 bis 2023, wobei inoffizielle und grenzüberschreitende Lösungen Lücken füllten, bis konforme Kanäle wieder entstanden. Nachhilfelehrer, die Module zum kritischen Denken mit traditionellen Fächern bündeln, erfüllen nun sowohl die Anforderungen der Prüfungsstrenge als auch moderne Kompetenzanforderungen. Die regulatorischen Botschaften haben sich subtil in Richtung eines gesteuerten Nebeneinanders verschoben und akzeptieren implizit, dass die Abschaffung von Nachhilfe unpraktikabel ist. Infolgedessen erzielen regulierungskonforme Premiumangebote höhere Preise und halten gleichzeitig das Mengenwachstum aufrecht.

Schnelle Verbreitung KI-gestützter adaptiver Lernplattformen

Plattformen wie Squirrel AI und TALs Genius Tutor nutzen GPT-4-basierte Engines, um Lernlücken zu diagnostizieren und Echtzeit-Lernpfade zu kuratieren, was messbare Effizienzgewinne liefert. Die Technologie skaliert personalisierte Betreuung auf Millionen von Schülern, reduziert die Routinearbeit der Nachhilfelehrer und ermöglicht es dem Personal, sich auf hochwertige Betreuung zu konzentrieren. Kosteneffiziente Modelle wie DeepSeek-R1 haben die Einstiegshürden gesenkt und ermöglichen es mittelgroßen Unternehmen, fortschrittliche KI ohne prohibitive Forschungs- und Entwicklungsbudgets einzusetzen [1]Redakteur, „DeepSeek-R1-Modell revolutioniert KI im Bildungswesen”, Nasdaq, nasdaq.com. Der Wettbewerbsvorteil hängt nun von datenreichen Algorithmen ab, die sich mit jeder Sitzung verfeinern und branchenweit Leistungsmaßstäbe anheben. Eltern betrachten KI-Dashboards als glaubwürdigen Fortschrittsnachweis, was die Präferenzmigration von statischen Videokursen zu adaptiven Ökosystemen beschleunigt.

Steigendes verfügbares Einkommen & Ausgabebereitschaft in Städten niedrigerer Kategorien

Das Wachstum des verfügbaren Einkommens außerhalb der Städte der ersten Kategorie verbreiterte die adressierbare Basis, da Familien in den Provinzen Nordost-, Südwest- und Nordwestchinas ihre Bildungsausgaben erhöhten. New Orientals Netzwerk von 1.089 Schulen veranschaulicht, wie etablierte Anbieter in diese kosteneffizienten Märkte skalieren und dabei die Margen aufrechterhalten [2]New Oriental Education and Technology Group, „New Oriental gibt Ergebnisse für das erste Fiskalquartal zum 31. August 2024 bekannt”, neworientaleducationandtechnologygroupinc.gcs-web.com. Hybridformate, die Live-Streaming mit periodischer Vor-Ort-Betreuung verbinden, finden Anklang, da sie Erschwinglichkeit und persönliche Note in Einklang bringen. Staatliche Konsumfördermaßnahmen und Infrastrukturverbesserungen treiben die Einschreibungszahlen weiter an. Frühe Marktteilnehmer sichern sich Kundentreue durch lokalisierte Inhalte und Alumni-Empfehlungsprogramme, die das Vertrauen der Gemeinschaft nutzen.

WeChat-Private-Domain-Ökosysteme senken die Kundenakquisitionskosten für Mikro-Nachhilfestudios

WeChats Private Domain ermöglicht es Nachhilfelehrern, dauerhafte Elterngruppen zu pflegen, Hausaufgabenerinnerungen zu versenden und Zahlungen ohne große Werbebudgets einzuziehen [3]Redakteur, „《视频号橱窗 教育培训 类目管理规则》”, Tencent, channels.weixin.qq.com. Bidirektionale Kommunikation fördert Vertrauen und führt zu höheren Erneuerungsraten und Mundpropaganda-Empfehlungen. Integrierte Terminplanung und Mini-Programm-Inhalte reduzieren den Verwaltungsaufwand und ermöglichen es Einzelperson-Studios, auf Hunderte von Schülern zu skalieren. Große Institutionen spiegeln diesen Ansatz durch dedizierte Servicekonten wider, die die Ansprache im großen Maßstab personalisieren. Kontinuierliche Plattformregelaktualisierungen klären Compliance-Anforderungen und fördern die weitere Nutzung kostengünstiger Akquisitionen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| „Doppelreduktions”-Politik zur Begrenzung gewinnorientierter K-12-Nachhilfe | -3.2% | National, mit strengerer Durchsetzung in Städten der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Schrumpfende schulpflichtige Bevölkerung (sinkende Geburtenraten seit 2016) | -1.8% | National, mit akuten Auswirkungen in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Abwanderung von Nachhilfelehrern infolge sektoraler Unsicherheit | -1.1% | National, mit stärkeren Auswirkungen in wettbewerbsintensiven Märkten | Mittelfristig (2–4 Jahre) |

| Strengere Datenschutz- und Algorithmus-Governance-Regeln für Bildungstechnologie | -0.9% | National, mit Fokus auf KI-gestützte Plattformen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

„Doppelreduktions”-Politik zur Begrenzung gewinnorientierter K-12-Nachhilfe

Die Regulierungspolitik von 2021 verbot akademische Nachhilfe an Wochenenden und Feiertagen, führte strenge Lizenzierungsanforderungen ein und schrieb die Umwandlung von K-12-Bildungseinrichtungen in gemeinnützige Einrichtungen vor, was die Betriebslandschaft erheblich veränderte. Die daraus resultierenden Compliance-Kosten führten zu weitverbreiteten Schließungen, Umsatzrückgängen und einer strategischen Neuausrichtung hin zu Förderangeboten und internationalen Märkten, da Unternehmen alternative Wachstumswege suchten. Obwohl die Durchsetzungsmaßnahmen im Jahr 2024 eine leichte Lockerung zeigten, hat die vorherrschende regulatorische Unsicherheit Unternehmen dazu veranlasst, bei der Ausweitung ihrer akademischen Dienstleistungen konservative Ansätze zu verfolgen. Aufkommende Innovationen, wie KI-gestützte Lernräume, unterstreichen die anhaltende Nachfrage nach akademischer Unterstützung, setzen Unternehmen jedoch gleichzeitig potenziellen regulatorischen Sanktionen aus. Die Bewältigung der Komplexität dieses Regulierungsrahmens bleibt eine kritische strategische Herausforderung für Unternehmen und prägt ihre Betriebs- und Wachstumsstrategien bis 2030.

Schrumpfende schulpflichtige Bevölkerung (sinkende Geburtenraten seit 2016)

Sinkende Geburtenraten treiben Rückgänge bei den Einschreibungskohorten voran, wobei städtische Bezirke aufgrund erheblicher Rückgänge der Fertilitätsrate die ausgeprägtesten Auswirkungen erfahren. Als Reaktion darauf konzentrieren sich Bildungsdienstleister auf die Premiumisierung ihrer Angebote, um den Umsatz pro Schüler zu steigern, und expandieren strategisch in die Segmente Erwachsenenbildung und Prüfungsvorbereitung, um die Einnahmequellen zu diversifizieren. Der Markt erlebt zunehmenden Konsolidierungsdruck, da schwächere Akteure Schwierigkeiten haben, die Klassenauslastung aufrechtzuerhalten, was zu einem Anstieg von Übernahmen und Marktaustritten führt. Gleichzeitig wenden Eltern mit Einzelkindern höhere Ausgaben für Bildung auf, was die Auswirkungen sinkender Einschreibungsvolumina teilweise abmildert. Dennoch wird erwartet, dass demografische Herausforderungen das Gesamtmarktwachstum begrenzen, wenn die Ausgaben pro Schüler ein Plateau erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Liefermodus: Online-Dominanz treibt digitale Transformation voran

Online-Nachhilfe kontrollierte im Jahr 2024 48,60 % des Marktanteils des chinesischen Nachhilfemarkts und verfolgt bis 2030 eine CAGR von 8,20 %, was eine strukturelle Verlagerung der Verbraucher hin zu digitaler Bequemlichkeit zeigt. Kosteneffizienz, landesweite Reichweite und KI-gesteuerte Personalisierung untermauern diese Stärke, während Hybridmodelle lokale Zentren als Vertrauensanker nutzen, um die Kundenbindung zu verbessern. Die Marktgröße des chinesischen Nachhilfemarkts für Hybridformate wird voraussichtlich schnell wachsen, da Eltern ein Gleichgewicht zwischen Bildschirmlernen und betreutem Üben suchen. Offline-Zentren bleiben für jüngere Lernende, die praktische Anleitung benötigen, unverzichtbar, integrieren jedoch zunehmend Live-Stream-Klassenzimmer, um Fixkosten zu senken. Die Wettbewerbsintensität hängt von der Algorithmusqualität, der Interaktivität der Sitzungen und integrierten WeChat-Gemeinschaften ab, die die Akquisitionskosten niedrig halten.

Auf Produktebene zählen Frage-Scan- und Sofortantwort-Apps wie Zuoyebangs Question.AI zu den weltweit meistgeladenen KI-Anwendungen, was technologische Führerschaft widerspiegelt. Anbieter konkurrieren um Latenz, Genauigkeit und Gamification-Funktionen, die das Engagement der Schüler aufrechterhalten. WeChat-Mini-Apps treiben das Wachstum von Mikrostudios voran, indem sie Kurslieferung, Hausaufgaben-Uploads und Zahlung in einer einzigen Oberfläche kombinieren und so die Einstiegshürden senken. Große Akteure kooperieren mit Telekommunikationsanbietern, um Nachhilfe-Apps auf kostengünstigen Tablets vorzuinstallieren und so die ländliche Durchdringung zu vertiefen. Da die regulatorische Klarheit rund um Data Governance zunimmt, werden prüfungsbereite KI-Architekturen zu entscheidenden Vertrauensfaktoren.

Nach Fachkategorie: MINT-Förderung fordert akademische Dominanz heraus

Kernfächer hielten im Jahr 2024 60,23 % des chinesischen Nachhilfemarkts, doch MINT-Förderkurse verzeichnen mit einer CAGR von 7,65 % das schnellste Wachstum dank der Begeisterung für Programmieren und Robotik. Die Ausrichtung an der Regierungspolitik, Narrative über internationalen Wettbewerb und sichtbare Karriereergebnisse treiben diesen Wandel voran. Die Marktgröße des chinesischen Nachhilfemarkts für Programmierprogramme wächst, da Bildungstechnologieunternehmen Python- und Arduino-Lehrpläne gamifizieren, um sie an die Aufmerksamkeitsspannen von Grundschülern anzupassen. Die Diversifizierung von Fremdsprachen über Englisch hinaus gewinnt bei Eltern an Bedeutung, die globalisierte Arbeitsmärkte antizipieren, während Kunst- und Sportkurse von politischen Anreizen für ganzheitliche Bildung profitieren. Anbieter, die mathematische Logik mit Programmierpraktiken bündeln, schaffen differenzierte Wertangebote, die schwer zu kopieren sind.

Die Marktführerschaft im MINT-Bereich bleibt fließend, da Start-ups schnelles KI-Prototyping nutzen, um Kursmaterialien schnell zu iterieren. Etablierte Anbieter lizenzieren Marken-Robotik-Kits zur Bereicherung von Praxislabors und treiben Hardware-plus-Software-Umsatzmodelle voran. Akademische Fächer erzielen aufgrund ihrer Gaokao-Relevanz weiterhin Premiumpreise, aber die Preiselastizität steigt, da Eltern KI-gestützte Plattformen leichter vergleichen können. Nischenanbieter, die Debatte oder kreatives Schreiben anbieten, verzeichnen eine stetige Nachfrage, insbesondere da Universitäten ihre Zulassungskriterien erweitern. Zukünftiges Wachstum hängt davon ab, nachweisbare Kompetenzzertifizierungen zu produzieren, die Universitäten und Arbeitgeber anerkennen.

Nach Altersgruppe der Schüler: Gymnasialbeschleunigung spiegelt Gaokao-Intensität wider

Mittelschüler bildeten im Jahr 2024 mit 39,12 % den größten Anteil am chinesischen Nachhilfemarkt und untermauern die anhaltende Massenmarktstabilität. Gymnasialkohorten werden jedoch bis 2030 eine CAGR von 9,84 % liefern, da die Gaokao-Einsätze zunehmen und regulatorische Schlupfloch-Nachhilfeformate reifen. Die Marktgröße des chinesischen Nachhilfemarkts für KI-gestützte Prüfungsvorbereitungsplattformen für Gymnasiasten wächst, da Digital Natives interaktive Analysen schätzen. Grundschulklassen verzeichnen solides Wachstum in MINT- und qualitätsorientierten Modulen mit Fokus auf Kreativität und motorische Fähigkeiten.

Die Gymnasialnachfrage konzentriert sich auf adaptive Probeprüfungs-Engines und KI zur Aufsatzbenotung, die schnelles Feedback liefern und Lernzyklen verkürzen. Anbieter fügen Beratung zur psychischen Gesundheit und Zeitmanagement-Workshops hinzu und reagieren damit auf elterliche Bedenken hinsichtlich Burnout. Mittelschuldienste integrieren nun grundlegendes Programmieren, um den Übergang zu fortgeschrittenen MINT-Lehrplänen zu erleichtern. Angebote für das Grundschulalter betonen immersives, geschichtenbasiertes Lernen und Eltern-Kind-Co-Creation-Workshops, die über Wochenend-Mikrocamps angeboten werden. Über alle Kohorten hinweg kultivieren gemeinschaftsgetriebene WeChat-Gruppen Peer-Wettbewerb, der die Abschlussquoten steigert.

Geografische Analyse

Ostchinas langjährige Dominanz ergibt sich aus dichtem Wohlstand, erstklassiger Infrastruktur und kultureller Betonung von Bildungsleistungen, was anspruchsvolle Verbraucher fördert, die bereit sind, für KI-gestützte Personalisierung zu zahlen. Anbieter erproben regulierungskonforme Modelle in Shanghai und Hangzhou und verfeinern Angebote, bevor sie national skalieren. Strenge Durchsetzung treibt wettbewerbsfähige Innovation voran und belohnt Unternehmen, die zertifizierte Lehrer, adaptive Algorithmen und elterliche Dashboards innerhalb erlaubter Betriebsfenster integrieren können. Trotz Reife ergibt sich inkrementelles Wachstum aus dem Upselling von Förderpaketen an Haushalte, die bereits akademischer Nachhilfe verpflichtet sind. Die Premiumpreise der Region subventionieren Forschung und Entwicklung und kommen der Expansion anderswo zugute.

Nordchina und Süd-Zentralchina bilden beträchtliche, differenzierte Arenen, die durch wirtschaftliche Zusammensetzung und Bildungsschwerpunkte geprägt sind. Nordchinas Nähe zu politischen Entscheidungsträgern erleichtert die schnelle Interpretation neuer Richtlinien und verschafft konformen Anbietern einen Vorsprung. Süd-Zentralchinas Fertigungsbasis schätzt Problemlösungskompetenz und technische Kompetenz, was die Nachfrage nach berufsnaher Nachhilfe neben akademischen Fächern ausweitet. Beide Gebiete zeigen einen erhöhten Appetit auf Hybridangebote, die personalisiertes Lernen ermöglichen und gleichzeitig lokale Lehrerbeziehungen erhalten. Die Wettbewerbsintensität stieg nach 2021, als verdrängte Ostchina-Betreiber neue Einnahmequellen suchten und so die Konvergenz der Servicequalität in den Regionen beschleunigten.

Die Cluster des übrigen Chinas – Nordost-, Südwest- und Nordwestchina – liefern nun das schnellste Wachstum, angetrieben durch Zuwächse beim verfügbaren Einkommen und staatliche Programme zur Förderung von Chancengleichheit. Niedrigere Betriebskosten ermöglichen eine profitable Preisgestaltung unterhalb der Durchschnittswerte der ersten Kategorie und erweitern den Zugang zu Nachhilfe für aufstrebende Mittelklassefamilien. Anbieter setzen typischerweise Hub-and-Spoke-Modelle ein: zentralisierte digitale Unterrichtserstellung mit lokalisierter Mentorenunterstützung, um das Vertrauen der Eltern zu erhalten. Verbesserte Breitbandabdeckung verringert Erfahrungslücken und ermöglicht es KI-Plattformen, auch in abgelegenen Landkreisen effektiv zu funktionieren. Direktiven des Staatsrats, die private Bildungsinvestitionen fördern, vertiefen den Finanzierungspool und verleiten nationale Marken dazu, ihre Einführungspläne in diesen Gebieten zu beschleunigen.

Wettbewerbslandschaft

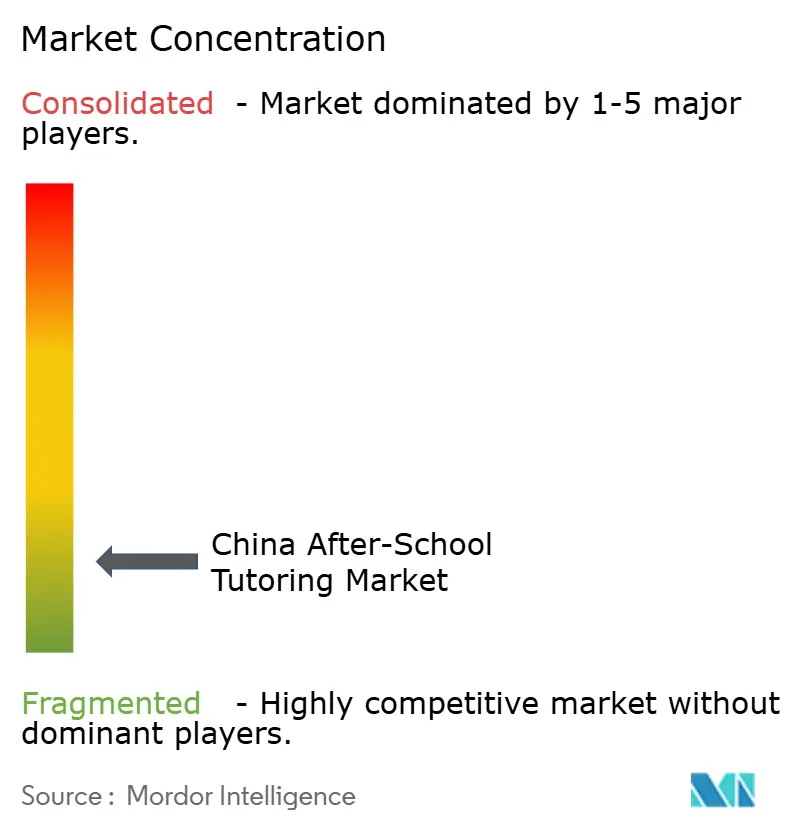

Der Nachhilfemarkt in China bleibt im Jahr 2024 stark fragmentiert, wobei die fünf größten Unternehmen zusammen nur einen kleinen Teil des Gesamtumsatzes auf sich vereinen. New Oriental und TAL Education stützen sich auf Markenwert und Barreserven, um sich in Förderangebote zu diversifizieren und ins Ausland zu expandieren, was das Regulierungsrisiko abpuffert. Technologiezentrierte Unternehmen wie Squirrel AI und Zuoyebang betonen algorithmische Überlegenheit und Plattformskalierbarkeit und wetteifern um digitale Aufmerksamkeit. Tausende von Mikrostudios nutzen WeChat-Private-Domains, um Nischengemeinschaften zu kultivieren und so verteidigungsfähige Personalisierung und niedrige Kundenakquisitionskosten zu erzielen. MINT-Spezialisten nutzen politischen Rückenwind, um Nachfrage in weißen Flecken zu erschließen, und konkurrieren mit zertifizierten Lehrplänen und proprietären Robotik-Kit-Ökosystemen.

Strategische Initiativen variieren: TALs Genius Tutor integriert GPT-4o, um Echtzeit-Feedback zu liefern und Engagement-Metriken zu steigern, während New Orientals Förderangebots-Pivot im Fiskalquartal Q1 2025 ein Umsatzwachstum von 30,5 % verzeichnete [4]Aktienforschung, „TAL Education Group: Ausweitung von Förderlernangeboten”, Smartkarma.com, smartkarma.com. Zuoyebangs vertrauliche US-Börsennotierungseinreichung signalisiert das Investoreninteresse an Bildungstechnologieplattformen, da der Regulierungsdruck nachlässt. Four Seasons Education meldete einen Umsatzanstieg von 118 % nach der Expansion in Tourismus-Bildungs-Hybride, was kreative Diversifizierung veranschaulicht. Venture-finanzierte Start-ups wie Conan AI zielen auf Hardware-plus-Software-Pakete für jüngere Lernende ab und erhalten Angel-Runden zur Beschleunigung der Markteinführung.

Wettbewerbserfolg hängt zunehmend von KI-Transparenz, Datenschutz-Compliance und Multi-Szenario-Inhalten ab, die sowohl akademische als auch ganzheitliche Ambitionen erfüllen. Unternehmen, die Coaching zur psychischen Gesundheit und Tools zur Peer-Zusammenarbeit integrieren, differenzieren sich über die reine Lehrplanlieferung hinaus. Grenzüberschreitende Expansion nach Südostasien und Online-Mandarin-Lernmärkte bietet neue Umsatzsäulen für skalierte chinesische Marken. Die Bindung von Talenten bleibt jedoch herausfordernd, da erfahrene Nachhilfelehrer unternehmerische Wege einschlagen oder aus Stabilitätsgründen in öffentliche Schulen wechseln. Insgesamt begünstigt ein fragmentiertes, innovationsintensives Umfeld agile Betreiber mit starker Compliance-Governance und adaptiven Technologie-Stacks.

Marktführer der chinesischen Nachhilfebranche

New Oriental Education & Technology Group

TAL Education Group (Xueersi)

Gaotu Techedu (Gaotu)

Offcn Education

Yuanfudao /Ape Tutoring

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Yuanfudao stellte die Xiaoyuan KI-Lernmaschine vor, ein Heimnachhilfegerät mit verstellbarer Kamerabasis und eingebautem Drucker, das Kursmaterialien für K-12-Nutzer personalisiert.

- Februar 2025: Sunlands Technology Group startete eine aktualisierte Erwachsenenlernplattform, die vom DeepSeek-KI-Modell angetrieben wird und rund um die Uhr adaptive Nachhilfefunktionen hinzufügt, die auf das 788-Milliarden-USD-Segment der inländischen lebenslangen Bildung abzielen.

- Januar 2025: TAL Education führte Genius Tutor ein, ein KI-System, das auf Microsoft Azure OpenAI GPT-4o basiert und Schülern landesweit Echtzeit-Unterstützung in Mathematik, Lesen und Schreiben bietet.

- Oktober 2024: New Oriental eröffnete weitere Schulen und Lernzentren und erreichte 1.089 Standorte, während gleichzeitig neue nicht-akademische Kurse hinzugefügt wurden, die dazu beitrugen, dass der Umsatz im Q1 FY25 um 30,5 % stieg.

Berichtsumfang des chinesischen Nachhilfemarkts

| Online |

| Offline |

| Hybrid |

| Kernfächer (Mathematik, Chinesisch, Englisch) |

| MINT-Förderung (Programmieren & Robotik) |

| Fremdsprachen (Nicht-Englisch) |

| Kunst & Sport |

| Grundschule |

| Mittelschule (Sekundarstufe I) |

| Gymnasium |

| Ostchina |

| Nordchina |

| Süd-Zentralchina |

| Übriges China (Nordost-, Südwest-, Nordwestchina) |

| Nach Liefermodus | Online |

| Offline | |

| Hybrid | |

| Nach Fachkategorie | Kernfächer (Mathematik, Chinesisch, Englisch) |

| MINT-Förderung (Programmieren & Robotik) | |

| Fremdsprachen (Nicht-Englisch) | |

| Kunst & Sport | |

| Nach Altersgruppe der Schüler | Grundschule |

| Mittelschule (Sekundarstufe I) | |

| Gymnasium | |

| Nach Region | Ostchina |

| Nordchina | |

| Süd-Zentralchina | |

| Übriges China (Nordost-, Südwest-, Nordwestchina) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Nachhilfesektor im Jahr 2025?

Der Markt beläuft sich auf 99,30 Milliarden USD und wird voraussichtlich bis 2030 auf 168,87 Milliarden USD wachsen.

Welcher Lieferkanal wächst bei Nachhilfeanbietern am schnellsten?

Online-Formate verzeichnen bis 2030 eine CAGR von 8,20 %, angetrieben durch KI-Personalisierung und landesweite Reichweite.

Welches Segment zeigt die stärkste Expansion auf Fachebene?

MINT-Förderung, insbesondere Programmieren und Robotik, schreitet unter staatlichen Anreizen mit einer CAGR von 7,65 % voran.

Warum sind Städte niedrigerer Kategorien für zukünftiges Wachstum entscheidend?

Steigendes verfügbares Einkommen und staatliche Gleichstellungsprogramme treiben eine CAGR von 10,11 % in den Regionen des übrigen Chinas voran.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Markt bleibt fragmentiert, da die fünf größten Unternehmen nur einen kleinen Teil des Umsatzes auf sich vereinen, was regionalen Akteuren erhebliche Wachstumschancen bietet.

Wie hat die Doppelreduktionspolitik die Geschäftsmodelle verändert?

Unternehmen verlagerten sich von der Wochenend-Nachhilfe in akademischen Fächern hin zu Förderangeboten, hybrider Lieferung und KI-Plattformen und stellten dabei die Einhaltung regulatorischer Vorschriften sicher.

Seite zuletzt aktualisiert am: