Taille et part du marché des lubrifiants au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

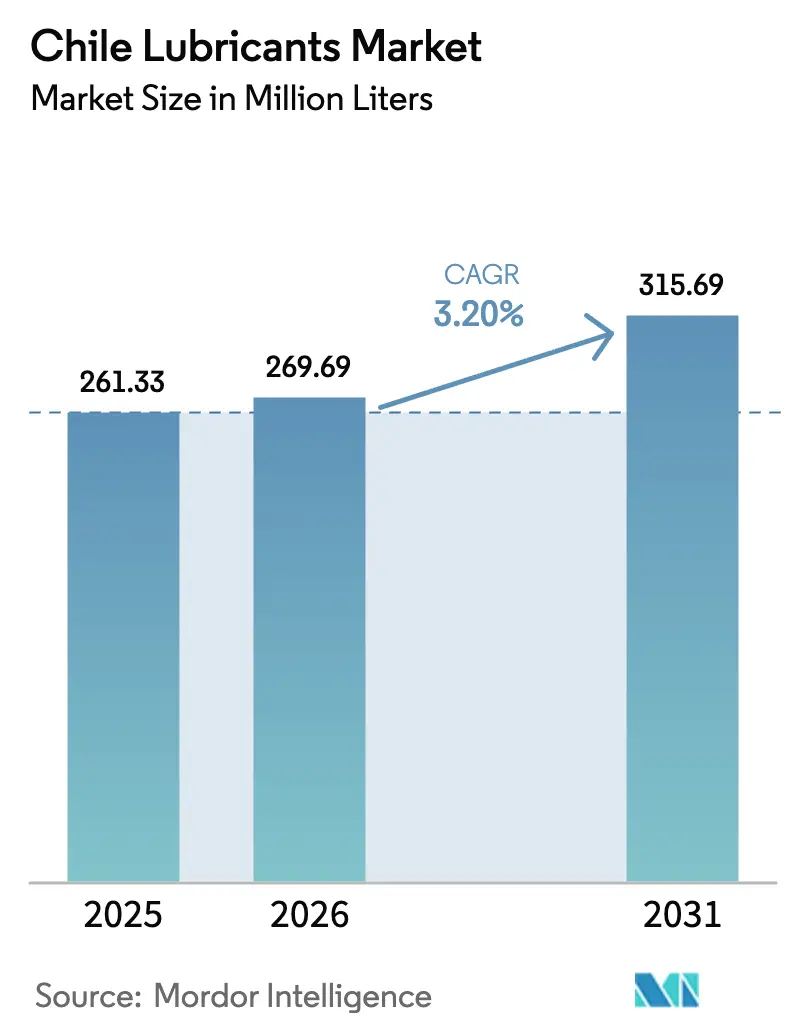

| Taille du marché de l'année de base (2025) | 261.33 Millions de litres |

| Volume du Marché (2026) | 269.69 Millions de litres |

| Volume du Marché (2031) | 315.69 Millions de litres |

| Taux de croissance (2026 - 2031) | 3.20% CAGR |

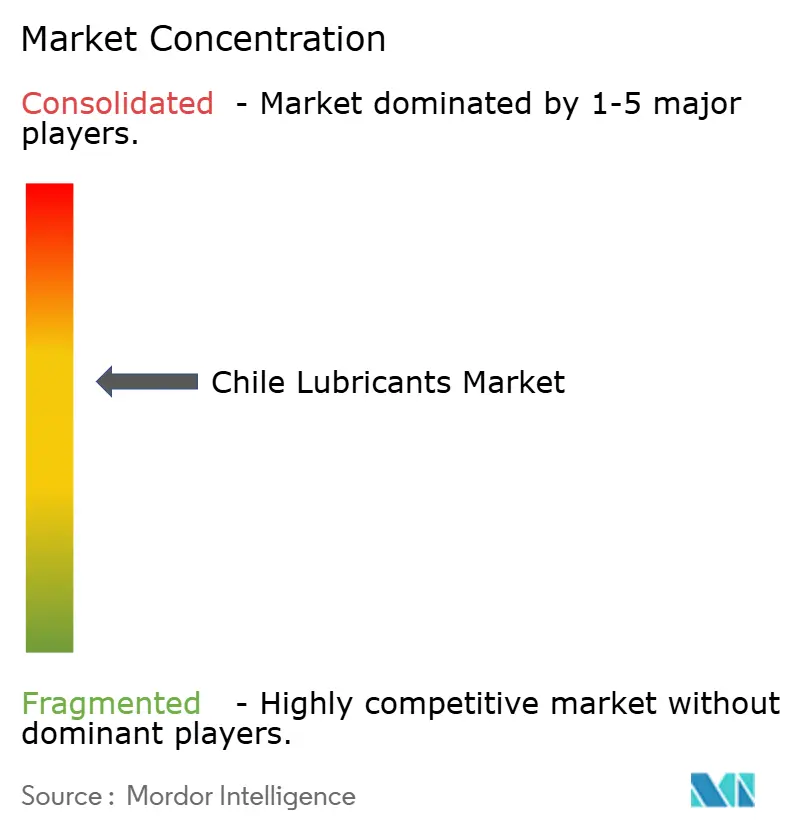

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants au Chili par Mordor Intelligence

La taille du marché des lubrifiants au Chili était évaluée à 261,33 millions de litres en 2025 et devrait croître de 269,69 millions de litres en 2026 pour atteindre 315,69 millions de litres d'ici 2031, à un CAGR de 3,20 % durant la période de prévision (2026-2031). Cette croissance globale modérée dissimule une transition plus profonde. L'électrification dans l'exploitation minière du cuivre et les transports publics, le durcissement des plafonds de soufre dans les carburants, ainsi que les règles de responsabilité élargie des producteurs (REP) de la loi 20.920 reconfigurent les formulations, orientant la demande vers des synthétiques premium et des mélanges biosourcés, même si des intervalles de vidange plus longs freinent la rotation des volumes. Les huiles de base importées constituant la quasi-totalité de l'approvisionnement, les fluctuations du peso et les variations des taux de fret peuvent avoir un impact significatif sur les écarts de coût à l'arrivée et influencer les choix de stockage. L'huile moteur reste le segment dominant. Toutefois, cette suprématie est tempérée par la montée rapide de segments de niche, notamment les graisses spéciales adaptées aux transmissions de camions de transport à batterie électrique et les fluides hydrauliques biodégradables conçus pour l'exploitation minière souterraine. Le paysage concurrentiel est intense : Empresas Copec, s'appuyant sur les produits de marque Mobil et son usine de mélange de Quintero, détient une part de marché notable. Pendant ce temps, Enex étend son empreinte avec des stations-service et des centres de vidange Shell, renforçant sa présence nationale.

Principaux enseignements du rapport

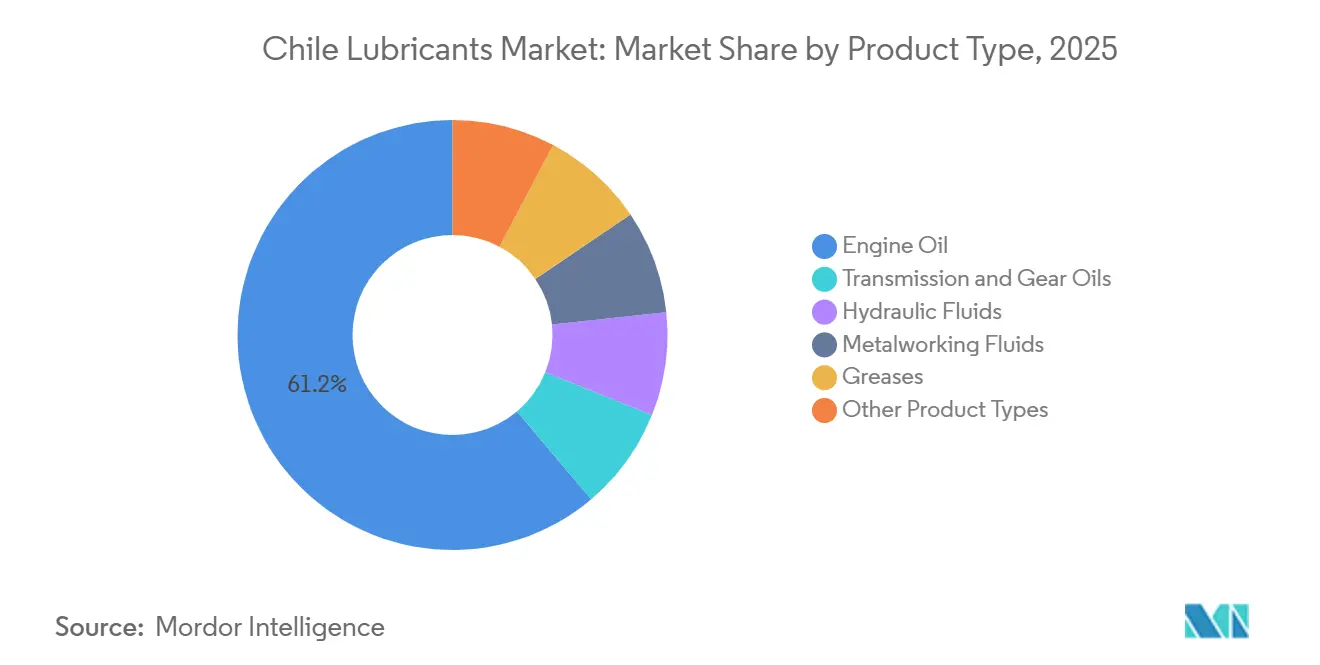

- Par type de produit, l'huile moteur représentait une part de 61,16 % du marché des lubrifiants au Chili en 2025 et devrait se développer à un CAGR de 4,80 % jusqu'en 2031.

- Par utilisateur final, le secteur automobile détenait 82,08 % de la part du marché des lubrifiants au Chili en 2025, tandis que la production d'énergie devrait afficher le CAGR le plus rapide à 5,10 % jusqu'en 2031.

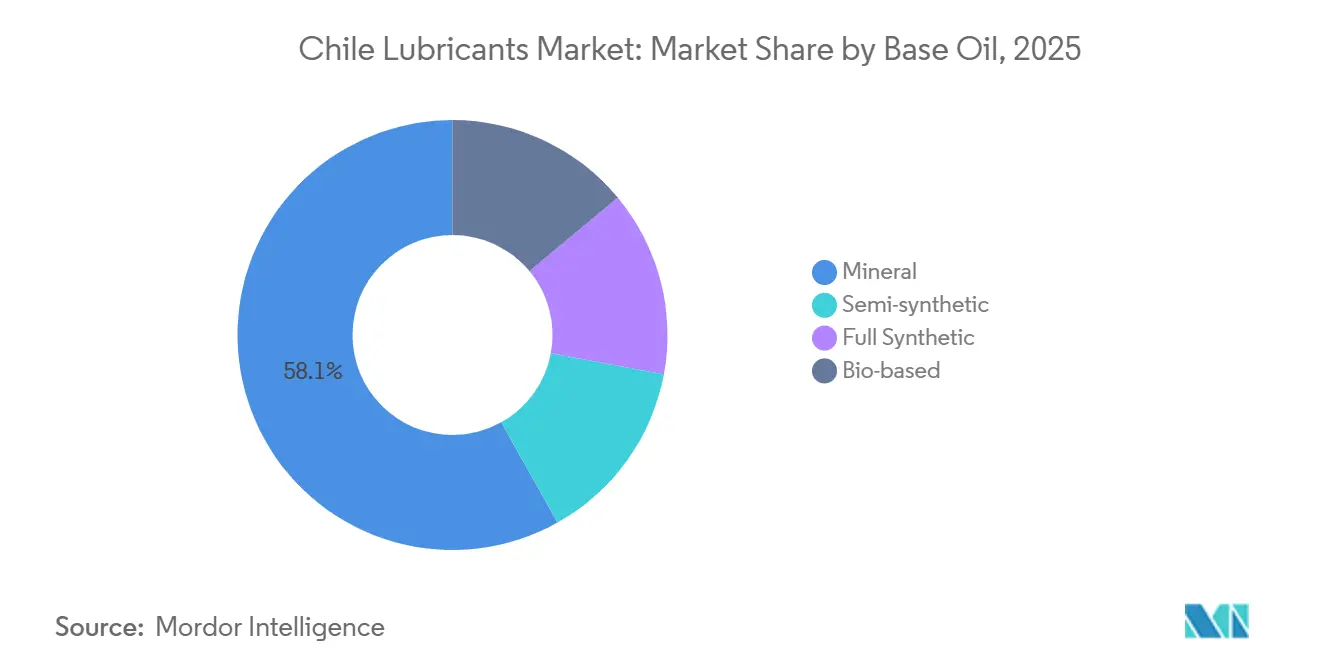

- Par huile de base, les grades minéraux représentaient 58,12 % de la taille du marché des lubrifiants au Chili en 2025, tandis que les formulations biosourcées devraient progresser à un CAGR de 6,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des lubrifiants au Chili

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en lubrifiants pour équipements miniers | +1.2% | Antofagasta, Atacama, Coquimbo | Long terme (≥ 4 ans) |

| Croissance des volumes du marché de l'après-vente automobile | +0.8% | Santiago, Valparaíso, Concepción | Moyen terme (2 à 4 ans) |

| Expansion de la capacité de traitement du cuivre | +0.6% | Antofagasta, O'Higgins | Long terme (≥ 4 ans) |

| Synthétiques à faible viscosité approuvés par les équipementiers | +0.5% | Corridors miniers du désert d'Atacama | Moyen terme (2 à 4 ans) |

| Mandats d'efficacité énergétique des carburants maritimes | +0.3% | Valparaíso, San Antonio, Antofagasta, Iquique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en lubrifiants pour équipements miniers

Le pipeline d'investissements de Cochilco jusqu'en 2028 maintient une demande robuste en fluides hydrauliques, graisses et huiles moteur utilisés dans les camions de transport, les excavateurs et les concasseurs[1]Comisión Chilena del Cobre, "Cartera de Proyectos de Inversión Minera 2025-2035," Cochilco.cl. Les essais sur le terrain de TotalEnergies font état d'économies de diesel lorsque des lubrifiants optimisés réduisent la friction et la chaleur dans les grandes flottes minières, soutenant directement les objectifs de coût total de possession. Les contrats plurifournisseurs sur cinq ans de Codelco de novembre 2025 confirment une préférence pour la sécurité d'approvisionnement et la différenciation par la performance, répartissant les volumes entre Copec, Enex, Klüber Lubrication Chile, Mining Lube Engineering et Esmax. La rareté de l'eau accroît les priorités de disponibilité ; une part significative de l'eau d'Antofagasta provient désormais du dessalement, augmentant l'exposition à la poussière et renforçant le besoin de lubrifiants à haute résistance de film. L'AIE prévoit que l'extraction mondiale de cuivre devra augmenter significativement sur trois décennies pour répondre à la demande en métaux de la transition énergétique, consolidant la position du Chili en tant que fournisseur à forte intensité de lubrifiants.

Croissance des volumes du marché de l'après-vente automobile

L'expansion du parc automobile chilien alimente un marché de l'après-vente robuste pour les huiles moteur, les liquides de refroidissement et les fluides de transmission. Enex, avec ses centres de vidange Shell et ses stations-service, ancre la commodité, répondant aussi bien aux automobilistes bricoleurs qu'aux flottes commerciales. En décembre 2025, le distributeur Andes Motor a standardisé les homologations de produits, intégrant les lubrifiants Shell Helix et Shell Rimula dans son réseau, couvrant des marques allant de Maxus à Iveco. Le marché connaît une transition rapide vers les grades à très faible viscosité, avec des huiles SAE 0W-20, 0W-16 et 0W-12, dotées de formulations à faible teneur en SAPS, protégeant les systèmes de post-traitement modernes. Le lancement par Chevron en mars 2025 de la norme GF-7 souligne le pivot du secteur vers les synthétiques certifiés par les équipementiers.

Expansion de la capacité de traitement du cuivre

En 2024, le Chili s'est fortement concentré sur l'exploration, avec un accent principal sur le cuivre. Cette évolution indique une hausse de la demande en fluides de travail des métaux et en huiles hydrauliques, grâce à l'introduction de nouveaux concentrateurs. Parallèlement, les camions de transport électriques à batterie et hybrides à hydrogène se tournent vers des graisses haute performance pour leurs roulements de roues et leurs trains d'engrenages, conçus pour supporter des cycles de couple plus élevés. Cette demande en graisses contribue à compenser une baisse de la consommation d'huile moteur. Illustrant la transformation du secteur, TotalEnergies a introduit HYDRANSAFE HFC-E, un fluide hydraulique résistant au feu et biodégradable, témoignant d'un engagement envers la sécurité souterraine et les normes d'écotoxicité.

Synthétiques à faible viscosité approuvés par les équipementiers pour les nuits froides du désert chilien

Dans le désert d'Atacama, où les écarts de température jour-nuit sont extrêmes, les lubrifiants doivent avoir des points d'écoulement inférieurs à –40 °C et des indices de viscosité élevés. Le bulletin Latin America DT12 de Detroit Diesel homologue les fluides MB 235.16 75W-85, permettant des intervalles de vidange prolongés. Cela comprime non seulement la rotation des lubrifiants, mais élève également la valeur par litre. L'API a introduit sa spécification SQ en 2025, ciblant les véhicules hybrides. Cette nouvelle norme resserre les seuils de volatilité et d'oxydation, orientant les formulateurs vers les huiles de base Groupe III+ et PAO. Le Mobil Delvac 1 Transmission Fluid V30 d'ExxonMobil, bénéficiant des certifications Volvo 97307/97318, présente un faible point d'écoulement et un indice de viscosité élevé, illustrant le virage du secteur vers les synthétiques premium.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de l'adoption des véhicules électriques dans la flotte de taxis de Santiago | –0.6% | Région métropolitaine de Santiago | Moyen terme (2 à 4 ans) |

| Durcissement des normes d'élimination des huiles usagées (révision DS148) | –0.3% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité des coûts d'importation des huiles de base | –0.2% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'adoption des véhicules électriques dans la flotte de taxis de Santiago

En 2024, la flotte de bus entièrement électriques de Santiago s'est considérablement développée, représentant une part notable du total des bus de la ville. Les projections indiquent une croissance supplémentaire d'ici fin 2025, signalant un éloignement de la demande en huile moteur pour poids lourds. Les ventes de véhicules électriques à batterie (VEB) pour les particuliers ont également stimulé la pénétration du marché. Avec des feuilles de route politiques en place, il existe une forte indication que l'adoption nationale des VEB pourrait dépasser un seuil significatif dans la prochaine décennie. Cette transition menace de réduire les volumes d'huile moteur, un pilier du secteur automobile. En réponse, les fournisseurs se diversifient de plus en plus, en se concentrant sur des graisses haute performance adaptées aux transmissions électriques et en explorant des secteurs non automobiles comme la production d'énergie et l'exploitation minière.

Durcissement des normes d'élimination des huiles usagées (révision DS148)

La loi 20.920 classe les huiles lubrifiantes usagées comme déchets prioritaires dans le cadre des règles de REP, assignant des obligations de collecte et de recyclage aux producteurs et aux importateurs[2]Ministerio de Medio Ambiente, "Ley 20.920 Reglamento REP Aceites Lubricantes," Medioambiente.gob.cl. Le décret DS148 classe les huiles usagées comme dangereuses, imposant un stockage, un transport et un traitement certifiés, ce qui augmente les coûts de conformité, notamment pour les petits ateliers. Enex a rejoint les systèmes collectifs ReSimple et ProREP et est devenu la première marque de lubrifiants à bénéficier d'une vérification de l'empreinte produit HuellaChile, signalant une évolution vers la transparence du cycle de vie qui pourrait favoriser les acteurs établis disposant d'une logistique à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur ancrent les volumes, les graisses progressent dans le secteur minier

L'huile moteur détenait une part de 61,16 % du marché des lubrifiants au Chili en 2025 et devrait se développer à un CAGR de 4,80 % jusqu'en 2031, portée par un large parc de véhicules à combustion interne existant. Même avec des intervalles de vidange prolongés, la transition vers les grades synthétiques API SP et SQ continue de stimuler la croissance des revenus, dépassant les augmentations de volume. Si les huiles de transmission et d'engrenages constituent un segment plus restreint mais vital, les boîtes de vitesses DT12 de Detroit recommandent désormais des huiles MB 235.16 75W-85. Ces huiles, avec des intervalles de vidange considérablement prolongés, élèvent leur valeur en fonction des spécifications, même si la rotation globale connaît un déclin.

Les fluides hydrauliques jouent un rôle crucial dans les opérations minières. Les produits HFC-E biodégradables et résistants au feu répondent désormais aux normes de sécurité renforcées imposées pour les opérations souterraines. Les investissements miniers alimentent les expansions de concentrateurs, qui nécessitent à leur tour des lubrifiants pour la coupe, le broyage et le formage. Les graisses spéciales connaissent la croissance la plus rapide dans ce paysage, portées par les transmissions de camions de transport électrifiés qui exigent des charges de couple plus élevées et fonctionnent en cycles de service continus. La chimie complexe au lithium est à l'avant-garde, soutenue par l'extraction nationale de lithium, garantissant un approvisionnement stable en matières premières.

Par secteur d'utilisation finale : l'automobile domine, la production d'énergie s'accélère

L'automobile a conservé 82,08 % de la part du marché des lubrifiants au Chili en 2025, mais fait face à un glissement structurel à mesure que la pénétration des véhicules électriques progresse, notamment dans les flottes urbaines. Alors que les volumes d'huile moteur se réduisent, les synthétiques à très faible viscosité et les offres de services groupés amortissent le déclin des revenus. La production d'énergie, bien que plus modeste, affiche le CAGR le plus rapide à 5,10 % jusqu'en 2031, les projets éoliens, solaires et de stockage par batterie nécessitant des huiles pour turbines, des huiles pour transformateurs et des fluides hydrauliques pour les systèmes de calage de pales. Les contrats plurifournisseurs de Codelco soulignent une demande stable en moteurs diesel pour les flottes minières, tandis que les nouveaux actifs maritimes alimentés au GNL nécessitent des lubrifiants pour moteurs marins à double carburant.

Par huile de base : le minéral en tête, le biosourcé en forte hausse grâce aux vents réglementaires favorables

Les grades minéraux détenaient une part de 58,12 % en 2025 grâce à leur avantage en termes de coût, mais les formulations biosourcées affichent la trajectoire de croissance la plus élevée à un CAGR de 6,41 % jusqu'en 2031, soutenues par les incitations REP et les exigences d'écolabellisation. Les mélanges semi-synthétiques comblent les écarts coût-performance, tandis que les synthétiques intégraux Groupe III et PAO gagnent des parts à mesure que les spécifications de vidange des équipementiers se resserrent. La gamme Panolin de Shell et les offres HYDRANSAFE de TotalEnergies illustrent comment les fournisseurs exploitent les certifications biodégradables pour remporter des contrats dans des opérations sensibles sur le plan environnemental.

Analyse géographique

Les régions d'Antofagasta, d'Atacama et de Coquimbo, riches en cuivre, représentaient une part significative de la production nationale de cuivre du Chili en 2024. À Antofagasta, où un pourcentage significatif des prélèvements d'eau dépend désormais du dessalement, la rareté de l'eau exacerbe les défis liés à la poussière et à la chaleur. En conséquence, les mineurs se tournent de plus en plus vers des synthétiques à haute résistance de film et des fluides hydrauliques biodégradables, adaptés aux conditions désertiques rigoureuses de la région.

Les voitures particulières et les véhicules utilitaires légers dominent les régions de la vallée centrale de Santiago, Valparaíso et O'Higgins. Cependant, Santiago électrifiant rapidement ses transports publics et ses flottes de covoiturage, la consommation traditionnelle d'huile moteur est sur le point de décliner. Cette transition intensifie la concurrence pour les synthétiques premium et les services dans les centres de vidange rapide.

La demande en lubrifiants marins est ancrée dans des pôles côtiers comme Valparaíso, San Antonio, Antofagasta et Iquique. Ces pôles desservent notamment les navires de pêche et de fret côtier, qui adoptent désormais des mélanges de GNL ou de biocarburants pour se conformer aux réglementations de l'OMI sur l'intensité carbone. Pendant ce temps, les macro-zones du sud, s'étendant de Biobío à Magallanes, peuvent avoir une demande en lubrifiants plus modeste, mais elle est en croissance. Cette hausse est alimentée par les besoins des machines forestières, des installations d'aquaculture et des éoliennes terrestres, qui nécessitent toutes des graisses spécialisées et des huiles pour turbines.

Paysage concurrentiel

Le marché des lubrifiants au Chili est modérément consolidé. Des spécialistes de niche tels que Klüber Lubrication Chile gagnent des parts dans les graisses haute performance grâce à la différenciation technique, tandis que Mining Lube Engineering s'appuie sur des contrats de service sur site pour ancrer ses gammes de produits dans les districts miniers éloignés. Les opportunités d'espaces vierges se concentrent autour des bio-lubrifiants, des huiles pour turbines destinées aux projets d'énergies renouvelables et des plateformes numériques d'analyse d'huile qui font évoluer les engagements de la fourniture de produits vers la maintenance conditionnelle.

Leaders du secteur des lubrifiants au Chili

Shell Plc

Chevron Corporation

BP PLC

TotalEnergies

YPF SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : BP PLC a commencé à explorer une cession de son unité de lubrifiants Castrol, évaluée à près de 10 milliards USD, dans le cadre d'un plan visant à lever 20 milliards USD d'ici 2027. La vente pourrait remodeler l'empreinte considérable de Castrol au Chili.

- Mai 2025 : TotalEnergies a lancé des huiles Quartz de nouvelle génération répondant aux critères de performance API SQ et ILSAC GF-7 et conçues pour les moteurs à essence à injection directe turbocompressés.

Périmètre du rapport sur le marché des lubrifiants au Chili

Toute substance physiquement intégrée pour réduire la friction entre deux ou plusieurs surfaces en mouvement est appelée lubrifiant. Sur les surfaces métalliques, les lubrifiants contribuent à prévenir la dégradation des matériaux, l'érosion, la corrosion et le développement de la rouille. Les lubrifiants sont généralement composés à 90 % d'huile à base de pétrole et de divers additifs pour leur conférer des propriétés souhaitables spécifiques à un usage donné.

Le marché des lubrifiants au Chili est segmenté par type de produit, secteur d'utilisation finale et huile de base. Par type de produit, le marché est segmenté en huile moteur, huiles de transmission et d'engrenages, fluides hydrauliques, fluides de travail des métaux, graisses et autres types de produits (par exemple, fluide de transfert de chaleur industriel). Par secteur d'utilisation finale, le marché est segmenté en automobile, production d'énergie, équipements lourds, métallurgie et travail des métaux, et autres secteurs d'utilisation finale (par exemple, marine et ferroviaire). Par huile de base, le marché est segmenté en minérale, semi-synthétique, synthétique intégral et biosourcée. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur |

| Huiles de transmission et d'engrenages |

| Fluides hydrauliques |

| Fluides de travail des métaux |

| Graisses |

| Autres types de produits (fluide de transfert de chaleur industriel, etc.) |

| Automobile |

| Production d'énergie |

| Équipements lourds |

| Métallurgie et travail des métaux |

| Autres secteurs d'utilisation finale (marine et ferroviaire, etc.) |

| Minérale |

| Semi-synthétique |

| Synthétique intégral |

| Biosourcée |

| Par type de produit | Huile moteur |

| Huiles de transmission et d'engrenages | |

| Fluides hydrauliques | |

| Fluides de travail des métaux | |

| Graisses | |

| Autres types de produits (fluide de transfert de chaleur industriel, etc.) | |

| Par secteur d'utilisation finale | Automobile |

| Production d'énergie | |

| Équipements lourds | |

| Métallurgie et travail des métaux | |

| Autres secteurs d'utilisation finale (marine et ferroviaire, etc.) | |

| Par huile de base | Minérale |

| Semi-synthétique | |

| Synthétique intégral | |

| Biosourcée |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et la croissance prévue du marché des lubrifiants au Chili ?

La taille du marché des lubrifiants au Chili est de 269,69 millions de litres en 2026 et devrait atteindre 315,69 millions de litres d'ici 2031, reflétant un CAGR de 3,20 %.

Quelle catégorie de produits domine la consommation ?

L'huile moteur reste dominante avec une part de 61,16 % en 2025, soutenue par un large parc de véhicules à combustion interne et une migration vers les synthétiques premium.

Comment l'adoption des véhicules électriques affectera-t-elle la demande en lubrifiants ?

Les bus électriques et les VEB particuliers réduisent les volumes d'huile moteur, notamment à Santiago, mais créent des opportunités pour les graisses spéciales et les fluides de gestion thermique pour les transmissions électriques.

Quelles régions représentent la consommation de lubrifiants la plus élevée ?

Les régions d'Antofagasta, d'Atacama et de Coquimbo dominent les volumes industriels en raison de l'exploitation minière du cuivre, tandis que Santiago et Valparaíso dominent la demande automobile.

Dernière mise à jour de la page le: