Größe und Marktanteil des chilenischen Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

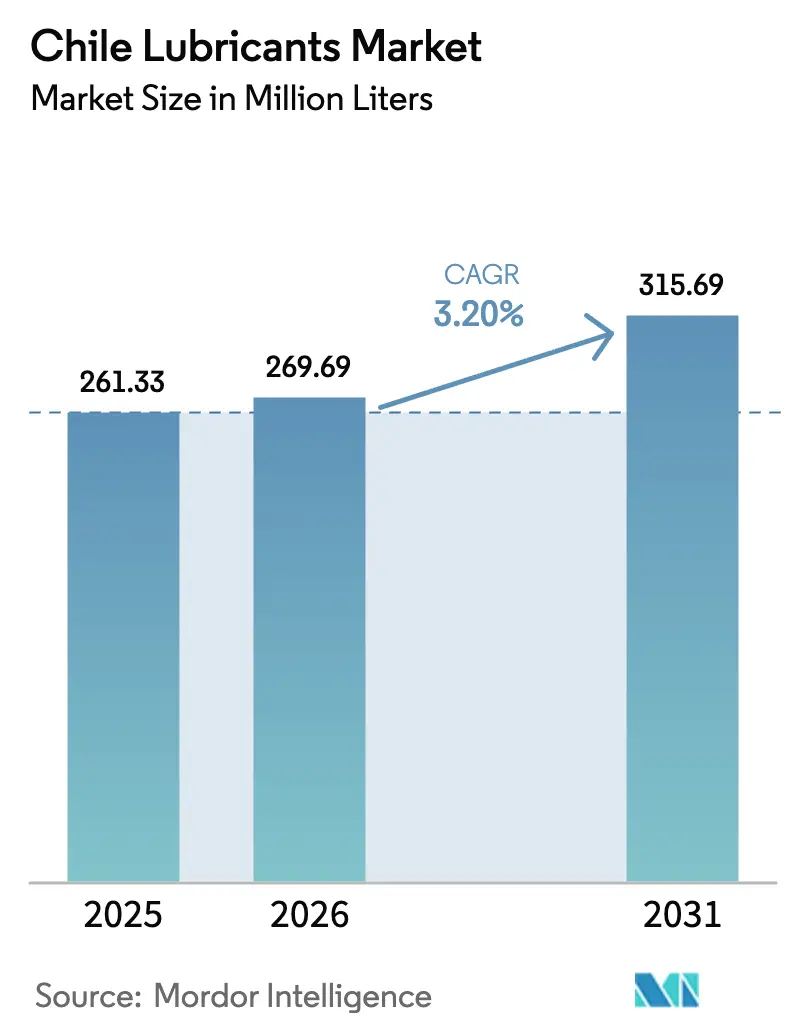

| Marktgröße im Basisjahr (2025) | 261.33 Millionen Liter |

| Marktvolumen (2026) | 269.69 Millionen Liter |

| Marktvolumen (2031) | 315.69 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 3.20% CAGR |

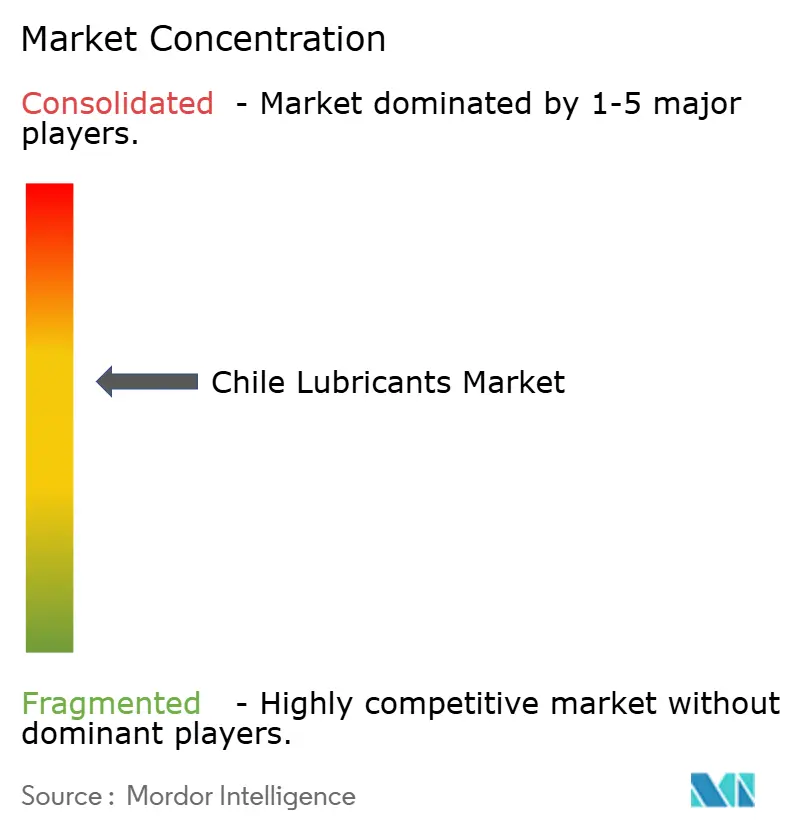

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Schmierstoffmarkts von Mordor Intelligence

Die Größe des chilenischen Schmierstoffmarkts wurde im Jahr 2025 auf 261,33 Millionen Liter geschätzt und soll von 269,69 Millionen Litern im Jahr 2026 auf 315,69 Millionen Liter bis 2031 wachsen, bei einer CAGR von 3,20 % während des Prognosezeitraums (2026–2031). Dieses gedämpfte Gesamtwachstum verbirgt einen tiefgreifenden Wandel. Die Elektrifizierung im Kupferbergbau und im öffentlichen Nahverkehr, strengere Schwefelgrenzwerte für Kraftstoffe sowie die Regeln zur erweiterten Herstellerverantwortung (EPR) gemäß Gesetz 20.920 verändern die Formulierungen und treiben die Nachfrage in Richtung Premium-Synthetika und biobasierter Mischungen, auch wenn längere Ölwechselintervalle den Volumenumsatz bremsen. Da importierte Basisöle nahezu die gesamte Versorgung ausmachen, können Schwankungen beim Peso und Veränderungen der Frachtkosten die Einstandspreismargen erheblich beeinflussen und die Lagerhaltungsentscheidungen beeinflussen. Motoröl bleibt das dominierende Segment. Diese Vorherrschaft wird jedoch durch den rasanten Aufstieg von Nischensegmenten gemäßigt, darunter Spezialschmierfette für Antriebsstränge batterieelektrischer Schwerlastkipper und biologisch abbaubare Hydraulikflüssigkeiten für den Untertagebau. Das Wettbewerbsumfeld ist intensiv: Empresas Copec, das Produkte der Marke Mobil und seine Mischanlage in Quintero nutzt, hält einen beachtlichen Marktanteil. Gleichzeitig baut Enex seinen Marktanteil mit Tankstellen und Shell Oil Change-Centern aus und stärkt damit seine nationale Präsenz.

Wichtigste Erkenntnisse des Berichts

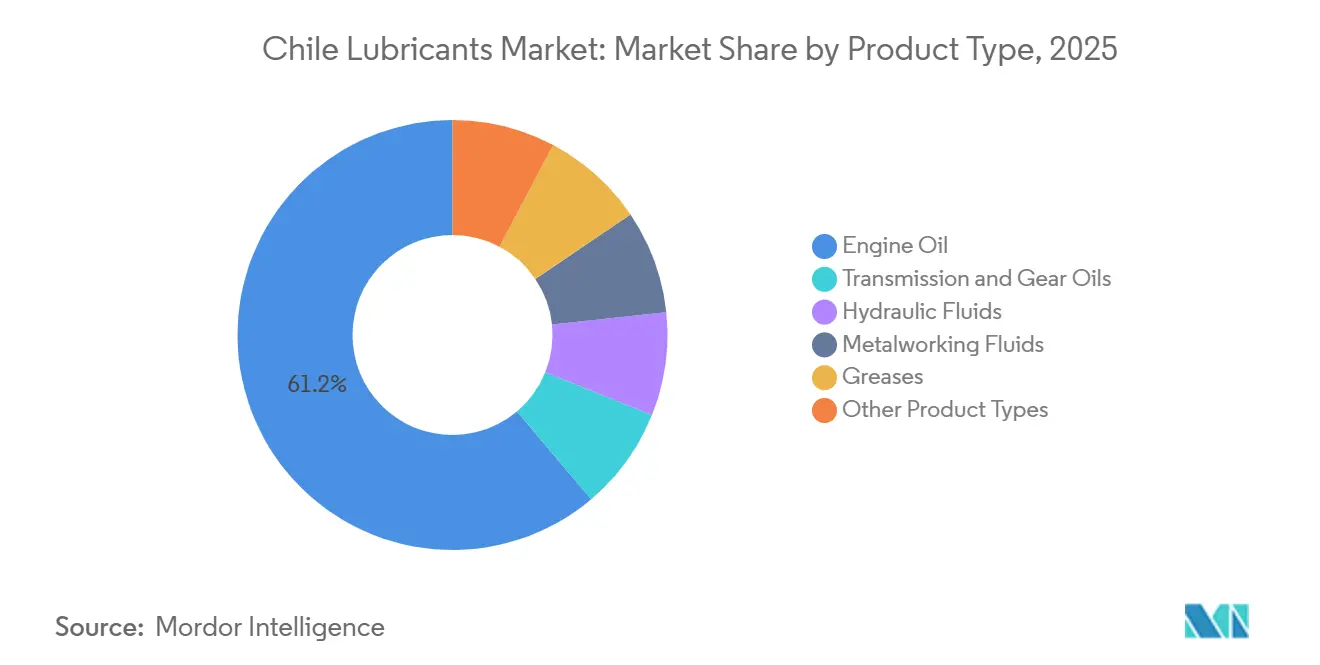

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 61,16 % des chilenischen Schmierstoffmarkts auf Motoröl, das bis 2031 voraussichtlich mit einer CAGR von 4,80 % wachsen wird.

- Nach Endverbraucher hielt der Automobilsektor im Jahr 2025 einen Anteil von 82,08 % am chilenischen Schmierstoffmarkt, während die Stromerzeugung bis 2031 voraussichtlich die höchste CAGR von 5,10 % verzeichnen wird.

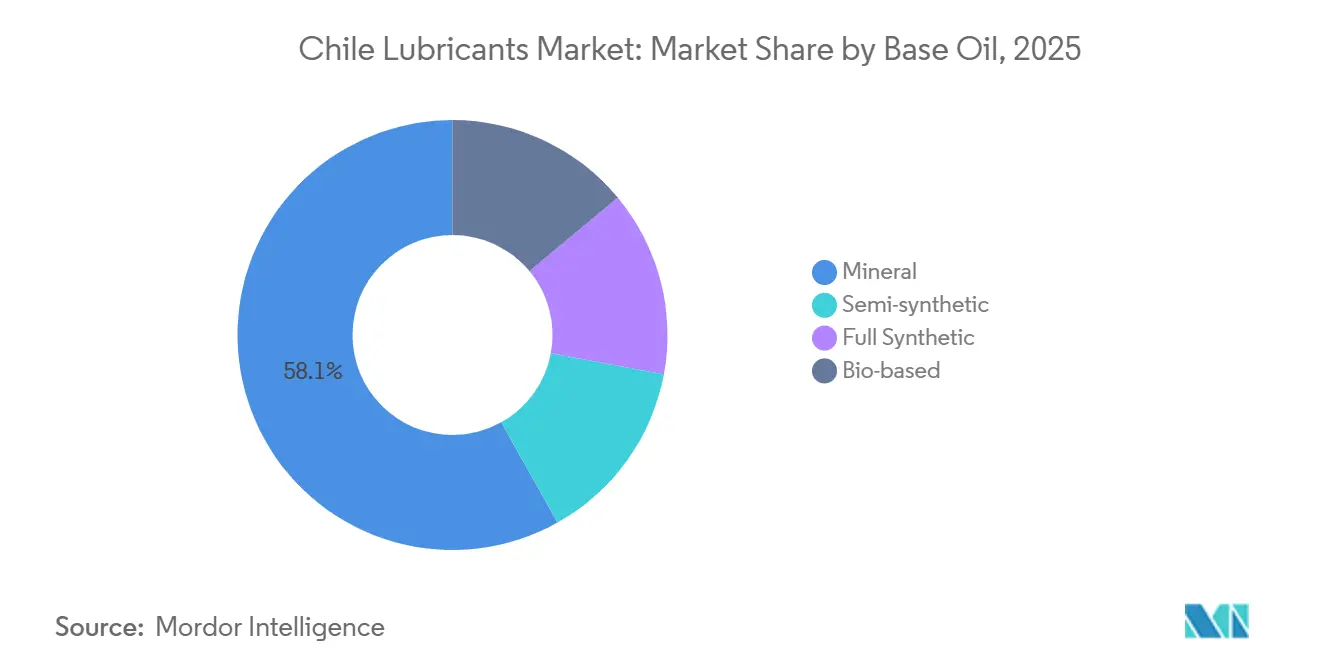

- Nach Basisöl entfielen im Jahr 2025 58,12 % der Größe des chilenischen Schmierstoffmarkts auf Mineralsorten, während für biobasierte Formulierungen bis 2031 eine CAGR von 6,41 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chilenischen Schmierstoffmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Schmierstoffen für Bergbaugeräte | +1.2% | Antofagasta, Atacama, Coquimbo | Langfristig (≥ 4 Jahre) |

| Wachsende Volumina im Automobil-Aftermarket | +0.8% | Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Ausbau der Kupferverarbeitungskapazitäten | +0.6% | Antofagasta, O'Higgins | Langfristig (≥ 4 Jahre) |

| OEM-zugelassene niedrigviskose Synthetika | +0.5% | Bergbaukorridore in der Atacamawüste | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Kraftstoffeffizienz in der Seeschifffahrt | +0.3% | Valparaíso, San Antonio, Antofagasta, Iquique | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Schmierstoffen für Bergbaugeräte

Die Investitionspipeline von Cochilco bis 2028 hält die Nachfrage nach Hydraulikflüssigkeiten, Schmierfetten und Motorölen für Schwerlastkipper, Bagger und Brecher robust[1]Comisión Chilena del Cobre, "Cartera de Proyectos de Inversión Minera 2025-2035," Cochilco.cl. Feldversuche von TotalEnergies berichten von Dieseleinsparungen, wenn optimierte Schmierstoffe Reibung und Wärme in großen Bergbauflotten reduzieren, was die Gesamtbetriebskostenziele direkt unterstützt. Die im November 2025 abgeschlossenen Fünfjahresverträge von Codelco mit mehreren Lieferanten bestätigen eine Präferenz für Versorgungssicherheit und Leistungsdifferenzierung, wobei die Volumina auf Copec, Enex, Klüber Lubrication Chile, Mining Lube Engineering und Esmax verteilt werden. Wasserknappheit erhöht die Priorität der Betriebszeit; ein erheblicher Teil des Wassers in Antofagasta stammt mittlerweile aus der Meerwasserentsalzung, was die Staubbelastung erhöht und den Bedarf an Schmierstoffen mit hoher Filmfestigkeit steigert. Die IEA prognostiziert, dass die globale Kupferförderung über drei Jahrzehnte erheblich steigen muss, um den Metallbedarf der Energiewende zu decken, und sichert damit Chiles Position als schmierstoffintensiver Lieferant.

Wachsende Volumina im Automobil-Aftermarket

Chiles wachsender Fahrzeugbestand befeuert einen robusten Aftermarket für Motoröle, Kühlmittel und Getriebeflüssigkeiten. Enex mit seinen Shell Oil Change-Centern und Tankstellen bietet Komfort und bedient sowohl Heimwerker-Autofahrer als auch gewerbliche Flotten. Im Dezember 2025 standardisierte der Händler Andes Motor die Produktzulassungen und integrierte Shell Helix- und Shell Rimula-Schmierstoffe in sein Netzwerk, das Marken von Maxus bis Iveco abdeckt. Der Markt erlebt einen raschen Wechsel zu ultraniederviskösen Sorten, wobei SAE 0W-20-, 0W-16- und 0W-12-Öle mit Low-SAPS-Chemie moderne Abgasnachbehandlungssysteme schützen. Die Einführung von GF-7 durch Chevron im März 2025 unterstreicht den Schwenk der Branche hin zu OEM-zertifizierten Synthetika.

Ausbau der Kupferverarbeitungskapazitäten

Im Jahr 2024 konzentrierte sich Chile stark auf die Exploration, mit einem Hauptaugenmerk auf Kupfer. Dieser Schritt deutet auf einen Anstieg der Nachfrage nach Metallbearbeitungsflüssigkeiten und Hydraulikölen hin, bedingt durch die Einführung neuer Konzentratoren. Gleichzeitig setzen batterie-elektrische und wasserstoff-hybride Schwerlastkipper auf Hochleistungsschmierfette für ihre Radlager und Zahnradsätze, die für höhere Drehmomentzyklen ausgelegt sind. Diese Nachfrage nach Schmierfetten hilft, einen Rückgang des Motorölverbrauchs auszugleichen. Als Zeichen des Wandels in der Branche führte TotalEnergies HYDRANSAFE HFC-E ein, eine feuerbeständige und biologisch abbaubare Hydraulikflüssigkeit, die das Engagement für Sicherheit im Untertagebau und ökotoxikologische Standards unterstreicht.

OEM-zugelassene niedrigviskose Synthetika für Chiles kalte Wüstennächte

In der Atacamawüste, wo die Tag-Nacht-Temperaturschwankungen extrem sind, müssen Schmierstoffe Pourpoints unter –40 °C und hohe Viskositätsindizes aufweisen. Das DT12-Lateinamerika-Bulletin von Detroit Diesel empfiehlt MB 235.16 75W-85-Flüssigkeiten und erlaubt verlängerte Ölwechselintervalle. Dies komprimiert nicht nur den Schmierstoffumsatz, sondern erhöht auch den Wert pro Liter. Die API führte 2025 ihre SQ-Spezifikation ein, die auf Hybridfahrzeuge abzielt. Dieser neue Standard verschärft die Flüchtigkeits- und Oxidationsschwellenwerte und lenkt Formulierer in Richtung Gruppe-III+- und PAO-Basisöle. ExxonMobils Mobil Delvac 1 Transmission Fluid V30 mit Zertifizierungen nach Volvo 97307/97318 weist einen niedrigen Pourpoint und einen hohen Viskositätsindex auf und verdeutlicht den Wandel der Branche hin zu Premium-Synthetika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Elektrofahrzeugdurchdringung in Santiagos Taxiflotte | –0.6% | Metropolregion Santiago | Mittelfristig (2–4 Jahre) |

| Strengere Normen für die Entsorgung von Altöl (DS148-Revision) | –0.3% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Importkosten für Basisöle | –0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Elektrofahrzeugdurchdringung in Santiagos Taxiflotte

Im Jahr 2024 wurde Santiagos rein elektrische Busflotte erheblich ausgebaut und machte einen beachtlichen Anteil der Gesamtbusse der Stadt aus. Prognosen deuten auf weiteres Wachstum bis Ende 2025 hin, was einen Rückgang der Nachfrage nach Motoröl für Schwerlastfahrzeuge signalisiert. Auch die Verkäufe von batterieelektrischen Personenkraftwagen (BEV) haben die Marktdurchdringung gesteigert. Mit bestehenden politischen Fahrplänen gibt es starke Hinweise darauf, dass die nationale BEV-Akzeptanz im nächsten Jahrzehnt eine bedeutende Schwelle überschreiten könnte. Dieser Wandel droht, die Motorölvolumina zu verringern, ein Grundpfeiler der Automobilindustrie. Als Reaktion darauf diversifizieren Lieferanten zunehmend und konzentrieren sich auf Hochleistungsschmierfette für elektrische Antriebsstränge sowie auf Nicht-Automobil-Sektoren wie Stromerzeugung und Bergbau.

Strengere Normen für die Entsorgung von Altöl (DS148-Revision)

Gesetz 20.920 listet gebrauchtes Schmieröl als vorrangigen Abfall gemäß den EPR-Regeln auf und weist Sammel- und Recyclingpflichten Herstellern und Importeuren zu[2]Ministerio de Medio Ambiente, "Ley 20.920 Reglamento REP Aceites Lubricantes," Medioambiente.gob.cl. Dekret DS148 klassifiziert Altöl als gefährlichen Abfall und schreibt zertifizierte Lagerung, Transport und Behandlung vor – was die Compliance-Kosten insbesondere für kleine Werkstätten erhöht. Enex trat den kollektiven Systemen ReSimple und ProREP bei und wurde die erste Schmierstoffmarke mit einer HuellaChile-Produktfußabdruck-Verifizierung, was einen Schritt in Richtung Lebenszyklusransparenz signalisiert, der Marktteilnehmern mit logistischer Skalierung zugutekommen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motoröle sichern das Volumen, Schmierfette gewinnen im Bergbau

Motoröl hielt im Jahr 2025 einen Anteil von 61,16 % am chilenischen Schmierstoffmarkt und soll bis 2031 mit einer CAGR von 4,80 % wachsen, gestützt durch einen großen Bestand an Fahrzeugen mit Verbrennungsmotor. Selbst bei verlängerten Ölwechselintervallen treibt der Wechsel zu synthetischen Sorten nach API SP und SQ das Umsatzwachstum voran und übertrifft die Volumenzuwächse. Während Getriebe- und Zahnradöle ein kleineres, aber wichtiges Segment darstellen, empfehlen Detroits DT12-Getriebe nun MB 235.16 75W-85-Öle. Diese Öle mit erheblich verlängerten Ölwechselintervallen steigern ihren spezifikationsbasierten Wert, auch wenn der Gesamtumsatz rückläufig ist.

Hydraulikflüssigkeiten spielen eine entscheidende Rolle im Bergbau. Biologisch abbaubare, feuerbeständige HFC-E-Produkte erfüllen nun die erhöhten Sicherheitsstandards, die für den Untertagebetrieb vorgeschrieben sind. Bergbauinvestitionen treiben Konzentratorerweiterungen voran, die wiederum Schmierstoffe für Schneiden, Schleifen und Umformen benötigen. Spezialschmierfette verzeichnen in diesem Umfeld das schnellste Wachstum, angetrieben durch elektrifizierte Schwerlastkipper-Antriebsstränge, die höhere Drehmomentlasten erfordern und im Dauerbetrieb arbeiten. Die Lithiumkomplex-Chemie steht dabei an vorderster Front, unterstützt durch die heimische Lithiumförderung, die eine stetige Versorgung mit Rohstoffen sicherstellt.

Nach Endverbraucherbranche: Automobil dominiert, Stromerzeugung beschleunigt sich

Der Automobilsektor hielt im Jahr 2025 82,08 % des chilenischen Schmierstoffmarktanteils, sieht sich jedoch einem strukturellen Rückgang gegenüber, da die Elektrofahrzeugdurchdringung steigt, insbesondere in städtischen Flotten. Während die Motorölvolumina abnehmen, dämpfen ultraniedervisköse Synthetika und Servicepakete den Umsatzrückgang. Die Stromerzeugung, obwohl kleiner, verzeichnet bis 2031 die höchste CAGR von 5,10 %, da Wind-, Solar- und Batteriespeicherprojekte Turbinenöle, Transformatoröle und Hydraulikflüssigkeiten für Pitchsysteme benötigen. Codelcos Mehrlieferantenverträge unterstreichen die stetige Dieselmotornachfrage für Minenflotten, während neue LNG-betriebene Seeschifffahrtsanlagen Doppelkraftstoff-Schiffsmotorenöle nachfragen.

Nach Basisöl: Mineralöl führt, Biobasierte Produkte steigen dank regulatorischer Rückenwind

Mineralsorten hielten im Jahr 2025 dank ihres Kostenvorteils einen Anteil von 58,12 %, doch biobasierte Formulierungen weisen mit einer CAGR von 6,41 % bis 2031 die höchste Wachstumsdynamik auf, unterstützt durch EPR-Anreize und Anforderungen an Umweltkennzeichnungen. Halbsynthetische Mischungen überbrücken Kosten-Leistungs-Lücken, während vollsynthetische Produkte der Gruppe III und PAO Marktanteile gewinnen, da die OEM-Ablaufspezifikationen strenger werden. Shells Panolin-Sortiment und TotalEnergies' HYDRANSAFE-Angebote veranschaulichen, wie Lieferanten biologisch abbaubare Eigenschaften nutzen, um Aufträge in umweltsensiblen Betrieben zu gewinnen.

Geografische Analyse

Die kupferreichen Regionen Antofagasta, Atacama und Coquimbo machten im Jahr 2024 einen erheblichen Anteil der nationalen Kupferproduktion Chiles aus. In Antofagasta, wo ein erheblicher Prozentsatz der Wasserentnahmen mittlerweile von der Meerwasserentsalzung abhängt, verschärft Wasserknappheit die Herausforderungen durch Staub und Hitze. Infolgedessen greifen Bergleute zunehmend auf hochfilmfeste Synthetika und biologisch abbaubare Hydraulikflüssigkeiten zurück, die auf die rauen Wüstenbedingungen der Region zugeschnitten sind.

Personenkraftwagen und leichte Nutzfahrzeuge dominieren die Zentraltalregionen Santiago, Valparaíso und O'Higgins. Da Santiago jedoch seinen öffentlichen Nahverkehr und seine Fahrdienstvermittlungsflotten rasch elektrifiziert, ist der traditionelle Motorölverbrauch zum Rückgang verurteilt. Dieser Wandel verschärft den Wettbewerb um Premium-Synthetika und Dienstleistungen in Schnellservicezentren.

Die Nachfrage nach Marineschmierstoffen konzentriert sich auf Küstenknotenpunkte wie Valparaíso, San Antonio, Antofagasta und Iquique. Diese Knotenpunkte bedienen insbesondere Fischerei- und Küstenfrachter, die nun LNG- oder Biokraftstoffmischungen einsetzen, um die Kohlenstoffintensitätsvorschriften der IMO zu erfüllen. Unterdessen mag die südlichen Makrozonen, die sich von Biobío bis Magallanes erstrecken, eine geringere Schmierstoffnachfrage aufweisen, doch diese wächst. Dieser Anstieg wird durch den Bedarf von Forstmaschinen, Aquakulturanlagen und Onshore-Windturbinen angetrieben, die alle Spezialschmierfette und Turbinenöle benötigen.

Wettbewerbslandschaft

Der chilenische Schmierstoffmarkt ist mäßig konsolidiert. Nischenspezialisten wie Klüber Lubrication Chile gewinnen durch technische Differenzierung Marktanteile bei Hochleistungsschmierfetten, während Mining Lube Engineering standortbasierte Serviceverträge nutzt, um Produktlinien in abgelegenen Bergbauregionen zu verankern. Chancen in unerschlossenen Bereichen konzentrieren sich auf Bioschmieröle, Turbinenöle für erneuerbare Energieprojekte und digitale Ölanalyseplattformen, die das Engagement von der Produktlieferung hin zur zustandsbasierten Wartung verlagern.

Marktführer im chilenischen Schmierstoffmarkt

Shell Plc

Chevron Corporation

BP PLC

TotalEnergies

YPF SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BP PLC begann mit der Prüfung einer Veräußerung seiner Castrol-Schmierstoffsparte, die auf rund 10 Milliarden USD geschätzt wird, als Teil eines Plans zur Einnahme von 20 Milliarden USD bis 2027. Der Verkauf könnte Castrols beachtliche chilenische Marktpräsenz neu gestalten.

- Mai 2025: TotalEnergies brachte Quartz-Öle der nächsten Generation auf den Markt, die die Leistungsanforderungen von API SQ und ILSAC GF-7 erfüllen und für turbogeladene Benzin-Direkteinspritzungsmotoren konzipiert sind.

Berichtsumfang des chilenischen Schmierstoffmarkts

Jede Substanz, die physisch integriert wird, um die Reibung zwischen zwei oder mehr beweglichen Oberflächen zu reduzieren, wird als Schmierstoff bezeichnet. Auf metallischen Oberflächen helfen Schmierstoffe, Materialabbau, Erosion, Korrosion und Rostbildung zu verhindern. Schmierstoffe bestehen typischerweise zu 90 % aus erdölbasiertem Öl und verschiedenen Additiven, um ihnen wünschenswerte Eigenschaften für einen bestimmten Zweck zu verleihen.

Der chilenische Schmierstoffmarkt ist nach Produkttyp, Endverbraucherbranche und Basisöl segmentiert. Nach Produkttyp ist der Markt in Motoröl, Getriebe- und Zahnradöle, Hydraulikflüssigkeiten, Metallbearbeitungsflüssigkeiten, Schmierfette und andere Produkttypen (z. B. industrielle Wärmeträgerflüssigkeit) unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil, Stromerzeugung, Schwerlastgeräte, Metallurgie und Metallbearbeitung sowie andere Endverbraucherbranchen (z. B. Marine und Schiene) unterteilt. Nach Basisöl ist der Markt in mineralisch, halbsynthetisch, vollsynthetisch und biobasiert unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Liter) erstellt.

| Motoröl |

| Getriebe- und Zahnradöle |

| Hydraulikflüssigkeiten |

| Metallbearbeitungsflüssigkeiten |

| Schmierfette |

| Andere Produkttypen (industrielle Wärmeträgerflüssigkeit usw.) |

| Automobil |

| Stromerzeugung |

| Schwerlastgeräte |

| Metallurgie und Metallbearbeitung |

| Andere Endverbraucherbranchen (Marine und Schiene usw.) |

| Mineralisch |

| Halbsynthetisch |

| Vollsynthetisch |

| Biobasiert |

| Nach Produkttyp | Motoröl |

| Getriebe- und Zahnradöle | |

| Hydraulikflüssigkeiten | |

| Metallbearbeitungsflüssigkeiten | |

| Schmierfette | |

| Andere Produkttypen (industrielle Wärmeträgerflüssigkeit usw.) | |

| Nach Endverbraucherbranche | Automobil |

| Stromerzeugung | |

| Schwerlastgeräte | |

| Metallurgie und Metallbearbeitung | |

| Andere Endverbraucherbranchen (Marine und Schiene usw.) | |

| Nach Basisöl | Mineralisch |

| Halbsynthetisch | |

| Vollsynthetisch | |

| Biobasiert |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chilenische Schmierstoffmarkt aktuell und wie wird er sich entwickeln?

Die Größe des chilenischen Schmierstoffmarkts beträgt im Jahr 2026 269,69 Millionen Liter und soll bis 2031 315,69 Millionen Liter erreichen, was einer CAGR von 3,20 % entspricht.

Welche Produktkategorie führt beim Verbrauch?

Motoröl bleibt mit einem Anteil von 61,16 % im Jahr 2025 dominant, gestützt durch einen großen Bestand an Fahrzeugen mit Verbrennungsmotor und die Premium-Migration hin zu Synthetika.

Wie wird die Einführung von Elektrofahrzeugen die Schmierstoffnachfrage beeinflussen?

Elektrobusse und batterieelektrische Personenkraftwagen reduzieren die Motorölvolumina, insbesondere in Santiago, schaffen jedoch Chancen für Spezialschmierfette und Wärmemanagementflüssigkeiten für elektrische Antriebsstränge.

Welche Regionen verzeichnen den höchsten Schmierstoffverbrauch?

Die Regionen Antofagasta, Atacama und Coquimbo führen bei den industriellen Volumina aufgrund des Kupferbergbaus, während Santiago und Valparaíso die Automobilnachfrage dominieren.

Seite zuletzt aktualisiert am: