Tamaño y Participación del Mercado de Lubricantes de Chile

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

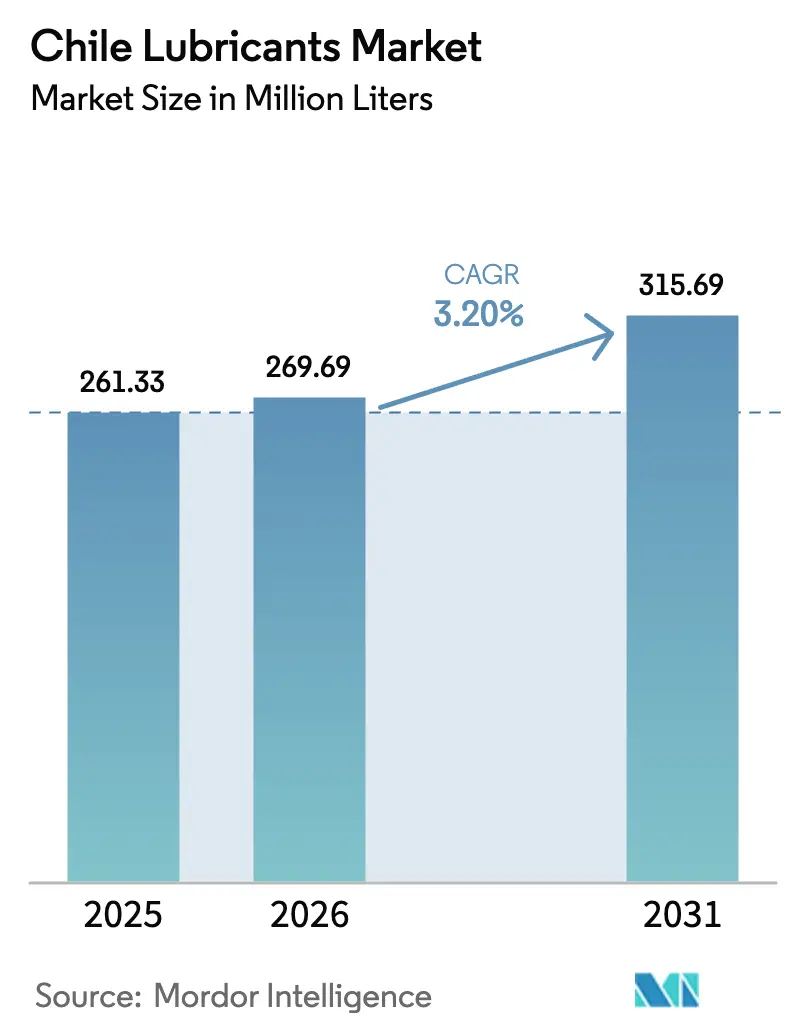

| Tamaño del mercado en el año base (2025) | 261.33 Millones de litros |

| Volumen del Mercado (2026) | 269.69 Millones de litros |

| Volumen del Mercado (2031) | 315.69 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.20% CAGR |

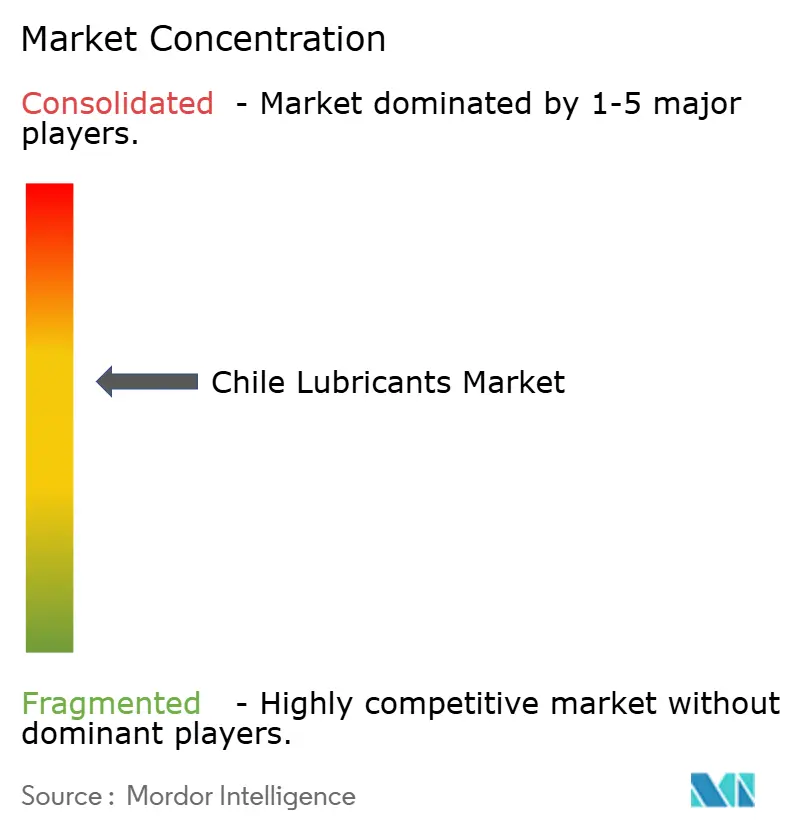

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Chile por Mordor Intelligence

El tamaño del Mercado de Lubricantes de Chile fue valorado en 261,33 millones de litros en 2025 y se estima que crecerá desde 269,69 millones de litros en 2026 hasta alcanzar 315,69 millones de litros en 2031, a una CAGR del 3,20% durante el período de pronóstico (2026-2031). Este moderado crecimiento general oculta una transición más profunda. La electrificación en la minería del cobre y el transporte público, los límites más estrictos de azufre en los combustibles y las normas de responsabilidad extendida del productor (REP) de la Ley 20.920 están reformulando las composiciones, impulsando la demanda hacia sintéticos premium y mezclas de base biológica, incluso cuando los intervalos de drenaje más prolongados frenan la rotación de volumen. Dado que los aceites base importados constituyen casi la totalidad del suministro, las fluctuaciones del peso y los cambios en las tarifas de flete pueden impactar significativamente los márgenes de costo de llegada e influir en las decisiones de almacenamiento. El aceite de motor sigue siendo el segmento dominante. Sin embargo, esta supremacía está siendo moderada por el rápido auge de segmentos de nicho, incluidas las grasas especiales diseñadas para los trenes de transmisión de camiones de acarreo eléctricos de batería y los fluidos hidráulicos biodegradables diseñados para la minería subterránea. El panorama competitivo es intenso: Empresas Copec, aprovechando los productos de la marca Mobil y su planta de mezcla de Quintero, ostenta una notable participación de mercado. Mientras tanto, Enex está expandiendo su presencia con estaciones de servicio y centros de Cambio de Aceite Shell, reforzando su presencia nacional.

Conclusiones Clave del Informe

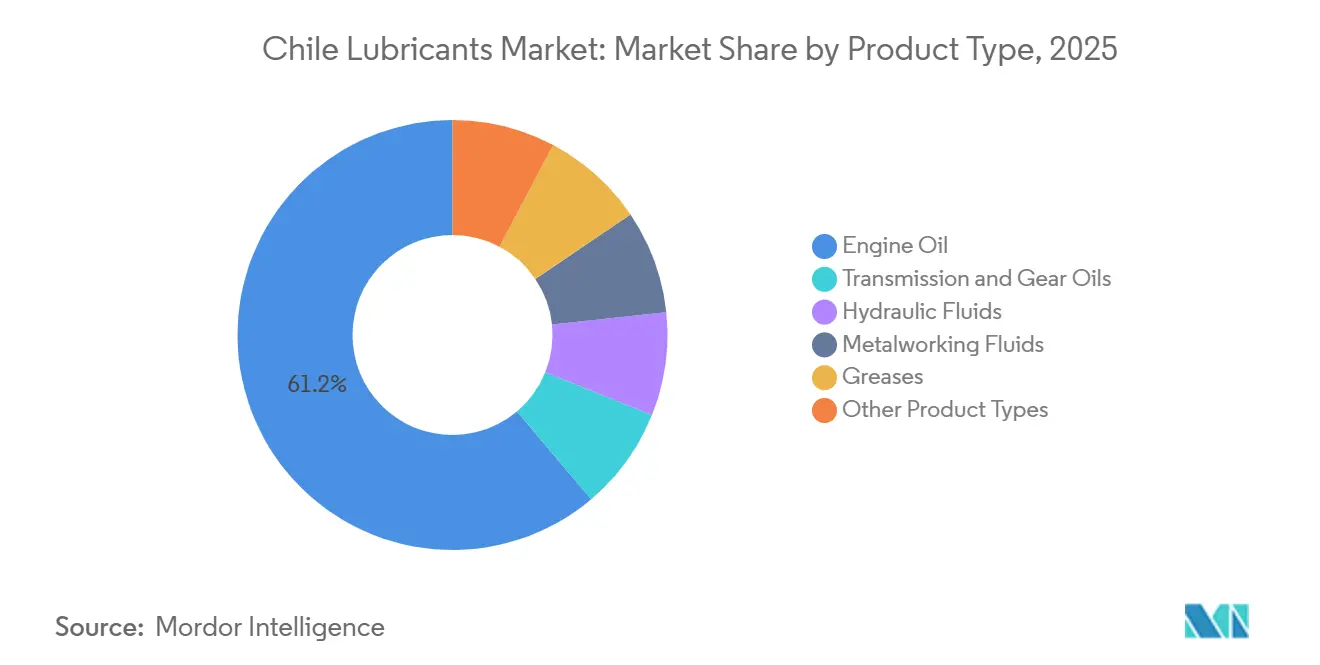

- Por tipo de producto, el aceite de motor representó el 61,16% de la participación del mercado de lubricantes de Chile en 2025 y se espera que se expanda a una CAGR del 4,80% hasta 2031.

- Por usuario final, el sector automotriz mantuvo el 82,08% de la participación del mercado de lubricantes de Chile en 2025, mientras que se proyecta que la generación de energía registre la CAGR más rápida del 5,10% hasta 2031.

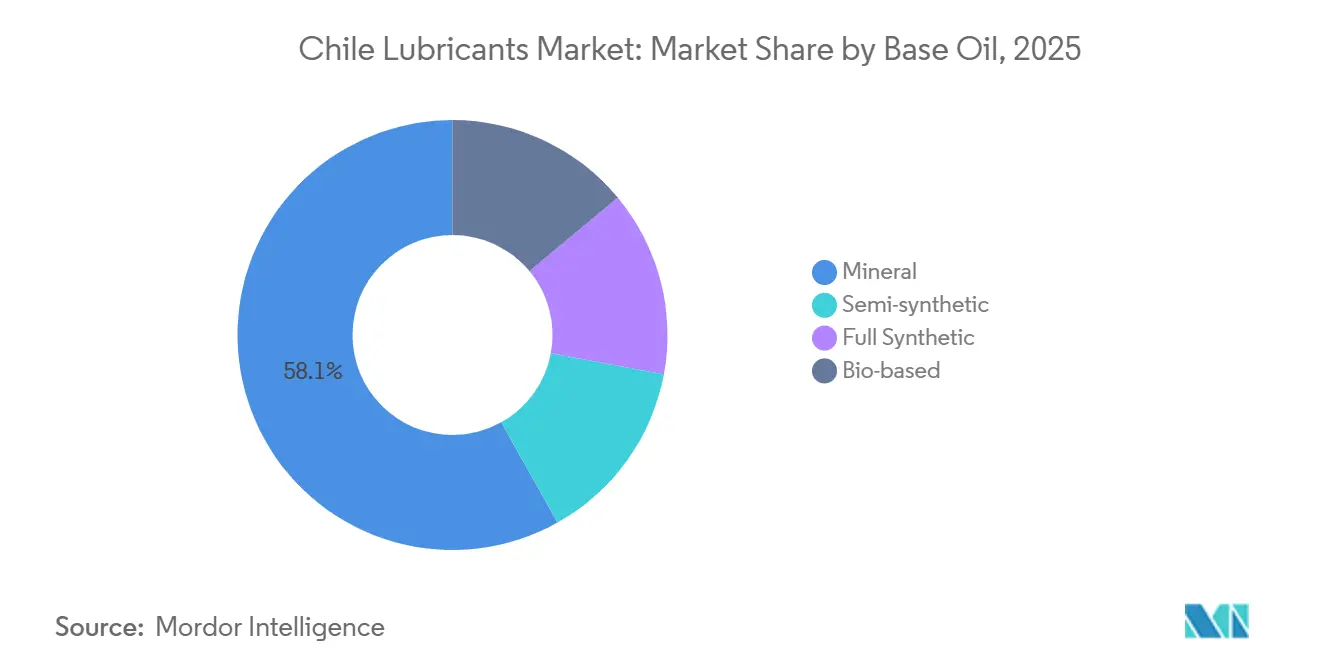

- Por aceite base, los grados minerales capturaron el 58,12% del tamaño del mercado de lubricantes de Chile en 2025, mientras que se prevé que las formulaciones de base biológica avancen a una CAGR del 6,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Lubricantes de Chile

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de lubricantes para equipos mineros | +1.2% | Antofagasta, Atacama, Coquimbo | Largo plazo (≥ 4 años) |

| Crecimiento de los volúmenes del mercado de posventa automotriz | +0.8% | Santiago, Valparaíso, Concepción | Mediano plazo (2–4 años) |

| Expansión de la capacidad de procesamiento de cobre | +0.6% | Antofagasta, O'Higgins | Largo plazo (≥ 4 años) |

| Sintéticos de baja viscosidad aprobados por fabricantes de equipos originales | +0.5% | Corredores mineros del Desierto de Atacama | Mediano plazo (2–4 años) |

| Mandatos de eficiencia de combustible marítimo | +0.3% | Valparaíso, San Antonio, Antofagasta, Iquique | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Lubricantes para Equipos Mineros

La cartera de inversiones de Cochilco hasta 2028 mantiene una demanda robusta de fluidos hidráulicos, grasas y aceites de motor utilizados en camiones de acarreo, excavadoras y trituradoras[1]Comisión Chilena del Cobre, "Cartera de Proyectos de Inversión Minera 2025-2035," Cochilco.cl. Los ensayos de campo de TotalEnergies reportan ahorros de diésel cuando los lubricantes optimizados reducen la fricción y el calor en grandes flotas mineras, apoyando directamente los objetivos de costo total de propiedad. Los contratos de cinco años con múltiples proveedores de Codelco de noviembre de 2025 confirman una preferencia por la seguridad del suministro y la diferenciación de rendimiento, distribuyendo volúmenes entre Copec, Enex, Klüber Lubrication Chile, Mining Lube Engineering y Esmax. La escasez de agua impulsa las prioridades de tiempo de actividad; una parte significativa del agua de Antofagasta proviene ahora de la desalinización, lo que aumenta la exposición al polvo y eleva la necesidad de lubricantes de alta resistencia de película. La Agencia Internacional de Energía proyecta que la extracción global de cobre debe aumentar significativamente en tres décadas para satisfacer la demanda de metales para la transición energética, consolidando la posición de Chile como proveedor intensivo en lubricantes.

Crecimiento de los Volúmenes del Mercado de Posventa Automotriz

El creciente parque vehicular de Chile impulsa un sólido mercado de posventa para aceites de motor, refrigerantes y fluidos de transmisión. Enex, con sus centros de Cambio de Aceite Shell y estaciones de servicio, ancla la conveniencia, atendiendo tanto a automovilistas particulares como a flotas comerciales. En diciembre de 2025, el distribuidor Andes Motor estandarizó las aprobaciones de productos, integrando los lubricantes Shell Helix y Shell Rimula en toda su red, cubriendo marcas desde Maxus hasta Iveco. El mercado experimenta un rápido cambio hacia grados de ultrabaja viscosidad, con aceites SAE 0W-20, 0W-16 y 0W-12, con formulaciones de bajo contenido de sulfato, cenizas y fósforo, protegiendo los modernos sistemas de postratamiento. El lanzamiento de GF-7 por parte de Chevron en marzo de 2025 subraya el giro de la industria hacia sintéticos certificados por fabricantes de equipos originales.

Expansión de la Capacidad de Procesamiento de Cobre

En 2024, Chile se centró intensamente en la exploración, con un énfasis principal en el cobre. Este movimiento indica un aumento en la demanda de fluidos para trabajo de metales y aceites hidráulicos, gracias a la introducción de nuevas concentradoras. Mientras tanto, los camiones de acarreo eléctricos de batería e híbridos de hidrógeno están recurriendo a grasas de alto rendimiento para sus rodamientos de rueda y conjuntos de engranajes, diseñados para soportar ciclos de mayor par. Esta demanda de grasas está ayudando a contrarrestar una caída en el consumo de aceite de motor. Destacando el cambio de la industria, TotalEnergies introdujo HYDRANSAFE HFC-E, un fluido hidráulico resistente al fuego y biodegradable, mostrando un compromiso con la seguridad subterránea y los estándares de ecotoxicidad.

Sintéticos de Baja Viscosidad Aprobados por Fabricantes de Equipos Originales para las Noches Frías del Desierto de Chile

En el Desierto de Atacama, donde los cambios de temperatura entre el día y la noche son extremos, los lubricantes deben tener puntos de fluidez por debajo de –40 °C e índices de viscosidad elevados. El boletín de Detroit Diesel DT12 para América Latina avala los fluidos MB 235.16 75W-85, permitiendo intervalos de drenaje extendidos. Esto no solo comprime la rotación de lubricantes, sino que también eleva el valor por litro. La API introdujo su especificación SQ en 2025, orientada a vehículos híbridos. Esta nueva norma endurece los umbrales de volatilidad y oxidación, orientando a los formuladores hacia aceites base Grupo III+ y polialfaolefinas. El Mobil Delvac 1 Transmission Fluid V30 de ExxonMobil, con certificaciones de Volvo 97307/97318, muestra un bajo punto de fluidez y un alto índice de viscosidad, destacando el giro de la industria hacia sintéticos premium.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la adopción de vehículos eléctricos en la flota de taxis de Santiago | –0.6% | Región Metropolitana de Santiago | Mediano plazo (2–4 años) |

| Normas más estrictas de eliminación de aceite usado (revisión DS148) | –0.3% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Volatilidad en el costo de importación de aceite base | –0.2% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de Vehículos Eléctricos en la Flota de Taxis de Santiago

En 2024, la flota de autobuses totalmente eléctricos de Santiago se expandió significativamente, representando una parte notable del total de autobuses de la ciudad. Las proyecciones indican un mayor crecimiento hacia finales de 2025, señalando un alejamiento de la demanda de aceite de motor para uso intensivo. Las ventas de vehículos eléctricos de batería (BEV) para pasajeros también han impulsado la penetración del mercado. Con hojas de ruta de política establecidas, existe una fuerte indicación de que la adopción nacional de BEV podría superar un umbral significativo en la próxima década. Este cambio amenaza con disminuir los volúmenes de aceite de motor, un elemento básico en la industria automotriz. En respuesta, los proveedores están diversificándose cada vez más, centrándose en grasas de alto rendimiento diseñadas para trenes de transmisión eléctricos y explorando sectores no automotrices como la generación de energía y la minería.

Normas Más Estrictas de Eliminación de Aceite Usado (Revisión DS148)

La Ley 20.920 enumera el aceite lubricante usado como residuo prioritario bajo las normas de REP, asignando obligaciones de recolección y reciclaje a productores e importadores[2]Ministerio de Medio Ambiente, "Ley 20.920 Reglamento REP Aceites Lubricantes," Medioambiente.gob.cl. El Decreto DS148 clasifica el aceite usado como peligroso, exigiendo almacenamiento, transporte y tratamiento certificados, lo que eleva los costos de cumplimiento especialmente para los talleres pequeños. Enex se unió a los sistemas colectivos ReSimple y ProREP y se convirtió en la primera marca de lubricantes con una verificación de huella de producto HuellaChile, señalando un movimiento hacia la transparencia del ciclo de vida que puede favorecer a los actores establecidos con escala logística.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites de Motor Anclan el Volumen, las Grasas Ganan Terreno en la Minería

El aceite de motor mantuvo el 61,16% del mercado de lubricantes de Chile en 2025 y se espera que se expanda a una CAGR del 4,80% hasta 2031, respaldado por una gran flota heredada de combustión interna. Incluso con intervalos de drenaje extendidos, el cambio hacia grados sintéticos API SP y SQ continúa impulsando el crecimiento de los ingresos, superando los aumentos de volumen. Si bien los aceites de transmisión y engranajes constituyen un segmento más pequeño pero vital, las cajas de cambios DT12 de Detroit ahora recomiendan aceites MB 235.16 75W-85. Estos aceites, con intervalos de drenaje que se extienden significativamente, elevan su valor en función de las especificaciones, incluso cuando la rotación general experimenta una disminución.

Los fluidos hidráulicos desempeñan un papel crucial en las operaciones mineras. Los productos HFC-E biodegradables y resistentes al fuego ahora cumplen con los elevados estándares de seguridad exigidos para las operaciones subterráneas. Las inversiones mineras están impulsando las expansiones de concentradoras, que a su vez requieren lubricantes para corte, molienda y conformado. Las grasas especiales están experimentando el crecimiento más rápido en este panorama, impulsadas por los trenes de transmisión de camiones de acarreo electrificados que demandan mayores cargas de par y operan en ciclos de servicio continuo. La química de complejo de litio está a la vanguardia, respaldada por la extracción doméstica de litio, garantizando un suministro constante de materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Automotriz Domina, Generación de Energía se Acelera

El sector automotriz retuvo el 82,08% de la participación del mercado de lubricantes de Chile en 2025, pero enfrenta un declive estructural a medida que aumenta la penetración de vehículos eléctricos, especialmente en las flotas urbanas. Si bien los volúmenes de aceite de motor disminuyen, los sintéticos de ultrabaja viscosidad y los paquetes de servicio amortiguan la caída de ingresos. La generación de energía, aunque más pequeña, registra la CAGR más rápida del 5,10% hasta 2031, ya que los proyectos de energía eólica, solar y almacenamiento de baterías demandan aceites de turbina, aceites de transformador y fluidos hidráulicos para sistemas de orientación de palas. Los contratos de múltiples proveedores de Codelco subrayan la demanda constante de motores diésel para flotas mineras, mientras que los nuevos activos marítimos propulsados por gas natural licuado atraen lubricantes para motores marinos de doble combustible.

Por Aceite Base: El Mineral Lidera, los de Base Biológica Aumentan con Vientos Regulatorios a Favor

Los grados minerales mantuvieron una participación del 58,12% en 2025 gracias a su ventaja de costo, aunque las formulaciones de base biológica exhiben la trayectoria de crecimiento más alta con una CAGR del 6,41% hasta 2031, respaldadas por incentivos de REP y requisitos de etiquetado ecológico. Las mezclas semisintéticas salvan las brechas de costo-rendimiento, mientras que los sintéticos completos de Grupo III y polialfaolefinas ganan participación a medida que se endurecen las especificaciones de drenaje de los fabricantes de equipos originales. La gama Panolin de Shell y las ofertas HYDRANSAFE de TotalEnergies ilustran cómo los proveedores aprovechan las credenciales biodegradables para ganar contratos en operaciones ambientalmente sensibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Las regiones de Antofagasta, Atacama y Coquimbo, ricas en cobre, representaron una parte significativa de la producción nacional de cobre de Chile en 2024. En Antofagasta, donde un porcentaje significativo de las extracciones de agua depende ahora de la desalinización, la escasez de agua agrava los desafíos del polvo y el calor. Como resultado, los mineros recurren cada vez más a sintéticos de alta resistencia de película y fluidos hidráulicos biodegradables, adaptados a las duras condiciones desérticas de la región.

Los automóviles de pasajeros y los vehículos comerciales ligeros dominan las regiones del valle central de Santiago, Valparaíso y O'Higgins. Sin embargo, con Santiago electrificando rápidamente su transporte público y sus flotas de transporte por aplicación, el consumo tradicional de aceite de motor está destinado a disminuir. Este cambio intensifica la competencia por sintéticos premium y servicios en centros de cambio rápido.

La demanda de lubricantes marinos está anclada en centros costeros como Valparaíso, San Antonio, Antofagasta e Iquique. Estos centros atienden especialmente a embarcaciones pesqueras y de carga costera, que ahora están adoptando mezclas de gas natural licuado o biocombustibles para cumplir con las regulaciones de intensidad de carbono de la Organización Marítima Internacional. Mientras tanto, las macrozonales del sur, que se extienden desde el Biobío hasta Magallanes, pueden tener una menor demanda de lubricantes, pero está creciendo. Este repunte está impulsado por las necesidades de la maquinaria forestal, las instalaciones de acuicultura y las turbinas eólicas terrestres, todas las cuales requieren grasas especializadas y aceites de turbina.

Panorama Competitivo

El mercado de lubricantes de Chile está moderadamente consolidado. Los especialistas de nicho como Klüber Lubrication Chile ganan participación en grasas de alto rendimiento a través de la diferenciación técnica, mientras que Mining Lube Engineering aprovecha los contratos de servicio en sitio para afianzar sus líneas de productos en distritos mineros remotos. Las oportunidades de espacio en blanco se concentran en torno a los biolubricantes, los aceites de turbina para proyectos de energía renovable y las plataformas digitales de análisis de aceite que desplazan los compromisos del suministro de productos al mantenimiento basado en condición.

Líderes de la Industria de Lubricantes de Chile

Shell Plc

Chevron Corporation

BP PLC

TotalEnergies

YPF SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BP PLC comenzó a explorar la desinversión de su unidad de lubricantes Castrol, valorada en cerca de 10.000 millones de USD, como parte de un plan para recaudar 20.000 millones de USD para 2027. La venta podría reformar la considerable presencia de Castrol en Chile.

- Mayo de 2025: TotalEnergies lanzó aceites Quartz de próxima generación que cumplen con los estándares de rendimiento API SQ e ILSAC GF-7 y están diseñados para motores de gasolina de inyección directa turboalimentados.

Alcance del Informe del Mercado de Lubricantes de Chile

Cualquier sustancia físicamente integrada para reducir la fricción entre dos o más superficies en movimiento se denomina lubricante. En superficies metálicas, los lubricantes ayudan a prevenir la degradación del material, la erosión, la corrosión y el desarrollo de óxido. Los lubricantes generalmente están compuestos por un 90% de aceite de base de petróleo y varios aditivos para conferirles propiedades deseables específicas para un propósito determinado.

El mercado de lubricantes de Chile está segmentado por tipo de producto, industria de usuario final y aceite base. Por tipo de producto, el mercado está segmentado en aceite de motor, aceites de transmisión y engranajes, fluidos hidráulicos, fluidos para trabajo de metales, grasas y otros tipos de productos (por ejemplo, fluido industrial de transferencia de calor). Por industria de usuario final, el mercado está segmentado en automotriz, generación de energía, equipos pesados, metalurgia y trabajo de metales, y otras industrias de usuario final (por ejemplo, marina y ferroviaria). Por aceite base, el mercado está segmentado en mineral, semisintético, sintético completo y de base biológica. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del volumen (Litros).

| Aceite de Motor |

| Aceites de Transmisión y Engranajes |

| Fluidos Hidráulicos |

| Fluidos para Trabajo de Metales |

| Grasas |

| Otros Tipos de Productos (Fluido Industrial de Transferencia de Calor, etc.) |

| Automotriz |

| Generación de Energía |

| Equipos Pesados |

| Metalurgia y Trabajo de Metales |

| Otras Industrias de Usuario Final (Marina y Ferroviaria, etc.) |

| Mineral |

| Semisintético |

| Sintético Completo |

| De Base Biológica |

| Por Tipo de Producto | Aceite de Motor |

| Aceites de Transmisión y Engranajes | |

| Fluidos Hidráulicos | |

| Fluidos para Trabajo de Metales | |

| Grasas | |

| Otros Tipos de Productos (Fluido Industrial de Transferencia de Calor, etc.) | |

| Por Industria de Usuario Final | Automotriz |

| Generación de Energía | |

| Equipos Pesados | |

| Metalurgia y Trabajo de Metales | |

| Otras Industrias de Usuario Final (Marina y Ferroviaria, etc.) | |

| Por Aceite Base | Mineral |

| Semisintético | |

| Sintético Completo | |

| De Base Biológica |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento previsto del mercado de lubricantes de Chile?

El tamaño del mercado de lubricantes de Chile es de 269,69 millones de litros en 2026 y se proyecta que alcance 315,69 millones de litros en 2031, reflejando una CAGR del 3,20%.

¿Qué categoría de producto lidera el consumo?

El aceite de motor sigue siendo dominante con una participación del 61,16% en 2025, respaldado por una gran flota de combustión interna y la migración premium hacia sintéticos.

¿Cómo afectará la adopción de vehículos eléctricos a la demanda de lubricantes?

Los autobuses eléctricos y los BEV de pasajeros reducen los volúmenes de aceite de motor, especialmente en Santiago, pero crean oportunidades para grasas especiales y fluidos de gestión térmica para trenes de transmisión eléctricos.

¿Qué regiones representan el mayor consumo de lubricantes?

Las regiones de Antofagasta, Atacama y Coquimbo lideran los volúmenes industriales debido a la minería del cobre, mientras que Santiago y Valparaíso dominan la demanda automotriz.

Última actualización de la página el: