Taille et part du marché des appareils électroménagers au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.86 Milliards de dollars |

| Taille du Marché (2026) | 7.14 Milliards de dollars |

| Taille du Marché (2031) | 8.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers au Canada par Mordor Intelligence

La taille du marché des appareils électroménagers au Canada devrait passer de 6,86 milliards USD en 2025 à 7,14 milliards USD en 2026 et devrait atteindre 8,71 milliards USD d'ici 2031, à un TCAC de 4,06 % sur la période 2026-2031. Le marché des appareils électroménagers au Canada suit une trajectoire de croissance mesurée, façonnée par des cycles de remplacement réguliers, des réglementations sur l'efficacité énergétique et une transition progressive vers des produits connectés promettant des coûts d'exploitation réduits et un meilleur contrôle par l'utilisateur. Les fabricants alignent leurs gammes de produits pour répondre à des normes de performance minimales plus strictes, tandis que les détaillants équilibrent la validation en magasin avec la commodité en ligne, à mesure que le commerce électronique prend de l'importance dans les biens durables pour les ménages. La formation de ménages liée à l'immigration soutient la demande de base, même lorsque les coûts hypothécaires et l'accessibilité financière freinent les mises à niveau discrétionnaires. L'harmonisation des politiques avec les seuils des États-Unis réduit la complexité de conformité pour les marques multinationales, ce qui renforce une expansion modérée mais durable du marché des appareils électroménagers au Canada[1]Gouvernement du Canada, « Règlement modifiant le Règlement sur l'efficacité énergétique, 2016 (Modification 18) », Gazette du Canada, gazette.gc.ca.

Principaux enseignements du rapport

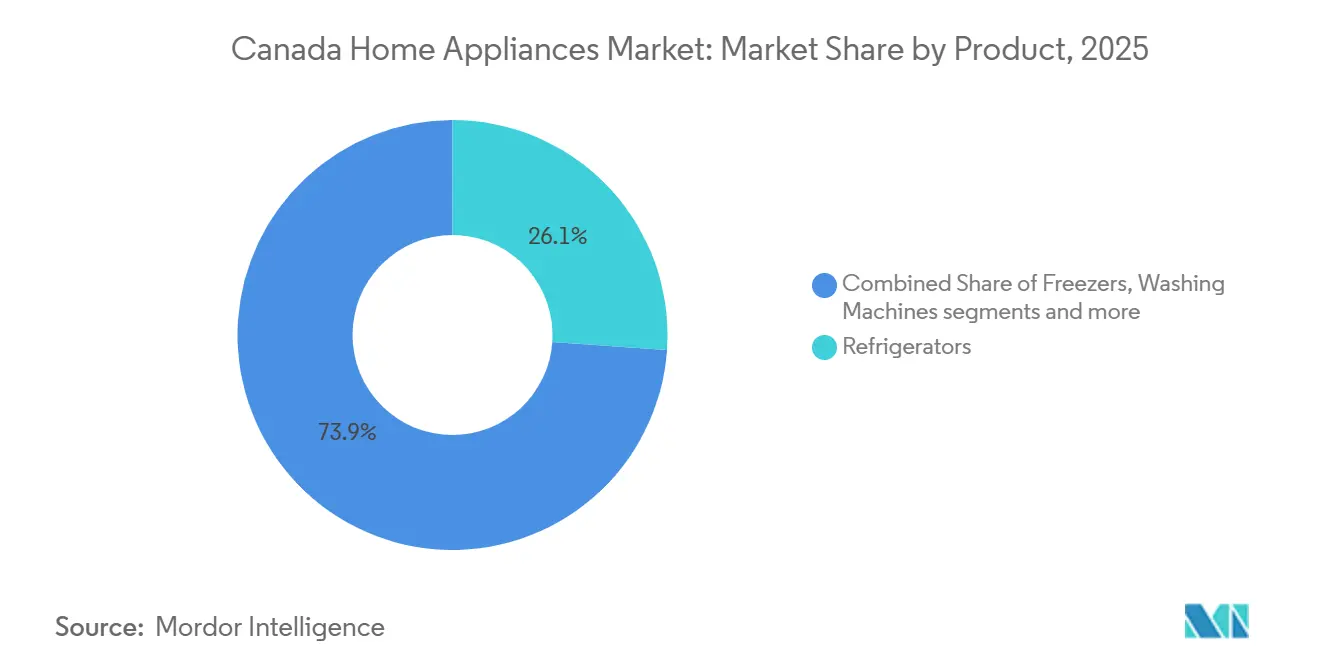

- Par type de produit, les réfrigérateurs ont dominé avec 26,12 % de la part du marché des appareils électroménagers au Canada en 2025, tandis que les friteuses à air chaud devraient se développer à un TCAC de 4,49 % jusqu'en 2031.

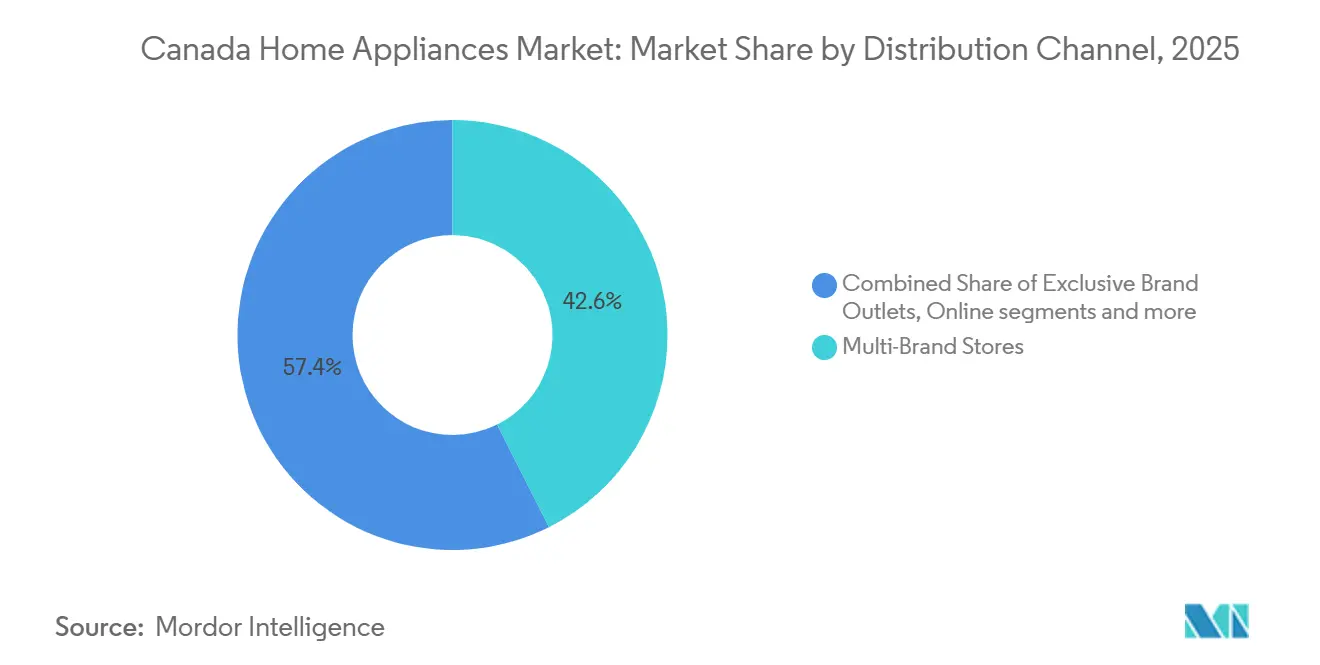

- Par canal de distribution, les magasins multi-marques détenaient 42,55 % de la part du marché des appareils électroménagers au Canada en 2025, tandis que la vente au détail en ligne devrait croître à un TCAC de 5,22 % jusqu'en 2031.

- Par géographie, l'Ontario représentait 38,05 % de la part du marché des appareils électroménagers au Canada en 2025, tandis que l'Alberta devrait croître à un TCAC de 4,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des appareils électroménagers au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande tirée par le remplacement et cycles de rénovation dans un parc immobilier vieillissant | +1.2% | Ontario et Québec | Moyen terme (2-4 ans) |

| Mises à niveau de l'efficacité énergétique (ENERGY STAR) et rénovations soutenues par des remises | +0.8% | Ontario, Colombie-Britannique, Île-du-Prince-Édouard | Court terme (≤ 2 ans) |

| Adoption des appareils intelligents/connectés et intégration dans les écosystèmes | +0.6% | Métropoles de Toronto, Vancouver, Montréal | Long terme (≥ 4 ans) |

| Croissance démographique et formation de ménages liée à l'immigration soutenant la demande incrémentale en appareils électroménagers | +0.7% | National, avec une concentration plus élevée dans la RGT, le Grand Vancouver, le Grand Montréal | Moyen terme (2-4 ans) |

| Poussée vers l'électrification : cuisson par induction et appareils à pompe à chaleur adaptés aux climats froids | +0.5% | Colombie-Britannique et Ontario, avec des retombées vers l'Alberta | Long terme (≥ 4 ans) |

| Tarification de l'électricité selon l'heure d'utilisation stimulant la demande de fonctionnalités prêtes pour la réponse à la demande | +0.3% | Ontario et Québec | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande tirée par le remplacement et cycles de rénovation dans un parc immobilier vieillissant

Le parc immobilier canadien est important et mature, ce qui soutient des cycles d'achat répétés pour les gros appareils électroménagers sur des horizons de 12 à 15 ans et concentre les dépenses sur les décisions de réparation ou de remplacement lorsque les budgets se resserrent. La formation de ménages supprimée a créé un arriéré de familles attendant de former des ménages indépendants à mesure que les taux d'inoccupation se resserraient, une condition qui reporte les achats d'appareils jusqu'à ce que l'offre rattrape la demande. Les permis de construire ont atteint 242 000 achèvements nets en 2023, mais la formation de ménages a atteint 460 000, maintenant un déséquilibre entre l'offre et la demande qui reporte le renouvellement et concentre les dépenses sur les décisions de réparation ou de remplacement plutôt que sur des mises à niveau volontaires. Les dynamiques régionales amplifient cette tendance ; les ménages de l'Ontario et de la Colombie-Britannique font face à des ratios coût du logement/revenu dépassant 55 % pour la cohorte des 25-34 ans, ce qui supprime les taux de chef de ménage et prolonge les arrangements de vie multigénérationnels qui retardent la formation de ménages indépendants et les achats d'appareils associés[2]DPB. Formation des ménages et le parc de logements,

DPB, pbo-dpb.ca. Cette combinaison favorise les marques qui proposent des modèles de base fiables et des configurations améliorées offrant des économies tangibles en énergie et en eau sur la durée de vie du produit.

Mises à niveau de l'efficacité énergétique (ENERGY STAR) et rénovations soutenues par des remises

Les remises provinciales et fédérales restent de puissants accélérateurs du marché. L'annonce de l'Ontario en novembre 2025 engage 10,9 milliards CAD sur 12 ans pour des programmes d'efficacité énergétique, incluant jusqu'à 200 CAD par ménage pour des réfrigérateurs, congélateurs et machines à laver écoénergétiques[3]Jones, Allison. « L'Ontario élargit les programmes d'efficacité énergétique aux appareils électroménagers admissibles. » CBC News, cbc.ca. L'Ontario exige que les appareils fabriqués à partir du 1er janvier 2025 respectent ou dépassent les normes fédérales de performance énergétique minimale ou les niveaux équivalents du DOE américain, ce qui relève la référence et simplifie les choix de conformité pour les acheteurs. Les remises restent une incitation importante, BC Hydro offrant des économies instantanées sur les laveuses, sécheuses et réfrigérateurs ENERGY STAR de niveau 2 et niveau 3, et l'Île-du-Prince-Édouard fournissant des remises instantanées sur les produits de lavage et de réfrigération efficaces. Les critères ENERGY STAR les plus efficaces établissent une référence claire pour les fabricants d'équipements d'origine, stimulant les innovations dans les compresseurs, l'isolation et les systèmes de contrôle. Efficacité Canada estime des réductions cumulatives significatives de l'énergie et des émissions grâce aux normes d'appareils mises à jour, ce qui génère des avantages nets significatifs pour les consommateurs à mesure que des unités plus efficaces remplacent le parc existant.

Adoption des appareils intelligents/connectés et intégration dans les écosystèmes

La connectivité Matter, lancée par la Connectivity Standards Alliance pour unifier les protocoles de maison intelligente, a atteint les rayons canadiens en 2025 lorsque BSH Home Appliances a expédié le premier réfrigérateur compatible Matter au monde, le Bosch 100 Series French Door Bottom Mount, avec une compatibilité multiplateforme avec Google Home et Amazon Alexa[4]BSH Home Appliances, « BSH fait avancer la norme de connectivité Matter pour les appareils électroménagers », Bosch Media Service US, us.bosch-press.com. GE Appliances a introduit un chauffe-eau hybride à pompe à chaleur avec réponse à la demande native, détection des fuites et commandes via application pour aligner la production d'eau chaude sur les plages horaires d'électricité hors pointe. Le dernier Bespoke AI Family Hub de Samsung intègre l'intelligence embarquée et en nuage pour rationaliser la planification de la cuisine et la coordination entre les produits de lavage et de cuisson connectés. Les propositions de politique visant à élargir la Loi sur l'efficacité énergétique pour inclure la « performance de la demande énergétique » et « l'interopérabilité » indiquent des vents réglementaires favorables pour les appareils conscients du réseau sur le marché des appareils électroménagers au Canada. À mesure que les services publics d'électricité intègrent davantage de production variable dans le réseau, les appareils ménagers qui automatisent le déplacement de charge devraient gagner des avantages de positionnement car ils aident les consommateurs à économiser de l'argent sans microgestion quotidienne.

Croissance démographique et formation de ménages liée à l'immigration soutenant la demande incrémentale en appareils électroménagers

La formation de ménages reste une source fondamentale de demande incrémentale sur le marché des appareils électroménagers au Canada, même si les contraintes d'accessibilité financière retardent certains achats. Le directeur parlementaire du budget prévoit une augmentation significative du nombre de ménages jusqu'en 2030, ce qui implique un besoin continu de solutions de réfrigération, de lavage et de cuisson de base. Les nouveaux arrivants se concentrent souvent dans les grandes zones métropolitaines où les propriétaires et les gestionnaires immobiliers standardisent sur des appareils efficaces et fiables pour respecter les codes énergétiques et réduire les appels de service. Ce schéma soutient un volume de base constant dans les gammes de prix d'entrée et intermédiaires, tout en laissant de la place pour des modèles connectés haut de gamme dans les centres urbains. L'effet net est une expansion lente mais régulière soutenue par la démographie, avec un calendrier d'achat façonné par les cycles de location, le renouvellement et l'activité de rénovation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accessibilité au logement et taux hypothécaires élevés retardant les achats importants | -0.6% | National, le plus aigu à Toronto, Vancouver, Victoria | Court terme (≤ 2 ans) |

| Volatilité des coûts des intrants et coûts logistiques maintenant les prix de vente moyens élevés | -0.5% | National, avec des frictions supplémentaires sur les marchés éloignés | Court terme (≤ 2 ans) |

| Concentration des détaillants et marques privées intensifiant la concurrence par les prix | -0.3% | Ontario et Québec | Moyen terme (2-4 ans) |

| Lacunes dans la livraison/le service du dernier kilomètre sur les marchés éloignés/territoriaux | -0.2% | Territoires du Nord et communautés éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accessibilité au logement et taux hypothécaires élevés retardant les achats importants

La hausse des coûts d'emprunt et la tension sur l'accessibilité financière freinent certains achats importants, ce qui modère la composition haut de gamme sur le marché des appareils électroménagers au Canada lors des fenêtres promotionnelles. Les données de vente au détail de décembre 2025 montrent une baisse mensuelle pour les détaillants axés sur l'électronique et les appareils électroménagers, ce qui souligne la prudence des consommateurs en fin d'année. Les consommateurs continuent de prioriser les remplacements essentiels, accordant plus d'attention aux périodes de retour sur investissement pour les fonctionnalités améliorées telles que la filtration avancée de l'eau, les cycles activés par l'IA ou la connectivité. Ce comportement maintient une forte intensité promotionnelle tout en poussant les fabricants d'équipements d'origine à communiquer plus clairement les gains en coût total de possession. Le frein est le plus visible dans les métropoles avec des ratios coût du logement/revenu élevés, où les achats de mise à niveau qui déclenchent généralement le renouvellement des appareils sont reportés plus longtemps.

Volatilité des coûts des intrants et coûts logistiques maintenant les prix de vente moyens élevés

La politique tarifaire, la variabilité du fret et la tarification des matériaux ont ajouté une pression sur les coûts difficile à répercuter entièrement lorsque la demande est inégale. Certaines catégories ont vu leur exposition tarifaire diminuer, ce qui allège la pression sur les marges pour certaines marques et certains canaux, tandis que d'autres intrants restent volatils. Les détaillants raccourcissent les cycles de contrats et affûtent le contrôle des stocks pour réduire les commandes excessives et protéger les marges, en particulier dans les catégories saisonnières qui fluctuent avec la météo et les promotions. Les assortiments nationaux continuent de prioriser les modèles en ligne avec un approvisionnement fiable et une couverture de service en usine, ce qui atténue le risque de rupture de stock lorsque la logistique fluctue. L'effet combiné est une posture prudente sur la tarification et les achats, tandis que les marques investissent dans l'automatisation et l'intégration verticale pour stabiliser les structures de coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les réfrigérateurs ancrent la part de marché tandis que les friteuses à air chaud stimulent la croissance des volumes

Les réfrigérateurs représentaient 26,12 % de la taille du marché par catégorie en 2025 sur le marché des appareils électroménagers au Canada, reflétant une pénétration quasi universelle des ménages et des cycles de remplacement disciplinés qui maintiennent un débit régulier. Les critères ENERGY STAR les plus efficaces encouragent la transition vers les compresseurs à onduleur et l'isolation avancée, ce qui augmente les économies sur la durée de vie et soutient les montées en gamme au sein de l'industrie des appareils électroménagers au Canada. Les fabricants d'équipements d'origine ont aligné leurs feuilles de route sur cette tendance : BSH a introduit le premier réfrigérateur compatible Matter au monde pour améliorer le contrôle multiplateforme, et le dernier modèle phare Bespoke AI de Samsung présente la reconnaissance des aliments et l'automatisation des listes qui approfondissent l'intégration en cuisine. La réfrigération haut de gamme intègre désormais des avancées logicielles et de filtration, ainsi que des configurations flexibles qui aident les utilisateurs à réduire le gaspillage alimentaire et à gérer l'énergie en temps réel. Les friteuses à air chaud devraient croître à un TCAC de 4,49 % jusqu'en 2031, grâce à la commodité des appareils de comptoir et aux économies d'énergie perçues, ce qui élargit la base adressable dans les petites cuisines urbaines et les logements locatifs sur le marché des appareils électroménagers au Canada.

Les lave-vaisselle et les appareils de lavage continuent de bénéficier des innovations en matière d'efficacité et d'économie d'eau. Efficacité Canada souligne les seuils d'énergie mis à jour pour les lave-vaisselle et les laveuses qui resserrent la consommation autorisée, un signal que le pipeline de produits est prêt pour des références plus élevées. Les marques associent performance et fonctionnalités de conservation, comme en témoignent les modèles de Beko qui réduisent la consommation d'eau par cycle grâce à la réutilisation intelligente de l'eau de rinçage, associée à une optimisation des cycles par capteurs. Les gammes de lavage misent sur le séchage par pompe à chaleur et la gestion des cycles par IA, tandis que les chauffe-eau hybrides à pompe à chaleur s'inscrivent dans les décisions d'appareils dans les ensembles de rénovation. La dynamique de la part du marché des appareils électroménagers au Canada dans les gros appareils est stable, avec une innovation centrée sur l'efficacité, la facilité d'utilisation et la commodité connectée plutôt que sur la croissance brute de la capacité.

Par canal de distribution : les magasins multi-marques conservent leur leadership tandis que la vente en ligne s'accélère

Les magasins multi-marques détenaient 42,55 % de la taille du marché de distribution en 2025 sur le marché des appareils électroménagers au Canada, soutenus par des salles d'exposition où les démonstrations en direct permettent d'instaurer la confiance pour les catégories haut de gamme telles que la réfrigération encastrée et les cuisinières de style professionnel. La plus grande chaîne spécialisée en appareils électroménagers du Canada, Canadian Appliance Source, exploite des dizaines de points de vente dans les principales provinces et combine la validation en magasin avec l'exécution en ligne, une approche qui correspond à la façon dont les consommateurs recherchent et achètent des appareils. La vente au détail en ligne devrait afficher un TCAC de 5,22 % jusqu'en 2031, à mesure que les outils de visualisation, la planification des livraisons et les retours sans friction s'améliorent, et que les ventes globales du commerce électronique au détail ont progressé fin 2025. Les marques de luxe investissent dans des expériences soignées et une distribution spécialisée pour améliorer la conversion sur les achats à forte réflexion, ce qui soutient la capture de valeur en haut de la catégorie.

L'interaction entre les canaux est fluide, et l'omnicanal continue de se renforcer dans l'industrie des appareils électroménagers au Canada. Les constructeurs et les entrepreneurs restent une voie importante pour les ventes basées sur des projets, et les données sectorielles indiquent que les appareils sont couramment inclus dans les contrats d'achat, ce qui stabilise les volumes même lorsque la fréquentation des magasins se ralentit. Les promotions, les remises et les programmes de fidélité relient les conseils en magasin à la transparence des prix en ligne, ce qui maintient le transfert de parts vers les détaillants qui combinent une forte expérience numérique avec un service local fiable. Les points de vente exclusifs et les salles d'exposition, comme l'espace de Fisher & Paykel à Toronto, ancrent la vente expérientielle qui améliore les taux de conversion sur les modèles haut de gamme et complète la distribution multi-marques dans les grandes métropoles. Sur tous les canaux, une articulation claire des avantages en matière d'efficacité et des fonctionnalités connectées est devenue centrale pour le merchandising sur le marché des appareils électroménagers au Canada.

Analyse géographique

L'Ontario représentait 38,05 % des revenus de 2025 sur le marché des appareils électroménagers au Canada, soutenu par une demande urbaine dense et des politiques qui alignent les normes des appareils sur les exigences nationales. La province a adopté des exigences d'efficacité qui ancrent les décisions d'achat autour de modèles conformes et rationalisent les stocks dans les grandes chaînes de vente au détail. Les ventes au détail de décembre 2025 ont montré une légère baisse mensuelle pour l'Ontario, mais la résilience des principaux corridors urbains est restée visible dans les principales régions métropolitaines de recensement, ce qui témoigne d'un engagement en personne régulier pour les catégories à fort contact. Les structures tarifaires selon l'heure d'utilisation et les programmes émergents de réponse à la demande préparent le terrain pour des fonctionnalités connectées qui optimisent les horaires de fonctionnement sans effort quotidien de la part des utilisateurs. Cet environnement politique et cette empreinte commerciale maintiennent le leadership de la province au sein du marché des appareils électroménagers au Canada.

Le Québec se classe comme un marché important et distinct, avec de solides programmes d'énergie publique et une protection des consommateurs qui soutient la réparabilité et une durée de vie utile plus longue. Les règles relatives au droit à la réparation et à l'étiquetage influencent la sélection des produits et les pratiques de service, ce qui allonge les intervalles de remplacement et soutient un écosystème de services robuste. Les incitations provinciales pour l'écrêtage des pointes et les économies d'énergie, combinées à un coût de l'électricité relativement bas, renforcent l'attrait de la réfrigération efficace, du lavage et du chauffage de l'eau connecté dans les portefeuilles multifamiliaux. Les tendances de vente au détail de décembre 2025 ont montré une variabilité entre les segments urbains et ruraux du Québec, ce qui souligne l'importance des assortiments localisés et de la couverture de service pour le marché des appareils électroménagers au Canada.

L'Alberta devrait être la province à la croissance la plus rapide jusqu'en 2031 sur le marché des appareils électroménagers au Canada, soutenue par la migration et les revenus du secteur énergétique qui maintiennent la formation de ménages. Le Canada atlantique bénéficie d'incitations ciblées, les remises instantanées de l'Île-du-Prince-Édouard illustrant comment des programmes bien structurés peuvent stimuler l'adoption d'appareils de lavage et de réfrigération efficaces dans les ménages sensibles aux coûts. Les communautés éloignées et territoriales restent contraintes par la logistique et la couverture de service, ce qui tempère la pénétration des modèles connectés et maintient la demande pour des conceptions durables et réparables sur le marché des appareils électroménagers au Canada.

Paysage concurrentiel

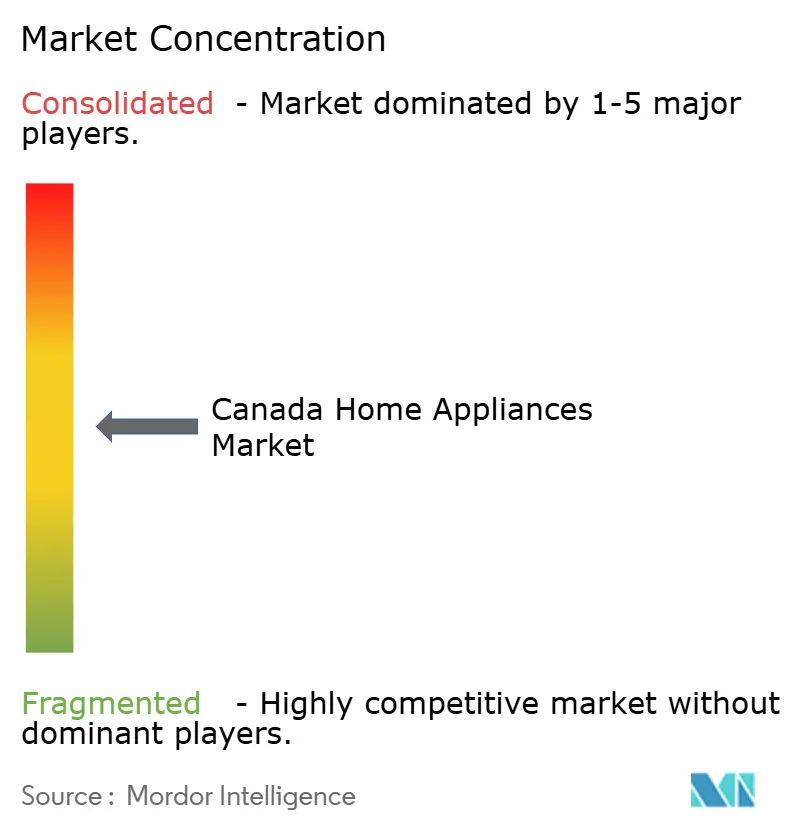

Le marché des appareils électroménagers au Canada présente une fragmentation modérée. Les cinq premières entreprises, Whirlpool, Haier, Samsung, Robert Bosch et Electrolux, représentent environ plus de la moitié des ventes unitaires, ce qui laisse de la place aux spécialistes de milieu de gamme et aux marques haut de gamme pour se différencier par le service, le conditionnement régional et des expériences de vente au détail ciblées sur le marché des appareils électroménagers au Canada. Les feuilles de route produits ont convergé sur trois piliers : l'efficacité énergétique, la commodité connectée et le design haut de gamme, chacun soutenu par des lancements actifs et des investissements dans les plateformes en 2025 et 2026.

BSH a étendu son leadership en matière de connectivité en expédiant le premier grand appareil électroménager compatible Matter et en dévoilant Bosch Cook AI, un assistant de cuisine qui coordonne les flux de travail multi-appareils via Home Connect. GE Appliances a lancé le chauffe-eau hybride à pompe à chaleur GE Profile GEOSPRING Smart avec réponse à la demande native, détection des fuites et contrôle via application, s'alignant sur les programmes des services publics et les stratégies de tarification selon l'heure d'utilisation. Le Bespoke AI Family Hub de Samsung a intégré Google Gemini pour automatiser le suivi du garde-manger et la planification des repas, tandis que ses plateformes de lavage et d'entretien des sols ont mis en avant l'intelligence embarquée axée sur la commodité et les économies d'énergie pour le marché des appareils électroménagers au Canada.

LG a élargi sa gamme Signature Kitchen Suite pour l'Amérique du Nord avec le lavage activé par l'IA et l'induction flexible, élevant les enjeux concurrentiels dans les segments constructeurs et luxe. Miele a amplifié l'engagement des consommateurs avec sa plus grande campagne canadienne à ce jour, axée sur la longévité et l'ingénierie, ce qui soutient le positionnement haut de gamme dans les principales métropoles. Fisher & Paykel a ouvert une salle d'exposition à Toronto pour créer des expériences pratiques et a ajouté une incitation promotionnelle à durée limitée pour stimuler l'essai. Hisense a élargi son écosystème ConnectLife et a présenté des concepts de réfrigération de nouvelle génération et de lavage compact, reflétant l'innovation dans les gammes de prix d'entrée et intermédiaires. Whirlpool a signalé un investissement continu dans la fabrication et l'automatisation en Amérique du Nord grâce à une recapitalisation stratégique et a mis en avant des innovations à l'échelle du portefeuille lors du KBIS 2026. Beko a mis en avant des économies d'eau mesurables avec de nouvelles fonctionnalités de lave-vaisselle, s'alignant sur les priorités de conservation qui sont de plus en plus centrales pour les acheteurs canadiens dans les régions urbaines.

Leaders de l'industrie des appareils électroménagers au Canada

Whirlpool Corporation

Samsung Electronics

LG Electronics

GE Appliances (a Haier company)

Electrolux Group (Frigidaire)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2026 : Au CES 2026, Samsung Electronics a dévoilé sa gamme d'appareils Bespoke AI, mettant en vedette la famille de réfrigérateurs Bespoke AI Family Hub avec intégration Google Gemini, refroidissement hybride par IA, le combo de lavage Bespoke AI et l'aspirateur robot Jet Bot Steam Ultra, tous adaptés au public canadien.

- Septembre 2025 : Miele Canada a lancé la campagne « Rumoured for a reason ». Il s'agissait de la plus importante initiative publicitaire en Amérique du Nord, déployée dans les principales villes canadiennes comme Toronto, Vancouver, Montréal et Calgary, transformant l'héritage de la marque en récits captivants.

- Avril 2025 : Les appareils de luxe Monogram ont entamé un partenariat de deux ans avec la designer canadienne Lauren Kyle McDavid. Elle a été nommée ambassadrice officielle du design canadien et chargée de diriger le conseil de design Monogram pour créer du contenu ciblant les passionnés de rénovation aisés.

- Janvier 2025 : Le gouvernement de l'Ontario, dans le cadre d'une initiative de 10,9 milliards USD sur 12 ans, a lancé des programmes élargis d'efficacité énergétique. Une caractéristique clé est le programme d'économies pour la rénovation domiciliaire, qui offre aux familles des remises allant jusqu'à 30 % sur les mises à niveau et les appareils écoénergétiques pour réduire la consommation d'énergie.

Portée du rapport sur le marché des appareils électroménagers au Canada

Les appareils électroménagers sont des machines conçues pour faciliter diverses tâches ménagères, notamment la cuisson, le nettoyage et la conservation des aliments. Ces appareils peuvent être largement classés en trois catégories, à savoir les gros appareils électroménagers, les petits appareils électroménagers et l'électronique grand public.

Le marché canadien des appareils électroménagers est segmenté par gros appareils électroménagers, petits appareils électroménagers et canal de distribution. Par gros appareils électroménagers, le marché est segmenté en réfrigérateurs, congélateurs, lave-vaisselle, machines à laver, cuisinières et fours. Par petits appareils électroménagers, le marché est segmenté en aspirateurs, petits appareils de cuisine, tondeuses à cheveux, fers à repasser, grille-pain, grils et rôtissoires, sèche-cheveux et autres petits appareils électroménagers. Par canal de distribution, le marché est segmenté en magasins multi-marques, magasins exclusifs, en ligne et autres canaux de distribution. Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | |

| Machines à laver | |

| Lave-vaisselle | |

| Fours (y compris combinés et micro-ondes) | |

| Climatiseurs | |

| Autres gros appareils électroménagers | |

| Petits appareils électroménagers | Cafetières |

| Robots de cuisine | |

| Grils et rôtissoires | |

| Bouilloires électriques | |

| Centrifugeuses et mixeurs | |

| Friteuses à air chaud | |

| Aspirateurs | |

| Cuiseurs à riz électriques | |

| Grille-pain | |

| Fours de comptoir | |

| Autres petits appareils électroménagers |

| Magasins multi-marques |

| Points de vente exclusifs |

| En ligne |

| Autres canaux de distribution |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Reste du Canada |

| Par produit | Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | ||

| Machines à laver | ||

| Lave-vaisselle | ||

| Fours (y compris combinés et micro-ondes) | ||

| Climatiseurs | ||

| Autres gros appareils électroménagers | ||

| Petits appareils électroménagers | Cafetières | |

| Robots de cuisine | ||

| Grils et rôtissoires | ||

| Bouilloires électriques | ||

| Centrifugeuses et mixeurs | ||

| Friteuses à air chaud | ||

| Aspirateurs | ||

| Cuiseurs à riz électriques | ||

| Grille-pain | ||

| Fours de comptoir | ||

| Autres petits appareils électroménagers | ||

| Par canal de distribution | Magasins multi-marques | |

| Points de vente exclusifs | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Ontario | |

| Québec | ||

| Colombie-Britannique | ||

| Alberta | ||

| Reste du Canada | ||

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché des appareils électroménagers au Canada en 2026 ?

La taille du marché des appareils électroménagers au Canada en 2026 est estimée à 7,14 milliards USD, et il devrait atteindre 8,71 milliards USD d'ici 2031 à un TCAC de 4,06 %.

Quelles catégories de produits dominent la demande dans les appareils électroménagers au Canada ?

Les réfrigérateurs sont en tête par les revenus avec une part de 26,12 % en 2025, tandis que les friteuses à air chaud sont la catégorie à la croissance la plus rapide jusqu'en 2031.

Comment la dynamique des canaux évolue-t-elle pour les appareils électroménagers au Canada ?

Les magasins multi-marques restent le plus grand canal, et la vente en ligne est la voie à la croissance la plus rapide à mesure que les expériences de visualisation, de livraison et de retour s'améliorent.

Quelles provinces sont les plus importantes pour les ventes d'appareils électroménagers ?

L'Ontario est en tête avec 38,05 % des revenus de 2025, et l'Alberta devrait être la province à la croissance la plus rapide jusqu'en 2031.

Quelles politiques façonnent l'adoption des appareils électroménagers écoénergétiques ?

La modification 18 du Règlement fédéral sur l'efficacité énergétique et le Règlement de l'Ontario O. Reg. 399/24 relèvent les références de performance, tandis que les remises provinciales comme les programmes de BC Hydro et de l'Île-du-Prince-Édouard incitent les achats vers des modèles efficaces.

Comment les fonctionnalités connectées influencent-elles les décisions d'achat dans les appareils électroménagers au Canada ?

L'interopérabilité, la disponibilité pour la réponse à la demande et la surveillance via application deviennent des facteurs de différenciation à mesure que la politique et la conception tarifaire récompensent le déplacement de charge et les économies d'énergie.

Dernière mise à jour de la page le: