Tamaño y Participación del Mercado de Electrodomésticos de Cocina en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos de Cocina en Canadá por Mordor Intelligence

El tamaño del mercado de electrodomésticos de cocina en Canadá alcanzó USD 7,45 mil millones en 2026 y se prevé que ascienda a USD 9,23 mil millones en 2031 a una CAGR del 4,38%, tras USD 7,1 mil millones en 2025, ya que el sector mantuvo ciclos constantes de renovación de productos y adopción de características premium. Los electrodomésticos de cocina grandes continuaron siendo el ancla de los ingresos, mientras que los electrodomésticos de cocina pequeños avanzaron más rápidamente gracias a las innovaciones en encimeras y puntos de precio flexibles que se alinean con la dinámica presupuestaria de los hogares en un entorno de gasto cauteloso. El impulso de las políticas moldeó las decisiones de diseño y compra a medida que los estándares mínimos federales de rendimiento energético se endurecieron y las provincias avanzaron en marcos de reparabilidad y electrificación que restablecieron la línea de base competitiva en cuanto a durabilidad, soporte de software y capacidad de integración. La actividad inmobiliaria respaldó la colocación constante de unidades en formatos multirresidenciales, incluso cuando los inicios de construcción unifamiliar se desaceleraron en las áreas metropolitanas de mayor costo, lo que creó condiciones mixtas entre provincias y niveles de productos. Los canales digitales ampliaron su alcance a través del cumplimiento omnicanal y el compromiso directo, reforzando la diferenciación del servicio y los ciclos de reposición acelerados a medida que más productos se conectaron a plataformas de energía y del hogar.

Conclusiones Clave del Informe

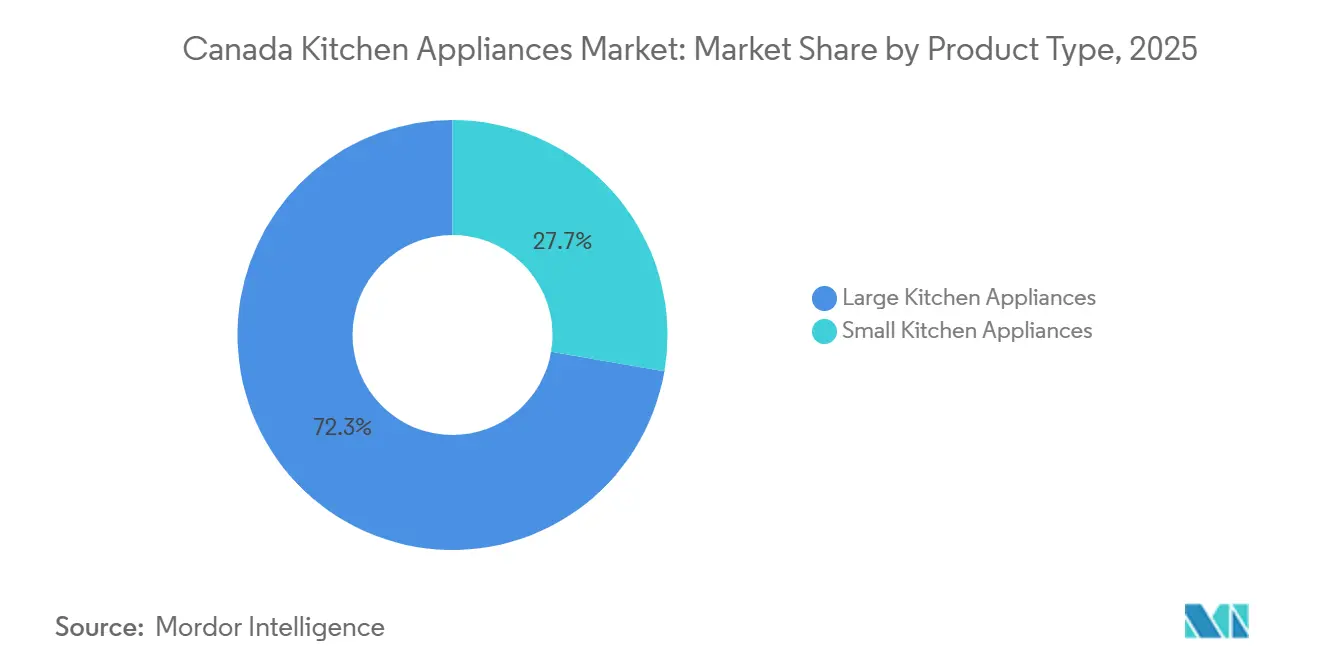

- Por producto, los electrodomésticos de cocina grandes lideraron con el 72,31% de la participación del mercado de electrodomésticos de cocina en Canadá en 2025, mientras que se proyecta que el tamaño del mercado de electrodomésticos de cocina en Canadá para los electrodomésticos de cocina pequeños se expanda a una CAGR del 4,45% entre 2026 y 2031.

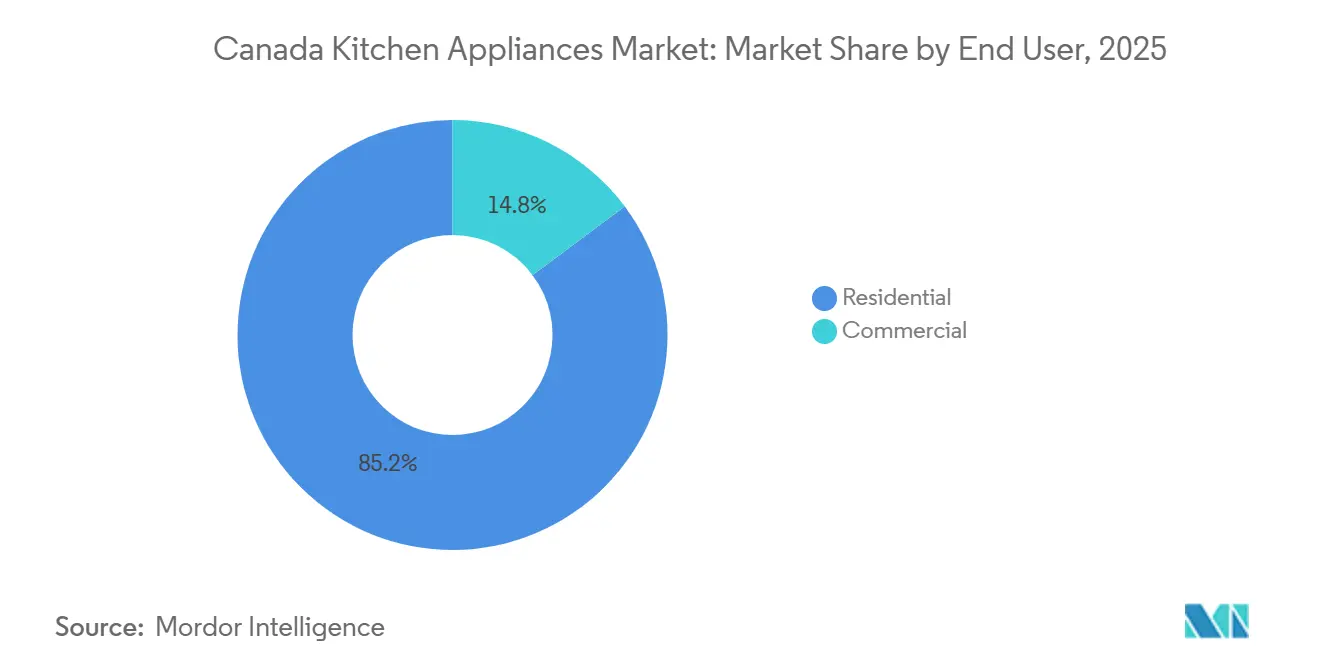

- Por usuario final, el segmento residencial representó el 85,21% de la participación del mercado de electrodomésticos de cocina en Canadá en 2025, mientras que se proyecta que el tamaño del mercado de electrodomésticos de cocina en Canadá para compradores comerciales crezca a una CAGR del 4,71% hasta 2031.

- Por canal de distribución, las tiendas multimarca mantuvieron el 39,95% de la participación del mercado de electrodomésticos de cocina en Canadá en 2025, mientras que se proyecta que el tamaño del mercado de electrodomésticos de cocina en Canadá para los canales en línea avance a una CAGR del 4,98% de 2026 a 2031.

- Por geografía, Ontario capturó el 38,71% de la participación del mercado de electrodomésticos de cocina en Canadá en 2025, mientras que se prevé que el tamaño del mercado de electrodomésticos de cocina en Canadá para Alberta se expanda a una CAGR del 5,21% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Electrodomésticos de Cocina en Canadá

Análisis del Impacto de los Impulsores*

| Impulsor / Restricción (según corresponda en mayúsculas iniciales) | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los Estándares Mínimos de Rendimiento Energético federales y cartera de alineación con ENERGY STAR | +0.8% | Nacional, con Ontario, Quebec y Columbia Británica más afectadas | Largo plazo (≥ 4 años) |

| Cartera de viviendas nuevas y de alquiler que sostiene la demanda de electrodomésticos | +1.2% | Nacional, con ganancias tempranas en Calgary, Edmonton, Montreal, Ottawa-Gatineau | Mediano plazo (2-4 años) |

| Adopción de cocinas inteligentes/conectadas y mejoras de eficiencia respaldadas por las empresas de servicios públicos | +0.9% | Ontario, Quebec, Columbia Británica | Mediano plazo (2-4 años) |

| Escala del comercio electrónico y el servicio de recogida en tienda ampliando el acceso a electrodomésticos | +0.7% | Nacional, núcleos urbanos y mejora de la logística rural | Corto plazo (≤ 2 años) |

| Mandatos de reparabilidad y durabilidad de Quebec que reconfiguran productos/servicios | +0.6% | Núcleo de Quebec, repercusión nacional | Largo plazo (≥ 4 años) |

| Tarifas provinciales de Responsabilidad Extendida del Productor que habilitan el intercambio/reacondicionamiento y flujos circulares | +0.5% | Nacional, más fuerte en Ontario, Quebec y Columbia Británica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Estándares Mínimos de Rendimiento Energético Federales y Cartera de Alineación con ENERGY STAR

La Enmienda 18 a los Reglamentos de Eficiencia Energética de Canadá fue promulgada en mayo de 2025, estableciendo estándares mínimos de rendimiento energético para un amplio conjunto de usos finales y proyectando USD 1.700 millones en ahorros anuales de energía para los consumidores para 2030, al tiempo que evita 1,6 millones de toneladas de emisiones de carbono cada año, lo que eleva el umbral técnico para compresores, motores y sistemas de control en los electrodomésticos vendidos en todo el país. Los responsables de políticas tienen la intención de mantener la armonización con las regulaciones del Departamento de Energía de los Estados Unidos a través de consultas continuas para la Enmienda 19 en 2026, preservando al mismo tiempo margen para medidas más estrictas calibradas al clima más frío de Canadá y sus objetivos de emisiones. Las sanciones civiles y penales en virtud de las enmiendas propuestas a la Ley de Eficiencia Energética aumentarían, lo que fortalece la aplicación y reduce la viabilidad comercial de los modelos de baja eficiencia en el mercado de electrodomésticos de cocina en Canadá. La certificación ENERGY STAR sigue siendo una señal de calidad y eficiencia para los compradores y los socios de canal, con los principales fabricantes de equipos originales ampliando sus carteras certificadas para alinearse con el reconocimiento del programa y los incentivos de las empresas de servicios públicos. Esta trayectoria de cumplimiento presiona las hojas de ruta de productos hacia plataformas de mayor eficiencia, como la cocción por inducción y la refrigeración de velocidad variable, magnificando el papel de los controles digitales y las actualizaciones remotas en la gestión del rendimiento posterior a la compra dentro del mercado de electrodomésticos de cocina en Canadá.

Cartera de Viviendas Nuevas y de Alquiler que Sostiene la Demanda de Electrodomésticos

Canadá registró 259.028 inicios de construcción de viviendas en 2025, un 5,6% más que en 2024 y uno de los totales anuales más altos registrados, con los inicios de viviendas de alquiler representando más de la mitad de los inicios urbanos y apoyando la colocación de referencia de electrodomésticos de grado constructor y de reacondicionamiento de unidades múltiples[1]Relaciones con los Medios, "Inicios de construcción de viviendas aumentan un 5,6% en 2025 respecto a 2024," Canada Mortgage and Housing Corporation, cmhc-schl.gc.ca. Calgary y Edmonton establecieron récords anuales de inicios, mientras que Montreal aumentó un 58% y Ottawa-Gatineau creció un 12%, incluso cuando Toronto y Vancouver se suavizaron bajo mayores costos de construcción y una demanda de condominios más débil. La actividad de diciembre de 2025 se disparó al nivel más alto registrado para ese mes en los grandes centros, aunque el impulso se desvaneció a finales de año, dejando al mercado en una posición más débil de cara a 2026 dentro del mercado de electrodomésticos de cocina canadiense. Las perspectivas de febrero de 2026 de la CMHC indican una disminución a corto plazo en la construcción de nuevas viviendas hasta 2028, con Ontario y Columbia Británica por debajo de los promedios de diez años, mientras que las Praderas y Quebec se mantienen por encima de las normas históricas, lo que crea una demanda desigual por provincia y nivel de producto. La fortaleza del alquiler urbano sostiene los envíos de cocinas, refrigeradores y lavavajillas a proyectos de unidades múltiples, incluso cuando los inicios de propietarios en los principales centros se sitúan muy por debajo de los máximos históricos, enfatizando las unidades de mantenimiento de existencias orientadas al valor en el mercado de electrodomésticos de cocina en Canadá. A medida que las tasas de desocupación aumentan y el crecimiento de los alquileres se modera en las ciudades que añaden oferta de alquiler, los ciclos de reemplazo y las mejoras de comodidades en los edificios existentes se convierten en un amortiguador importante para el mercado de electrodomésticos de cocina en Canadá.

Adopción de Cocinas Inteligentes/Conectadas y Mejoras de Eficiencia Respaldadas por las Empresas de Servicios Públicos

El programa Peak Perks de Ontario ha inscrito grandes volúmenes de hogares y financia la gestión de carga impulsada por termostatos, lo que se alinea con la creciente adopción de dispositivos conectados que permiten la optimización del uso en horas pico y la participación en la respuesta a la demanda en el mercado de electrodomésticos de cocina en Canadá[2]Relaciones con los Medios, "Perspectivas del Mercado de la Vivienda 2026," Canada Mortgage and Housing Corporation, cmhc-schl.gc.ca . Los fabricantes están integrando conectividad e inteligencia artificial en los electrodomésticos para que los refrigeradores, cocinas y pares de lavandería puedan orquestar el uso y responder a las señales de las empresas de servicios públicos, un cambio reforzado por el reconocimiento de ENERGY STAR y los lanzamientos de interoperabilidad Matter de los principales fabricantes de equipos originales. Las comunidades de Columbia Británica que representan una parte significativa de los inicios de construcción de viviendas provinciales adoptaron el Código de Pasos de Carbono Cero con vigencia desde enero de 2025, lo que cataliza la electrificación y aumenta la importancia de los dispositivos que combinan hardware eficiente con características de control inteligente. Los programas provinciales de reacondicionamiento en Columbia Británica complementan estos códigos con incentivos para las mejoras de edificios residenciales de unidades múltiples que favorecen los equipos conectados y los controles integrados, creando así un entorno favorable para las unidades de mantenimiento de existencias listas para conectarse en el mercado de electrodomésticos de cocina en Canadá. Las marcas líderes ahora ofrecen experiencias de software unificadas, compromisos de actualización plurianuales y marcos de seguridad en todos los electrodomésticos conectados, lo que ancla el valor de por vida más allá de la venta inicial de la unidad. Con el tiempo, la respuesta a la demanda residencial y los modelos de plantas de energía virtual aumentan la utilidad de los electrodomésticos conectados como activos controlables, posicionando al mercado de electrodomésticos de cocina en Canadá para beneficiarse de los incentivos que recompensan la carga flexible.

Escala del Comercio Electrónico y el Servicio de Recogida en Tienda que Amplían el Acceso a los Electrodomésticos

El comercio electrónico representó el 6,1% de todas las ventas minoristas en Canadá en diciembre de 2024, con ventas minoristas de comercio electrónico que alcanzaron un máximo cercano a USD 3.190 millones ese mes, lo que sustenta el crecimiento del canal para los electrodomésticos a medida que los compradores navegan por compras de alta consideración con contenido más rico y comparaciones transparentes. Los datos minoristas de noviembre de 2025 muestran que los minoristas de electrónica y electrodomésticos registraron CAD 1.840 millones en ventas en dólares corrientes, mientras que el comercio electrónico general ajustado estacionalmente representó el 5,7% del comercio minorista total ese mes dentro del contexto más amplio del consumidor[3]Relaciones con los Medios, "Comercio minorista, noviembre de 2025," Statistics Canada, statcan.gc.ca . Los actores omnicanal como Canadian Appliance Source escalaron desde sus raíces digitales a más de 40 salas de exposición con entrega el mismo día o al día siguiente en determinadas áreas metropolitanas, lo que estrecha los ciclos de servicio posventa y eleva las expectativas de experiencia de entrega en el mercado de electrodomésticos de cocina en Canadá. Los minoristas y las marcas están aplicando marketing dirigido y visualización aumentada para reducir la fricción en las decisiones de compra de alto valor, al tiempo que ofrecen opciones de financiación e instalación flexibles que aumentan la conversión. Las principales marcas continúan invirtiendo en experiencias minoristas propias y en presencia de servicio para complementar el alcance en los mercados, lo que fortalece las oportunidades de descubrimiento y vinculación en los segmentos premium y convencionales del mercado de electrodomésticos de cocina en Canadá. La escala digital y la precisión en el cumplimiento de pedidos son ahora parte de la estrategia competitiva en los electrodomésticos, influyendo en el diseño del surtido, el embalaje, la logística inversa y el compromiso de software posventa en el mercado de electrodomésticos de cocina en Canadá.

Análisis del Impacto de las Restricciones*

| Impulsor / Restricción (según corresponda en mayúsculas iniciales) | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración madura y ciclos de reemplazo más prolongados para los electrodomésticos principales | -0.6% | Nacional, agudo en Ontario y Columbia Británica | Largo plazo (≥ 4 años) |

| Desaceleración de los inicios de construcción/obstáculos de asequibilidad que frenan las compras de alto valor | -0.9% | Núcleo de Ontario y Columbia Británica, repercusión en el Atlántico | Mediano plazo (2-4 años) |

| Costos de cumplimiento derivados del aumento de las obligaciones de eficiencia y reparabilidad | -0.7% | Nacional, con efectos pronunciados en Quebec y bajo los Estándares Mínimos de Rendimiento Energético federales | Largo plazo (≥ 4 años) |

| Compresión de márgenes en el sector de servicios de alimentación que retrasa el gasto de capital en la parte trasera del establecimiento comercial | -0.4% | Nacional, más visible en Toronto, Vancouver, Montreal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penetración Madura y Ciclos de Reemplazo más Prolongados para los Electrodomésticos Principales

La alta penetración en las principales categorías del hogar significa que las ventas están más estrechamente vinculadas al reemplazo y la renovación que a la primera compra, lo que limita el potencial alcista en el mercado de electrodomésticos de cocina en Canadá durante períodos de baja rotación inmobiliaria. Las divulgaciones públicas de los fabricantes de equipos originales apuntan a una intensa actividad promocional y presión sobre los precios, especialmente en América del Norte, donde los consumidores se inclinaron por las ofertas de valor a medida que las tasas de interés y el sentimiento pesaban sobre la combinación premium. Los comentarios del mercado destacaron la reticencia de los consumidores en 2025, con las marcas líderes registrando márgenes por debajo de lo esperado en los segmentos de bienes de consumo y priorizando la reducción de costos para estabilizar el rendimiento[4]. Los ciclos de reemplazo se prolongaron para refrigeradores, cocinas y lavavajillas, lo que retrasó la recuperación de la demanda y elevó el papel del servicio y las garantías extendidas en las decisiones de compra en el mercado de electrodomésticos de cocina en Canadá. Este entorno favoreció las categorías de electrodomésticos pequeños que ofrecen utilidad rápida a precios más bajos, mientras que los compradores de electrodomésticos grandes aplazaron las mejoras fuera de la necesidad en las provincias clave. La cadencia promocional se mantuvo alta en el comercio minorista, lo que respaldó los volúmenes de unidades pero limitó la realización de precios en el mercado de electrodomésticos de cocina en Canadá.

Desaceleración de los Inicios de Construcción/Obstáculos de Asequibilidad que Frenan las Compras de Alto Valor

Las perspectivas de febrero de 2026 de la CMHC proyectan una disminución en la construcción de nuevas viviendas hasta 2028, con ventas por debajo de los promedios históricos, lo que reduce los vientos de cola a corto plazo para la colocación de electrodomésticos principales en las costosas áreas metropolitanas de Ontario y Columbia Británica. Se proyecta que los inicios de construcción de viviendas en Toronto se mantendrán bajos en 2026 a medida que la actividad de condominios se desacelera, y se espera que los inicios en Vancouver sigan una tendencia a la baja a medida que los elevados costos de construcción y el debilitamiento de la demanda presionan los proyectos de unidades múltiples. Se espera que el aumento de la desocupación a medida que la nueva oferta de alquiler se completa en varios centros urbanos modere el crecimiento de los alquileres, lo que reduce la urgencia de las mejoras de comodidades a escala para algunos propietarios en el mercado de electrodomésticos de cocina en Canadá. Los inicios de propietarios en los grandes centros fueron moderados en 2025 en relación con los máximos pasados, lo que señala una inclinación estructural hacia el alquiler que respalda la demanda básica de electrodomésticos pero modera la combinación premium en algunos corredores. Si bien Montreal, Calgary y Ottawa-Gatineau generaron fortaleza a partir de los altos inicios de alquiler, el patrón nacional sigue siendo fragmentado y sensible a las condiciones de financiación en el mercado de electrodomésticos de cocina en Canadá. Este contexto mantiene elevada la competencia de precios y empuja a las marcas a agudizar las propuestas de valor en torno a la eficiencia y la conectividad para mantener la conversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Innovaciones en Encimeras Impulsan la Aceleración de los Electrodomésticos Pequeños

Los electrodomésticos de cocina grandes mantuvieron el 72,31% de los ingresos de 2025, ya que las categorías principales como refrigeradores, cocinas, placas de cocción, hornos y lavavajillas continuaron siendo el ancla de los reemplazos en los hogares y las colocaciones de grado constructor en proyectos de unidades múltiples dentro del mercado de electrodomésticos de cocina en Canadá. Se prevé que los electrodomésticos de cocina pequeños crezcan a una CAGR del 4,45% de 2026 a 2031, ya que las freidoras de aire, las máquinas de espresso, las máquinas de bebidas heladas y los procesadores de alimentos capturan el gasto discrecional con ciclos de vida más cortos y casos de uso virales, reforzando una cadencia de actualización distinta a la de los electrodomésticos principales. Las marcas líderes renovaron sus líneas con personalización, cocción orientada a la inducción y características conectadas, mientras que la expansión de ENERGY STAR en lavavajillas, lavadoras y refrigeradores señaló el liderazgo en eficiencia que los canales podían comercializar en los segmentos de valor y premium. Los movimientos estratégicos de capacidad en América del Norte respaldaron la relocalización de determinadas familias de productos, lo que permitió plazos de entrega más cortos y flexibilidad de cartera en plataformas de gas, eléctricas y de inducción que se alinean con los cambios regulatorios y de los consumidores en el mercado de electrodomésticos de cocina en Canadá. Dentro de los electrodomésticos pequeños, el espresso premium, los hornos de encimera versátiles y las cocinas multifunción se mantuvieron resilientes a medida que los hogares buscaban comodidad y calidad sin comprometerse con remodelaciones completas de cocina en el mercado de electrodomésticos de cocina en Canadá.

La industria de electrodomésticos de cocina en Canadá también se benefició de rápidos ciclos de innovación que introdujeron la cocción asistida por inteligencia artificial y la conectividad habilitada por Matter, con ecosistemas de productos que mejoraron la capacidad de descubrimiento y el uso a través de aplicaciones unificadas e integraciones de voz. Las marcas lanzaron refrigeradores avanzados, cocinas de inducción inteligentes con funciones de fritura al aire y cocción al vacío, y la orquestación conectada de campana a placa que mejoró los resultados de cocción y los perfiles energéticos en cocinas de diversos tipos de vivienda. En el extremo premium, las suites de ultra lujo extendieron la diferenciación a través de materiales, diseño y software integrado, mientras que las líneas de mercado medio ofrecieron acabados duraderos y funciones habilitadas por aplicaciones a precios accesibles dentro del mercado de electrodomésticos de cocina en Canadá. Los disruptores de electrodomésticos pequeños registraron un fuerte crecimiento, con carteras de productos en bebidas, preparación de alimentos y cocina ganando participación a través de modelos directos al consumidor que refuerzan los canales de mayor margen. El mercado de electrodomésticos de cocina en Canadá continuará equilibrando las mejoras duraderas y de alto valor con las adiciones frecuentes y de menor costo en encimeras que sostienen el compromiso con la marca entre las compras principales.

Por Usuario Final: La Dominancia Residencial Persiste mientras el Sector Comercial de Servicios de Alimentación se Automatiza

El segmento residencial representó el 85,21% del valor de 2025, respaldado por las necesidades de vida urbana, los ciclos de reemplazo duraderos y la adopción constante de características inteligentes que mejoran la comodidad y la gestión energética en el mercado de electrodomésticos de cocina en Canadá. Los aumentos en el ingreso disponible hasta 2024 ampliaron el margen para las compras de mejoras del hogar, mientras que las densas áreas metropolitanas como Toronto, Vancouver y Montreal favorecieron los productos conectados y eficientes en espacio que se adaptan a cocinas más pequeñas y diseños modernos. Los compradores priorizaron cada vez más la certificación ENERGY STAR para gestionar las facturas de servicios públicos y el impacto ambiental, con programas de incentivos de empresas de servicios públicos y promociones minoristas que centraron la atención en las unidades de mantenimiento de existencias eficientes. Dentro de la industria de electrodomésticos de cocina en Canadá, el control por aplicación, la asistencia de voz y el monitoreo remoto son ahora características convencionales, creando oportunidades de compromiso posventa y mejoras impulsadas por software durante el ciclo de vida del producto. Estas dinámicas ayudaron a sostener la velocidad de las unidades incluso cuando los inicios de construcción unifamiliar se suavizaron en determinadas provincias.

Se proyecta que el segmento comercial crezca a una CAGR del 4,71% de 2026 a 2031, ya que los restaurantes y los operadores de servicios de alimentación buscan equipos de alta eficiencia y mejoras en el flujo de trabajo para responder a las presiones laborales y de costos en los principales centros urbanos dentro del mercado de electrodomésticos de cocina en Canadá. Los restaurantes de servicio completo continuaron favoreciendo los equipos premium que respaldan la calidad y la consistencia, mientras que los formatos de servicio rápido se centraron en freidoras energéticamente eficientes, hornos combinados y refrigeración conectada que reducen el desperdicio y mejoran el tiempo de actividad. Los operadores aprovecharon las herramientas digitales para el inventario, los pedidos y los sistemas de visualización de cocina, extendiendo los ciclos de vida de los electrodomésticos donde fue posible y agrupando contratos de servicio para alinear los costos con el flujo de caja. A pesar de las limitaciones a corto plazo, los planes a mediano plazo apuntan a un mayor uso de plataformas conectadas de mantenimiento predictivo que reducen el tiempo de inactividad y las llamadas de servicio en el mercado de electrodomésticos de cocina en Canadá. La trayectoria de este segmento complementa la estabilidad residencial y ofrece un crecimiento específico en los corredores de restauración de alto tráfico en todo Canadá.

Por Canal de Distribución: Las Tiendas Multimarca Lideran mientras los Canales en Línea Ganan Participación

Las tiendas multimarca capturaron el 39,95% del valor de 2025, ya que los compradores continuaron confiando en las comparaciones lado a lado, el asesoramiento experto y la disponibilidad inmediata para las compras complejas de cocina en el mercado de electrodomésticos de cocina en Canadá. Se proyecta que los canales en línea se expandan a una CAGR del 4,98% de 2026 a 2031, a medida que los minoristas y las marcas elevan el contenido, las reseñas y las herramientas de configuración que reducen la fricción en la toma de decisiones y respaldan la ejecución logística a escala. El comercio electrónico minorista representó una parte mensurable del comercio total en noviembre de 2025, y la adopción omnicanal más amplia está reduciendo las ventanas de entrega e instalación en las grandes áreas metropolitanas. Canadian Appliance Source escaló de lo digital a más de 40 salas de exposición con opciones de entrega premium, ejemplificando un modelo híbrido que genera confianza en la marca y ventaja en el cumplimiento de pedidos en el mercado de electrodomésticos de cocina en Canadá. Los puntos de venta exclusivos de marca y los centros de experiencia de los fabricantes de equipos originales premium fortalecieron los servicios de educación y diseño, profundizando el compromiso con los clientes de alta gama en ciudades específicas.

Otros canales, como los independientes especializados y el comercio mayorista, continúan atendiendo necesidades de nicho, particularmente en los mercados regionales y las ventas basadas en proyectos en el mercado de electrodomésticos de cocina en Canadá. Las relaciones B2B con constructores, administradores de propiedades y grupos de hostelería anclan el volumen para paquetes estandarizados que equilibran el costo, la durabilidad y la capacidad de servicio. Las plataformas en línea ahora implementan análisis avanzados y salas de exposición virtuales que acercan las compras de electrodomésticos grandes a las experiencias en tienda, mejorando las tasas de conversión junto con los paquetes de financiación e instalación. Los principales mercados mejoran la cobertura el mismo día y al día siguiente en las principales áreas metropolitanas, mientras que las marcas cultivan las ventas directas al consumidor para capturar ventajas de margen y datos de primera parte en el mercado de electrodomésticos de cocina en Canadá. La industria de electrodomésticos de cocina en Canadá continuará equilibrando los puntos de contacto físicos con la comodidad digital a medida que los hogares y las empresas gestionan complejos procesos de compra.

Análisis Geográfico

Ontario capturó el 38,71% de las ventas en 2025, ya que la densa base urbana de la provincia, los ingresos promedio más altos y la amplia infraestructura minorista proporcionaron una base duradera para las nuevas colocaciones y los reemplazos en el mercado de electrodomésticos de cocina en Canadá. Los programas de eficiencia energética de la provincia respaldaron las mejoras en los hogares a través de incentivos para electrodomésticos y la respuesta a la demanda impulsada por termostatos, lo que aumentó la atención en los modelos conectados y certificados por ENERGY STAR. Si bien los inicios de condominios en Toronto se desaceleraron, la fortaleza del alquiler sostuvo la demanda básica de paquetes de grado constructor y la actividad de reacondicionamiento en edificios de unidades múltiples dentro del mercado de electrodomésticos de cocina en Canadá. La considerable participación de Quebec reflejó la escala de la población metropolitana de Montreal y los mandatos de reparabilidad de la provincia que entrarán en vigor para los electrodomésticos principales en octubre de 2026, lo que reconfiguró la planificación de productos, el diseño de garantías y los modelos de servicio posventa. El mercado de electrodomésticos de cocina en Canadá continuará viendo la repercusión de los requisitos de Quebec a medida que las carteras nacionales convergen en una capacidad de servicio estandarizada.

El énfasis de Columbia Británica en la electrificación y el rendimiento de los edificios, incluida la adopción generalizada del Código de Pasos de Carbono Cero en decenas de comunidades, está incentivando las cocinas de inducción y las cocinas eléctricas eficientes en la nueva construcción y las renovaciones en el mercado de electrodomésticos de cocina en Canadá. Los inicios de construcción de viviendas en Vancouver siguieron una tendencia a la baja en 2026 debido a los costos de construcción y el debilitamiento de la demanda, lo que enfrió los volúmenes de unidades a corto plazo, incluso cuando las mejoras impulsadas por los códigos respaldan la combinación de productos orientada a la eficiencia. Se prevé que Alberta crezca a una CAGR del 5,21% de 2026 a 2031, respaldada por los récords de inicios de construcción de viviendas en 2025 en Calgary y Edmonton y el sólido empleo en energía y construcción que impulsa el poder adquisitivo de los hogares dentro del mercado de electrodomésticos de cocina en Canadá. A medida que la reciente oferta de alquiler entra en línea en Calgary y Edmonton, el aumento de la desocupación y la moderación del crecimiento de los alquileres frenan el impulso, aunque la demanda básica sigue siendo resiliente dadas las condiciones de población y trabajo. El mercado de electrodomésticos de cocina en Canadá en Alberta está, por tanto, posicionado para obtener ganancias constantes tanto en electrodomésticos grandes como pequeños a medida que se forman nuevos hogares y avanzan los ciclos de actualización.

El Resto de Canadá, incluidas las provincias atlánticas, Manitoba, Saskatchewan y los Territorios, mantuvo una demanda constante vinculada a las tasas de propiedad de vivienda, los patrones de migración regional y las iniciativas gubernamentales selectivas de vivienda, aunque las geografías dispersas pueden aumentar los costos logísticos para los bienes pesados en el mercado de electrodomésticos de cocina en Canadá. En el Canadá Atlántico, el paso de los máximos históricos en los inicios de construcción de viviendas a condiciones más moderadas configuró una perspectiva equilibrada en la que los reemplazos básicos continúan, pero las expansiones a gran escala pueden moderarse junto con el enfriamiento de la migración. En todas las provincias, los incentivos de las empresas de servicios públicos, los códigos de construcción y las normas de reparabilidad influirán en la combinación, con productos conectados y eficientes ganando participación a medida que los estándares y los reembolsos moldean las evaluaciones de valor de los hogares en el mercado de electrodomésticos de cocina en Canadá. Las estrategias de cartera geográfica continuarán, por tanto, reflejando los ciclos inmobiliarios locales y los entornos de política para estabilizar los volúmenes y proteger los márgenes.

Panorama Competitivo

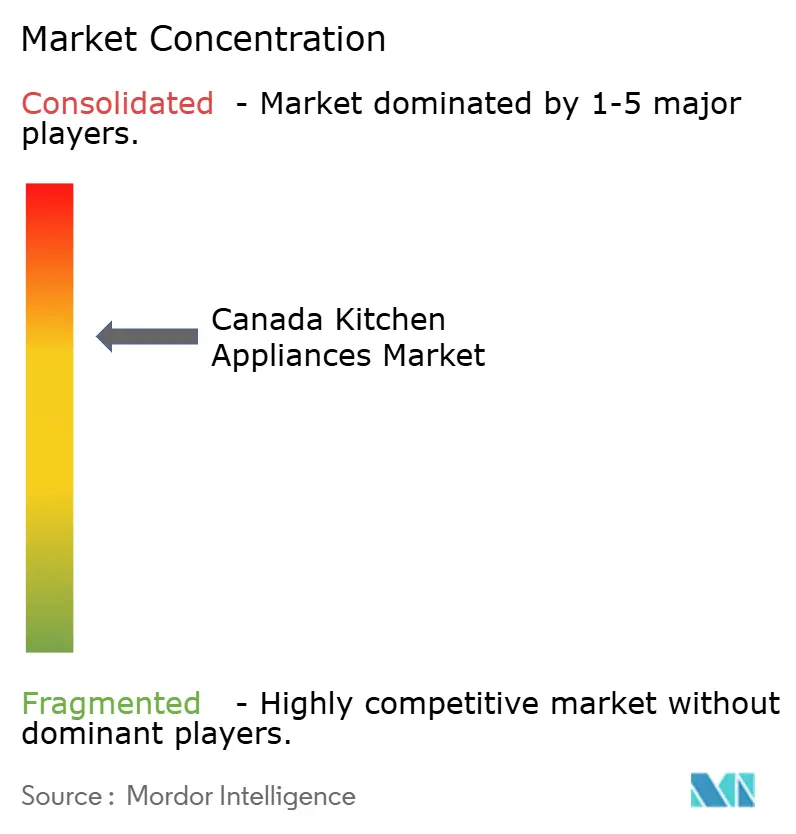

La concentración del mercado en el mercado de electrodomésticos de cocina en Canadá es alta, con los cinco principales actores, incluidos Whirlpool, LG, Samsung, GE Appliances y Electrolux, dominando la participación de mercado. Esta dominancia está respaldada por extensas redes de distribución, marcas bien reconocidas y carteras de productos conectados en expansión. Whirlpool esbozó acciones estratégicas de desapalancamiento y reducción de costos al tiempo que avanzaba en la personalización de productos, la integración de la inducción con extracción descendente y las extensiones de categoría que actualizan la ecuación de valor para los segmentos principales de cocina. Samsung amplió su línea certificada por ENERGY STAR e introdujo experiencias de software unificadas en todos los electrodomésticos con compromisos extendidos de seguridad y actualización, lo que reforzó la diferenciación de la plataforma en el mercado de electrodomésticos de cocina en Canadá.

Electrolux reportó un crecimiento orgánico en 2024 junto con acciones de reducción de costos, al tiempo que lanzaba plataformas de cocina europeas asistidas por inteligencia artificial y pares de lavandería más eficientes de ENERGY STAR en América del Norte, alineándose con las tendencias de eficiencia y premiumización en el mercado de electrodomésticos de cocina en Canadá. LG destacó la refrigeración orientada al diseño con características de cero espacio libre y cocinas de inducción inteligentes en ferias comerciales de América del Norte, subrayando su énfasis en la eficiencia de espacio y la integración de aplicaciones. Los especialistas en electrodomésticos pequeños mantuvieron el impulso a través de rápidos ciclos de productos y sólidas estrategias directas al consumidor, fortaleciendo su presencia en las subcategorías de bebidas, preparación de alimentos y cocina en el mercado de electrodomésticos de cocina en Canadá. Los socios minoristas con profundidad omnicanal, capacidades mejoradas de última milla y modelos de servicio para respaldar experiencias de guante blanco y ventanas de instalación aceleradas en las grandes áreas metropolitanas. Esta combinación de innovación de productos, integración de software y ejecución de servicios continúa definiendo la dinámica de participación en todos los segmentos del mercado de electrodomésticos de cocina en Canadá.

Las oportunidades de espacio en blanco incluyen diseños modulares que cumplen con las obligaciones de reparabilidad de Quebec, suites integradas compactas de 24 pulgadas centradas en la inducción para viviendas urbanas, y paquetes orientados a la electrificación que se alinean con los códigos provinciales, los incentivos y los objetivos de sostenibilidad en el mercado de electrodomésticos de cocina en Canadá. Las estrategias circulares integradas con los regímenes de Responsabilidad Extendida del Productor pueden desbloquear flujos de intercambio y reacondicionamiento que amplían los puntos de contacto con el cliente al tiempo que reducen los costos del ciclo de vida para los compradores sensibles al precio. Las estrategias competitivas ahora enfatizan el soporte de software a largo plazo, las características habilitadas por inteligencia artificial y la interoperabilidad entre electrodomésticos, lo que eleva la importancia de la ciberseguridad y la fiabilidad a medida que los compradores evalúan las ofertas conectadas. Las huellas de fabricación localizadas y los contratos con proveedores mejoran la capacidad de respuesta y mitigan los riesgos globales, lo que es relevante para la planificación del inventario de los canales canadienses. La ejecución dependerá de la alineación de la preparación regulatoria, la excelencia en los canales y el servicio posventa a medida que los hogares y las empresas evalúan el costo total de propiedad en el mercado de electrodomésticos de cocina en Canadá.

Líderes de la Industria de Electrodomésticos de Cocina en Canadá

LG Electronics Inc.

Electrolux AB

Samsung Electronics Co. Ltd

Whirlpool Corporation

GE Appliances (a Haier company)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: BSH Home Appliances presentó Bosch Cook AI en el CES 2026, integrando inteligencia artificial agéntica con sensores de electrodomésticos y la aplicación Home Connect para una cocción coordinada, junto con nuevas soluciones de espresso con control en lenguaje natural.

- Diciembre de 2025: Samsung presentó su línea de vida conectada con inteligencia artificial antes del CES 2026, incluida la actualizada Bespoke AI Laundry Combo y el Bespoke AI WindFree Pro Air Conditioner con flujo de aire consciente del movimiento.

- Noviembre de 2025: GE Appliances adjudicó más de USD 150 millones en contratos a proveedores estadounidenses para su nueva planta de fabricación de lavandería en Louisville, Kentucky, vinculada a su programa de inversión plurianual.

- Septiembre de 2025: LG Electronics Canada anunció su línea de electrodomésticos 2025 con el Refrigerador Counter-Depth MAX con Cero Espacio Libre y una Cocina de Inducción Inteligente con Fritura al Aire y conectividad ThinQ.

Alcance del Informe del Mercado de Electrodomésticos de Cocina en Canadá

Un análisis de antecedentes completo del mercado de electrodomésticos de cocina canadiense, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una descripción general del mercado en el informe.

| Electrodomésticos de Cocina Grandes | Refrigeradores y Congeladores |

| Lavavajillas | |

| Campanas Extractoras | |

| Placas de Cocción | |

| Hornos | |

| Otros Electrodomésticos de Cocina Grandes | |

| Electrodomésticos de Cocina Pequeños | Procesadores de Alimentos |

| Licuadoras y Exprimidores | |

| Parrillas y Asadores | |

| Freidoras de Aire | |

| Cafeteras | |

| Cocinas Eléctricas | |

| Tostadoras | |

| Hervidores Eléctricos | |

| Hornos de Encimera | |

| Otros Electrodomésticos de Cocina Pequeños (panificadoras, gofreadoras, cocedores de huevos, etc.) |

| Residencial |

| Comercial |

| B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B (directamente de los fabricantes) |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Resto de Canadá |

| Por Producto | Electrodomésticos de Cocina Grandes | Refrigeradores y Congeladores |

| Lavavajillas | ||

| Campanas Extractoras | ||

| Placas de Cocción | ||

| Hornos | ||

| Otros Electrodomésticos de Cocina Grandes | ||

| Electrodomésticos de Cocina Pequeños | Procesadores de Alimentos | |

| Licuadoras y Exprimidores | ||

| Parrillas y Asadores | ||

| Freidoras de Aire | ||

| Cafeteras | ||

| Cocinas Eléctricas | ||

| Tostadoras | ||

| Hervidores Eléctricos | ||

| Hornos de Encimera | ||

| Otros Electrodomésticos de Cocina Pequeños (panificadoras, gofreadoras, cocedores de huevos, etc.) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B (directamente de los fabricantes) | ||

| Por Geografía | Ontario | |

| Quebec | ||

| Columbia Británica | ||

| Alberta | ||

| Resto de Canadá | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de electrodomésticos de cocina en Canadá hasta 2031?

El tamaño del mercado de electrodomésticos de cocina en Canadá es de USD 7,45 mil millones en 2026 y se proyecta que alcance USD 9,23 mil millones en 2031 a una CAGR del 4,38%.

¿Qué segmentos de producto y usuario final lideran y crecen más rápido en Canadá?

Los electrodomésticos de cocina grandes lideraron con el 72,31% en 2025, mientras que se proyecta que los electrodomésticos de cocina pequeños crezcan a una CAGR del 4,45%, y el sector residencial representa el 85,21%, mientras que se proyecta que la demanda comercial crezca a una CAGR del 4,71%.

¿Cómo influyen las regulaciones y los estándares en las elecciones de electrodomésticos en Canadá?

Los Estándares Mínimos de Rendimiento Energético federales bajo la Enmienda 18 y la Enmienda 19 planificada se alinean con las normas de los Estados Unidos y elevan los niveles de referencia de eficiencia, mientras que los mandatos de reparabilidad de Quebec están impulsando diseños modulares y duraderos y modelos de servicio extendidos.

¿Qué papel desempeñan las tendencias inmobiliarias en el mercado de electrodomésticos de cocina en Canadá?

La fortaleza liderada por el alquiler en 2025 respaldó la demanda básica de electrodomésticos, incluso cuando los inicios de construcción unifamiliar se suavizaron en Toronto y Vancouver, con la CMHC proyectando una menor construcción de nuevas viviendas hasta 2028.

¿Cómo están cambiando las características conectadas las propuestas de valor para los compradores?

Las experiencias de software unificadas, los marcos de seguridad y las actualizaciones plurianuales están convirtiendo los electrodomésticos en activos conectados que interactúan con los programas de las empresas de servicios públicos y las plataformas del hogar, mejorando el valor de por vida y la eficiencia.

¿Qué provincias destacan por su participación y crecimiento dentro de Canadá?

Ontario capturó el 38,71% en 2025 debido a su escala y profundidad minorista, mientras que se proyecta que Alberta crezca a una CAGR del 5,21% gracias a los sólidos mercados inmobiliarios y laborales.

Última actualización de la página el: