Taille et part du marché de la consommation d'eau des centres de données au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

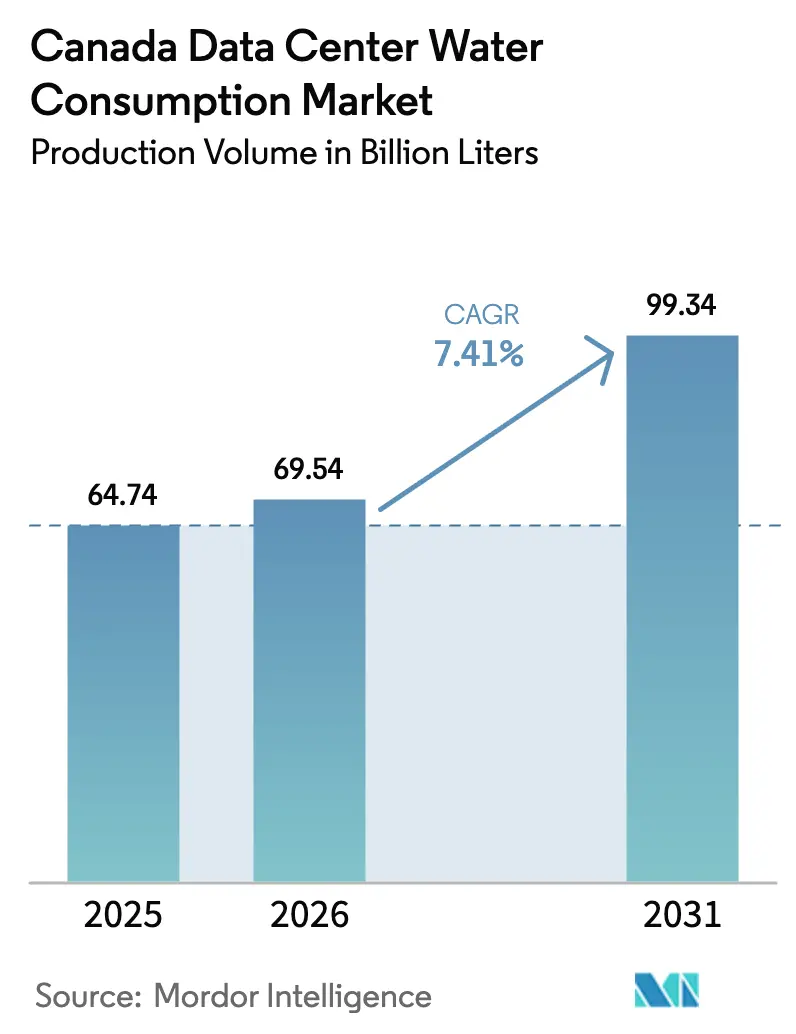

| Taille du marché de l'année de base (2025) | 64.74 Milliards de litres |

| Volume du Marché (2026) | 69.54 Milliards de litres |

| Volume du Marché (2031) | 99.34 Milliards de litres |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consommation d'eau des centres de données au Canada par Mordor Intelligence

La taille du marché de la consommation d'eau des centres de données au Canada était évaluée à 64,74 milliards de litres en 2025 et devrait croître de 69,54 milliards de litres en 2026 pour atteindre 99,34 milliards de litres d'ici 2031, à un TCAC de 7,41 % durant la période de prévision (2026-2031). L'intensification des investissements par les opérateurs hyperscale et de colocation, la migration vers des architectures à refroidissement liquide pour les charges de travail d'intelligence artificielle, et les incitations provinciales qui récompensent l'approvisionnement en eau non potable constituent les principaux catalyseurs de la demande. Les effluents traités alimentent déjà plus de la moitié des prélèvements agrégés, soulignant comment les opérateurs repensent les circuits de refroidissement pour contourner les plafonds municipaux et réduire les résistances communautaires. La forte hausse des tarifs par les grandes entreprises de services publics, conjuguée aux partenariats de chauffage urbain qui monétisent la chaleur résiduelle, façonne les stratégies d'approvisionnement et accélère la transition vers des conceptions en circuit fermé. La différenciation concurrentielle repose désormais sur la capacité à sécuriser des droits de prélèvement d'eau pluriannuels, à intégrer des réseaux de réutilisation de la chaleur et à divulguer des indicateurs granulaires d'intensité hydrique capables de résister à l'examen ESG.

Principaux enseignements du rapport

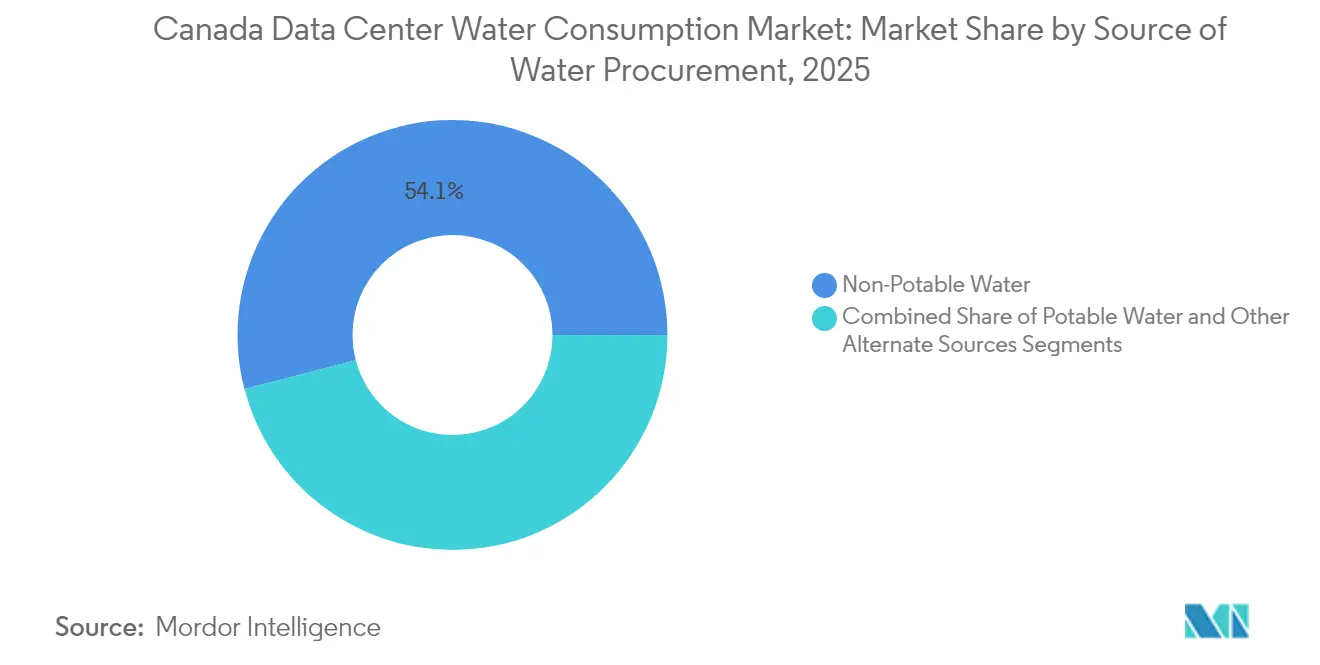

- Par source d'approvisionnement en eau, l'eau non potable a capté 54,05 % de la part du marché de la consommation d'eau des centres de données au Canada en 2025, tandis que les autres sources alternatives devraient se développer à un TCAC de 8,78 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de services cloud représentaient 51,10 % de la taille du marché de la consommation d'eau des centres de données canadiens en 2025, et le segment de la colocation devrait progresser à un TCAC de 8,62 % jusqu'en 2031.

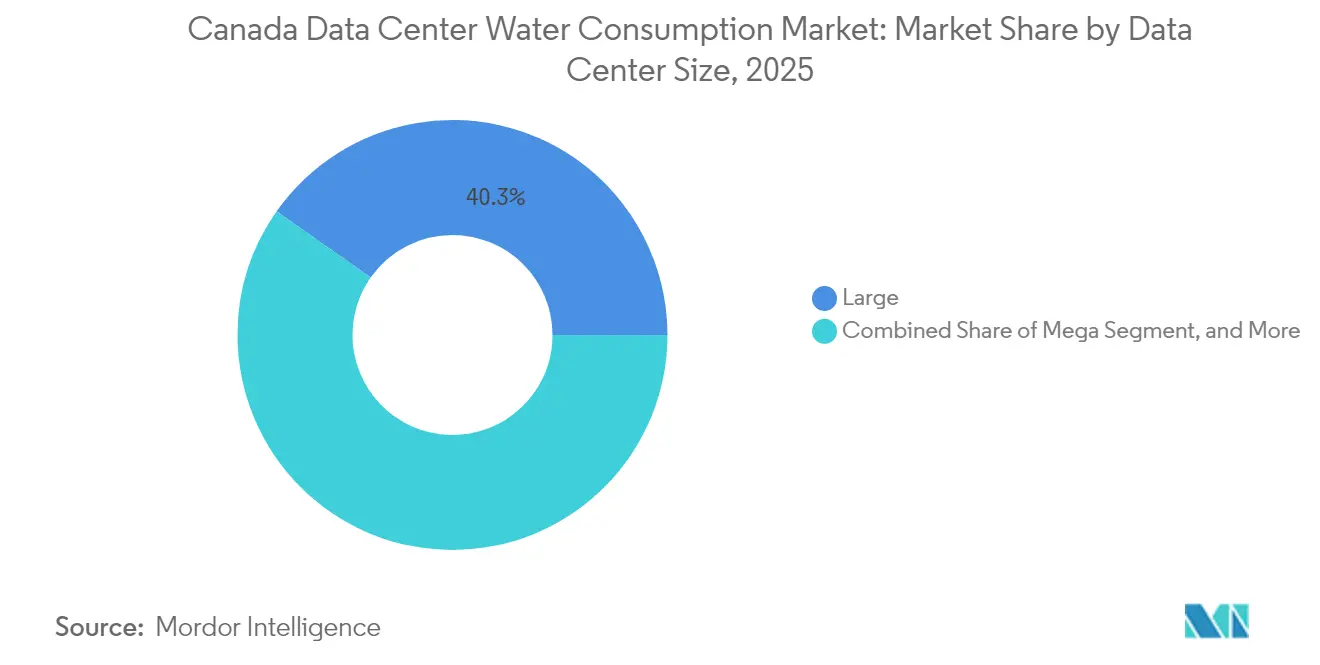

- Par taille de centre de données, les grands centres de données détenaient une part de 40,25 % de la taille du marché de la consommation d'eau des centres de données canadiens en 2025 ; cependant, les installations méga devraient croître à un TCAC de 9,17 % entre 2026 et 2031.

- Par technologie de refroidissement, les systèmes à eau glacée étaient en tête avec 43,35 % de la part du marché de la consommation d'eau des centres de données canadiens en 2025, tandis que le refroidissement par immersion liquide devrait enregistrer le TCAC le plus élevé à 9,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la consommation d'eau des centres de données au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des investissements hyperscale et de colocation | +1.8% | Ontario, Québec, Colombie-Britannique, Alberta | Moyen terme (2-4 ans) |

| Déploiement accéléré de l'IA et de la 5G augmentant les densités de baies | +2.1% | Ontario, Québec, avec répercussions sur l'Alberta | Court terme (≤ 2 ans) |

| Transition vers le refroidissement liquide entraînant une consommation d'eau plus élevée par kW | +1.5% | Québec, Ontario, Colombie-Britannique | Moyen terme (2-4 ans) |

| Incitations fédérales et provinciales pour une conception durable des centres de données | +0.9% | National, avec des gains précoces au Québec et en Colombie-Britannique | Long terme (≥ 4 ans) |

| Accords de réutilisation de la chaleur avec les réseaux d'énergie de district | +0.7% | Ontario (Toronto), Québec (Montréal), Colombie-Britannique (Vancouver) | Long terme (≥ 4 ans) |

| Utilisation croissante des effluents traités pour sécuriser l'approvisionnement futur | +1.2% | Alberta, Ontario, Québec | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements hyperscale et de colocation

Les dépenses en capital des opérateurs hyperscale et multilocataires ont dépassé 2,5 milliards de CAD en 2024, le campus de Calgary d'eStruxture à 750 millions de CAD et l'expansion de Toronto d'OVHcloud à 145 millions de CAD illustrant la vague de nouvelles constructions. La plupart de ces projets sont concentrés dans des provinces qui offrent des permis de prélèvement de longue durée et des crédits d'impôt pour subventionner le matériel de refroidissement en circuit fermé. La consolidation des charges de travail d'entreprise dans des installations partagées réduit l'intensité hydrique par baie jusqu'à 30 %, mais le prélèvement absolu augmente car la charge informatique agrégée s'accroît plus rapidement que les gains d'efficacité ne peuvent être réalisés. Le Programme d'infrastructure Investir dans le Canada, financé par le gouvernement fédéral, finance jusqu'à 40 % des mises à niveau du refroidissement liquide, raccourcissant les délais de récupération et évinçant les salles refroidies par air traditionnelles du pipeline d'expansion.[1]Gouvernement du Canada, « Programme d'infrastructure Investir dans le Canada », infrastructure.gc.ca À mesure que les opérateurs remplacent les tours évaporatives vétustes par des boucles de réutilisation de la chaleur, le marché de la consommation d'eau des centres de données au Canada bénéficie de vents porteurs structurels.

Déploiement accéléré de l'IA et de la 5G augmentant les densités de baies

Les densités de baies ont bondi de 8 kW en 2023 à des pics de 140 kW en 2024 avec la généralisation des accélérateurs NVIDIA H100 et AMD MI300, rendant les systèmes à air inadéquats pour le contrôle thermique. Les plaques à refroidissement direct sur puce et les cuves d'immersion augmentent les prélèvements au niveau des installations de 40 à 60 %, mais réduisent la consommation d'énergie de 25 à 35 % grâce à la diminution des charges des ventilateurs, créant un compromis qui favorise l'eau lorsque l'énergie provinciale est soumise à des contraintes carbone. L'enchère du spectre 5G du CRTC à 8,9 milliards de CAD signale des déploiements périphériques soutenus, multipliant le nombre de sites suburbains s'approvisionnant auprès des réseaux municipaux. Par conséquent, le marché de la consommation d'eau des centres de données au Canada suit désormais la croissance du calcul IA plus étroitement que l'expansion brute de la surface au sol.

Transition vers le refroidissement liquide entraînant une consommation d'eau plus élevée par kW

Les systèmes d'immersion et à refroidissement direct sur puce ont consommé 1,8 à 2,2 litres par kWh en 2024, contre 0,9 à 1,3 litre pour les unités de traitement d'air à eau glacée. Cependant, les opérateurs tolèrent cet écart car 60 à 80 % de la chaleur résiduelle peut être valorisée via des réseaux de chauffage urbain. Le campus de Microsoft à Toronto détourne la production thermique vers la boucle de canalisations du centre-ville d'Enwave Energy, générant 600 000 CAD de revenus annuels et remplaçant les chaudières à gaz naturel.[2]Enwave Energy, « Partenariat de chauffage urbain avec Microsoft », enwave.com Hydro-Québec accorde une remise de 15 % sur l'électricité aux sites qui exportent de la chaleur, ajoutant une couche d'incitation supplémentaire. Ces tendances économiques orientent le marché de la consommation d'eau des centres de données canadiens vers des technologies qui transforment l'eau d'un centre de coûts en un flux générateur de revenus.

Incitations fédérales et provinciales pour une conception durable des centres de données

Le budget fédéral 2024 a introduit un crédit d'impôt remboursable de 30 % pour les installations atteignant une efficacité d'utilisation de l'eau inférieure à 0,5 litre par kWh, tandis que le programme CleanBC de la Colombie-Britannique rembourse la moitié du coût en capital des infrastructures d'approvisionnement en eau non potable. Le crédit d'impôt C-Vert du Québec porte le remboursement à 40 % lorsque les systèmes en circuit fermé éliminent les pertes par évaporation. Ces politiques ramènent le délai de récupération des modernisations avancées du refroidissement de 7 ans à 4 ans, orientant les nouvelles capacités vers les provinces qui alignent l'intensité carbone de l'énergie avec une politique hydrique progressiste. En conséquence, la part régionale au sein du marché de la consommation d'eau des centres de données au Canada s'oriente vers le Québec et la Colombie-Britannique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle communautaire et plafonds de permis de prélèvement | -1.3% | Ontario, Alberta, Colombie-Britannique | Court terme (≤ 2 ans) |

| Hausse des tarifs de l'eau et des eaux usées par les services publics | -0.9% | Ontario, Québec | Moyen terme (2-4 ans) |

| Intensification de la concurrence pour l'eau douce avec d'autres secteurs | -0.7% | Alberta, Ontario | Long terme (≥ 4 ans) |

| Émergence de passifs liés aux critères ESG sur l'empreinte hydrique divulguée | -0.6% | National, avec un contrôle accru en Ontario et en Colombie-Britannique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle communautaire et plafonds de permis de prélèvement

Huit demandes de permis ont été retardées ou refusées en 2024 alors que les municipalités pesaient le stress des aquifères par rapport aux avantages économiques ; Innisfil, en Ontario, a notamment rejeté une proposition de 50 MW après que les résidents ont soulevé des préoccupations concernant les niveaux des puits.[3]Ville d'Innisfil, « Refus de permis de prélèvement d'eau pour centre de données », innisfil.ca La Loi sur les ressources en eau de l'Alberta exige désormais des études hydrogéologiques coûteuses qui peuvent ajouter deux ans au calendrier d'attribution des droits. Le système de priorité de la Colombie-Britannique relègue les centres de données au niveau d'allocation le plus bas, rendant les restrictions probables en période de sécheresse. Les opérateurs structurent donc les contrats d'eau non potable dès le début du processus de sélection des sites ; cependant, seules 12 usines municipales fournissent actuellement des effluents traités au niveau tertiaire, ce qui contraint les nœuds de croissance au sein du marché de la consommation d'eau des centres de données canadiens.

Hausse des tarifs de l'eau et des eaux usées par les services publics

Les services publics de l'Ontario et du Québec ont augmenté les charges combinées eau-égout de 8 à 12 % en 2024 pour financer le renouvellement des infrastructures à hauteur de 30 milliards de CAD, ajoutant 270 000 CAD aux charges d'exploitation annuelles d'une installation typique de 10 MW à Toronto. Le tarif de rejet échelonné de Montréal pénalise désormais les conceptions à passage unique à 0,0038 CAD par litre. Les régulateurs de l'Alberta ont proposé un tarif premium pour les rejets dépassant 10 000 m³ par mois. Ces surtaxes érodent les marges de colocation bloquées dans des contrats clients pluriannuels et augmentent le taux de rendement requis pour les nouvelles constructions, modérant ainsi la croissance de base du marché de la consommation d'eau des centres de données au Canada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'approvisionnement en eau : les accords d'eau non potable dominent

Les accords d'eau non potable ont capté 54,05 % de la part du marché de la consommation d'eau des centres de données au Canada en 2025, reflétant la volonté des opérateurs de protéger les projets des plafonds de permis municipaux. Les effluents traités, les eaux grises industrielles et l'approvisionnement par récupération des eaux de pluie ont collectivement progressé à un TCAC de 8,78 %, soutenus par des subventions fédérales remboursant jusqu'à 40 % des coûts d'aménagement. Le succès de Google aux États-Unis avec les eaux usées tertiaires influence la stratégie d'implantation canadienne, incitant Toronto et Montréal à accélérer les mises à niveau de capacité dans leurs stations d'épuration. L'eau potable ancre encore les petits sites d'entreprise, mais la hausse des tarifs pousse même les installations modestes à évaluer les unités de recyclage sur site. Par conséquent, les différences provinciales en matière de sophistication du traitement des eaux usées façonnent désormais les schémas de déploiement des capitaux au sein du marché de la consommation d'eau des centres de données canadiens.

Les investissements se concentrent près des usines municipales capables de traitement tertiaire, créant un environnement à deux niveaux dans lequel Toronto, Montréal, Calgary et Vancouver bénéficient de coûts effectifs de l'eau inférieurs à ceux des villes secondaires. La récupération des eaux de pluie émerge pour les modules périphériques en Colombie-Britannique et en Alberta, où les précipitations élevées augmentent le rendement de la collecte sur les toits. La procédure accélérée de six mois du Québec pour les projets utilisant 75 % d'approvisionnement non potable accélère encore l'adoption, et ces récompenses politiques devraient porter la part non potable de la taille du marché de la consommation d'eau des centres de données au Canada à plus de 60 % d'ici 2031.

Par type de centre de données : le cloud en tête, la colocation s'accélère

Les fournisseurs cloud ont absorbé 51,10 % de la demande en 2025 grâce aux clusters d'entraînement IA qui peuvent consommer 2 à 3 fois plus d'eau de refroidissement que les salles d'entreprise traditionnelles. La colocation, cependant, devrait croître à un TCAC de 8,62 % jusqu'en 2031, les entreprises abandonnant leurs salles sur site et amortissant les coûts de refroidissement liquide sur des empreintes multilocataires. Des opérateurs tels qu'eStruxture et Vantage adaptent de nouveaux campus pour des baies à forte densité de GPU, en s'appuyant sur des contrats d'effluents traités pour maintenir des tarifs prévisibles. Les sites d'entreprise continuent de se rationaliser, ce qui libère l'approvisionnement municipal pour les acteurs plus importants, renforçant les avantages d'échelle au sein du secteur de la consommation d'eau des centres de données au Canada.

Des tensions concurrentielles surgissent lorsque les hyperscalers négocient des droits directs sur les effluents, contournant les propriétaires de colocation et resserrant les marchés de l'eau dans les centres urbains. Les entreprises de colocation répliquent en regroupant des partenariats de chauffage urbain pour monétiser la chaleur résiduelle ; cependant, les charges locataires fragmentées entravent l'agrégation. Les fournisseurs périphériques se taillent une place en proposant des micro-modules économes en eau pour les déploiements 5G et IoT industriel, ajoutant de la diversité au marché de la consommation d'eau des centres de données au Canada.

Par taille de centre de données : les installations méga s'accélèrent

Les campus méga ont progressé à un TCAC de 9,17 %, portant la catégorie vers une part en 2031 qui dépassera 45 % des prélèvements totaux. Le Québec et l'Alberta attirent ces empreintes grâce à l'énergie renouvelable à prix réduit et aux permis de prélèvement pluriannuels qui lissent le risque réglementaire. Les grandes installations ont conservé une part de 40,25 % en 2025, héritage des constructions de colocation antérieures, mais leur taux de croissance est à la traîne car les capitaux se déplacent vers les hubs hyperscale. Les sites moyens et petits se consolident, simplifiant la surveillance municipale et comprimant l'empreinte géographique de la taille du marché de la consommation d'eau des centres de données au Canada.

Les permis de dix ans au Québec protègent les opérateurs à grande échelle des chocs tarifaires, cimentant des avantages de coût sur les concurrents plus petits contraints aux renouvellements annuels. Cet écart structurel accélère les fusions-acquisitions et sous-tend une restructuration à long terme de la carte concurrentielle. Les municipalités de l'Ontario et de la Colombie-Britannique courtisent désormais activement les investissements méga en associant des blocs d'énergie renouvelable à des allocations d'effluents, illustrant comment la politique de l'eau est devenue une incitation de premier plan sur le marché de la consommation d'eau des centres de données canadiens.

Par technologie de refroidissement : l'immersion dépasse le refroidissement à eau glacée traditionnel

Les installations à eau glacée représentaient encore 43,35 % de la consommation en 2025, mais les solutions d'immersion et à refroidissement direct sur puce progressent à un TCAC de 9,28 % alors que les opérateurs recherchent des revenus de récupération de chaleur. L'immersion permet de récupérer 70 à 80 % de la chaleur résiduelle à des températures viables pour le chauffage urbain, transformant le prélèvement d'eau en centre de profit. Le raccordement de Microsoft à Toronto fournit 15 MW de charge thermique à Enwave Energy, se traduisant par 600 000 CAD de revenus annuels. Les modernisations à refroidissement direct sur puce offrent une voie d'accès pour les opérateurs en bâtiments existants, notamment les propriétaires de colocation gérant des baies à densité mixte.

Les systèmes adiabatiques et hybrides se réduisent à mesure que les interdictions de tours évaporatives se répandent ; les régulateurs préfèrent les circuits en boucle fermée qui limitent les volumes de rejet. Les subventions provinciales ramènent le délai de récupération des modernisations à environ quatre ans, de sorte que les courbes d'adoption s'accentuent. D'ici 2031, les solutions liquides devraient représenter plus de 55 % du marché de la consommation d'eau des centres de données canadiens.

Analyse géographique

L'Ontario est resté le plus grand consommateur en 2025, tirant parti de la dense infrastructure de fibre optique de Toronto, de la proximité des bourses américaines et de l'écosystème de colocation établi. Les surtaxes d'utilisation de l'eau de 0,0045 CAD par litre imposées en 2024 ont alourdi les charges d'exploitation de 270 000 CAD pour une salle typique de 10 MW, comprimant les marges de colocation. Des plafonds de permis stricts ont ralenti les expansions, forçant les promoteurs à prospecter des zones telles qu'Ottawa et Kitchener-Waterloo, où la capacité des aquifères est moins contrainte. Les réactions communautaires ont allongé les cycles d'approbation à 18 mois, augmentant les coûts de portage et tempérant la croissance à court terme du marché de la consommation d'eau des centres de données au Canada dans la province.

Le Québec est le hub à la croissance la plus rapide, grâce à des prix de l'électricité inférieurs de 40 % à la base de l'Ontario et à un environnement réglementaire qui accorde des permis de prélèvement de dix ans pour les investissements dépassant 100 millions de CAD. L'extension du campus de 36 MW de Vantage et le plan de réutilisation de la chaleur de QScale soulignent l'attrait de la province pour les charges de travail d'entraînement IA. La remise de 15 % sur l'électricité d'Hydro-Québec pour les sites exportant de la chaleur encourage les opérateurs à adopter le refroidissement par immersion, renforçant ainsi l'avantage de coût structurel de la province sur le marché de la consommation d'eau des centres de données canadiens.

La Colombie-Britannique et l'Alberta sont des challengers émergents. Les subventions CleanBC remboursent la moitié des dépenses d'infrastructure non potable, tandis que la capacité d'effluents traités au niveau tertiaire de Calgary soutient le campus de 750 millions de CAD d'eStruxture. La Loi sur les ressources en eau de l'Alberta introduit des délais d'approbation plus longs, mais l'énergie à faible coût et la disponibilité des effluents traités de la province compensent les contraintes de permis. Les provinces restantes captent une activité de niche dans les nœuds périphériques et de reprise après sinistre en raison de la fibre optique clairsemée et d'une demande d'entreprise modérée, laissant le reste du Canada avec une part du marché de la consommation d'eau des centres de données canadiens inférieure à 10 %.

Paysage concurrentiel

Le marché de la consommation d'eau des centres de données au Canada est modérément fragmenté. Les hyperscalers tels que Microsoft et Google exploitent des équipements d'immersion propriétaires et des droits directs sur les effluents pour contourner les intermédiaires, élargissant ainsi leur part et comprimant les marges des sous-traitants de refroidissement tiers. Les acteurs établis de la colocation ripostent avec des coentreprises qui intègrent des interfaces de chauffage urbain, convertissant les passifs liés à l'eau en actifs générateurs de flux de trésorerie positifs et obtenant des approbations de permis plus rapides. Des opportunités d'espace blanc persistent dans l'informatique périphérique, où les cœurs 5G nécessitent des micro-sites économes en eau dispersés dans les métropoles de niveau 2.

Le choix technologique alimente la rivalité. Les opérateurs qui s'orientent vers le refroidissement par immersion stimulent la demande de fournisseurs de fluides diélectriques tout en marginalisant les intégrateurs de tours. La construction de Calgary d'eStruxture recircule 95 % de l'eau, établissant un nouveau référentiel d'efficacité que les régulateurs utilisent comme guide de facto pour les permis. La maîtrise réglementaire devient un avantage concurrentiel ; les entreprises qui négocient des droits de prélèvement pluriannuels peuvent se protéger des coûts et accélérer la construction, tandis que les retardataires font face à des chocs tarifaires et à des délais d'audience publique. La dynamique de consolidation favorise les hyperscalers riches en capitaux et les chaînes de colocation expérimentées, présageant une concentration plus élevée sur l'horizon de prévision.

Leaders du secteur de la consommation d'eau des centres de données au Canada

Cologix Inc.

Equinix Inc.

Digital Realty Trust Inc.

Microsoft Corporation

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : eStruxture Data Centers s'est engagé à investir 750 millions de CAD dans un campus de 36 MW à Calgary qui s'approvisionnera à 80 % en eau de refroidissement à partir d'effluents traités au niveau tertiaire.

- Octobre 2024 : Vantage Data Centers a ajouté 18 MW au Québec, déployant des cuves d'immersion qui exportent de la chaleur vers le réseau d'énergie de district de Montréal.

- Septembre 2024 : OVHcloud a alloué 145 millions de CAD pour agrandir sa salle de Toronto, associant un pré-refroidissement adiabatique à un accord d'effluents traités couvrant 60 % du prélèvement.

- Août 2024 : Microsoft s'est associé à Enwave Energy pour monétiser 15 MW de chaleur résiduelle de son installation de Toronto.

Portée du rapport sur le marché de la consommation d'eau des centres de données au Canada

Le rapport sur le marché de la consommation d'eau des centres de données au Canada segmente le marché par source d'approvisionnement en eau (potable, non potable et autres alternatives), type de centre de données (entreprise, colocation et fournisseurs de services cloud), taille (méga, massif, grand, moyen et petit) et technologie de refroidissement (immersion liquide, refroidissement liquide direct sur puce, systèmes à eau glacée, refroidissement adiabatique et refroidissement hybride). Les prévisions sont présentées en termes de volume (milliards de litres).

| Eau potable |

| Eau non potable |

| Autres sources alternatives |

| Entreprise |

| Colocation |

| Fournisseurs de services cloud |

| Méga |

| Massif |

| Grand |

| Moyen |

| Petit |

| Refroidissement par immersion liquide |

| Refroidissement liquide direct sur puce |

| Systèmes à eau glacée |

| Refroidissement adiabatique |

| Refroidissement hybride |

| Par source d'approvisionnement en eau | Eau potable |

| Eau non potable | |

| Autres sources alternatives | |

| Par type de centre de données | Entreprise |

| Colocation | |

| Fournisseurs de services cloud | |

| Par taille de centre de données | Méga |

| Massif | |

| Grand | |

| Moyen | |

| Petit | |

| Par technologie de refroidissement | Refroidissement par immersion liquide |

| Refroidissement liquide direct sur puce | |

| Systèmes à eau glacée | |

| Refroidissement adiabatique | |

| Refroidissement hybride |

Questions clés auxquelles le rapport répond

Quelle est la demande en eau des centres de données au Canada en 2026 ?

La taille du marché de la consommation d'eau des centres de données au Canada s'élevait à 69,54 milliards de litres en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Les prélèvements agrégés devraient augmenter à un TCAC de 7,41 % (2026-2031), pour atteindre 99,34 milliards de litres d'ici 2031.

Quelle méthode de refroidissement se développe le plus rapidement ?

Le refroidissement par immersion liquide progresse à un TCAC de 9,28 % car il permet une réutilisation rentable de la chaleur.

Pourquoi les sources non potables gagnent-elles des parts de marché ?

Les effluents traités protègent les projets des plafonds municipaux et alimentent déjà 54,05 % des prélèvements totaux.

Quelles provinces offrent la politique de l'eau la plus favorable ?

Le Québec et la Colombie-Britannique combinent une énergie renouvelable à faible coût, des permis de prélèvement pluriannuels et des crédits d'impôt qui récompensent la récupération de chaleur.

Quels risques pourraient ralentir les futures additions de capacité ?

Les retards de permis, la hausse des tarifs eau-égout et l'opposition communautaire dans les zones sensibles à la sécheresse pourraient freiner les pipelines de projets.

Dernière mise à jour de la page le: