Marktgröße und Marktanteil für Wasserverbrauch in kanadischen Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

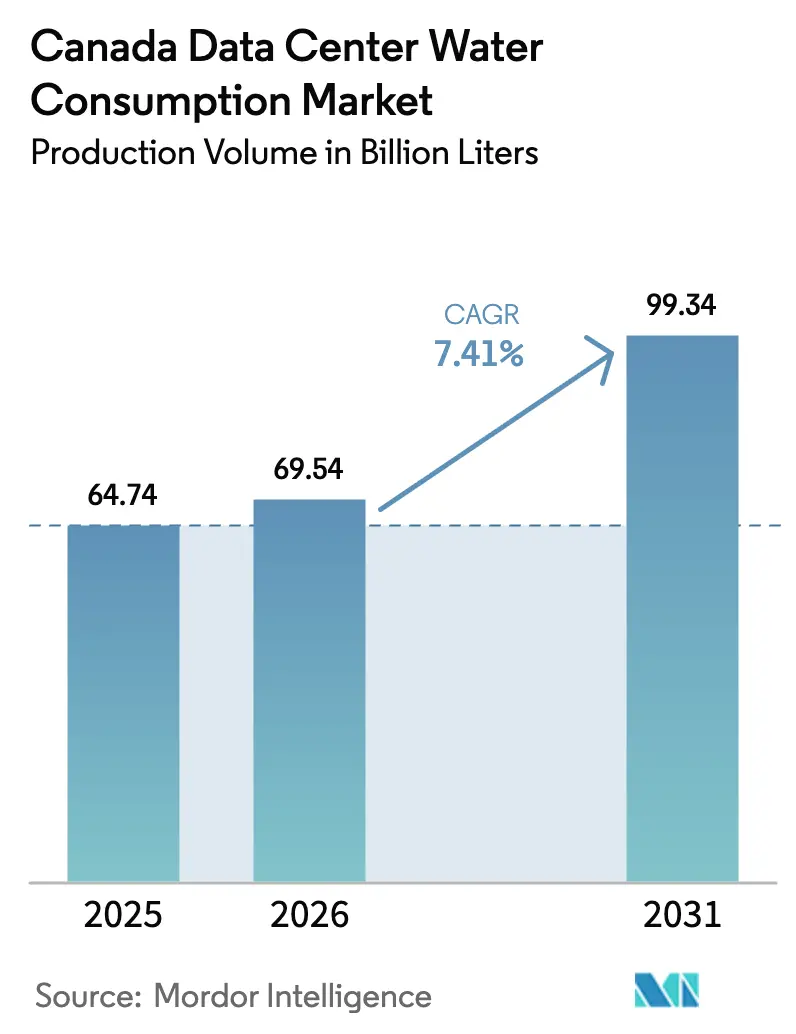

| Marktgröße im Basisjahr (2025) | 64.74 Milliarden Liter |

| Marktvolumen (2026) | 69.54 Milliarden Liter |

| Marktvolumen (2031) | 99.34 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wasserverbrauch in kanadischen Rechenzentren von Mordor Intelligence

Die Marktgröße für Wasserverbrauch in kanadischen Rechenzentren wurde im Jahr 2025 auf 64,74 Milliarden Liter geschätzt und soll von 69,54 Milliarden Litern im Jahr 2026 auf 99,34 Milliarden Liter bis 2031 wachsen, bei einer CAGR von 7,41 % während des Prognosezeitraums (2026–2031). Die Intensivierung der Investitionen durch Hyperscale- und Colocation-Betreiber, die Migration hin zu flüssigkeitsgekühlten Architekturen für Workloads der künstlichen Intelligenz sowie provinzielle Anreize, die die Nutzung von Nicht-Trinkwasser belohnen, sind die primären Nachfragekatalysatoren. Behandeltes Abwasser deckt bereits mehr als die Hälfte der gesamten Entnahmen, was unterstreicht, wie Betreiber Kühlkreisläufe neu gestalten, um kommunale Obergrenzen zu umgehen und den Widerstand der Gemeinschaft zu verringern. Rasante Tariferhöhungen durch große Versorgungsunternehmen, verbunden mit Fernwärmepartnerschaften, die Abwärme monetarisieren, prägen die Beschaffungsstrategien und beschleunigen den Übergang zu geschlossenen Kreislaufdesigns. Die Wettbewerbsdifferenzierung ist nun verankert in der Fähigkeit, mehrjährige Wasserentnahmerechte zu sichern, Wärmerückgewinnungsnetze zu integrieren und detaillierte Wasserintensitätskennzahlen offenzulegen, die einer ESG-Prüfung standhalten.

Wichtigste Erkenntnisse des Berichts

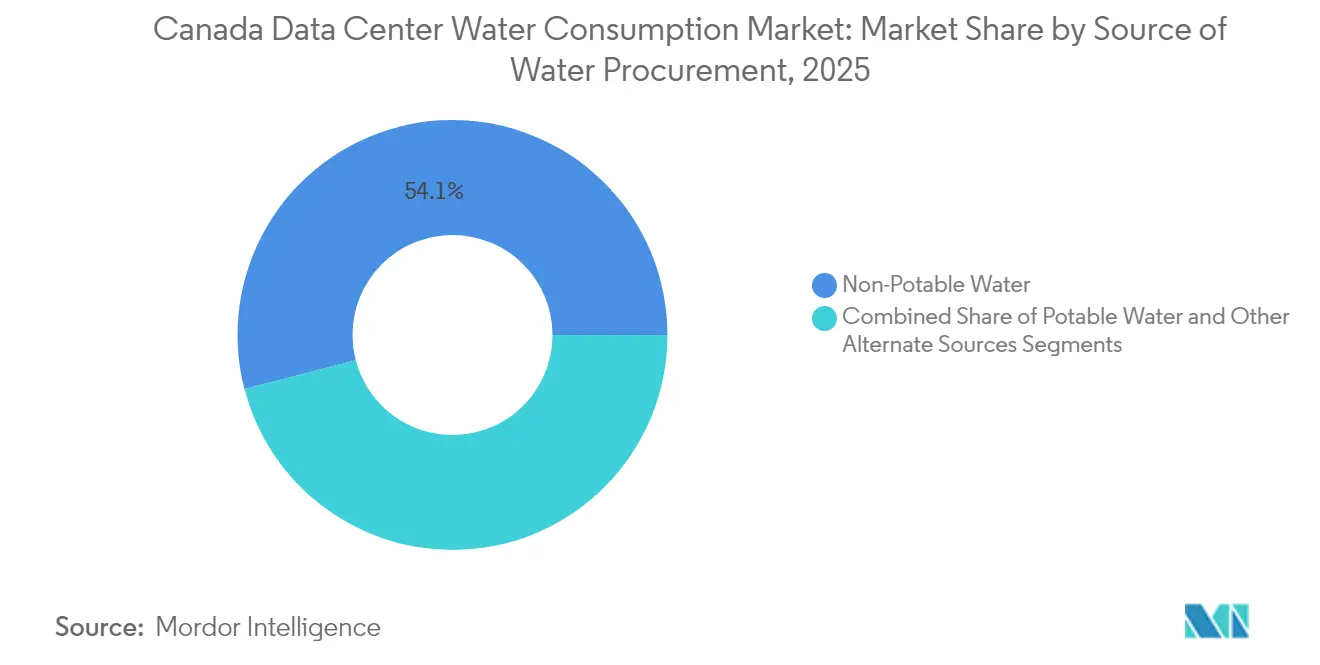

- Nach Wasserversorgungsquelle entfiel im Jahr 2025 ein Marktanteil von 54,05 % auf Nicht-Trinkwasser im Markt für Wasserverbrauch in kanadischen Rechenzentren, während andere alternative Quellen bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen werden.

- Nach Rechenzentrumstyp entfielen im Jahr 2025 51,10 % der Marktgröße für Wasserverbrauch in kanadischen Rechenzentren auf Cloud-Dienstanbieter, und das Colocation-Segment soll bis 2031 mit einer CAGR von 8,62 % wachsen.

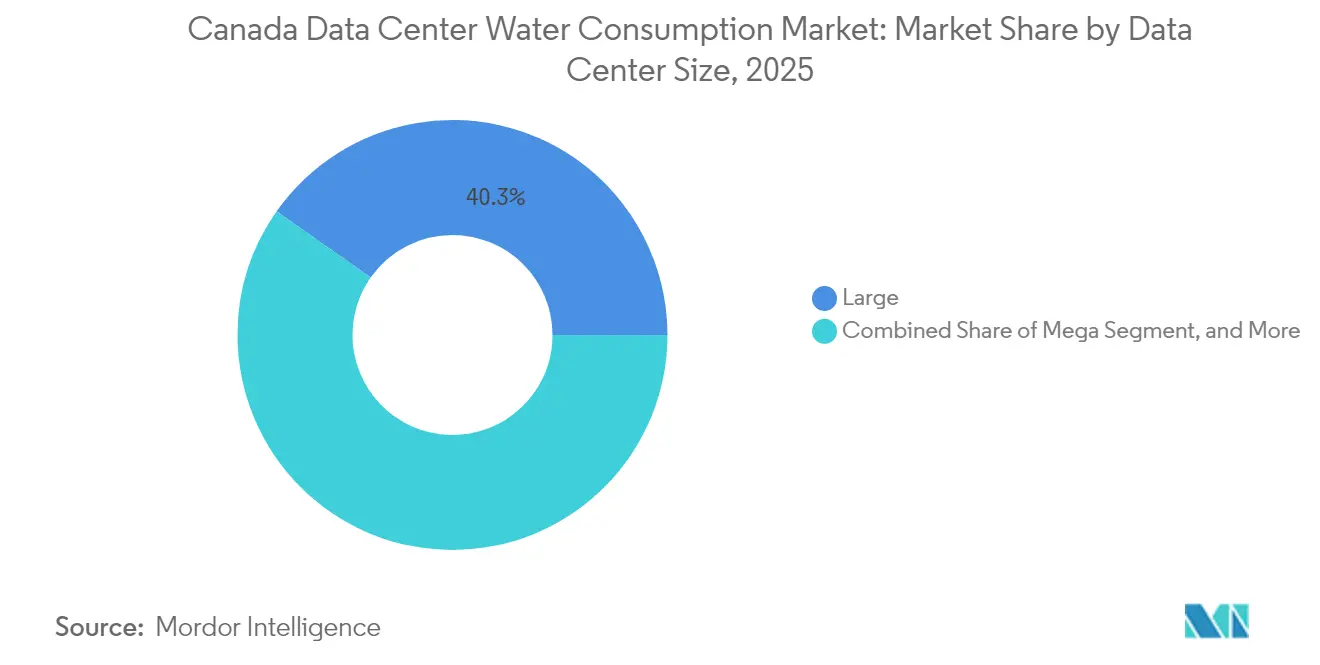

- Nach Rechenzentrumsgröße hielten große Rechenzentren im Jahr 2025 einen Anteil von 40,25 % an der Marktgröße für Wasserverbrauch in kanadischen Rechenzentren; Mega-Anlagen werden jedoch voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,17 % wachsen.

- Nach Kühltechnologie führten Kaltwassersysteme im Jahr 2025 mit einem Anteil von 43,35 % am Markt für Wasserverbrauch in kanadischen Rechenzentren, während die Flüssigkeits-Immersionskühlung bis 2031 voraussichtlich die höchste CAGR von 9,28 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Wasserverbrauch in kanadischen Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Hyperscale- und Colocation-Investitionen | +1.8% | Ontario, Quebec, Britisch-Kolumbien, Alberta | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau von KI und 5G erhöht die Rack-Dichten | +2.1% | Ontario, Quebec, mit Ausstrahlungseffekten auf Alberta | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zur Flüssigkeitskühlung mit höherem Wasserverbrauch pro kW | +1.5% | Quebec, Ontario, Britisch-Kolumbien | Mittelfristig (2–4 Jahre) |

| Bundes- und Provinzanreize für nachhaltiges Rechenzentrumsdesign | +0.9% | National, mit frühen Gewinnen in Quebec und Britisch-Kolumbien | Langfristig (≥ 4 Jahre) |

| Wärmenutzungsvereinbarungen mit Fernwärmenetzen | +0.7% | Ontario (Toronto), Quebec (Montreal), Britisch-Kolumbien (Vancouver) | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von behandeltem Abwasser zur Sicherung künftiger Versorgung | +1.2% | Alberta, Ontario, Quebec | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Hyperscale- und Colocation-Investitionen

Die Kapitalausgaben von Hyperscale- und Mehrmieter-Betreibern überstiegen im Jahr 2024 2,5 Milliarden CAD, wobei eStruxtures 750-Millionen-CAD-Campus in Calgary und OVHclouds 145-Millionen-CAD-Erweiterung in Toronto die neue Neubauwelle exemplarisch veranschaulichen. Die meisten dieser Projekte konzentrieren sich in Provinzen, die langfristige Entnahmegenehmigungen und Steuergutschriften zur Subventionierung von Hardware für geschlossene Kühlkreisläufe anbieten. Die Konsolidierung von Unternehmens-Workloads in gemeinsam genutzte Anlagen reduziert die Wasserintensität pro Rack um bis zu 30 %, doch der absolute Verbrauch steigt, weil die gesamte IT-Last schneller wächst, als die Effizienzgewinne erzielt werden können. Das vom Bund finanzierte Programm „Investing in Canada Infrastructure Program” finanziert bis zu 40 % der Aufrüstungen auf Flüssigkeitskühlung, verkürzt die Amortisationszeiten und verdrängt veraltete luftgekühlte Hallen aus der Erweiterungspipeline.[1]Regierung von Kanada, "Investing in Canada Infrastructure Program," infrastructure.gc.ca Da Betreiber veraltete Verdunstungstürme durch Wärmerückgewinnungskreisläufe ersetzen, erhält der Markt für Wasserverbrauch in kanadischen Rechenzentren strukturellen Rückenwind.

Beschleunigter Ausbau von KI und 5G erhöht die Rack-Dichten

Die Rack-Dichten stiegen von 8 kW im Jahr 2023 auf Spitzenwerte von 140 kW im Jahr 2024, als NVIDIA H100- und AMD MI300-Beschleuniger zum Mainstream wurden und Luftsysteme für die Wärmeregelung unzureichend machten. Direct-to-Chip-Platten und Immersionstanks erhöhen die anlagenweiten Entnahmen um 40–60 %, reduzieren jedoch den Energieverbrauch um 25–35 % durch geringere Lüfterlasten, was einen Kompromiss schafft, der Wasser bevorzugt, wenn die Provinzstromversorgung kohlenstoffbeschränkt ist. Die 5G-Spektrumauktion der CRTC im Wert von 8,9 Milliarden CAD signalisiert anhaltende Randausbaumaßnahmen und vervielfacht die Anzahl der Vorstadtstandorte, die auf die kommunale Versorgung zurückgreifen. Infolgedessen verfolgt der Markt für Wasserverbrauch in kanadischen Rechenzentren das KI-Rechenwachstum nun enger als die reine Erweiterung der Nutzfläche.

Verlagerung zur Flüssigkeitskühlung mit höherem Wasserverbrauch pro kW

Immersions- und Direct-to-Chip-Systeme verbrauchten im Jahr 2024 1,8–2,2 Liter pro kWh, gegenüber 0,9–1,3 Litern für Kaltwasser-Luftbehandlungsgeräte. Betreiber tolerieren die Differenz jedoch, weil 60–80 % der Abwärme über Fernwärmenetze verwertet werden können. Microsofts Toronto-Campus leitet die Wärmeabgabe in Enwave Energys Fernwärmenetz in der Innenstadt um und generiert dabei jährliche Einnahmen von 600.000 CAD, während Erdgaskessel ersetzt werden.[2]Enwave Energy, "Fernwärmepartnerschaft mit Microsoft," enwave.com Hydro-Québec gewährt Standorten, die Wärme exportieren, einen Stromrabatt von 15 %, was eine zusätzliche Anreizebene schafft. Diese wirtschaftlichen Trends treiben den Markt für Wasserverbrauch in kanadischen Rechenzentren hin zu Technologien, die Wasser von einem Kostenfaktor in eine einnahmegenerative Ressource verwandeln.

Bundes- und Provinzanreize für nachhaltiges Rechenzentrumsdesign

Der Bundeshaushalt 2024 führte eine rückerstattungsfähige Steuergutschrift von 30 % für Anlagen ein, die eine Wassernutzungseffizienz (Water Usage Effectiveness) von unter 0,5 Litern pro kWh erreichen, während das CleanBC-Programm von Britisch-Kolumbien die Hälfte der Investitionskosten für Nicht-Trinkwasser-Infrastruktur erstattet. Die C-Vert-Steuergutschrift von Quebec erhöht die Rückerstattung auf 40 %, wenn geschlossene Kreislaufsysteme Verdunstungsverluste eliminieren. Diese Maßnahmen verkürzen die Amortisationszeit fortschrittlicher Kühlnachrüstungen von 7 Jahren auf 4 Jahre und lenken neue Kapazitäten in Provinzen, die die Kohlenstoffintensität der Stromversorgung mit einer fortschrittlichen Wasserpolitik verbinden. Infolgedessen verschiebt sich der regionale Anteil innerhalb des Marktes für Wasserverbrauch in kanadischen Rechenzentren zugunsten von Quebec und Britisch-Kolumbien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Öffentliche Kontrolle und Obergrenzen für Entnahmegenehmigungen | -1.3% | Ontario, Alberta, Britisch-Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Steigende Wasser- und Abwassertarife durch Versorgungsunternehmen | -0.9% | Ontario, Quebec | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb um Süßwasser aus anderen Sektoren | -0.7% | Alberta, Ontario | Langfristig (≥ 4 Jahre) |

| Aufkommende ESG-bedingte Verbindlichkeiten durch offengelegten Wasser-Fußabdruck | -0.6% | National, mit erhöhter Kontrolle in Ontario und Britisch-Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Öffentliche Kontrolle und Obergrenzen für Entnahmegenehmigungen

Im Jahr 2024 wurden acht Genehmigungsanträge verzögert oder abgelehnt, da Gemeinden die Belastung des Grundwassers gegen wirtschaftliche Vorteile abwogen; Innisfil, Ontario, lehnte bekanntlich einen 50-MW-Vorschlag ab, nachdem Anwohner Bedenken hinsichtlich des Grundwasserspiegels geäußert hatten.[3]Stadt Innisfil, "Ablehnung der Wasserentnahmegenehmigung für Rechenzentrum," innisfil.ca Albertas Wassergesetz schreibt nun aufwendige hydrogeologische Studien vor, die den Genehmigungszeitraum um zwei Jahre verlängern können. Das Vorrangsystem von Britisch-Kolumbien stuft Rechenzentren in die niedrigste Zuteilungsstufe ein, was bei Dürren wahrscheinlich zu Einschränkungen führt. Betreiber strukturieren daher Nicht-Trinkwasserverträge frühzeitig im Standortauswahlprozess; jedoch bieten derzeit nur 12 kommunale Anlagen tertiär behandeltes Abwasser an, was die Wachstumsknoten innerhalb des Marktes für Wasserverbrauch in kanadischen Rechenzentren einschränkt.

Steigende Wasser- und Abwassertarife durch Versorgungsunternehmen

Versorgungsunternehmen in Ontario und Quebec erhöhten die kombinierten Wasser-Abwasser-Gebühren im Jahr 2024 um 8–12 %, um 30 Milliarden CAD für die Infrastrukturerneuerung zu finanzieren, was die jährlichen Betriebskosten einer typischen 10-MW-Anlage in Toronto um 270.000 CAD erhöhte. Montreals gestaffelte Einleitungsgebühr bestraft Einmal-Durchlauf-Designs nun mit 0,0038 CAD pro Liter. Die Regulierungsbehörden in Alberta haben einen Premiumtarif für Einleiter über 10.000 m³ pro Monat vorgeschlagen. Diese Aufschläge schmälern die Colocation-Margen, die in mehrjährigen Kundenverträgen festgeschrieben sind, und erhöhen die Hürde für Neubauten, was das Basiswachstum des Marktes für Wasserverbrauch in kanadischen Rechenzentren dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wasserversorgungsquelle: Nicht-Trinkwasservereinbarungen dominieren

Nicht-Trinkwasservereinbarungen machten im Jahr 2025 54,05 % des Marktanteils für Wasserverbrauch in kanadischen Rechenzentren aus, was das Bestreben der Betreiber widerspiegelt, Projekte vor kommunalen Genehmigungsobergrenzen zu schützen. Behandeltes Abwasser, industrielles Grauwasser und regenwassergewonnene Versorgung stiegen zusammen mit einer CAGR von 8,78 %, unterstützt durch Bundeszuschüsse, die bis zu 40 % der Ausbaukosten erstatten. Googles Erfolg in den USA mit tertiärem Abwasser beeinflusst die kanadische Standortstrategie und veranlasst Toronto und Montreal, die Kapazitätserweiterungen ihrer Kläranlagen zu beschleunigen. Trinkwasser versorgt weiterhin kleine Unternehmensstandorte, doch steigende Tarife veranlassen selbst bescheidene Anlagen, Vor-Ort-Recyclinganlagen zu evaluieren. Infolgedessen prägen provinzielle Unterschiede in der Kläranlagensophistikation nun die Kapitalallokationsmuster im Markt für Wasserverbrauch in kanadischen Rechenzentren.

Investitionen konzentrieren sich in der Nähe kommunaler Anlagen, die zur Tertiärbehandlung fähig sind, und schaffen ein zweigeteiltes Umfeld, in dem Toronto, Montreal, Calgary und Vancouver niedrigere effektive Wasserkosten genießen als Städte zweiter Ordnung. Regenwassergewinnung entwickelt sich für Edge-Module in Britisch-Kolumbien und Alberta, wo hohe Niederschläge die Dachernte-Ausbeute erhöhen. Quebecs sechsmonatiges Schnellverfahren für Projekte, die 75 % Nicht-Trinkwasser nutzen, beschleunigt die Einführung weiter, und diese politischen Anreize sollen den Nicht-Trinkwasseranteil an der Marktgröße für Wasserverbrauch in kanadischen Rechenzentren bis 2031 auf über 60 % anheben.

Nach Rechenzentrumstyp: Cloud führt, Colocation beschleunigt

Cloud-Anbieter absorbierten im Jahr 2025 51,10 % der Nachfrage dank KI-Trainings-Clustern, die das 2- bis 3-fache des Kühlwassers herkömmlicher Unternehmenshallen verbrauchen können. Colocation soll jedoch bis 2031 mit einer CAGR von 8,62 % wachsen, da Unternehmen lokale Serverräume aufgeben und Flüssigkühlkosten auf Mehrmieter-Flächen amortisieren. Betreiber wie eStruxture und Vantage passen neue Campusse für GPU-dichte Racks an und nutzen Verträge über behandeltes Abwasser, um Tarife planbar zu halten. Unternehmensstandorte rationalisieren weiterhin, was kommunale Versorgung für größere Akteure freisetzt und Skalenvorteile innerhalb der Branche für Wasserverbrauch in kanadischen Rechenzentren verstärkt.

Wettbewerbsspannungen entstehen, wenn Hyperscaler direkte Abwasserrechte aushandeln, Colocation-Vermieter umgehen und die Wassermärkte in städtischen Kernen verknappen. Colocation-Unternehmen kontern, indem sie Fernwärmepartnerschaften bündeln, um Abwärme zu monetarisieren; fragmentierte Mieterlasten behindern jedoch die Aggregation. Edge-Anbieter erschließen Nischen, indem sie wassereffiziente Mikromodule für 5G- und industrielle IoT-Einsätze anbieten und dem Markt für Wasserverbrauch in kanadischen Rechenzentren Vielfalt verleihen.

Nach Rechenzentrumsgröße: Mega-Anlagen beschleunigen

Mega-Campusse wuchsen mit einer CAGR von 9,17 % und treiben die Kategorie auf einen Anteil von 2031, der 45 % der Gesamtentnahmen übersteigen wird. Quebec und Alberta ziehen diese Flächen aufgrund vergünstigter erneuerbarer Energie und mehrjähriger Entnahmegenehmigungen an, die das regulatorische Risiko glätten. Große Anlagen behielten im Jahr 2025 einen Anteil von 40,25 %, ein Erbe früherer Colocation-Bauten, doch ihre Wachstumsrate hinkt hinterher, da Kapital in Hyperscale-Hubs fließt. Mittelgroße und kleine Standorte konsolidieren sich, vereinfachen die kommunale Aufsicht und verdichten den geografischen Fußabdruck der Marktgröße für Wasserverbrauch in kanadischen Rechenzentren.

Zehnjährige Genehmigungen in Quebec schützen Mega-Betreiber vor Tarifschocks und zementieren Kostenvorteile gegenüber kleineren Wettbewerbern, die zu jährlichen Verlängerungen gezwungen sind. Diese strukturelle Lücke beschleunigt Fusionen und Übernahmen und unterstützt eine langfristige Neugestaltung der Wettbewerbslandschaft. Gemeinden in Ontario und Britisch-Kolumbien werben nun aktiv um Mega-Investitionen, indem sie erneuerbare Energieblöcke mit Abwasserzuteilungen kombinieren, was zeigt, wie die Wasserpolitik zu einem vorrangigen Anreiz im Markt für Wasserverbrauch in kanadischen Rechenzentren geworden ist.

Nach Kühltechnologie: Immersionskühlung überholt herkömmliche Kaltwassersysteme

Kaltwasseranlagen machten im Jahr 2025 noch 43,35 % des Verbrauchs aus, doch Immersions- und Direct-to-Chip-Lösungen wachsen mit einer CAGR von 9,28 %, da Betreiber Wärmerückgewinnungseinnahmen anstreben. Immersionskühlung ermöglicht die Rückgewinnung von 70–80 % der Abwärme bei nutzbaren Fernwärmetemperaturen und verwandelt den Wasserverbrauch in ein Profitcenter. Microsofts Toronto-Anbindung liefert 15 MW Wärmelast an Enwave Energy und generiert jährliche Einnahmen von 600.000 CAD. Direct-to-Chip-Nachrüstungen bieten einen Einstiegspfad für Brownfield-Betreiber, insbesondere Colocation-Vermieter, die gemischt dichte Racks verwalten.

Adiabatische und hybride Systeme schrumpfen, da Verbote für Verdunstungstürme zunehmen; Regulierungsbehörden bevorzugen geschlossene Kreislaufsysteme, die Einleitungsvolumina reduzieren. Provinzielle Subventionen verkürzen die Amortisationszeit von Nachrüstungen auf etwa vier Jahre, sodass die Adoptionskurven steiler werden. Bis 2031 sollen Flüssigkeitslösungen mehr als 55 % des Marktes für Wasserverbrauch in kanadischen Rechenzentren ausmachen.

Geografische Analyse

Ontario blieb im Jahr 2025 der größte Verbraucher und nutzte Torontos dichte Glasfaserinfrastruktur, die Nähe zu US-amerikanischen Börsen und das etablierte Colocation-Ökosystem. Im Jahr 2024 eingeführte Wassernutzungsaufschläge von 0,0045 CAD pro Liter erhöhten die Betriebskosten einer typischen 10-MW-Halle um 270.000 CAD und schmälerten die Colocation-Margen. Strenge Genehmigungsobergrenzen verlangsamten Erweiterungen und zwangen Entwickler, Gebiete wie Ottawa und Kitchener-Waterloo zu erkunden, wo die Grundwasserkapazität weniger eingeschränkt ist. Öffentlicher Widerstand verlängerte die Genehmigungszyklen auf 18 Monate, erhöhte die Haltekosten und dämpfte das kurzfristige Wachstum des Marktes für Wasserverbrauch in kanadischen Rechenzentren in der Provinz.

Quebec ist der am schnellsten wachsende Knotenpunkt, dank Strompreisen, die 40 % unter Ontarios Basiswert liegen, und einem regulatorischen Umfeld, das zehnjährige Entnahmegenehmigungen für Investitionen über 100 Millionen CAD gewährt. Vantages 36-MW-Campus-Erweiterung und QScales Wärmerückgewinnungskonzept unterstreichen die Attraktivität der Provinz für KI-Trainings-Workloads. Hydro-Québecs 15-prozentiger Stromrabatt für Standorte, die Wärme exportieren, ermutigt Betreiber zur Einführung von Immersionskühlung und stärkt damit den strukturellen Kostenvorteil der Provinz im Markt für Wasserverbrauch in kanadischen Rechenzentren.

Britisch-Kolumbien und Alberta sind aufstrebende Herausforderer. CleanBC-Zuschüsse erstatten die Hälfte der Ausgaben für Nicht-Trinkwasser-Infrastruktur, während Calgarys Kapazität für tertiär behandeltes Abwasser eStruxtures 750-Millionen-CAD-Campus unterstützt. Albertas Wassergesetz führt längere Genehmigungsfenster ein, doch die günstigen Stromkosten und die Verfügbarkeit von behandeltem Abwasser in der Provinz gleichen die Genehmigungsverzögerungen aus. Die übrigen Provinzen erfassen Nischenaktivitäten in Edge- und Notfallwiederherstellungsknoten aufgrund spärlicher Glasfaserinfrastruktur und gedämpfter Unternehmensnachfrage, sodass der Rest Kanadas weniger als 10 % des Marktes für Wasserverbrauch in kanadischen Rechenzentren ausmacht.

Wettbewerbslandschaft

Der Markt für Wasserverbrauch in kanadischen Rechenzentren ist mäßig fragmentiert. Hyperscaler wie Microsoft und Google nutzen proprietäre Immersionsanlagen und direkte Abwasserrechte, um Zwischenhändler zu umgehen, ihren Marktanteil auszubauen und die Margen von Drittanbieter-Kühlunternehmen zu komprimieren. Colocation-Platzhirsche kontern mit Joint Ventures, die Fernwärmeschnittstellen integrieren und Wasserverbindlichkeiten in cashflow-positive Vermögenswerte umwandeln, was schnellere Genehmigungen sichert. Nischenmöglichkeiten bestehen im Edge Computing, wo 5G-Kerne wassereffiziente Mikrostandorte in Tier-2-Metropolen erfordern.

Die Technologieauswahl treibt den Wettbewerb an. Betreiber, die auf Immersionskühlung setzen, erhöhen die Nachfrage nach Anbietern von Dielektrikumsflüssigkeiten und verdrängen Turmintegratoren. eStruxtures Calgary-Bau rezirkuliert 95 % des Wassers und setzt einen neuen Effizienzmaßstab, den Regulierungsbehörden als faktische Genehmigungsrichtlinie verwenden. Regulatorische Kompetenz wird zum Wettbewerbsvorteil; Unternehmen, die mehrjährige Entnahmerechte aushandeln, können sich vor Kosten schützen und den Bau beschleunigen, während Nachzügler mit Tarifschocks und Verzögerungen durch öffentliche Anhörungen konfrontiert werden. Der Konsolidierungstrend begünstigt kapitalstarke Hyperscaler und erfahrene Colocation-Ketten und lässt eine höhere Konzentration über den Prognosehorizont erwarten.

Marktführer in der Branche für Wasserverbrauch in kanadischen Rechenzentren

Cologix Inc.

Equinix Inc.

Digital Realty Trust Inc.

Microsoft Corporation

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: eStruxture Data Centers verpflichtete sich zu 750 Millionen CAD für einen 36-MW-Campus in Calgary, der 80 % des Kühlwassers aus tertiär behandeltem Abwasser beziehen wird.

- Oktober 2024: Vantage Data Centers fügte 18 MW in Quebec hinzu und setzte Immersionstanks ein, die Wärme in Montreals Fernwärmenetz exportieren.

- September 2024: OVHcloud hat 145 Millionen CAD für die Erweiterung seiner Toronto-Halle bereitgestellt und kombiniert dabei adiabatische Vorkühlung mit einem Vertrag über behandeltes Abwasser, der 60 % des Verbrauchs abdeckt.

- August 2024: Microsoft ist eine Partnerschaft mit Enwave Energy eingegangen, um 15 MW Abwärme aus seiner Toronto-Anlage zu monetarisieren.

Berichtsumfang des Marktes für Wasserverbrauch in kanadischen Rechenzentren

Der Bericht über den Markt für Wasserverbrauch in kanadischen Rechenzentren segmentiert den Markt nach Wasserversorgungsquelle (Trinkwasser, Nicht-Trinkwasser und andere Alternativen), Rechenzentrumstyp (Unternehmensrechenzentren, Colocation und Cloud-Dienstanbieter), Größe (Mega, Massiv, Groß, Mittel und Klein) sowie Kühltechnologie (Flüssigkeits-Immersionskühlung, Direct-to-Chip-Flüssigkeitskühlung, Kaltwassersysteme, Adiabatische Kühlung und Hybridkühlung). Prognosen werden in Volumeneinheiten (Milliarden Liter) dargestellt.

| Trinkwasser |

| Nicht-Trinkwasser |

| Andere alternative Quellen |

| Unternehmensrechenzentren |

| Colocation |

| Cloud-Dienstanbieter |

| Mega |

| Massiv |

| Groß |

| Mittel |

| Klein |

| Flüssigkeits-Immersionskühlung |

| Direct-to-Chip-Flüssigkeitskühlung |

| Kaltwassersysteme |

| Adiabatische Kühlung |

| Hybridkühlung |

| Nach Wasserversorgungsquelle | Trinkwasser |

| Nicht-Trinkwasser | |

| Andere alternative Quellen | |

| Nach Rechenzentrumstyp | Unternehmensrechenzentren |

| Colocation | |

| Cloud-Dienstanbieter | |

| Nach Rechenzentrumsgröße | Mega |

| Massiv | |

| Groß | |

| Mittel | |

| Klein | |

| Nach Kühltechnologie | Flüssigkeits-Immersionskühlung |

| Direct-to-Chip-Flüssigkeitskühlung | |

| Kaltwassersysteme | |

| Adiabatische Kühlung | |

| Hybridkühlung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Kanadas Wasserverbrauch in Rechenzentren im Jahr 2026?

Die Marktgröße für Wasserverbrauch in kanadischen Rechenzentren betrug im Jahr 2026 69,54 Milliarden Liter.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Die Gesamtentnahmen sollen mit einer CAGR von 7,41 % (2026–2031) wachsen und bis 2031 99,34 Milliarden Liter erreichen.

Welche Kühltechnologie wächst am schnellsten?

Flüssigkeits-Immersionskühlung wächst mit einer CAGR von 9,28 %, da sie eine profitable Wärmerückgewinnung ermöglicht.

Warum gewinnen Nicht-Trinkwasserquellen an Marktanteil?

Behandeltes Abwasser schützt Projekte vor kommunalen Obergrenzen und deckt bereits 54,05 % der Gesamtentnahmen.

Welche Provinzen bieten die günstigste Wasserpolitik?

Quebec und Britisch-Kolumbien kombinieren günstige erneuerbare Energie, mehrjährige Entnahmegenehmigungen und Steuergutschriften, die Wärmerückgewinnung belohnen.

Welche Risiken könnten künftige Kapazitätserweiterungen verlangsamen?

Genehmigungsverzögerungen, steigende Wasser-Abwasser-Tarife und öffentlicher Widerstand in dürregefährdeten Gebieten könnten die Projektpipelines dämpfen.

Seite zuletzt aktualisiert am: