Tamaño y Participación del Mercado de Consumo de Agua en Centros de Datos de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

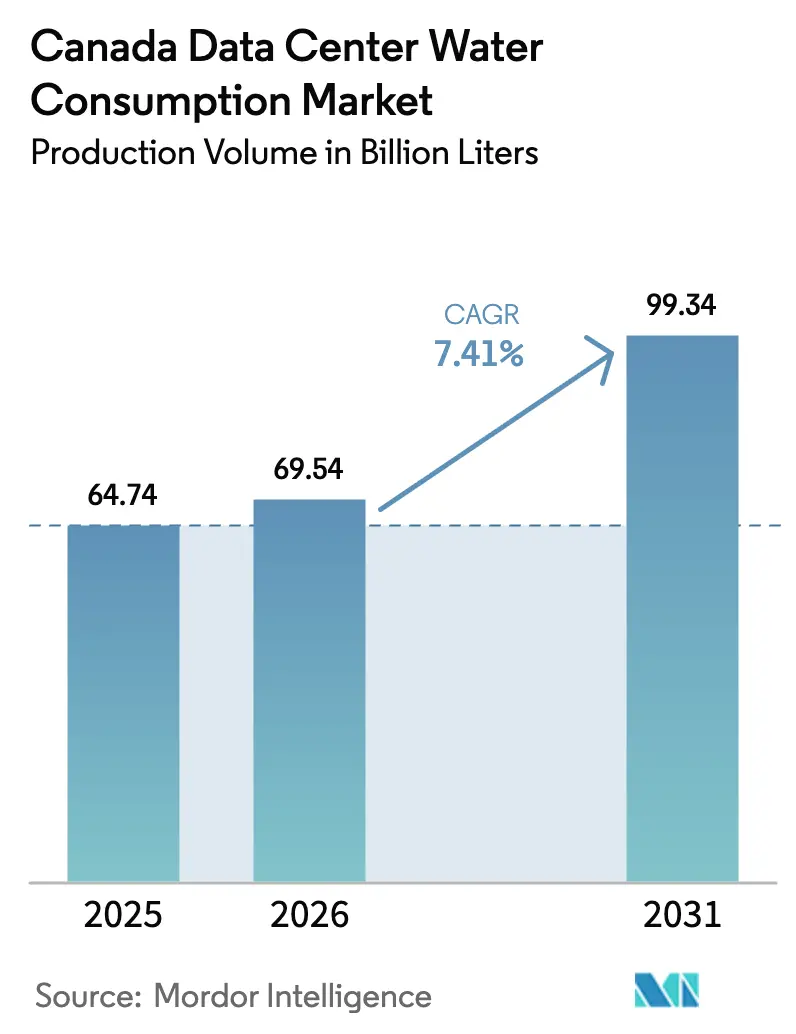

| Tamaño del mercado en el año base (2025) | 64.74 Mil millones de litros |

| Volumen del Mercado (2026) | 69.54 Mil millones de litros |

| Volumen del Mercado (2031) | 99.34 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumo de Agua en Centros de Datos de Canadá por Mordor Intelligence

El tamaño del mercado de consumo de agua en centros de datos de Canadá fue valorado en 64,74 miles de millones de litros en 2025 y se estima que crecerá desde 69,54 miles de millones de litros en 2026 hasta alcanzar los 99,34 miles de millones de litros en 2031, a una CAGR del 7,41% durante el período de previsión (2026-2031). La intensificación de la inversión por parte de operadores de hiperescala y colocación, la migración hacia arquitecturas de enfriamiento líquido para cargas de trabajo de inteligencia artificial, y los incentivos provinciales que recompensan el aprovisionamiento de agua no potable son los principales catalizadores de la demanda. El efluente tratado ya suministra más de la mitad de las extracciones totales, lo que subraya cómo los operadores están rediseñando los circuitos de enfriamiento para eludir los límites municipales y reducir la resistencia comunitaria. La rápida escalada tarifaria por parte de las grandes empresas de servicios públicos, junto con las asociaciones de calefacción de distrito que monetizan el calor residual, está configurando las estrategias de aprovisionamiento y acelerando el cambio hacia diseños de circuito cerrado. La diferenciación competitiva está ahora anclada en la capacidad de asegurar derechos de extracción de agua a largo plazo, integrar redes de reutilización de calor y divulgar métricas granulares de intensidad hídrica que resistan el escrutinio ESG.

Conclusiones Clave del Informe

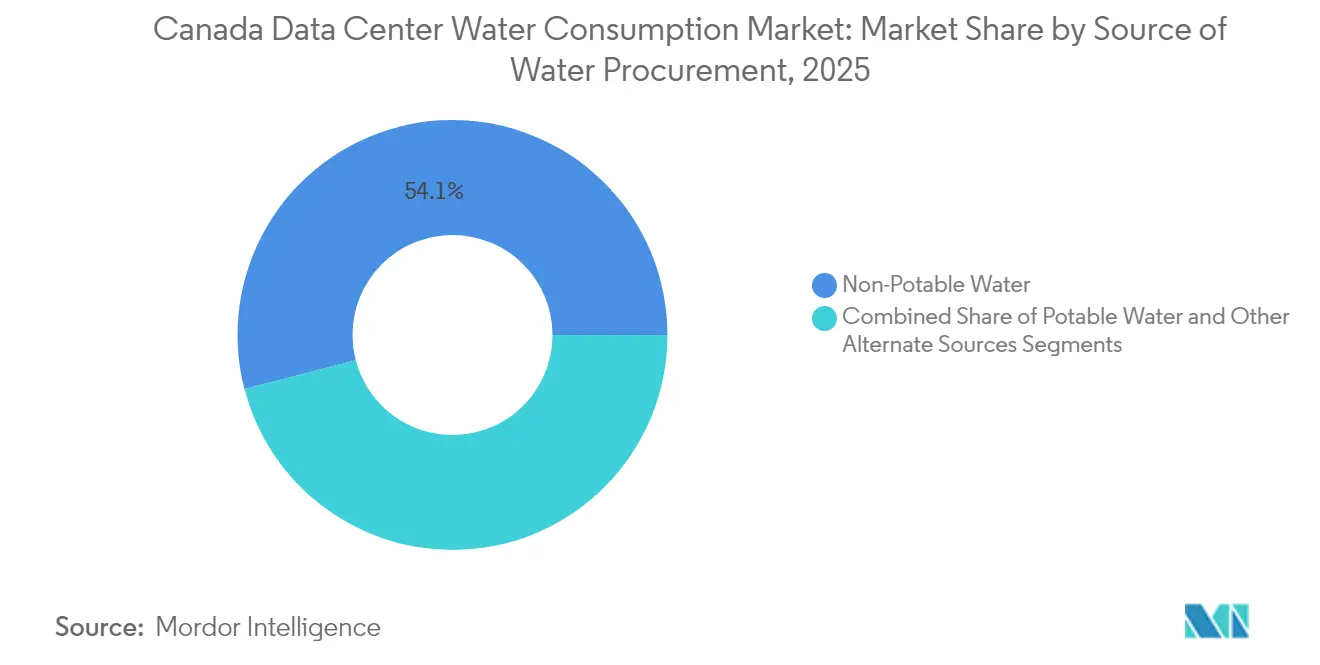

- Por fuente de aprovisionamiento de agua, el agua no potable capturó el 54,05% de la participación del mercado de consumo de agua en centros de datos de Canadá en 2025, mientras que otras fuentes alternativas proyectan expandirse a una CAGR del 8,78% hasta 2031.

- Por tipo de centro de datos, los proveedores de servicios en la nube representaron el 51,10% del tamaño del mercado de consumo de agua en centros de datos de Canadá en 2025, y se proyecta que el segmento de colocación avance a una CAGR del 8,62% hasta 2031.

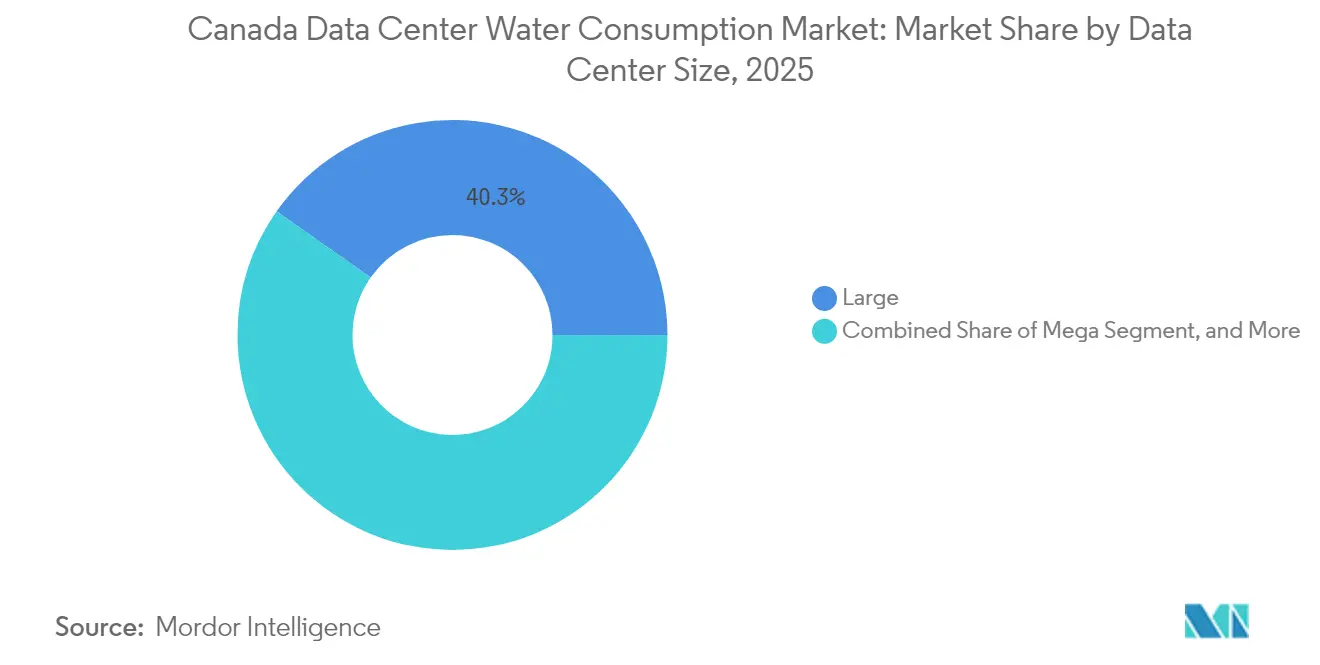

- Por tamaño de centro de datos, los centros de datos grandes mantuvieron una participación del 40,25% del tamaño del mercado de consumo de agua en centros de datos de Canadá en 2025; sin embargo, se prevé que las instalaciones mega crezcan a una CAGR del 9,17% entre 2026 y 2031.

- Por tecnología de enfriamiento, los sistemas de agua fría lideraron con el 43,35% de la participación del mercado de consumo de agua en centros de datos de Canadá en 2025, mientras que se proyecta que el enfriamiento por inmersión líquida registre la CAGR más alta del 9,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Consumo de Agua en Centros de Datos de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de las inversiones en hiperescala y colocación | +1.8% | Ontario, Quebec, Columbia Británica, Alberta | Mediano plazo (2-4 años) |

| Despliegue acelerado de IA y 5G que eleva las densidades de bastidores | +2.1% | Ontario, Quebec, con expansión hacia Alberta | Corto plazo (≤ 2 años) |

| Cambio hacia enfriamiento líquido con mayor consumo de agua por kW | +1.5% | Quebec, Ontario, Columbia Británica | Mediano plazo (2-4 años) |

| Incentivos federales y provinciales para el diseño sostenible de centros de datos | +0.9% | Nacional, con ganancias tempranas en Quebec y Columbia Británica | Largo plazo (≥ 4 años) |

| Acuerdos de reutilización de calor con redes de energía de distrito | +0.7% | Ontario (Toronto), Quebec (Montreal), Columbia Británica (Vancouver) | Largo plazo (≥ 4 años) |

| Uso creciente de efluente tratado para asegurar el suministro futuro | +1.2% | Alberta, Ontario, Quebec | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Inversiones en Hiperescala y Colocación

El gasto de capital por parte de operadores de hiperescala y multiinquilino superó los 2.500 millones de CAD en 2024, con el campus de Calgary de eStruxture por 750 millones de CAD y la expansión de OVHcloud en Toronto por 145 millones de CAD como ejemplos de la nueva ola de construcción. La mayoría de estos proyectos se concentran en provincias que ofrecen permisos de extracción de larga duración y créditos fiscales para subvencionar el hardware de enfriamiento de circuito cerrado. La consolidación de las cargas de trabajo empresariales en instalaciones compartidas reduce la intensidad hídrica por bastidor hasta en un 30%, aunque la extracción absoluta aumenta porque la carga de TI agregada se expande más rápido de lo que se pueden lograr las ganancias de eficiencia. El Programa de Infraestructura para Invertir en Canadá, financiado federalmente, financia hasta el 40% de las mejoras de enfriamiento líquido, acortando los períodos de recuperación de la inversión y desplazando las salas de enfriamiento por aire heredadas de la cartera de expansión.[1]Gobierno de Canadá, "Programa de Infraestructura para Invertir en Canadá," infrastructure.gc.ca A medida que los operadores reemplazan las torres evaporativas antiguas con circuitos de reutilización de calor, el mercado de consumo de agua en centros de datos de Canadá gana vientos de cola estructurales.

Despliegue Acelerado de IA y 5G que Eleva las Densidades de Bastidores

Las densidades de bastidores saltaron de 8 kW en 2023 a picos de 140 kW en 2024 a medida que los aceleradores NVIDIA H100 y AMD MI300 se convirtieron en estándar, haciendo que los sistemas de aire fueran inadecuados para el control térmico. Las placas de enfriamiento directo al chip y los tanques de inmersión aumentan las extracciones a nivel de instalación entre un 40-60%, pero reducen el consumo de energía entre un 25-35% gracias a menores cargas de ventiladores, creando una compensación que favorece el agua cuando la energía provincial tiene restricciones de carbono. La subasta del espectro 5G de 8.900 millones de CAD del CRTC señala construcciones de borde sostenidas, multiplicando el número de sitios suburbanos que dependen del suministro municipal. En consecuencia, el mercado de consumo de agua en centros de datos de Canadá ahora sigue el crecimiento del cómputo de IA más de cerca que la expansión bruta de espacio en planta.

Cambio Hacia Enfriamiento Líquido con Mayor Consumo de Agua por kW

Los sistemas de inmersión y de enfriamiento directo al chip consumieron entre 1,8 y 2,2 litros por kWh en 2024, frente a 0,9-1,3 litros para los manejadores de aire de agua fría. Sin embargo, los operadores toleran la diferencia porque entre el 60-80% del calor residual puede valorizarse a través de redes de calefacción de distrito. El campus de Microsoft en Toronto desvía la producción térmica hacia el circuito de tuberías del centro de la ciudad de Enwave Energy, generando 600.000 CAD en ingresos anuales y desplazando calderas de gas natural.[2]Enwave Energy, "Asociación de Calefacción de Distrito con Microsoft," enwave.com Hydro-Québec otorga un descuento del 15% en energía a los sitios que exportan calor, añadiendo una capa de incentivo adicional. Estas tendencias económicas están impulsando el mercado de consumo de agua en centros de datos de Canadá hacia tecnologías que transforman el agua de un centro de costos en una fuente generadora de ingresos.

Incentivos Federales y Provinciales para el Diseño Sostenible de Centros de Datos

El presupuesto federal de 2024 introdujo un crédito fiscal reembolsable del 30% para instalaciones que logren una Efectividad del Uso del Agua inferior a 0,5 litros por kWh, mientras que el programa CleanBC de Columbia Británica reembolsa la mitad del costo de capital de la infraestructura de aprovisionamiento de agua no potable. El crédito fiscal C-Vert de Quebec eleva el reembolso al 40% cuando los sistemas de circuito cerrado eliminan la pérdida por evaporación. Estas políticas comprimen el período de recuperación de las modernizaciones de enfriamiento avanzado de 7 años a 4 años, orientando la nueva capacidad hacia provincias que alinean la intensidad de carbono de la energía con una política hídrica progresista. Como resultado, la participación regional dentro del mercado de consumo de agua en centros de datos de Canadá se está inclinando hacia Quebec y Columbia Británica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escrutinio comunitario y límites de permisos de extracción | -1.3% | Ontario, Alberta, Columbia Británica | Corto plazo (≤ 2 años) |

| Escalada de tarifas de agua y aguas residuales por parte de las empresas de servicios públicos | -0.9% | Ontario, Quebec | Mediano plazo (2-4 años) |

| Intensificación de la competencia por el agua dulce de otros sectores | -0.7% | Alberta, Ontario | Largo plazo (≥ 4 años) |

| Responsabilidades emergentes impulsadas por ESG sobre la huella hídrica divulgada | -0.6% | Nacional, con mayor escrutinio en Ontario y Columbia Británica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Comunitario y Límites de Permisos de Extracción

Ocho solicitudes de permisos fueron retrasadas o denegadas en 2024 cuando los municipios sopesaron el estrés de los acuíferos frente a los beneficios económicos; Innisfil, Ontario, rechazó notoriamente una propuesta de 50 MW después de que los residentes plantearan preocupaciones sobre los niveles de los pozos.[3]Municipio de Innisfil, "Denegación del Permiso de Extracción de Agua para Centro de Datos," innisfil.ca La Ley del Agua de Alberta ahora exige costosos estudios hidrogeológicos que pueden añadir dos años al cronograma de titulación. El sistema de precedencia de Columbia Británica relega a los centros de datos al nivel de asignación más bajo, haciendo probable la reducción durante las sequías. Por lo tanto, los operadores estructuran contratos de agua no potable en las primeras etapas del proceso de selección de sitios; sin embargo, solo 12 plantas municipales actualmente proporcionan efluente tratado terciariamente, lo que limita los nodos de crecimiento dentro del mercado de consumo de agua en centros de datos de Canadá.

Escalada de Tarifas de Agua y Aguas Residuales por Parte de las Empresas de Servicios Públicos

Las empresas de servicios públicos de Ontario y Quebec elevaron los cargos combinados de agua y alcantarillado entre un 8-12% en 2024 para financiar la renovación de infraestructura por 30.000 millones de CAD, añadiendo 270.000 CAD en gastos operativos anuales a una instalación típica de 10 MW en Toronto. La tarifa de descarga escalonada de Montreal ahora penaliza los diseños de paso único a 0,0038 CAD por litro. Los reguladores de Alberta han propuesto una tarifa premium para los descargadores que superen los 10.000 m³ por mes. Estos recargos erosionan los márgenes de colocación bloqueados en contratos de clientes a largo plazo y elevan la tasa de obstáculo para las nuevas construcciones, moderando así el crecimiento de referencia del mercado de consumo de agua en centros de datos de Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Aprovisionamiento de Agua: Los Acuerdos de Agua No Potable Dominan

Los acuerdos de agua no potable capturaron el 54,05% de la participación del mercado de consumo de agua en centros de datos de Canadá en 2025, lo que refleja el impulso de los operadores para proteger los proyectos de los límites de permisos municipales. El efluente tratado, el agua gris industrial y el suministro cosechado de lluvia crecieron colectivamente a una CAGR del 8,78%, impulsados por subvenciones federales que reembolsan hasta el 40% de los costos de adecuación. El éxito de Google en Estados Unidos con aguas residuales terciarias está influyendo en la estrategia de ubicación canadiense, lo que lleva a Toronto y Montreal a acelerar las mejoras de capacidad en sus plantas de tratamiento de aguas residuales. El agua potable todavía ancla los sitios empresariales pequeños, pero el aumento de las tarifas está llevando incluso a las instalaciones modestas a evaluar unidades de reciclaje en el sitio. En consecuencia, las diferencias provinciales en la sofisticación del tratamiento de aguas residuales ahora configuran los patrones de despliegue de capital en el mercado de consumo de agua en centros de datos de Canadá.

La inversión se está concentrando cerca de plantas municipales capaces de tratamiento terciario, creando un entorno de dos niveles en el que Toronto, Montreal, Calgary y Vancouver disfrutan de costos efectivos de agua más bajos que las ciudades secundarias. La captación de lluvia está emergiendo para módulos de borde en Columbia Británica y Alberta, donde las altas precipitaciones aumentan el rendimiento de la cosecha en tejados. La vía rápida de seis meses de Quebec para proyectos que utilizan un 75% de suministro no potable acelera aún más la adopción, y se espera que estas recompensas de política eleven la porción no potable del tamaño del mercado de consumo de agua en centros de datos de Canadá a más del 60% para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Centro de Datos: La Nube Lidera, la Colocación Acelera

Los proveedores de nube absorbieron el 51,10% de la demanda en 2025 gracias a los clústeres de entrenamiento de IA que pueden consumir entre 2 y 3 veces el agua de enfriamiento de las salas empresariales heredadas. Sin embargo, se prevé que la colocación crezca a una CAGR del 8,62% hasta 2031 a medida que las empresas abandonan las salas en las instalaciones y amortizan los costos de enfriamiento líquido en huellas multiinquilino. Operadores como eStruxture y Vantage están adaptando nuevos campus para bastidores de alta densidad de GPU, aprovechando contratos de efluente tratado para mantener las tarifas predecibles. Los sitios empresariales continúan racionalizándose, lo que libera suministro municipal para los actores más grandes, reforzando las ventajas de escala dentro de la industria de consumo de agua en centros de datos de Canadá.

La tensión competitiva surge cuando los hiperescaladores negocian derechos directos de efluente, eludiendo a los propietarios de colocación y tensando los mercados de agua en los núcleos urbanos. Las empresas de colocación contrarrestan agrupando asociaciones de calefacción de distrito para monetizar el calor residual; sin embargo, las cargas de inquilinos fragmentadas dificultan la agregación. Los proveedores de borde crean espacio en blanco ofreciendo micromódulos eficientes en agua para despliegues de 5G e IoT industrial, añadiendo diversidad al mercado de consumo de agua en centros de datos de Canadá.

Por Tamaño de Centro de Datos: Las Instalaciones Mega Aceleran

Los campus mega crecieron a una CAGR del 9,17%, llevando la categoría hacia una participación en 2031 que eclipsará el 45% de las extracciones totales. Quebec y Alberta atraen estas huellas debido a la energía renovable con descuento y los permisos de extracción a largo plazo que suavizan el riesgo regulatorio. Las instalaciones grandes retuvieron una participación del 40,25% en 2025, un legado de las construcciones de colocación anteriores, pero su tasa de crecimiento se rezaga a medida que el capital se desplaza hacia los centros de hiperescala. Los sitios medianos y pequeños se consolidan, simplificando la supervisión municipal y comprimiendo la huella geográfica del tamaño del mercado de consumo de agua en centros de datos de Canadá.

Los permisos a diez años en Quebec aíslan a los operadores de escala mega de los choques tarifarios, consolidando ventajas de costo sobre los rivales más pequeños que se ven obligados a renovaciones anuales. Esta brecha estructural acelera las fusiones y adquisiciones y sustenta una remodelación a largo plazo del mapa competitivo. Los municipios de Ontario y Columbia Británica ahora están cortejando activamente las inversiones mega combinando bloques de energía renovable con asignaciones de efluente, lo que ilustra cómo la política hídrica se ha convertido en un incentivo de primera línea en el mercado de consumo de agua en centros de datos de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Enfriamiento: La Inmersión Supera al Agua Fría Heredada

Las plantas de agua fría todavía representaron el 43,35% del consumo en 2025, pero las soluciones de inmersión y de enfriamiento directo al chip están creciendo a una CAGR del 9,28% a medida que los operadores persiguen ingresos por recuperación de calor. La inmersión permite la recuperación del 70-80% del calor residual a temperaturas viables para la calefacción de distrito, convirtiendo la extracción de agua en un centro de beneficios. La conexión de Microsoft en Toronto entrega 15 MW de carga térmica a Enwave Energy, lo que se traduce en 600.000 CAD de ingresos anuales. Las modernizaciones de enfriamiento directo al chip proporcionan una vía de acceso para los operadores de instalaciones existentes, en particular los propietarios de colocación que gestionan bastidores de densidad mixta.

Los sistemas adiabáticos e híbridos se reducen a medida que se extienden las prohibiciones de torres evaporativas; los reguladores prefieren los circuitos de circuito cerrado que reducen los volúmenes de descarga. Los subsidios provinciales reducen el período de recuperación de la modernización a aproximadamente cuatro años, por lo que las curvas de adopción se empinaron. Para 2031, se espera que las soluciones líquidas representen más del 55% del mercado de consumo de agua en centros de datos de Canadá.

Análisis Geográfico

Ontario siguió siendo el mayor consumidor en 2025, aprovechando la densa infraestructura de fibra de Toronto, la proximidad a los intercambios de Estados Unidos y el ecosistema de colocación establecido. Los recargos por uso de agua de 0,0045 CAD por litro impuestos en 2024 inflaron los gastos operativos en 270.000 CAD para una sala típica de 10 MW, comprimiendo los márgenes de colocación. Los estrictos límites de permisos ralentizaron las expansiones, obligando a los desarrolladores a explorar áreas como Ottawa y Kitchener-Waterloo, donde la capacidad de los acuíferos está menos restringida. La reacción de la comunidad alargó los ciclos de aprobación a 18 meses, aumentando los costos de mantenimiento y moderando el crecimiento a corto plazo del mercado de consumo de agua en centros de datos de Canadá en la provincia.

Quebec es el centro de mayor crecimiento, debido a precios de energía un 40% por debajo del nivel base de Ontario y un entorno regulatorio que otorga permisos de extracción a diez años para inversiones superiores a 100 millones de CAD. La extensión del campus de 36 MW de Vantage y el plan de reutilización de calor de QScale destacan el atractivo de la provincia para las cargas de trabajo de entrenamiento de IA. El descuento del 15% en electricidad de Hydro-Québec para los sitios que exportan calor alienta a los operadores a adoptar el enfriamiento por inmersión, reforzando así la ventaja de costo estructural de la provincia en el mercado de consumo de agua en centros de datos de Canadá.

Columbia Británica y Alberta son competidores emergentes. Las subvenciones de CleanBC reembolsan la mitad del gasto en infraestructura no potable, mientras que la capacidad de efluente tratado terciariamente de Calgary sustenta el campus de 750 millones de CAD de eStruxture. La Ley del Agua de Alberta introduce ventanas de aprobación más largas, pero la energía de bajo costo y la disponibilidad de efluente tratado de la provincia contrarrestan el retraso en los permisos. Las provincias restantes capturan actividad de nicho en nodos de borde y de recuperación ante desastres debido a la escasa fibra y la demanda empresarial moderada, dejando al resto de Canadá con una porción del mercado de consumo de agua en centros de datos de Canadá inferior al 10%.

Panorama Competitivo

El mercado de consumo de agua en centros de datos de Canadá está moderadamente fragmentado. Los hiperescaladores como Microsoft y Google aprovechan equipos de inmersión propietarios y derechos directos de efluente para eludir a los intermediarios, expandiendo así su participación y comprimiendo los márgenes de los contratistas de enfriamiento de terceros. Los titulares de colocación contraatacan con empresas conjuntas que integran interfaces de calefacción de distrito, convirtiendo los pasivos hídricos en activos con flujo de caja positivo y asegurando aprobaciones de permisos más rápidas. Las oportunidades de espacio en blanco persisten en la computación de borde, donde los núcleos 5G requieren micrositios eficientes en agua dispersos por las metrópolis de nivel 2.

La selección de tecnología impulsa la rivalidad. Los operadores que avanzan hacia el enfriamiento por inmersión elevan la demanda de proveedores de fluidos dieléctricos mientras marginan a los integradores de torres. La construcción de Calgary de eStruxture recircula el 95% del agua, estableciendo un nuevo punto de referencia de eficiencia que los reguladores están utilizando como guía de facto para los permisos. El dominio regulatorio se convierte en una ventaja competitiva; las empresas que negocian derechos de extracción a largo plazo pueden aislarse de los costos y agilizar la construcción, mientras que los adoptantes tardíos enfrentan choques tarifarios y retrasos en audiencias públicas. El impulso de consolidación favorece a los hiperescaladores con abundante capital y a las cadenas de colocación experimentadas, presagiando una mayor concentración durante el horizonte de previsión.

Líderes de la Industria de Consumo de Agua en Centros de Datos de Canadá

Cologix Inc.

Equinix Inc.

Digital Realty Trust Inc.

Microsoft Corporation

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: eStruxture Data Centers comprometió 750 millones de CAD para un campus de 36 MW en Calgary que obtendrá el 80% del agua de enfriamiento de efluente tratado terciariamente.

- Octubre de 2024: Vantage Data Centers añadió 18 MW en Quebec, desplegando tanques de inmersión que exportan calor a la red de energía de distrito de Montreal.

- Septiembre de 2024: OVHcloud ha asignado 145 millones de CAD para expandir su sala en Toronto, combinando preenfriamiento adiabático con un acuerdo de efluente tratado que cubre el 60% de la extracción.

- Agosto de 2024: Microsoft se asoció con Enwave Energy para monetizar 15 MW de calor residual de su instalación en Toronto.

Alcance del Informe del Mercado de Consumo de Agua en Centros de Datos de Canadá

El Informe del Mercado de Consumo de Agua en Centros de Datos de Canadá Segmenta el Mercado por Fuente de Aprovisionamiento de Agua (Potable, No Potable y Otras Alternativas), Tipo de Centro de Datos (Empresarial, Colocación y Proveedores de Servicios en la Nube), Tamaño (Mega, Masivo, Grande, Mediano y Pequeño) y Tecnología de Enfriamiento (Inmersión Líquida, Enfriamiento Líquido Directo al Chip, Sistemas de Agua Fría, Adiabático e Híbrido). Las Previsiones se Presentan en Términos de Volumen (Miles de Millones de Litros).

| Agua Potable |

| Agua No Potable |

| Otras Fuentes Alternativas |

| Empresarial |

| Colocación |

| Proveedores de Servicios en la Nube |

| Mega |

| Masivo |

| Grande |

| Mediano |

| Pequeño |

| Enfriamiento por Inmersión Líquida |

| Enfriamiento Líquido Directo al Chip |

| Sistemas de Agua Fría |

| Enfriamiento Adiabático |

| Enfriamiento Híbrido |

| Por Fuente de Aprovisionamiento de Agua | Agua Potable |

| Agua No Potable | |

| Otras Fuentes Alternativas | |

| Por Tipo de Centro de Datos | Empresarial |

| Colocación | |

| Proveedores de Servicios en la Nube | |

| Por Tamaño de Centro de Datos | Mega |

| Masivo | |

| Grande | |

| Mediano | |

| Pequeño | |

| Por Tecnología de Enfriamiento | Enfriamiento por Inmersión Líquida |

| Enfriamiento Líquido Directo al Chip | |

| Sistemas de Agua Fría | |

| Enfriamiento Adiabático | |

| Enfriamiento Híbrido |

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda de agua de los centros de datos de Canadá en 2026?

El tamaño del mercado de consumo de agua en centros de datos de Canadá fue de 69,54 miles de millones de litros en 2026.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se prevé que las extracciones totales aumenten a una CAGR del 7,41% (2026-2031), alcanzando los 99,34 miles de millones de litros para 2031.

¿Qué método de enfriamiento se expande más rápido?

El enfriamiento por inmersión líquida avanza a una CAGR del 9,28% porque permite la reutilización rentable del calor.

¿Por qué las fuentes no potables están ganando participación?

El efluente tratado protege los proyectos de los límites municipales y ya suministra el 54,05% de las extracciones totales.

¿Qué provincias ofrecen la política hídrica más favorable?

Quebec y Columbia Británica combinan energía renovable de bajo costo, permisos de extracción a largo plazo y créditos fiscales que recompensan la recuperación de calor.

¿Qué riesgos podrían ralentizar las futuras adiciones de capacidad?

Los retrasos en permisos, el aumento de las tarifas de agua y alcantarillado, y la oposición comunitaria en zonas sensibles a la sequía podrían frenar las carteras de proyectos.

Última actualización de la página el: