Tamanho e Participação do Mercado de Consumo de Água em Data Centers do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

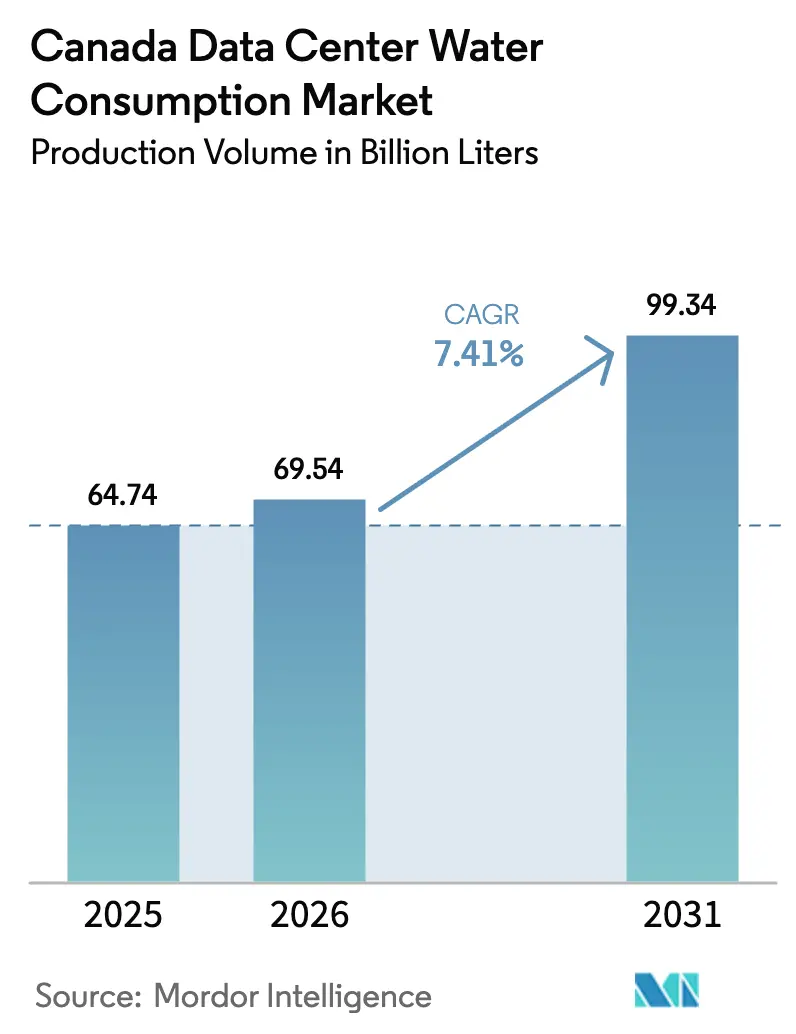

| Tamanho do mercado no ano base (2025) | 64.74 Bilhões de litros |

| Volume do Mercado (2026) | 69.54 Bilhões de litros |

| Volume do Mercado (2031) | 99.34 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 7.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers do Canadá por Mordor Intelligence

O tamanho do mercado de consumo de água em data centers do Canadá foi avaliado em 64,74 bilhões de litros em 2025 e estima-se que cresça de 69,54 bilhões de litros em 2026 para atingir 99,34 bilhões de litros até 2031, a um CAGR de 7,41% durante o período de previsão (2026-2031). A intensificação dos investimentos por operadores de hiperescala e colocation, a migração para arquiteturas de resfriamento líquido para cargas de trabalho de inteligência artificial e os incentivos provinciais que recompensam o abastecimento de água não potável são os principais catalisadores de demanda. O efluente tratado já abastece mais da metade das retiradas totais, evidenciando como os operadores estão redesenhando os circuitos de resfriamento para contornar os limites municipais e reduzir a resistência das comunidades. A rápida escalada tarifária por parte das grandes concessionárias, aliada a parcerias de aquecimento urbano que monetizam o calor residual, está moldando as estratégias de abastecimento e acelerando a transição para projetos de circuito fechado. A diferenciação competitiva está agora ancorada na capacidade de garantir direitos de retirada de água por vários anos, integrar redes de reaproveitamento de calor e divulgar métricas granulares de intensidade hídrica que resistam ao escrutínio ESG.

Principais Conclusões do Relatório

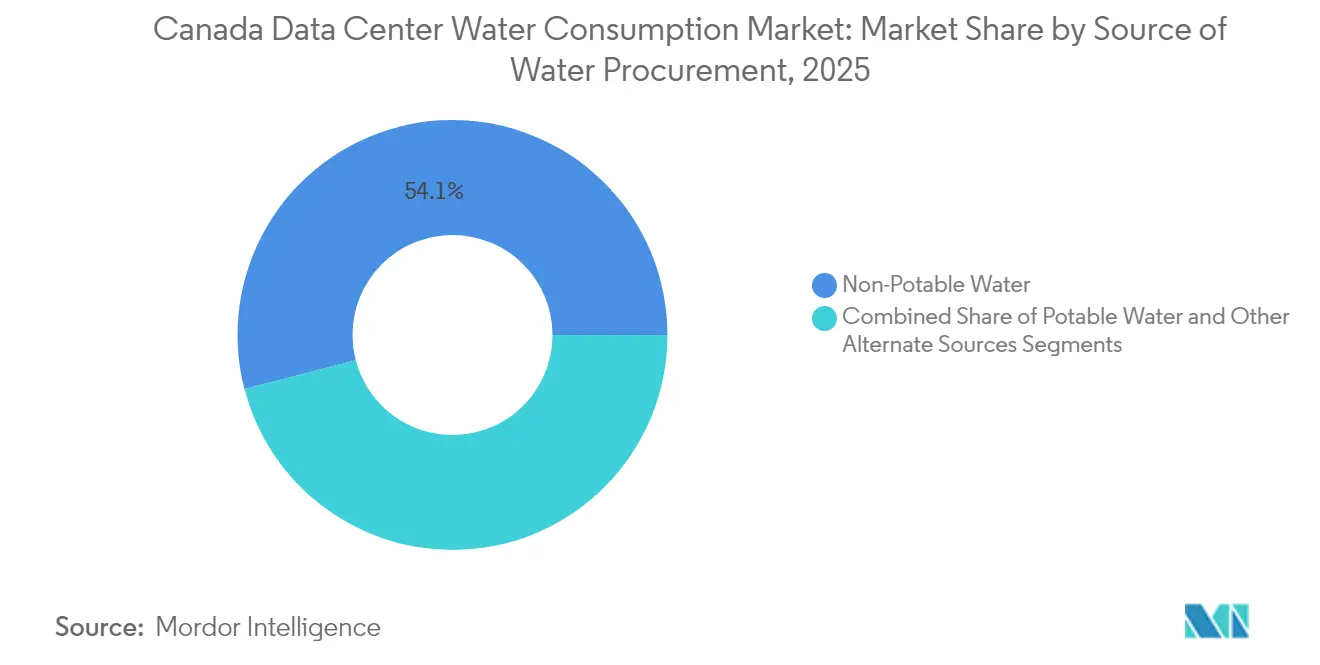

- Por fonte de abastecimento de água, a água não potável capturou 54,05% da participação do mercado de consumo de água em data centers do Canadá em 2025, enquanto outras fontes alternativas devem se expandir a um CAGR de 8,78% até 2031.

- Por tipo de data center, os provedores de serviços em nuvem responderam por 51,10% do tamanho do mercado de consumo de água em data centers canadenses em 2025, e o segmento de colocation deve avançar a um CAGR de 8,62% até 2031.

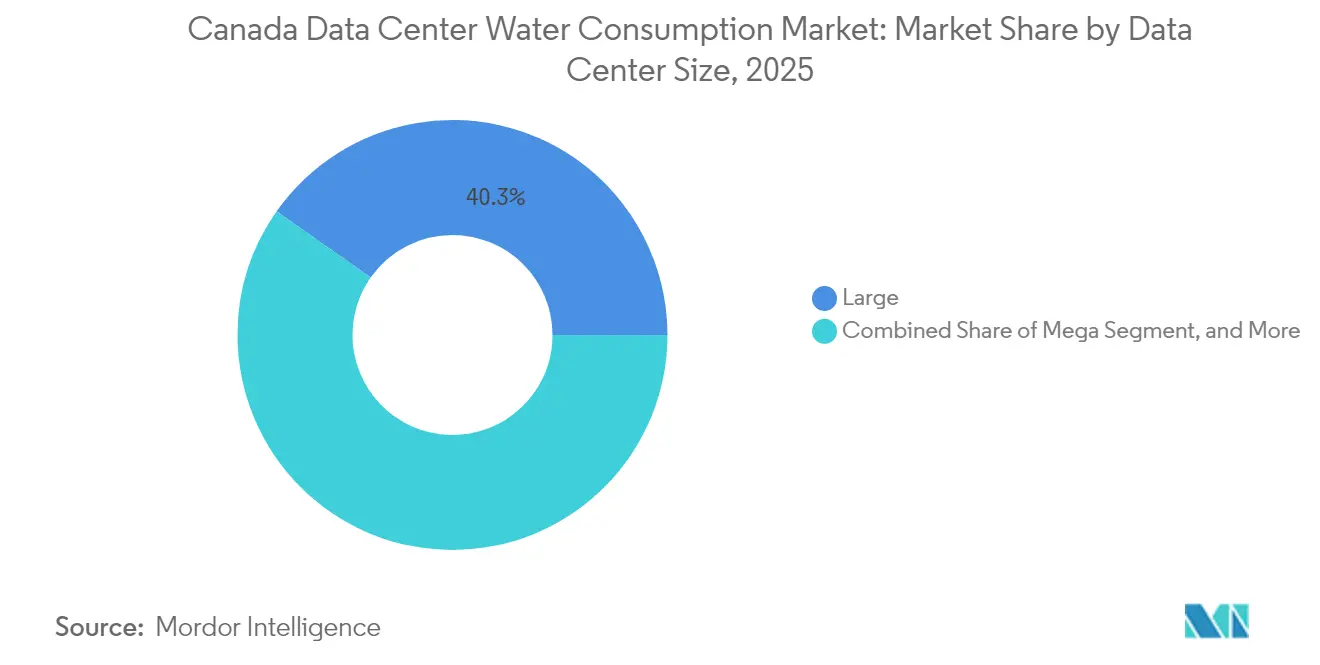

- Por tamanho de data center, os grandes data centers detinham uma participação de 40,25% do tamanho do mercado de consumo de água em data centers canadenses em 2025; no entanto, as instalações mega devem crescer a um CAGR de 9,17% entre 2026 e 2031.

- Por tecnologia de resfriamento, os sistemas de água gelada lideraram com 43,35% da participação do mercado de consumo de água em data centers canadenses em 2025, enquanto o resfriamento por imersão em líquido deve registrar o maior CAGR de 9,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos investimentos em hiperescala e colocation | +1.8% | Ontário, Quebec, Colúmbia Britânica, Alberta | Médio prazo (2-4 anos) |

| Aceleração da IA e implantação de 5G elevando as densidades de rack | +2.1% | Ontário, Quebec, com expansão para Alberta | Curto prazo (≤ 2 anos) |

| Transição para resfriamento líquido com maior consumo de água por kW | +1.5% | Quebec, Ontário, Colúmbia Britânica | Médio prazo (2-4 anos) |

| Incentivos federais e provinciais para projetos sustentáveis de data centers | +0.9% | Nacional, com ganhos iniciais em Quebec e Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Acordos de reaproveitamento de calor com redes de energia de distrito | +0.7% | Ontário (Toronto), Quebec (Montreal), Colúmbia Britânica (Vancouver) | Longo prazo (≥ 4 anos) |

| Uso crescente de efluente tratado para garantir abastecimento futuro | +1.2% | Alberta, Ontário, Quebec | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Investimentos em Hiperescala e Colocation

Os gastos de capital por operadores de hiperescala e multilocatários superaram CAD 2,5 bilhões em 2024, com o campus de CAD 750 milhões da eStruxture em Calgary e a expansão de CAD 145 milhões da OVHcloud em Toronto exemplificando a onda de novas construções. A maioria desses projetos está concentrada em províncias que oferecem licenças de retirada de longa duração e créditos fiscais para subsidiar hardware de resfriamento de circuito fechado. A consolidação de cargas de trabalho empresariais em instalações compartilhadas reduz a intensidade hídrica por rack em até 30%, porém a retirada absoluta aumenta porque a carga de TI agregada está se expandindo mais rapidamente do que os ganhos de eficiência podem ser alcançados. O Programa de Infraestrutura Investindo no Canadá, financiado pelo governo federal, financia até 40% das melhorias de resfriamento líquido, encurtando os períodos de retorno e excluindo as salas legadas com resfriamento a ar do pipeline de expansão.[1]Governo do Canadá, "Programa de Infraestrutura Investindo no Canadá," infrastructure.gc.ca À medida que os operadores substituem as torres evaporativas antigas por circuitos de reaproveitamento de calor, o mercado de consumo de água em data centers do Canadá ganha ventos estruturais favoráveis.

Aceleração da IA e Implantação de 5G Elevando as Densidades de Rack

As densidades de rack saltaram de 8 kW em 2023 para picos de 140 kW em 2024 com a adoção em massa dos aceleradores NVIDIA H100 e AMD MI300, tornando os sistemas de ar inadequados para o controle térmico. As placas de resfriamento direto ao chip e os tanques de imersão aumentam as retiradas no nível da instalação em 40-60%, mas reduzem o consumo de energia em 25-35% por meio de menores cargas de ventiladores, criando uma compensação que favorece a água quando a energia provincial é limitada em carbono. O leilão de espectro 5G de CAD 8,9 bilhões do CRTC sinaliza expansões sustentadas de borda, multiplicando o número de sites suburbanos que dependem do abastecimento municipal. Consequentemente, o mercado de consumo de água em data centers do Canadá agora acompanha o crescimento da computação de IA mais de perto do que a expansão bruta de área de piso.

Transição para Resfriamento Líquido com Maior Consumo de Água por kW

Os sistemas de imersão e de resfriamento direto ao chip consumiram 1,8-2,2 litros por kWh em 2024, em comparação com 0,9-1,3 litros para os manipuladores de ar com água gelada. No entanto, os operadores toleram a diferença porque 60-80% do calor residual pode ser valorizado por meio de redes de aquecimento urbano. O campus da Microsoft em Toronto desvia a produção térmica para o circuito de tubulações do centro da cidade da Enwave Energy, gerando CAD 600.000 em receita anual e substituindo caldeiras a gás natural.[2]Enwave Energy, "Parceria de Aquecimento Urbano com a Microsoft," enwave.com A Hydro-Québec concede um desconto de 15% na energia para sites que exportam calor, adicionando uma camada de incentivo suplementar. Essas tendências econômicas estão impulsionando o mercado de consumo de água em data centers canadenses em direção a tecnologias que transformam a água de um centro de custos em uma fonte geradora de receita.

Incentivos Federais e Provinciais para Projetos Sustentáveis de Data Centers

O orçamento federal de 2024 introduziu um crédito fiscal reembolsável de 30% para instalações que atingissem uma Eficiência de Uso de Água abaixo de 0,5 litros por kWh, enquanto o programa CleanBC da Colúmbia Britânica reembolsa metade do custo de capital da infraestrutura de abastecimento não potável. O crédito fiscal C-Vert do Quebec eleva o reembolso para 40% quando os sistemas de circuito fechado eliminam a perda evaporativa. Essas políticas comprimem o retorno das reformas avançadas de resfriamento de 7 anos para 4 anos, direcionando a nova capacidade para províncias que alinham a intensidade de carbono da energia com políticas hídricas progressistas. Como resultado, a participação regional no mercado de consumo de água em data centers do Canadá está se inclinando para Quebec e Colúmbia Britânica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio comunitário e limites de licenças de retirada | -1.3% | Ontário, Alberta, Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Escalada das tarifas de água e esgoto pelas concessionárias | -0.9% | Ontário, Quebec | Médio prazo (2-4 anos) |

| Intensificação da concorrência por água doce de outros setores | -0.7% | Alberta, Ontário | Longo prazo (≥ 4 anos) |

| Passivos emergentes orientados por ESG sobre a pegada hídrica divulgada | -0.6% | Nacional, com maior escrutínio em Ontário e Colúmbia Britânica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Comunitário e Limites de Licenças de Retirada

Oito pedidos de licença foram atrasados ou negados em 2024, pois os municípios ponderaram o estresse dos aquíferos em relação aos benefícios econômicos; Innisfil, Ontário, notoriamente rejeitou uma proposta de 50 MW após os moradores levantarem preocupações sobre os níveis dos poços.[3]Município de Innisfil, "Negação de Licença de Retirada de Água para Data Center," innisfil.ca A Lei da Água de Alberta agora exige estudos hidrogeológicos dispendiosos que podem adicionar dois anos ao cronograma de concessão de direitos. O sistema de precedência da Colúmbia Britânica relega os data centers ao nível de alocação mais baixo, tornando o corte provável durante períodos de seca. Os operadores, portanto, estruturam contratos não potáveis no início do processo de seleção de local; no entanto, apenas 12 estações municipais atualmente fornecem efluente com tratamento terciário, o que restringe os nós de crescimento no mercado de consumo de água em data centers canadenses.

Escalada das Tarifas de Água e Esgoto pelas Concessionárias

As concessionárias de Ontário e Quebec elevaram as cobranças combinadas de água e esgoto em 8-12% em 2024 para financiar CAD 30 bilhões em renovação de infraestrutura, adicionando CAD 270.000 em despesas operacionais anuais a uma instalação típica de 10 MW em Toronto. A taxa de descarga escalonada de Montreal agora penaliza os projetos de passagem única em CAD 0,0038 por litro. Os reguladores de Alberta propuseram uma tarifa premium para descarregadores acima de 10.000 m³ por mês. Esses encargos adicionais corroem as margens de colocation bloqueadas em contratos de clientes de vários anos e elevam a taxa mínima de retorno para novas construções, moderando assim o crescimento de base do mercado de consumo de água em data centers do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Abastecimento de Água: Acordos Não Potáveis Dominam

Os acordos não potáveis capturaram 54,05% da participação do mercado de consumo de água em data centers do Canadá em 2025, refletindo o esforço dos operadores para proteger os projetos dos limites de licenças municipais. O efluente tratado, a água cinza industrial e o abastecimento por captação de chuva cresceram coletivamente a um CAGR de 8,78%, impulsionados por subsídios federais que reembolsam até 40% dos custos de instalação. O sucesso da Google nos EUA com águas residuais com tratamento terciário está influenciando a estratégia de localização canadense, levando Toronto e Montreal a agilizar as melhorias de capacidade em suas estações de tratamento de esgoto. A água potável ainda sustenta pequenos sites empresariais, mas as tarifas crescentes estão levando até mesmo instalações modestas a avaliar unidades de reciclagem no local. Consequentemente, as diferenças provinciais na sofisticação do tratamento de esgoto agora moldam os padrões de implantação de capital no mercado de consumo de água em data centers canadenses.

O investimento está se concentrando perto de estações municipais capazes de tratamento terciário, criando um ambiente de dois níveis no qual Toronto, Montreal, Calgary e Vancouver desfrutam de custos efetivos de água mais baixos do que as cidades secundárias. A captação de chuva está emergindo para módulos de borda na Colúmbia Britânica e em Alberta, onde a alta precipitação aumenta o rendimento da coleta em telhados. A aprovação acelerada de seis meses do Quebec para projetos que utilizam 75% de abastecimento não potável acelera ainda mais a adoção, e essas recompensas políticas devem elevar a fatia não potável do tamanho do mercado de consumo de água em data centers do Canadá para acima de 60% até 2031.

Por Tipo de Data Center: Nuvem Lidera, Colocation Acelera

Os provedores de nuvem absorveram 51,10% da demanda em 2025 graças aos clusters de treinamento de IA que podem consumir 2-3 vezes mais água de resfriamento do que as salas empresariais legadas. O colocation, no entanto, deve crescer a um CAGR de 8,62% até 2031, à medida que as empresas abandonam as salas locais e amortizam os custos de resfriamento líquido em footprints multilocatários. Operadores como eStruxture e Vantage estão adaptando novos campi para racks com alta densidade de GPU, aproveitando contratos de efluente tratado para manter as tarifas previsíveis. Os sites empresariais continuam a racionalizar, o que libera o abastecimento municipal para players maiores, reforçando as vantagens de escala no setor de consumo de água em data centers do Canadá.

A tensão competitiva surge onde os hiperescaladores negociam direitos diretos de efluente, contornando os proprietários de colocation e apertando os mercados de água nos centros urbanos. As empresas de colocation contra-atacam agrupando parcerias de aquecimento urbano para monetizar o calor residual; no entanto, as cargas fragmentadas de locatários dificultam a agregação. Os provedores de borda conquistam espaço oferecendo micromódulos eficientes em água para implantações de 5G e IoT industrial, adicionando diversidade ao mercado de consumo de água em data centers do Canadá.

Por Tamanho de Data Center: Instalações Mega Aceleram

Os campi mega cresceram a um CAGR de 9,17%, puxando a categoria para uma participação em 2031 que eclipsará 45% do total de retiradas. Quebec e Alberta atraem esses footprints devido à energia renovável com desconto e às licenças de retirada de vários anos que suavizam o risco regulatório. As grandes instalações mantiveram uma participação de 40,25% em 2025, um legado das construções anteriores de colocation, mas sua taxa de crescimento fica para trás à medida que o capital se desloca para hubs de hiperescala. Os sites médios e pequenos se consolidam, simplificando a supervisão municipal e comprimindo o footprint geográfico do tamanho do mercado de consumo de água em data centers do Canadá.

As licenças de dez anos no Quebec isolam os operadores de escala mega dos choques tarifários, cimentando vantagens de custo sobre rivais menores que são forçados a renovações anuais. Essa lacuna estrutural acelera fusões e aquisições e sustenta uma remodelação de longo prazo do mapa competitivo. Os municípios de Ontário e da Colúmbia Britânica estão agora ativamente atraindo investimentos mega ao combinar blocos de energia renovável com alocações de efluente, ilustrando como a política hídrica se tornou um incentivo de primeira linha no mercado de consumo de água em data centers canadenses.

Por Tecnologia de Resfriamento: Imersão Supera o Resfriamento por Água Gelada Legado

As plantas de água gelada ainda responderam por 43,35% do consumo em 2025, mas as soluções de imersão e de resfriamento direto ao chip estão crescendo a um CAGR de 9,28% à medida que os operadores buscam receita de recuperação de calor. A imersão permite a recuperação de 70-80% do calor residual em temperaturas viáveis para aquecimento urbano, transformando a retirada de água em um centro de lucro. A integração da Microsoft em Toronto entrega 15 MW de carga térmica para a Enwave Energy, traduzindo-se em CAD 600.000 em receita anual. As reformas de resfriamento direto ao chip fornecem um caminho de entrada para operadores de instalações existentes, particularmente proprietários de colocation que gerenciam racks de densidade mista.

Os sistemas adiabáticos e híbridos encolhem à medida que as proibições de torres evaporativas se espalham; os reguladores preferem circuitos de circuito fechado que reduzem os volumes de descarga. Os subsídios provinciais reduzem o retorno da reforma para aproximadamente quatro anos, de modo que as curvas de adoção se tornam mais íngremes. Até 2031, espera-se que as soluções líquidas respondam por mais de 55% do mercado de consumo de água em data centers canadenses.

Análise Geográfica

Ontário permaneceu o maior consumidor em 2025, aproveitando a densa infraestrutura de fibra de Toronto, a proximidade com as bolsas americanas e o ecossistema de colocation estabelecido. Os encargos de uso de água de CAD 0,0045 por litro impostos em 2024 inflaram as despesas operacionais em CAD 270.000 para uma sala típica de 10 MW, comprimindo as margens de colocation. Os limites rigorosos de licenças desaceleraram as expansões, forçando os desenvolvedores a explorar áreas como Ottawa e Kitchener-Waterloo, onde a capacidade dos aquíferos é menos restrita. A reação das comunidades prolongou os ciclos de aprovação para 18 meses, aumentando os custos de carregamento e moderando o crescimento de curto prazo do mercado de consumo de água em data centers do Canadá na província.

Quebec é o hub de crescimento mais rápido, devido aos preços de energia 40% abaixo da linha de base de Ontário e a um ambiente regulatório que concede licenças de retirada de dez anos para investimentos superiores a CAD 100 milhões. A extensão do campus de 36 MW da Vantage e o projeto de reaproveitamento de calor da QScale destacam a atração da província para cargas de trabalho de treinamento de IA. O desconto de 15% na eletricidade da Hydro-Québec para sites que exportam calor incentiva os operadores a adotar o resfriamento por imersão, reforçando assim a vantagem de custo estrutural da província no mercado de consumo de água em data centers canadenses.

A Colúmbia Britânica e Alberta são desafiantes emergentes. Os subsídios CleanBC reembolsam metade dos gastos com infraestrutura não potável, enquanto a capacidade de efluente com tratamento terciário de Calgary sustenta o campus de CAD 750 milhões da eStruxture. A Lei da Água de Alberta introduz janelas de aprovação mais longas, mas a energia de baixo custo e a disponibilidade de efluente tratado da província contrabalançam o atraso no licenciamento. As províncias restantes capturam atividade de nicho em nós de borda e de recuperação de desastres devido à fibra escassa e à demanda empresarial contida, deixando o restante do Canadá com uma fatia do mercado de consumo de água em data centers canadenses inferior a 10%.

Cenário Competitivo

O mercado de consumo de água em data centers do Canadá é moderadamente fragmentado. Os hiperescaladores como Microsoft e Google aproveitam equipamentos de imersão proprietários e direitos diretos de efluente para contornar intermediários, expandindo assim sua participação e comprimindo as margens de contratantes terceirizados de resfriamento. Os incumbentes de colocation retaliam com joint ventures que integram interfaces de aquecimento urbano, convertendo passivos hídricos em ativos com fluxo de caixa positivo e garantindo aprovações de licenças mais rápidas. Oportunidades de espaço em branco persistem na computação de borda, onde os núcleos de 5G exigem microsites eficientes em água dispersos pelas metrópoles de Nível 2.

A seleção de tecnologia impulsiona a rivalidade. Os operadores que avançam em direção ao resfriamento por imersão elevam a demanda por fornecedores de fluidos dielétricos enquanto marginalizam os integradores de torres. A construção da eStruxture em Calgary recircula 95% da água, estabelecendo um novo benchmark de eficiência que os reguladores estão usando como orientação de licenciamento de fato. O domínio regulatório torna-se um fosso competitivo; as empresas que negociam direitos de retirada de vários anos podem se isolar dos custos e agilizar a construção, enquanto os adotantes tardios enfrentam choques tarifários e atrasos em audiências públicas. O momentum de consolidação favorece os hiperescaladores com capital abundante e as redes de colocation experientes, prenunciando maior concentração ao longo do horizonte de previsão.

Líderes do Setor de Consumo de Água em Data Centers do Canadá

Cologix Inc.

Equinix Inc.

Digital Realty Trust Inc.

Microsoft Corporation

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A eStruxture Data Centers comprometeu CAD 750 milhões para um campus de 36 MW em Calgary que abastecerá 80% da água de resfriamento com efluente com tratamento terciário.

- Outubro de 2024: A Vantage Data Centers adicionou 18 MW no Quebec, implantando tanques de imersão que exportam calor para a rede de energia de distrito de Montreal.

- Setembro de 2024: A OVHcloud alocou CAD 145 milhões para expandir sua sala em Toronto, combinando pré-resfriamento adiabático com um acordo de efluente tratado cobrindo 60% da retirada.

- Agosto de 2024: A Microsoft fez parceria com a Enwave Energy para monetizar 15 MW de calor residual de sua instalação em Toronto.

Escopo do Relatório do Mercado de Consumo de Água em Data Centers do Canadá

O Relatório do Mercado de Consumo de Água em Data Centers do Canadá segmenta o mercado por Fonte de Abastecimento de Água (Potável, Não Potável e Outras Alternativas), Tipo de Data Center (Empresarial, Colocation e Provedores de Serviços em Nuvem), Tamanho (Mega, Massivo, Grande, Médio e Pequeno) e Tecnologia de Resfriamento (Imersão em Líquido, Resfriamento Líquido Direto ao Chip, Sistemas de Água Gelada, Adiabático e Resfriamento Híbrido). As Previsões são Apresentadas em Termos de Volume (Bilhões de Litros).

| Água Potável |

| Água Não Potável |

| Outras Fontes Alternativas |

| Empresarial |

| Colocation |

| Provedores de Serviços em Nuvem |

| Mega |

| Massivo |

| Grande |

| Médio |

| Pequeno |

| Resfriamento por Imersão em Líquido |

| Resfriamento Líquido Direto ao Chip |

| Sistemas de Água Gelada |

| Resfriamento Adiabático |

| Resfriamento Híbrido |

| Por Fonte de Abastecimento de Água | Água Potável |

| Água Não Potável | |

| Outras Fontes Alternativas | |

| Por Tipo de Data Center | Empresarial |

| Colocation | |

| Provedores de Serviços em Nuvem | |

| Por Tamanho de Data Center | Mega |

| Massivo | |

| Grande | |

| Médio | |

| Pequeno | |

| Por Tecnologia de Resfriamento | Resfriamento por Imersão em Líquido |

| Resfriamento Líquido Direto ao Chip | |

| Sistemas de Água Gelada | |

| Resfriamento Adiabático | |

| Resfriamento Híbrido |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da demanda de água dos data centers do Canadá em 2026?

O tamanho do mercado de consumo de água em data centers do Canadá foi de 69,54 bilhões de litros em 2026.

Qual é a taxa de crescimento esperada até 2031?

As retiradas totais devem crescer a um CAGR de 7,41% (2026-2031), atingindo 99,34 bilhões de litros até 2031.

Qual método de resfriamento está se expandindo mais rapidamente?

O resfriamento por imersão em líquido está avançando a um CAGR de 9,28% porque permite o reaproveitamento lucrativo de calor.

Por que as fontes não potáveis estão ganhando participação?

O efluente tratado protege os projetos dos limites municipais e já abastece 54,05% do total de retiradas.

Quais províncias oferecem a política hídrica mais favorável?

Quebec e Colúmbia Britânica combinam energia renovável de baixo custo, licenças de retirada de vários anos e créditos fiscais que recompensam a recuperação de calor.

Quais riscos poderiam desacelerar as adições futuras de capacidade?

Atrasos em licenças, aumento das tarifas de água e esgoto e oposição das comunidades em zonas sensíveis à seca poderiam prejudicar os pipelines de projetos.

Página atualizada pela última vez em: