Tamanho e Participação do Mercado de Revestimentos Arquitetônicos do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

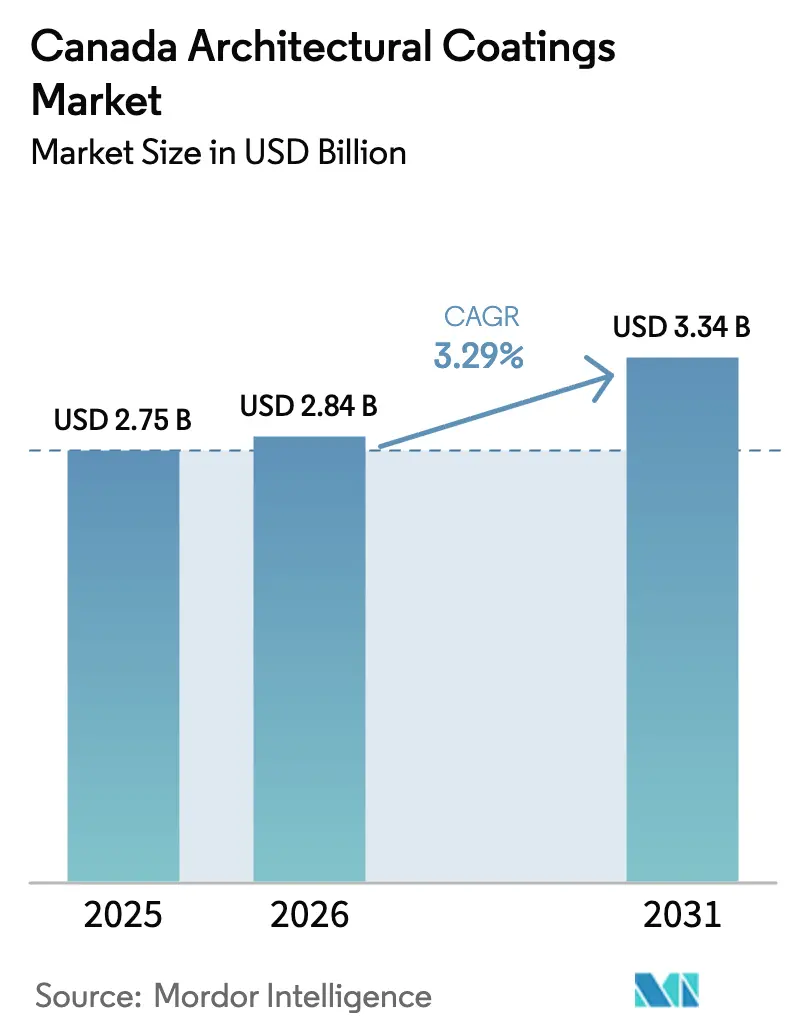

| Tamanho do mercado no ano base (2025) | 2.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Arquitetônicos do Canadá por Mordor Intelligence

Espera-se que o tamanho do Mercado de Revestimentos Arquitetônicos do Canadá cresça de USD 2,75 bilhões em 2025 para USD 2,84 bilhões em 2026, com previsão de atingir USD 3,34 bilhões até 2031, a um CAGR de 3,29% no período de 2026-2031. Esta expansão é impulsionada por regulamentações rigorosas de COV (Compostos Orgânicos Voláteis), aumento dos gastos com reformas e ciclos sustentados de repintura residencial que se reduziram para 8–12 anos em relação à norma histórica de 15 anos. A pressão regulatória elevou os sistemas de base aquosa de alternativa a padrão predefinido, enquanto a química adaptada ao clima e o varejo por comércio eletrônico estão abrindo novos fluxos de receita. Os fabricantes capazes de equilibrar as oscilações nos custos de matérias-primas, investir em plataformas digitais de cores e oferecer formulações para clima frio estão posicionados para ganhar participação de mercado no mercado de Revestimentos Arquitetônicos do Canadá. O posicionamento competitivo agora depende menos da quantidade de lojas e mais da resiliência da cadeia de suprimentos, profundidade de P&D e alcance omnicanal, à medida que os preços crescentes do dióxido de titânio e a escassez de mão de obra comprimem as margens. A trajetória estável confirma o papel do Canadá como um mercado maduro, porém orientado à inovação, dentro da América do Norte, onde a conformidade ambiental molda cada decisão estratégica no mercado de revestimentos arquitetônicos do Canadá.

Principais Conclusões do Relatório

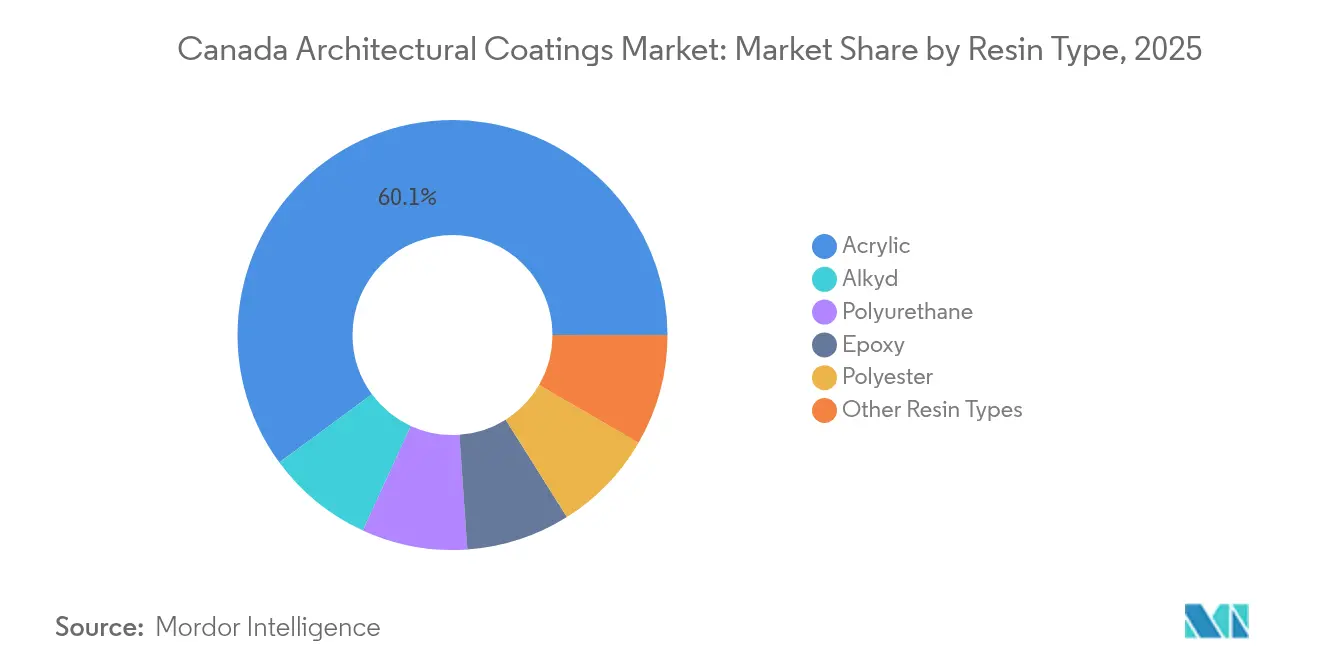

- Por tipo de resina, o acrílico representou a maior participação de 60,10% em 2025, e espera-se que cresça a um CAGR de 3,82% durante o período de previsão (2026-2031).

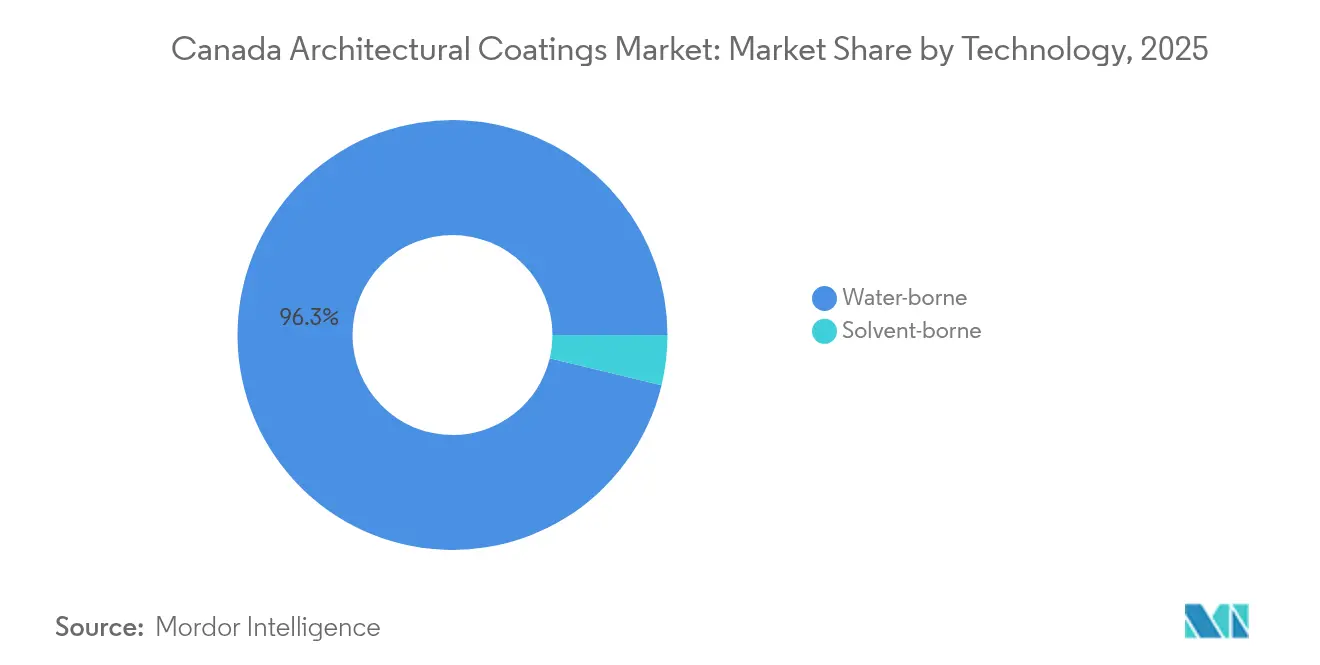

- Por tecnologia, os sistemas de base aquosa representaram 96,25% do tamanho do mercado de Revestimentos Arquitetônicos do Canadá em 2025 e devem avançar a um CAGR de 3,47% até 2031.

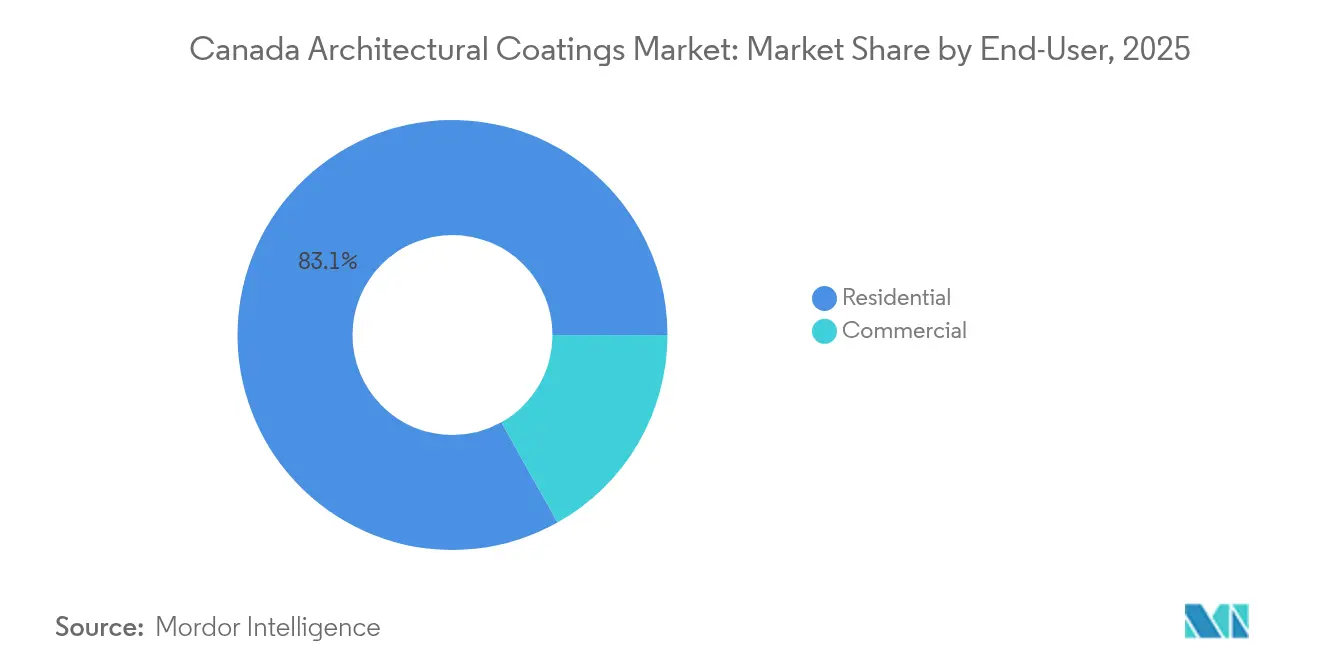

- Por usuário final, o segmento residencial deteve uma participação de 83,12% do tamanho do mercado de Revestimentos Arquitetônicos do Canadá em 2025, enquanto as aplicações comerciais devem se expandir a um CAGR de 3,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos Arquitetônicos do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de reformas no parque habitacional envelhecido | +1.0% | Nacional, concentrado em Ontário, Quebec, Colúmbia Britânica | Médio prazo (2-4 anos) |

| Regulamentações de COV mais rígidas acelerando a transição para base aquosa | +0.8% | Nacional, com variações provinciais | Longo prazo (≥ 4 anos) |

| Surto de varejo de tintas por DIY e comércio eletrônico pós-COVID | +0.6% | Nacional, centros urbanos liderando a adoção | Curto prazo (≤ 2 anos) |

| Construção em madeira indígena impulsionando revestimentos especiais | +0.4% | Regiões do norte, Colúmbia Britânica, Alberta | Longo prazo (≥ 4 anos) |

| Adoção de visualização de cores por IA e tingimento digital | +0.3% | Centros urbanos, principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Reformas no Parque Habitacional Envelhecido

Quase 46% dos domicílios canadenses realizaram reformas relacionadas à pintura nos últimos 12 meses, e o gasto médio com reformas dobrou para CAD 19.000 (USD 14.100) desde 2019[1]Statistics Canada, "Gastos Domésticos em Reformas Residenciais, 2025," statcan.gc.ca. As residências construídas entre as décadas de 1960 e 1980 respondem pela maior parte da demanda por repintura, reduzindo os ciclos para 8–12 anos. Acabamentos interiores premium com maior resistência à lavagem e baixo odor agora atingem preços mais elevados, reposicionando os revestimentos de produtos discricionários a essenciais. Tanto contratados quanto consumidores do segmento DIY estão migrando para primers tolerantes à superfície que compensam as condições subótimas de substrato comuns em habitações mais antigas. O consequente aumento em volume e valor sustenta firmemente ganhos constantes para o mercado de revestimentos arquitetônicos do Canadá nos canais de repintura.

Regulamentações de COV Mais Rígidas Acelerando a Transição para Base Aquosa

Os limites federais estabelecem que os revestimentos arquitetônicos de interiores não podem ultrapassar 100 g/L de COV e os revestimentos de exteriores não podem ultrapassar 150 g/L de COV, garantindo que a tecnologia de base aquosa detenha uma participação de 96,39% em todo o país. A Colúmbia Britânica e o Quebec estabelecem limites adicionais, levando os formuladores a buscar emissões ainda mais baixas. Os investimentos em tecnologia de surfactante e coalescentes avançados agora proporcionam fluxo e nivelamento equiparáveis aos produtos de base solvente, mesmo em temperaturas de aplicação de 2°C. Essas salvaguardas regulatórias elevaram as barreiras para pequenos produtores que carecem de escala de P&D, consolidando efetivamente o poder de mercado no mercado de revestimentos arquitetônicos do Canadá entre empresas com profunda expertise em formulação e histórico de conformidade.

Surto de Varejo de Tintas por DIY e Comércio Eletrônico Pós-COVID

A atividade DIY disparou durante os lockdowns, tornando a pintura de interiores o principal projeto caseiro do Canadá. A penetração do comércio eletrônico saltou de insignificante para uma participação de um dígito médio em menos de dois anos, à medida que os consumidores adotaram cada vez mais o modelo clique e retire ou entrega em domicílio. Os varejistas responderam com aplicativos virtuais de visualização de ambientes, retirada de tingimento na calçada e opções rápidas de atendimento. As grandes marcas com lojas digitais integradas e APIs de inventário capturaram o crescimento inicial, enquanto os revendedores independentes se voltaram para serviços de valor agregado, como consultoria de cores no mesmo dia. A mudança de comportamento é duradoura, sustentando o investimento omnicanal e canalizando volume incremental para o mercado de revestimentos arquitetônicos do Canadá.

Construção em Madeira Indígena Impulsionando Revestimentos Especiais

Edifícios de média altura em madeira maciça e projetos de comunidades indígenas estão em ascensão, particularmente na Colúmbia Britânica e no Norte. A aceitação pelo Código Nacional de Construção de estruturas em madeira maciça de 12 andares ressalta a demanda por revestimentos resistentes ao fogo e respiráveis que preservem a estética da madeira[2]Conselho Nacional de Pesquisa do Canadá, "Estudo de Desempenho de Revestimentos em Clima Frio," nrc.canada.ca. Os formuladores estão desenvolvendo camadas intumescentes compatíveis com substratos de cedro e abeto que atendem aos requisitos de propagação de chamas da norma CAN/ULC-S102. Embora nicho em termos de litros, essas linhas especiais comandam margens premium e reforçam as credenciais de sustentabilidade em todo o mercado de revestimentos arquitetônicos do Canadá.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos voláteis de TiO₂ e resinas petroquímicas | –0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada | –0.5% | Províncias ocidentais, nacional | Médio prazo (2–4 anos) |

| Curta temporada de construção por condições climáticas | –0.3% | Regiões do norte, províncias das Pradarias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de TiO₂ e Resinas Petroquímicas

Os preços à vista do dióxido de titânio continuam vulneráveis a choques de oferta, e os insumos de resinas petroquímicas acompanham de perto as oscilações do petróleo bruto, expondo os fabricantes a repentinas erosões de margens. A mineração doméstica de TiO₂ oferece isolamento parcial, mas os benchmarks globais ditam as renegociações de contratos. A participação em licitações de obras comerciais a preço fixo aumenta o risco quando os custos de repasse ficam defasados em relação aos picos de preços dos insumos. As despesas com resinas, que podem representar até 40% dos custos de formulação, obrigam as empresas a adotar estratégias de hedge, aquisição de múltiplas fontes e incentivos para pedidos antecipados. Alguns produtores aceleram projetos-piloto de resinas de base biológica para moderar a exposição, embora persistam lacunas de desempenho para tintas de acabamento de alto tráfego.

Escassez de Mão de Obra Qualificada Afeta a Qualidade de Aplicação

O número de profissionais de ofício caiu 5,7% entre 2016 e 2021, e apenas 14,8% dos pintores possuem certificações, limitando a capacidade de aplicação e aumentando a incidência de garantias. As províncias ocidentais enfrentam concorrência salarial de projetos no setor de energia, que atraem mão de obra para longe dos ofícios de acabamento. Os fabricantes respondem com revestimentos de tempo aberto estendido que nivelam apesar da técnica de novatos e com academias para contratados que oferecem clínicas móveis de equipamentos de pulverização. No entanto, os atrasos em obras e as preocupações com qualidade podem adiar os cronogramas de repintura, reduzindo os litros de curto prazo no mercado de revestimentos arquitetônicos do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do Acrílico Impulsiona a Inovação

As plataformas acrílicas representaram 60,10% da participação de mercado de revestimentos arquitetônicos do Canadá em 2025 e devem crescer a um CAGR de 3,82% até 2031. Sua química equilibra custo, faixa de temperatura de flexão e conformidade com baixo teor de COV, sustentando a demanda durante todo o ano. Os alquídicos, embora penalizados pelas regras de COV, mantêm uma posição em esmaltes de acabamento e restaurações históricas onde o fluxo é primordial. As químicas de poliuretano e epóxi ocupam nichos de durabilidade em corredores de saúde e institucionais. Os pós de poliéster atendem a fachadas de metal para fabricantes originais (OEM), enquanto as resinas "outras" capturam híbridos de base biológica emergentes que abordam cláusulas de aquisição de sustentabilidade.

A inovação concentra-se em látices acrílicos modificados que solidificam a 2°C, adicionando semanas valiosas às estações de transição. O Conselho Nacional de Pesquisa validou a adesão de tais sistemas à madeira úmida, encorajando os contratados a estender a produção para o final do outono. Os fornecedores integram polímeros de auto-reticulação para melhorar a resistência à lavagem, enquanto os acabamentos foscos e mate se alinham com as tendências de design para interiores com brilho mínimo. Os ganhos incrementais contínuos garantem que os acrílicos permaneçam o pilar padrão do mercado de revestimentos arquitetônicos do Canadá.

Por Tecnologia: Supremacia da Base Aquosa Remodela a Concorrência

Os formatos de base aquosa representam 96,25% da divisão tecnológica, deixando os de base solvente em uma cauda marginal de 3,75% que atende a retoques industriais e trabalhos em metal de patrimônio histórico. O crescimento anual para base aquosa se mantém próximo à média do mercado, a 3,47%, mas drena volume dos nichos de base solvente remanescentes à medida que os aditivos fecham as lacunas de desempenho. As linhas zero-COV com acrílicos modificados por poliuretano estão ganhando força em reformas hospitalares, onde os créditos de qualidade do ar interno são altamente valorizados. Os sistemas de base solvente persistem onde os limites de cura em frio ou os ciclos de linha de produção exigem evaporação rápida do solvente.

A ascendência da base aquosa reorganiza as classificações dos fornecedores: as empresas com reatores-piloto para ensaios de resinas em pequenos lotes iteram rapidamente, enquanto as marcas dependentes de terceirização de produção lutam com a agilidade de formulação. As bases de tingimento digital são universalmente de base aquosa, alinhando a supremacia tecnológica com o merchandising varejista. Este status de quase monopólio sustenta a estabilidade das margens, pois os índices de matérias-primas para ligantes de base aquosa são menos voláteis do que os dos aromáticos, facilitando a previsão de custos em todo o mercado de Revestimentos Arquitetônicos do Canadá.

Por Usuário Final: Crescimento Comercial Supera o Volume Residencial

As repinturas residenciais sustentam 83,12% da demanda de 2025, impulsionadas pelo gasto médio em reformas de CAD 19.000 e pela participação de 46% dos domicílios. A participação do segmento DIY permanece elevada, mas pintores profissionais capturam interiores premium com acabamentos lavável e antimicrobiano em casca de ovo. O marketing de tendências de cores, exemplificado pelo Blue Nova CC-860 da Benjamin Moore, estimula uma rotatividade de paleta mais rápida e litros incrementais por projeto.

As instalações comerciais — abrangendo saúde, escritórios e educação — devem se expandir a um CAGR de 3,45% até 2031, superando as taxas de crescimento de volume residencial. Os programas federais de retrofit canalizam CAD 81 bilhões em melhorias de envoltória energeticamente eficientes, especificando revestimentos de telhado de alta refletância e produtos de interiores de baixo odor. Os gestores de instalações priorizam os custos do ciclo de vida, optando por fachadas elastoméricas de 15 anos em vez das opções planas mais baratas de 7 anos. A conformidade com o Green Seal ou o LEED v4 orienta cada vez mais os especificadores para fórmulas sem formaldeído, deslocando o mix de produtos para as faixas ultrapremium no mercado de Revestimentos Arquitetônicos do Canadá.

Análise Geográfica

Ontário e Quebec consomem conjuntamente cerca de 60% dos litros nacionais, graças aos seus densos parques habitacionais e aos ativos programas de reforma de condomínios. Os ciclos de repintura a cada 10 anos para corredores de áreas comuns garantem uma demanda urbana de base previsível. Os acabamentos de parede em acetinado de base aquosa, adaptados a elevadores de alto tráfego, dominam as licitações no cinturão de arranha-céus dos anos 1970 de Toronto.

A mentalidade costeira da Colúmbia Britânica impulsiona os consumidores em direção a rótulos de ultra-baixo teor de COV e de base biológica antes dos mandatos federais. Os invernos amenos da província permitem retoques externos quase durante todo o ano, suavizando os cronogramas de produção das fábricas. Os subsídios municipais de Vancouver para interiores de baixa emissão amplificam ainda mais a adoção de produtos premium.

Alberta e Saskatchewan experimentam variações de temperatura de 40°C entre janeiro e julho. Os acrílicos reforçados com policarbonato classificados para aplicação a –10°C registram grande demanda na primavera, à medida que as equipes se apressam para superar os descongelamentos repentinos. As oscilações nos preços dos recursos impulsionam a manutenção comercial: quando os royalties do petróleo aumentam, os acampamentos de oleodutos e as oficinas de equipamentos encomendam epóxis de filme espesso para proteção de aço, elevando os volumes regionais acima da tendência.

O Canadá Atlântico — embora com participação de apenas um dígito médio — valoriza os acrílicos modificados com alquídico resistentes ao mofo e à salinidade oceânica para residências de revestimento de madeira. Os contratados locais defendem híbridos alquídicos de secagem rápida que selam o cedro bruto antes do orvalho noturno.

Os territórios do Norte compram poucos litros, porém a preços elevados por litro. Os acabamentos superiores de polissiloxano de dois componentes com primers respiráveis protegem salas de aula modulares transportadas por via aérea para assentamentos em permafrost. As subvenções governamentais para obras de capital indígena garantem pedidos constantes, embora pequenos, proporcionando pontos de apoio para distribuidores ágeis no mercado de revestimentos arquitetônicos do Canadá.

As mudanças climáticas se sobrepõem a todas as regiões. O aquecimento em taxa duplicada acelera a exposição UV e os ataques de congelamento-descongelamento nos revestimentos, levando os especificadores a optar por sistemas com maior elasticidade e maior concentração volumétrica de pigmento. Os fabricantes com engenheiros de vendas regionais sintonizados com os fatores de estresse microclimáticos podem oferecer soluções personalizadas, garantindo a fidelidade dos contratados locais que navegam pela implacável variabilidade climática.

Cenário Competitivo

O mercado de Revestimentos Arquitetônicos do Canadá é concentrado. O engajamento digital define a nova linha de frente. As empresas que carecem de visualização em RA (Realidade Aumentada) ou entrega no dia seguinte perdem espaço nas disputas pelos orçamentos DIY dos millennials. No entanto, as lojas físicas continuam sendo cruciais para amostras táteis e correções de tingimento in loco. Os representantes técnicos localizados que solucionam problemas de umidade no canteiro de obras ou anomalias de tingimento reforçam ainda mais as vantagens relacionais em todo o mercado de revestimentos arquitetônicos do Canadá.

Líderes do Setor de Revestimentos Arquitetônicos do Canadá

Cloverdale Paint Inc.

Masco Corporation

PPG Industries, Inc.

The Sherwin-Williams Company

Benjamin Moore & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Rodda Paint Company, em parceria com o Cloverdale Group, sediado em Surrey, Canadá, anunciou a aquisição da Miller Paint Company, fabricante de revestimentos arquitetônicos nos Estados Unidos. Isso permitirá o compartilhamento de conhecimento do setor e de produtos no futuro.

- Dezembro de 2024: A PPG Industries, Inc. concluiu a venda de 100% de seu negócio de revestimentos arquitetônicos nos Estados Unidos (EUA) e no Canadá, a um valor de transação de USD 550 milhões, para a American Industrial Partners (AIP), uma investidora no setor industrial.

Escopo do Relatório do Mercado de Revestimentos Arquitetônicos do Canadá

Comercial e Residencial são cobertos como segmentos por Usuário Final Secundário. Base Solvente e Base Aquosa são cobertos como segmentos por Tecnologia. Acrílico, Alquídico, Epóxi, Poliéster e Poliuretano são cobertos como segmentos por Resina.

| Acrílico |

| Alquídico |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros Tipos de Resina |

| Base Aquosa |

| Base Solvente |

| Residencial |

| Comercial |

| Por Tipo de Resina | Acrílico |

| Alquídico | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros Tipos de Resina | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Por Usuário Final | Residencial |

| Comercial |

Definição de mercado

- COMERCIAL - O Setor Comercial inclui as tintas e revestimentos utilizados em hotéis, hospitais, instituições de ensino, instituições governamentais e shoppings, entre outros. O escopo não inclui tintas e revestimentos utilizados em aplicações de infraestrutura.

- RESIDENCIAL - Esta seção inclui tintas e revestimentos de interiores e exteriores utilizados em edifícios residenciais.

- ÁREA CONSTRUÍDA - A área construída total compreende tanto a área construída existente quanto a nova, para os usuários finais secundários considerados no estudo.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de usuário final específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes, com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários.

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura