Taille et Part du Marché des Adhésifs au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

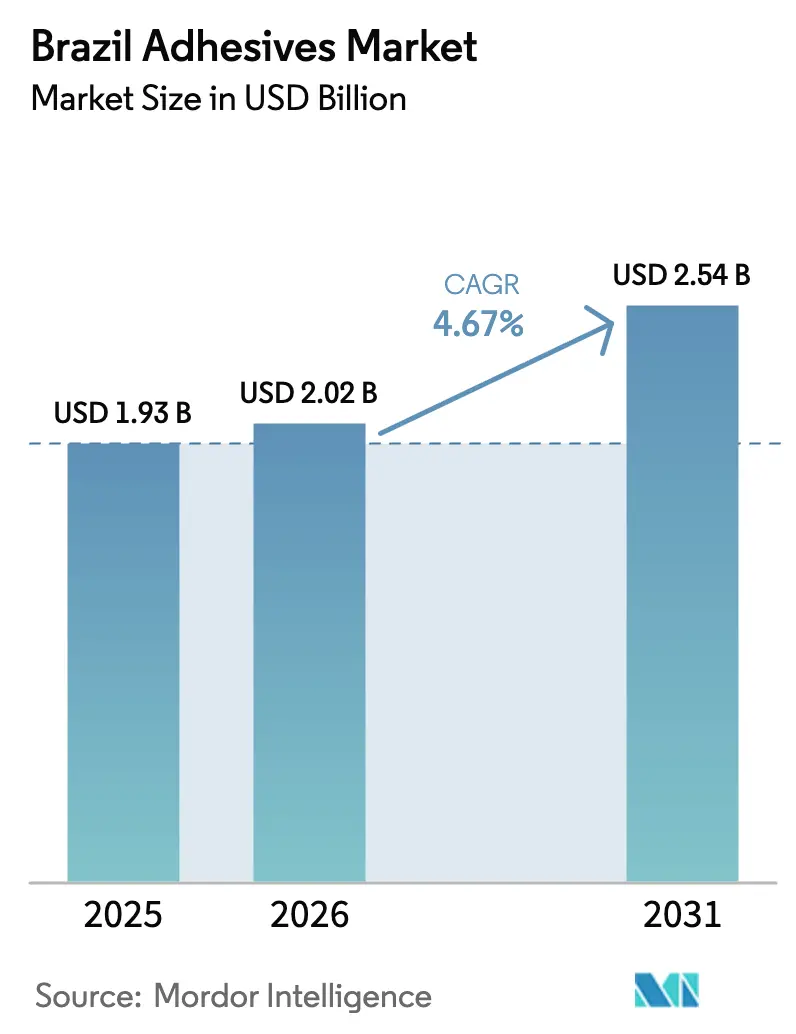

| Taille du marché de l'année de base (2025) | 1.93 Milliards de dollars |

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 2.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs au Brésil par Mordor Intelligence

La taille du Marché des Adhésifs au Brésil était évaluée à 1,93 milliard USD en 2025 et devrait croître de 2,02 milliards USD en 2026 pour atteindre 2,54 milliards USD d'ici 2031, à un CAGR de 4,67 % durant la période de prévision (2026-2031). Les évolutions de la demande des consommateurs en matière d'emballage, conjuguées à l'expansion des projets d'infrastructure fédéraux et à une orientation réglementaire vers les formulations à faible teneur en COV, stimulent des gains de volume réguliers sur le marché des adhésifs. Ces développements réduisent également la volatilité qui a historiquement affecté ce segment cyclique. Les technologies à base d'eau, déjà à l'avant-garde de l'emballage et de l'étiquetage à haut débit, sont bien positionnées pour maintenir leur dominance, notamment à mesure que l'ANVISA resserre les normes d'émission de solvants. À mesure que des secteurs tels que l'aérospatiale, l'énergie éolienne et les véhicules électriques se développent, ils adoptent de plus en plus des systèmes réactifs pour le collage structural allégé, une exigence que les fixations mécaniques ne peuvent satisfaire. Dans un repositionnement stratégique, les multinationales réalignent leurs stratégies de chaîne d'approvisionnement en se rapprochant des utilisateurs finaux. En localisant la formulation et le prototypage, elles atténuent non seulement les défis logistiques, mais devancent également les spécialistes régionaux reconnus pour leur agilité.

Points Clés du Rapport

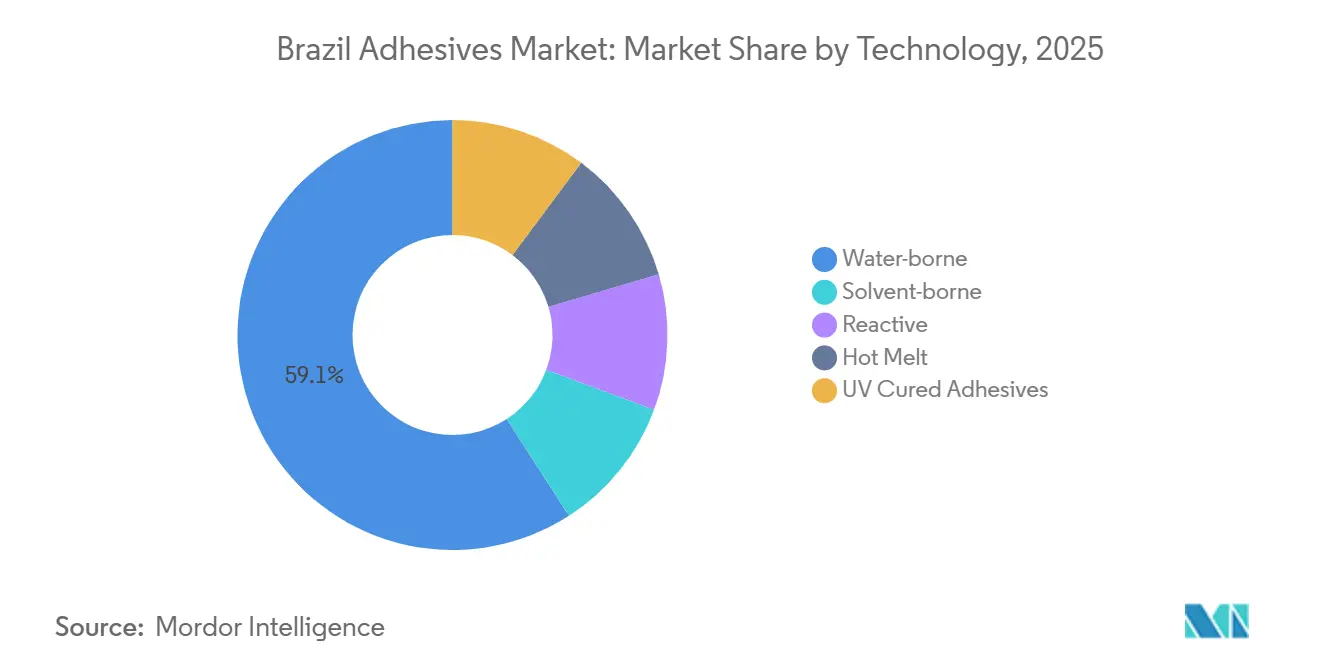

- Par technologie, les produits à base d'eau détenaient 59,12 % de la part du marché des adhésifs au Brésil en 2025. Les formulations réactives devraient enregistrer le CAGR le plus rapide de 5,12 % jusqu'en 2031.

- Par résine, les systèmes acryliques étaient en tête avec une part de 29,22 % de la taille du marché des adhésifs au Brésil en 2025. Les résines époxy progressent à un CAGR de 5,18 % entre 2026 et 2031.

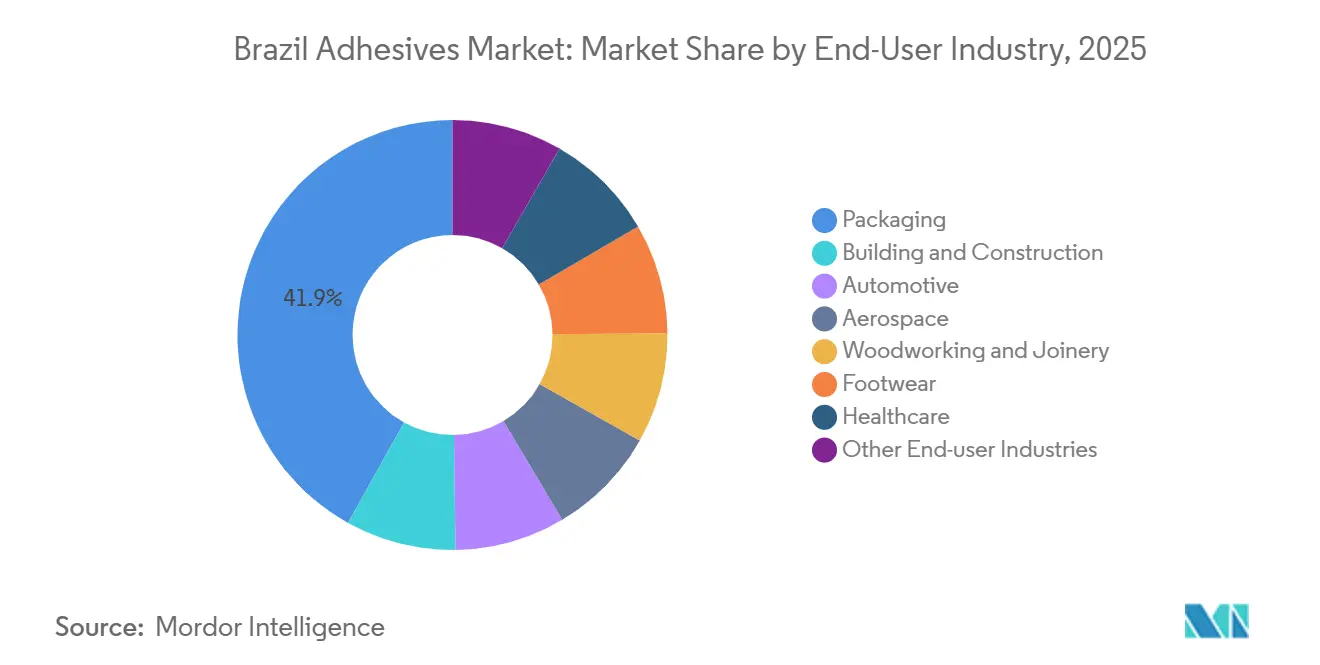

- Par industrie utilisatrice finale, l'emballage représentait 41,93 % de la part des revenus en 2025. Les applications aérospatiales devraient se développer à un CAGR de 6,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Adhésifs au Brésil

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du commerce électronique stimulant la demande d'emballages de consommation | +1.2% | National, concentré dans les zones métropolitaines de São Paulo, Rio de Janeiro et Minas Gerais | Moyen terme (2-4 ans) |

| Pipeline de dépenses d'infrastructure fédérale PAC-3 | +0.8% | National, avec des gains précoces dans les corridors du Sud-Est et du Nord-Est | Long terme (≥ 4 ans) |

| Évolution réglementaire vers les adhésifs à faible teneur en COV et biosourcés | +0.9% | National, piloté par l'ANVISA et les agences environnementales | Moyen terme (2-4 ans) |

| Adoption de rubans adhésifs spéciaux dans la logistique agroalimentaire | +0.5% | Régions Sud et Centre-Ouest (corridors soja, maïs, élevage bovin) | Court terme (≤ 2 ans) |

| Demande croissante d'adhésifs encapsulants pour modules photovoltaïques dans le solaire en toiture | +0.7% | National, avec concentration dans le Sud-Est (São Paulo, Minas Gerais) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du Commerce Électronique Stimulant la Demande d'Emballages de Consommation

D'ici 2025, les ventes au détail en ligne auront connu une croissance significative. Le secteur de l'emballage, soutenu par cette expansion, connaît une augmentation notable, notamment dans les adhésifs pour la fermeture de cartons, la stratification et les étiquettes. À mesure que les seuils de livraison gratuite diminuent, les transformateurs utilisent de plus en plus des adhésifs thermofusibles et des adhésifs acryliques sensibles à la pression. Ces adhésifs permettent l'utilisation de substrats plus minces sans compromettre la résistance du joint. Suite au règlement Rapid Pix, les expéditions par abonnement ont augmenté, stimulant la demande d'adhésifs de la part des marques de vente directe aux consommateurs. Les récentes réformes sur les droits de douane transfrontaliers ont réduit l'avantage tarifaire des importations, bénéficiant aux transformateurs locaux spécialisés dans les personnalisations rapides de formats d'emballage. De plus, les investissements dans la stratification sans solvant élargissent le marché des dispersions acryliques à base d'eau et des polyuréthanes réactifs. Ces matériaux respectent les nouvelles limites de COV tout en maintenant les performances de barrière requises par les propriétaires de marques multinationales.

Évolution Réglementaire vers les Adhésifs à Faible Teneur en COV et Biosourcés

En février 2025, la Résolution 961 de l'ANVISA a approuvé de nouveaux monomères pour le contact alimentaire. Cependant, elle a resserré les plafonds de migration, poussant les formulateurs à valider de nouveaux certificats ou à quitter des niches lucratives. Enraciné dans la Loi 15 022/2024, ce décret introduit un Inventaire National, qui impose des redevances annuelles et met l'accent sur la gestion des risques pour les substances signalées comme dangereuses par le SGH[1]Ministério do Meio Ambiente, "Décret réglementant la Loi 15 022/2024," gov.br. Tandis que les multinationales renforcent la recherche et le développement biosourcés et poursuivent la certification par bilan massique, les producteurs régionaux se concentrent sur des acryliques à base d'eau rentables pour répondre aux demandes nationales de construction et d'emballage. Des revues académiques soulignent la protéine de soja, l'amidon de manioc et la lignine comme les matières premières locales les plus rentables. Cependant, des défis tels que la résistance à l'humidité et la vitesse de durcissement continuent d'entraver les lignes de production à grande vitesse. L'évolution du paysage réglementaire crée une division : une faction prône des exportations axées sur la durabilité, tandis que l'autre reste concentrée sur les marchés intérieurs sensibles aux prix.

Demande Croissante d'Adhésifs Encapsulants pour Modules Photovoltaïques dans le Solaire en Toiture

La hausse des tarifs d'électricité a provoqué une forte augmentation de l'adoption du solaire en toiture. Cette tendance amplifie la demande d'encapsulants en silicone et en époxy modifié, conçus pour résister aux cycles thermiques de -40 °F à +185 °F sur 25 ans. Les modules bifaciaux verre-verre, qui nécessitent plus d'adhésif par panneau, exigent également des adhésifs spécialement formulés avec une expansion thermique adaptée pour réduire les contraintes d'interface. En réponse, les fournisseurs lancent des silicones monocomposants à durcissement par humidité et des acryliques à durcissement aux UV. Ces avancées raccourcissent non seulement les cycles de stratification, mais aident également les assembleurs à réduire les coûts de main-d'œuvre. Cependant, les obstacles à la certification de TÜV et UL posent des défis de formulation, protégeant les acteurs établis grâce à leurs données d'essais propriétaires. Bien que les retards d'interconnexion au réseau dans certains États aient ralenti les installations, les incitations et les initiatives de comptage net offrent des perspectives moyennement optimistes à moyen terme.

Infrastructure Fédérale et Activité de Construction

Le plan PAC-3 du Brésil canalise des fonds publics vers les routes, le logement et l'assainissement. Cette initiative est susceptible d'élever la demande de ciment et d'adhésifs connexes durant la période de prévision 2026-2031. L'expansion stratégique de Sika à Belo Horizonte renforce la capacité en adjuvants, tirant parti de la prééminence du Minas Gerais dans le béton et de sa logistique minière. Les adhésifs pour carrelage gagnent du terrain, éclipsant les mortiers traditionnels sable-ciment. Cette tendance est attribuée aux avantages des lits plus minces et des temps de durcissement accélérés, qui améliorent l'efficacité des projets. Les modules préfabriqués utilisent désormais des adhésifs structuraux pour assembler des panneaux composites et des fenêtres de manière transparente, réduisant considérablement la main-d'œuvre sur site. De plus, les réglementations en matière de sécurité incendie et de qualité de l'air intérieur poussent les prescripteurs vers des produits à faibles émissions, offrant aux leaders techniques une plus grande flexibilité tarifaire.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plafonds d'émission de solvants ANVISA plus stricts | -0.6% | National, affectant toutes les installations de fabrication et la conformité à l'importation | Court terme (≤ 2 ans) |

| Goulots d'étranglement chroniques du fret routier gonflant les coûts de distribution | -0.4% | National, plus aigu dans les régions Nord et Nord-Est ; impact modéré dans le Centre-Ouest | Moyen terme (2-4 ans) |

| Pénurie de la chaîne d'approvisionnement nationale en produits chimiques de plateforme biosourcés | -0.3% | National, avec le plus grand impact sur les formulateurs poursuivant le développement de produits durables dans le corridor industriel du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds d'Émission de Solvants ANVISA Plus Stricts

En mars 2024, la RDC 847 a élargi sa surveillance basée sur les risques, passant des peintures aux adhésifs. Ce changement oblige les déclarants à soumettre des dossiers de migration, de toxicologie et d'efficacité, pesant sur les budgets des petites et moyennes entreprises (PME). Les transformateurs sont désormais tenus de moderniser leurs lignes de production pour accueillir des grades à base d'eau ou réactifs, un changement qui exige à la fois un investissement en capital et une formation. L'application de ces réglementations varie selon les États, ce qui amène les formulateurs à gérer plusieurs unités de gestion des stocks (UGS) pour assurer la conformité partout, ce qui, à son tour, réduit leurs économies d'échelle. De plus, la liste des priorités en matière de risques suggère que les monomères courants, tels que le toluène di-isocyanate, pourraient bientôt faire l'objet de restrictions progressives, introduisant un risque supplémentaire de reformulation.

Goulots d'Étranglement Chroniques du Fret Routier Gonflant les Coûts de Distribution

Au Brésil, les routes jouent un rôle central dans le transport des marchandises. Cependant, des défis tels que la congestion, la hausse des prix du carburant et les péages obligent les fournisseurs d'adhésifs à recourir à des camions à température contrôlée. Ces camions augmentent les coûts opérationnels et font face à des défis supplémentaires pendant la saison des récoltes, lorsque la capacité est limitée. Les distributeurs plus petits, quant à eux, maintiennent un stock de sécurité plus élevé. Cette approche immobilise leur fonds de roulement, en particulier pour les produits ayant une durée de conservation plus courte. De plus, les inspections douanières sur les matières dangereuses peuvent prolonger les délais de livraison jusqu'à trois jours, compromettant les engagements de livraison juste-à-temps aux grands transformateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Formulations à Base d'Eau Ancrent les Volumes, les Systèmes Réactifs Captent les Marges

Les produits à base d'eau détenaient une part de 59,12 % du marché des adhésifs au Brésil en 2025, soulignant une tendance vers la conformité réglementaire et une sécurité accrue dans la manipulation en usine. Les émulsions acryliques et d'acétate de vinyle-éthylène sont privilégiées par les transformateurs d'emballages et d'étiquettes pour leurs propriétés de séchage rapide et leur faible odeur, notamment sur les enduiseuses à grande vitesse. Les lignes de stratification de films souples ont été dynamisées par des mélanges de polyuréthane sans solvant et d'acryliques à base d'eau. Les thermofusibles, appréciés pour leur absence de COV et leurs capacités de collage instantané, dominent à la fois la reliure et l'assemblage de couches, assurant des lignes de production sans interruption. Les systèmes réactifs sont en voie d'atteindre un CAGR de 5,12 % jusqu'en 2031, portés par l'adoption d'époxy et de polyuréthane dans l'aérospatiale, le collage des coques de pales d'éoliennes et l'assemblage de batteries de véhicules électriques, où l'intégrité du collage et la résistance à la chaleur surpassent les fixations mécaniques. Bien que soumises aux pressions des réglementations sur les COV, les formulations à base de solvant continuent de servir les industries de la chaussure et du cuir, où l'adhérence immédiate est essentielle. Bien que les produits réticulés aux UV occupent une niche, ils connaissent une croissance dans l'électronique et les dispositifs médicaux, portés par la baisse des prix des lampes LED et les avancées dans la distribution de précision. Le Centre d'Inspiration Amérique Latine de Henkel à Jundiaí, inauguré fin 2025, prototypise des grades à base d'eau et réactifs de nouvelle génération. Ceux-ci sont spécifiquement conçus pour les substrats brésiliens, accélérant le délai de mise sur le marché pour les transformateurs en quête de collages conformes LEED[2]Henkel, "Henkel va construire un nouveau Centre d'Inspiration," henkel.in.

Par Résine : Polyvalence Acrylique Versus Performance Époxy

Les systèmes acryliques représentaient une part de 29,22 % en 2025, grâce à leur rentabilité et leur compatibilité avec de multiples plateformes, des formulations à base d'eau aux thermofusibles. Les polymères acryliques, essentiels dans les rubans et étiquettes sensibles à la pression, maintiennent un équilibre délicat entre adhérence et cisaillement, les rendant indispensables dans les unités de réfrigération et les zones thermiques du compartiment moteur. Les grades époxy, dont la croissance est prévue à un CAGR de 5,18 % jusqu'en 2031, bénéficient des vents favorables des panneaux de fuselage composites, des pales d'éoliennes et des circuits imprimés qui exigent résistance, endurance thermique et résistance chimique. L'industrie automobile privilégie les polyuréthanes pour leur flexibilité et leur compatibilité avec les oléfines thermoplastiques, les rendant idéaux pour les intérieurs et les joints d'étanchéité. Les cyanoacrylates, connus pour leurs propriétés de durcissement rapide, dominent les réparations de précision dans le secteur médical et l'électronique, réduisant considérablement le temps de main-d'œuvre. Les copolymères VAE et EVA, choisis pour leur rentabilité, sont largement utilisés dans la menuiserie et la stratification du papier. Les silicones, malgré un tonnage plus faible, sont essentiels pour les joints haute température et l'encapsulation photovoltaïque en raison de leur stabilité aux UV et à la chaleur. Dans un mouvement stratégique, l'acquisition par Arkema des adhésifs de stratification de Dow a amélioré l'accès brésilien aux gammes sans solvant Adcote et Mor-Free, les intégrant dans la gamme sensible à la pression de Bostik et élargissant les choix de formulation sous un parapluie technique unifié.

Par Industrie Utilisatrice Finale : L'Échelle de l'Emballage Rencontre l'Élan Aérospatial

L'emballage a absorbé 41,93 % de la taille du marché des adhésifs au Brésil en 2025. Les transformateurs se sont de plus en plus tournés vers les films stratifiés, les cartons scellés et les étiquettes, répondant à la fois aux biens de consommation à rotation rapide et au secteur du commerce électronique en plein essor. Les acryliques à base d'eau et les polyuréthanes sans solvant ont principalement dominé la plupart des collages de films souples. Pendant ce temps, les érecteurs de caisses à grande vitesse ont efficacement fixé les rabats ondulés à l'aide de thermofusibles. Le secteur aérospatial, porté par les cellules riches en composites d'Embraer, mène la croissance à un CAGR de 6,49 % jusqu'en 2031. Ces cellules, respectant des normes aéronautiques strictes, dépendent d'époxys ignifuges à faible dégazage. Les initiatives gouvernementales de logement et l'essor des complexes commerciaux privés ont renforcé la demande d'adhésifs dans le secteur du bâtiment et de la construction. Dans ce domaine, on observe un changement notable car les mortiers de carrelage modifiés aux polymères et les mastics de panneaux supplantent de plus en plus les mélanges traditionnels sable-ciment. Avec la pénétration croissante des véhicules électriques, l'assemblage automobile se tourne vers des époxys à haut module et résistants aux chocs, ainsi que des charges thermiques. Dans la menuiserie, bien que les colles PVA restent la référence pour les meubles, les polyuréthanes à durcissement par humidité s'imposent progressivement pour la menuiserie extérieure. L'industrie de la chaussure, notamment dans les bottes haut de gamme et de sécurité, privilégie les ciments polyuréthane, mettant l'accent sur la résistance aux solvants malgré le coût. Enfin, le secteur des dispositifs médicaux exploite les silicones biocompatibles et les acryliques à durcissement aux UV pour rationaliser et accélérer les lignes de production stériles.

Analyse Géographique

São Paulo, Rio de Janeiro et Minas Gerais sont les pôles dominants pour les industries automobile, de l'emballage et des biens de consommation dans le Sud-Est du Brésil. São Paulo se distingue par une forte concentration de lignes de stratification de films souples, de fabricants de carton ondulé et d'étiquettes, ce qui génère une demande robuste d'émulsions acryliques, de thermofusibles et de polyuréthanes réactifs. Pendant ce temps, le Minas Gerais, traditionnellement reconnu pour sa force minière, stimule non seulement la demande d'adhésifs pour ciment et carrelage, mais bénéficie également des opérations d'adjuvants en expansion de Sika, qui optimisent les chaînes d'approvisionnement pour la clientèle de la construction. Dans les régions du sud, des industries telles que le meuble, la chaussure et les denrées périssables en chaîne du froid prospèrent, s'appuyant sur des colles à bois PVA, des ciments polyuréthane pour chaussures et des rubans spéciaux pour assurer la stabilité des palettes. Les formulateurs brésiliens tirent parti des avantages tarifaires du Mercosur, facilitant les flux transfrontaliers vers l'Argentine et l'Uruguay. Le Nord-Est, dynamisé par une classe moyenne croissante et des avancées infrastructurelles, connaît une demande accrue d'adhésifs à base d'eau de commodité. Cependant, les coûts de fret élevés en provenance du Sud-Est favorisent un glissement vers l'entreposage local et la formulation en petits lots. Dans le Nord et le Centre-Ouest, la logistique d'exportation agroalimentaire dicte les schémas de consommation, notamment pour les rubans de renforcement d'emballages. Cependant, les goulots d'étranglement persistants des autoroutes dans ces zones gonflent les primes sur le fret à température contrôlée, resserrant les marges sur les grades à faible valeur ajoutée. Soulignant l'importance stratégique de la région, Henkel a établi son centre d'inspiration à Jundiaí, ciblant la co-création de produits au sein du corridor de transformateurs le plus dense du Brésil. Ces produits co-créés sont en voie d'obtenir des certifications prestigieuses telles que LEED Gold et WELL Silver, les rendant particulièrement attrayants pour les clients orientés vers l'exportation.

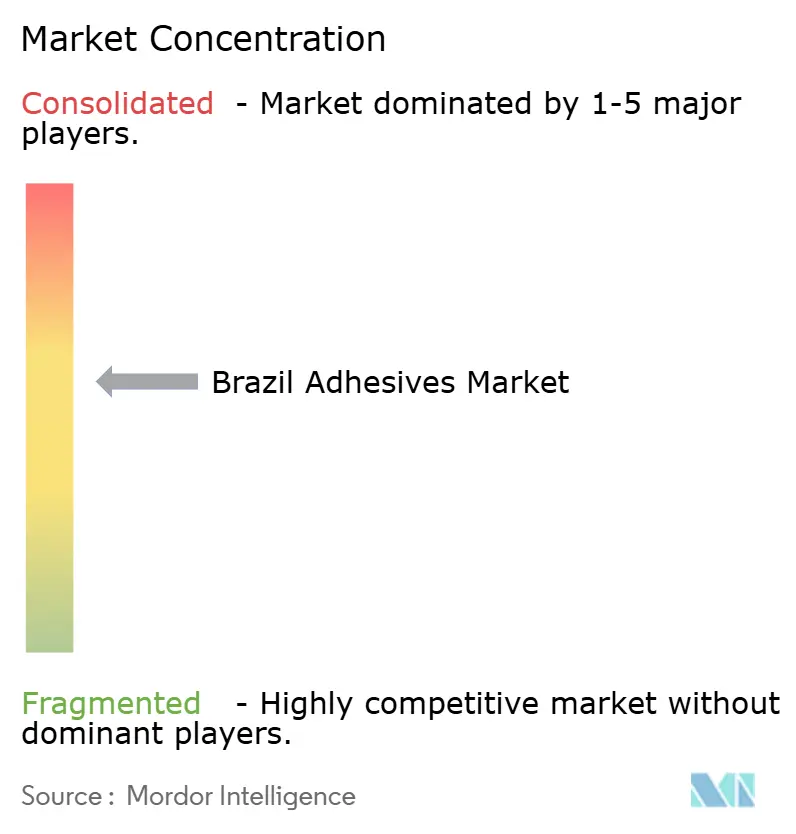

Paysage Concurrentiel

Le marché est modérément consolidé. Les géants multinationaux dominent les segments à haute performance, soutenus par des accréditations de certification, des services techniques et une recherche et développement intégrés. Pendant ce temps, les acteurs régionaux servent les PME en offrant des délais de livraison plus courts, une flexibilité de lots personnalisés et des commandes minimales plus petites. Il existe une impulsion pour l'innovation dans les espaces vierges, notamment dans les systèmes biosourcés qui capitalisent sur les sous-produits de soja et de pâte à papier du Brésil. Cependant, atteindre la parité de performance en matière de résistance à l'humidité reste un défi.

Leaders du Secteur des Adhésifs au Brésil

Henkel AG & Co. KGaA

3M

H.B. Fuller Company

Dow

Artecola Química

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : Arkema a finalisé l'acquisition de l'activité d'adhésifs de stratification pour emballages souples de Dow, ajoutant les marques Adcote et Mor-Free ainsi que cinq sites de production, impactant le marché des adhésifs au Brésil.

- Février 2024 : Henkel a annoncé la construction de son premier centre intégré d'innovation et de technologie en Amérique Latine, situé à Jundiaí, São Paulo. L'installation soutiendra l'unité commerciale Technologies Adhésives.

Périmètre du Rapport sur le Marché des Adhésifs au Brésil

Les adhésifs sont des substances qui assemblent ou collent deux surfaces ou plus en y adhérant. Ils constituent un type de matériau qui assure la cohésion entre différents substrats, créant un lien durable et souvent permanent. Les adhésifs sont utilisés dans diverses applications, des usages domestiques quotidiens aux procédés industriels et technologiques.

Le marché des adhésifs est segmenté par technologie, résine et industrie utilisatrice finale. Par technologie, le marché est segmenté en adhésifs à base d'eau, à base de solvant, réactifs, thermofusibles et réticulés aux UV. Par type de résine, le marché est segmenté en polyuréthane, époxy, acrylique, cyanoacrylate, VAE/EVA, silicone et autres résines. Par industrie utilisatrice finale, le marché est segmenté en bâtiment et construction, emballage, automobile, aérospatiale, menuiserie et ébénisterie, chaussure, santé et autres industries utilisatrices finales. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| À base d'eau |

| À base de solvant |

| Réactif |

| Thermofusible |

| Adhésifs Réticulés aux UV |

| Polyuréthane |

| Époxy |

| Acrylique |

| Cyanoacrylate |

| VAE/EVA |

| Silicone |

| Autres Résines |

| Bâtiment et Construction |

| Emballage |

| Automobile |

| Aérospatiale |

| Menuiserie et Ébénisterie |

| Chaussure |

| Santé |

| Autres Industries Utilisatrices Finales |

| Par Technologie | À base d'eau |

| À base de solvant | |

| Réactif | |

| Thermofusible | |

| Adhésifs Réticulés aux UV | |

| Par Résine | Polyuréthane |

| Époxy | |

| Acrylique | |

| Cyanoacrylate | |

| VAE/EVA | |

| Silicone | |

| Autres Résines | |

| Par Industrie Utilisatrice Finale | Bâtiment et Construction |

| Emballage | |

| Automobile | |

| Aérospatiale | |

| Menuiserie et Ébénisterie | |

| Chaussure | |

| Santé | |

| Autres Industries Utilisatrices Finales |

Définition du marché

- Industrie Utilisatrice Finale - Bâtiment et Construction, Emballage, Automobile, Aérospatiale, Menuiserie et Ébénisterie, Chaussure et Cuir, Santé et Autres sont les industries utilisatrices finales considérées dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le Polyuréthane, l'Époxy, l'Acrylique, le Cyanoacrylate, le VAE/EVA et le Silicone sont prises en compte

- Technologie - Aux fins de cette étude, les technologies adhésives À Base d'Eau, À Base de Solvant, Réactives, Thermofusibles et Réticulées aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Réticulé aux UV | Les adhésifs à durcissement aux UV induisent le durcissement et créent un lien permanent sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est l'opposé. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, un débit d'air moindre est nécessaire pour soulever ces matériaux, annulant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement