Tendances du marché de Des métaux de base Industrie

Demande croissante du secteur de la construction

- Choisis pour leur durabilité et leur résistance, les métaux communs utilisés dans lindustrie de la construction remplissent un large éventail de fonctions. Les plus courants d'entre eux sont l'aluminium et le cuivre.

- L'aluminium est couramment utilisé dans l'industrie de la construction car il est résistant à la corrosion, hautement conducteur et ductile. En raison de sa résistance aux intempéries, le métal est utilisé dans les fenêtres, les portes et les câbles, ainsi que dans la signalisation extérieure et les lampadaires. Le métal est transformé en feuilles, tubes et pièces moulées. Les conduits CVC, les toits, les murs et les poignées sont en aluminium. De plus, on les retrouve fréquemment dans le secteur de la construction.

- Les tubes à base de cuivre sont souvent utilisés pour construire des canalisations dans les bâtiments. Le cuivre est un métal ductile et malléable, résistant à la corrosion causée par leau et le sol. Il est également recyclable. Les tubes en cuivre se soudent facilement, formant des liaisons durables. Toutes ces propriétés rendent ce métal idéal pour la tuyauterie et les tubes. Les tubes en cuivre rigides sont idéaux pour les conduites d'eau chaude et froide du robinet dans les bâtiments, tandis que les tubes en cuivre souple sont fréquemment utilisés pour fabriquer des conduites de réfrigérant dans les systèmes CVC et les pompes à chaleur.

- Selon une étude de lInstitution of Civil Engineers (ICE), le secteur mondial de la construction devrait atteindre 8 000 milliards de dollars dici 2030, principalement tiré par la Chine, lInde et les États-Unis. Par conséquent, le secteur de la construction en pleine croissance devrait connaître une demande à la hausse pour le marché des métaux de base.

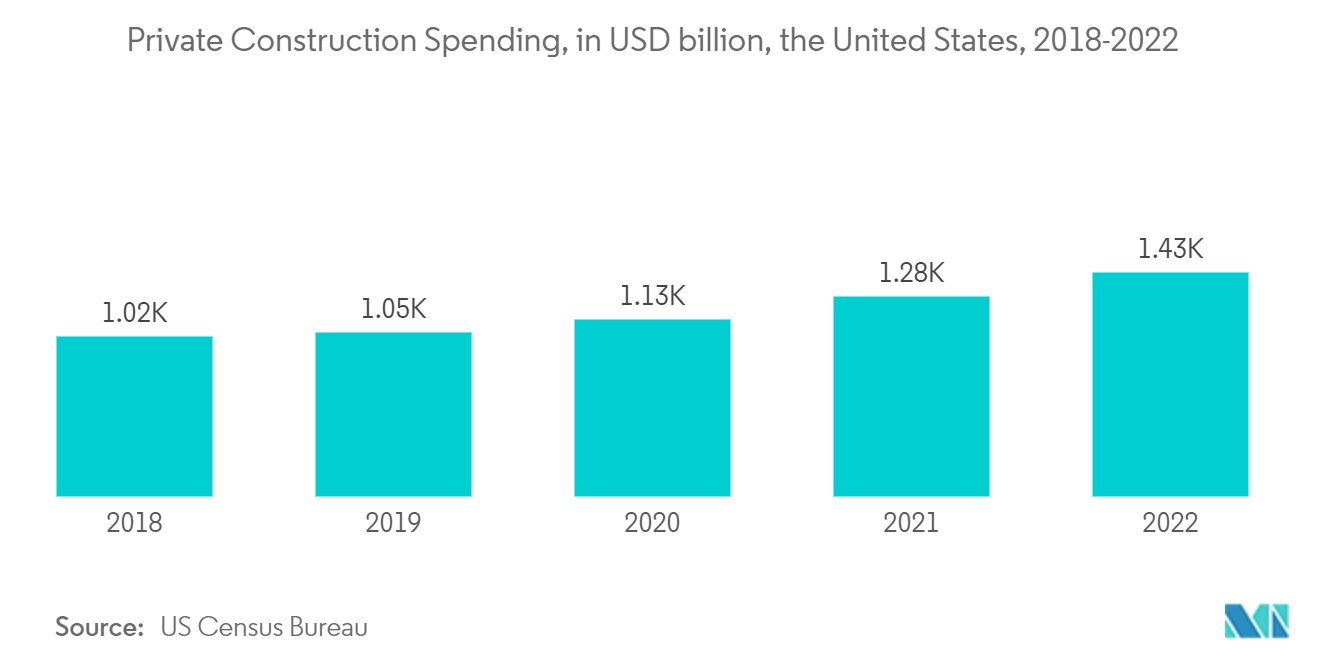

- Selon le US Census Bureau, la valeur de la construction privée aux États-Unis en 2022 était de 1 430 milliards de dollars, ce qui représente une augmentation de 10,47 % par rapport à 2021, qui s'élevait à 1 280 milliards de dollars. Les dépenses de construction résidentielle en 2022 se sont élevées à 899,1 milliards USD, en hausse de 13,3% par rapport à 2021, tandis que les dépenses en construction non résidentielle se sont élevées à 530,1 milliards USD, en baisse de 9,1% par rapport à 2021. Les constructions privées aux États-Unis devraient créer une demande à la hausse pour le marché des métaux de base de la part de l'industrie de la construction du pays.

- En outre, en mai 2022, le gouvernement des États-Unis a annoncé l'affectation de plus de 110 milliards de dollars à la réalisation de 4 300 projets spécifiques visant à moderniser les aéroports et les ports et à reconstruire les routes et les ponts. Ces projets devraient bénéficier à environ 3 200 communautés dans les 50 États.

- De plus, la Chine est au milieu dun méga-boom dans le secteur de la construction. Le pays possède le plus grand marché de la construction au monde, représentant 20 % de tous les investissements en construction dans le monde. Le pays à lui seul devrait dépenser près de 13 000 milliards de dollars en bâtiments dici 2030.

- En outre, le secteur résidentiel en Inde connaît une tendance à la hausse, avec le soutien et les initiatives du gouvernement qui stimulent encore la demande. Selon l'India Brand Equity Foundation (IBEF), le ministère du Logement et du Développement urbain (MoHUA) a alloué 9,85 milliards de dollars dans le budget 2022-2023 pour construire des maisons et créer des fonds pour achever les projets interrompus. Par conséquent, les investissements croissants dans le secteur résidentiel devraient créer une demande à la hausse pour le marché des métaux de base.

- Selon l'Association canadienne de la construction, le secteur de la construction est l'un des plus grands employeurs du Canada et un contributeur majeur à la réussite économique du pays. L'industrie contribue à 7 % du produit intérieur brut (PIB) du pays. Par exemple, selon Statistique Canada, l'investissement total dans la construction de bâtiments a augmenté de 3,3 % au cours du deuxième trimestre 2022 et a atteint 62,3 milliards de dollars, augmentant ainsi pour le troisième trimestre consécutif. L'investissement résidentiel a atteint 46,4 milliards de dollars, en grande partie grâce à l'augmentation des dépenses consacrées à la construction de logements multifamiliaux. Le secteur non résidentiel a augmenté de 2,6% à 15,8 milliards USD.

- De plus, divers projets gouvernementaux, tels que le Nouveau Plan Chantiers Canada (NBCP) et l'Initiative en matière de logement abordable (ILA), soutiennent la croissance du secteur. Au Canada, les secteurs résidentiel et commercial ont connu une croissance constante ces dernières années. Le pays a été témoin de certains des plus grands projets de construction, tels que Panda Condominium, Harwood Condominium, Power and Adelaide Condominium et Amazon Distribution Centre/Ottawa.

- En raison du nombre croissant de projets de développement commercial et hôtelier au Maroc, la demande pour le marché des métaux de base devrait connaître une hausse. Par exemple, au Maroc, Hilton exploite actuellement cinq hôtels et compte six hôtels en cours de développement à travers le pays, avec l'ouverture du Conrad Rabat Arzanaset dans les mois à venir et le DoubleTree by Hilton Marina Agadir Hotel Residences qui devrait ouvrir ses portes au troisième trimestre 2023.

- En raison de tous les facteurs mentionnés ci-dessus, la demande de métaux de base devrait connaître une hausse au cours de la période de prévision.

Télécharger un échantillon

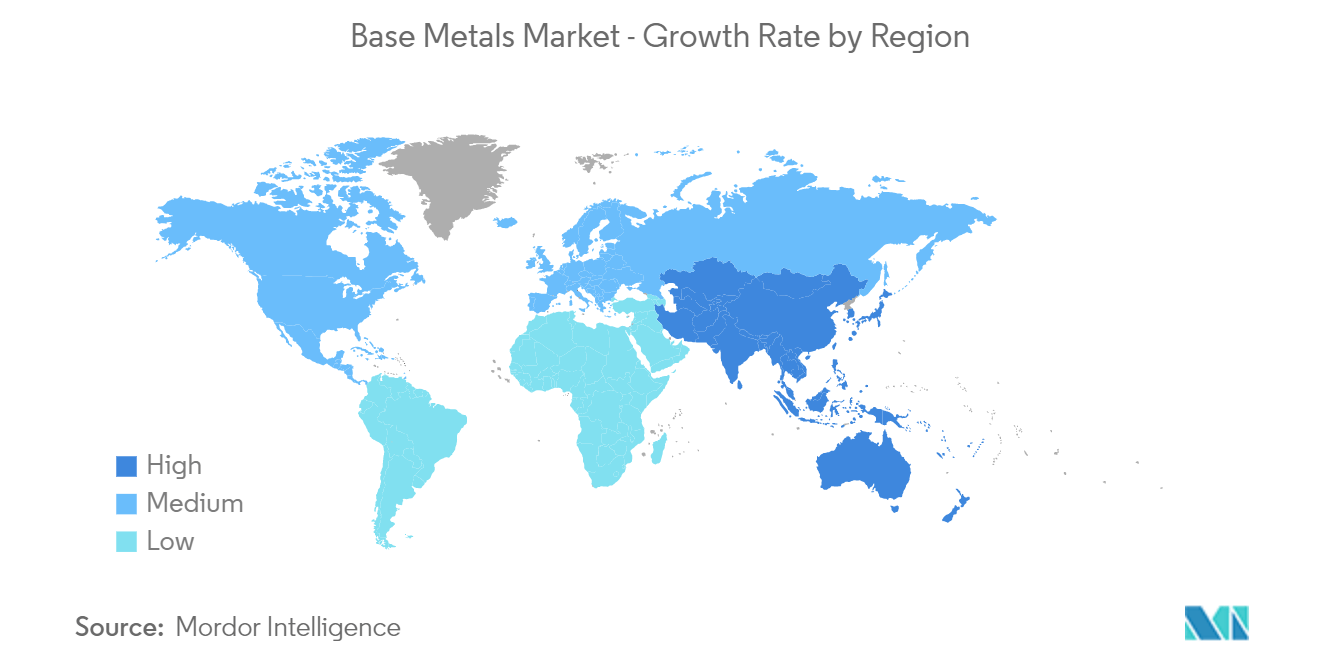

La région Asie-Pacifique dominera le marché

- La région Asie-Pacifique devrait devenir le plus grand marché pour les métaux de base au cours de la période de prévision. Les investissements croissants dans le secteur de la construction, laugmentation de la production électrique et électronique et la demande croissante déquipements lourds, avec les sociétés multinationales investissant dans le secteur industriel, sont quelques-uns des principaux facteurs qui déterminent la demande de métaux de base dans la région.

- La Chine détient la plus grande part de marché en Asie-Pacifique pour le marché des métaux de base. La demande pour le marché des métaux de base devrait augmenter tout au long de la période de prévision en raison de la hausse des investissements et de lactivité de construction dans le pays. La Chine est un contributeur majeur, car elle a été lun des principaux investisseurs mondiaux dans les infrastructures au cours des dernières années. Par exemple, selon le Bureau national des statistiques (BES) de Chine, en 2022, la valeur de la production des travaux de construction en Chine s'élevait à 27 630 milliards CNY (4 110 milliards USD), soit une augmentation de 6,6 % par rapport à 2021.

- La démographie chinoise devrait continuer de stimuler la croissance de la construction résidentielle. La hausse des revenus des ménages, combinée à la migration de la population des zones rurales vers les zones urbaines, devrait continuer de stimuler la demande dans le secteur de la construction résidentielle dans le pays.

- De plus, la Chine est également le plus grand constructeur automobile au monde. La Chine est l'un des plus grands producteurs de voitures particulières, en raison de l'amélioration de la logistique et des chaînes d'approvisionnement, de l'activité commerciale accrue et de la série de mesures favorables à la consommation du pays, entre autres facteurs contribuant aux produits du marché des voitures particulières dans le pays. Par conséquent, cela a accru la demande de consommation de métaux de base de la part du segment des voitures particulières. Par exemple, selon l'OICA, en 2022, la production de voitures particulières en Chine s'élevait à 2,38 millions d'unités, soit une augmentation de 11 % par rapport à 2021.

- En Inde, la réglementation croissante sur les émissions des véhicules, les progrès en matière de sécurité des véhicules, l'introduction de systèmes d'aide à la conduite dans les véhicules et la croissance rapide de la logistique dans les secteurs de la vente au détail et du commerce électronique ont considérablement stimulé la demande de véhicules utilitaires légers nouveaux et avancés. (VUL). Par exemple, selon l'OICA, en 2022, la production de véhicules utilitaires légers en Inde s'élevait à 617 400 unités, soit une augmentation de 27 % par rapport à 2021 et une reprise de 60 % par rapport à 2020.

- De plus, laugmentation des investissements et les progrès dans lindustrie automobile en Inde devraient entraîner une augmentation de la consommation de métaux de base. Par exemple, en avril 2022, Tata Motors a annoncé son intention dinvestir 3,08 milliards de dollars dans son activité de véhicules de tourisme au cours des cinq prochaines années. Par conséquent, l'augmentation de la production automobile et l'augmentation des investissements dans l'industrie automobile devraient entraîner une hausse de la demande pour le marché des métaux de base de la part de l'industrie automobile et des transports du pays.

- L'Inde possède le quatrième plus grand réseau ferroviaire avec une longueur de route de 123,24 mille kilomètres et 13,45 mille trains de voyageurs et 9,141 mille trains de marchandises transportant 24 millions de passagers et 203,88 millions de tonnes de fret par jour depuis 7,35 mille gares. Les développements récents et les initiatives gouvernementales dans le secteur ferroviaire en Inde pourraient dynamiser le marché étudié. Conformément au budget de l'Union 2022-23, le ministère des Chemins de fer s'est vu allouer 1 400 milliards INR (18,40 milliards USD). Stimulant ainsi le marché des métaux de base de lindustrie automobile et des transports.

- Le cuivre, l'étain, le nickel et l'aluminium sont des métaux couramment utilisés par l'industrie électronique. La région asiatique est le plus grand producteur mondial de produits électriques et électroniques, avec des pays comme la Chine, le Japon, la Corée du Sud, Singapour et la Malaisie qui dominent au niveau mondial.

- Au Japon, selon la JEITA (Japan Electronics and Information Technology Association), les expéditions intérieures d'électronique grand public au Japon ont atteint une valeur de 125,2 milliards JPY (964,04 millions USD) en décembre 2022. Alors que mars a été le mois le plus important pour les expéditions d'électronique grand public en 2022, Avec environ 125,5 milliards de JPY (966,35 millions de dollars), le mois de mai a été le plus faible, la valeur tombant à 86,4 milliards de JPY (665,28 millions de dollars). Par conséquent, laugmentation des expéditions dappareils électroniques grand public en provenance du pays devrait avoir un effet positif sur le marché des métaux de base.

- Par conséquent, toutes ces tendances et investissements favorables dans la région devraient stimuler la demande de métaux de base au cours de la période de prévision.

Télécharger un échantillon