Taille et part du marché des produits d'étanchéité en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

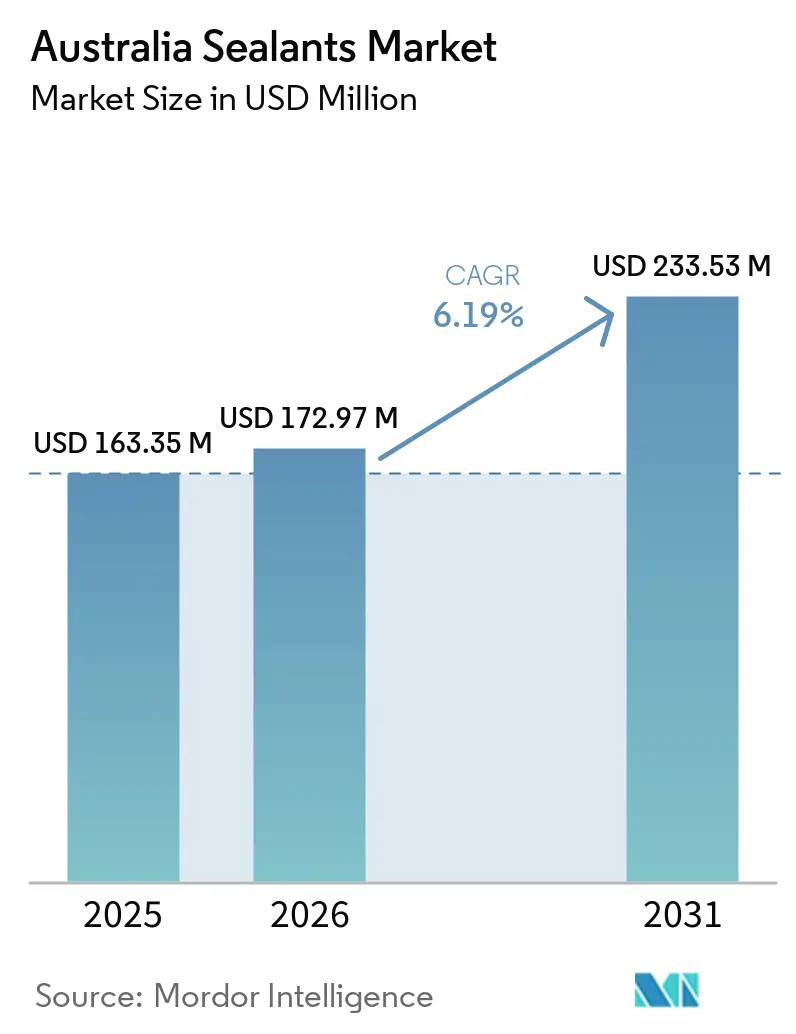

| Taille du marché de l'année de base (2025) | 163.35 Millions de dollars américains |

| Taille du Marché (2026) | 172.97 Millions de dollars américains |

| Taille du Marché (2031) | 233.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.19% CAGR |

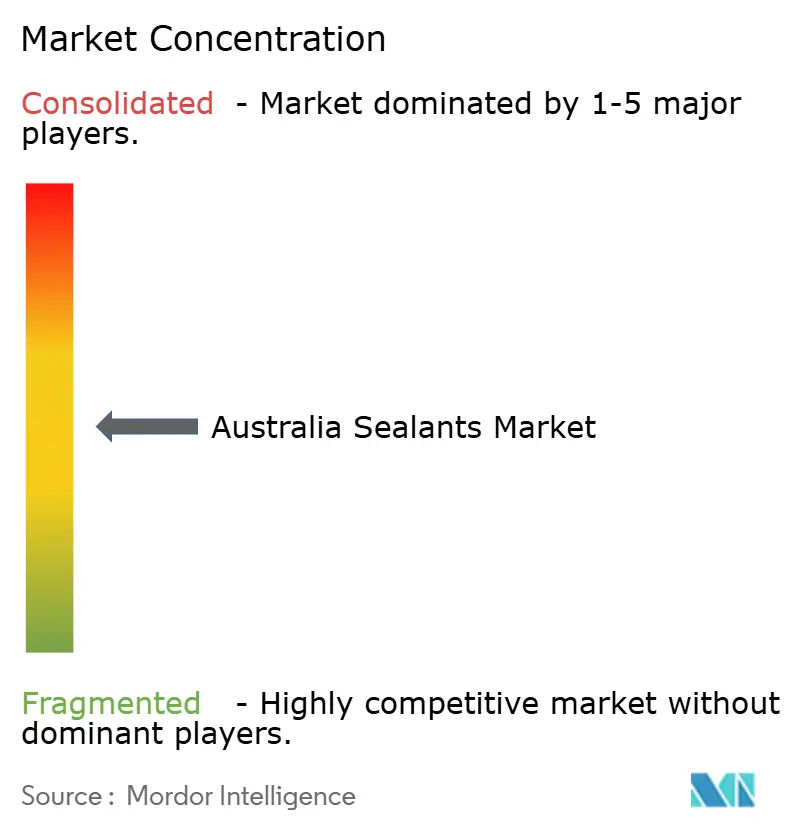

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits d'étanchéité en Australie par Mordor Intelligence

La taille du marché des produits d'étanchéité en Australie était évaluée à 163,35 millions USD en 2025 et devrait croître de 172,97 millions USD en 2026 pour atteindre 233,53 millions USD d'ici 2031, à un TCAC de 6,19 % au cours de la période de prévision (2026-2031). Le marché est façonné par les avancées dans les projets d'infrastructure publique, l'application de réglementations plus strictes en matière de sécurité incendie et d'efficacité énergétique dans le cadre du NCC 2025, ainsi que par le développement à grande échelle des gigafactories de batteries au lithium. Le marché connaît également une demande accrue pour des produits respectueux de l'environnement, tels que les produits d'étanchéité à faible teneur en COV et sans isocyanate, portée par les normes Green Star v2.0. Par ailleurs, le développement de fondations pour éoliennes offshore à Gippsland met en évidence l'attention croissante portée aux infrastructures d'énergie renouvelable. Les opportunités sur le marché se multiplient, notamment dans le domaine de l'étanchéité des batteries de véhicules électriques, qui devient de plus en plus critique à mesure que le secteur des véhicules électriques se développe. Ce segment nécessite des solutions d'étanchéité innovantes pour garantir la sécurité des batteries, améliorer les performances et accroître la durabilité, offrant ainsi un potentiel de croissance significatif pour les acteurs du marché. Le paysage concurrentiel reste modérément fragmenté, les entreprises s'efforçant de tirer parti de ces opportunités et de répondre aux besoins évolutifs du marché.

Principaux enseignements du rapport

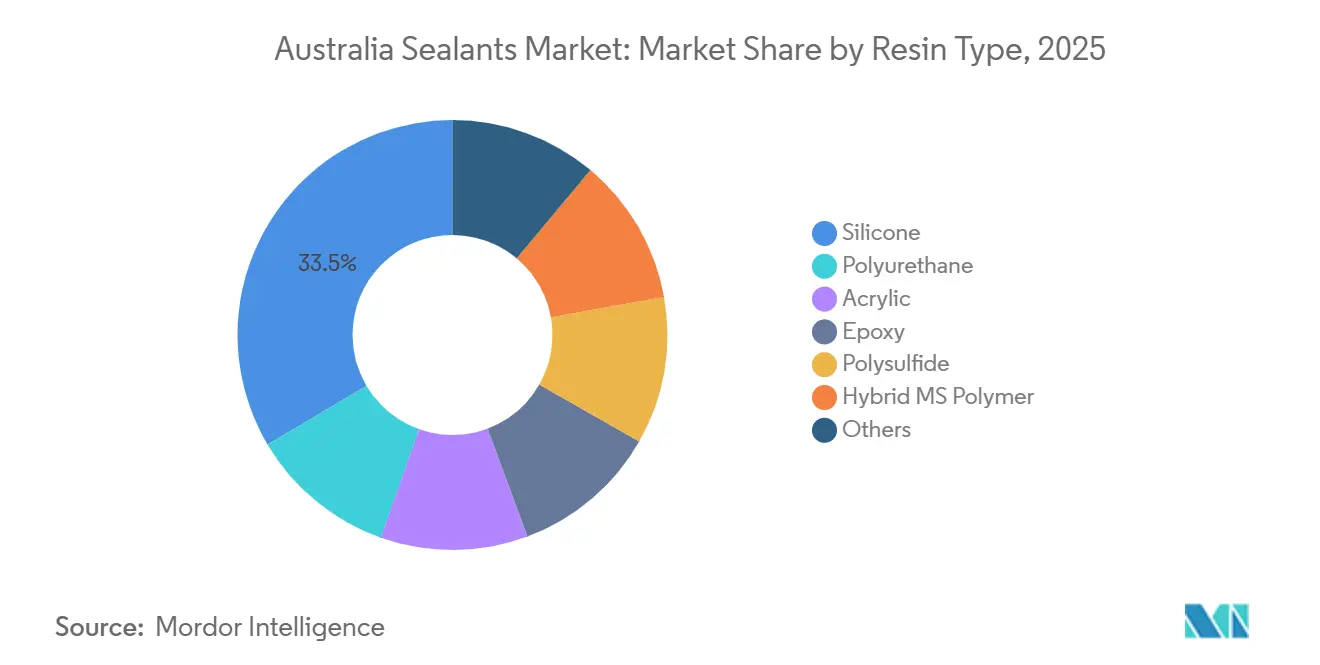

- Par type de résine, le silicone détenait 33,50 % de la part du marché des produits d'étanchéité en Australie en 2025, tandis que le polymère MS hybride est en passe d'afficher le TCAC le plus élevé de 7,02 % jusqu'en 2031.

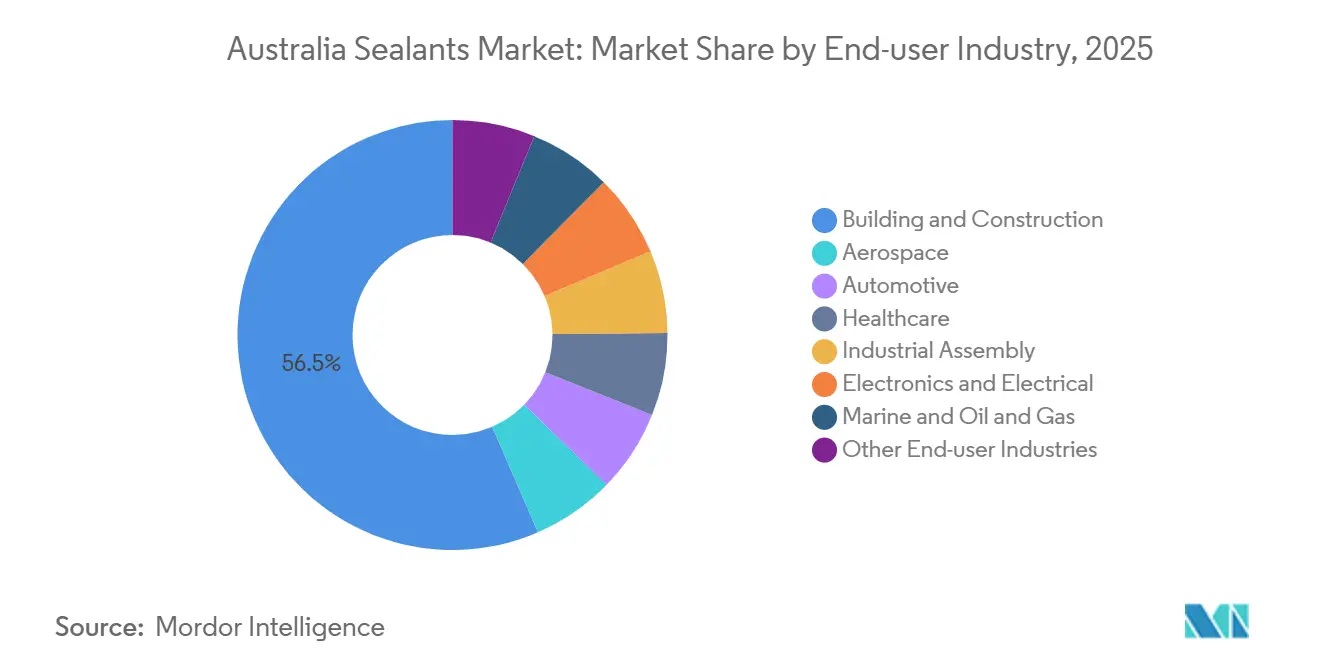

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 56,50 % de la taille du marché des produits d'étanchéité en Australie en 2025, tandis que le segment de la santé devrait se développer à un TCAC de 7,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits d'étanchéité en Australie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline d'infrastructures publiques de plusieurs milliards de dollars | +1.2% | National, Nouvelle-Galles du Sud, Victoria, Queensland | Moyen terme (2-4 ans) |

| Réglementations plus strictes du NCC 2025 en matière de sécurité incendie et d'énergie | +1.0% | National, zones climatiques 4-8 | Court terme (≤ 2 ans) |

| Développement à grande échelle des gigafactories de batteries au lithium | +0.9% | Nouvelle-Galles du Sud, Victoria, Australie-Méridionale | Moyen terme (2-4 ans) |

| Pression en faveur de produits à faible teneur en COV et sans isocyanate dans le cadre des crédits Green Star v2.0 | +0.7% | Projets urbains nationaux | Long terme (≥ 4 ans) |

| Fondations d'éoliennes offshore à Gippsland | +0.5% | Victoria, Tasmanie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline d'infrastructures publiques de plusieurs milliards de dollars

Le pipeline fédéral australien de 120 milliards AUD réoriente la demande de produits d'étanchéité vers des joints en polyuréthane et en polysulfure capables de résister à des durées de vie de conception de 30 ans dans les corridors de transport, les tunnels et les ponts[1]Infrastructure Australia, "Audit de la capacité du marché des infrastructures 2025", infrastructureaustralia.gov.au. Des projets majeurs tels que Sydney Metro West et la liaison ferroviaire de l'aéroport de Melbourne nécessitent des formulations à durcissement rapide compatibles avec les calendriers de fabrication modulaire hors site. Les fournisseurs co-localisent des équipes techniques dans les chantiers de préfabrication pour résoudre les problèmes d'adhérence avant l'expédition des éléments, raccourcissant ainsi les cycles de mise en service. L'audit 2025 d'Infrastructure Australia a averti que 40 % des projets programmés font face à des retards d'approvisionnement dus à des pénuries de main-d'œuvre qualifiée, ce qui stimule la demande de produits d'étanchéité auto-nivelants réduisant les reprises. La vague d'infrastructures élève donc le marché des produits d'étanchéité en Australie au rang de partenaire stratégique dans l'atténuation des risques liés à la livraison des projets.

Des règles plus strictes du NCC 2025 en matière de sécurité incendie et d'énergie rehaussent les spécifications de performance

Le NCC 2025 étend l'étanchéité obligatoire à l'infiltration d'air et resserre les limites de propagation de la fumée, poussant les prescripteurs vers des produits en silicone intumescent et en polyuréthane à faible module qui satisfont aux tests AS 1530.4[2]Conseil australien des codes du bâtiment, "Amendement final NCC 2025", abcb.gov.au. La partie J5D7 codifie désormais l'utilisation de mousses expansives, de mastics ou de bandes compressibles aux jonctions autrefois traitées comme discrétionnaires, augmentant les volumes installés par bâtiment. Les dispositions actualisées sur l'imperméabilisation soumises à consultation publique ajoutent des exigences de certification par des tiers, ce qui favorise les formulateurs multinationaux disposant de laboratoires accrédités. Les marques régionales plus petites dépourvues d'infrastructure de test risquent de perdre des parts dictées par les prescriptions, accélérant la consolidation au sein du marché des produits d'étanchéité en Australie.

Développement à grande échelle des gigafactories de batteries au lithium nécessitant des joints résistants aux produits chimiques

Les usines de cellules de Tomago d'AGL et de Geelong de Recharge Industries ont créé un créneau pour les produits d'étanchéité capables de résister à l'exposition aux électrolytes et à l'activation des systèmes de suppression d'incendie. Les mousses de polyuréthane bicomposantes assurent l'étanchéité des boîtiers de batteries, tandis que les matériaux d'interface thermique chargés d'oxyde d'aluminium atteignent des conductivités supérieures à 1,5 W/m·K conformément aux fiches techniques de 3M. Les fenêtres de durcissement doivent s'aligner sur les cycles de distribution automatisée inférieurs à 60 secondes, ce qui incite à des partenariats de co-développement entre les formulateurs et les fabricants de cellules. Le marché des produits d'étanchéité en Australie gagne ainsi un flux à haute marge et faible volume lié à la feuille de route nationale de fabrication de batteries.

Pression en faveur de produits à faible teneur en COV et sans isocyanate dans le cadre des crédits Green Star v2.0

Le Conseil australien du bâtiment durable attribue des points pour les produits d'étanchéité certifiés GECA plafonnés à 95 g/L de COV et exempts d'isocyanates et de phtalates. Duram Resiflex Hybrid, lancé en 2024, illustre l'attrait du polymère MS hybride en offrant plus de 400 % d'allongement sans risque de monomère résiduel. Les développements commerciaux haut de gamme imposent de plus en plus des spécifications à faible teneur en COV dans les documents d'appel d'offres, excluant les fournisseurs non certifiés des contrats à haute valeur ajoutée. Ce signal réglementaire oriente le marché des produits d'étanchéité en Australie vers des formulations durables tout en divisant les chaînes d'approvisionnement entre les segments premium et sensibles aux coûts.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix d'importation des polymères silicones en provenance d'Asie du Nord-Est | -0.8% | National | Court terme (≤ 2 ans) |

| Pénurie d'applicateurs qualifiés faisant grimper les coûts et les délais | -0.6% | National, zones métropolitaines de Nouvelle-Galles du Sud et Victoria | Moyen terme (2-4 ans) |

| Rubans adhésifs et joints avancés cannibalisant la demande de produits d'étanchéité liquides pour façades | -0.4% | Construction commerciale nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix d'importation des polymères silicones en provenance d'Asie du Nord-Est

L'Australie importe plus de 70 % de ses matières premières silicones de Chine, du Japon et de Corée du Sud. Les réductions de production dans le Shandong et le Zhejiang fin 2025 ont resserré l'offre et fait monter les prix au comptant, comprimant les marges des distributeurs car de nombreux contrats de construction comportent des prix fixes. En l'absence de capacité locale de production de polymères silicones, les distributeurs ont recours à des stocks d'inventaire qui pèsent sur le fonds de roulement. Les petits négociants quittent donc la catégorie silicone, freinant la croissance à court terme du marché des produits d'étanchéité en Australie tout en élargissant potentiellement les marges des acteurs restants une fois la stabilité revenue.

Pénurie d'applicateurs qualifiés faisant grimper les coûts et les délais d'installation

Master Builders Australia prévoit un déficit de main-d'œuvre dans la construction pouvant atteindre 116 700 travailleurs d'ici 2027, les corps de métier spécialisés dans l'étanchéité des façades figurant parmi les plus sous-approvisionnés. Les taux de main-d'œuvre pour les applicateurs qualifiés à Sydney et Melbourne ont augmenté de 15 % à 20 % en 2025, augmentant les coûts installés et allongeant les calendriers de projet. Les entrepreneurs prescrivent de plus en plus des produits hybrides auto-nivelants ou à durcissement rapide qui exigent moins de compétences d'application, mais ces produits ajoutent 10 % à 15 % aux coûts des matériaux. L'écart de main-d'œuvre érode donc l'avantage de coût qui favorisait autrefois les produits d'étanchéité liquides, un frein structurel pour le marché des produits d'étanchéité en Australie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le polymère MS hybride gagne du terrain sur le silicone

Les produits en polymère MS hybride devraient se développer à un TCAC de 7,02 % durant 2026-2031, dépassant le silicone et le polyuréthane à mesure que les prescripteurs recherchent des solutions sans isocyanate et à faible odeur permettant d'obtenir des points Green Star v2.0. Le segment bénéficie de temps de pelliculage de 60 minutes et d'une peignabilité en quatre heures, des attributs prisés sur les projets à délais serrés. Le silicone a conservé 33,50 % de la part du marché des produits d'étanchéité en Australie en 2025 car sa plage de service de -50 °C à +250 °C est indispensable dans les applications de façade, marine et industrielles. Sika Sikasil Marine et Sikaflex-295 UV illustrent l'innovation continue pour maintenir la pertinence concurrentielle. Le polyuréthane domine les joints à fort mouvement dans les infrastructures et l'automobile en raison de son adhérence supérieure au béton, à l'acier et aux composites. L'acrylique sert les travaux intérieurs sensibles aux prix, tandis que le polysulfure et l'époxy maintiennent des rôles de niche dans les applications résistantes aux carburants et aux produits chimiques. La science des matériaux réordonne donc les priorités au sein du marché des produits d'étanchéité en Australie, la durabilité, la vitesse de durcissement et l'adhérence polyvalente définissant les formules gagnantes.

La montée en puissance du polymère MS hybride s'aligne sur les consultations sur l'imperméabilisation du NCC 2025 qui orientent les prescripteurs vers des produits validés selon AS/NZS 4020 pour le contact avec l'eau potable. Duram Resiflex Hybrid offre plus de 400 % d'allongement sans silicones ni isocyanates, répondant à ces exigences tout en permettant une peinture le jour même. La gamme hybride d'Adheseal réduit le temps de pelliculage par rapport aux polyuréthanes à base de solvant, réduisant les temps d'arrêt sur les assemblages modulaires. La taille du marché des produits d'étanchéité en Australie pour les hybrides gonflera donc rapidement dans les tours commerciales, les hôpitaux et les installations de salles blanches, tandis que le silicone continuera d'ancrer les niches marines et à haute température.

Par secteur d'utilisation finale : la santé mène la croissance, la construction conserve son échelle

Le bâtiment et la construction représentaient 56,50 % de la demande de 2025 en raison du programme d'infrastructure de 120 milliards AUD et des mandats d'étanchéité du NCC. Les composés de jointoiement en polyuréthane et en polymère MS hybride dominent les façades, les panneaux préfabriqués et les membranes d'imperméabilisation, avec des silicones intumescents certifiés rejoignant les assemblages coupe-feu. L'automobile et l'assemblage industriel ajoutent de l'élan grâce à l'étanchéité des batteries de véhicules électriques dans les usines de Tomago d'AGL et de Geelong de Recharge Industries, où les matériaux d'interface thermique et les mousses de boîtier atténuent les risques d'emballement thermique.

La santé devrait enregistrer le TCAC le plus rapide de 7,31 % jusqu'en 2031, stimulée par le Plan de sauvetage des hôpitaux du Queensland et le démarrage des travaux du nouvel hôpital de Coomera de 600 lits fin 2026. Les projets hospitaliers prescrivent des silicones antimicrobiens et des hybrides certifiés GECA compatibles avec les objectifs de qualité de l'air intérieur. Le secteur marine et pétrole et gaz, lié aux fondations d'éoliennes offshore à Gippsland, déploie des produits en polysulfure et en polyuréthane approuvés par l'OMI pour les interfaces de monopieux. Les segments électronique et électricité exploitent les matériaux d'interface thermique à haute charge des technologies de batteries pour sceller les modules solaires et l'électronique de puissance. Cette diversité ancre la stabilité à long terme de la taille du marché des produits d'étanchéité en Australie tout en concentrant une croissance supérieure à la moyenne dans le secteur de la santé.

Analyse géographique

La Nouvelle-Galles du Sud, Victoria et le Queensland représentent collectivement la majeure partie de la consommation nationale, reflétant leur prédominance dans les activités de construction, d'infrastructure et de fabrication. Sydney Metro West et WestConnex en Nouvelle-Galles du Sud stimulent l'adoption du polyuréthane et du polymère MS hybride dans les revêtements de tunnels et les joints de dilatation de ponts. La liaison ferroviaire de l'aéroport de Melbourne à Victoria et la zone d'éoliennes offshore de Gippsland créent une demande de polyuréthane et de polysulfure de qualité marine pour les fondations de monopieux et les sous-stations offshore. Le Plan de sauvetage des hôpitaux du Queensland oriente les silicones antimicrobiens et les hybrides conformes à l'eau potable vers les nouveaux établissements de soins hospitaliers tels que l'hôpital de Coomera.

L'Australie-Méridionale gagne en pertinence grâce aux clusters de fabrication de batteries au lithium et aux actifs d'énergie renouvelable, tandis que les industries minières et GNL d'Australie-Occidentale nécessitent des époxys résistants aux produits chimiques et des silicones haute température pour les infrastructures de traitement. L'activité d'éoliennes offshore et d'aquaculture de Tasmanie soutient une demande faible mais à haute spécification pour les produits d'étanchéité de qualité marine. Les dispositions d'efficacité énergétique du NCC 2025 s'appliquent plus strictement aux zones climatiques 4-8, englobant Victoria, la Tasmanie et les régions intérieures, guidant ainsi le développement des produits vers des caractéristiques de performance en climat froid. Cette divergence géographique façonne les stratégies de formulation et de distribution sur l'ensemble du marché des produits d'étanchéité en Australie.

Paysage concurrentiel

Le marché des produits d'étanchéité en Australie est modérément fragmenté, les acteurs mondiaux utilisant des laboratoires accrédités et des équipes de service technique pour remporter des contrats à forte intensité de prescription. Le partenariat numérique de Sika en 2026 avec Giatec intègre des capteurs IoT dans les coulées de béton, permettant aux entrepreneurs de surveiller le durcissement et de planifier le jointoiement avec une précision prédictive. L'acquisition d'ATP Adhesives par Henkel en mars 2026 élargit son portefeuille de polyuréthane et d'acrylique, signalant une consolidation stratégique.

Des opportunités d'espaces blancs émergent dans l'étanchéité des batteries de véhicules électriques, où les composés de boîtier résistants au feu commandent des primes de prix de 30 % à 50 %. Le revêtement intumescent F1ER de Temprotex, approuvé en janvier 2025 pour la protection incendie SFI 54.1, capture ce créneau. Le dispersant ORTEGOL DA 801 d'Evonik permet des matériaux d'interface thermique en polyuréthane avec des charges de 90 % en charges, facilitant les goulots d'étranglement de conductivité thermique. L'intensité concurrentielle reste la plus forte dans les lignes de polyuréthane et d'acrylique de commodité pour la construction, tandis que les segments de la santé et des batteries offrent une marge de manœuvre pour les entrants technologiquement avancés au sein du marché des produits d'étanchéité en Australie.

Leaders du secteur des produits d'étanchéité en Australie

Henkel AG & Co. KGaA

Sika AG

Dow

RPM International Inc.

Fosroc, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Henkel a finalisé l'acquisition d'ATP Adhesives après l'autorisation de la Commission australienne de la concurrence et de la consommation, élargissant ses offres de polyuréthane et d'acrylique pour les applications de façade et industrielles en Australie et en Nouvelle-Zélande.

- Mars 2026 : Sika a formé un partenariat numérique avec Giatec pour intégrer des capteurs de surveillance du béton dans les contrats de matériaux de construction, permettant la maintenance prédictive des installations de produits d'étanchéité dans les projets d'infrastructure.

Périmètre du rapport sur le marché des produits d'étanchéité en Australie

Les produits d'étanchéité sont des matériaux élastomères utilisés pour combler des espaces, des joints ou des fissures, empêchant le passage de l'eau, de l'air, de la poussière et des fluides. Largement utilisés dans les secteurs de la construction et de l'industrie, ils assurent l'imperméabilisation et la flexibilité structurelle dans les bâtiments, les fenêtres, les composants automobiles et les appareils électroménagers.

Le marché des produits d'étanchéité en Australie est segmenté par type de résine et par secteur d'utilisation finale. Par type de résine, le marché est segmenté en silicone, polyuréthane, acrylique, époxy, polysulfure, polymère MS hybride et autres. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, santé, assemblage industriel, électronique et électricité, marine et pétrole et gaz, et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Silicone |

| Polyuréthane |

| Acrylique |

| Époxy |

| Polysulfure |

| Polymère MS hybride |

| Autres |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Santé |

| Assemblage industriel |

| Électronique et électricité |

| Marine et pétrole et gaz |

| Autres secteurs d'utilisation finale |

| Par type de résine | Silicone |

| Polyuréthane | |

| Acrylique | |

| Époxy | |

| Polysulfure | |

| Polymère MS hybride | |

| Autres | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Santé | |

| Assemblage industriel | |

| Électronique et électricité | |

| Marine et pétrole et gaz | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et autres sont les secteurs d'utilisation finale pris en compte dans le marché des produits d'étanchéité.

- Produit - Tous les produits d'étanchéité sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le silicone et autres sont prises en compte

- Technologie - Aux fins de la présente étude, les technologies de produits d'étanchéité monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont mis en œuvre en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique est fondé sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, annulant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange Union européenne-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques fabriqués par l'homme qui sont utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le Ministère australien de l'environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement