Taille et part du marché des machines à laver en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 27.84 Milliards de dollars |

| Taille du Marché (2026) | 28.78 Milliards de dollars |

| Taille du Marché (2031) | 33.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.37% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines à laver en Asie-Pacifique par Mordor Intelligence

La taille du marché des machines à laver en Asie-Pacifique devrait passer de 27,84 milliards USD en 2025 à 28,78 milliards USD en 2026 et devrait atteindre 33,97 milliards USD d'ici 2031 à un TCAC de 3,37 %. Le renforcement des politiques en matière d'efficacité énergétique et hydrique oriente les décisions de remplacement vers des modèles à haute efficacité et riches en fonctionnalités qui réduisent les coûts des services publics et répondent aux normes d'étiquetage plus strictes en Chine, en Inde, au Japon, à Hong Kong et en Australie. Le commerce électronique continue de comprimer les cycles d'achat grâce à la livraison rapide, à l'installation groupée et aux promotions en temps réel, les grands événements de vente au détail stimulant la conversion des appareils électroménagers en Chine et dans les principaux marchés d'Asie du Sud-Est. Dans le même temps, la premiumisation urbaine favorise les lave-linge séchants dotés d'intelligence artificielle, le dosage automatique et des capacités plus importantes pour moins de cycles hebdomadaires, tandis que les règles sur les émissions de microfibres et les seuils de traitement des eaux usées commencent à remodeler les choix de conception et la nomenclature. Le commerce en ligne et sur les réseaux sociaux fixe désormais le rythme des services à valeur ajoutée, tandis que les projets pilotes d'abonnement et de location-vente sur les marchés avancés d'Asie-Pacifique signalent une transition progressive de la propriété ponctuelle vers des modèles de services gérés. Dans toutes les catégories et gammes de prix, les marques qui orchestrent des écosystèmes avec des partenaires de détergents et des plateformes de maison intelligente sont bien positionnées pour capter un engagement récurrent au-delà de la vente initiale sur le marché des machines à laver en Asie-Pacifique.

Principaux enseignements du rapport

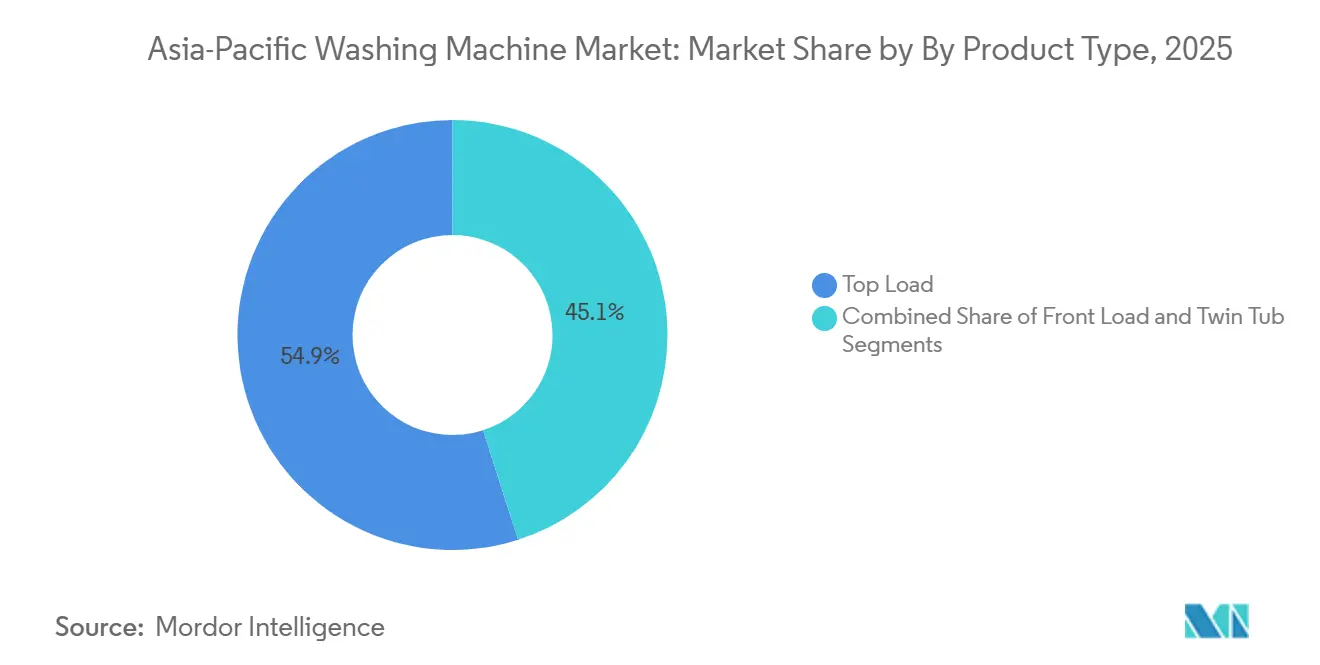

- Par type de produit, le chargement par le dessus représentait 54,94 % de la part du marché des machines à laver en Asie-Pacifique en 2025, tandis que le chargement frontal devrait se développer à un TCAC de 3,75 % jusqu'en 2031.

- Par capacité, le segment 5-8 kg représentait une part de 48,21 % de la taille du marché des machines à laver en Asie-Pacifique en 2025, et le segment supérieur à 8 kg progresse à un TCAC de 5,34 % jusqu'en 2031.

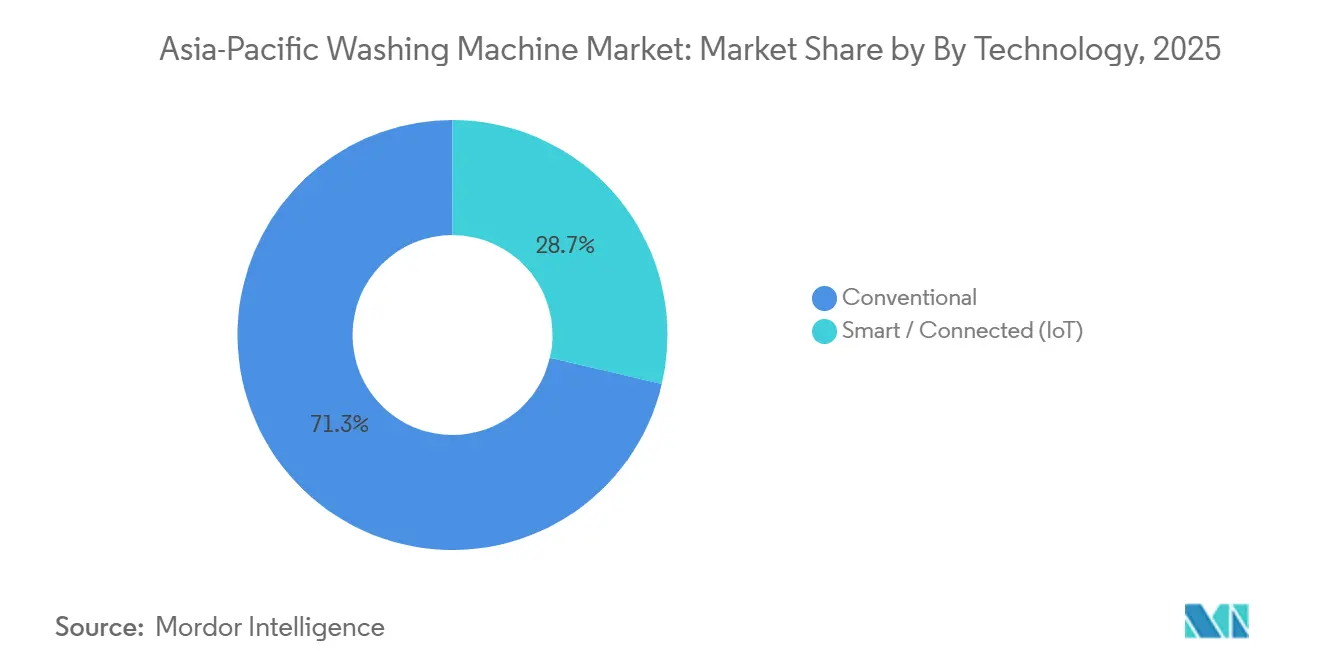

- Par technologie, les modèles conventionnels représentaient une part de 71,34 % en 2025, et les appareils intelligents/connectés (IoT) devraient croître à un TCAC de 4,76 % jusqu'en 2031.

- Par utilisateur final, le résidentiel représentait 88,02 % du volume de 2025, tandis que le commercial enregistre la croissance incrémentale la plus rapide à un TCAC de 5,34 % jusqu'en 2031.

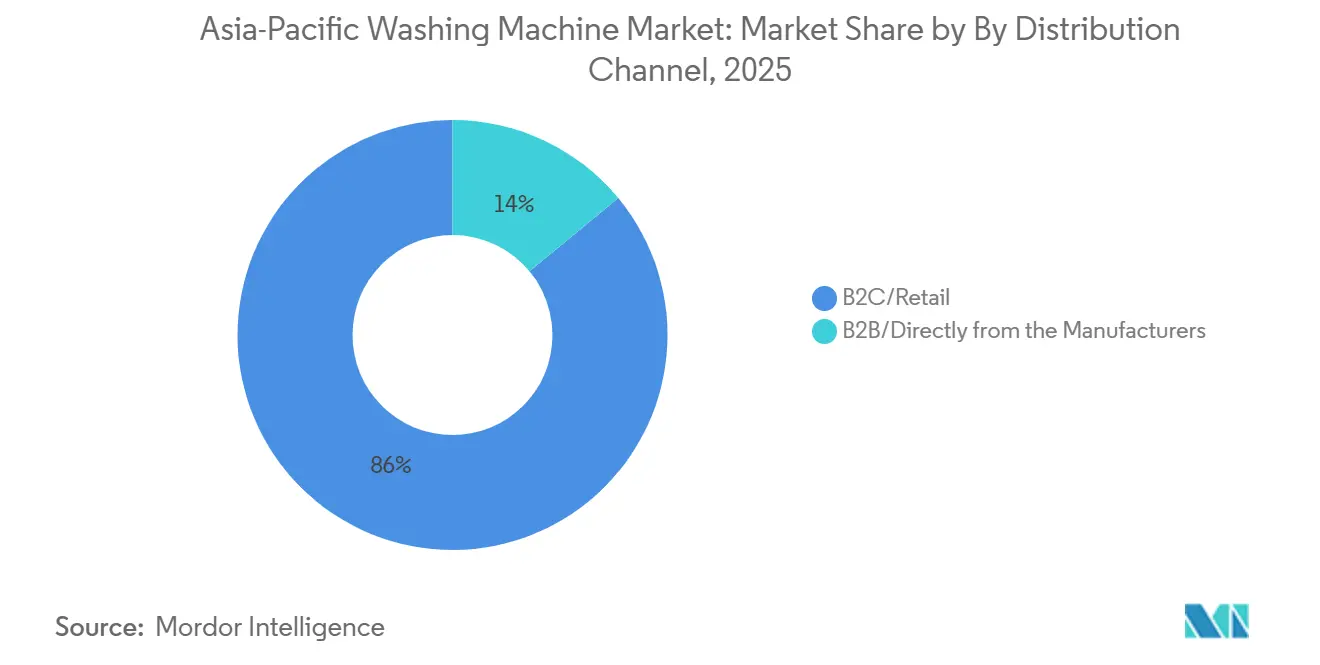

- Par canal de distribution, le B2C/vente au détail a capté 86,00 % des transactions de 2025, et la vente en ligne (au sein du B2C) devrait croître à un TCAC de 7,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines à laver en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le renforcement des politiques d'efficacité énergétique et hydrique déclenche une demande de remplacement | +0.8% | Chine, Inde, Japon, Australie, marchés clés d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Adoption rapide du commerce électronique et de l'omnicanal pour les grands appareils électroménagers | +1.2% | Mondial, plus fort en Chine, en Inde et en Asie du Sud-Est ; en accélération dans les marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La premiumisation et l'adoption de fonctionnalités basées sur l'intelligence artificielle font monter les prix de vente moyens dans les segments urbains | +0.6% | Chine niveau 1, Japon, Corée du Sud, Singapour, Australie | Moyen terme (2-4 ans) |

| Passage à des capacités ≥ 8 kg dans les ménages familiaux | +0.4% | Inde, Indonésie, Philippines, Chine niveaux 2/3 | Long terme (≥ 4 ans) |

| Les modèles d'abonnement/location-vente élargissent l'accès en Corée et se répandent en Asie du Sud-Est | +0.2% | Corée du Sud, Malaisie, Thaïlande, Taïwan ; pilote au Vietnam | Long terme (≥ 4 ans) |

| Les intégrations d'écosystèmes fabricants d'équipements d'origine-détergents accélèrent l'adoption des appareils intelligents | +0.3% | Mondial, mené par la Chine, l'Inde, l'Asie du Sud-Est et les partenariats européens se répandant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le renforcement des politiques d'efficacité énergétique et hydrique déclenche une demande de remplacement

Le programme chinois de reprise des appareils électroménagers de 2026 restreint l'éligibilité aux subventions aux modèles d'efficacité de première classe et rationalise le nombre de catégories éligibles, ce qui incite à des actualisations de portefeuille et accélère les mises à niveau sur le marché des machines à laver en Asie-Pacifique. Les cadres d'étiquetage complémentaires aux niveaux national et municipal se renforcent en Asie, le régime révisé d'étiquetage obligatoire de l'efficacité énergétique de Hong Kong entrant en vigueur le 30 septembre 2025, relevant les seuils de notation et projetant des économies d'énergie significatives dans les classes de produits participantes [1]Département des services électriques et mécaniques, « Régime d'étiquetage obligatoire de l'efficacité énergétique », Gouvernement de la Région administrative spéciale de Hong Kong, emsd.gov.hk. L'Inde a rendu obligatoire l'étiquetage du Bureau de l'efficacité énergétique pour les machines à laver à compter du 1er janvier 2024, ce qui oriente le développement des produits vers les moteurs à onduleur et les programmes de lavage efficaces qui réduisent les coûts de fonctionnement pour les ménages [2]Bureau de l'efficacité énergétique, « Étiquetage étoile pour les machines à laver », BEE Inde, beeindia.gov.in. Au Japon, le programme Top Runner du ministère de l'Économie, du Commerce et de l'Industrie continue d'affiner les objectifs qui relèvent le niveau de performance minimal, tandis que les subventions locales telles que les programmes de points zéro émission soutiennent le remplacement des anciens appareils par des configurations à haute efficacité. Des analyses indépendantes suggèrent que des normes de performance minimales plus strictes peuvent entraîner des réductions significatives de l'intensité carbone et hydrique, renforçant l'élan politique dans toute la région. L'orientation de l'Australie en matière de préparation à la sécheresse et d'efficacité hydrique fait encore davantage pencher la balance vers les lave-linge à chargement frontal, ce qui s'aligne sur les engagements climatiques fédéraux et les objectifs de conservation au niveau des États au sein du marché des machines à laver en Asie-Pacifique.

Adoption rapide du commerce électronique et de l'omnicanal pour les grands appareils électroménagers en Asie-Pacifique

Les événements numériques catalysent la vente d'appareils électroménagers grâce à la livraison et à l'installation intégrées, comprimant le parcours d'achat, le Singles' Day 2025 sur les principales plateformes chinoises mettant en évidence de fortes hausses d'une année sur l'autre du trafic et des commandes pour les grands appareils électroménagers. Les principaux fabricants d'équipements d'origine font état d'une part croissante de leurs revenus provenant des places de marché du commerce électronique et des boutiques numériques gérées par les marques, soutenues par des pages produits améliorées, des médias enrichis et des formats interactifs qui raccourcissent la phase de découverte. Les formats de commerce social et les achats en direct par vidéo font progresser la notoriété et l'intention d'achat chez les jeunes cohortes, tandis que l'exécution unifiée relie le contenu de prévente au service après-vente sur le marché des machines à laver en Asie-Pacifique. Les fonctionnalités logicielles des fabricants d'équipements d'origine complètent désormais les stratégies de canal ; la lecture de codes-barres et l'intégration à la maison intelligente orientent les consommateurs vers des cycles de lavage efficaces et renforcent l'utilisation répétée après la vente initiale du matériel. À mesure que la part en ligne s'élargit, les showrooms hors ligne rivalisent sur l'expérience, les démonstrations et l'installation le jour même pour suivre le rythme des avantages de commodité établis par les canaux numériques en Asie-Pacifique.

La premiumisation et l'adoption de fonctionnalités basées sur l'intelligence artificielle font monter les prix de vente moyens dans les segments urbains

Les lave-linge séchants combinés pilotés par l'intelligence artificielle sont un catalyseur visible de l'adoption premium, les lancements phares atteignant des jalons d'unités à six chiffres et ajoutant des fonctionnalités qui réduisent la consommation d'énergie sans compromettre les résultats des cycles. L'optimisation des cycles, la détection multi-tissus et la détection des salissures en temps réel convergent désormais avec le dosage automatique pour améliorer les performances de nettoyage et réduire l'utilisation des ressources sur le marché des machines à laver en Asie-Pacifique. Les grandes marques développent également la connectivité à la maison intelligente via des applications mobiles pour le contrôle à distance, les alertes et la maintenance prédictive qui maintient les machines en fonctionnement efficace sur des cycles de vie plus longs. Au sommet de l'échelle des prix en Chine, les gammes premium ont obtenu une part initiale dominante dans les segments dont le prix dépasse 20 000 CNY, les plateformes de soin lavage-séchage assistées par l'intelligence artificielle ayant élargi le choix pour les acheteurs aisés en remplacement. Au Japon et en Corée du Sud, les cycles de remplacement favorisent de plus en plus les configurations à pompe à chaleur et les fonctionnalités avancées de soin des tissus, ajoutant de la valeur à des segments matures mais technologiquement avancés sur le marché des machines à laver en Asie-Pacifique.

Passage à des capacités ≥ 8 kg dans les ménages familiaux

Les ménages se tournent vers des tambours plus grands pour consolider les charges hebdomadaires, les machines de 8 à 10 kg émergeant comme une nouvelle référence pour les familles cherchant à réduire le nombre de cycles et le temps consacré. Les conseils de vente au détail en Asie-Pacifique orientent les ménages de plusieurs personnes vers des options de 8 à 9 kg comme le meilleur équilibre entre la taille de la charge et l'efficacité, tout en mettant en avant les modèles phares des marques mondiales. Les acteurs premium élargissent également la capacité avec des architectures empilées ou à triple tambour qui éliminent le transfert manuel et raccourcissent le temps de cycle de bout en bout pour les ménages urbains dans les villes de premier rang [3]Haier Corporate Affairs, « Lancements Casarte et AI Vision », Haier Smart Home, haier.com. Les programmes réglementaires et d'étiquetage poussent l'efficacité hydrique et énergétique parallèlement à la capacité, renforçant la demande de lave-linge à chargement frontal là où la pénurie d'eau est une priorité. En retour, les fabricants d'équipements d'origine déploient des capteurs intelligents et le dosage pour découpler les tambours plus grands des augmentations proportionnelles de la consommation d'énergie et d'eau, renforçant l'argument en faveur d'un passage à des capacités supérieures sur le marché des machines à laver en Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La forte sensibilité aux prix et les longs cycles de remplacement réduisent la vélocité | -0.7% | Inde, Indonésie, Philippines, Vietnam, Chine niveaux 3/rural | Long terme (≥ 4 ans) |

| Les contraintes d'infrastructure en eau et en électricité dans les marchés émergents d'Asie-Pacifique | -0.5% | Inde, Indonésie, Myanmar, Chine rurale, Pakistan | Moyen terme (2-4 ans) |

| La conformité aux émissions de microfibres et aux eaux usées augmente les coûts de conception et de nomenclature | -0.3% | Mondial avec application précoce en Australie, adoption potentielle en Chine et en Inde | Long terme (≥ 4 ans) |

| Compression des marges due aux promotions liées aux événements et au commerce social en Chine et en Asie du Sud-Est | -0.4% | Chine, Asie du Sud-Est (marchés TikTok Shop, Shopee, Lazada) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La forte sensibilité aux prix et les longs cycles de remplacement réduisent la vélocité

La longue durée de possession des ménages ralentit le renouvellement des unités sur le marché des machines à laver en Asie-Pacifique, en particulier lorsque les plateformes à onduleur durables et les systèmes à pompe à chaleur prolongent la durée de vie utile sans perte de performance. Les décisions de remplacement des ménages restent également sensibles aux prix initiaux et à la disponibilité du financement, ce qui affecte le rythme du passage des modèles semi-automatiques aux modèles entièrement automatiques dans les segments soucieux de la valeur. Les soutiens politiques aident, mais ne compensent pas entièrement la résistance aux prix, le programme de reprise chinois de 2026 restreignant l'éligibilité aux modèles de première classe et réduisant le nombre de catégories subventionnées. En Asie du Sud-Est, l'intérêt pour les fonctionnalités intelligentes est élevé, mais de nombreux acheteurs abandonnent leurs paniers lorsque les suppléments liés à l'intelligence artificielle font monter les prix au-delà des seuils acceptés par rapport aux équivalents de base. Les taux de retour élevés liés aux achats impulsifs lors de grands événements promotionnels peuvent également amplifier la pression sur les coûts des vendeurs, encourageant une approche prudente en matière de tarification et de gestion des stocks. À mesure que les fabricants d'équipements d'origine rééquilibrent leurs portefeuilles vers des configurations à prix moyen offrant des gains d'efficacité visibles, l'élasticité de la demande s'améliore mais n'efface pas le frein des cycles de remplacement prolongés dans les cohortes sensibles aux prix au sein du marché des machines à laver en Asie-Pacifique.

Contraintes d'infrastructure en eau et en électricité dans les marchés émergents d'Asie-Pacifique

L'accès limité à l'eau potable et à l'électricité fiable limite la base de marché adressable dans plusieurs économies d'Asie-Pacifique, ralentissant l'adoption des modèles entièrement automatiques là où l'infrastructure des services publics est faible. Les préoccupations relatives à la qualité et à la pénurie d'eau dans certaines parties de l'Inde et de l'Asie du Sud-Est amplifient le besoin de conceptions à basse pression et à faible consommation d'eau et de cycles adaptatifs capables de produire des résultats dans des conditions variables [4]Institut international de l'eau de Stockholm, « Accès à l'eau et qualité en Asie du Sud », SIWI, siwi.org. Une part importante de la population des pays en développement d'Asie n'a toujours pas accès à l'électricité du réseau et aux appareils électroménagers essentiels à un prix abordable, les solutions hors réseau et décentralisées progressant mais n'étant pas encore à grande échelle. Les normes et les régimes de certification dans le cadre de l'étiquetage énergétique de l'ASEAN améliorent la transparence et relèvent le niveau de performance minimal, mais les lacunes en matière d'application et la capacité inégale de traitement des eaux usées persistent en dehors des principaux centres urbains. Sur les marchés où les fluctuations de tension sont fréquentes, les acheteurs et les marques privilégient les machines tolérantes aux surtensions et les fonctionnalités de protection qui préviennent les dommages, une considération qui façonne le choix des produits et les vitesses sur le marché des machines à laver en Asie-Pacifique. À mesure que l'infrastructure s'améliore et que la sensibilisation croît, ces vents contraires devraient s'atténuer, mais ils restent un facteur structurel dans l'adressabilité à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les tambours à chargement frontal gagnent en efficacité, le chargement par le dessus conserve le leadership en volume

Les machines à laver à chargement par le dessus représentaient 54,94 % de la taille du marché des machines à laver en Asie-Pacifique en 2025, tandis que les modèles à chargement frontal devraient se développer à un TCAC de 3,75 % jusqu'en 2031, les exigences d'efficacité des ressources se renforçant dans les régions soumises au stress hydrique. Les acheteurs urbains se tournent vers des conceptions de tambour compactes ou encastrées et des lave-linge séchants avancés qui réduisent les besoins en espace et suppriment les étapes de transfert manuel. Les lave-linge à chargement frontal premium s'alignent également sur les régimes d'étiquetage en évolution qui mettent l'accent sur une consommation d'eau et d'énergie plus faible par kilogramme de linge. Pendant ce temps, le chargement par le dessus reste privilégié pour les cycles plus courts, la facilité de chargement et l'accessibilité dans plusieurs sous-marchés émergents du marché des machines à laver en Asie-Pacifique.

Les fabricants d'équipements d'origine comblent l'écart de commodité avec des fonctionnalités permettant aux utilisateurs d'optimiser les cycles et le dosage via des applications mobiles et l'intelligence embarquée, rendant l'adoption du chargement frontal plus fluide pour les primo-acheteurs. Les récits comparatifs autour du soin des tissus, d'un culbutage plus doux et d'une réduction des émissions de microfibres fournissent une justification supplémentaire pour les tambours premium, renforcée par les travaux en cours pour standardiser la mesure des émissions de fibres. À mesure que les seuils d'étiquetage augmentent et que la préparation à la sécheresse reste au premier plan, la pénétration du chargement frontal devrait progresser tandis que le chargement par le dessus défend son empreinte dans les segments à prix moyen et ruraux au sein du marché des machines à laver en Asie-Pacifique.

Par capacité : 5-8 kg ancre la demande familiale, au-dessus de 8 kg enregistre la croissance la plus rapide

Le segment 5-8 kg représentait 48,21 % de la taille du marché des machines à laver en Asie-Pacifique en 2025, et le segment supérieur à 8 kg devrait croître à un TCAC de 5,34 % jusqu'en 2031, reflétant les besoins fondamentaux des ménages de trois à six membres. Les conseils de vente au détail régionaux placent les machines de 8 à 10 kg comme le choix préféré pour les charges familiales où les utilisateurs souhaitent réduire le nombre de cycles hebdomadaires sans sacrifier les résultats. Le passage à des capacités supérieures s'aligne également sur les offres premium qui combinent un lavage à haute efficacité avec le séchage à pompe à chaleur et les conseils de cycle par intelligence artificielle sur le marché des machines à laver en Asie-Pacifique.

À l'extrémité supérieure, les solutions extra-larges ou à tambours multiples permettent de gagner du temps pour les ménages à double revenu et de simplifier le soin des articles encombrants. Pour les logements compacts, les détaillants en Australie mettent en avant les options de 8 à 9 kg comme un point d'équilibre entre l'espace, la taille de la charge et l'efficacité, en particulier lorsqu'elles sont associées à des fonctionnalités modernes d'étiquetage et d'économie d'eau. Comme les tableaux de notation par étoiles et les protocoles d'essai indexent la consommation d'énergie sur la capacité, les fabricants d'équipements d'origine s'appuient sur la détection de charge et le dosage automatique précis pour préserver les notations dans les tambours plus grands sur le marché des machines à laver en Asie-Pacifique.

Par technologie : les machines conventionnelles maintiennent leur domination face aux réalités infrastructurelles

En 2025, les machines à laver conventionnelles représentaient 71,34 % du marché Asie-Pacifique, et les appareils intelligents/connectés (IoT) devraient croître à un TCAC de 4,76 % jusqu'en 2031. Cela reflète une préférence pour les machines efficaces et fiables plutôt que pour les machines entièrement connectées, motivée par les lacunes infrastructurelles et les contraintes budgétaires. Les politiques récompensent l'efficacité énergétique et hydrique mais n'imposent pas les fonctionnalités IoT. Le plan de reprise chinois de 2026 restreint les subventions aux modèles d'efficacité de premier rang, excluant les incitations pour les fonctionnalités connectées. L'accès limité à l'eau potable et l'alimentation électrique incohérente dans certaines parties de l'Asie réduisent encore l'attrait des machines toujours connectées. Les modèles semi-automatiques conventionnels restent pertinents avec des fonctionnalités telles que le remplissage sans pression et le traitement de l'eau dure. Même dans les grandes villes chinoises, les modèles conventionnels premium mettant l'accent sur l'efficacité des onduleurs et la fiabilité, tels que les configurations à tambours multiples, gagnent du terrain auprès des utilisateurs qui privilégient la performance aux commandes via application.

Les machines à laver intelligentes et connectées restent une niche dans la région, avec une adoption concentrée dans les marchés développés comme le Japon, la Corée du Sud, Singapour et l'Australie, où les intégrations à la maison intelligente et la connectivité après-vente sont solides. Les mesures réglementaires, telles que l'étiquetage étoile obligatoire de l'Inde, traitent de manière égale les modèles à onduleur efficaces et les modèles équipés de l'IoT, limitant tout avantage politique pour la connectivité. Pour répondre à l'accessibilité financière, les grandes marques introduisent des modèles hybrides avec des fonctionnalités telles que la détection des tissus et le dosage automatique à des prix de milieu de gamme, offrant de la commodité sans intégration IoT complète. À mesure que l'ASEAN harmonise l'étiquetage énergétique, les plateformes conventionnelles rentables devraient conserver un avantage jusqu'à ce que les programmes de services publics fournissent des incitations plus claires pour les fonctionnalités connectées.

Par utilisateur final : le résidentiel ancre le volume, le segment commercial prend de l'avance

Le résidentiel représentait 88,02 % du volume de 2025, tandis que les déploiements commerciaux dans l'hôtellerie, les immeubles collectifs, les dortoirs d'usine et les établissements de santé croissent plus rapidement à un TCAC de 5,34 % jusqu'en 2031. Les acheteurs résidentiels se concentrent sur l'esthétique, la commodité connectée et les notations par étoiles, tandis que les achats commerciaux privilégient la durabilité, le temps de fonctionnement et le coût total de possession sur le marché des machines à laver en Asie-Pacifique.

Les projets pilotes d'abonnement et de location brouillent les frontières entre le résidentiel et le commercial, offrant des services gérés qui regroupent l'installation, la maintenance et les consommables sous un seul prix. Ces modèles conviennent aux cas d'utilisation de la colocation et des services et pourraient se répandre dans des canaux résidentiels plus larges à mesure que les consommateurs optent pour la commodité et des coûts mensuels prévisibles sur le marché des machines à laver en Asie-Pacifique.

Par canal de distribution : les canaux B2C/vente au détail progressent, le hors ligne se défend par l'expérience

Les canaux B2C/vente au détail ont capté 86,00 % des transactions de 2025, et la vente en ligne (au sein du B2C) devrait croître à un TCAC de 7,60 %, reflétant les pics liés aux événements et l'attrait de l'installation groupée, de la logistique de reprise et du financement. Les grands festivals de vente continuent d'augmenter les revenus des appareils électroménagers et le volume des commandes, tandis que les services le jour même ou le lendemain élèvent les attentes en matière de commodité dans le secteur des machines à laver en Asie-Pacifique.

Les détaillants hors ligne s'adaptent avec des présentations immersives, des démonstrations en magasin et une installation soignée qui reflète les offres de services en ligne pour préserver leur part. À mesure que les parcours omnicanaux deviennent la norme, les acheteurs effectuent leurs recherches sur plusieurs points de contact et finalisent leurs achats là où la valeur perçue et le soutien sont les plus forts sur le marché des machines à laver en Asie-Pacifique.

Analyse géographique

La Chine représentait 49,08 % de la part du marché des machines à laver en Asie-Pacifique en 2025, soutenue par de solides portefeuilles de marques et des voies d'achat de plus en plus numériques. Les incitations à la reprise en 2026 ont restreint l'éligibilité aux modèles d'efficacité de première classe et réduit le nombre de catégories subventionnées, ce qui oriente la valeur vers les configurations premium et conformes. Les principaux acteurs nationaux ont signalé des contributions substantielles des canaux de commerce électronique en 2025, les investissements dans les plateformes et l'engagement par vidéo courte ayant amélioré la découverte et la conversion. Sur la période de prévision, la demande de remplacement et des normes d'étiquetage plus strictes devraient renforcer l'adoption des lave-linge à chargement frontal et des lave-linge séchants tout-en-un dans les villes côtières humides et les provinces du nord soumises au stress hydrique sur le marché des machines à laver en Asie-Pacifique.

L'Inde est appelée à être le principal bassin de demande en expansion la plus rapide, la pénétration progressant à partir d'une base faible et l'étiquetage énergétique obligatoire guidant les choix de produits vers des machines entièrement automatiques et efficaces. L'accès à l'eau potable et à une alimentation électrique constante varie selon les régions, ce qui fait des fonctionnalités tolérantes à la basse pression et résistantes aux surtensions des différenciateurs importants pour les primo-acheteurs. À mesure que les ménages passent des formats semi-automatiques aux formats entièrement automatiques, les préférences de capacité augmentent, aidées par la disponibilité des options de paiement mensuel échelonné et de l'installation groupée qui réduisent les frictions sur le marché des machines à laver en Asie-Pacifique.

Le Japon, la Corée du Sud, l'Australie et l'Asie du Sud-Est présentent un mélange de dynamiques de remplacement et de primo-acheteurs façonnées par les politiques locales et les structures de canaux. Au Japon et en Corée du Sud, les plateformes alignées sur le programme Top Runner et à pompe à chaleur ancrent le segment premium, les fonctionnalités connectées et les offres de services ajoutant de la valeur aux segments matures. L'accent mis par l'Australie sur l'efficacité hydrique maintient les lave-linge à chargement frontal au premier plan, soutenu par des pratiques d'étiquetage qui guident les consommateurs vers des résultats de consommation d'eau plus faibles par kg. En Asie du Sud-Est, la demande de fonctionnalités intelligentes augmente parallèlement à un taux élevé d'abandon de panier lorsque les suppléments liés à l'intelligence artificielle dépassent les seuils acceptables, ce qui suscite un intérêt pour les modèles de milieu de gamme qui préservent l'essentiel à des prix acceptables. À mesure que les règles de l'Accord de partenariat économique global régional (RCEP) encouragent l'approvisionnement régionalisé et que les réductions tarifaires entrent en vigueur, les empreintes d'approvisionnement et d'assemblage de l'ASEAN s'ajustent pour atteindre les objectifs de contenu régional de 40 %, soutenant la disponibilité à long terme sur le marché des machines à laver en Asie-Pacifique. Certains marchés tels que le Vietnam ont affiché des gains de parts notables pour les marques clés, aidés par des lancements de lave-linge séchants efficaces et des stratégies de canaux ciblées.

Paysage concurrentiel

Le marché des machines à laver en Asie-Pacifique reste concentré autour des leaders mondiaux et régionaux, renforcé par l'intensité de la recherche et développement, la fabrication localisée et la couverture des services. Les champions chinois tirent parti d'une ingénierie compétitive en termes de coûts et d'une large couverture des canaux pour dominer les segments moyen et bas de gamme, tandis que les acteurs coréens et japonais défendent les prix premium avec des soins assistés par intelligence artificielle, le séchage à pompe à chaleur et des écosystèmes connectés. Les paris stratégiques se concentrent sur les lave-linge séchants à haute efficacité pour les climats humides, le passage à des capacités supérieures pour réduire les cycles hebdomadaires et la filtration intégrée pour répondre aux exigences de rejet de microfibres sur le marché des machines à laver en Asie-Pacifique.

L'alignement sur les plateformes est désormais essentiel : les fabricants d'équipements d'origine intègrent des fonctionnalités d'application qui encouragent un comportement efficace et rationalisent la sélection des détergents, tandis que les partenariats avec les grands fabricants de détergents ciblent les recharges à base de cartouches et les performances à cycle court. Les propositions d'abonnement et de location-vente élargissent l'accès et ouvrent des flux de revenus récurrents qui stabilisent l'économie par rapport aux ventes promotionnelles, en particulier sur les marchés avancés d'Asie-Pacifique. Les entreprises leaders participent également aux organismes de normalisation pour façonner les méthodologies d'essai sur l'énergie, l'eau et les émissions de microfibres, ce qui contribue à aligner les calendriers réglementaires sur les pipelines de produits sur le marché des machines à laver en Asie-Pacifique.

La localisation et la conception de la chaîne d'approvisionnement évoluent dans le cadre des accords commerciaux régionaux qui lient les préférences tarifaires aux seuils de contenu, encourageant les fabricants d'équipements d'origine à approfondir l'approvisionnement et l'assemblage en Asie-Pacifique. L'exécution marketing continue de se déplacer en ligne, les vitrines sur les places de marché et en vente directe aux consommateurs stimulant la part incrémentale grâce au contenu, à la configuration et à la participation aux événements. À mesure que la concurrence s'intensifie, les feuilles de route produits mettent l'accent sur le soin des tissus assisté par intelligence artificielle, le dosage automatique précis et les cycles écologiques plus courts, les lave-linge séchants phares établissant des références d'expérience utilisateur pour le marché des machines à laver en Asie-Pacifique.

Leaders du secteur des machines à laver en Asie-Pacifique

Haier Smart Home

LG Electronics

Samsung Electronics

Midea Group

Whirlpool Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Samsung a présenté en avant-première des fonctionnalités de lessive connectée par intelligence artificielle élargies avant le CES 2026, notamment des temps de cycle complet plus rapides, un échangeur de chaleur amplificateur et une porte à ouverture automatique améliorée, ainsi que le lavage et séchage intelligent amélioré avec détection multi-capteurs des tissus et des salissures.

- Janvier 2026 : La Chine a dévoilé un programme de subventions 2026 pour les reprises d'appareils électroménagers, offrant aux consommateurs jusqu'à 1 500 CNY par article à 15 % du prix d'achat final pour les machines à haute efficacité énergétique de première classe et exigeant une livraison intégrée et la collecte des anciens appareils.

- Septembre 2025 : Sharp a lancé le lave-linge séchant à tambour Plasmacluster ES 12X1 avec des conseils de lessive par intelligence artificielle générative et des fonctionnalités à haute efficacité énergétique pour le segment premium du Japon.

Périmètre du rapport sur le marché des machines à laver en Asie-Pacifique

Une machine à laver est un appareil électroménager électronique utilisé pour laver différents types de vêtements sans effort physique.

L'étude donne une brève description du marché des machines à laver en Asie-Pacifique et comprend des détails sur les gammes de prix, les différents types de diverses marques et le lancement de produits. Le marché des machines à laver en Asie-Pacifique est segmenté par type de produit, technologie et distribution. Par produit, le marché est segmenté en chargement frontal, chargement par le dessus et cuve jumelle. Par capacité, le marché est segmenté en moins de 5 kg, 5-8 kg et plus de 8 kg. Par technologie, le marché est segmenté en conventionnel et intelligent/connecté (IoT). Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par canal de distribution, le marché est segmenté en B2C/vente au détail et B2B/directement auprès des fabricants. Par géographie, le marché est segmenté en Chine, Inde, Japon, Corée du Sud, Australie et reste de l'Asie-Pacifique. Le rapport propose la taille du marché et les prévisions pour le marché des machines à laver en Asie-Pacifique en valeur (USD) pour tous les segments ci-dessus.

| Chargement frontal | Avec séchoirs |

| Sans séchoirs | |

| Chargement par le dessus | Avec séchoirs |

| Sans séchoirs | |

| Cuve jumelle |

| Moins de 5 kg |

| 5 - 8 kg |

| Plus de 8 kg |

| Conventionnel |

| Intelligent / Connecté (IoT) |

| Résidentiel |

| Commercial |

| B2C/Vente au détail | Magasins multimarques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Directement auprès des fabricants |

| Inde |

| Chine |

| Japon |

| Australie |

| Corée du Sud |

| Asie du Sud-Est |

| Reste de l'Asie-Pacifique |

| Par type de produit | Chargement frontal | Avec séchoirs |

| Sans séchoirs | ||

| Chargement par le dessus | Avec séchoirs | |

| Sans séchoirs | ||

| Cuve jumelle | ||

| Par capacité | Moins de 5 kg | |

| 5 - 8 kg | ||

| Plus de 8 kg | ||

| Par technologie | Conventionnel | |

| Intelligent / Connecté (IoT) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Vente au détail | Magasins multimarques |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Directement auprès des fabricants | ||

| Par géographie | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des machines à laver en Asie-Pacifique et les perspectives de croissance pour 2031 ?

La taille du marché des machines à laver en Asie-Pacifique était de 27,84 milliards USD en 2025 et devrait atteindre 33,97 milliards USD d'ici 2031 à un TCAC de 3,37 %.

Quel type de produit connaît la croissance la plus rapide sur le marché des machines à laver en Asie-Pacifique ?

Les modèles à chargement frontal sont le type de produit à la croissance la plus rapide avec un TCAC de 3,75 % jusqu'en 2031, tandis que le chargement par le dessus conserve la plus grande part.

Comment les canaux en ligne façonnent-ils la demande sur le marché des machines à laver en Asie-Pacifique ?

Les canaux en ligne/numériques sont en voie d'atteindre un TCAC de 7,60 % jusqu'en 2031, aidés par l'installation groupée, la logistique de reprise et les promotions liées aux événements.

Quelle est la capacité la plus populaire parmi les ménages d'Asie-Pacifique ?

Le segment 5-8 kg ancre la demande familiale, représentant 48,21 % de la part en 2025, et le segment supérieur à 8 kg devrait croître à un TCAC de 5,34 % jusqu'en 2031, les ménages cherchant à réduire le nombre de cycles hebdomadaires.

Quels changements de politique affectent le plus le remplacement des appareils électroménagers en Asie-Pacifique ?

L'étiquetage de l'efficacité et les programmes de reprise en Chine, les étiquettes obligatoires du Bureau de l'efficacité énergétique en Inde, le renforcement de la notation à Hong Kong et l'accent mis par l'Australie sur l'efficacité hydrique orientent tous les mises à niveau vers des modèles conformes et économes en ressources.

Dernière mise à jour de la page le: