Tamanho e Participação do Mercado de Máquinas de Lavar da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 27.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.37% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Lavar da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de máquinas de lavar da Ásia-Pacífico cresça de USD 27,84 bilhões em 2025 para USD 28,78 bilhões em 2026, com previsão de atingir USD 33,97 bilhões até 2031 a um CAGR de 3,37%. O endurecimento das políticas de eficiência energética e hídrica está deslocando as decisões de substituição em direção a modelos de alta eficiência e repletos de recursos que reduzem os custos de utilidades e atendem às normas de rotulagem mais rigorosas na China, Índia, Japão, Hong Kong e Austrália. O comércio eletrônico continua a comprimir os ciclos de compra por meio de entrega rápida, instalação integrada e promoções em tempo real, com grandes eventos de varejo elevando a conversão de eletrodomésticos na China e nos principais mercados do Sudeste Asiático. Ao mesmo tempo, a premiumização urbana favorece lavadoras-secadoras habilitadas por IA, dosagem automática e maiores capacidades para menos ciclos semanais, enquanto as regras de emissão de microfibras e os limites de águas residuais estão começando a remodelar as escolhas de design e a lista de materiais. O comércio online e social agora define o ritmo dos serviços de valor agregado, enquanto os pilotos de assinatura e arrendamento com opção de compra em mercados avançados da Ásia-Pacífico sinalizam uma transição gradual da propriedade única para modelos de serviço gerenciado. Em todas as categorias e faixas de preço, as marcas que orquestram ecossistemas com parceiros de detergentes e plataformas de casa inteligente estão posicionadas para capturar engajamento recorrente além da venda inicial no mercado de máquinas de lavar da Ásia-Pacífico.

Principais Conclusões do Relatório

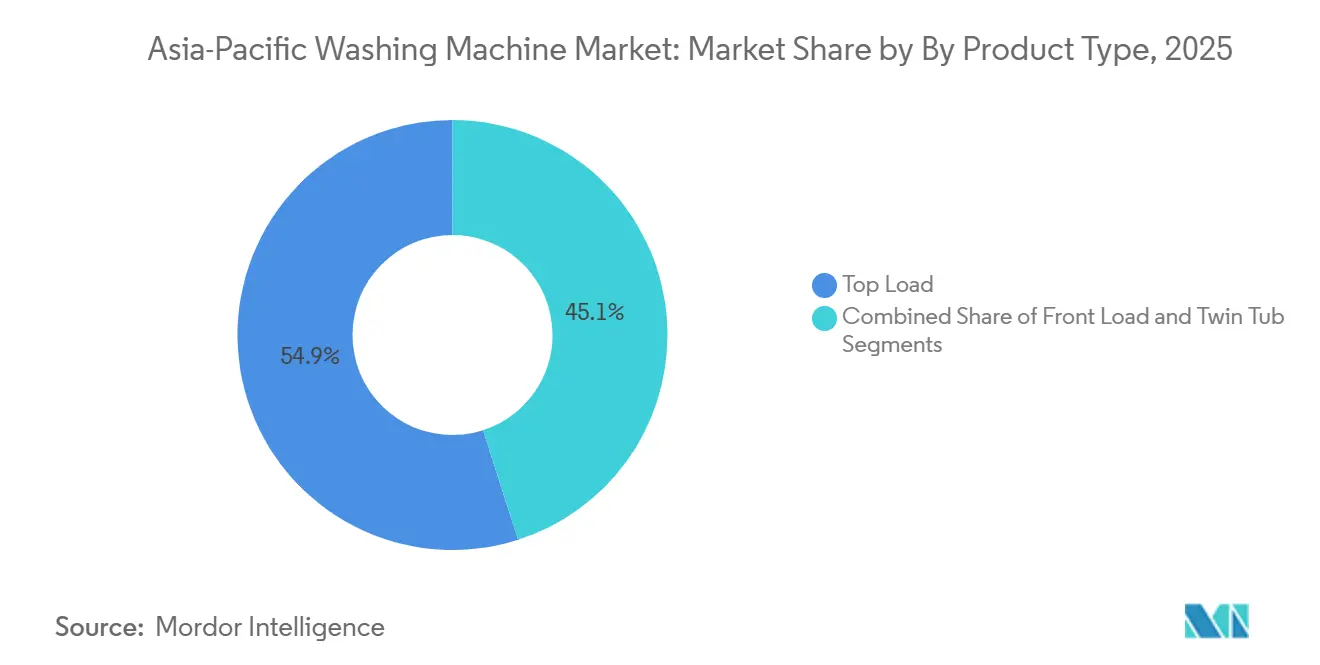

- Por tipo de produto, a carga superior detinha 54,94% da participação do mercado de máquinas de lavar da Ásia-Pacífico em 2025, enquanto a carga frontal deve expandir a um CAGR de 3,75% até 2031.

- Por capacidade, o segmento de 5–8 kg representou uma participação de 48,21% do tamanho do mercado de máquinas de lavar da Ásia-Pacífico em 2025, e acima de 8 kg está avançando a um CAGR de 5,34% até 2031.

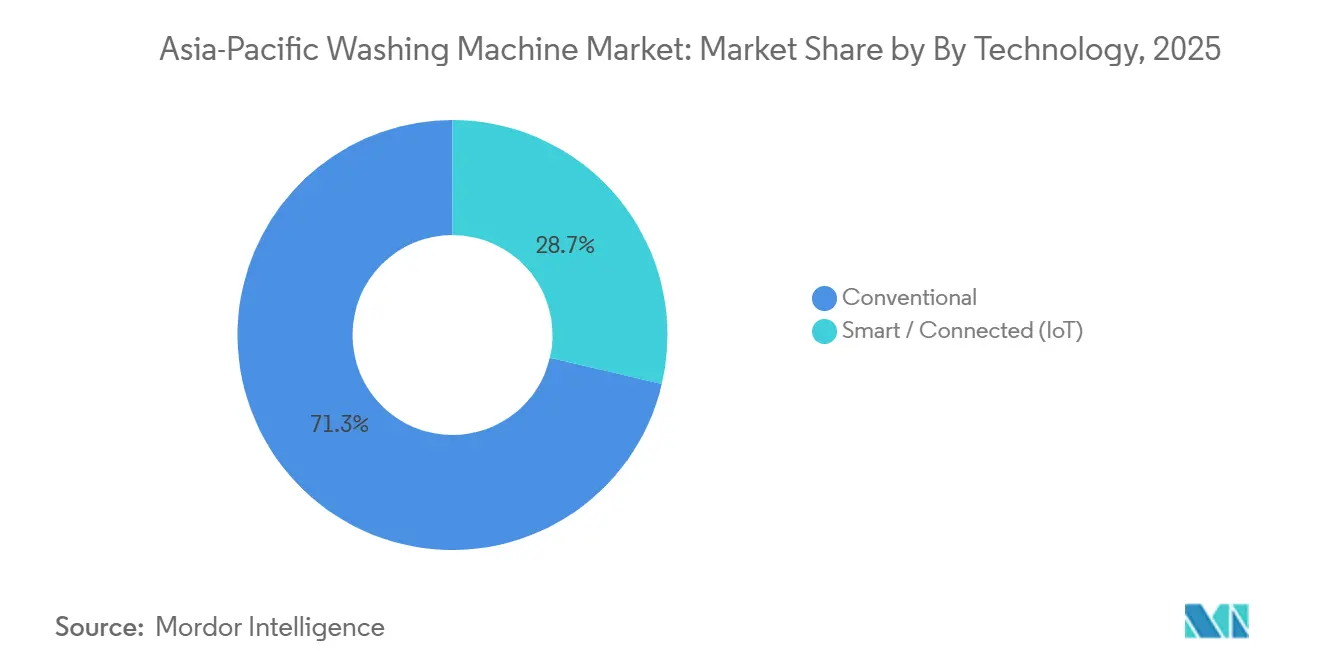

- Por tecnologia, os modelos convencionais comandavam uma participação de 71,34% em 2025, e o segmento inteligente/conectado (IoT) deve crescer a um CAGR de 4,76% até 2031.

- Por usuário final, o segmento residencial representou 88,02% do volume de 2025, enquanto o comercial registra o crescimento incremental mais rápido a um CAGR de 5,34% até 2031.

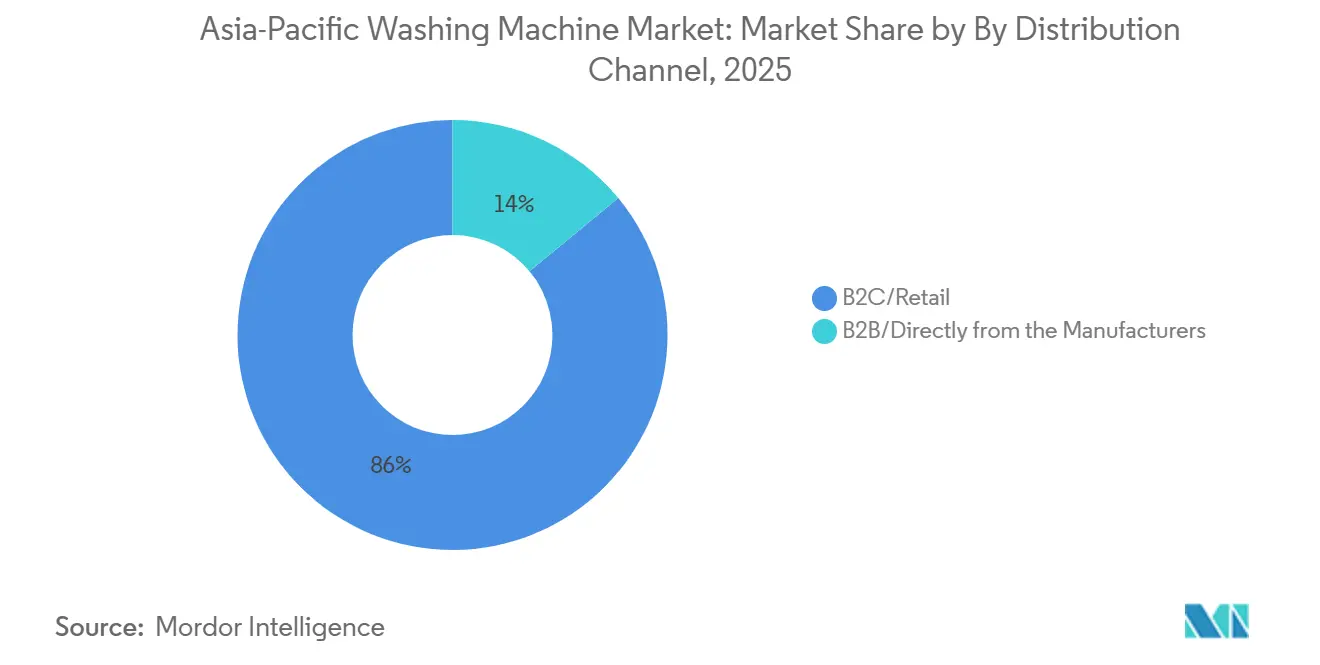

- Por canal de distribuição, o B2C/varejo capturou 86,00% das transações de 2025, e o canal online (dentro do B2C) deve crescer a um CAGR de 7,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Máquinas de Lavar da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O endurecimento das políticas de eficiência energética e hídrica desencadeia demanda por substituição | +0.8% | China, Índia, Japão, Austrália, mercados centrais do Sudeste Asiático | Médio prazo (2–4 anos) |

| Rápida adoção do comércio eletrônico e omnicanal para Grandes Eletrodomésticos | +1.2% | Global, mais forte na China, Índia e Sudeste Asiático; acelerando na Ásia-Pacífico desenvolvida | Curto prazo (≤ 2 anos) |

| A premiumização e a adoção de recursos habilitados por IA elevam os preços médios de venda nos segmentos urbanos | +0.6% | China Nível 1, Japão, Coreia do Sul, Singapura, Austrália | Médio prazo (2–4 anos) |

| Aumento de capacidade para ≥8 kg em domicílios familiares | +0.4% | Índia, Indonésia, Filipinas, China Nível 2/3 | Longo prazo (≥ 4 anos) |

| Modelos de assinatura/arrendamento com opção de compra ampliam o acesso na Coreia e estão se expandindo no Sudeste Asiático | +0.2% | Coreia do Sul, Malásia, Tailândia, Taiwan; piloto no Vietnã | Longo prazo (≥ 4 anos) |

| As integrações de ecossistema entre fabricantes de equipamentos originais e detergentes aceleram a adoção inteligente | +0.3% | Global, liderado pela China, Índia, Sudeste Asiático e parcerias europeias se expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

O Endurecimento das Políticas de Eficiência Energética e Hídrica Desencadeia Demanda por Substituição

O esquema de troca de eletrodomésticos da China para 2026 restringe a elegibilidade de subsídios a modelos de eficiência de primeira classe e simplifica o número de categorias elegíveis, impulsionando renovações de portfólio e acelerando atualizações no mercado de máquinas de lavar da Ásia-Pacífico. Estruturas de rotulagem complementares em níveis nacional e municipal estão se fortalecendo na Ásia, com o Esquema de Rotulagem Obrigatória de Eficiência Energética atualizado de Hong Kong, em vigor a partir de 30 de setembro de 2025, elevando os limites de classificação e projetando economias de energia significativas nas classes de produtos participantes [1]Departamento de Serviços Elétricos e Mecânicos, "Esquema de Rotulagem Obrigatória de Eficiência Energética," Governo da RAEHK, emsd.gov.hk. A Índia tornou obrigatória a rotulagem do Departamento de Eficiência Energética para máquinas de lavar a partir de 1º de janeiro de 2024, o que está orientando o desenvolvimento de produtos em direção a motores inversores e programas de lavagem eficientes que reduzem os custos operacionais para os domicílios [2]Departamento de Eficiência Energética, "Rotulagem de Estrelas para Máquinas de Lavar," BEE Índia, beeindia.gov.in. No Japão, o programa Top Runner do Ministério da Economia, Comércio e Indústria continua a refinar metas que elevam o patamar de desempenho, enquanto subsídios locais, como esquemas de pontos de zero emissão, apoiam a substituição de equipamentos mais antigos por configurações de alta eficiência. Análises independentes sugerem que padrões mínimos de desempenho mais rigorosos podem proporcionar reduções significativas na intensidade de carbono e hídrica, reforçando o impulso político em toda a região. A orientação da Austrália para a preparação contra a seca e a eficiência hídrica inclina ainda mais a combinação em favor das máquinas de carga frontal, o que se alinha com os compromissos climáticos federais e as metas de conservação estaduais no mercado de máquinas de lavar da Ásia-Pacífico.

Rápida Adoção do Comércio Eletrônico e Omnicanal para Grandes Eletrodomésticos na Ásia-Pacífico

Os eventos digitais estão catalisando a venda de eletrodomésticos por meio de entrega e instalação integradas, comprimindo a jornada de compra, com o Dia dos Solteiros de 2025 nas principais plataformas chinesas destacando fortes aumentos ano a ano no tráfego e nos pedidos de grandes eletrodomésticos. Os principais fabricantes de equipamentos originais relatam uma participação crescente da receita proveniente de marketplaces de comércio eletrônico e lojas digitais gerenciadas pelas marcas, apoiadas por páginas de produtos aprimoradas, mídia enriquecida e formatos interativos que encurtam a descoberta. Os formatos de comércio social e as compras ao vivo por vídeo estão avançando o reconhecimento e a intenção entre as coortes mais jovens, enquanto o atendimento unificado vincula o conteúdo de pré-venda ao serviço de pós-venda no mercado de máquinas de lavar da Ásia-Pacífico. Os recursos de software dos fabricantes de equipamentos originais agora complementam as estratégias de canal; a leitura de código de barras e a integração com a casa inteligente direcionam os consumidores a ciclos de lavagem eficientes e reforçam o uso recorrente após a venda inicial do hardware. À medida que a participação online se expande, as lojas físicas competem em experiência, demonstrações e configuração no mesmo dia para acompanhar as vantagens de conveniência estabelecidas pelos canais digitais em toda a Ásia-Pacífico.

A Premiumização e a Adoção de Recursos Habilitados por IA Elevam os Preços Médios de Venda nos Segmentos Urbanos

As lavadoras-secadoras combinadas com IA são um catalisador visível para a adoção premium, com lançamentos de produtos principais atingindo marcos de unidades de seis dígitos e adicionando recursos que reduzem o consumo de energia sem comprometer os resultados dos ciclos. A otimização de ciclos, a detecção de múltiplos tecidos e o sensoriamento de sujidade em tempo real agora convergem com a dosagem automática para melhorar o desempenho de limpeza e reduzir o uso de recursos no mercado de máquinas de lavar da Ásia-Pacífico. As grandes marcas também estão escalando a conectividade com a casa inteligente por meio de aplicativos móveis para controle remoto, alertas e manutenção preditiva que mantém as máquinas funcionando com eficiência por ciclos de vida mais longos. No topo da escala de preços na China, as linhas premium garantiram uma participação inicial dominante em segmentos com preços acima de RMB 20.000, à medida que as plataformas de cuidado de lavagem e secagem assistidas por IA expandiram as opções para compradores afluentes em busca de substituição. No Japão e na Coreia do Sul, os ciclos de substituição favorecem cada vez mais as configurações de bomba de calor e os recursos avançados de cuidado de tecidos, agregando valor a segmentos maduros, mas tecnologicamente avançados, no mercado de máquinas de lavar da Ásia-Pacífico.

Aumento de Capacidade para ≥8 kg em Domicílios Familiares

Os domicílios estão migrando para tambores maiores para consolidar as cargas semanais, com máquinas de 8–10 kg emergindo como uma nova linha de base para famílias que buscam reduzir a contagem de ciclos e o tempo gasto. A orientação do varejo em toda a Ásia-Pacífico direciona os domicílios com múltiplas pessoas para opções de 8–9 kg como o melhor equilíbrio entre tamanho de carga e eficiência, destacando os principais modelos de marcas globais. Os participantes premium também estão expandindo a capacidade com arquiteturas de tambores empilhados ou triplos que eliminam a transferência manual e encurtam o tempo de ciclo de ponta a ponta para domicílios urbanos em cidades de primeiro nível [3]Assuntos Corporativos da Haier, "Lançamentos Casarte e AI Vision," Haier Smart Home, haier.com. Os programas regulatórios e de rotulagem estão impulsionando a eficiência hídrica e energética juntamente com a capacidade, reforçando a demanda por máquinas de carga frontal onde a escassez de água é uma prioridade. Por sua vez, os fabricantes de equipamentos originais implantam sensores inteligentes e dosagem para dissociar tambores maiores de aumentos proporcionais no uso de energia e água, fortalecendo o argumento para um aumento de capacidade no mercado de máquinas de lavar da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta sensibilidade a preços e longos ciclos de substituição reduzem a velocidade | -0.7% | Índia, Indonésia, Filipinas, Vietnã, China Nível 3/rural | Longo prazo (≥ 4 anos) |

| Restrições de infraestrutura hídrica e elétrica em mercados emergentes da Ásia-Pacífico | -0.5% | Índia, Indonésia, Mianmar, China rural, Paquistão | Médio prazo (2–4 anos) |

| A conformidade com emissões de microfibras e águas residuais eleva os custos de design e lista de materiais | -0.3% | Global com aplicação antecipada na Austrália, potencial adoção na China e Índia | Longo prazo (≥ 4 anos) |

| Compressão de margens por promoções lideradas por eventos e comércio social na China e Sudeste Asiático | -0.4% | China, Sudeste Asiático (mercados TikTok Shop, Shopee, Lazada) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sensibilidade a Preços e Longos Ciclos de Substituição Reduzem a Velocidade

A longa vida útil dos domicílios desacelera a rotatividade de unidades no mercado de máquinas de lavar da Ásia-Pacífico, especialmente quando plataformas inversoras duráveis e sistemas de bomba de calor prolongam a vida útil sem perda de desempenho. As decisões de substituição dos domicílios também permanecem sensíveis ao preço inicial e à disponibilidade de financiamento, o que afeta o ritmo da transição de modelos semiautomáticos para totalmente automáticos em segmentos conscientes do valor. Os apoios políticos ajudam, mas não compensam totalmente a resistência ao preço, pois o esquema de troca da China para 2026 restringe a elegibilidade a modelos de primeira classe e reduz o número de categorias subsidiadas. No Sudeste Asiático, o interesse em recursos inteligentes é alto, mas muitos compradores abandonam os carrinhos quando os complementos de IA elevam os preços além dos limites aceitos em comparação com equivalentes básicos. As altas taxas de devolução vinculadas a compras por impulso durante grandes eventos promocionais também podem amplificar a pressão de custos sobre os vendedores, incentivando uma abordagem cautelosa em relação a preços e estoque. À medida que os fabricantes de equipamentos originais reequilibram os portfólios em direção a configurações de preço médio que oferecem ganhos de eficiência visíveis, a elasticidade da demanda melhora, mas não elimina o arrasto dos ciclos de substituição prolongados em coortes sensíveis ao preço no mercado de máquinas de lavar da Ásia-Pacífico.

Restrições de Infraestrutura Hídrica e Elétrica em Mercados Emergentes da Ásia-Pacífico

O acesso limitado a água potável e eletricidade confiável restringe a base atendível em várias economias da Ásia-Pacífico, desacelerando a adoção de modelos totalmente automáticos onde a infraestrutura de utilidades é fraca. As preocupações com a qualidade e a escassez de água em partes da Índia e do Sudeste Asiático amplificam a necessidade de designs de baixa pressão e baixo consumo de água e ciclos adaptativos que possam entregar resultados em condições variáveis [4]Instituto Internacional da Água de Estocolmo, "Acesso e Qualidade da Água no Sul da Ásia," SIWI, siwi.org. Uma parcela significativa da população na Ásia em desenvolvimento ainda carece de acesso acessível à eletricidade da rede e a eletrodomésticos essenciais, com soluções fora da rede e descentralizadas avançando, mas ainda não em escala. Os esquemas de normas e certificação sob a rotulagem de energia da ASEAN melhoram a transparência e elevam o patamar de desempenho, mas as lacunas de aplicação e a capacidade desigual de tratamento de águas residuais persistem fora dos principais centros urbanos. Em mercados com flutuações de tensão, compradores e marcas preferem máquinas tolerantes a surtos e recursos de proteção que evitam danos, uma consideração que molda a escolha do produto e as velocidades no mercado de máquinas de lavar da Ásia-Pacífico. À medida que a infraestrutura melhora e a conscientização cresce, esses ventos contrários devem ser amenizados, mas permanecem um fator estrutural na capacidade de endereçamento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Tambores de Carga Frontal Ganham em Eficiência, a Carga Superior Mantém a Liderança em Volume

As máquinas de lavar de carga superior representaram 54,94% do tamanho do mercado de máquinas de lavar da Ásia-Pacífico em 2025, enquanto os modelos de carga frontal devem expandir a um CAGR de 3,75% até 2031, à medida que os requisitos de eficiência de recursos se tornam mais rigorosos em regiões com estresse hídrico. Os compradores urbanos gravitam em direção a designs de tambor compactos ou embutidos e lavadoras-secadoras avançadas que reduzem as necessidades de espaço e eliminam as etapas de transferência manual. As máquinas de carga frontal premium também se alinham com os regimes de rotulagem em evolução que enfatizam menor consumo de água e energia por quilograma de roupa. Enquanto isso, a carga superior permanece preferida por ciclos mais curtos, facilidade de carregamento e acessibilidade em vários submercados emergentes do mercado de máquinas de lavar da Ásia-Pacífico.

Os fabricantes de equipamentos originais estão fechando a lacuna de conveniência com recursos que permitem aos usuários otimizar ciclos e dosagem por meio de aplicativos móveis e inteligência no dispositivo, tornando a adoção de carga frontal mais suave para compradores de primeira viagem. Narrativas comparativas sobre cuidado de tecidos, rotação mais suave e redução do desprendimento de microfibras fornecem uma justificativa adicional para tambores premium, reforçada pelo trabalho contínuo para padronizar a medição do desprendimento de fibras. À medida que os limites de rotulagem aumentam e a preparação para a seca permanece em foco, a penetração de carga frontal provavelmente aumentará, enquanto a carga superior defende sua posição nos segmentos de preço médio e rural no mercado de máquinas de lavar da Ásia-Pacífico.

Por Capacidade: 5–8 kg Ancora a Demanda Familiar, Acima de 8 kg Registra a Expansão Mais Rápida

O segmento de 5–8 kg comandou uma participação de 48,21% do tamanho do mercado de máquinas de lavar da Ásia-Pacífico em 2025, e acima de 8 kg deve crescer a um CAGR de 5,34% até 2031, refletindo as necessidades centrais de domicílios com três a seis membros. A orientação do varejo regional posiciona as máquinas de 8–10 kg como a opção preferida para cargas familiares onde os usuários desejam reduzir a contagem de ciclos semanais sem sacrificar os resultados. O aumento de capacidade também se alinha com as ofertas premium que combinam lavagem de alta eficiência com secagem por bomba de calor e orientação de ciclo por IA no mercado de máquinas de lavar da Ásia-Pacífico.

Na extremidade superior, as soluções extragrandes ou de múltiplos tambores criam economia de tempo para domicílios com dupla renda e simplificam o cuidado de itens volumosos. Para residências compactas, os varejistas na Austrália destacam as opções de 8–9 kg como um ponto de equilíbrio em espaço, tamanho de carga e eficiência, especialmente quando combinadas com rotulagem moderna e recursos de economia de água. À medida que as tabelas de classificação por estrelas e os protocolos de teste indexam o uso de energia à capacidade, os fabricantes de equipamentos originais dependem de sensoriamento de carga e dosagem automática precisa para preservar as classificações em tambores maiores no mercado de máquinas de lavar da Ásia-Pacífico.

Por Tecnologia: As Máquinas Convencionais Sustentam a Dominância em Meio às Realidades de Infraestrutura

Em 2025, as máquinas de lavar convencionais detinham 71,34% do mercado da Ásia-Pacífico, e o segmento inteligente/conectado (IoT) deve crescer a um CAGR de 4,76% até 2031. Isso reflete uma preferência por máquinas eficientes e confiáveis em detrimento das totalmente conectadas, impulsionada por lacunas de infraestrutura e restrições orçamentárias. As políticas recompensam a eficiência energética e hídrica, mas não exigem recursos de IoT. O plano de troca da China para 2026 restringe os subsídios a modelos de eficiência de primeira classe, excluindo incentivos para recursos conectados. O acesso limitado a água potável e a energia inconsistente em partes da Ásia reduzem ainda mais o apelo das máquinas sempre conectadas. Os modelos semiautomáticos convencionais permanecem relevantes com recursos como enchimento sem pressão e tratamento de água dura. Mesmo nas principais cidades chinesas, os modelos convencionais premium que enfatizam a eficiência do inversor e a confiabilidade, como as configurações de múltiplos tambores, estão ganhando força entre os usuários que priorizam o desempenho em detrimento dos controles por aplicativo.

As máquinas de lavar inteligentes e conectadas permanecem um nicho na região, com a adoção concentrada em mercados desenvolvidos como Japão, Coreia do Sul, Singapura e Austrália, onde as integrações com a casa inteligente e a conectividade pós-venda são fortes. Medidas regulatórias, como a rotulagem obrigatória por estrelas da Índia, tratam os modelos com inversores eficientes e equipados com IoT de forma igualitária, limitando qualquer vantagem política para a conectividade. Para abordar a acessibilidade, as marcas líderes estão introduzindo modelos híbridos com recursos como sensoriamento de tecido e dosagem automática a preços de nível médio, oferecendo conveniência sem integração total de IoT. À medida que a ASEAN harmoniza a rotulagem de energia, espera-se que as plataformas convencionais de baixo custo mantenham uma vantagem até que os programas de utilidades forneçam incentivos mais claros para recursos conectados.

Por Usuário Final: O Segmento Residencial Ancora o Volume, o Segmento Comercial Avança Rapidamente

O segmento residencial compreendeu 88,02% do volume de 2025, enquanto as implantações comerciais em hotelaria, multifamiliares, dormitórios de fábricas e saúde estão crescendo mais rapidamente a um CAGR de 5,34% até 2031. Os compradores residenciais focam em estética, conveniência conectada e classificações por estrelas, enquanto as aquisições comerciais priorizam durabilidade, tempo de atividade e custo total de propriedade no mercado de máquinas de lavar da Ásia-Pacífico.

Os pilotos de assinatura e aluguel borram as fronteiras entre residencial e comercial, oferecendo serviços gerenciados que agrupam instalação, manutenção e consumíveis em um único preço. Esses modelos se encaixam em casos de uso de co-living e departamentos de serviço e podem se expandir para canais residenciais mais amplos à medida que os consumidores trocam por conveniência e custos mensais previsíveis no mercado de máquinas de lavar da Ásia-Pacífico.

Por Canal de Distribuição: Os Canais B2C/Varejo Crescem Rapidamente, o Varejo Físico se Defende pela Experiência

Os canais B2C/varejo capturaram 86,00% das transações de 2025, e o canal online (dentro do B2C) deve crescer a um CAGR de 7,60%, refletindo picos impulsionados por eventos e o apelo da instalação integrada, logística de troca e financiamento. Os principais festivais de vendas continuam a elevar a receita e o volume de pedidos de eletrodomésticos, enquanto os serviços no mesmo dia ou no dia seguinte elevam as expectativas de conveniência no setor de máquinas de lavar da Ásia-Pacífico.

Os varejistas físicos se adaptam com displays imersivos, demonstrações na loja e configuração de alto padrão que espelha os pacotes de serviço online para preservar a participação. À medida que os caminhos omnicanal se tornam padrão, os compradores pesquisam em vários pontos de contato e finalizam as compras onde o valor percebido e o suporte são mais fortes no mercado de máquinas de lavar da Ásia-Pacífico.

Análise Geográfica

A China representou 49,08% da participação do mercado de máquinas de lavar da Ásia-Pacífico em 2025, apoiada por fortes portfólios de marcas e rotas de compra cada vez mais digitais. Os incentivos de troca em 2026 restringiram a elegibilidade a modelos de eficiência de primeira classe e reduziram o número de categorias subsidiadas, o que desloca o valor em direção a configurações premium e conformes. Os principais players domésticos relataram contribuições substanciais dos canais de comércio eletrônico em 2025, à medida que os investimentos em plataformas e o engajamento em vídeos curtos melhoraram a descoberta e a conversão. Ao longo do período de previsão, espera-se que a demanda liderada por substituição e as normas de rotulagem mais rigorosas reforcem a adoção de carga frontal e lavadoras-secadoras integradas em cidades costeiras úmidas e províncias do norte com estresse hídrico no mercado de máquinas de lavar da Ásia-Pacífico.

A Índia está posicionada para ser o maior pool de demanda em expansão mais rápida, à medida que a penetração sobe de uma base baixa e a rotulagem de energia obrigatória orienta as escolhas de produtos em direção a máquinas eficientes e totalmente automáticas. O acesso a água potável e energia consistente varia por região, tornando os recursos tolerantes a baixa pressão e resistentes a surtos importantes diferenciais para compradores de primeira viagem. À medida que os domicílios migram de formatos semiautomáticos para totalmente automáticos, as preferências de capacidade estão aumentando, ajudadas pela disponibilidade de opções de parcelamento e instalação integrada que reduzem as fricções no mercado de máquinas de lavar da Ásia-Pacífico.

Japão, Coreia do Sul, Austrália e Sudeste Asiático apresentam uma combinação de dinâmicas de substituição e de compradores de primeira viagem moldadas por políticas locais e estruturas de canais. No Japão e na Coreia do Sul, as plataformas alinhadas ao Top Runner e de bomba de calor ancoram o nível premium, com recursos conectados e pacotes de serviço agregando valor a segmentos maduros. A ênfase da Austrália na eficiência hídrica mantém as máquinas de carga frontal em foco, apoiada por práticas de rotulagem que orientam os consumidores para resultados de menor consumo de água por kg. No Sudeste Asiático, a demanda por recursos inteligentes está crescendo em paralelo com o alto abandono de carrinhos quando os prêmios de IA excedem os limites aceitáveis, o que impulsiona o interesse em modelos de nível médio que preservam o essencial a preços palatáveis. À medida que as regras da RCEP incentivam o fornecimento regionalizado e as reduções tarifárias são implementadas gradualmente, as pegadas de aquisição e montagem da ASEAN estão se ajustando para atender às metas de 40% de conteúdo de valor regional, apoiando a disponibilidade de longo prazo no mercado de máquinas de lavar da Ásia-Pacífico. Mercados selecionados, como o Vietnã, mostraram ganhos de participação notáveis para marcas-chave, ajudados por lançamentos eficientes de lavadoras-secadoras e estratégias de canal direcionadas.

Cenário Competitivo

O mercado de máquinas de lavar da Ásia-Pacífico permanece concentrado em torno de líderes globais e regionais, reforçado pela intensidade de P&D, fabricação localizada e cobertura de serviços. Os campeões chineses aproveitam a engenharia competitiva em custos e a amplitude de canais para dominar os níveis médio a baixo, enquanto os incumbentes coreanos e japoneses defendem os pontos de preço premium com cuidado habilitado por IA, secagem por bomba de calor e ecossistemas conectados. As apostas estratégicas se concentram em lavadoras-secadoras de alta eficiência para climas úmidos, aumento de capacidade para reduzir os ciclos semanais e filtragem integrada para atender aos requisitos de descarga de microfibras no mercado de máquinas de lavar da Ásia-Pacífico.

O alinhamento de plataformas agora é crítico: os fabricantes de equipamentos originais estão incorporando recursos de aplicativos que incentivam o comportamento eficiente e simplificam a seleção de detergentes, enquanto as parcerias com grandes fabricantes de detergentes visam recargas baseadas em cartuchos e desempenho em ciclos curtos. As propostas de assinatura e arrendamento com opção de compra ampliam o acesso e abrem fluxos de receita recorrente que estabilizam a economia em comparação com as vendas promocionais, especialmente em mercados avançados da Ásia-Pacífico. As empresas líderes também participam de organismos de definição de normas para moldar as metodologias de teste em energia, água e desprendimento de microfibras, o que ajuda a alinhar os cronogramas regulatórios com os pipelines de produtos no mercado de máquinas de lavar da Ásia-Pacífico.

A localização e o design da cadeia de suprimentos estão evoluindo sob estruturas de comércio regional que vinculam as preferências tarifárias a limites de conteúdo, incentivando os fabricantes de equipamentos originais a aprofundar o fornecimento e a montagem na Ásia-Pacífico. A execução de marketing continua a migrar para o online, com marketplaces e lojas diretas ao consumidor impulsionando participação incremental por meio de conteúdo, configuração e participação em eventos. À medida que a concorrência se intensifica, os roteiros de produtos enfatizam o cuidado de tecidos assistido por IA, dosagem automática precisa e ciclos ecológicos mais curtos, com lavadoras-secadoras principais estabelecendo benchmarks de experiência do usuário para o mercado de máquinas de lavar da Ásia-Pacífico.

Líderes do Setor de Máquinas de Lavar da Ásia-Pacífico

Haier Smart Home

LG Electronics

Samsung Electronics

Midea Group

Whirlpool Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Samsung apresentou recursos expandidos de lavanderia conectada por IA antes da CES 2026, incluindo tempos de ciclo completo mais rápidos, um Trocador de Calor Booster e Auto Open Door+, juntamente com AI Wash & Dry+ com detecção de tecido e sujidade por múltiplos sensores.

- Janeiro de 2026: A China apresentou um esquema de subsídio de 2026 para trocas de eletrodomésticos, oferecendo aos consumidores até CNY 1.500 por item a 15% do preço final de compra para máquinas de alta eficiência energética de primeira classe e exigindo entrega integrada e coleta do eletrodoméstico antigo.

- Setembro de 2025: A Sharp lançou a lavadora-secadora de tambor Plasmacluster ES 12X1 com orientação de lavanderia por IA generativa e recursos de alta eficiência energética para o nível premium do Japão.

Escopo do Relatório do Mercado de Máquinas de Lavar da Ásia-Pacífico

Uma máquina de lavar é um eletrodoméstico eletrônico utilizado para lavar vários tipos de roupas sem aplicar nenhum esforço físico.

O estudo fornece uma breve descrição do mercado de máquinas de lavar da Ásia-Pacífico e inclui detalhes sobre faixas de preço, diferentes tipos de várias marcas e o lançamento de produtos. O mercado de máquinas de lavar da Ásia-Pacífico é segmentado por tipo de produto, tecnologia e distribuição. Por produto, o mercado é segmentado em carga frontal, carga superior e tina dupla. Por capacidade, o mercado é segmentado em abaixo de 5 kg, 5–8 kg e acima de 8 kg. Por tecnologia, o mercado é segmentado em Convencional e Inteligente/Conectada (IoT). Por usuário final, o mercado é segmentado em residencial e comercial. Por canal de distribuição, o mercado é segmentado em B2C/Varejo e B2B/Diretamente dos fabricantes. Por geografia, o mercado é segmentado em China, Índia, Japão, Coreia do Sul, Austrália e restante da Ásia-Pacífico. O relatório oferece tamanho de mercado e previsões para o mercado de máquinas de lavar da Ásia-Pacífico em valor (USD) para todos os segmentos acima.

| Carga Frontal | Com Secadoras |

| Sem Secadoras | |

| Carga Superior | Com Secadoras |

| Sem Secadoras | |

| Tina Dupla |

| Abaixo de 5 kg |

| 5 – 8 kg |

| Acima de 8 kg |

| Convencional |

| Inteligente / Conectada (IoT) |

| Residencial |

| Comercial |

| B2C/Varejo | Lojas Multimarcas |

| Pontos de Venda Exclusivos da Marca | |

| Online | |

| Outros Canais de Distribuição | |

| B2B/Diretamente dos Fabricantes |

| Índia |

| China |

| Japão |

| Austrália |

| Coreia do Sul |

| Sudeste Asiático |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Carga Frontal | Com Secadoras |

| Sem Secadoras | ||

| Carga Superior | Com Secadoras | |

| Sem Secadoras | ||

| Tina Dupla | ||

| Por Capacidade | Abaixo de 5 kg | |

| 5 – 8 kg | ||

| Acima de 8 kg | ||

| Por Tecnologia | Convencional | |

| Inteligente / Conectada (IoT) | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Varejo | Lojas Multimarcas |

| Pontos de Venda Exclusivos da Marca | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B/Diretamente dos Fabricantes | ||

| Por Geografia | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de máquinas de lavar da Ásia-Pacífico e as perspectivas de crescimento para 2031?

O tamanho do mercado de máquinas de lavar da Ásia-Pacífico era de USD 27,84 bilhões em 2025 e deve atingir USD 33,97 bilhões até 2031 a um CAGR de 3,37%.

Qual tipo de produto está crescendo mais rapidamente no mercado de máquinas de lavar da Ásia-Pacífico?

Os modelos de carga frontal são o tipo de produto de crescimento mais rápido, com um CAGR de 3,75% até 2031, enquanto a carga superior mantém a maior participação.

Como os canais online estão moldando a demanda no mercado de máquinas de lavar da Ásia-Pacífico?

Os canais online/digitais estão no caminho para um CAGR de 7,60% até 2031, ajudados pela instalação integrada, logística de troca e promoções lideradas por eventos.

Qual é a faixa de capacidade mais popular entre os domicílios da Ásia-Pacífico?

O segmento de 5–8 kg ancora a demanda familiar, representando 48,21% de participação em 2025, e acima de 8 kg deve crescer a um CAGR de 5,34% até 2031, à medida que os domicílios buscam reduzir a contagem de ciclos semanais.

Quais mudanças de política mais afetam a substituição de eletrodomésticos na Ásia-Pacífico?

A rotulagem de eficiência e os programas de troca na China, os rótulos obrigatórios do Departamento de Eficiência Energética da Índia, a classificação mais rigorosa de Hong Kong e o foco na eficiência hídrica da Austrália incentivam as atualizações em direção a modelos conformes e eficientes em recursos.

Página atualizada pela última vez em: