Größe und Marktanteil des Waschmaschinenmarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 27.84 Milliarden US-Dollar |

| Marktgröße (2026) | 28.78 Milliarden US-Dollar |

| Marktgröße (2031) | 33.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.37% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Waschmaschinenmarkts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Waschmaschinenmarkts im asiatisch-pazifischen Raum soll von 27,84 Milliarden USD im Jahr 2025 auf 28,78 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,37 % einen Wert von 33,97 Milliarden USD erreichen. Die Verschärfung der Energie- und Wasserverbrauchsvorschriften verlagert Ersatzkaufentscheidungen hin zu hocheffizienten, funktionsreichen Modellen, die Betriebskosten senken und strengere Kennzeichnungsnormen in China, Indien, Japan, Hongkong und Australien erfüllen. Der E-Commerce verkürzt weiterhin die Kaufzyklen durch schnelle Lieferung, gebündelte Installation und Echtzeit-Aktionen, wobei große Einzelhandelsereignisse die Konversionsrate für Haushaltsgeräte in China und wichtigen südostasiatischen Märkten steigern. Gleichzeitig begünstigt die urbane Premiumisierung KI-gestützte Waschtrockner, automatische Dosierung und größere Kapazitäten für weniger wöchentliche Waschgänge, während Mikroplastik-Emissionsvorschriften und Abwassergrenzwerte beginnen, Designentscheidungen und Stücklisten neu zu gestalten. Online- und Social-Commerce setzen nun das Tempo bei Mehrwertdiensten, während Abonnement- und Mietkaufmodelle in fortgeschrittenen Märkten des asiatisch-pazifischen Raums einen schrittweisen Übergang vom einmaligen Eigentum zu verwalteten Servicemodellen signalisieren. Über alle Kategorien und Preissegmente hinweg sind Marken, die Ökosysteme mit Waschmittelpartnern und Smart-Home-Plattformen orchestrieren, gut positioniert, um im Waschmaschinenmarkt des asiatisch-pazifischen Raums über den Erstkauf hinaus wiederkehrendes Engagement zu gewinnen.

Wichtigste Erkenntnisse des Berichts

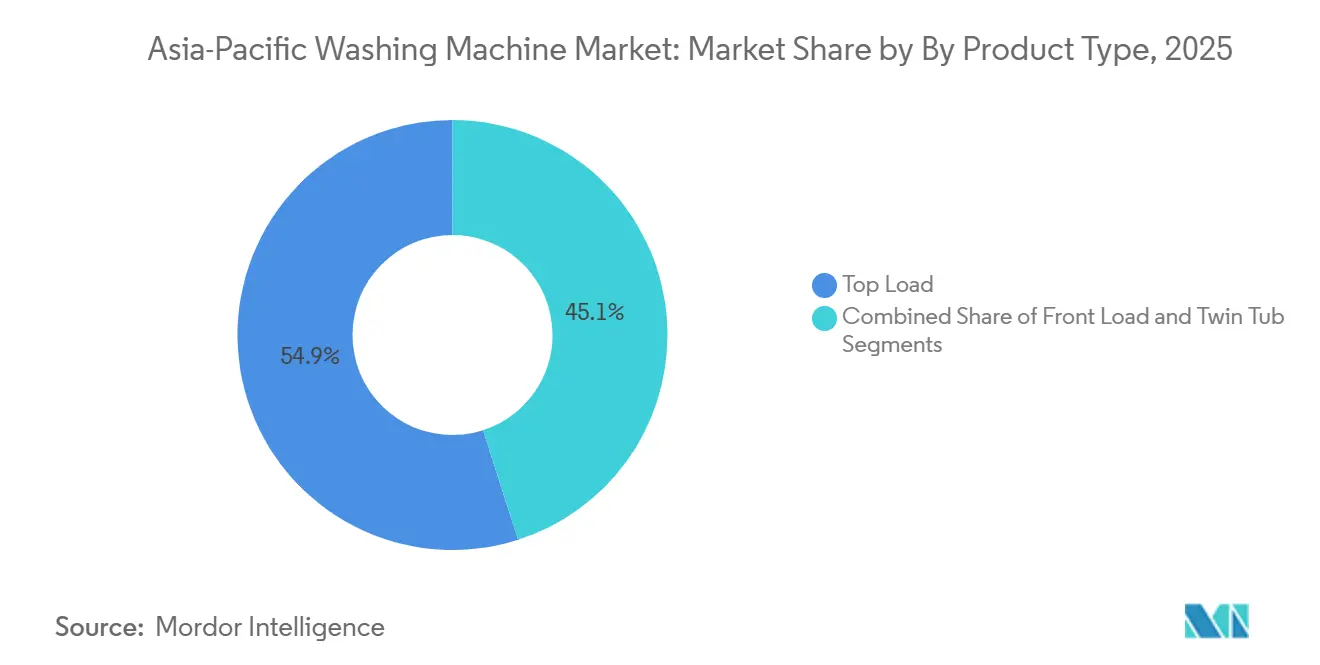

- Nach Produkttyp hielt der Toplader im Jahr 2025 einen Marktanteil von 54,94 % am Waschmaschinenmarkt im asiatisch-pazifischen Raum, während der Frontlader bis 2031 voraussichtlich mit einer CAGR von 3,75 % wachsen wird.

- Nach Kapazität entfiel auf das Segment 5–8 kg im Jahr 2025 ein Anteil von 48,21 % an der Marktgröße des Waschmaschinenmarkts im asiatisch-pazifischen Raum, und das Segment über 8 kg wächst bis 2031 mit einer CAGR von 5,34 %.

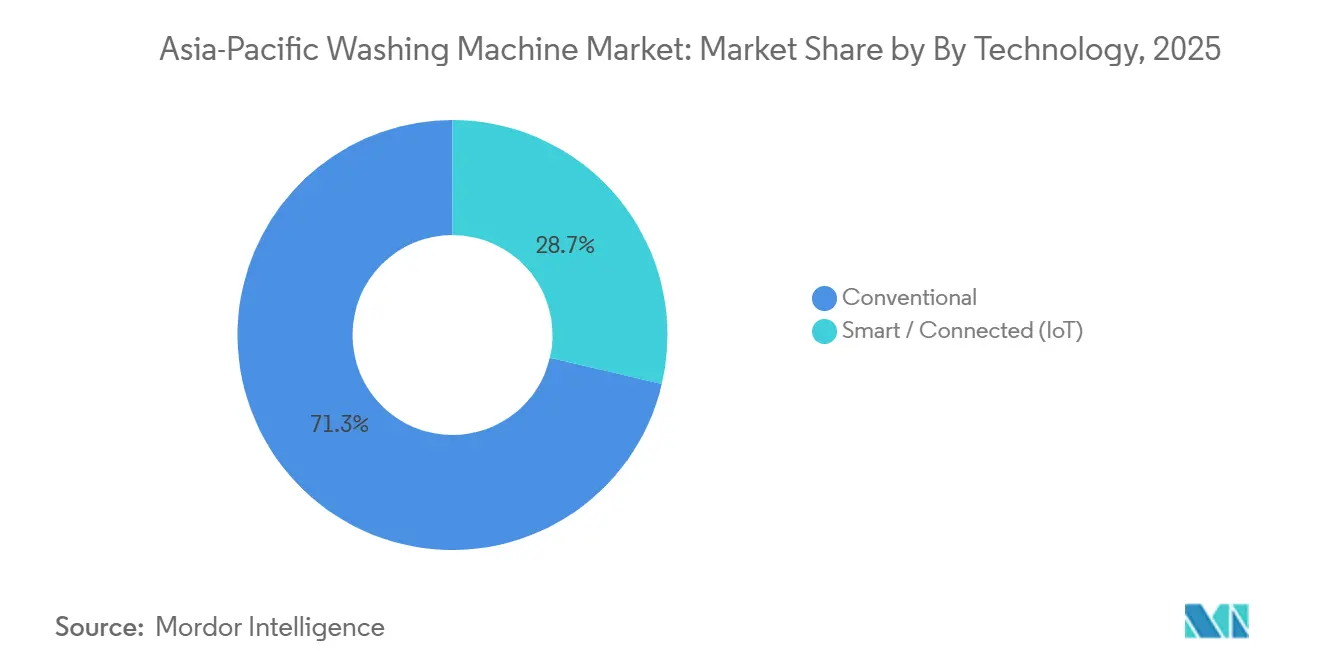

- Nach Technologie dominierten konventionelle Modelle im Jahr 2025 mit einem Anteil von 71,34 %, und Smart/Vernetzt (IoT) soll bis 2031 mit einer CAGR von 4,76 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 88,02 % des Volumens auf den Privatbereich, während der gewerbliche Bereich mit einer CAGR von 5,34 % bis 2031 das schnellste inkrementelle Wachstum verzeichnet.

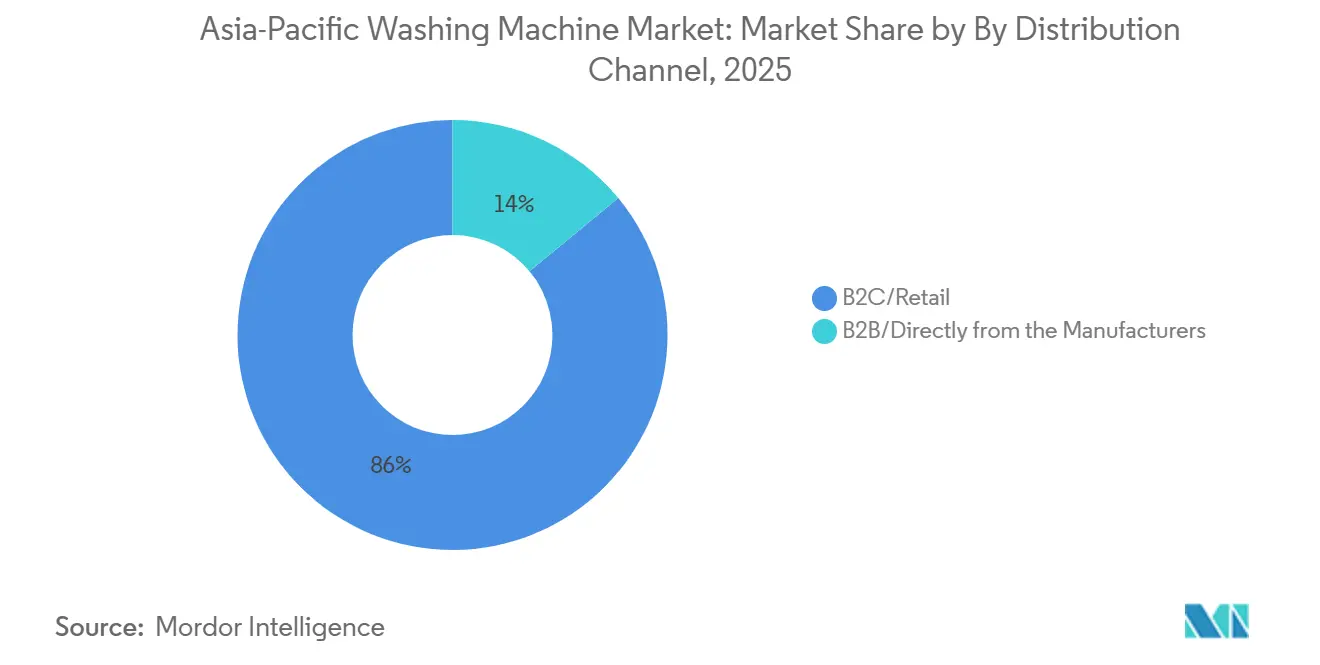

- Nach Vertriebskanal entfielen im Jahr 2025 86,00 % der Transaktionen auf B2C/Einzelhandel, und der Online-Kanal (innerhalb von B2C) soll bis 2031 mit einer CAGR von 7,60 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Waschmaschinenmarkt im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Energie- und Wassereffizienzpolitik löst Ersatznachfrage aus | +0.8% | China, Indien, Japan, Australien, Kernmärkte Südostasiens | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von E-Commerce und Omnichannel für große Haushaltsgeräte | +1.2% | Global, am stärksten in China, Indien, Südostasien; Beschleunigung in entwickelten Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und Einführung KI-gestützter Funktionen steigern die durchschnittlichen Verkaufspreise in städtischen Segmenten | +0.6% | China Tier-1, Japan, Südkorea, Singapur, Australien | Mittelfristig (2–4 Jahre) |

| Kapazitätssteigerung auf ≥ 8 kg in Familienhaushalten | +0.4% | Indien, Indonesien, Philippinen, China Tier-2/3 | Langfristig (≥ 4 Jahre) |

| Abonnement-/Mietkaufmodelle erweitern den Zugang in Korea und breiten sich in Südostasien aus | +0.2% | Südkorea, Malaysia, Thailand, Taiwan; Pilotprojekt in Vietnam | Langfristig (≥ 4 Jahre) |

| OEM-Waschmittel-Ökosystemintegrationen beschleunigen die Smart-Einführung | +0.3% | Global, angeführt von China, Indien, Südostasien und Europa mit Ausstrahlungseffekten in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Energie- und Wassereffizienzpolitik löst Ersatznachfrage aus

Chinas Haushaltsgeräte-Inzahlungnahmeprogramm 2026 schränkt die Förderfähigkeit auf Modelle der höchsten Effizienzklasse ein und reduziert die Anzahl der förderfähigen Kategorien, was Portfolioüberarbeitungen anregt und Upgrades im Waschmaschinenmarkt des asiatisch-pazifischen Raums beschleunigt. Ergänzende Kennzeichnungsrahmen auf nationaler und städtischer Ebene werden in Asien gestärkt, wobei Hongkongs aktualisiertes Pflichtprogramm zur Energieeffizienzkennzeichnung, das am 30. September 2025 in Kraft tritt, die Bewertungsschwellen anhebt und bedeutende Energieeinsparungen in den teilnehmenden Produktklassen prognostiziert [1]Abteilung für Elektro- und Maschinenbaudienstleistungen, "Pflichtprogramm zur Energieeffizienzkennzeichnung", Regierung der Sonderverwaltungsregion Hongkong, emsd.gov.hk. Indien hat die Kennzeichnungspflicht des Büros für Energieeffizienz für Waschmaschinen ab dem 1. Januar 2024 eingeführt, was die Produktentwicklung in Richtung Wechselstrommotoren und effizienter Waschprogramme lenkt, die die Betriebskosten für Haushalte senken [2]Büro für Energieeffizienz, "Sternkennzeichnung für Waschmaschinen", BEE Indien, beeindia.gov.in. In Japan verfeinert das Top-Runner-Programm des Ministeriums für Wirtschaft, Handel und Industrie weiterhin Ziele, die den Leistungsstandard anheben, während lokale Subventionen wie Nullemissions-Punkteprogramme den Austausch älterer Geräte durch hocheffiziente Konfigurationen unterstützen. Unabhängige Analysen legen nahe, dass strengere Mindestleistungsstandards erhebliche Reduzierungen der Kohlenstoff- und Wasserintensität bewirken können, was den politischen Schwung in der gesamten Region verstärkt. Australiens Ausrichtung auf Dürrevorsorge und Wassereffizienz begünstigt zudem den Frontlader-Anteil, was mit den Klimaverpflichtungen des Bundes und den Naturschutzzielen der Bundesstaaten im Waschmaschinenmarkt des asiatisch-pazifischen Raums übereinstimmt.

Schnelle Einführung von E-Commerce und Omnichannel für große Haushaltsgeräte im asiatisch-pazifischen Raum

Digitale Ereignisse katalysieren den Geräteabsatz durch integrierte Lieferung und Installation und verkürzen den Kaufprozess. Der Singles' Day 2025 auf großen chinesischen Plattformen verdeutlichte starke Zuwächse bei Traffic und Bestellungen für große Haushaltsgeräte im Jahresvergleich. Führende OEMs berichten von einem wachsenden Anteil der Einnahmen aus E-Commerce-Marktplätzen und markeneigenen digitalen Shops, unterstützt durch verbesserte Produktseiten, angereicherte Medien und interaktive Formate, die die Entdeckungsphase verkürzen. Social-Commerce-Formate und Live-Video-Shopping steigern Bekanntheit und Kaufabsicht bei jüngeren Zielgruppen, während eine einheitliche Auftragsabwicklung Vorverkaufsinhalte mit dem Kundendienst nach dem Kauf im Waschmaschinenmarkt des asiatisch-pazifischen Raums verknüpft. OEM-Softwarefunktionen ergänzen nun Kanalstrategien; Barcode-Scan und Smart-Home-Integration leiten Verbraucher zu effizienten Waschprogrammen und fördern die Wiederverwendung nach dem Erstkauf der Hardware. Da der Online-Anteil wächst, konkurrieren stationäre Showrooms mit Erlebnissen, Vorführungen und Same-Day-Einrichtung, um mit den Komfortvorteilen der digitalen Kanäle im asiatisch-pazifischen Raum Schritt zu halten.

Premiumisierung und Einführung KI-gestützter Funktionen steigern die durchschnittlichen Verkaufspreise in städtischen Segmenten

KI-gesteuerte Waschtrockner-Kombis sind ein sichtbarer Katalysator für die Premium-Einführung, wobei Flaggschiff-Einführungen sechsstellige Stückzahlen verzeichnen und Funktionen hinzufügen, die den Energieverbrauch ohne Einbußen bei den Waschergebnissen senken. Zyklusoptimierung, Mehrfachgewebeerkennung und Echtzeit-Verschmutzungssensorik konvergieren nun mit automatischer Dosierung, um die Reinigungsleistung zu verbessern und den Ressourcenverbrauch im Waschmaschinenmarkt des asiatisch-pazifischen Raums zu senken. Große Marken skalieren auch die Smart-Home-Konnektivität durch mobile Apps für Fernsteuerung, Benachrichtigungen und vorausschauende Wartung, die Maschinen über längere Lebenszyklen effizient am Laufen hält. An der Spitze der Preisskala in China sicherten sich Premium-Linien einen dominanten frühen Anteil in Segmenten mit Preisen über 20.000 CNY, da KI-gestützte Wasch-Trocken-Pflegeplattformen die Auswahl für wohlhabende Ersatzkäufer erweiterten. In Japan und Südkorea bevorzugen Ersatzzyklen zunehmend Wärmepumpenkonfigurationen und fortschrittliche Gewebepflegefunktionen, die Mehrwert in reifen, aber technologisch fortgeschrittenen Segmenten des Waschmaschinenmarkts im asiatisch-pazifischen Raum schaffen.

Kapazitätssteigerung auf ≥ 8 kg in Familienhaushalten

Haushalte wechseln zu größeren Trommeln, um wöchentliche Waschladungen zu konsolidieren, wobei 8–10-kg-Maschinen als neue Basis für Familien entstehen, die Waschganganzahl und Zeitaufwand reduzieren möchten. Der Einzelhandel im asiatisch-pazifischen Raum empfiehlt Mehrpersonenhaushalten 8–9-kg-Optionen als beste Balance zwischen Beladungsgröße und Effizienz und hebt dabei führende Modelle globaler Marken hervor. Premium-Anbieter erweitern auch die Kapazität mit gestapelten oder Dreifachtrommel-Architekturen, die den manuellen Transfer eliminieren und die End-to-End-Zykluszeit für städtische Haushalte in Tier-1-Städten verkürzen [3]Haier Corporate Affairs, "Casarte und KI Vision Einführungen", Haier Smart Home, haier.com. Regulierungs- und Kennzeichnungsprogramme fördern Wasser- und Energieeffizienz neben der Kapazität und verstärken die Nachfrage nach Frontladern, wo Wasserknappheit Priorität hat. OEMs setzen wiederum intelligente Sensoren und Dosierung ein, um größere Trommeln von proportionalen Anstiegen beim Energie- und Wasserverbrauch zu entkoppeln, was den Fall für eine Kapazitätssteigerung im Waschmaschinenmarkt des asiatisch-pazifischen Raums stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preissensibilität und lange Ersatzzyklen verringern die Umsatzgeschwindigkeit | -0.7% | Indien, Indonesien, Philippinen, Vietnam, China Tier-3/ländlich | Langfristig (≥ 4 Jahre) |

| Wasser- und Strominfrastrukturengpässe in aufstrebenden Märkten des asiatisch-pazifischen Raums | -0.5% | Indien, Indonesien, Myanmar, ländliches China, Pakistan | Mittelfristig (2–4 Jahre) |

| Mikroplastik-Emissionen und Abwasserkonformität erhöhen Design- und Stücklistenkosten | -0.3% | Global mit früher Durchsetzung in Australien, potenzieller Einführung in China/Indien | Langfristig (≥ 4 Jahre) |

| Margenverengung durch ereignisgesteuerte Aktionen und Social Commerce in China/Südostasien | -0.4% | China, Südostasien (TikTok Shop, Shopee, Lazada-Märkte) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensibilität und lange Ersatzzyklen verringern die Umsatzgeschwindigkeit

Lange Haushaltsbesitzdauer verlangsamt den Geräteumschlag im Waschmaschinenmarkt des asiatisch-pazifischen Raums, insbesondere wenn langlebige Wechselstrommotor-Plattformen und Wärmepumpensysteme die Nutzungsdauer ohne Leistungseinbußen verlängern. Haushaltliche Ersatzentscheidungen bleiben auch empfindlich gegenüber Vorabpreisen und der Verfügbarkeit von Finanzierungen, was das Tempo des Wechsels von halbautomatischen zu vollautomatischen Modellen in preisbewussten Segmenten beeinflusst. Politische Unterstützung hilft, gleicht aber den Preiswiderstand nicht vollständig aus, da Chinas Inzahlungnahmeprogramm 2026 die Förderfähigkeit auf Modelle der höchsten Klasse beschränkt und die Anzahl der subventionierten Kategorien reduziert. In Südostasien ist das Interesse an Smart-Funktionen hoch, doch viele Käufer brechen den Kauf ab, wenn KI-Zusatzfunktionen die Preise über akzeptierte Schwellenwerte im Vergleich zu Basisäquivalenten anheben. Hohe Rücklaufquoten im Zusammenhang mit Impulskäufen während großer Aktionsereignisse können auch den Kostendruck auf Verkäufer verstärken und einen vorsichtigen Ansatz bei Preisgestaltung und Lagerbestand fördern. Da OEMs ihre Portfolios auf mittlere Preiskonfigurationen ausrichten, die sichtbare Effizienzgewinne liefern, verbessert sich die Nachfrageelastizität, beseitigt aber nicht den Bremseffekt durch verlängerte Ersatzzyklen in preissensiblen Kohorten im Waschmaschinenmarkt des asiatisch-pazifischen Raums.

Wasser- und Strominfrastrukturengpässe in aufstrebenden Märkten des asiatisch-pazifischen Raums

Eingeschränkter Zugang zu sauberem Wasser und zuverlässiger Elektrizität begrenzt die bedienbare Basis in mehreren Volkswirtschaften des asiatisch-pazifischen Raums und verlangsamt die Einführung vollautomatischer Modelle, wo die Versorgungsinfrastruktur schwach ist. Bedenken hinsichtlich Wasserqualität und -knappheit in Teilen Indiens und Südostasiens verstärken den Bedarf an Niederdruckdesigns mit geringem Wasserverbrauch und adaptiven Waschprogrammen, die unter variablen Bedingungen Ergebnisse liefern können [4]Stockholmer Internationales Wasserinstitut, "Wasserzugang und -qualität in Südasien", SIWI, siwi.org. Ein erheblicher Teil der Bevölkerung im sich entwickelnden Asien hat noch immer keinen erschwinglichen Zugang zu Netzstrom und grundlegenden Haushaltsgeräten, wobei netzunabhängige und dezentralisierte Lösungen voranschreiten, aber noch nicht im großen Maßstab verfügbar sind. Normen und Zertifizierungsprogramme im Rahmen der ASEAN-Energiekennzeichnung verbessern die Transparenz und heben den Leistungsstandard an, aber Durchsetzungslücken und ungleichmäßige Abwasserbehandlungskapazitäten bestehen außerhalb der primären städtischen Zentren fort. In Märkten mit Spannungsschwankungen bevorzugen Käufer und Marken spannungstolerante Maschinen und Schutzfunktionen, die Schäden verhindern – eine Überlegung, die die Produktauswahl und das Tempo im Waschmaschinenmarkt des asiatisch-pazifischen Raums beeinflusst. Mit verbesserter Infrastruktur und wachsendem Bewusstsein sollten diese Gegenwindfaktoren nachlassen, bleiben aber ein struktureller Faktor bei der kurzfristigen Adressierbarkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Frontlader gewinnen durch Effizienz, Toplader behalten Volumenführung

Toplader-Waschmaschinen machten im Jahr 2025 54,94 % der Marktgröße des Waschmaschinenmarkts im asiatisch-pazifischen Raum aus, während Frontlader-Modelle bis 2031 mit einer CAGR von 3,75 % wachsen sollen, da die Anforderungen an die Ressourceneffizienz in wassergestressten Regionen zunehmen. Städtische Käufer tendieren zu kompakten oder eingebauten Trommeldesigns und fortschrittlichen Waschtrockner-Kombis, die den Platzbedarf reduzieren und manuelle Transferschritte eliminieren. Premium-Frontlader entsprechen auch den sich entwickelnden Kennzeichnungsregimen, die einen geringeren Wasser- und Energieverbrauch pro Kilogramm Wäsche betonen. Gleichzeitig bleibt der Toplader in mehreren aufstrebenden Teilmärkten des Waschmaschinenmarkts im asiatisch-pazifischen Raum wegen kürzerer Waschgänge, einfacher Beladung und Erschwinglichkeit bevorzugt.

OEMs schließen die Komfortlücke mit Funktionen, die es Nutzern ermöglichen, Waschgänge und Dosierung über mobile Apps und geräteinterne Intelligenz zu optimieren, was die Frontlader-Einführung für Erstkäufer reibungsloser gestaltet. Vergleichende Argumente rund um Gewebepflege, sanfteres Trommeln und reduzierten Mikrofaseraustrag bieten eine zusätzliche Begründung für Premium-Trommeln, unterstützt durch laufende Arbeiten zur Standardisierung der Messung des Faseraustritts. Da Kennzeichnungsschwellen steigen und die Dürrevorsorge im Fokus bleibt, wird die Frontlader-Durchdringung wahrscheinlich steigen, während der Toplader seinen Fußabdruck in mittleren Preissegmenten und ländlichen Segmenten des Waschmaschinenmarkts im asiatisch-pazifischen Raum verteidigt.

Nach Kapazität: 5–8 kg verankert Familienbedarf, über 8 kg verzeichnet schnellste Expansion

Das Segment 5–8 kg hielt im Jahr 2025 einen Anteil von 48,21 % an der Marktgröße des Waschmaschinenmarkts im asiatisch-pazifischen Raum, und das Segment über 8 kg soll bis 2031 mit einer CAGR von 5,34 % wachsen, was den Kernbedarf von Drei- bis Sechspersonenhaushalten widerspiegelt. Der regionale Einzelhandel empfiehlt 8–10-kg-Maschinen als bevorzugte Wahl für Familienladungen, bei denen Nutzer die wöchentliche Waschganganzahl ohne Qualitätseinbußen reduzieren möchten. Die Kapazitätssteigerung entspricht auch Premium-Angeboten, die hocheffizientes Waschen mit Wärmepumpentrocknung und KI-Waschprogrammführung im Waschmaschinenmarkt des asiatisch-pazifischen Raums kombinieren.

Am oberen Ende schaffen extragroße oder Mehrtrommel-Lösungen Zeitersparnisse für Doppelverdiener-Haushalte und vereinfachen die Pflege von sperrigen Gegenständen. Für kompakte Wohnungen heben Einzelhändler in Australien 8–9-kg-Optionen als Gleichgewichtspunkt bei Platz, Beladungsgröße und Effizienz hervor, insbesondere in Kombination mit modernen Kennzeichnungs- und Wassersparfunktionen. Da Sternbewertungstabellen und Testprotokolle den Energieverbrauch auf die Kapazität indexieren, verlassen sich OEMs auf Lasterfassung und genaue automatische Dosierung, um Bewertungen in größeren Trommeln im Waschmaschinenmarkt des asiatisch-pazifischen Raums zu erhalten.

Nach Technologie: Konventionelle Maschinen behaupten Dominanz angesichts infrastruktureller Realitäten

Im Jahr 2025 hielten konventionelle Waschmaschinen 71,34 % des asiatisch-pazifischen Markts, und Smart/Vernetzt (IoT) soll bis 2031 mit einer CAGR von 4,76 % wachsen. Dies spiegelt eine Präferenz für effiziente, zuverlässige Maschinen gegenüber vollständig vernetzten wider, angetrieben durch Infrastrukturlücken und Budgetbeschränkungen. Politische Maßnahmen belohnen Energie- und Wassereffizienz, schreiben aber keine IoT-Funktionen vor. Chinas Inzahlungnahmeplan 2026 schränkt Subventionen auf Modelle der höchsten Effizienzklasse ein und schließt Anreize für vernetzte Funktionen aus. Eingeschränkter Zugang zu sauberem Wasser und inkonsistente Stromversorgung in Teilen Asiens verringern zudem den Reiz von dauerhaft vernetzten Maschinen. Konventionelle halbautomatische Modelle bleiben relevant mit Funktionen wie drucklosem Befüllen und Hartwasseraufbereitung. Selbst in großen chinesischen Städten gewinnen Premium-Konventionalmodelle, die Wechselstrommotor-Effizienz und Zuverlässigkeit betonen, wie Mehrtrommelkonfigurationen, bei Nutzern an Bedeutung, die Leistung gegenüber App-Steuerung priorisieren.

Intelligente und vernetzte Waschmaschinen bleiben in der Region eine Nische, wobei die Einführung auf entwickelte Märkte wie Japan, Südkorea, Singapur und Australien konzentriert ist, wo Smart-Home-Integrationen und Konnektivität nach dem Verkauf stark sind. Regulierungsmaßnahmen wie Indiens Pflicht-Sternkennzeichnung behandeln effiziente Wechselstrommotoren und IoT-ausgestattete Modelle gleich und begrenzen jeden politischen Vorteil für Konnektivität. Um die Erschwinglichkeit zu verbessern, führen führende Marken Hybridmodelle mit Funktionen wie Gewebeerkennung und automatischer Dosierung zu mittleren Preisen ein und bieten Komfort ohne vollständige IoT-Integration. Da ASEAN die Energiekennzeichnung harmonisiert, werden kosteneffiziente konventionelle Plattformen voraussichtlich einen Vorteil behalten, bis Versorgungsprogramme klarere Anreize für vernetzte Funktionen bieten.

Nach Endnutzer: Privatbereich verankert Volumen, gewerbliches Segment eilt voraus

Der Privatbereich umfasste im Jahr 2025 88,02 % des Volumens, während gewerbliche Einsätze in Gastgewerbe, Mehrfamilienhäusern, Fabrikwohnheimen und dem Gesundheitswesen schneller mit einer CAGR von 5,34 % bis 2031 wachsen. Privatkäufer konzentrieren sich auf Ästhetik, vernetzte Bequemlichkeit und Sternbewertungen, während gewerbliche Beschaffung Langlebigkeit, Betriebszeit und Gesamtbetriebskosten im Waschmaschinenmarkt des asiatisch-pazifischen Raums priorisiert.

Abonnement- und Mietpilotprojekte verwischen die Grenzen zwischen Privat- und Gewerbebereich und bieten verwaltete Dienste, die Installation, Wartung und Verbrauchsmaterialien zu einem Preis bündeln. Diese Modelle passen zu Co-Living- und Serviceabteilungs-Anwendungsfällen und könnten sich in breitere Privatkundenkanäle ausbreiten, da Verbraucher für Komfort und vorhersehbare monatliche Kosten im Waschmaschinenmarkt des asiatisch-pazifischen Raums aufsteigen.

Nach Vertriebskanal: B2C/Einzelhandelskanäle steigen, stationärer Handel verteidigt sich durch Erlebnisse

B2C/Einzelhandelskanäle erfassten im Jahr 2025 86,00 % der Transaktionen, und der Online-Kanal (innerhalb von B2C) soll mit einer CAGR von 7,60 % wachsen, was ereignisgesteuerte Spitzen und den Reiz von gebündelter Installation, Inzahlungnahme-Logistik und Finanzierung widerspiegelt. Große Verkaufsfestivals steigern weiterhin den Geräteumsatz und das Bestellvolumen, während Same-Day- oder Next-Day-Services die Erwartungen an Komfort in der Waschmaschinenbranche des asiatisch-pazifischen Raums erhöhen.

Stationäre Einzelhändler passen sich mit immersiven Ausstellungen, In-Store-Vorführungen und Weißhandschuh-Einrichtung an, die Online-Service-Bundles spiegeln, um Marktanteile zu erhalten. Da Omnichannel-Wege zum Standard werden, recherchieren Käufer über mehrere Kontaktpunkte und schließen Käufe dort ab, wo der wahrgenommene Wert und die Unterstützung im Waschmaschinenmarkt des asiatisch-pazifischen Raums am stärksten sind.

Geografische Analyse

China hatte im Jahr 2025 einen Anteil von 49,08 % am Waschmaschinenmarkt des asiatisch-pazifischen Raums, unterstützt durch starke Markenportfolios und zunehmend digitale Kaufwege. Inzahlungnahmeanreize im Jahr 2026 schränkten die Förderfähigkeit auf Modelle der höchsten Effizienzklasse ein und reduzierten die Anzahl der subventionierten Kategorien, was den Wert in Richtung Premium- und konformer Konfigurationen verschiebt. Führende inländische Akteure berichteten im Jahr 2025 von erheblichen Beiträgen aus E-Commerce-Kanälen, da Plattforminvestitionen und Kurzvideoengagement Entdeckung und Konversion verbesserten. Im Prognosezeitraum wird erwartet, dass ersatzgetriebene Nachfrage und strengere Kennzeichnungsnormen die Einführung von Frontladern und All-in-One-Waschtrockner-Kombis in feuchten Küstenstädten und wassergestressten nördlichen Provinzen im Waschmaschinenmarkt des asiatisch-pazifischen Raums verstärken.

Indien soll das am schnellsten wachsende große Nachfragebecken sein, da die Durchdringung von einer niedrigen Basis aus steigt und die Pflicht-Energiekennzeichnung die Produktauswahl in Richtung effizienter, vollautomatischer Maschinen lenkt. Der Zugang zu sauberem Wasser und konsistenter Stromversorgung variiert je nach Region, was niederdrucktolerante und spannungsresistente Funktionen zu wichtigen Differenzierungsmerkmalen für Erstkäufer macht. Da Haushalte von halbautomatischen auf vollautomatische Formate umsteigen, steigen die Kapazitätspräferenzen, unterstützt durch die Verfügbarkeit von Ratenzahlungsoptionen und gebündelter Installation, die Reibungspunkte im Waschmaschinenmarkt des asiatisch-pazifischen Raums reduzieren.

Japan, Südkorea, Australien und Südostasien weisen eine Mischung aus ersatzgetriebener und Erstkäufer-Dynamik auf, die durch lokale Politiken und Kanalstrukturen geprägt ist. In Japan und Südkorea verankern Top-Runner-konforme und Wärmepumpenplattformen das Premium-Segment, wobei vernetzte Funktionen und Servicepakete reifen Segmenten Mehrwert verleihen. Australiens Fokus auf Wassereffizienz hält Frontlader im Blickpunkt, unterstützt durch Kennzeichnungspraktiken, die Verbraucher zu niedrigerem Wasserverbrauch pro kg führen. In Südostasien steigt die Nachfrage nach Smart-Funktionen parallel zu hohen Warenkorbabbruchraten, wenn KI-Aufpreise akzeptable Schwellenwerte überschreiten, was das Interesse an Mittelklassemodellen weckt, die das Wesentliche zu akzeptablen Preisen erhalten. Da RCEP-Regeln eine regionalisierte Beschaffung fördern und Zollsenkungen eingeführt werden, passen sich ASEAN-Beschaffungs- und Montagestandorte an, um 40 % regionale Wertschöpfungsziele zu erfüllen, was die langfristige Verfügbarkeit im Waschmaschinenmarkt des asiatisch-pazifischen Raums unterstützt. Ausgewählte Märkte wie Vietnam haben bemerkenswerte Marktanteilsgewinne für wichtige Marken gezeigt, unterstützt durch effiziente Waschtrockner-Einführungen und gezielte Kanalstrategien.

Wettbewerbslandschaft

Der Waschmaschinenmarkt im asiatisch-pazifischen Raum bleibt um globale und regionale Marktführer konzentriert, gestärkt durch Forschungs- und Entwicklungsintensität, lokalisierte Fertigung und Serviceabdeckung. Chinesische Marktführer nutzen kosteneffizientes Engineering und Kanalbreite, um mittlere bis untere Segmente zu dominieren, während koreanische und japanische Platzhirsche Premium-Preispunkte mit KI-gestützter Pflege, Wärmepumpentrocknung und vernetzten Ökosystemen verteidigen. Strategische Wetten konzentrieren sich auf hocheffiziente Waschtrockner für feuchte Klimazonen, Kapazitätssteigerungen zur Reduzierung wöchentlicher Waschgänge und integrierte Filtration zur Erfüllung von Mikroplastik-Ableitungsanforderungen im Waschmaschinenmarkt des asiatisch-pazifischen Raums.

Die Plattformausrichtung ist nun entscheidend: OEMs integrieren App-Funktionen, die effizientes Verhalten fördern und die Waschmittelauswahl vereinfachen, während Partnerschaften mit Waschmittelherstellern auf patronenbasierte Nachfüllungen und Kurzzyklusleistung abzielen. Abonnement- und Mietkaufangebote erweitern den Zugang und eröffnen wiederkehrende Einnahmequellen, die die Wirtschaftlichkeit gegenüber Aktionsverkäufen stabilisieren, insbesondere in fortgeschrittenen Märkten des asiatisch-pazifischen Raums. Führende Unternehmen engagieren sich auch in Normungsgremien, um Testmethoden zu Energie, Wasser und Mikrofaseraustrag zu gestalten, was hilft, regulatorische Zeitpläne mit Produktpipelines im Waschmaschinenmarkt des asiatisch-pazifischen Raums abzustimmen.

Lokalisierung und Lieferkettengestaltung entwickeln sich unter regionalen Handelsrahmen, die Zollpräferenzen mit Inhaltschwellenwerten verknüpfen und OEMs ermutigen, die Beschaffung und Montage im asiatisch-pazifischen Raum zu vertiefen. Die Marketingumsetzung verlagert sich weiterhin ins Internet, wobei Marktplatz- und Direktvertriebskanäle inkrementelle Marktanteile durch Inhalte, Konfiguration und Veranstaltungsteilnahme gewinnen. Da der Wettbewerb zunimmt, betonen Produkt-Roadmaps KI-gestützte Gewebepflege, genaue automatische Dosierung und kürzere Öko-Waschgänge, wobei Flaggschiff-Waschtrockner Nutzererfahrungs-Benchmarks für den Waschmaschinenmarkt des asiatisch-pazifischen Raums setzen.

Marktführer der Waschmaschinenbranche im asiatisch-pazifischen Raum

Haier Smart Home

LG Electronics

Samsung Electronics

Midea Group

Whirlpool Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Samsung präsentierte erweiterte KI-vernetzte Wäschepflegefunktionen im Vorfeld der CES 2026, darunter schnellere Gesamtzykluszeiten, einen Booster-Wärmetauscher und Auto Open Door+, sowie KI Wash & Dry+ mit Mehrfachsensor-Gewebe- und Verschmutzungserkennung.

- Januar 2026: China stellte ein Subventionsprogramm 2026 für Haushaltsgeräte-Inzahlungnahmen vor, das Verbrauchern bis zu 1.500 CNY pro Artikel bei 15 % des endgültigen Kaufpreises für Maschinen der höchsten Energieeffizienzklasse anbietet und integrierte Lieferung sowie Abholung alter Geräte vorschreibt.

- September 2025: Sharp brachte den Plasmacluster-Trommelwaschtrockner ES 12X1 mit generativer KI-Wäschepflegeberatung und hohen Energieeffizienzfunktionen für Japans Premium-Segment auf den Markt.

Berichtsumfang des Waschmaschinenmarkts im asiatisch-pazifischen Raum

Eine Waschmaschine ist ein elektronisches Haushaltsgerät, das zum Waschen verschiedener Arten von Kleidung ohne körperlichen Aufwand verwendet wird.

Die Studie gibt eine kurze Beschreibung des Waschmaschinenmarkts im asiatisch-pazifischen Raum und enthält Details zu Preisspannen, verschiedenen Typen verschiedener Marken und der Einführung von Produkten. Der Waschmaschinenmarkt im asiatisch-pazifischen Raum ist nach Produkttyp, Technologie und Vertrieb segmentiert. Nach Produkt ist der Markt in Frontlader, Toplader und Doppelwannen-Waschmaschine segmentiert. Nach Kapazität ist der Markt in unter 5 kg, 5–8 kg und über 8 kg segmentiert. Nach Technologie ist der Markt in Konventionell und Smart / Vernetzt (IoT) segmentiert. Nach Endnutzer ist der Markt in Privat und Gewerblich segmentiert. Nach Vertriebskanal ist der Markt in B2C/Einzelhandel und B2B/Direkt vom Hersteller segmentiert. Nach Geografie ist der Markt in China, Indien, Japan, Südkorea, Australien und den Rest des asiatisch-pazifischen Raums segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Waschmaschinenmarkt im asiatisch-pazifischen Raum in Werten (USD) für alle oben genannten Segmente.

| Frontlader | Mit Trockner |

| Ohne Trockner | |

| Toplader | Mit Trockner |

| Ohne Trockner | |

| Doppelwannen-Waschmaschine |

| Unter 5 kg |

| 5–8 kg |

| Über 8 kg |

| Konventionell |

| Smart / Vernetzt (IoT) |

| Privat |

| Gewerblich |

| B2C/Einzelhandel | Mehrmarken-Fachgeschäfte |

| Exklusive Markenshops | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Direkt vom Hersteller |

| Indien |

| China |

| Japan |

| Australien |

| Südkorea |

| Südostasien |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Frontlader | Mit Trockner |

| Ohne Trockner | ||

| Toplader | Mit Trockner | |

| Ohne Trockner | ||

| Doppelwannen-Waschmaschine | ||

| Nach Kapazität | Unter 5 kg | |

| 5–8 kg | ||

| Über 8 kg | ||

| Nach Technologie | Konventionell | |

| Smart / Vernetzt (IoT) | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Mehrmarken-Fachgeschäfte |

| Exklusive Markenshops | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Direkt vom Hersteller | ||

| Nach Geografie | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Waschmaschinenmarkt im asiatisch-pazifischen Raum und wie ist der Wachstumsausblick für 2031?

Die Größe des Waschmaschinenmarkts im asiatisch-pazifischen Raum betrug im Jahr 2025 27,84 Milliarden USD und soll bis 2031 bei einer CAGR von 3,37 % einen Wert von 33,97 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten im Waschmaschinenmarkt des asiatisch-pazifischen Raums?

Frontlader-Modelle sind der am schnellsten wachsende Produkttyp mit einer CAGR von 3,75 % bis 2031, während der Toplader den größten Marktanteil behält.

Wie gestalten Online-Kanäle die Nachfrage im Waschmaschinenmarkt des asiatisch-pazifischen Raums?

Online-/Digitalkanäle sind auf dem Weg zu einer CAGR von 7,60 % bis 2031, unterstützt durch gebündelte Installation, Inzahlungnahme-Logistik und ereignisgesteuerte Aktionen.

Welches Kapazitätssegment ist bei Haushalten im asiatisch-pazifischen Raum am beliebtesten?

Das Segment 5–8 kg verankert die Familienbedarf und machte im Jahr 2025 einen Anteil von 48,21 % aus, während das Segment über 8 kg bis 2031 voraussichtlich mit einer CAGR von 5,34 % wachsen wird, da Haushalte die wöchentliche Waschganganzahl reduzieren möchten.

Welche politischen Änderungen wirken sich am stärksten auf den Geräteaustausch im asiatisch-pazifischen Raum aus?

Effizienz-Kennzeichnung und Inzahlungnahmeprogramme in China, Indiens Pflicht-BEE-Kennzeichnung, Hongkongs verschärfte Bewertung und Australiens Fokus auf Wassereffizienz lenken Upgrades allesamt in Richtung konformer, ressourceneffizienter Modelle.

Seite zuletzt aktualisiert am: