Tamaño y Participación del Mercado de Transporte de Carga por Carretera en Tailandia

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

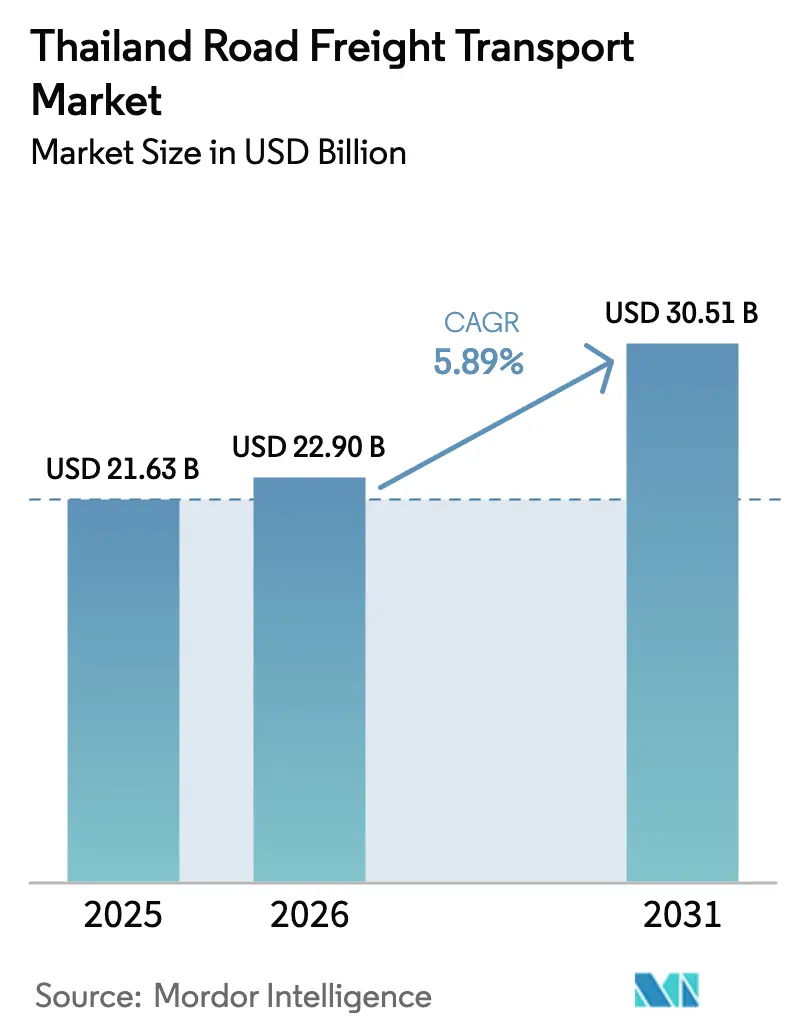

| Tamaño del mercado en el año base (2025) | 21.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.89% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga por Carretera en Tailandia por Mordor Intelligence

El tamaño del mercado de transporte de carga por carretera en Tailandia fue valorado en USD 21.630 millones en 2025 y se estima que crecerá desde USD 22.900 millones en 2026 hasta alcanzar USD 30.510 millones en 2031, a una CAGR del 5,89% durante el período de pronóstico (2026-2031). Este crecimiento sostenido refleja la ambición respaldada por políticas de Tailandia de convertirse en un centro logístico regional y el continuo desarrollo de infraestructura en el Corredor Económico del Este. El aumento de los volúmenes de comercio mayorista y minorista, el auge del comercio electrónico y la facilitación del comercio transfronterizo están expandiendo los flujos de envíos a pesar de las persistentes presiones de costos derivadas de los precios del diésel y la escasez de mano de obra. El mercado de transporte de carga por carretera en Tailandia continúa evolucionando a medida que mejoran los vínculos intermodales, ya que las mejoras portuarias y los corredores ferroviarios acortan los tiempos de tránsito y diversifican las opciones de rutas. Los proveedores logísticos internacionales están ampliando su presencia en Tailandia para capturar corredores de mayor margen, mientras que los transportistas nacionales aprovechan las relaciones locales y las densas redes de recogida y entrega para defender su cuota de mercado.

Conclusiones Clave del Informe

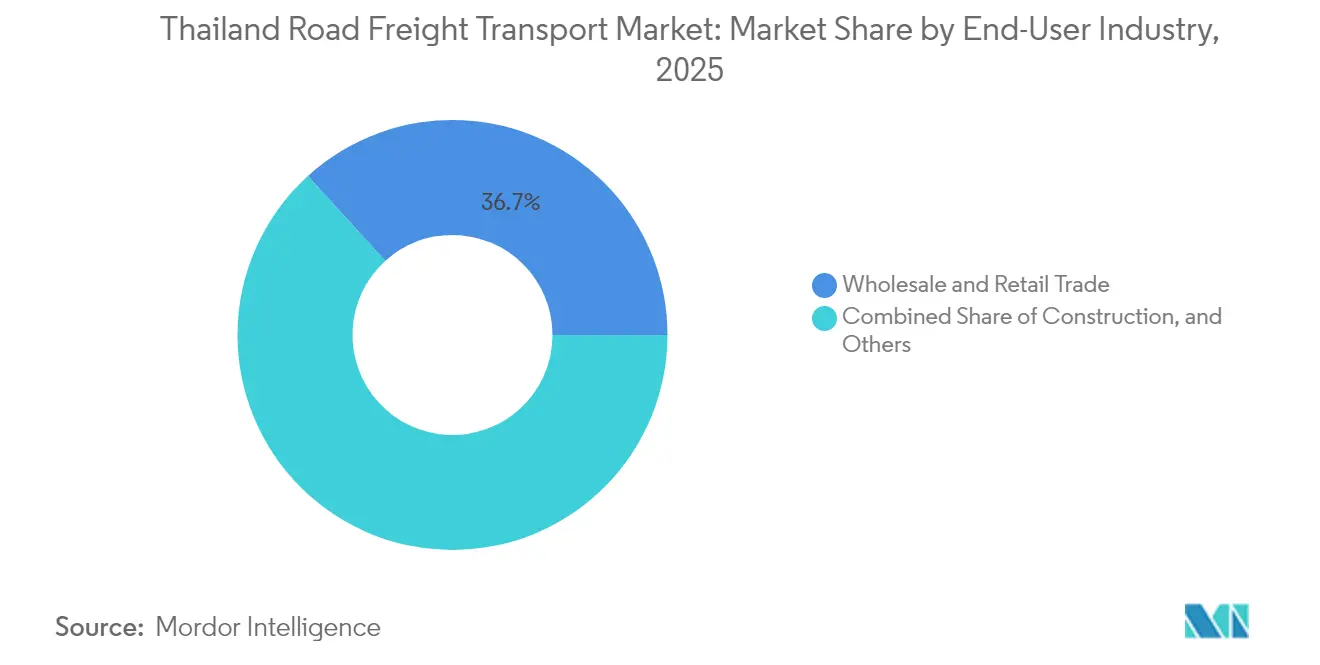

- Por industria de usuario final, el comercio mayorista y minorista representó el 36,74% de la participación del mercado de transporte de carga por carretera en Tailandia en 2025, y el segmento avanza a una CAGR del 6,72% entre 2026-2031.

- Por destino, el flete doméstico representó el 66,21% del tamaño del mercado de transporte de carga por carretera en Tailandia en 2025, mientras que se prevé que el flete internacional crezca a una CAGR del 6,96% entre 2026-2031.

- Por especificación de carga por camión, las operaciones de carga completa representaron el 82,05% del valor total en 2025; la carga parcial es el subsegmento de más rápido crecimiento con una CAGR del 6,55% entre 2026-2031.

- Por contenedorización, el flete no contenedorizado representó el 83,98% del valor total en 2025, aunque los volúmenes contenedorizados se están expandiendo a una CAGR del 5,92% entre 2026-2031.

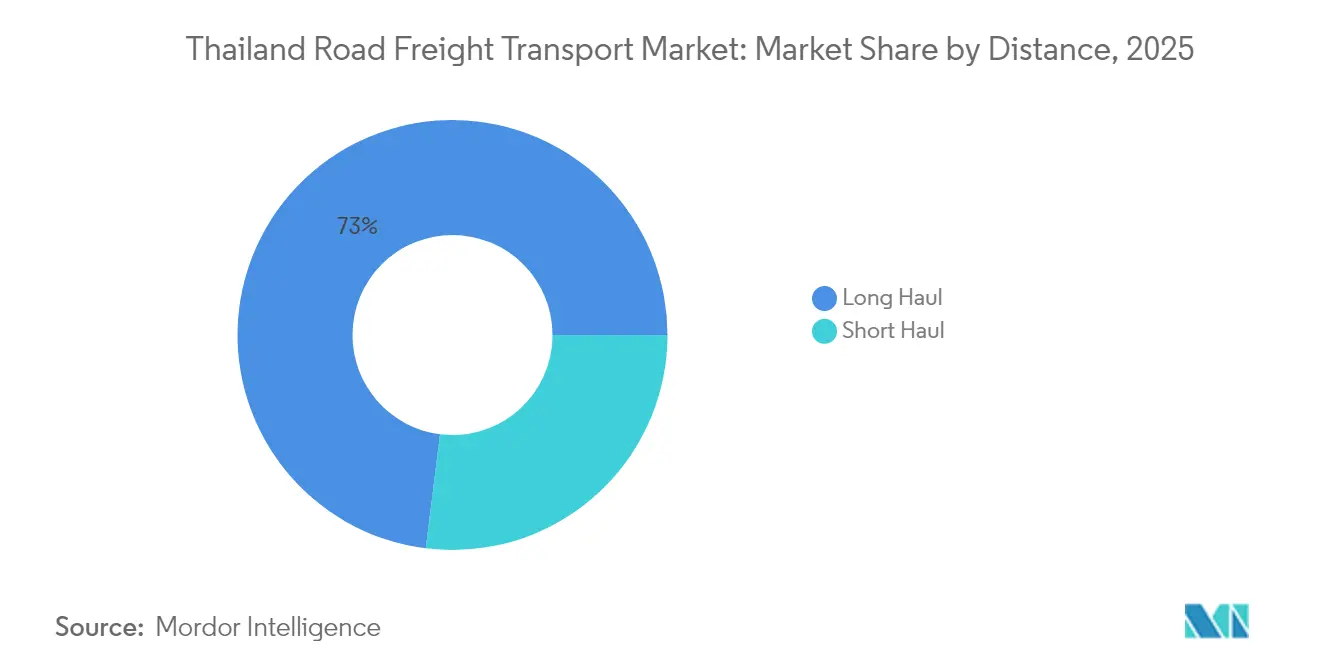

- Por distancia, las rutas de larga distancia generaron el 73,02% del valor total en 2025; se proyecta que el subsegmento crezca a una CAGR del 6,14% entre 2026-2031.

- Por configuración de mercancías, las mercancías sólidas contribuyeron con el 60,84% del valor total en 2025, mientras que las mercancías líquidas crecen a una CAGR del 6,12% entre 2026-2031.

- Por control de temperatura, la carga sin control de temperatura representó el 94,31% del valor total en 2025; la carga con control de temperatura crece a una CAGR del 6,45% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Carga por Carretera en Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y expansión del comercio minorista | +1.2% | Nacional, concentrado en Bangkok y el Corredor Económico del Este | Corto plazo (≤ 2 años) |

| Megaproyectos de infraestructura (autopistas, puente terrestre) | +0.9% | Corredor del Corredor Económico del Este, provincias del este | Mediano plazo (2-4 años) |

| Producción y exportación automotriz en auge | +0.7% | Rayong, Chonburi | Mediano plazo (2-4 años) |

| Corredor R3A China-Laos-Tailandia que impulsa el transporte refrigerado de exportación | +0.6% | Provincias del norte, rutas transfronterizas | Largo plazo (≥ 4 años) |

| Ventanilla única electrónica de aduanas fronterizas 2025 que reduce el tiempo de espera transfronterizo | +0.4% | Provincias fronterizas, rutas de comercio internacional | Corto plazo (≤ 2 años) |

| Producción doméstica de litio para la cadena de suministro de baterías para vehículos eléctricos | +0.3% | Regiones mineras, plantas de baterías del Corredor Económico del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico y Expansión del Comercio Minorista

El comercio mayorista y minorista generó el 37,11% de los ingresos en 2024, y la CAGR del 6,87% del segmento (2025-2030) subraya cómo el comercio digital está transformando los flujos de carga nacionales. Las plataformas en línea incuban pedidos más pequeños y frecuentes que favorecen las redes basadas en carretera sobre el ferrocarril. Los operadores habilitados por tecnología como CJ Logistics se apoyan en almacenes automatizados y seguimiento en tiempo real para garantizar ventanas de entrega casi perfectas, un estándar que está presionando a las empresas de transporte tradicionales a modernizarse. Los ajustados calendarios de entrega, el aumento de los volúmenes de devoluciones y las complejas combinaciones de referencias incentivan soluciones integradas de última milla y centros urbanos colaborativos. Los proveedores logísticos que equilibran el transporte de larga distancia con el enrutamiento urbano de alta densidad están ganando nuevos contratos a medida que los minoristas priorizan la visibilidad de extremo a extremo y el rendimiento en tiempo definido. A medida que aumentan los ingresos disponibles, los participantes del mercado de transporte de carga por carretera en Tailandia que invierten en planificación de rutas basada en datos y telemática de flotas están posicionados para capturar cuota incremental en este segmento de rápido movimiento[1] "El Corredor Económico del Este de Tailandia prometió una utopía de alta tecnología. ¿Lo logrará?," South China Morning Post, scmp.com.

Megaproyectos de Infraestructura (Autopistas, Puente Terrestre)

El Corredor Económico del Este es el epicentro de proyectos multimillonarios diseñados para eliminar cuellos de botella y reducir los costos logísticos. La Fase 3 del Puerto de Laem Chabang elevará la capacidad de contenedores de 11 millones a 18 millones de TEU para 2026, mientras que los responsables de políticas apuntan a elevar la participación ferroviaria de la carga conectada al puerto del 7% al 30%. Las extensiones de autopistas complementarias que conectan el Aeropuerto Internacional de U-Tapao con el Corredor Económico del Este reflejan el financiamiento del Banco Asiático de Desarrollo que apoya el diseño resiliente al clima y reduce la intensidad de gases de efecto invernadero. En conjunto, los proyectos apuntan a una reducción en la relación costo logístico-PIB de Tailandia del 14% al 12% y prometen ahorros directos de USD 7.100 millones. Los operadores de carga capaces de asegurar equipos intermodales y espacios en terminales lograrán rotaciones más rápidas y menor kilometraje en vacío. Se espera que el mercado de transporte de carga por carretera en Tailandia disfrute de mayores volúmenes absolutos incluso cuando la participación modal relativa se ajuste a favor del ferrocarril para los transportes centrados en puertos[2]"La Fase 3 del Puerto de Laem Chabang de Tailandia avanza con el desarrollo de infraestructura," Departamento de Relaciones Públicas del Gobierno de Tailandia, thailand.prd.go.th.

Producción y Exportación Automotriz en Auge

Tailandia sigue siendo el mayor productor de vehículos del Sudeste Asiático, y las exportaciones de vehículos terminados continúan sustentando una demanda constante de transporte por carretera a lo largo de los corredores Rayong-Chonburi. Las cadenas de suministro automotriz generan flujos de componentes entrantes y bienes terminados salientes, reforzando la densidad de la red que impulsa la utilización de activos. Las planificadas importaciones de etano de EE. UU. de 400.000 toneladas anuales por parte de GC a partir de 2029 ilustran cómo los insumos químicos y petroquímicos se apoyan en la infraestructura existente para estimular nuevos movimientos de carga por carretera. Los requisitos de entrega justo a tiempo de componentes sostienen la demanda de carriles de carga completa dedicados con ajustadas ventanas de entrega. A medida que se lanzan los vehículos eléctricos de próxima generación, las materias primas para baterías, los productos químicos líquidos peligrosos y los módulos electrónicos de alto valor diversificarán aún más las combinaciones de carga. El mercado de transporte de carga por carretera en Tailandia se beneficia de la resiliencia del sector, ya que las exportaciones de vehículos siguen siendo un pilar económico nacional incluso cuando las perturbaciones externas afectan a otras industrias[3]"Proyecto de Conectividad Resiliente al Clima para el Corredor Económico del Este," Banco Asiático de Desarrollo, adb.org.

Corredor R3A China-Laos-Tailandia que Impulsa el Transporte Refrigerado de Exportación

El ferrocarril operativo China-Laos-Tailandia ha acortado la ruta entre Bangkok y Kunming, acelerando el comercio terrestre y estimulando el crecimiento del transporte por carretera con control de temperatura. Los exportadores tailandeses de frutas, mariscos y alimentos procesados ahora cuentan con una alternativa competitiva a las rutas marítimas. Las ganancias en tiempo de tránsito mejoran la vida útil y permiten la penetración en ciudades chinas del interior que anteriormente eran antieconómicas por vía marítima. Los transportistas que invierten en capacidad de flota refrigerada y cumplimiento de normativas en cruces fronterizos capturan mayores rendimientos de las cargas de cadena de frío que conllevan penalizaciones por desviaciones de temperatura. Este nuevo eje amplía el alcance geográfico para el agronegocio tailandés al tiempo que añade nichos defendibles dentro del mercado de transporte de carga por carretera en Tailandia para proveedores de servicios especializados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos precios del diésel y reducción de subsidios | -0.8% | A nivel nacional, intenso en rutas de larga distancia | Corto plazo (≤ 2 años) |

| Escasez de conductores e inflación salarial | -0.6% | Bangkok, Corredor Económico del Este | Mediano plazo (2-4 años) |

| Estricta aplicación de límites de carga por eje | -0.4% | Principales autopistas, puntos de control | Corto plazo (≤ 2 años) |

| Escasa red de repostaje de gas natural licuado para camiones de combustible alternativo | -0.2% | Carriles piloto, despliegue gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Precios del Diésel y Reducción de Subsidios

A USD 0,98 por litro, el diésel representa hasta el 40% de los costos de viaje en rutas de larga distancia. Las reducciones de subsidios gubernamentales comprimen los márgenes y obligan a los transportistas a trasladar los recargos por combustible a los cargadores o absorber la erosión de beneficios. Las flotas más grandes ejercen poder de compra para negociar descuentos al por mayor y reinvertir en tractores Euro 6 eficientes, mientras que los pequeños operadores a menudo dependen de equipos más antiguos con mayor consumo de combustible. La creciente volatilidad de los precios acelera la adopción de telemática que orienta a los conductores hacia comportamientos de ahorro de combustible. Escalar flotas de combustible alternativo sigue siendo un desafío porque la infraestructura de distribución de gas natural licuado e hidrógeno en Tailandia es incipiente. Los elevados costos de combustible amplifican así las ventajas de escala dentro del mercado de transporte de carga por carretera en Tailandia y aceleran la consolidación entre los operadores capaces de cubrir el riesgo energético[4]"สมาพันธ์โลจิสติกส์ไทย," Federación Tailandesa de Logística, thailog.org.

Escasez de Conductores e Inflación Salarial

El sector de carga de Tailandia enfrenta un déficit crónico de conductores calificados, particularmente en Bangkok y el Corredor Económico del Este, donde las campañas de construcción y transporte público compiten por la mano de obra. La rotación eleva los costos de formación y reduce la productividad de la flota mientras los tractores permanecen inactivos durante los ciclos de contratación. La inflación salarial erosiona la rentabilidad justo cuando los transportistas enfrentan facturas de combustible más altas. Los grupos industriales están presionando por la simplificación de licencias y programas de aprendizaje para ampliar el canal de talento. Las empresas que invierten en bonificaciones de retención, planes de progresión profesional e iniciativas de bienestar reportan menor deserción. Sin embargo, la brecha laboral restringe el crecimiento y refuerza el atractivo de las tecnologías autónomas de asistencia al conductor que mejoran la seguridad y reducen la fatiga. El mercado de transporte de carga por carretera en Tailandia verá una creciente dispersión del rendimiento entre los operadores que abordan los problemas de la fuerza laboral y los que no lo hacen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Mayorista y Minorista se Mantiene a la Cabeza

El comercio mayorista y minorista contribuyó con el mayor valor de envíos en 2025 con un 36,74%, y el segmento está en camino de alcanzar una CAGR del 6,72% entre 2026-2031. El aumento de la penetración en línea, los formatos de tiendas omnicanal y los modelos de reabastecimiento rápido amplían las entregas urbanas y periurbanas, consolidando el mercado de transporte de carga por carretera en Tailandia como el modo preferido para el movimiento en el mismo día. Los flujos de existencias entrantes desde puertos y zonas de libre comercio alimentan los centros de consolidación metropolitanos antes de irradiarse hacia tiendas de conveniencia y almacenes oscuros de comestibles electrónicos.

La manufactura forma el segundo bloque más grande, impulsado por los clústeres automotrices, electrónicos y de procesamiento de alimentos en la Costa Oriental. Los circuitos de componentes predecibles y de alto volumen apoyan el transporte por contrato dedicado que aísla a los transportistas de la volatilidad del mercado spot. La agricultura, la pesca y la silvicultura inyectan picos estacionales que estresan la capacidad, más visiblemente durante las cosechas de frutas cuando los remolques refrigerados escasean. La demanda de construcción sigue los desembolsos de infraestructura pública y los ciclos inmobiliarios privados, lo que lleva a volúmenes irregulares. Las cargas de petróleo, gas, minería y canteras son altamente especializadas, requiriendo cisternas y equipos de transporte pesado con estricto cumplimiento normativo. La carga emergente, como los componentes de energía renovable, introduce la complejidad de la carga de proyectos. Colectivamente, estos distintos patrones de demanda sostienen un amplio espectro de servicios dentro del mercado de transporte de carga por carretera en Tailandia.

Por Destino: El Flete Internacional se Acelera

Los movimientos domésticos retuvieron el 66,21% del valor en 2025 porque la base de consumidores de Tailandia y el comercio interprovincial siguen siendo considerables. Sin embargo, el flete internacional se adelanta en crecimiento con una CAGR del 6,96% entre 2026-2031, gracias a los despliegues de ventanilla única electrónica de aduanas que reducen los tiempos de espera en frontera. La ruta China-Laos-Tailandia señala un cambio estratégico que permite a los cargadores evitar la congestión portuaria y diversificar el riesgo alejándose del flete marítimo.

Los operadores transfronterizos se diferencian mediante documentación multilingüe, seguros de carga que cumplen con múltiples reguladores y unidades GPS configuradas para la telemática de corredores. También soportan documentación más estricta y mayores costos de fianza de seguridad. Las flotas exclusivamente domésticas, aunque disfrutan de un cumplimiento normativo más sencillo, enfrentan una creciente competencia del ferrocarril para ciertos tramos de larga distancia. El mercado de transporte de carga por carretera en Tailandia continúa adoptando acuerdos logísticos bilaterales que armonizan los límites de carga por eje y los permisos de tránsito, apoyando el desarrollo de carriles internacionales.

Por Especificación de Carga por Camión: La Carga Parcial Encuentra su Lugar

Los carriles de carga completa generaron el 82,05% del valor en 2025, ya que las piezas de automóviles, la electrónica y las materias primas a granel se mueven en unidades de contenedor completo o palé. Los grandes cargadores suscriben contratos anuales que garantizan disponibilidad de equipos y visibilidad de precios. El mercado de transporte de carga por carretera en Tailandia registra no obstante una sólida CAGR del 6,55% entre 2026-2031 en carga parcial a medida que aumenta el comercio parcelizado.

El éxito de la carga parcial depende de nodos de clasificación en forma de concentrador y radio, seguimiento por código de barras y planificación algorítmica de rutas que construye densidad de paradas. Los operadores invierten en instalaciones de transbordo cerca de Bangkok y Chiang Mai para acortar el kilometraje inicial. El agrupamiento de palés, la facturación consolidada y el reencaminamiento dinámico ofrecen a los transportistas de carga parcial una propuesta de valor atractiva para las pymes que no pueden llenar remolques. Los gestores de carga valoran la visibilidad y la fiabilidad del servicio por encima de la tarifa pura, fomentando la innovación entre proveedores tanto nacionales como multinacionales.

Por Contenedorización: Los Contenedores Ganan Terreno

Las cargas no contenedorizadas representaron el 83,98% de los ingresos en 2025, lo que refleja el patrimonio agroindustrial de Tailandia, donde el arroz ensacado, el azúcar y el cemento dominan los carriles. Aun así, los movimientos contenedorizados registran una CAGR del 5,92% entre 2026-2031, impulsados por las exportaciones manufacturadas destinadas a centros de ensamblaje final en toda la ASEAN, China y Europa. La capacidad planificada en Laem Chabang elevará el rendimiento a 18 millones de TEU, aumentando la disponibilidad de contenedores para el transporte por carretera en el interior.

Los contenedores estandarizados simplifican el transbordo entre camión, ferrocarril y buques alimentadores. Los cargadores obtienen seguridad de la carga y opciones de financiación basadas en la carga porque los contenedores sellados mitigan el riesgo de robo. El mercado de transporte de carga por carretera en Tailandia está respondiendo con remolques de estructura esquelética, chasis con dispositivos de bloqueo de giro y protocolos de conductores adaptados a las zonas de seguridad portuaria. El flete no contenedorizado persistirá para el arroz a granel, el azúcar líquido y el acero, pero enfrentará competencia donde las materias primas puedan tolerar la unitización.

Por Distancia: La Larga Distancia Sigue Siendo el Motor Principal

El flete de larga distancia aseguró el 73,02% del valor total en 2025 y crece a una CAGR del 6,14% entre 2026-2031, a medida que los canales de distribución nacional se extienden desde Bangkok hasta Chiang Mai, Phuket y los cruces fronterizos. Las mejoras de infraestructura reducen los tiempos de tránsito de puerta a puerta, impulsando la rotación de activos y permitiendo circuitos de un solo conductor dentro de las horas de conducción legales. La distribución de corta distancia mantiene su importancia para el reabastecimiento urbano, pero enfrenta restricciones de congestión y zonas de emisiones que limitan la productividad.

Los gestores de flota analizan las compensaciones entre consumo de combustible y carga útil para optimizar la selección de tractores y remolques. Los tractores con cabina dormitorio más grandes con motores de 450 CV dominan las rutas largas, mientras que los camiones rígidos cubren la densa cuadrícula urbana de Bangkok. El mercado de transporte de carga por carretera en Tailandia ve cómo tecnologías como el control de crucero adaptativo y el mantenimiento predictivo reducen el tiempo de inactividad en los corredores de alto kilometraje. Los pilotos de platooning autónomo están en evaluación, aunque el despliegue comercial depende de la claridad regulatoria y la infraestructura de comunicación vehículo a infraestructura.

Por Configuración de Mercancías: Las Mercancías Sólidas Predominan, las Líquidas Ascienden

Las mercancías sólidas, principalmente productos de consumo terminados, piezas de automóviles y productos agrícolas ensacados, representaron el 60,84% del valor en 2025. El subsegmento disfruta de economías de escala derivadas de la paletización y la contenedorización. Las mercancías líquidas, como el petróleo, los productos químicos líquidos y los aceites comestibles, están en una trayectoria de CAGR del 6,12% entre 2026-2031, a medida que la expansión petroquímica en el Corredor Económico del Este aumenta la densidad de los carriles de transporte en cisterna.

Las cisternas especializadas con barriles aislados y sistemas de recuperación de vapores exigen tarifas de flete más altas debido a la intensidad de capital y los costos de cumplimiento normativo. Las regulaciones de seguridad restringen las horas de conducción para la carga peligrosa, aumentando la complejidad. Los transportistas que mantienen depósitos de cisternas ISO químicas y programas de certificación de conductores están en posición de ganar mayor cuota de cartera. Estos factores profundizan la especialización de servicios dentro del mercado de transporte de carga por carretera en Tailandia e impulsan empresas conjuntas entre propietarios de flotas locales y cargadores químicos multinacionales.

Por Control de Temperatura: El Crecimiento de la Cadena de Frío se Avecina

Los envíos sin control de temperatura representaron el 94,31% del valor en 2025, aunque el flete con control de temperatura se está expandiendo a una CAGR del 6,45% entre 2026-2031, en medio de cambios dietéticos hacia alimentos de conveniencia perecederos y mandatos de distribución de vacunas. Las plataformas de comestibles electrónicos prometen entrega en el mismo día de productos frescos, generando centros de microfulfillment con cámaras frigoríficas dentro de las vías de circunvalación de Bangkok.

Las exportaciones de frutas transfronterizas aprovechan el corredor R3A, reduciendo días en los tránsitos marítimos a Yunnan y Sichuan. Los remolques refrigerados equipados con sondas de temperatura IoT alimentan datos en tiempo real a los cargadores, minimizando las reclamaciones por deterioro. Los elevados desembolsos de capital y las habilidades técnicas erigen barreras para los nuevos participantes. Este nicho, aunque más pequeño, es crítico en términos de prestigio y rentabilidad. En consecuencia, el mercado de transporte de carga por carretera en Tailandia observará una intensificación de la inversión en remolques refrigerados multicompartimento y unidades de enfriamiento asistidas por energía solar.

Análisis Geográfico

Bangkok, Samut Prakan y Pathum Thani dominan los pares origen-destino porque la capital funciona como el núcleo económico y el primer punto de entrada. El mercado de transporte de carga por carretera en Tailandia registra la mayor utilización de equipos en las rutas norte-sur que canalizan bienes de consumo hacia las provincias del interior y traen productos agrícolas de vuelta a los mercados mayoristas de Bangkok.

Las provincias del Corredor Económico del Este, Chonburi, Rayong y Chachoengsao, se benefician colectivamente de USD 3.200 millones en dragado portuario, ampliación de muelles y construcción de autopistas que alivian los cuellos de botella históricos. DSV-DB Schenker y otros transitarios globales anclan centros de distribución regional cerca de Laem Chabang para atender a clientes de la ASEAN dentro de un radio de tránsito de un día. La elevada absorción de suelo industrial sostiene llamadas de transporte constantes para piezas y vehículos terminados destinados a terminales de alta mar.

El norte de Tailandia se revitaliza gracias al ferrocarril operativo China-Laos-Tailandia, que canaliza la carga a través de Chiang Rai y Nong Khai. Los exportadores agrícolas aprovechan las mejoras en los tiempos de rotación hacia los mercados mayoristas de Kunming, requiriendo retornos refrigerados que anteriormente no eran viables. Las rutas del sur manejan caucho, aceite de palma y mariscos; se enfrentan a interrupciones monzónicas que requieren redundancias de red. Los corredores occidentales hacia el puerto de aguas profundas de Dawei en Myanmar siguen subdesarrollados, pero tienen una promesa a largo plazo una vez que se alineen los estándares de las carreteras transfronterizas.

Panorama Competitivo

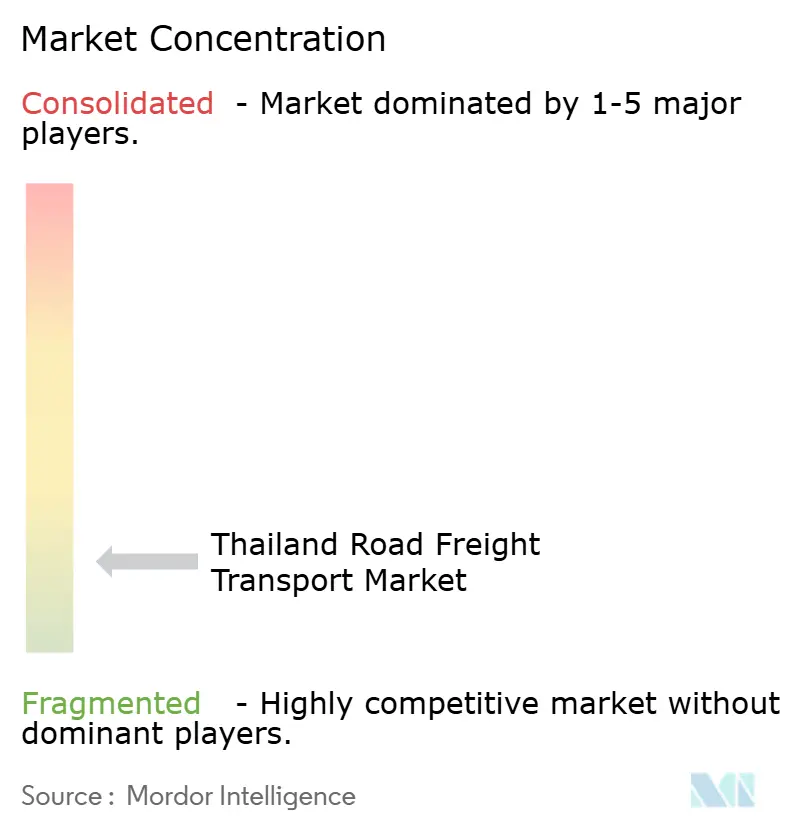

La competencia sigue siendo fragmentada, ya que innumerables flotas con licencia provincial coexisten con integradores multinacionales. Las barreras estructurales, como las restricciones de cabotaje y los límites de capital local, limitan el dominio extranjero rápido, aunque la tecnología y la experiencia en logística de contratos globales proporcionan apalancamiento. La finalización en mayo de 2025 de la fusión DSV-DB Schenker catapultó a la entidad combinada a la posición de liderazgo para la integración de flete internacional, uniendo redes europeas y asiáticas bajo un mismo enfoque.

CJ Logistics ilustra cómo la automatización, los camiones de carga de hidrógeno y el embalaje propio impulsan el incremento del margen y el liderazgo en cumplimiento ambiental. Los actores domésticos consolidados como JWD Group y Kiattana Transport defienden su cuota de mercado a través de la proximidad cultural, la flexibilidad de precios y el conocimiento granular de los carriles. Las oportunidades de espacio en blanco persisten en la carga de proyectos, los movimientos con control de temperatura y los intercambios digitales de carga que emparejan a los cargadores con la capacidad excedente en tiempo real.

La inflación de costos y la aplicación regulatoria están acelerando la consolidación. Las flotas más pequeñas enfrentan obstáculos de financiación al reemplazar vehículos anteriores a Euro 4 o suscribirse a plataformas de telemática. Los fondos de capital privado están buscando activamente adquisiciones complementarias para crear campeones regionales con suficiente escala para negociar con fabricantes de equipos originales y grandes petroleras. El mercado de transporte de carga por carretera en Tailandia avanza, por tanto, hacia una concentración moderada, aunque mantiene una vibrante rotación competitiva.

Líderes de la Industria de Transporte de Carga por Carretera en Tailandia

DHL Group

SCGJWD Logistics Public Company Limited

Linfox Pty Ltd.

NYK (Nippon Yusen Kaisha) Line

WHA GC Logistics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: DHL se asoció con Saha Group, una subsidiaria de Saha Pathanapibul Public Company Limited, para mejorar las capacidades de Saha Group en los mercados de comercio electrónico tanto doméstico como global.

- Abril de 2025: DSV finalizó su adquisición de DB Schenker por USD 15.780 millones, creando un líder logístico con EUR 39.000 millones (USD 43.040 millones) en ingresos y mayor alcance en el Corredor Económico del Este de Tailandia.

- Septiembre de 2024: Yusen Logistics reestructuró sus operaciones tailandesas para optimizar las ofertas de cadena de suministro para clientes automotrices y electrónicos agrupados en el Corredor Económico del Este.

- Abril de 2024: CJ Logistics se asoció con Ninja Van y Saigon Co.op, desplegando automatización y camiones de hidrógeno para reforzar sus credenciales de comercio electrónico transfronterizo en el Sudeste Asiático.

Alcance del Informe del Mercado de Transporte de Carga por Carretera en Tailandia

Agricultura, Pesca y Silvicultura, Construcción, Manufactura, Petróleo y Gas, Minería y Canteras, Comercio Mayorista y Minorista, Otros están cubiertos como segmentos por Industria de Usuario Final. Doméstico, Internacional están cubiertos como segmentos por Destino. Carga Completa (FTL), Carga Parcial (LTL) están cubiertos como segmentos por Especificación de Carga por Camión. Contenedorizado, No Contenedorizado están cubiertos como segmentos por Contenedorización. Larga Distancia, Corta Distancia están cubiertos como segmentos por Distancia. Mercancías Líquidas, Mercancías Sólidas están cubiertos como segmentos por Configuración de Mercancías. Sin Control de Temperatura, Con Control de Temperatura están cubiertos como segmentos por Control de Temperatura.| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| Doméstico |

| Internacional |

| Carga Completa (FTL) |

| Carga Parcial (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Mercancías Líquidas |

| Mercancías Sólidas |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Canteras | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | Doméstico |

| Internacional | |

| Especificación de Carga por Camión | Carga Completa (FTL) |

| Carga Parcial (LTL) | |

| Contenedorización | Contenedorizado |

| No Contenedorizado | |

| Distancia | Larga Distancia |

| Corta Distancia | |

| Configuración de Mercancías | Mercancías Líquidas |

| Mercancías Sólidas | |

| Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura |

Definición de mercado

- Agricultura, Pesca y Silvicultura (AFF) - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria AFF en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la cosecha de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores y el flujo fluido de productos (cosechas, bienes agrícolas) hacia los distribuidores/consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructura, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, suministros críticos en el tiempo y la prestación de otros servicios de valor añadido para una gestión eficaz de proyectos.

- Transporte de Carga por Carretera Contenedorizado - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en servicios de Carga Completa (FTL). El transporte de carga por carretera de carga completa se caracteriza como una carga única completa no combinada con otros envíos. Comprende envíos (i) dedicados a los bienes de un único cargador (ii) tomados directamente desde un punto de origen hasta uno o más puntos de destino (iii) que comprenden el transporte de correo a granel en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL)/sin contenedor (v) que comprenden bienes que requieren servicios de transporte con control de temperatura o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Mercancías Líquidas - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) Productos químicos/mercancías peligrosas (por ejemplo, ácidos) (ii) Agua (potable y residual) (iii) Petróleo y gas (aguas arriba y aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) Líquidos a granel de grado alimentario (como leche o jugo), (v) Caucho, (vi) Productos agroquímicos, entre otros. Estos bienes generalmente se transportan mediante transporte en cisterna.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible han sido estudiadas durante el período de revisión y presentadas junto con las causas y los impactos en el mercado.

- Transporte de Carga por Carretera de Carga Completa (FTL) - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en servicios de Carga Completa (FTL). El transporte de carga por carretera de carga completa se caracteriza como una carga única completa no combinada con otros envíos. Comprende envíos (i) dedicados a los bienes de un único cargador (ii) tomados directamente desde un punto de origen hasta uno o más puntos de destino (iii) que comprenden el transporte de correo a granel en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL)/sin contenedor (v) que comprenden bienes que requieren servicios de transporte con control de temperatura o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Distribución del Producto Interior Bruto (PIB) por Actividad Económica - El Producto Interior Bruto nominal y su distribución entre los principales sectores económicos en la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del Producto Interior Bruto (PIB) por Actividad Económica - El crecimiento del Producto Interior Bruto nominal entre los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), ha sido presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la Inflación de Precios al Por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor han sido presentadas en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, por ejemplo, precios de neumáticos, salarios y beneficios de conductores, precios de energía/combustible, costos de mantenimiento, peajes, alquileres de almacenes, corretaje aduanero, tarifas de transitarios, tarifas de mensajería, etc., impactando así en el mercado general de carga y logística.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias han sido presentadas en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración Financiera (4) Fusiones y Adquisiciones (5) Alianzas y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus MSC han sido estudiados y presentados en esta sección.

- Transporte de Carga por Carretera de Carga Parcial (LTL) - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en servicios de Carga Parcial (LTL). El transporte de carga por carretera de carga parcial se caracteriza como múltiples envíos combinados en un solo camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de menos de cargas completas de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un solo camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se reencaminan para su entrega (iv) envíos de Menos de Carga Completa en Contenedor (LCL)/envíos agrupados en el caso de servicios de transporte por camión. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte de línea y (iii) entrega local. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado durante el período de revisión.

- Principales Proveedores de Camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia de combustible, las opciones de financiación, los costos anuales de mantenimiento, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario actual del mercado y la anticipación del mercado durante el período de pronóstico han sido presentados en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de bienes terminados a distribuidores o clientes finales y almacenando y suministrando las materias primas a los clientes para la manufactura justo a tiempo.

- Participación Modal - La Participación Modal del Flete está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por tonelaje (toneladas) y la participación modal por facturación de flete (tonelada-km) difieren según la distancia media de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución del flete transportado por modo de transporte (toneladas y tonelada-km), para el año base del estudio.

- Petróleo y Gas, Minería y Canteras - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados/procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (subcontratado) incurrido por los servicios financieros (banca, servicios financieros y seguros), el sector inmobiliario, los servicios educativos, la atención sanitaria y los servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, de ingeniería, diseño, consultoría, investigación y desarrollo científico) en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos), entre otros.

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Dado que el índice de precios al por mayor captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industria, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para una mejor comprensión del entorno inflacionario.

- Tendencias de Precios de Carga por Carretera - Los precios del flete por modo de transporte (USD/tonelada-km), durante el período de revisión, han sido presentados en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la facturación de flete (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por lo tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de Tonelaje de Carga por Carretera - El tonelaje de flete (peso de las mercancías en toneladas) gestionado por modo de transporte, durante el período de revisión, ha sido presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, además de la distancia media por envío (km), el volumen de flete (tonelada-km) y el precio del flete (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de Carga por Carretera - La contratación de un proveedor de servicios logísticos (PSL) de transporte de carga por carretera o transportista (logística subcontratada), para el transporte de mercancías constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera reportado por los transportistas registrados en los países informantes (ii) el transporte de materias primas o bienes manufacturados (sólidos y líquidos) (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractores con remolque) (iv) el transporte de Carga Completa (FTL) o Carga Parcial (LTL) (v) el transporte contenedorizado o no contenedorizado (vi) el transporte con control de temperatura o sin control de temperatura (vii) el transporte de corta o larga distancia (transporte por carretera) (viii) el transporte de bienes de oficina o domésticos usados (empresas de mudanzas) (ix) otro transporte de carga especializada (mercancías peligrosas, carga sobredimensionada) y (x) los envíos de entrega de primera milla/milla intermedia/última milla subcontratados realizados por actores del transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas a domicilio de última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red de carreteras realizado/reportado por actores de Mensajería, Paquetería Urgente y Paquetería (CEP).

- Longitud de Carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentada vs. no pavimentada), la distribución de la longitud de las carreteras por clasificación de carretera (autopistas vs. carreteras nacionales vs. otras carreteras) han sido analizadas y presentadas en esta tendencia de la industria.

- Ingresos por Segmento - Los Ingresos por Segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con la industria/expertos.

- Transporte de Carga por Carretera de Corta Distancia - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte de mercancías por carretera (i) dentro de una única área administrativa y su hinterland, (ii) mediante camiones más pequeños y camionetas (iii) a través de servicios contenedorizados y de carga seca a granel (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega de primera milla/última milla subcontratados realizados por actores del transporte de carga por carretera.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística y, por lo tanto, con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable ha sido estudiada y presentada durante el período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de pedidos de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera durante el período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Tamaño de la Flota de Camiones por Tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuario final, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los disruptores del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones y la anticipación del mercado durante el período de pronóstico han sido presentados en esta tendencia de la industria.

- Costos Operativos del Transporte por Carretera - Las principales razones para medir/comparar el desempeño logístico de cualquier empresa de transporte por carretera son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, medir los costos operativos ayuda a identificar si se deben realizar cambios operativos y dónde, para controlar los gastos e identificar áreas de mejora del rendimiento. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte por carretera y las variables involucradas, a saber, salarios y beneficios de conductores, precios de combustible, costos de reparaciones y mantenimiento, costos de neumáticos, etc., han sido estudiados durante el año base del estudio y presentados para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros y productos terminados desde las casas de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como el abastecimiento de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión de inventarios, la previsión de la demanda, etc.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera mediante un vehículo de motor registrado en un país, realizado en el territorio nacional de otro país. |

| Transbordo Directo | El transbordo directo es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo de manipulación o almacenamiento mínimo o nulo. El transbordo directo tiene lugar en una terminal de distribución; generalmente compuesta por camiones y puertas de muelle en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre 'transbordo directo' explica el proceso de recepción de productos a través de un muelle de entrada y su posterior transferencia a través del muelle hacia el muelle de transporte de salida. |

| Comercio Cruzado | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor de carretera registrado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. |

| Mercancías Peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas, Clase 9: Sustancias y artículos peligrosos varios. |

| Envío Directo | El envío directo es un método de entrega de mercancías desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente pide las mercancías al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere planificación y administración adicionales. |

| Transporte de Corta Distancia Intermodal | El transporte de corta distancia intermodal es una forma de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de transporte de corta distancia intermodal mueven la carga hacia y desde varios destinos, como buques portacontenedores, lotes de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Normalmente, el transporte de corta distancia intermodal solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere solo un camionero en un solo turno. Pero a pesar de esto, desempeña un papel importante en el envío de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia sin interrupciones de mercancías al cliente final. |

| Furgón Seco | Un furgón seco es un tipo de semirremolque totalmente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas) y no pueden transportar envíos sobredimensionados (a diferencia de los remolques de plataforma plana). |

| Demanda Final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. |

| Camión de Plataforma Plana | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, sobredimensionadas, anchas e indelicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de Entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de oferta de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga Internacional Entrante | Lugar de carga de mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga Internacional Saliente | Lugar de descarga de mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga Fuera de Medida | La carga fuera de medida es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor de 40 pies de alta capacidad. Es decir, una longitud superior a 12,05 metros, una anchura superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada, destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial | Una carga parcial describe mercancías que solo llenan un camión parcialmente. En esencia, la cantidad del envío es mayor que el envío de Carga Parcial (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Carga Completa (FTL). |

| Carretera Pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Logística Inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa cualquier cosa que regresa hacia el interior de la cadena de suministro o que viaja 'hacia atrás' a través de la cadena de suministro. |

| Servicio de Transporte de Carga por Carretera | La contratación de una agencia de transporte por camión para el transporte de mercancías (materias primas o bienes manufacturados, incluidos sólidos y líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Carga Completa o Carga Parcial, contenedorizado o no contenedorizado, con control de temperatura o sin control de temperatura, de corta o larga distancia. |

| Vehículo con Cortinas Tensadas | Los vehículos con cortinas tensadas y con cortinas laterales se utilizan como nombres genéricos para camiones/remolques con cortinas laterales. Las cortinas están fijadas permanentemente a un carril en la parte superior y a raíles/postes desmontables en la parte delantera y trasera, lo que permite abrir las cortinas y utilizar carretillas elevadoras a lo largo de los lados para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, las correas de sujeción de carga vertical se fijan a un carril de cuerda debajo de la plataforma del camión, conectando la plataforma del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre 'Tautliner'. Esto evita que la cortina ondee o redoble con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte por Alquiler o Remuneración | El transporte de mercancías a cambio de una remuneración. |

| Carretera No Pavimentada | Carretera con base estabilizada no revestida con piedra triturada, aglutinante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación se considera parte del precio, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción