Tamaño y Participación del Mercado de Envases Metálicos de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.58% CAGR |

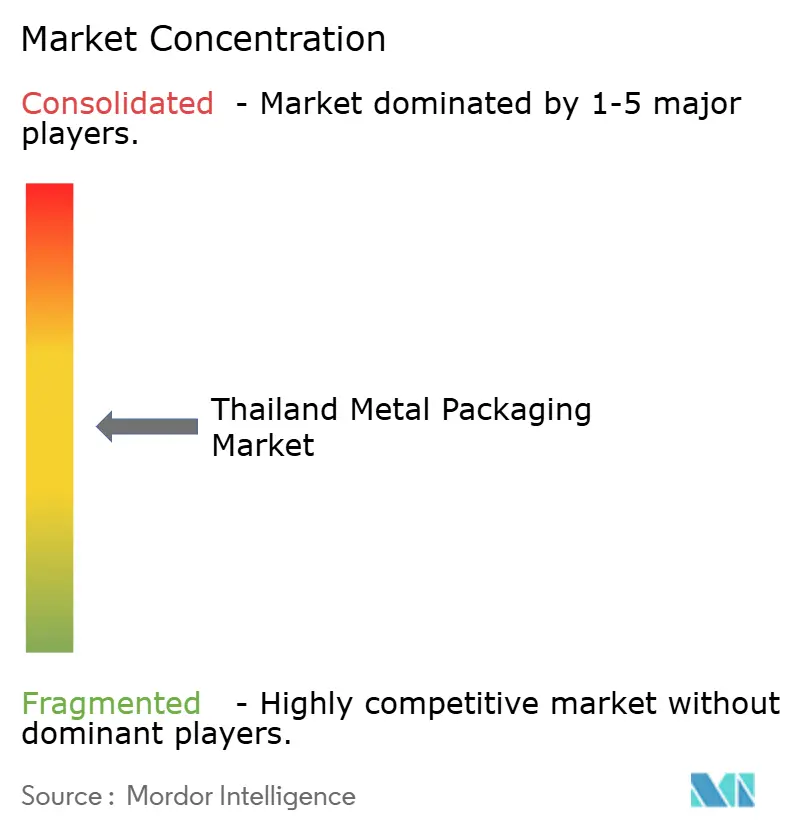

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Metálicos de Tailandia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Envases Metálicos de Tailandia sea de USD 1.840 millones en 2025, USD 1.910 millones en 2026, y alcance USD 2.270 millones en 2031, creciendo a una CAGR del 3,58% de 2026 a 2031.

La trayectoria refleja el papel de Tailandia como el mayor exportador mundial de atún enlatado, donde los ciclos de procesamiento de mariscos anclan la demanda de latas, mientras que las bebidas listas para consumir de alta gama inclinan las compras hacia formatos de aluminio alineados con los objetivos de economía circular. Los planes gubernamentales para establecer la responsabilidad ampliada del productor a partir de 2027 están acelerando la recolección de aluminio en circuito cerrado, y los propietarios de marcas han comenzado a vincular los umbrales de contenido reciclado a los contratos con proveedores. El impulso en las exportaciones de alimentos para mascotas, los mariscos enlatados con certificación halal y la rápida expansión de los modelos de comercio electrónico de comestibles completan la demanda estructural, aunque las fluctuaciones en el precio del acero laminado en caliente y la aparición de bolsas de biopolímeros moderan el potencial alcista a corto plazo. La intensidad competitiva está determinada por grandes empresas globales que localizan líneas de alta velocidad de dos piezas dentro del Corredor Económico del Este, capturando economías de escala que los convertidores más pequeños tienen dificultades para igualar.

Conclusiones Clave del Informe

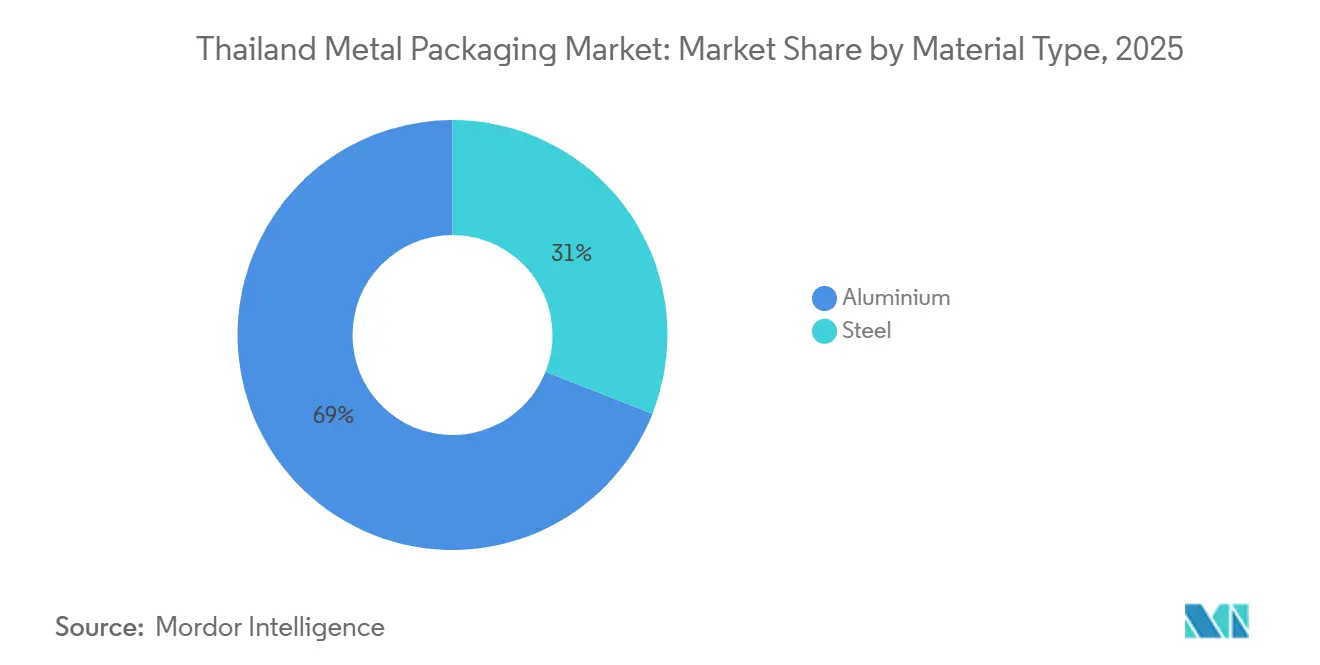

- Por tipo de material, el aluminio representó el 69,03% de la participación en ingresos en 2025 y se prevé que se expanda a una CAGR del 3,93% hasta 2031, mientras que el acero queda rezagado.

- Por tipo de producto, las latas de bebidas lideraron con una participación del 47,37% en 2025; sin embargo, la categoría más amplia de latas está preparada para avanzar a una CAGR del 4,26% durante 2026-2031.

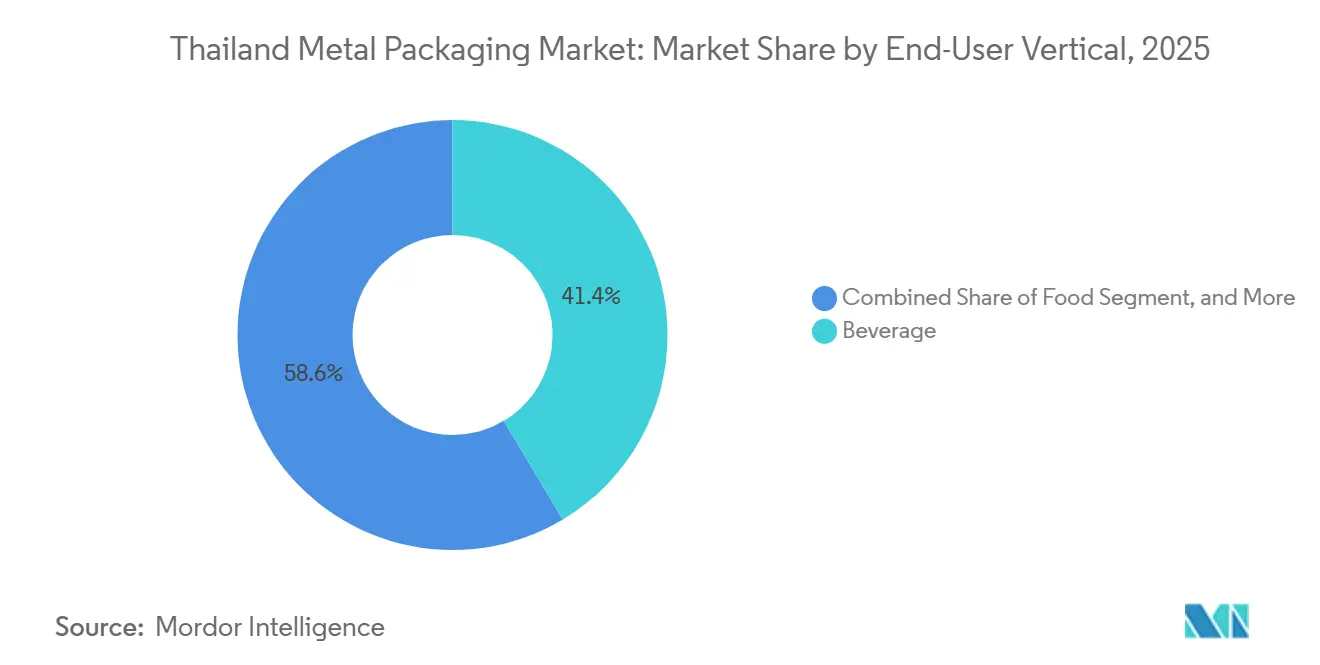

- Por vertical de usuario final, las bebidas representaron el 41,43% de las ventas en 2025, pero se proyecta que pinturas y productos químicos registren la CAGR más rápida del 4,33% hasta 2031.

- Por tecnología de fabricación, las líneas de embutición y estirado de pared de dos piezas representaron el 51,22% de la capacidad en 2025, mientras que la tecnología de embutición y reembutición de dos piezas está prevista para crecer a un 4,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Metálicos de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización de Bebidas Listas para Consumir | +0.8% | Nacional, ganancias tempranas en Bangkok, Chiang Mai, Phuket | Mediano plazo (2-4 años) |

| Crecimiento del Centro de Exportación de Alimentos para Mascotas de Tailandia | +0.6% | Nacional, clústeres en Samut Sakhon, Chonburi | Largo plazo (≥ 4 años) |

| Expansión de Mariscos Enlatados con Certificación Halal | +0.5% | Nacional, exportaciones a Oriente Medio y África del Norte | Mediano plazo (2-4 años) |

| Impulso Gubernamental hacia el Aluminio de Economía Circular | +0.4% | Nacional, proyectos piloto en Chonburi, Rayong, Chachoengsao | Largo plazo (≥ 4 años) |

| Rápida Expansión de los Formatos de Comercio Electrónico de Comestibles | +0.3% | Región Metropolitana de Bangkok | Corto plazo (≤ 2 años) |

| Transición de las Cervecerías hacia Formatos de Latas Esbeltas y Delgadas | +0.3% | Nacional, liderado por ThaiBev y Boon Rawd | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Premiumización de Bebidas Listas para Consumir

Las cervezas artesanales, las bebidas energéticas y los tés con gas envasados en latas esbeltas de 250 y 330 mililitros crecen más rápido que las bebidas convencionales, lo que impulsa a los convertidores a invertir en líneas de embutición y reembutición de dos piezas que reducen el uso de aluminio en casi un 10% por unidad. Las marcas utilizan impresión directa de 360 grados para mitigar la condensación en la cadena de frío, una característica ya integrada en las líneas de alta velocidad operadas por las principales multinacionales [1]Diageo plc, "Resumen de Bebidas Alcohólicas del Sudeste Asiático del Ejercicio 2024," diageo.com. La tendencia premium se está extendiendo a los lanzamientos sin alcohol, donde las tapas unidas y las mangas termorretráctiles perforadas ayudan a cumplir con las regulaciones de plásticos en los canales de conveniencia [2]Thai Beverage plc, "Informe de Sostenibilidad 2025," thaibev.com. A medida que estas especificaciones ajustan las tolerancias de cierre y los requisitos de calibre, los convertidores locales más pequeños enfrentan obstáculos de capital que podrían acelerar la consolidación del sector. A corto plazo, la premiumización mantiene la demanda de aluminio por delante del acero y eleva el precio promedio por lata, respaldando la resiliencia de los márgenes incluso cuando los volúmenes totales de bebidas se estabilizan.

Crecimiento del Centro de Exportación de Alimentos para Mascotas de Tailandia

Tailandia tiene como objetivo elevar las exportaciones de alimentos para mascotas a USD 5.000 millones para 2030, creando una demanda sostenida de latas de 85 gramos y 170 gramos que soporten la esterilización en autoclave a 121 °C. Los clientes de exportación insisten en recubrimientos epoxi-fenólicos que resistan la corrosión por azufre de las proteínas del pescado, requisitos que mejor cumplen los convertidores con líneas de recubrimiento automatizadas. La certificación halal se ha convertido en un factor determinante porque los mercados del Golfo ya absorben más de un tercio de las exportaciones de alimentos enlatados. El cumplimiento de la FDA 21 CFR 113 y los límites de migración europeos añade una capa adicional de validación técnica, favoreciendo a los proveedores capaces de garantizar la trazabilidad por lotes. Estas especificaciones posicionan las latas metálicas de alta barrera como la opción predeterminada para los alimentos húmedos para mascotas de larga vida útil, superando a las bolsas flexibles en los canales de exportación.

Expansión de Mariscos Enlatados con Certificación Halal

Los reconocimientos obtenidos por las autoridades islámicas de Tailandia en 2023 abrieron los puntos de venta saudíes y emiratíes al atún y la caballa enlatados bajo líneas halal segregadas. Los envíos a Oriente Medio y África del Norte aumentaron del 34,3% del volumen de exportación de atún en 2020 al 37,0% durante enero-mayo de 2025, y los procesadores ahora lanzan variantes con sabores que requieren revestimientos de latas resistentes a las especias. Los proveedores de envases capaces de segregar la producción halal y garantizar recubrimientos sin derivados del cerdo obtienen primas de precio y contratos más largos. El segmento también se beneficia de iniciativas gubernamentales de diplomacia blanda que combinan los alimentos halal con la promoción del turismo, impulsando una demanda incremental de latas durante la temporada alta de pesca.

Impulso Gubernamental hacia el Aluminio de Economía Circular

Un proyecto de Ley de Gestión de Envases Sostenibles previsto para 2027 hará a los propietarios de marcas financieramente responsables de la recolección posconsumo, acelerando los proyectos de aluminio en circuito cerrado ejemplificados por el Aluminum Loop de ThaiBev, que ahorró 2.583 toneladas de metal virgen en comparación con 2020. Crown Holdings está mapeando las tasas nacionales de reciclaje en asociación con el Instituto Internacional del Aluminio para proporcionar datos de referencia para el cumplimiento de la responsabilidad ampliada del productor. La huella de carbono reciclado del aluminio, un 95% inferior a la del metal primario, se alinea perfectamente con los inminentes gravámenes de ajuste en frontera por carbono en los mercados de exportación, lo que da a los fabricantes de latas locales una razón tangible para especificar contenido reciclado. Los incentivos de la BOI dentro del Corredor Económico del Este, incluidas las exenciones de derechos de importación sobre equipos de reciclaje, inclinan aún más la balanza hacia el aluminio frente al acero para latas de bebidas y alimentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Volatilidad de Precios del Rollo de Acero Laminado | -0.5% | Nacional, severo para los fabricantes de latas de tres piezas | Corto plazo (≤ 2 años) |

| Sustitución por Bolsas de Biopolímeros en Salsas | -0.3% | Clústeres alimentarios de Samut Sakhon y Chonburi | Mediano plazo (2-4 años) |

| Lenta Adopción de Infraestructura de Reciclaje fuera del CEE | -0.2% | Provincias del Norte y Noreste | Largo plazo (≥ 4 años) |

| Estrictas Normas de Emisión de COV para Plantas de Aerosoles | -0.2% | Samut Prakan, Chonburi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Volatilidad de Precios del Rollo de Acero Laminado

Las cotizaciones del acero laminado en caliente de la ASEAN oscilaron en dos dígitos en 2024, presionando a los productores de latas de tres piezas que compran acero al contado pero facturan a los clientes sobre promedios rezagados. El acero representa hasta el 70% del costo de una lata de alimentos soldada, por lo que un pico de ciclo corto erosiona los márgenes antes de que se restablezcan las cláusulas de traslado. Tailandia importa aproximadamente el 60% de sus necesidades de acero plano laminado, lo que expone a los convertidores a la turbulencia de los fletes y a los riesgos de medidas comerciales correctivas cuando China aumenta sus exportaciones. La presentación de informes de carbono de Alcance 3 está impulsando a las marcas globales hacia envases bajos en carbono, lo que convierte la ventaja de circularidad del aluminio en un viento en contra aún más fuerte para el acero. Si bien el acero sigue siendo dominante en las latas grandes de pintura y los tambores industriales, los procesadores de bebidas y mariscos han comenzado a migrar hacia alternativas de aluminio de dos piezas más ligeras.

Sustitución por Bolsas de Biopolímeros en Salsas

Los procesadores de alimentos están probando bolsas de ácido poliláctico y lignina de bagazo para salsa de pescado y pasta de chile con el fin de reducir el peso del envase entre un 60 y un 70% y disminuir los costos de flete hasta en un 20% [3]SCG Packaging plc, "Informe Anual 2024," scgpackaging.com. El ahorro en el costo unitario alcanza el 40% frente a una lata de acero, lo que atrae a las marcas de etiqueta privada en el comercio moderno. Sin embargo, las bolsas tienen dificultades para lograr una vida útil de 24 meses sin barreras de papel de aluminio, y las deficiencias en la cadena de frío rural limitan su viabilidad para productos de temperatura ambiente [4]Instituto de Medio Ambiente de Tailandia, "Deficiencias en la Infraestructura de Clasificación de Residuos Rurales," tei.or.th. Las latas metálicas contrarrestan con reciclabilidad infinita e integridad a prueba de manipulaciones, lo que resuena con los mercados de exportación que exigen una trazabilidad sólida. Por lo tanto, la sustitución sigue limitada a las unidades de mantenimiento de existencias de corta vida útil vendidas en el mercado interno, moderando el impacto neto de esta restricción en el mercado de envases metálicos de Tailandia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Aluminio Amplía su Ventaja

El aluminio representó el 69,03% de los ingresos de 2025, lo que refleja su posición dominante en las latas de bebidas y mariscos, donde el contenido reciclado sustenta las decisiones de adquisición. Se proyecta que la participación del mercado de envases metálicos de Tailandia para el aluminio aumente aún más a medida que tres de los principales convertidores igualen el referente del 74% de contenido reciclado de Ball. Las campañas de reducción de peso permiten a las cervecerías reducir el peso entre un 8 y un 12% por lata, mientras que las normas de ajuste en frontera por carbono incorporan un precio a la mayor huella de carbono del acero. El acero sigue siendo relevante para los cierres a prueba de robo y las latas de pintura de 20 litros, pero su ventaja de costo doméstico se erosiona cuando los costos de flete de importación se disparan o los clientes exigen un mayor contenido reciclado.

A pesar de los mayores costos de aleación, se espera que el mercado de envases metálicos de Tailandia para latas de aluminio se expanda hasta 2031, respaldado por las exenciones arancelarias de la BOI sobre lingotes importados y los centros de reciclaje del CEE que reducen los costos de insumos de chatarra. Los convertidores de acero contrarrestan mediante el liderazgo en nichos de cúpulas de aerosoles y tambores industriales; sin embargo, la volatilidad sostenida en los precios de los rollos y las normas más estrictas de COV limitan la asignación de capital a nuevas líneas soldadas. Los proveedores capaces de certificar el cumplimiento de la Iniciativa de Administración del Aluminio deberían asegurar contratos de bebidas a largo plazo, reforzando la trayectoria del aluminio.

Por Tipo de Producto: La Categoría de Latas Supera a las Alternativas

Las latas de bebidas generaron el 47,37% de las ventas de 2025, pero el conjunto de latas —bebidas, alimentos y aerosoles— forma el clúster de mayor crecimiento con una CAGR del 4,26% hasta 2031. El tamaño del mercado de envases metálicos de Tailandia vinculado a este clúster se beneficia de los procesadores de mariscos que enviaron 630.434 toneladas de atún enlatado en 2024 y de las cervecerías que prefieren latas esbeltas para mejorar la presencia en los estantes. Los aerosoles añaden un potencial alcista incremental a medida que los exportadores de lubricantes migran de los tambores de acero a los formatos de aluminio presurizados que cumplen con las auditorías ISO 14001.

Los formatos que no son latas, como barriles, tambores y tapas, crecen más lentamente, obstaculizados por la sustitución de flexitanques en productos químicos y por los cierres de plástico en los refrescos. No obstante, los cierres ocupan un nicho estable porque las tapas de acero a prueba de manipulaciones siguen siendo parte integral del embotellado de cerveza y bebidas espirituosas. Durante el período de previsión, las latas continuarán capturando participación incremental a medida que los propietarios de marcas prioricen la apilabilidad, la circularidad y los gráficos premium que no se pueden lograr en bolsas.

Por Vertical de Usuario Final: Pinturas y Productos Químicos Lideran el Crecimiento

Las marcas de bebidas representaron el 41,43% de los ingresos en 2025; sin embargo, pinturas y productos químicos destacan con un ritmo de crecimiento del 4,33% a medida que los exportadores cambian de tambores de 200 litros a latas de aluminio de 50 litros que reducen el peso por palé casi a la mitad. Este cambio expande directamente el mercado de envases metálicos de Tailandia para recubrimientos industriales y lubricantes, al tiempo que diversifica la combinación de usuarios finales más allá de las bebidas. La transición se ve reforzada por nuevas normas de calidad del aire que impulsan a los fabricantes de pinturas hacia formulaciones a base de agua envasadas en latas con revestimientos internos avanzados.

Los procesadores de alimentos siguen siendo un usuario final de peso, impulsados por las exportaciones de mariscos con certificación halal y alimentos para mascotas que exigen revestimientos resistentes a la corrosión. Los aceites automotrices quedan rezagados porque la penetración de los vehículos eléctricos erosiona las necesidades de lubricantes para motores de combustión interna, reduciendo las perspectivas de crecimiento de las latas de acero de un cuarto de galón. Los convertidores adaptan cada vez más los programas de producción para perseguir verticales especializados de alto margen en lugar de buscar volumen en las latas de refrescos convencionales.

Por Tecnología de Fabricación de Latas: La Adopción de DRD se Acelera

Las líneas de embutición y estirado de pared de dos piezas representaron el 51,22% de la capacidad de 2025, un testimonio de su velocidad de 2.500 latas por minuto y sus perfiles de calibre reducido. Sin embargo, la migración de las cervecerías hacia latas esbeltas de 250 mililitros impulsa las instalaciones de embutición y reembutición (DRD) a una CAGR del 4,06%, capturando participación incremental en el mercado de envases metálicos de Tailandia con latas más altas y delgadas que ahorran hasta un 10% de aluminio por unidad. El equipo DRD cuesta aproximadamente un 25% más que el DWI, pero el período de recuperación es inferior a cuatro años para aplicaciones de bebidas de alto volumen.

La tecnología de soldadura de tres piezas declina a medida que los envasadores de mariscos prueban latas de alimentos de dos piezas que reducen los pasos de mano de obra y el desperdicio. A pesar de su retroceso, el enlatado soldado sigue siendo el pilar de los formatos de pintura e industriales por encima de los 500 mililitros, donde el costo del material de aluminio es prohibitivo. El cambio hacia DRD es más pronunciado dentro del Corredor Económico del Este, donde los parques industriales listos para uso y las exenciones fiscales de la BOI reducen el riesgo de la inversión de capital para las grandes empresas globales.

Análisis Geográfico

La producción está concentrada en el Corredor Económico del Este, donde las provincias de Chonburi, Rayong y Chachoengsao albergan un estimado del 55-60% de la capacidad nacional de fabricación de latas, aprovechando el puerto de Laem Chabang y los incentivos de la BOI para abastecer las rutas de exportación. Crown y ALUCON operan líneas de dos piezas de múltiples tamaños que envían latas a plantas de bebidas y mariscos en un radio de 200 kilómetros, sustentando el núcleo del mercado de envases metálicos de Tailandia. Los parques de reciclaje integrados en construcción dentro del corredor prometen elevar la recolección de chatarra posconsumo, reduciendo los costos de carga del horno para la refusión de aluminio y agudizando la ventaja de costos de la región.

Las provincias del Norte y Noreste contribuyen con volúmenes menores centrados en latas de alimentos y pintura para el mercado interno. Las escasas redes de recolección dificultan el suministro de chatarra, por lo que los convertidores dependen del acero y el aluminio virgen, lo que infla las bases de costos. Los flujos de residuos municipales carecen de separación, generando chatarra metálica mixta de baja calidad que rara vez cumple con las especificaciones de grado de exportación. A menos que los fondos de responsabilidad ampliada del productor siembren nuevos centros de clasificación, estas áreas podrían perder volumen frente a los competidores del CEE.

El sur de Tailandia sigue siendo un nodo de enlatado de mariscos anclado en Songkhla y Hat Yai. La proximidad a los puertos pesqueros reduce drásticamente la logística de entrada, mientras que las plantas con certificación halal canalizan las latas hacia los mercados del Golfo. Sin embargo, las limitaciones de energía y agua frenan la expansión a gran escala, y los elevados precios de la electricidad generada por diésel reducen los márgenes operativos en comparación con las redes alimentadas por gas natural en el CEE. Durante el horizonte de previsión, es probable que los inversores redoblen su apuesta por el corredor.

Panorama Competitivo

Las grandes empresas globales Crown Holdings, Ball Corporation y ALUCON mantuvieron un estimado del 60-65% del volumen de latas de bebidas y alimentos en 2025, lo que otorga al mercado de envases metálicos de Tailandia un perfil de concentración moderada. Crown aprovechó la eficiencia de sus líneas para elevar el ingreso operativo de Asia-Pacífico un 27% en 2024 a pesar de una caída del 7% en el volumen, demostrando cómo la combinación de productos y la reducción de calibre compensan un menor rendimiento. Ball redirigió capital hacia adquisiciones en América del Norte y aun así registró ganancias globales en envíos del 4,1% y el 3,9% en el segundo y tercer trimestre de 2025, respectivamente, ayudado por un contenido reciclado del 74% que satisface los mandatos de sostenibilidad corporativa.

La capacidad de 1.200 millones de piezas de ALUCON y su procesamiento de 48.000 toneladas de lingotes la coronan como el mayor proveedor de extrusión por impacto de Asia, con exportaciones a 37 países que diluyen la ciclicidad doméstica. Los actores locales Thai Beverage Can, Bangkok Can Manufacturing y Swan Industries enfrentan crecientes presiones de costos para automatizar el cierre y el recubrimiento, o arriesgarse a ceder participación a las multinacionales con mayor riqueza tecnológica. Las auditorías de circularidad encargadas por Crown y el Instituto Internacional del Aluminio en 2023 señalan que la trazabilidad pronto diferenciará la adjudicación de contratos, empujando a los convertidores no certificados hacia nichos de etiqueta privada o latas de alimentos regionales.

Las oportunidades de espacio en blanco incluyen latas de aerosol halal para exportaciones de cuidado personal, modelos de suministro de aluminio en circuito cerrado vinculados a los indicadores clave de rendimiento de los propietarios de marcas, y líneas DRD adaptadas para bebidas artesanales. Sin embargo, las barreras de capital de USD 60-80 millones por línea de dos piezas de alta velocidad limitan la entrada de nuevos competidores, protegiendo la participación de los titulares. A medida que la premiumización se profundiza y las normas de responsabilidad ampliada del productor se consolidan, los líderes del mercado que alineen contenido reciclado, certificación y formatos flexibles están en posición de ampliar su ventaja.

Líderes de la Industria de Envases Metálicos de Tailandia

Toyo Seikan Group Holdings, Ltd.

ALUCON Public Company Limited

Crown Holdings, Inc.

Ball Corporation

Thai Beverage Can Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Ball Corporation desinvirtió una participación del 41% en Ball United Arab Can Manufacturing, liberando capital para expansiones en América del Norte y abriendo brechas de suministro para los exportadores tailandeses de bebidas que apuntan a los mercados del Golfo.

- Febrero de 2025: Ball Corporation adquirió Florida Can Manufacturing por USD 160 millones, aumentando la capacidad para atender a Coca-Cola, PepsiCo y cervecerías artesanales en el sureste de los Estados Unidos.

- Octubre de 2025: Ball Corporation reportó un aumento interanual del 3,9% en los envíos globales de envases de aluminio durante el tercer trimestre de 2025, con América del Norte y del Sur superando a una región de Asia-Pacífico estancada.

- Julio de 2025: Ball Corporation registró un crecimiento de envíos del 4,1% en el segundo trimestre de 2025 y confirmó un contenido reciclado del 74% en toda su cartera de bebidas de 2024.

Alcance del Informe del Mercado de Envases Metálicos de Tailandia

El mercado de envases metálicos de Tailandia está segmentado por tipo de material (aluminio y acero), tipo de producto (latas (latas de alimentos, latas de bebidas y latas de aerosol), contenedores a granel, barriles y tambores de transporte, y tapas y cierres), industria de usuario final (bebidas, alimentos, pinturas y productos químicos, y aceites industriales y automotrices), y tecnología de fabricación de latas (DWI de dos piezas, DRD de dos piezas y soldado de tres piezas). Se proporcionan el tamaño del mercado y las previsiones de valor (USD) para todos los segmentos anteriores.

| Aluminio |

| Acero |

| Latas | Latas de Alimentos |

| Latas de Bebidas | |

| Latas de Aerosol | |

| Contenedores a Granel | |

| Barriles y Tambores de Transporte | |

| Tapas y Cierres |

| Bebidas |

| Alimentos |

| Pinturas y Productos Químicos |

| Aceites Industriales y Automotrices |

| DWI de Dos Piezas |

| DRD de Dos Piezas |

| Soldado de Tres Piezas |

| Por Tipo de Material | Aluminio | |

| Acero | ||

| Por Tipo de Producto | Latas | Latas de Alimentos |

| Latas de Bebidas | ||

| Latas de Aerosol | ||

| Contenedores a Granel | ||

| Barriles y Tambores de Transporte | ||

| Tapas y Cierres | ||

| Por Vertical de Usuario Final | Bebidas | |

| Alimentos | ||

| Pinturas y Productos Químicos | ||

| Aceites Industriales y Automotrices | ||

| Por Tecnología de Fabricación de Latas | DWI de Dos Piezas | |

| DRD de Dos Piezas | ||

| Soldado de Tres Piezas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases metálicos de Tailandia?

El mercado se situó en USD 1.910 millones en 2026 y está en camino de alcanzar USD 2.270 millones en 2031.

¿Qué material domina la producción de latas en Tailandia?

El aluminio lidera con una participación del 69,03% en 2025, una posición reforzada por las ventajas del contenido reciclado y la reducción de peso.

¿Qué vertical de usuario final muestra el crecimiento más rápido?

Se proyecta que pinturas y productos químicos se expandan a una CAGR del 4,33% hasta 2031, superando a bebidas y alimentos.

¿Cómo están abordando los convertidores tailandeses los requisitos de sostenibilidad?

Los líderes del mercado invierten en recolección en circuito cerrado, logran más del 70% de contenido reciclado y persiguen la certificación de la Iniciativa de Administración del Aluminio.

¿Qué cambio tecnológico está configurando la capacidad futura?

Las líneas de embutición y reembutición de dos piezas para latas esbeltas y delgadas crecen a un 4,06% anual, impulsadas por la demanda de las cervecerías.

¿Qué regiones albergan la mayor parte de la capacidad de fabricación de latas de Tailandia?

Aproximadamente el 55-60% de la capacidad se encuentra dentro de las provincias del Corredor Económico del Este: Chonburi, Rayong y Chachoengsao.

Última actualización de la página el: