Tamaño y Participación del Mercado de Diagnóstico y Terapéutica del Cáncer de Ovario en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

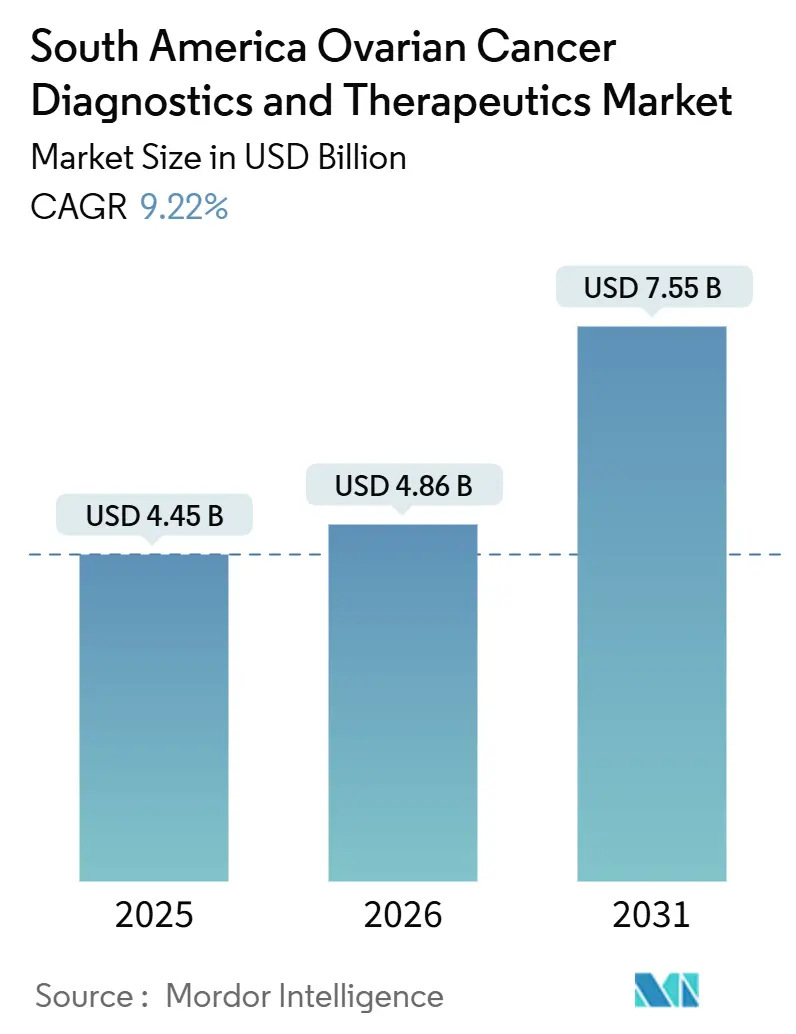

| Tamaño del mercado en el año base (2025) | 4.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico y Terapéutica del Cáncer de Ovario en América del Sur por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Diagnóstico y Terapéutica del Cáncer de Ovario en América del Sur se expandirá de USD 4,45 mil millones en 2025 y USD 4,86 mil millones en 2026 a USD 7,55 mil millones para 2031, registrando una CAGR del 9,22% entre 2026 y 2031.

El creciente número de pacientes recién diagnosticados, la expansión de los mandatos de seguros y la producción localizada de ingredientes farmacéuticos activos están impulsando el crecimiento de los ingresos en la región. Se proyecta que las muertes por cáncer de ovario aumentarán significativamente, de 206.956 en 2022 a más de 350.000 para 2050, con casos en etapa avanzada dominando y reforzando la dependencia de la quimioterapia y las terapias dirigidas.[1]Agencia Internacional para la Investigación del Cáncer, "GLOBOCAN 2022," gco.iarc.frLos organismos reguladores están acelerando las aprobaciones, con la ANVISA de Brasil aprobando múltiples terapias dirigidas y un ensayo de biopsia líquida dentro de los 8 meses posteriores a la autorización en Estados Unidos. Las empresas multinacionales están aprovechando los registros regionales de evidencia del mundo real para acelerar los reembolsos, intensificando la competencia. Mientras tanto, los responsables de políticas están asignando presupuestos de oncología para hacer frente a la inflación de precios de medicamentos impulsada por aranceles. Estos factores establecen colectivamente una sólida trayectoria de crecimiento para el mercado de diagnóstico y terapéutica del cáncer de ovario en América del Sur durante los próximos cinco años.

Conclusiones Clave del Informe

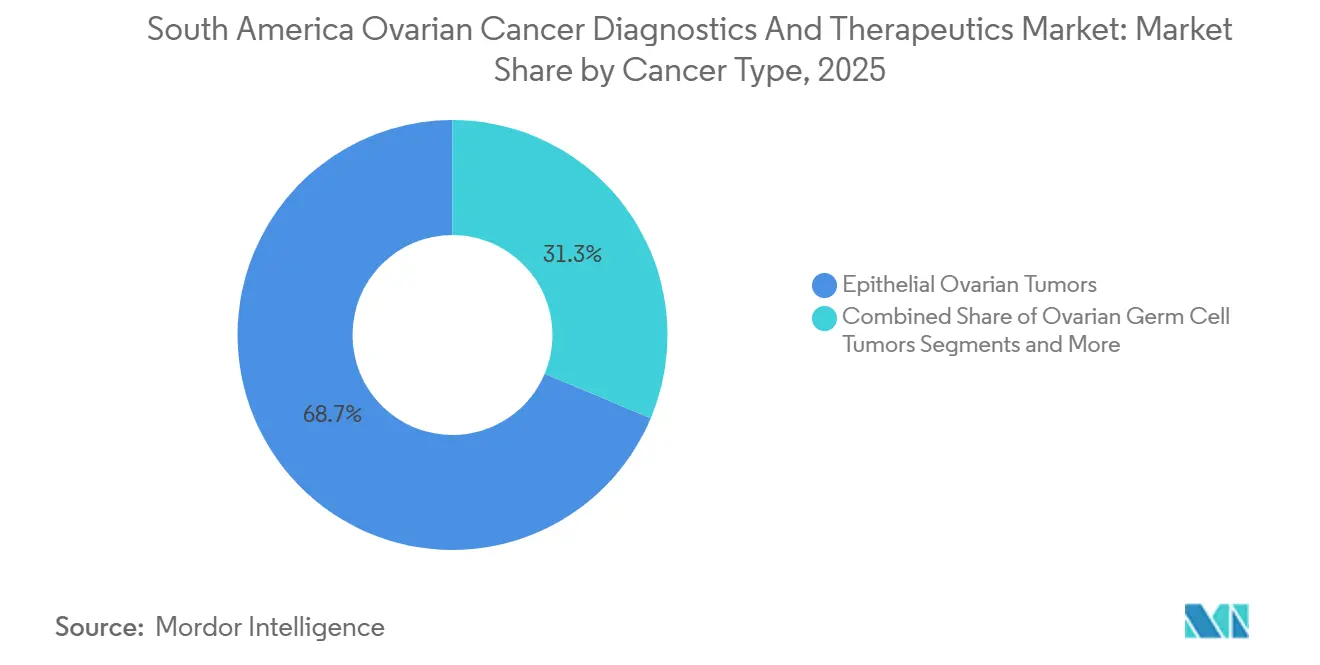

- Por tipo de cáncer, los tumores epiteliales representaron el 68,67% de los ingresos en 2025, mientras que los tumores de células germinales y estromales crecieron a un ritmo moderado.

- Por modalidad de diagnóstico, los análisis de sangre captaron el 34,45% de la participación del mercado de diagnóstico y terapéutica del cáncer de ovario en América del Sur en 2025; las plataformas de biopsia líquida avanzan a una CAGR del 12,80% hasta 2031.

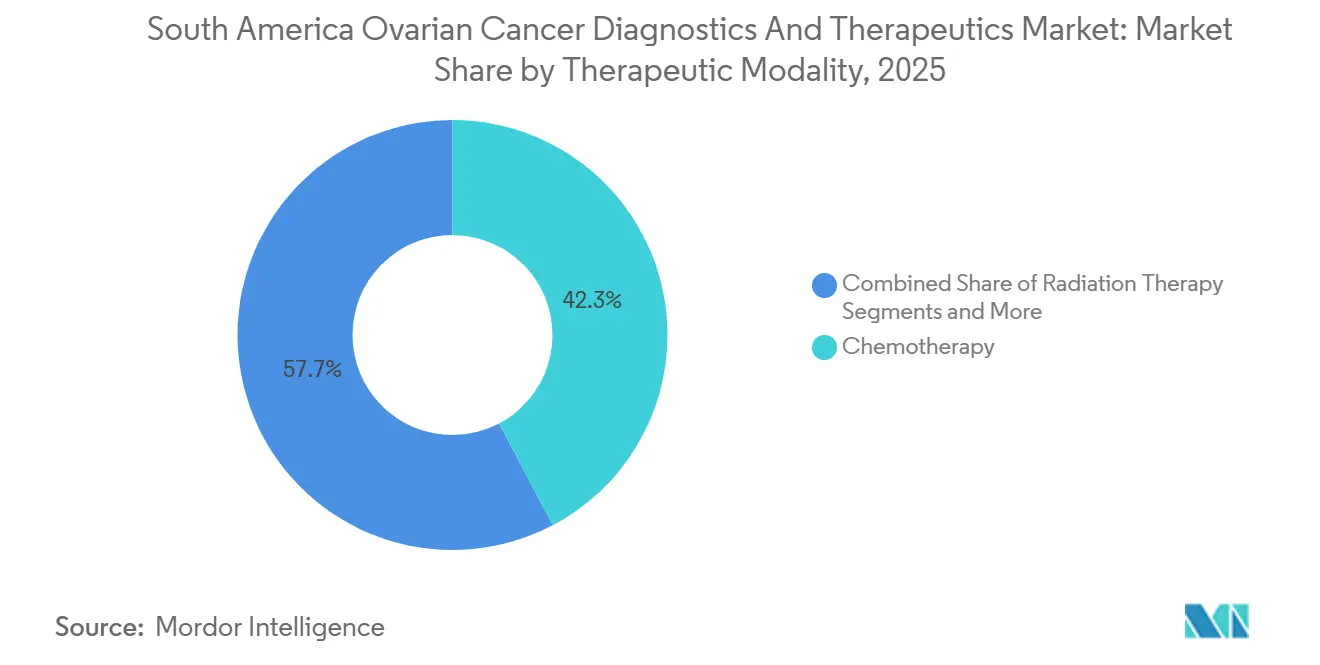

- Por modalidad terapéutica, la quimioterapia retuvo el 42,27% del mercado de diagnóstico y terapéutica del cáncer de ovario en América del Sur en 2025; se proyecta que las terapias dirigidas se expandirán a una CAGR del 14,64% hasta 2031.

- Por usuario final, los hospitales representaron el 62,09% del gasto en 2025, mientras que se prevé que los centros quirúrgicos ambulatorios registren una CAGR del 11,85% hasta 2031.

- Brasil captó el 47,34% de los ingresos del mercado de diagnóstico y terapéutica del cáncer de ovario en América del Sur en 2025; se espera que Perú registre la CAGR nacional de mayor crecimiento, del 10,35%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Diagnóstico y Terapéutica del Cáncer de Ovario en América del Sur

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la incidencia del cáncer de ovario | +1.8% | Brasil, Argentina, Perú | Mediano plazo (2-4 años) |

| Crecimiento de la población femenina geriátrica | +1.5% | Brasil, Argentina, Chile | Largo plazo (≥4 años) |

| Crecimiento del gasto en salud y cobertura de seguros | +2.1% | Brasil, Perú, Colombia | Corto plazo (≤2 años) |

| Rápida adopción de inhibidores de PARP y otras terapias dirigidas | +2.3% | Brasil, Argentina, Chile | Corto plazo (≤2 años) |

| Expansión de los programas de reembolso de pruebas BRCA/HRD | +1.2% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Relocalización de la fabricación de API oncológicos | +0.9% | Brasil, Argentina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer de Ovario

En los países andinos, las tasas de incidencia estandarizadas por edad del cáncer de ovario están aumentando a una tasa anual de entre el 2,1% y el 2,7%, superando el promedio mundial. En 2022, Brasil reportó 7.710 nuevos diagnósticos de cáncer de ovario y anticipa un incremento anual del 9% hasta 2030.[2]Organización Mundial de la Salud, "Hoja Informativa sobre el Cáncer," who.int Esta proyección está impulsada por la adopción continua de enfoques de detección oportunistas en lugar de sistemáticos. Más del 60% de los casos diagnosticados permanecen en los estadios III o IV de la FIGO, lo que limita la supervivencia global a 32 meses. Este diagnóstico en etapa avanzada ha incrementado significativamente la demanda de quimioterapia basada en platino y tratamientos de mantenimiento de primera línea con inhibidores de PARP. Para abordar esto, los ministerios de salud están implementando programas piloto de detección estratificada por riesgo. Por ejemplo, el registro hereditario de Chile ahora conecta directamente a los portadores de BRCA con cirugías profilácticas.[3]Ministerio de Salud de Chile, "Programa Nacional de Cáncer," minsal.cl Las empresas farmacéuticas están priorizando la región para el lanzamiento de medicamentos, como lo evidencia la ventaja de aprobación de ocho meses para el olaparib en Brasil en comparación con Estados Unidos.

Crecimiento de la Población Femenina Geriátrica

Para 2035, se proyecta que el porcentaje de mujeres sudamericanas de 65 años o más aumentará del 8,1% en 2025 al 11,3%. Dado que el riesgo de cáncer de ovario alcanza su punto máximo entre los 55 y los 74 años, se espera que este creciente segmento demográfico de adultos mayores aumente tanto el número de casos incidentes como la duración de la terapia de mantenimiento. En respuesta, los centros terciarios están estableciendo unidades de oncología geriátrica para abordar desafíos como la polifarmacia y la fragilidad, favoreciendo los agentes dirigidos orales y las infusiones ambulatorias sobre la quimioterapia hospitalaria tradicional. Con una mayor esperanza de vida, también se observa un aumento en las pruebas de vigilancia. Los ensayos seriales de CA-125 y las biopsias líquidas ahora están reembolsados, lo que permite una detección más temprana de recurrencias bioquímicas antes de que progresen a imágenes.

Crecimiento del Gasto en Salud y Cobertura de Seguros

En 2024, Brasil destinó aproximadamente USD 28 mil millones a la atención médica, con más de la mitad dirigida a servicios hospitalarios y ambulatorios. Además, Brasil amplió su lista de medicamentos esenciales incorporando 14 nuevos fármacos oncológicos. Perú invirtió USD 120 millones para modernizar 22 centros oncológicos regionales, logrando reducir el tiempo medio hasta el tratamiento de 47 días en 2023 a un objetivo de 29 días en 2025. En Chile, el fondo nacional de salud ahora cubre al 78% de la población e incluyó recientemente el régimen bevacizumab-paclitaxel en su paquete de prestaciones garantizadas, lo que resultó en una reducción del 81% en el gasto promedio de bolsillo de primera línea. Estas iniciativas están agilizando el acceso de los pacientes a las vías de tratamiento basadas en evidencia.

Rápida Adopción de Inhibidores de PARP y Otras Terapias Dirigidas

Tras los prometedores resultados del registro OCEANIA, que involucró a 1.240 pacientes, tanto el olaparib como el niraparib han logrado avances significativos en la terapia de mantenimiento en Brasil, Argentina y Chile. Esta cifra se alinea con el umbral de disposición a pagar del país. Mientras tanto, el mirvetuximab soravtansina, un conjugado anticuerpo-fármaco dirigido al receptor de folato alfa, recibió aprobación en 2024 y actualmente está bajo revisión por parte de las autoridades reguladoras. Los datos de acceso temprano muestran una prometedora tasa de respuesta objetiva del 32% en pacientes con condiciones resistentes al platino.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Baja Concienciación que Conduce a Diagnóstico en Etapa Avanzada | -1.4% | Perú, Colombia, norte de Brasil | Mediano plazo (2-4 años) |

| Alto Costo de los Medicamentos Dirigidos y Diagnósticos Complementarios | -1.1% | Argentina, Perú, Colombia | Corto plazo (≤2 años) |

| Escasez de Personal de Patología que Causa Retrasos en las Pruebas de Biomarcadores | -0.8% | Ciudades de segundo nivel, zonas rurales | Largo plazo (≥4 años) |

| Reembolso Fragmentado para Diagnósticos Complementarios frente a Medicamentos | -0.7% | Argentina, Colombia, Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja Concienciación que Conduce a Diagnóstico en Etapa Avanzada

En las zonas rurales de Perú y Colombia, las campañas de concienciación sobre síntomas llegan a menos del 35% de las mujeres. Este alcance limitado resulta en un retraso diagnóstico medio de 7,2 meses, más del doble del observado en las áreas metropolitanas de São Paulo y Buenos Aires. Los pacientes diagnosticados en Estadio IV a menudo no son elegibles para cirugía citorreductora y enfrentan costos de tratamiento 2,8 veces más altos, principalmente debido a la quimioterapia prolongada y los cuidados paliativos. Si bien el programa piloto de Chile que utiliza trabajadores de salud comunitarios muestra potencial, el problema de la financiación sostenible sigue sin resolverse.

Alto Costo de los Medicamentos Dirigidos y Diagnósticos Complementarios

En Argentina, el olaparib tiene un precio de ARS 1,2 millones (USD 3.400) por mes. Este costo, que es cuatro veces el ingreso familiar medio, lleva al 38% de los pacientes a interrumpir la terapia dentro de los seis meses. Las pruebas de BRCA en línea germinal, disponibles en laboratorios privados, cuestan entre USD 800 y 1.200. Sin embargo, el proceso de autorización de reembolso puede tardar entre 90 y 120 días, retrasando las decisiones de medicina de precisión. En Perú, EsSalud ha establecido un límite anual de USD 30.000 en el gasto en inhibidores de PARP. Este umbral es superado por dos tercios de los beneficiarios, obligándolos a cambiar a quimioterapia genérica o a depender de los programas de asistencia de los fabricantes. Los grupos de defensa abogan por contratos basados en el desempeño que garanticen el reembolso solo cuando se documente una respuesta definida por biomarcadores, siguiendo el ejemplo del modelo de pembrolizumab de Chile en 2024.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cáncer: Los Tumores Epiteliales Amplían su Ventaja

Los tumores epiteliales representaron el 68,67% de los ingresos del mercado de diagnóstico y terapéutica del cáncer de ovario en América del Sur en 2025, con una tasa de crecimiento anticipada de CAGR del 11,5% hasta 2031. El carcinoma seroso de alto grado, que representa más de la mitad de todos los diagnósticos epiteliales, demuestra la mayor prevalencia de BRCA y HRD, impulsando la adopción de inhibidores de PARP. Los ensayos locales de inhibidores de PI3K y AKT están ganando impulso, particularmente para las variantes de células claras y endometrioides, con alpelisib actualmente en un estudio de fase II en Brasil con 180 pacientes.

Se espera que la segmentación molecular en curso refine aún más los algoritmos de tratamiento. La creciente adopción de la elaboración de perfiles genómicos integrales permite a los oncólogos identificar mutaciones accionables como PIK3CA, ARID1A y PTEN, creando oportunidades para combinaciones de terapias dirigidas. Los grupos de defensa promueven activamente criterios de inscripción en ensayos clínicos específicos por subtipo para acelerar el acceso a tratamientos experimentales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Diagnóstico: La Biopsia Líquida Acelera la Perspectiva Genómica

Los ensayos de CA-125 en sangre siguen siendo un pilar de los flujos de trabajo diagnósticos, contribuyendo con el 34,45% de los ingresos de 2025. Sin embargo, su dominio está disminuyendo a medida que los ensayos de biopsia líquida ganan terreno, creciendo a una CAGR del 12,80% tras la aprobación de Guardant360 CDx, la primera prueba integral de ADN tumoral circulante para el cáncer de ovario. Se proyecta que el mercado de plataformas de biopsia líquida en América del Sur se aproximará a USD 950 millones para 2031, impulsado por su capacidad para detectar mutaciones de resistencia sin necesidad de rebiopsias de tejido invasivas.

Las redes de laboratorios se están consolidando para ampliar las capacidades de secuenciación de nueva generación, con los principales actores desplegando sistemas avanzados en ubicaciones clave como São Paulo y Buenos Aires. Además, los pagadores están agrupando cada vez más los reembolsos de las pruebas moleculares con los terapéuticos complementarios, facilitando una adopción más amplia.

Por Modalidad Terapéutica: Los Agentes Dirigidos Redefinen el Mantenimiento

En 2025, la quimioterapia retuvo una participación de ingresos del 42,27%, respaldada principalmente por dobletes de carboplatino-paclitaxel rentables suministrados por genéricos regionales. Sin embargo, las terapias dirigidas están experimentando el crecimiento más rápido, con una CAGR del 14,64% hasta 2031. Medicamentos como el olaparib, el niraparib y el rucaparib están ganando un impulso significativo en el mantenimiento de primera línea para pacientes con mutación BRCA y HRD positivo. Se espera que la participación de mercado de los agentes dirigidos supere el 35% para 2031, respaldada por la aprobación anticipada del mirvetuximab soravtansina en Brasil.

Las reducciones de precios se están haciendo evidentes, con los biosimilares del bevacizumab reduciendo significativamente los costos por ciclo en más del 50% en 2024, mejorando así la accesibilidad dentro del sistema de salud pública de Brasil. Además, los contratos basados en valor para los inhibidores de PARP, que ofrecen reembolsos para pacientes que no responden, están bajo negociación activa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Migración Ambulatoria Gana Velocidad

Los hospitales representaron el 62,09% del gasto en 2025, impulsados por su papel en las cirugías citorreductoras y las infusiones de quimioterapia de alta complejidad. Sin embargo, los centros quirúrgicos ambulatorios se están expandiendo rápidamente, con una CAGR del 11,85%, respaldados por la laparoscopia mínimamente invasiva y los protocolos de alta el mismo día que reducen los costos por caso en un 40% en comparación con la atención hospitalaria. Rede D'Or ha abierto siete unidades ambulatorias enfocadas en oncología entre 2024 y 2025, con el objetivo de alcanzar una tasa de alta el mismo día del 85%.

Los laboratorios de diagnóstico también se están consolidando, con los principales actores fusionando operaciones selectas de secuenciación para mejorar el poder adquisitivo de reactivos genómicos. Esta consolidación apoya la elaboración de informes estandarizados y tiempos de respuesta más rápidos, que son fundamentales para las decisiones oportunas de terapia de mantenimiento.

Análisis Geográfico

En 2025, Brasil representó el 47,34% de los ingresos del mercado de diagnóstico y terapéutica del cáncer de ovario en América del Sur. Este liderazgo fue impulsado por sus 108 millones de mujeres en edad reproductiva y un sistema de seguro público universal que reembolsa más del 75% de las consultas médicas. Las empresas farmacéuticas globales, incluidas AstraZeneca y Roche, han establecido centros de coordinación de ensayos en São Paulo para aprovechar los amplios grupos de pacientes y agilizar los procesos de inscripción.

Argentina mantuvo una participación de ingresos del 22% en 2025, respaldada por la cobertura del PAMI para 5,2 millones de jubilados, el segmento demográfico de mayor riesgo. La inestabilidad económica ha llevado a la adopción de modelos de riesgo compartido, donde los fabricantes reembolsan a los pagadores si no se logran los resultados clínicos predefinidos.

Perú está experimentando el crecimiento más rápido, con el mercado proyectado para expandirse a una CAGR del 10,35% hasta 2031. La expansión del seguro de EsSalud ahora incluye a 1,8 millones de trabajadores del sector informal, mientras que las inversiones significativas en centros oncológicos han reducido los retrasos en el tratamiento y mejorado las tasas de diagnóstico temprano. El registro hereditario de Chile establece un punto de referencia para la gestión de portadores de BRCA, con Uruguay explorando una iniciativa similar. Bolivia y Ecuador, que enfrentan tasas de incidencia crecientes, continúan dependiendo de derivaciones transfronterizas a centros avanzados en Brasil y Argentina.

Panorama Competitivo

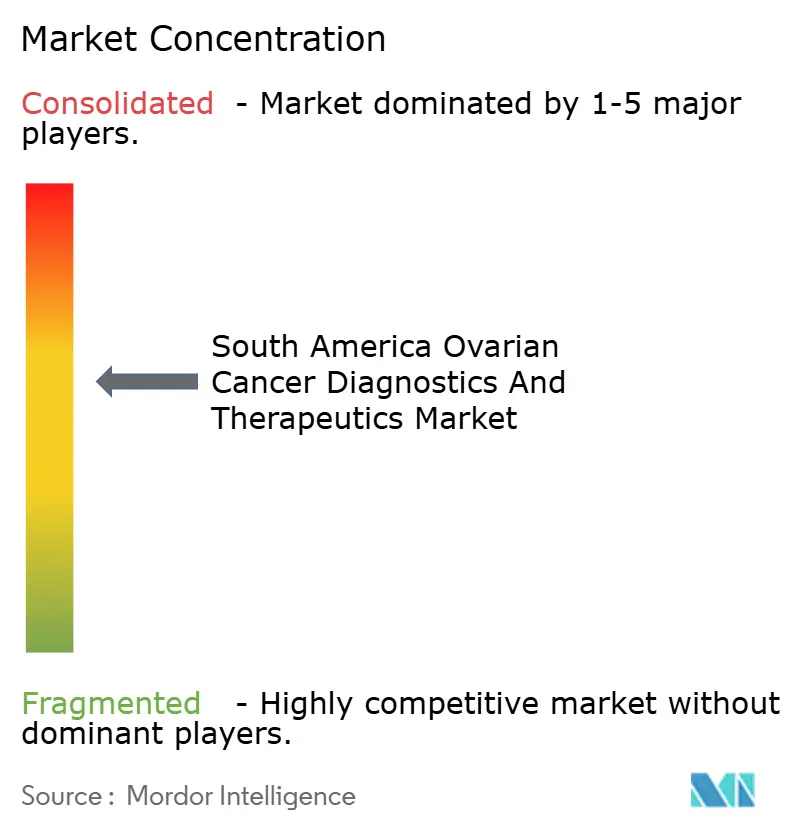

La concentración del mercado es moderada, con las cinco principales empresas farmacéuticas controlando aproximadamente el 58% de los ingresos terapéuticos en 2025. El diagnóstico sigue fragmentado, dividido entre proveedores globales de plataformas y redes de laboratorios regionales. Las prioridades estratégicas clave incluyen la aceleración de los reembolsos, la agrupación de diagnósticos complementarios y el aumento de la producción local de API para mitigar el impacto de los aumentos arancelarios de 2025.

Lynparza de AstraZeneca obtuvo la aprobación brasileña ocho meses después de su autorización en Estados Unidos, respaldada por sólida evidencia del mundo real local. Roche está integrando los resultados de ADN tumoral circulante de Guardant360 en los flujos de trabajo de los comités de tumores a través de su nube NAVIFY, reduciendo los plazos de decisión de tratamiento hasta en cinco días. GSK está abordando las disparidades de inscripción a través de un modelo de ensayo descentralizado, reclutando pacientes de 55 centros satélite en áreas urbanas y rurales.

Las empresas de diagnóstico se están enfocando en centros de referencia urbanos para sistemas de secuenciación de alto rendimiento, mientras que las clínicas rurales se benefician de la ecografía en el punto de atención y los kits rápidos de CA-125 bajo una subvención de equidad oncológica del Banco Mundial. Los fabricantes por contrato brasileños, como Eurofarma, están ampliando la producción de inhibidores de PARP para acortar los plazos de entrega y gestionar eficazmente la volatilidad cambiaria.

Líderes de la Industria de Diagnóstico y Terapéutica del Cáncer de Ovario en América del Sur

AstraZeneca plc

F. Hoffman-La Roche Ltd

Siemens Healthineers AG

Johnson & Johnson Services, Inc.

GSK plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Henlius Biotech obtuvo la autorización de comercialización de la AGEMED de Bolivia para Longiva, su biosimilar de bevacizumab, marcando la cuarta aprobación internacional de la empresa.

- Enero de 2025: AstraZeneca anunció una inversión de USD 45 millones para expandir su centro de ensayos oncológicos en São Paulo, con planes de inscribir a 800 pacientes con cáncer de ovario de la región para 2027.

Alcance del Informe del Mercado de Diagnóstico y Terapéutica del Cáncer de Ovario en América del Sur

Según el alcance del informe, el cáncer de ovario es un tipo de cáncer que comienza en los ovarios. Existen varios tipos de cáncer de ovario, entre los cuales el cáncer de ovario epitelial es el tipo más común. El informe cubre varios enfoques diagnósticos y terapéuticos utilizados en el tratamiento del cáncer de ovario.

El mercado de diagnóstico y terapéutica del cáncer de ovario en América del Sur está segmentado por tipo de cáncer, modalidad de diagnóstico, modalidad terapéutica, usuario final y geografía. Por tipo de cáncer, el mercado está segmentado en tumores epiteliales de ovario, tumores de células germinales de ovario y otros. Por modalidad de diagnóstico, el mercado está segmentado en biopsia, análisis de sangre, ecografía, PET, tomografía computarizada, resonancia magnética, biopsia líquida (ADN tumoral circulante) y otros diagnósticos. Por modalidad terapéutica, el mercado está segmentado en quimioterapia, radioterapia, terapia dirigida, inmunoterapia, terapia hormonal y otros. Por usuario final, el mercado está segmentado en hospitales, centros especializados en cáncer, laboratorios de diagnóstico, centros quirúrgicos ambulatorios e institutos de investigación. Por geografía, el mercado está segmentado en Brasil, Argentina, Colombia, Chile, Perú y el resto de América del Sur. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Tumores Epiteliales de Ovario |

| Tumores de Células Germinales de Ovario |

| Otros |

| Biopsia |

| Análisis de Sangre |

| Ecografía |

| PET |

| Tomografía Computarizada |

| Resonancia Magnética |

| Biopsia Líquida (ADN Tumoral Circulante) |

| Otros Diagnósticos |

| Quimioterapia |

| Radioterapia |

| Terapia Dirigida |

| Inmunoterapia |

| Terapia Hormonal |

| Otros |

| Hospitales |

| Centros Especializados en Cáncer |

| Laboratorios de Diagnóstico |

| Centros Quirúrgicos Ambulatorios |

| Institutos de Investigación |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Cáncer | Tumores Epiteliales de Ovario |

| Tumores de Células Germinales de Ovario | |

| Otros | |

| Por Modalidad de Diagnóstico | Biopsia |

| Análisis de Sangre | |

| Ecografía | |

| PET | |

| Tomografía Computarizada | |

| Resonancia Magnética | |

| Biopsia Líquida (ADN Tumoral Circulante) | |

| Otros Diagnósticos | |

| Por Modalidad Terapéutica | Quimioterapia |

| Radioterapia | |

| Terapia Dirigida | |

| Inmunoterapia | |

| Terapia Hormonal | |

| Otros | |

| Por Usuario Final | Hospitales |

| Centros Especializados en Cáncer | |

| Laboratorios de Diagnóstico | |

| Centros Quirúrgicos Ambulatorios | |

| Institutos de Investigación | |

| Por Geografía | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Qué magnitud alcanzará el gasto en diagnóstico y medicamentos para el cáncer de ovario en América del Sur para 2031?

Se proyecta que los ingresos combinados alcanzarán USD 7,55 mil millones, avanzando a una CAGR del 9,2% de 2026 a 2031.

¿Qué categoría de tratamiento está creciendo más rápido en la región?

Se espera que las terapias dirigidas, en particular los inhibidores de PARP, registren una CAGR del 14,6% hasta 2031 a medida que se expande el reembolso.

¿Por qué Perú es el mercado nacional de más rápida expansión?

Las reformas de seguros, un programa de modernización de centros oncológicos de USD 120 millones y una fuerza laboral asegurada en crecimiento impulsan la CAGR de Perú al 10,35%.

¿Qué participación tienen los tumores epiteliales dentro de los ingresos terapéuticos regionales?

Los tumores epiteliales representaron el 68,67% de los ingresos en 2025 y mantendrán el liderazgo hasta 2031.

¿Cómo están abordando los pagadores el alto costo de las pruebas genómicas?

Países como Chile y Brasil están agrupando el reembolso de las pruebas BRCA o HRD con el costo de las terapias de mantenimiento, facilitando el acceso de los pacientes.

¿Qué tecnología de diagnóstico tiene más probabilidades de desplazar a la biopsia de tejido?

Los ensayos de biopsia líquida como Guardant360 CDx están experimentando un crecimiento de CAGR del 12,8% porque detectan mutaciones de resistencia a partir de una extracción de sangre rutinaria.

Última actualización de la página el: