Taille et Part du Marché des Diagnostics et Thérapeutiques du Cancer de l'Ovaire en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

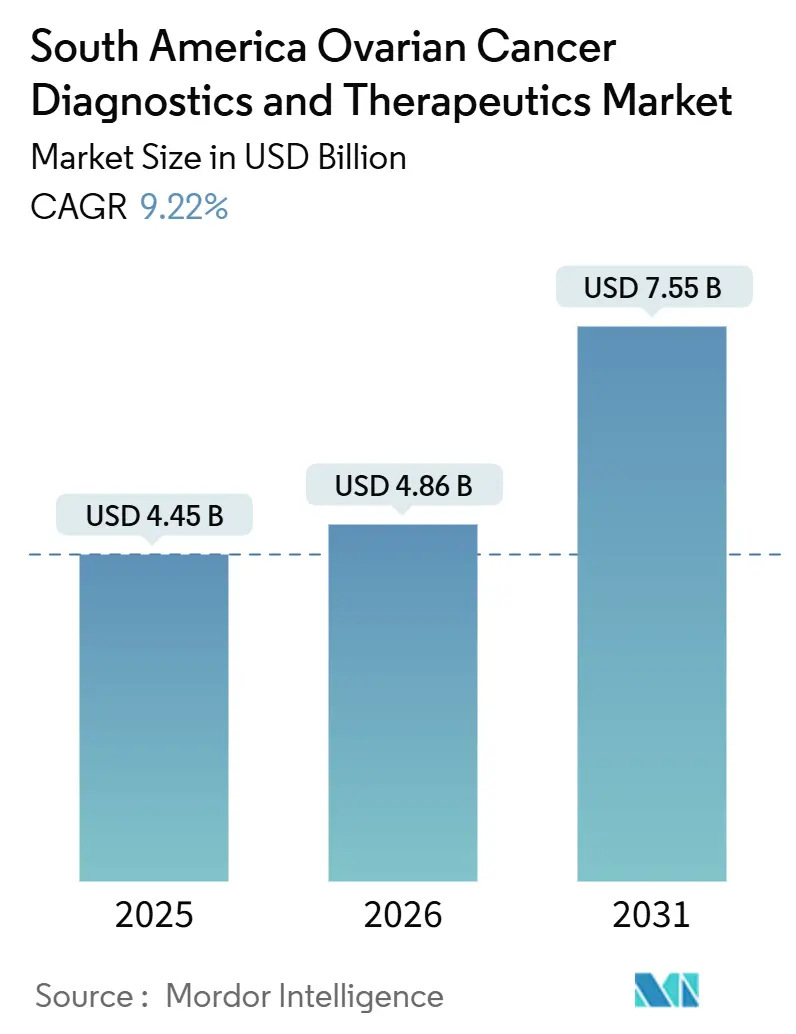

| Taille du marché de l'année de base (2025) | 4.45 Milliards de dollars |

| Taille du Marché (2026) | 4.86 Milliards de dollars |

| Taille du Marché (2031) | 7.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics et Thérapeutiques du Cancer de l'Ovaire en Amérique du Sud par Mordor Intelligence

La taille du Marché des Diagnostics et Thérapeutiques du Cancer de l'Ovaire en Amérique du Sud devrait s'étendre de 4,45 milliards USD en 2025 et 4,86 milliards USD en 2026 à 7,55 milliards USD d'ici 2031, enregistrant un CAGR de 9,22 % entre 2026 et 2031.

Le nombre croissant de patients nouvellement diagnostiqués, l'élargissement des mandats d'assurance et la production localisée de principes actifs pharmaceutiques stimulent la croissance des revenus dans la région. Les décès par cancer de l'ovaire devraient augmenter significativement, passant de 206 956 en 2022 à plus de 350 000 d'ici 2050, les cas à un stade avancé dominant et renforçant la dépendance à la chimiothérapie et aux thérapies ciblées.[1]Agence Internationale de Recherche sur le Cancer, "GLOBOCAN 2022," gco.iarc.frLes organismes de réglementation accélèrent les approbations, l'ANVISA du Brésil ayant approuvé plusieurs thérapies ciblées et un test de biopsie liquide dans les 8 mois suivant l'autorisation américaine. Les multinationales exploitent les registres régionaux de données probantes du monde réel pour accélérer les remboursements, intensifiant ainsi la concurrence. Parallèlement, les décideurs politiques allouent des budgets oncologiques pour faire face à l'inflation des prix des médicaments liée aux droits de douane. Ces facteurs établissent collectivement une forte trajectoire de croissance pour le marché des diagnostics et thérapeutiques du cancer de l'ovaire en Amérique du Sud au cours des cinq prochaines années.

Points Clés du Rapport

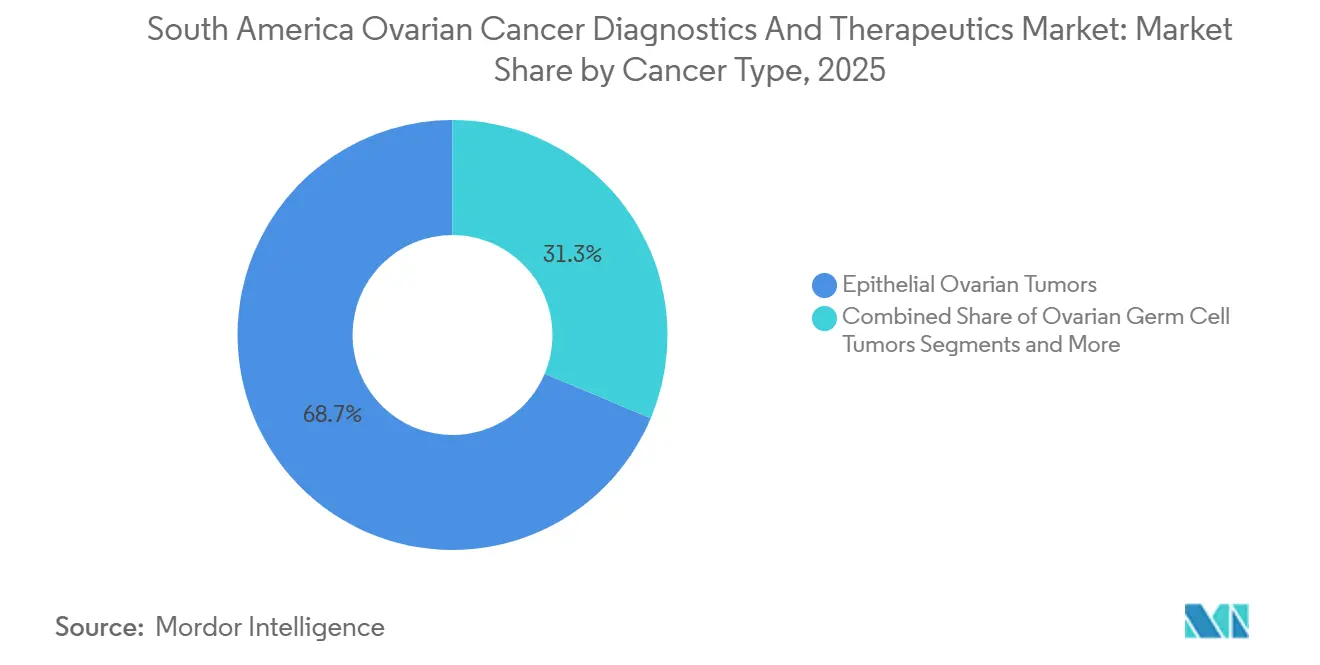

- Par type de cancer, les tumeurs épithéliales ont représenté 68,67 % des revenus en 2025, tandis que les tumeurs germinales et stromales ont progressé à un rythme modéré.

- Par modalité diagnostique, les tests sanguins ont capté 34,45 % de la part du marché des diagnostics et thérapeutiques du cancer de l'ovaire en Amérique du Sud en 2025 ; les plateformes de biopsie liquide progressent à un CAGR de 12,80 % jusqu'en 2031.

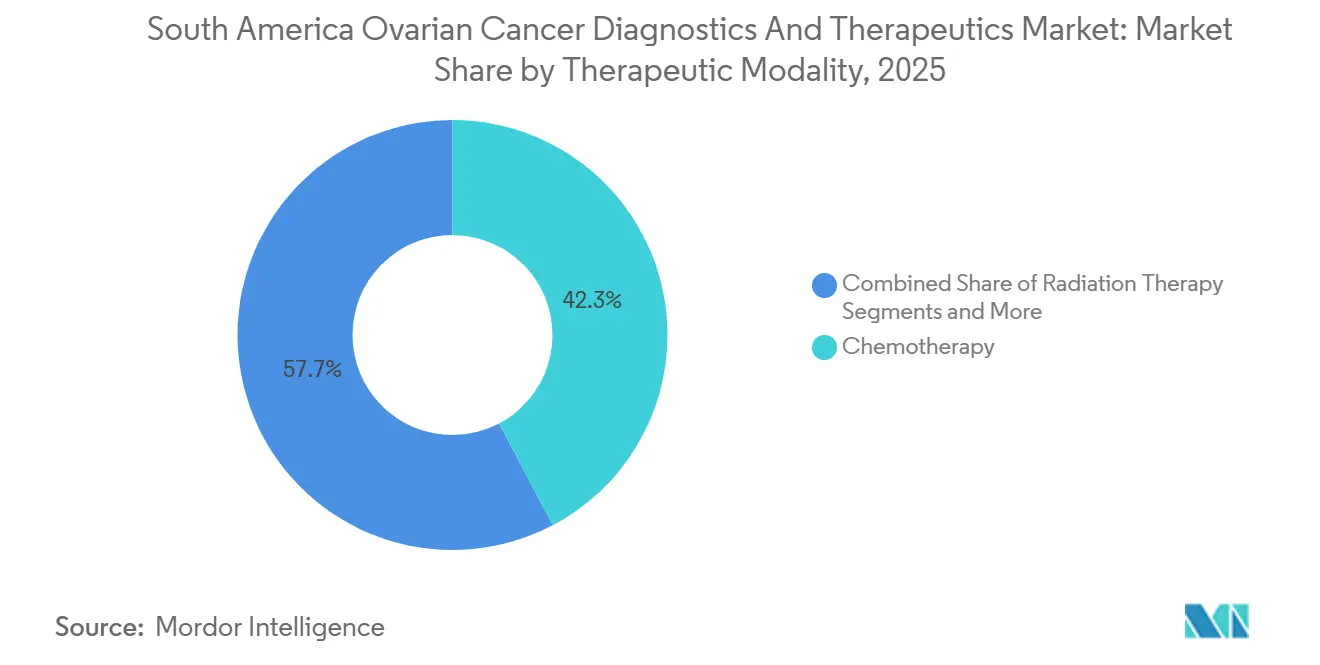

- Par modalité thérapeutique, la chimiothérapie a conservé 42,27 % du marché des diagnostics et thérapeutiques du cancer de l'ovaire en Amérique du Sud en 2025 ; les thérapies ciblées devraient se développer à un CAGR de 14,64 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 62,09 % des dépenses en 2025, tandis que les centres chirurgicaux ambulatoires devraient enregistrer un CAGR de 11,85 % jusqu'en 2031.

- Le Brésil a capté 47,34 % des revenus du marché des diagnostics et thérapeutiques du cancer de l'ovaire en Amérique du Sud en 2025 ; le Pérou devrait afficher le CAGR national le plus rapide à 10,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Diagnostics et Thérapeutiques du Cancer de l'Ovaire en Amérique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Incidences croissantes du cancer de l'ovaire | +1.8% | Brésil, Argentine, Pérou | Moyen terme (2-4 ans) |

| Population féminine gériatrique en hausse | +1.5% | Brésil, Argentine, Chili | Long terme (≥4 ans) |

| Augmentation des dépenses de santé et de la couverture d'assurance | +2.1% | Brésil, Pérou, Colombie | Court terme (≤2 ans) |

| Adoption rapide des inhibiteurs de PARP et autres thérapies ciblées | +2.3% | Brésil, Argentine, Chili | Court terme (≤2 ans) |

| Expansion des programmes de remboursement des tests BRCA/HRD | +1.2% | Brésil, Chili, Argentine | Moyen terme (2-4 ans) |

| Relocalisation de la fabrication de principes actifs pharmaceutiques en oncologie | +0.9% | Brésil, Argentine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Incidences Croissantes du Cancer de l'Ovaire

Dans les nations andines, les taux d'incidence standardisés selon l'âge du cancer de l'ovaire augmentent à un taux annuel compris entre 2,1 % et 2,7 %, dépassant la moyenne mondiale. En 2022, le Brésil a enregistré 7 710 nouveaux diagnostics de cancer de l'ovaire et anticipe une augmentation annuelle de 9 % jusqu'en 2030.[2]Organisation Mondiale de la Santé, "Fiche d'Information sur le Cancer," who.int Cette projection est portée par l'adoption continue d'approches de dépistage opportunistes plutôt que systématiques. Plus de 60 % des cas diagnostiqués restent aux stades FIGO III ou IV, limitant la survie globale à 32 mois. Ce diagnostic tardif a considérablement accru la demande de chimiothérapie à base de platine et de traitements de maintenance de première ligne par inhibiteurs de PARP. Pour y remédier, les ministères de la santé pilotent des programmes de dépistage stratifiés par risque. Par exemple, le registre héréditaire du Chili connecte désormais directement les porteurs de BRCA aux chirurgies prophylactiques.[3]Ministère de la Santé du Chili, "Programme National du Cancer," minsal.cl Les entreprises pharmaceutiques font de la région une priorité pour les lancements de médicaments, comme en témoigne le délai d'approbation de huit mois pour l'olaparib au Brésil par rapport aux États-Unis.

Population Féminine Gériatrique en Hausse

D'ici 2035, la proportion de femmes sud-américaines âgées de 65 ans et plus devrait passer de 8,1 % en 2025 à 11,3 %. Étant donné que le risque de cancer de l'ovaire atteint son pic entre 55 et 74 ans, cette population âgée croissante devrait augmenter à la fois le nombre de cas incidents et la durée du traitement de maintenance. En réponse, les centres tertiaires créent des unités d'oncologie gériatrique pour relever les défis tels que la polymédication et la fragilité, favorisant les agents ciblés oraux et les perfusions ambulatoires plutôt que la chimiothérapie traditionnelle en hospitalisation. Avec l'allongement de l'espérance de vie, on observe également une augmentation des tests de surveillance. Les dosages sériels de CA-125 et les biopsies liquides sont désormais remboursés, permettant une détection précoce des récidives biochimiques avant leur progression vers l'imagerie.

Augmentation des Dépenses de Santé et de la Couverture d'Assurance

En 2024, le Brésil a alloué environ 28 milliards USD à la santé, dont plus de la moitié dirigée vers les services hospitaliers et ambulatoires. De plus, le Brésil a élargi sa liste de médicaments essentiels en incorporant 14 nouveaux médicaments oncologiques. Le Pérou a investi 120 millions USD pour moderniser 22 centres oncologiques régionaux, réduisant avec succès le délai médian de traitement de 47 jours en 2023 à un objectif de 29 jours en 2025. Au Chili, le fonds national de santé couvre désormais 78 % de la population et a récemment inclus le bevacizumab-paclitaxel dans son paquet de prestations garanties, entraînant une réduction de 81 % des dépenses moyennes à la charge du patient en première ligne. Ces initiatives rationalisent l'accès des patients aux parcours de traitement fondés sur les données probantes.

Adoption Rapide des Inhibiteurs de PARP et Autres Thérapies Ciblées

À la suite de résultats prometteurs du registre OCEANIA, qui a impliqué 1 240 patients, l'olaparib et le niraparib ont réalisé des percées significatives dans le traitement de maintenance au Brésil, en Argentine et au Chili. Ce chiffre s'aligne sur le seuil de consentement à payer de la nation. Parallèlement, le mirvetuximab soravtansine, un conjugué anticorps-médicament ciblant le récepteur alpha du folate, a reçu une approbation en 2024 et est actuellement en cours d'examen par les autorités réglementaires. Les données d'accès précoce montrent un taux de réponse objectif prometteur de 32 % chez les patients présentant des conditions résistantes au platine.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Faible sensibilisation conduisant à un diagnostic tardif | -1.4% | Pérou, Colombie, nord du Brésil | Moyen terme (2-4 ans) |

| Coût élevé des médicaments ciblés et des diagnostics compagnons | -1.1% | Argentine, Pérou, Colombie | Court terme (≤2 ans) |

| Pénuries de personnel en anatomopathologie entraînant des retards dans les tests de biomarqueurs | -0.8% | Villes de niveau 2, zones rurales | Long terme (≥4 ans) |

| Remboursement fragmenté pour les diagnostics compagnons par rapport aux médicaments | -0.7% | Argentine, Colombie, Brésil | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible Sensibilisation Conduisant à un Diagnostic Tardif

Dans les zones rurales du Pérou et de la Colombie, les campagnes de sensibilisation aux symptômes touchent moins de 35 % des femmes. Cette portée limitée entraîne un délai diagnostique médian de 7,2 mois, soit plus du double de celui observé dans les métropoles de São Paulo et Buenos Aires. Les patients diagnostiqués au stade IV sont souvent inéligibles à la chirurgie cytoréductrice et font face à des coûts de traitement 2,8 fois plus élevés, principalement en raison de la chimiothérapie prolongée et des soins palliatifs. Bien que le programme pilote du Chili utilisant des agents de santé communautaires soit prometteur, la question du financement durable reste non résolue.

Coût Élevé des Médicaments Ciblés et des Diagnostics Compagnons

En Argentine, l'Olaparib est tarifé à 1,2 million ARS (3 400 USD) par mois. Ce coût, qui représente quatre fois le revenu médian des ménages, conduit 38 % des patients à interrompre le traitement dans les six mois. Les tests germinaux BRCA, disponibles dans les laboratoires privés, coûtent entre 800 et 1 200 USD. Cependant, le processus d'autorisation de remboursement peut prendre de 90 à 120 jours, retardant les décisions de médecine de précision. Au Pérou, EsSalud a fixé un plafond annuel de 30 000 USD sur les dépenses de PARP. Ce seuil est dépassé par les deux tiers des bénéficiaires, les contraignant à passer à la chimiothérapie générique ou à recourir aux programmes d'assistance des fabricants. Les groupes de défense plaident pour des contrats basés sur la performance qui garantissent le remboursement uniquement lorsqu'une réponse définie par un biomarqueur est documentée, suivant l'exemple du modèle pembrolizumab du Chili en 2024.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Cancer : Les Tumeurs Épithéliales Élargissent leur Avance

Les tumeurs épithéliales ont représenté 68,67 % des revenus du marché des diagnostics et thérapeutiques du cancer de l'ovaire en Amérique du Sud en 2025, avec un taux de croissance anticipé de 11,5 % de CAGR jusqu'en 2031. Le carcinome séreux de haut grade, représentant plus de la moitié de tous les diagnostics épithéliaux, présente la prévalence la plus élevée de BRCA et HRD, stimulant l'adoption des inhibiteurs de PARP. Les essais locaux pour les inhibiteurs de PI3K et AKT gagnent en dynamisme, notamment pour les variantes à cellules claires et endométrioïdes, avec l'alpélisib actuellement dans une étude de phase II au Brésil impliquant 180 patients.

La segmentation moléculaire en cours devrait affiner davantage les algorithmes de traitement. L'adoption croissante du profilage génomique complet permet aux oncologues d'identifier des mutations actionnables telles que PIK3CA, ARID1A et PTEN, créant des opportunités pour des combinaisons de thérapies ciblées. Les groupes de défense promeuvent activement des critères d'inscription aux essais cliniques spécifiques aux sous-types pour accélérer l'accès aux traitements expérimentaux.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Modalité Diagnostique : La Biopsie Liquide Accélère l'Analyse Génomique

Les dosages de CA-125 à base sanguine restent un pilier des flux de travail diagnostiques, contribuant à 34,45 % des revenus de 2025. Cependant, leur dominance diminue à mesure que les tests de biopsie liquide gagnent du terrain, progressant à un CAGR de 12,80 % suite à l'approbation de Guardant360 CDx, le premier test ctDNA complet pour le cancer de l'ovaire. Le marché des plateformes de biopsie liquide en Amérique du Sud devrait approcher 950 millions USD d'ici 2031, porté par leur capacité à détecter les mutations de résistance sans nécessiter de re-biopsies tissulaires invasives.

Les réseaux de laboratoires se consolident pour développer les capacités de séquençage de nouvelle génération, les principaux acteurs déployant des systèmes avancés dans des sites clés tels que São Paulo et Buenos Aires. De plus, les payeurs regroupent de plus en plus les remboursements pour les tests moléculaires avec les thérapeutiques compagnons, facilitant une adoption plus large.

Par Modalité Thérapeutique : Les Agents Ciblés Redéfinissent la Maintenance

En 2025, la chimiothérapie a conservé une part de revenus de 42,27 %, principalement soutenue par des doublets carboplatin-paclitaxel rentables fournis par les génériques régionaux. Cependant, les thérapies ciblées connaissent la croissance la plus rapide, avec un CAGR de 14,64 % jusqu'en 2031. Des médicaments tels que l'olaparib, le niraparib et le rucaparib gagnent une traction significative dans la maintenance de première ligne pour les patients mutés BRCA et HRD-positifs. La part de marché des agents ciblés devrait dépasser 35 % d'ici 2031, soutenue par l'approbation anticipée du mirvetuximab soravtansine au Brésil.

Des réductions de prix deviennent évidentes, les biosimilaires du bevacizumab réduisant significativement les coûts par cycle de plus de 50 % en 2024, améliorant ainsi l'accessibilité au sein du système de santé public brésilien. De plus, des contrats basés sur la valeur pour les inhibiteurs de PARP, qui offrent des remboursements pour les patients non répondeurs, sont en cours de négociation active.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : La Migration Ambulatoire Prend de la Vitesse

Les hôpitaux ont représenté 62,09 % des dépenses en 2025, portés par leur rôle dans les chirurgies cytoréductrices et les perfusions de chimiothérapie à haute acuité. Cependant, les centres chirurgicaux ambulatoires se développent rapidement, avec un CAGR de 11,85 %, soutenus par la laparoscopie minimalement invasive et les protocoles de sortie le jour même qui réduisent les coûts par cas de 40 % par rapport aux soins en hospitalisation. Rede D'Or a ouvert sept unités ambulatoires axées sur l'oncologie entre 2024 et 2025, visant un taux de sortie le jour même de 85 %.

Les laboratoires de diagnostic se consolident également, les principaux acteurs fusionnant certaines opérations de séquençage pour renforcer le pouvoir d'achat des réactifs génomiques. Cette consolidation favorise des rapports standardisés et des délais d'exécution plus rapides, essentiels pour des décisions thérapeutiques de maintenance en temps opportun.

Analyse Géographique

En 2025, le Brésil a représenté 47,34 % des revenus du marché des diagnostics et thérapeutiques du cancer de l'ovaire en Amérique du Sud. Ce leadership a été porté par ses 108 millions de femmes en âge de procréer et un système d'assurance publique universelle remboursant plus de 75 % des consultations médicales. Les entreprises pharmaceutiques mondiales, dont AstraZeneca et Roche, ont établi des centres de coordination d'essais à São Paulo pour exploiter de vastes pools de patients et accélérer les processus d'inscription.

L'Argentine a détenu une part de revenus de 22 % en 2025, soutenue par la couverture PAMI de 5,2 millions de retraités, la tranche démographique à risque le plus élevé. L'instabilité économique a conduit à l'adoption de modèles de partage des risques, où les fabricants remboursent les payeurs si les résultats cliniques prédéfinis ne sont pas atteints.

Le Pérou connaît la croissance la plus rapide, avec un marché projeté à un CAGR de 10,35 % jusqu'en 2031. L'expansion de l'assurance EsSalud inclut désormais 1,8 million de travailleurs du secteur informel, tandis que des investissements significatifs dans les centres oncologiques ont réduit les délais de traitement et amélioré les taux de diagnostic précoce. Le registre héréditaire du Chili établit une référence pour la gestion des porteurs de BRCA, avec l'Uruguay explorant une initiative similaire. La Bolivie et l'Équateur, confrontés à des taux d'incidence croissants, continuent de s'appuyer sur des références transfrontalières vers des centres avancés au Brésil et en Argentine.

Paysage Concurrentiel

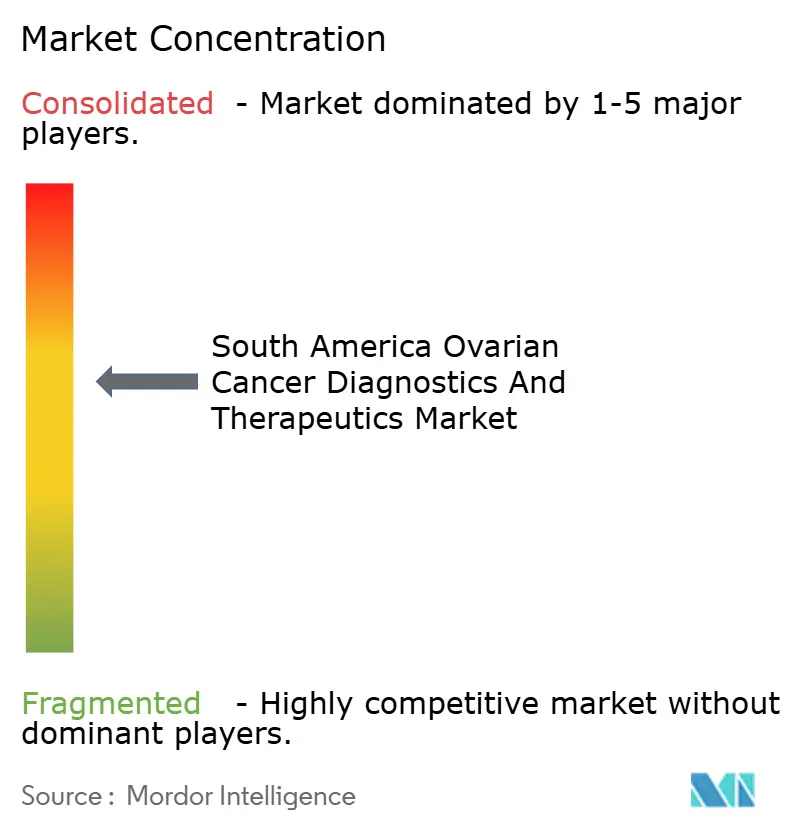

La concentration du marché est modérée, les cinq premières entreprises pharmaceutiques contrôlant environ 58 % des revenus thérapeutiques en 2025. Les diagnostics restent fragmentés, divisés entre les fournisseurs de plateformes mondiales et les réseaux de laboratoires régionaux. Les priorités stratégiques clés comprennent l'accélération des remboursements, le regroupement des diagnostics compagnons et l'augmentation de la production locale de principes actifs pharmaceutiques pour atténuer l'impact des hausses tarifaires de 2025.

Le Lynparza d'AstraZeneca a obtenu l'approbation brésilienne huit mois après son autorisation américaine, soutenu par de solides données probantes du monde réel locales. Roche intègre les résultats ctDNA de Guardant360 dans les flux de travail des comités de tumeurs via son cloud NAVIFY, réduisant les délais de décision thérapeutique jusqu'à cinq jours. GSK aborde les disparités d'inscription grâce à un modèle d'essai décentralisé, recrutant des patients dans 55 centres satellites dans les zones urbaines et rurales.

Les entreprises de diagnostic se concentrent sur les centres de référence urbains pour les systèmes de séquençage à haut débit, tandis que les cliniques rurales bénéficient d'échographies au point de soins et de kits CA-125 rapides dans le cadre d'une subvention d'équité oncologique de la Banque Mondiale. Les fabricants sous contrat brésiliens, tels qu'Eurofarma, augmentent la production d'inhibiteurs de PARP pour raccourcir les délais de livraison et gérer efficacement la volatilité des devises.

Leaders du Secteur des Diagnostics et Thérapeutiques du Cancer de l'Ovaire en Amérique du Sud

AstraZeneca plc

F. Hoffman-La Roche Ltd

Siemens Healthineers AG

Johnson & Johnson Services, Inc.

GSK plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Henlius Biotech a obtenu l'autorisation de mise sur le marché de l'AGEMED de Bolivie pour Longiva, son biosimilaire du bevacizumab, marquant la quatrième approbation internationale de l'entreprise.

- Janvier 2025 : AstraZeneca a annoncé un investissement de 45 millions USD pour étendre son centre d'essais oncologiques à São Paulo, avec des plans pour inscrire 800 patients atteints de cancer de l'ovaire de la région d'ici 2027.

Portée du Rapport sur le Marché des Diagnostics et Thérapeutiques du Cancer de l'Ovaire en Amérique du Sud

Selon la portée du rapport, le cancer de l'ovaire est un type de cancer qui débute dans les ovaires. Il existe plusieurs types de cancer de l'ovaire, parmi lesquels le cancer épithélial de l'ovaire est le type le plus courant. Le rapport couvre diverses approches diagnostiques et thérapeutiques utilisées dans le traitement du cancer de l'ovaire.

Le marché des diagnostics et thérapeutiques du cancer de l'ovaire en Amérique du Sud est segmenté par type de cancer, modalité diagnostique, modalité thérapeutique, utilisateur final et géographie. Par type de cancer, le marché est segmenté en tumeurs épithéliales de l'ovaire, tumeurs germinales de l'ovaire et autres. Par modalité diagnostique, le marché est segmenté en biopsie, tests sanguins, échographie, TEP, scanner, IRM, biopsie liquide (ctDNA) et autres diagnostics. Par modalité thérapeutique, le marché est segmenté en chimiothérapie, radiothérapie, thérapie ciblée, immunothérapie, thérapie hormonale et autres. Par utilisateur final, le marché est segmenté en hôpitaux, centres spécialisés en oncologie, laboratoires de diagnostic, centres chirurgicaux ambulatoires et instituts de recherche. Par géographie, le marché est segmenté en Brésil, Argentine, Colombie, Chili, Pérou et reste de l'Amérique du Sud. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Tumeurs Épithéliales de l'Ovaire |

| Tumeurs Germinales de l'Ovaire |

| Autres |

| Biopsie |

| Tests Sanguins |

| Échographie |

| TEP |

| Scanner |

| IRM |

| Biopsie Liquide (ctDNA) |

| Autres Diagnostics |

| Chimiothérapie |

| Radiothérapie |

| Thérapie Ciblée |

| Immunothérapie |

| Thérapie Hormonale |

| Autres |

| Hôpitaux |

| Centres Spécialisés en Oncologie |

| Laboratoires de Diagnostic |

| Centres Chirurgicaux Ambulatoires |

| Instituts de Recherche |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type de Cancer | Tumeurs Épithéliales de l'Ovaire |

| Tumeurs Germinales de l'Ovaire | |

| Autres | |

| Par Modalité Diagnostique | Biopsie |

| Tests Sanguins | |

| Échographie | |

| TEP | |

| Scanner | |

| IRM | |

| Biopsie Liquide (ctDNA) | |

| Autres Diagnostics | |

| Par Modalité Thérapeutique | Chimiothérapie |

| Radiothérapie | |

| Thérapie Ciblée | |

| Immunothérapie | |

| Thérapie Hormonale | |

| Autres | |

| Par Utilisateur Final | Hôpitaux |

| Centres Spécialisés en Oncologie | |

| Laboratoires de Diagnostic | |

| Centres Chirurgicaux Ambulatoires | |

| Instituts de Recherche | |

| Par Géographie | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle sera l'ampleur des dépenses consacrées aux diagnostics et médicaments contre le cancer de l'ovaire en Amérique du Sud d'ici 2031 ?

Les revenus combinés devraient atteindre 7,55 milliards USD, progressant à un CAGR de 9,2 % de 2026 à 2031.

Quelle catégorie de traitement connaît la croissance la plus rapide dans la région ?

Les thérapies ciblées, notamment les inhibiteurs de PARP, devraient afficher un CAGR de 14,6 % jusqu'en 2031 à mesure que le remboursement s'élargit.

Pourquoi le Pérou est-il le marché national en expansion la plus rapide ?

Les réformes de l'assurance, un programme de modernisation des centres oncologiques de 120 millions USD et une main-d'œuvre assurée croissante poussent le CAGR du Pérou à 10,35 %.

Quelle part les tumeurs épithéliales représentent-elles dans les revenus thérapeutiques régionaux ?

Les tumeurs épithéliales ont représenté 68,67 % des revenus en 2025 et maintiendront leur leadership jusqu'en 2031.

Comment les payeurs font-ils face au coût élevé des tests génomiques ?

Des pays comme le Chili et le Brésil regroupent le remboursement des tests BRCA ou HRD avec le coût des thérapies de maintenance, facilitant l'accès des patients.

Quelle technologie diagnostique est la plus susceptible de remplacer la biopsie tissulaire ?

Les tests de biopsie liquide comme Guardant360 CDx affichent une croissance de CAGR de 12,8 % car ils détectent les mutations de résistance à partir d'une simple prise de sang de routine.

Dernière mise à jour de la page le: