南米卵巣がん診断・治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

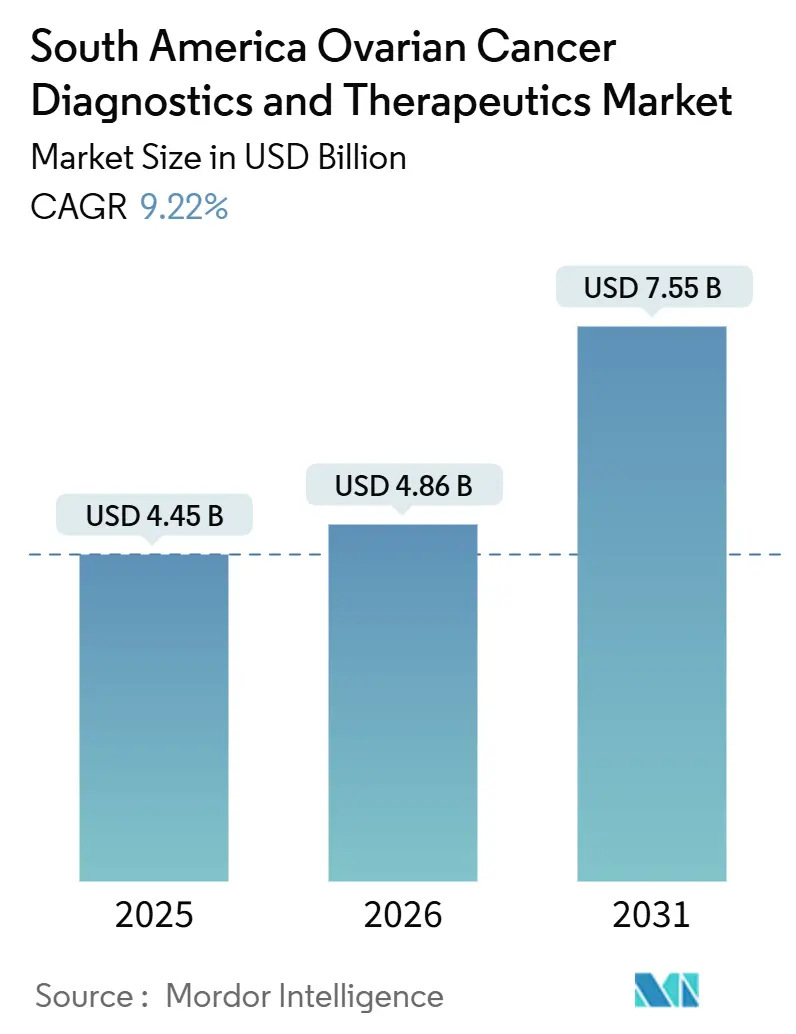

| 基準年の市場規模 (2025) | 4.45 十億米ドル |

| 市場規模 (2026) | 4.86 十億米ドル |

| 市場規模 (2031) | 7.55 十億米ドル |

| 成長率 (2026 - 2031) | 9.22% CAGR |

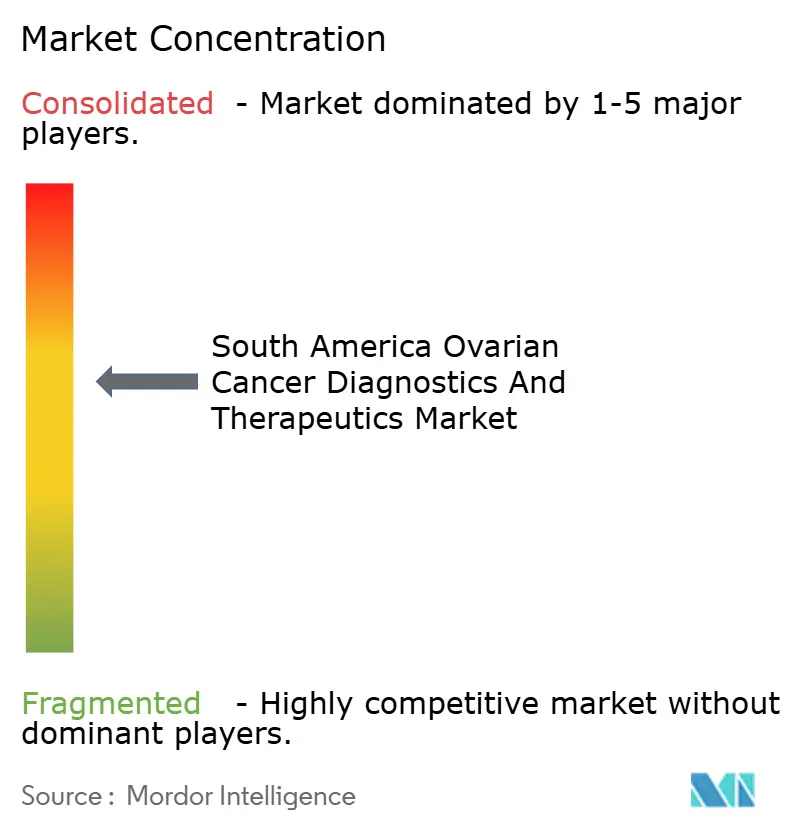

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米卵巣がん診断・治療市場分析

南米卵巣がん診断・治療市場規模は、2025年の44.5億米ドルおよび2026年の48.6億米ドルから2031年には75.5億米ドルへと拡大し、2026年から2031年にかけて9.22%のCAGRを記録する見込みである。

新規診断患者数の増加、保険適用義務の拡大、および原薬の国内生産化が地域の収益成長を牽引している。卵巣がんによる死亡者数は、2022年の206,956人から2050年には35万人超へと大幅に増加すると予測されており、後期ステージの症例が大半を占め、化学療法および標的療法への依存が強まっている。[1]国際がん研究機関、「GLOBOCAN 2022」、gco.iarc.fr規制当局は承認を迅速化しており、ブラジルのANVISAは米国の承認から8か月以内に複数の標的療法およびリキッドバイオプシーアッセイを承認した。多国籍企業は地域のリアルワールドエビデンスレジストリを活用して償還を加速させ、競争を激化させている。一方、政策立案者は関税主導の医薬品価格インフレに対処するため、腫瘍学予算を配分している。これらの要因が相まって、今後5年間にわたる南米の卵巣がん診断・治療市場の強固な成長軌道を形成している。

主要レポートの要点

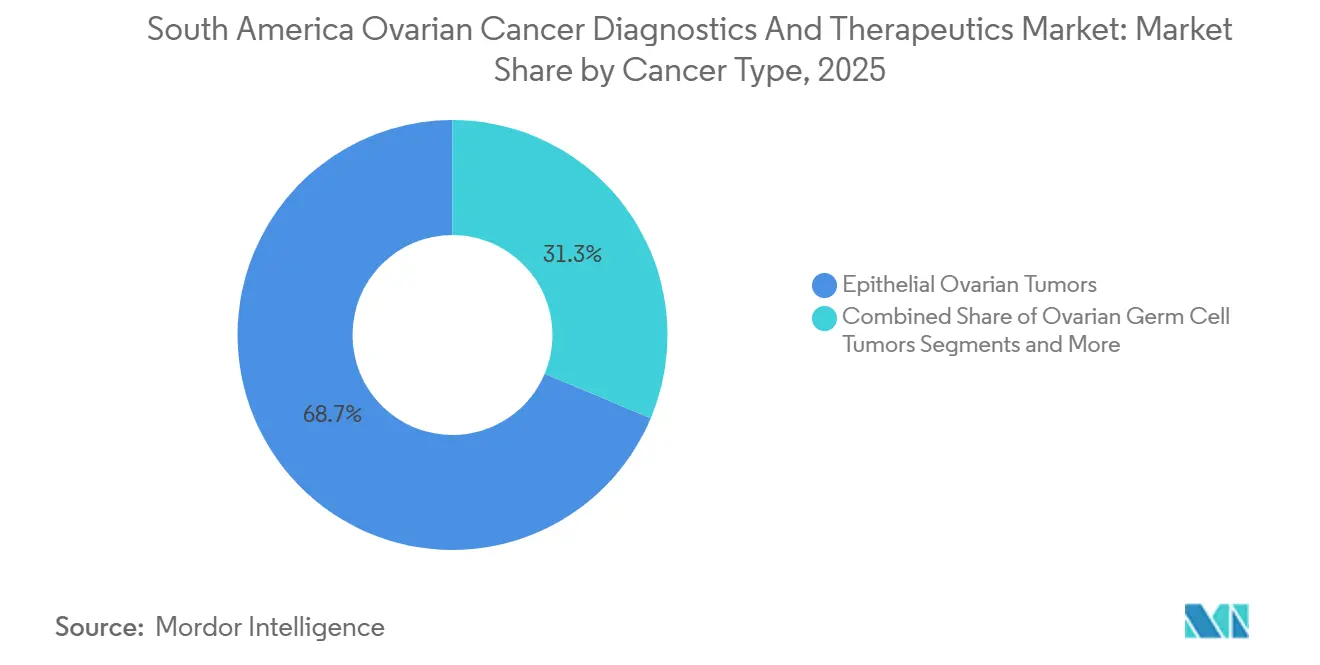

- がん種別では、上皮性腫瘍が2025年の収益の68.67%を占め、胚細胞腫瘍および間質性腫瘍は緩やかな成長にとどまった。

- 診断モダリティ別では、血液検査が2025年の南米卵巣がん診断・治療市場シェアの34.45%を占め、リキッドバイオプシープラットフォームは2031年にかけて12.80%のCAGRで拡大している。

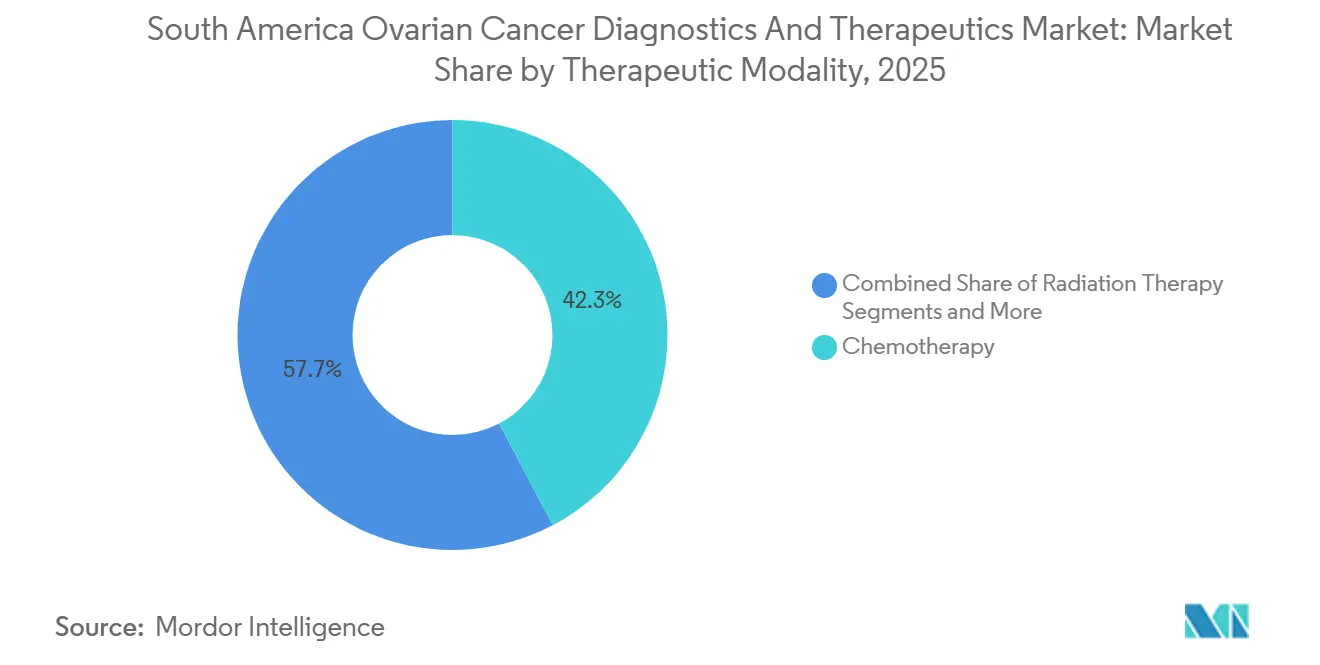

- 治療モダリティ別では、化学療法が2025年の南米卵巣がん診断・治療市場の42.27%を維持し、標的療法は2031年にかけて14.64%のCAGRで拡大すると予測されている。

- エンドユーザー別では、病院が2025年の支出の62.09%を占め、外来手術センターは2031年にかけて11.85%のCAGRを記録すると予測されている。

- ブラジルが2025年の南米卵巣がん診断・治療市場収益の47.34%を占め、ペルーは2031年にかけて10.35%の最速の国別CAGRを記録すると予想されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米卵巣がん診断・治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 卵巣がん罹患数の増加 | +1.8% | ブラジル、アルゼンチン、ペルー | 中期(2~4年) |

| 高齢女性人口の増加 | +1.5% | ブラジル、アルゼンチン、チリ | 長期(4年以上) |

| 医療費支出および保険適用の拡大 | +2.1% | ブラジル、ペルー、コロンビア | 短期(2年以内) |

| PARPインヒビターおよびその他の標的療法の急速な普及 | +2.3% | ブラジル、アルゼンチン、チリ | 短期(2年以内) |

| BRCA/HRD検査償還プログラムの拡大 | +1.2% | ブラジル、チリ、アルゼンチン | 中期(2~4年) |

| 腫瘍学原薬製造の国内回帰 | +0.9% | ブラジル、アルゼンチン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

卵巣がん罹患数の増加

アンデス諸国では、卵巣がんの年齢標準化罹患率が年率2.1%から2.7%で上昇しており、世界平均を上回っている。2022年、ブラジルでは7,710件の新規卵巣がん診断が報告され、2030年まで年率9%の増加が見込まれている。[2]世界保健機関、「がんファクトシート」、who.intこの予測は、体系的なスクリーニングではなく機会的スクリーニングアプローチの継続的な採用によって牽引されている。診断症例の60%超がFIGOステージIIIまたはIVにとどまり、全生存期間は32か月に限定されている。この後期ステージでの診断により、プラチナベースの化学療法および一次治療PARPインヒビター維持療法への需要が大幅に増加している。これに対処するため、保健省はリスク層別化スクリーニングプログラムを試験的に導入している。例えば、チリの遺伝性レジストリはBRCA保因者を予防的手術に直接つなげている。[3]チリ保健省、「国家がんプログラム」、minsal.cl製薬企業は、ブラジルにおけるオラパリブの米国比8か月早い承認に示されるように、医薬品発売において同地域を優先している。

高齢女性人口の増加

2035年までに、南米における65歳以上の女性の割合は2025年の8.1%から11.3%に上昇すると予測されている。卵巣がんのリスクは55歳から74歳の間にピークを迎えるため、この高齢化する人口動態は罹患症例数と維持療法の期間の両方を増加させると予想される。これに対応して、三次医療センターは多剤併用療法や虚弱などの課題に対処するための老年腫瘍学ユニットを設立しており、従来の入院化学療法よりも経口標的薬および外来点滴が好まれている。平均余命の延長に伴い、サーベイランス検査も増加している。連続CA-125アッセイおよびリキッドバイオプシーが現在償還対象となり、画像診断に進行する前に生化学的再発の早期検出が可能となっている。

医療費支出および保険適用の拡大

2024年、ブラジルは医療に約280億米ドルを配分し、その半分以上が病院および外来サービスに充てられた。さらに、ブラジルは14種類の新規腫瘍学薬を組み込むことで必須医薬品リストを拡充した。ペルーは22か所の地域腫瘍学センターの整備に1億2,000万米ドルを投資し、治療開始までの中央値を2023年の47日から2025年の目標29日へと短縮することに成功した。チリでは、国民健康基金が現在人口の78%をカバーしており、最近ベバシズマブ・パクリタキセルを保証給付パッケージに組み込んだ結果、一次治療の平均自己負担費用が81%削減された。これらの取り組みにより、エビデンスに基づく治療経路への患者アクセスが合理化されている。

PARPインヒビターおよびその他の標的療法の急速な普及

1,240人の患者を対象としたOCEANIAレジストリの有望な結果を受け、オラパリブおよびニラパリブはブラジル、アルゼンチン、チリにわたる維持療法において大きな進展を遂げている。この数値は各国の支払い意思額のベンチマークと一致している。一方、葉酸受容体アルファを標的とする抗体薬物複合体であるミルベツキシマブ ソラブタンシンは2024年に承認を受け、現在規制当局による審査中である。早期アクセスデータは、プラチナ耐性患者において32%という有望な客観的奏効率を示している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 認知度の低さによる後期ステージでの診断 | -1.4% | ペルー、コロンビア、ブラジル北部 | 中期(2~4年) |

| 標的薬および コンパニオン診断の高コスト | -1.1% | アルゼンチン、ペルー、コロンビア | 短期(2年以内) |

| 病理学人材不足によるバイオマーカー検査の遅延 | -0.8% | 地方中核都市、農村地域 | 長期(4年以上) |

| コンパニオン診断と医薬品の償還の断片化 | -0.7% | アルゼンチン、コロンビア、ブラジル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

認知度の低さによる後期ステージでの診断

農村部のペルーおよびコロンビアでは、症状啓発キャンペーンが女性の35%未満にしか届いていない。このリーチの限界により、診断遅延の中央値は7.2か月となり、サンパウロおよびブエノスアイレスの大都市圏で観察される値の2倍以上となっている。ステージIVで診断された患者は多くの場合、腫瘍減量手術の適応外となり、主に長期化学療法および緩和ケアにより、治療費は2.8倍高くなる。チリのコミュニティヘルスワーカーを活用したパイロットプログラムは可能性を示しているが、持続可能な資金調達の問題は未解決のままである。

標的薬およびコンパニオン診断の高コスト

アルゼンチンでは、オラパリブは月額120万アルゼンチンペソ(3,400米ドル)で価格設定されている。このコストは世帯収入中央値の4倍に相当し、患者の38%が6か月以内に治療を中断する原因となっている。民間検査機関で利用可能な生殖細胞系列BRCA検査は800から1,200米ドルの費用がかかる。しかし、償還承認プロセスには90から120日かかる場合があり、精密医療の意思決定が遅延する。ペルーでは、EsSaludがPARP支出に年間3万米ドルの上限を設定している。この閾値は受給者の3分の2が超過しており、ジェネリック化学療法への切り替えや製造業者の支援プログラムへの依存を余儀なくされている。アドボカシーグループは、チリの2024年ペムブロリズマブモデルに倣い、バイオマーカーで定義された反応が記録された場合にのみ償還を保証するパフォーマンスベースの契約を提唱している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

がん種別:上皮性腫瘍がリードを拡大

上皮性腫瘍は2025年の南米卵巣がん診断・治療市場収益の68.67%を占め、2031年にかけて11.5%のCAGRで成長すると予測されている。上皮性診断の半数以上を占める高悪性度漿液性がんは、BRCAおよびHRDの最高有病率を示し、PARPインヒビターの採用を牽引している。PI3KおよびAKTインヒビターの地域試験は、特に明細胞および類内膜バリアントにおいて勢いを増しており、アルペリシブは現在ブラジルで180人の患者を対象としたフェーズII試験中である。

進行中の分子セグメンテーションにより、治療アルゴリズムがさらに精緻化されると予想される。包括的ゲノムプロファイリングの採用増加により、腫瘍専門医はPIK3CA、ARID1A、PTENなどの実行可能な変異を特定でき、標的療法の組み合わせの機会が生まれている。アドボカシーグループは、実験的治療へのアクセスを加速するため、サブタイプ特異的な臨床試験登録基準の促進に積極的に取り組んでいる。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

診断モダリティ別:リキッドバイオプシーがゲノムインサイトを加速

血液ベースのCA-125アッセイは診断ワークフローの基盤であり続け、2025年の収益の34.45%を占めている。しかし、卵巣がんに対する初の包括的ctDNA検査であるGuardant360 CDxの承認を受けてリキッドバイオプシーアッセイが普及し、12.80%のCAGRで成長するにつれ、その優位性は低下しつつある。南米におけるリキッドバイオプシープラットフォームの市場は、侵襲的な組織再生検を必要とせずに耐性変異を検出できる能力に牽引され、2031年までに9億5,000万米ドルに近づくと予測されている。

検査機関ネットワークは次世代シーケンシング能力を拡大するために統合が進んでおり、主要プレーヤーはサンパウロやブエノスアイレスなどの主要拠点に高度なシステムを導入している。さらに、支払者は分子検査の償還をコンパニオン治療薬とバンドルするケースが増えており、より広範な採用を促進している。

治療モダリティ別:標的薬が維持療法を再定義

2025年、化学療法は42.27%の収益シェアを維持し、主に地域のジェネリック企業が供給するコスト効率の高いカルボプラチン・パクリタキセル二剤併用療法に支えられている。しかし、標的療法は2031年にかけて14.64%のCAGRで最も急速な成長を遂げている。オラパリブ、ニラパリブ、ルカパリブなどの医薬品は、BRCA変異およびHRD陽性患者の一次維持療法において大きな牽引力を得ている。標的薬の市場シェアは、ブラジルにおけるミルベツキシマブ ソラブタンシンの承認見込みに支えられ、2031年までに35%を超えると予想されている。

価格低下が顕在化しており、ベバシズマブのバイオシミラーが2024年に1サイクルあたりのコストを50%超大幅に引き下げ、ブラジルの公衆衛生システム内でのアクセシビリティが向上している。さらに、非反応患者への返金を提供するPARPインヒビターのバリューベース契約が積極的に交渉中である。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:外来移行が加速

病院は2025年の支出の62.09%を占め、腫瘍減量手術および高度化学療法点滴における役割によって牽引されている。しかし、外来手術センターは11.85%のCAGRで急速に拡大しており、低侵襲腹腔鏡手術および日帰り退院プロトコルにより、入院ケアと比較して症例あたりのコストが40%削減されている。Rede D'Orは2024年から2025年にかけて7か所の腫瘍学専門外来ユニットを開設し、85%の日帰り退院率を目標としている。

診断検査機関も統合が進んでおり、主要プレーヤーが一部のシーケンシング業務を統合してゲノム試薬の購買力を強化している。この統合は標準化されたレポーティングとターンアラウンドタイムの短縮を支援し、タイムリーな維持療法の意思決定に不可欠である。

地域分析

2025年、ブラジルは南米の卵巣がん診断・治療市場収益の47.34%を占めた。このリーダーシップは、1億800万人の生殖年齢女性と医療受診の75%超を償還する国民皆保険制度によって牽引された。AstraZenecaやRocheを含むグローバル製薬企業は、広大な患者プールを活用し登録プロセスを加速するため、サンパウロに試験調整ハブを設立している。

アルゼンチンは2025年に22%の収益シェアを保持し、最高リスク人口層である520万人の退職者をカバーするPAMIの保険適用に支えられている。経済的不安定性により、事前に定義された臨床アウトカムが達成されない場合に製造業者が支払者に返金するリスクシェアリングモデルの採用が進んでいる。

ペルーは最も急速な成長を遂げており、市場は2031年にかけて10.35%のCAGRで拡大すると予測されている。EsSaludの保険拡大により180万人のインフォーマルセクター労働者が対象となり、腫瘍学センターへの多額の投資により治療遅延が短縮され、早期診断率が向上している。チリの遺伝性レジストリはBRCA保因者管理のベンチマークを設定しており、ウルグアイも同様の取り組みを検討している。ボリビアおよびエクアドルは罹患率の上昇に直面しており、ブラジルおよびアルゼンチンの高度医療センターへの越境紹介に引き続き依存している。

競合環境

市場集中度は中程度であり、上位5社の製薬企業が2025年の治療収益の約58%を支配している。診断はグローバルプラットフォームプロバイダーと地域検査機関ネットワークに分断されており、断片化した状態が続いている。主要な戦略的優先事項には、償還の加速、コンパニオン診断のバンドル化、および2025年の関税引き上げの影響を軽減するための原薬国内生産の拡大が含まれる。

AstraZenecaのリンパルザは、強力な地域リアルワールドエビデンスに支えられ、米国の承認から8か月後にブラジルの承認を取得した。Rocheは、Guardant360 ctDNA結果をNAVIFYクラウドを通じて腫瘍委員会のワークフローに統合し、治療意思決定のタイムラインを最大5日短縮している。GSKは、都市部および農村部にわたる55か所のサテライトセンターから患者を募集する分散型試験モデルを通じて、登録格差に対処している。

診断企業はハイスループットシーケンシングシステムの都市部紹介センターに注力しており、農村部クリニックは世界銀行の腫瘍学公平性助成金のもとでポイントオブケア超音波および迅速CA-125キットの恩恵を受けている。ユーロファルマなどのブラジルの契約製造業者は、リードタイムを短縮し通貨変動を効果的に管理するためにPARPインヒビターの生産を拡大している。

南米卵巣がん診断・治療業界リーダー

AstraZeneca plc

F. Hoffman-La Roche Ltd

Siemens Healthineers AG

Johnson & Johnson Services, Inc.

GSK plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Henlius Biotechは、ベバシズマブバイオシミラーであるLongivaについて、ボリビアのAGEMEDからの販売承認を取得し、同社の4件目の国際承認となった。

- 2025年1月:AstraZenecaは、サンパウロの腫瘍学試験ハブを拡張するために4,500万米ドルの投資を発表し、2027年までに同地域から800人の卵巣がん患者を登録する計画を示した。

南米卵巣がん診断・治療市場レポートの範囲

本レポートの範囲として、卵巣がんは卵巣から始まるがんの一種である。卵巣がんにはいくつかの種類があり、その中でも上皮性卵巣がんが最も一般的な種類である。本レポートは、卵巣がんの治療に使用されるさまざまな診断および治療アプローチを対象としている。

南米卵巣がん診断・治療市場は、がん種別、診断モダリティ別、治療モダリティ別、エンドユーザー別、地域別にセグメント化されている。がん種別では、市場は上皮性卵巣腫瘍、卵巣胚細胞腫瘍、その他にセグメント化されている。診断モダリティ別では、市場は生検、血液検査、超音波、PET、CTスキャン、MRI、リキッドバイオプシー(ctDNA)、その他の診断にセグメント化されている。治療モダリティ別では、市場は化学療法、放射線療法、標的療法、免疫療法、ホルモン療法、その他にセグメント化されている。エンドユーザー別では、市場は病院、がん専門センター、診断検査機関、外来手術センター、研究機関にセグメント化されている。地域別では、市場はブラジル、アルゼンチン、コロンビア、チリ、ペルー、南米その他にセグメント化されている。本レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供している。

| 上皮性卵巣腫瘍 |

| 卵巣胚細胞腫瘍 |

| その他 |

| 生検 |

| 血液検査 |

| 超音波 |

| PET |

| CTスキャン |

| MRI |

| リキッドバイオプシー(ctDNA) |

| その他の診断 |

| 化学療法 |

| 放射線療法 |

| 標的療法 |

| 免疫療法 |

| ホルモン療法 |

| その他 |

| 病院 |

| がん専門センター |

| 診断検査機関 |

| 外来手術センター |

| 研究機関 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| チリ |

| ペルー |

| 南米その他 |

| がん種別 | 上皮性卵巣腫瘍 |

| 卵巣胚細胞腫瘍 | |

| その他 | |

| 診断モダリティ別 | 生検 |

| 血液検査 | |

| 超音波 | |

| PET | |

| CTスキャン | |

| MRI | |

| リキッドバイオプシー(ctDNA) | |

| その他の診断 | |

| 治療モダリティ別 | 化学療法 |

| 放射線療法 | |

| 標的療法 | |

| 免疫療法 | |

| ホルモン療法 | |

| その他 | |

| エンドユーザー別 | 病院 |

| がん専門センター | |

| 診断検査機関 | |

| 外来手術センター | |

| 研究機関 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 |

レポートで回答される主要な質問

2031年までに南米における卵巣がん診断・治療への支出はどの程度の規模になるか?

合算収益は75.5億米ドルに達し、2026年から2031年にかけて9.2%のCAGRで成長すると予測されている。

地域全体で最も急速に成長している治療カテゴリーはどれか?

特にPARPインヒビターを中心とした標的療法は、償還の拡大に伴い2031年にかけて14.6%のCAGRを記録すると予想されている。

ペルーが最も急速に拡大している国内市場である理由は何か?

保険改革、1億2,000万米ドルの腫瘍学センター整備プログラム、および被保険労働者の増加がペルーのCAGRを10.35%に押し上げている。

地域の治療収益における上皮性腫瘍のシェアはどの程度か?

上皮性腫瘍は2025年の収益の68.67%を占め、2031年を通じてリーダーシップを維持する見込みである。

支払者はゲノム検査の高コストにどのように対処しているか?

チリやブラジルなどの国々は、BRCA検査またはHRD検査の償還を維持療法のコストとバンドルし、患者アクセスを容易にしている。

組織生検に取って代わる可能性が最も高い診断技術はどれか?

Guardant360 CDxなどのリキッドバイオプシーアッセイは、通常の採血から耐性変異を検出できるため、12.8%のCAGRで成長している。

最終更新日: