Tamaño y Participación del Mercado de Carga y Logística de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

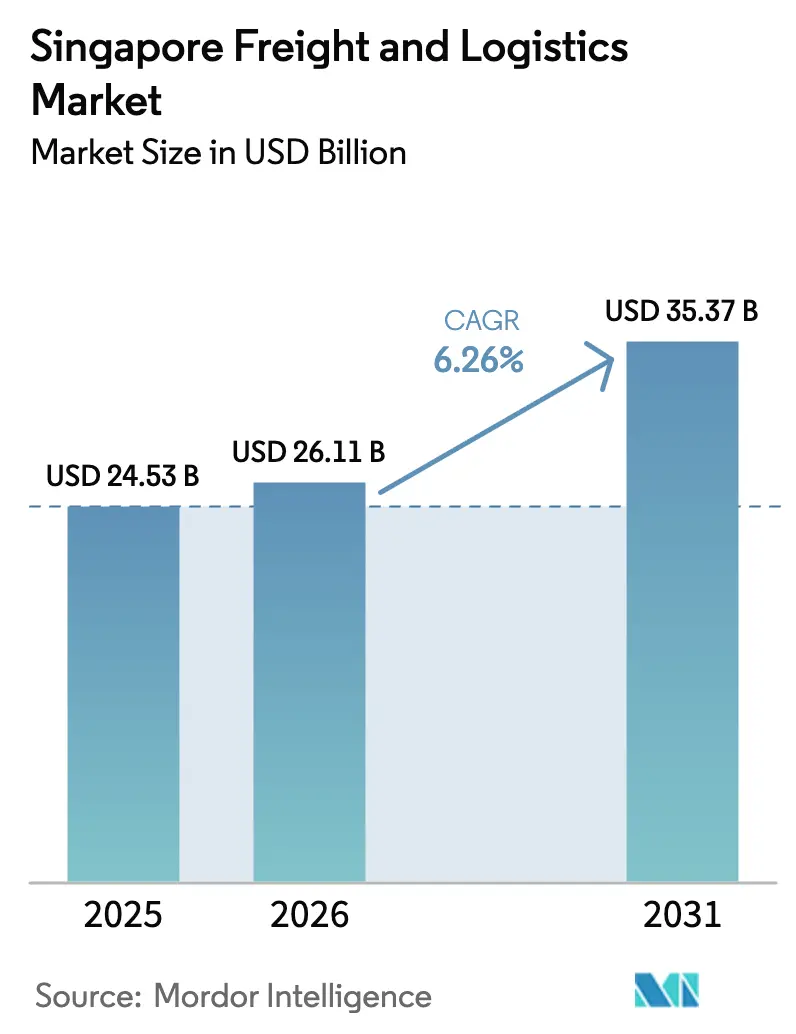

| Tamaño del mercado en el año base (2025) | 24.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.26% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Singapur por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Carga y Logística de Singapur sea de USD 24,53 mil millones en 2025, USD 26,11 mil millones en 2026, y alcance USD 35,37 mil millones en 2031, creciendo a una CAGR del 6,26% de 2026 a 2031.

El crecimiento actual se sustenta en cuatro pilares: el auge de los flujos de paquetería del comercio electrónico, los proyectos de infraestructura liderados por el gobierno, la rápida adopción digital entre los expedidores y una acelerada transición hacia soluciones de carga ecológica. El volumen de contenedores se expandió a 39,47 millones de TEU en 2024, impulsado por las desviaciones de buques desde el Mar Rojo, mientras que el megaproyecto del Puerto de Tuas está desbloqueando capacidad automatizada que reduce los costos unitarios y mejora la fiabilidad de los horarios. Las rutas de carga aérea recuperaron impulso a medida que la capacidad en bodegas de pasajeros se restableció, aunque la demanda de servicios exprés premium mantiene las tarifas por encima de los promedios previos a la pandemia. Al mismo tiempo, el aumento de los costos laborales y la escasez de terrenos fomentan la automatización, el almacenamiento en edificios de varios pisos y la consolidación fuera del sitio, tendencias que definirán la evolución del mercado de carga y logística de Singapur durante los próximos cinco años. La intensidad competitiva se mantiene elevada a medida que los integradores globales refuerzan sus capacidades verticales y los especialistas locales defienden sus nichos en cadena de frío, logística por contrato y distribución transfronteriza.

Conclusiones Clave del Informe

- Por función logística, el transporte de carga lideró con el 61,26% de la participación del mercado de carga y logística de Singapur en 2025, mientras que se prevé que la mensajería, el expreso y la paquetería (CEP) crezca más rápido con una CAGR del 7,20% entre 2026 y 2031.

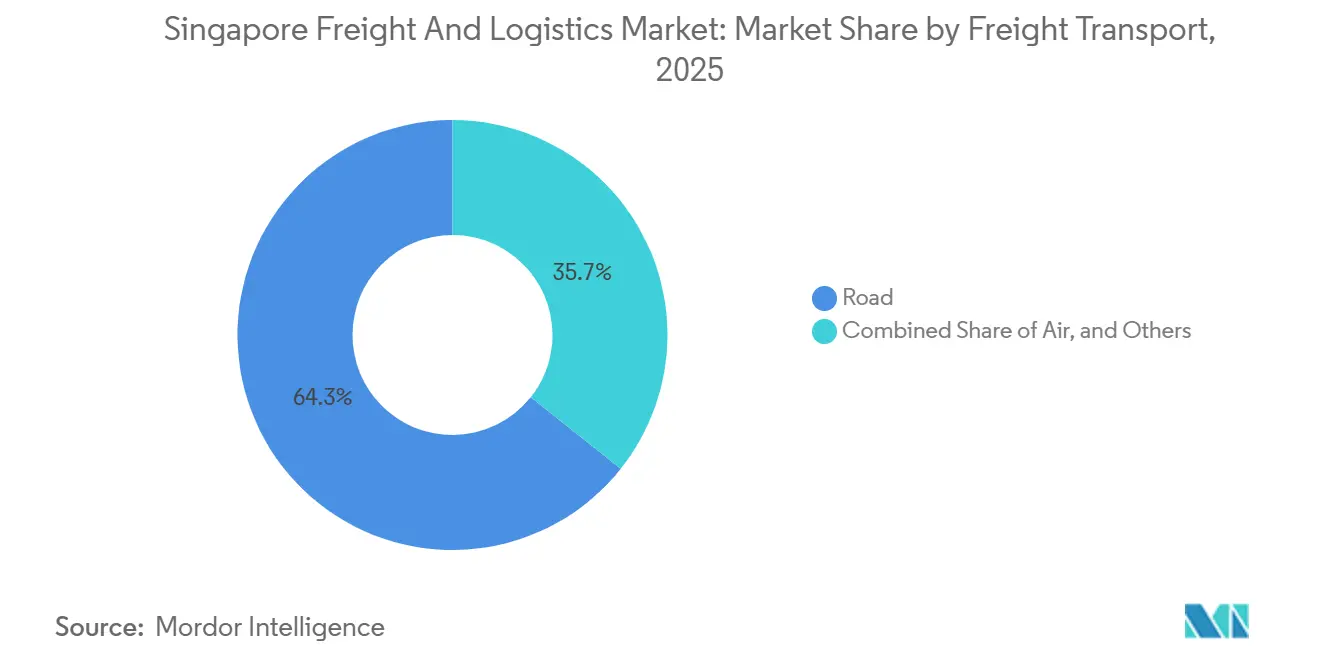

- Por transporte de carga, la carretera representó el 64,31% de los ingresos del segmento en 2025, aunque se prevé que la carga aérea se expanda a una CAGR del 7,05% entre 2026 y 2031.

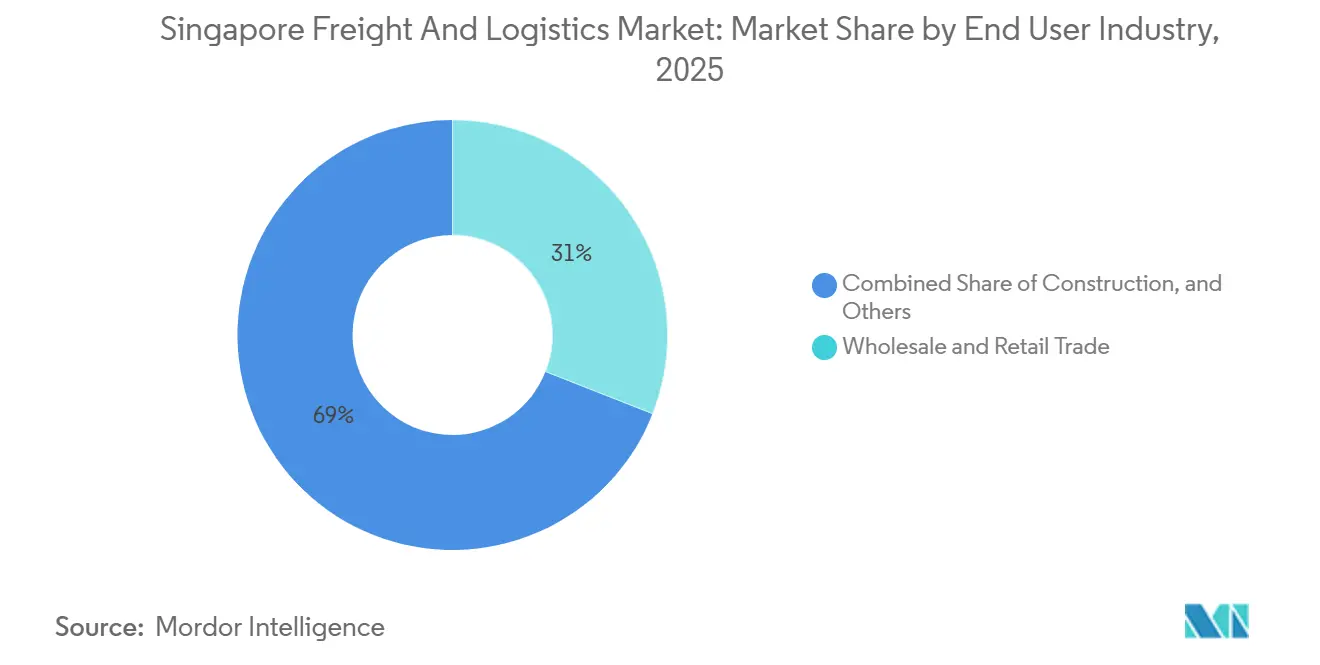

- Por industria de usuario final, el comercio mayorista y minorista capturó el 30,96% del tamaño del mercado de carga y logística de Singapur en 2025, mientras que la manufactura registra la CAGR proyectada más alta del 6,76% entre 2026 y 2031.

- Por almacenamiento y depósito, el almacenamiento con control de temperatura avanza a una CAGR del 7,06% entre 2026 y 2031, aunque las instalaciones sin control de temperatura aún concentran el 91,56% de la capacidad en 2025.

- Por CEP, el subsegmento de CEP internacional se expande a una CAGR del 7,46% entre 2026 y 2031, superando a los paquetes domésticos que representan el 64,95% del valor en 2025.

- Por modo de transporte de carga, el mar y las vías navegables interiores representaron una participación del 50,34% en 2025, mientras que se proyecta que el transporte de carga aérea se expanda a una CAGR del 6,31% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Carga y Logística de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión gubernamental en infraestructura portuaria y logística | +1.2% | Nacional, clústeres de Tuas y Changi | Mediano plazo (2-4 años) |

| Explosivos volúmenes de paquetería B2C del comercio electrónico | +1.5% | Nacional, con extensión a los corredores de la ASEAN | Corto plazo (≤ 2 años) |

| El papel de Singapur como centro de transbordo | +1.3% | Alcance global anclado en más de 600 conexiones portuarias | Largo plazo (≥ 4 años) |

| Digitalización acelerada y externalización a operadores logísticos terceros (3PL) por parte de las pymes | +0.9% | Nacional, pymes del comercio minorista y la manufactura | Mediano plazo (2-4 años) |

| Adopción de SGTraDex para mejorar la visibilidad | +0.7% | Nacional con extensión a la ASEAN | Mediano plazo (2-4 años) |

| Proyecto piloto del Corredor de Carga Verde para camiones eléctricos de batería | +0.5% | Zonas urbanas de última milla | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversión gubernamental en infraestructura portuaria y logística

Singapur está canalizando capital significativo hacia activos de infraestructura troncal. El complejo del Puerto de Tuas, diseñado para una capacidad máxima de 65 millones de TEU, inició operaciones de la Fase 1 en septiembre de 2024 y ya gestiona movimientos automatizados de patio que reducen el tiempo de atraque en un 20%. Un Centro de Cadena de Suministro de SGD 647,5 millones (USD 476,65 millones) programado para su finalización en 2027 integrará grúas autónomas con la capa de datos de SGTraDex, permitiendo el reposicionamiento de inventario en tiempo real para los fabricantes. Complementando las mejoras portuarias, la Autoridad de Transporte Terrestre está pilotando un Corredor de Carga Verde que ofrece incentivos de SGD 40.000 por camión eléctrico de batería pesado a partir de 2026, respaldado por estaciones de intercambio de baterías a lo largo de las principales rutas industriales. Estas iniciativas refuerzan la competitividad del mercado de carga y logística de Singapur al desbloquear capacidad, reducir el tiempo de permanencia y agudizar la ventaja de costos de la ciudad-estado frente a sus rivales regionales[1]"Ficha Técnica del Corredor de Carga Verde 2024," Autoridad de Transporte Terrestre, lta.gov.sg.

Explosivos volúmenes de paquetería B2C del comercio electrónico

La penetración de las compras en línea alcanzó el 88%, impulsando el valor del comercio electrónico doméstico a SGD 7,9 mil millones (USD 5,81 mil millones) en 2023 y una proyección de SGD 11,3 mil millones (USD 8,31 mil millones) para 2028. Los volúmenes de paquetes crecieron en dos dígitos, con SingPost gestionando más de 200 millones de envíos en 2024. La presión de capacidad desencadenó inversiones en centros de clasificación automatizados y sitios de microfulfillment de última milla por parte de DHL y SF Express, que juntos desplegaron bicicletas de carga eléctricas para reducir los costos de entrega urbana en un 15%. Los flujos transfronterizos añaden impulso, ya que se prevé que el comercio electrónico de la ASEAN alcance USD 211 mil millones en 2025, canalizando paquetes de alto rendimiento a través de las instalaciones exprés del Aeropuerto de Changi[2]"Actualización de la Subvención de Soluciones de Productividad 2025," Enterprise Singapore, enterprisesg.gov.sg .

El papel de Singapur como centro de transbordo para la ASEAN y el Indo-Pacífico

El volumen de contenedores alcanzó 39,47 millones de TEU en 2024, consolidando la posición de Singapur como el segundo puerto de contenedores más activo del mundo. Un índice de conectividad del transporte marítimo de línea de 117,8 destaca las escalas directas de más de 200 navieras. Las perturbaciones en el Mar Rojo desviaron rutas de largo recorrido a través del Cabo de Buena Esperanza, añadiendo escalas en Singapur y poniendo de manifiesto la agilidad del puerto. PSA está incorporando servicios de cadena de frío, carga peligrosa y abastecimiento de combustible digital a las operaciones de Tuas, abriendo adyacencias de alto margen, mientras que las subvenciones de la Iniciativa Verde de Singapur Marítimo de SGD 200 millones (USD 147,22 millones) incentivan la propulsión de bajas emisiones de carbono.

Digitalización acelerada y externalización a operadores logísticos terceros (3PL) por parte de las pymes

La Subvención de Soluciones de Productividad de Enterprise Singapore cofinancia hasta el 50% de la adopción de tecnología logística, permitiendo a las pymes implementar herramientas de sistema de gestión de almacenes (WMS) y sistema de gestión de transporte (TMS) en la nube sin elevados costos iniciales. YCH Group y ST Logistics operan torres de control que integran datos de envíos entre modos de transporte, reduciendo los plazos de entrega hasta en un 20% para los exportadores de electrónica. SGTraDex procesó más de 35 millones de transacciones a finales de 2024 y está en camino de generar un valor anual de SGD 100 millones para 2026 a través de flujos comerciales sin papel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de mano de obra y aumento de los costos de personal | -0.8% | Funciones de almacenamiento y última milla a nivel nacional | Corto plazo (≤ 2 años) |

| Escasez de terrenos que limita la nueva capacidad de almacenamiento | -0.6% | Zonas industriales del oeste y del norte | Mediano plazo (2-4 años) |

| Alta exposición a la volatilidad del ciclo de comercio global | -0.5% | Impactos macroeconómicos globales en los volúmenes de transbordo | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de emisiones de carbono | -0.4% | Flotas marítimas y de carretera bajo regímenes nacionales y de la Organización Marítima Internacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de mano de obra y escalada de los costos de personal

Las vacantes de empleo en el sector del transporte aumentaron a 3.800 en el tercer trimestre de 2024 desde 2.800 un año antes, y los salarios medianos del sector subieron un 5,4% en 2023. Los límites de cuota de trabajadores extranjeros se mantienen en el 38% de la plantilla, lo que empuja a los operadores logísticos hacia la automatización. SATS desplegó robots móviles autónomos que redujeron el manejo manual de carga en un 30%. Las empresas más pequeñas enfrentan presión sobre el flujo de caja porque las inversiones en robótica implican horizontes de recuperación de varios años. El Modelo de Salario Progresivo añadirá una mayor escalada de costos hasta 2026, lo que podría impulsar las actividades básicas de almacenamiento hacia sitios de menor costo al otro lado de la frontera[3]"Informe del Mercado Laboral T3 2024," Ministerio de Mano de Obra, mom.gov.sg.

Escasez de terrenos que limita la nueva capacidad de almacenamiento

JTC asigna un máximo de 12.800 hectáreas para uso industrial, y los terrenos de primera categoría cerca de Tuas y Changi vieron aumentar los alquileres entre un 10% y un 15% en 2024. Los almacenes apilados verticalmente mejoran el rendimiento del suelo, pero elevan los costos de construcción y restringen el movimiento de vehículos pesados. La capacidad de almacenamiento en frío, de aproximadamente 1,2 millones de m³, no satisface el creciente volumen de importaciones farmacéuticas y perecederas que aumentaron un 8% en 2024. Los plazos para nuevas instalaciones se extienden más allá de dos años, lo que lleva a los operadores a arrendar espacio en Johor, donde los alquileres son entre un 50% y un 60% más bajos, aunque los vínculos transfronterizos siguen siendo estrechos[4]"Índice de Alquiler Industrial 2024," JTC Corporation, jtc.gov.sg.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Mayorista y Minorista lidera, pero la Manufactura se acelera

El Comercio Mayorista y Minorista generó el 30,96% de los ingresos de 2025, impulsado por la distribución omnicanal de comestibles y electrónica. La Manufactura, sin embargo, registra la CAGR más rápida del 6,76% (2026-2031), respaldada por una producción fabril de USD 177,8 mil millones en 2024 distribuida entre semiconductores y productos biomédicos. Los sectores de precisión requieren un estricto control climático y plazos de entrega cortos, lo que eleva la demanda de carga especializada.

El Petróleo, Gas, Minería y Cantería proporciona flujos petroquímicos constantes desde la Isla Jurong. La actividad de construcción vinculada al Puerto de Tuas y la infraestructura de tránsito rápido sostiene la demanda de transporte de cargas pesadas, aunque el crecimiento se modera una vez que los proyectos emblemáticos se acercan a su finalización. La Agricultura sigue siendo menor, pero gana atención bajo el plan de alimentación local "30 por 30", añadiendo requisitos de nicho en la cadena de frío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: El Transporte de Carga domina, pero la CEP se dispara con el impulso del comercio electrónico

El Transporte de Carga concentró el 61,26% de la participación del mercado de carga y logística de Singapur en 2025, anclado en los flujos marítimos y de carga aérea que se benefician de la fortaleza de la ciudad-estado como centro de transbordo. El segmento continuará expandiéndose, aunque su participación disminuye ligeramente a medida que la CEP se acelera. Se prevé que los ingresos de la CEP crezcan a una CAGR del 7,20% (2026-2031) impulsados por el comercio minorista en línea doméstico y los pedidos transfronterizos de la ASEAN. El Almacenamiento sigue con una participación de mediados de la adolescencia, registrando una CAGR del 6,50% (2026-2031) a medida que las herramientas de visibilidad en tiempo real fomentan el abastecimiento justo a tiempo. El Transporte de Carga gana valor incremental gracias a la digitalización de las pymes, con las reducciones de documentación de TradeNet que se traducen en despachos aduaneros más rápidos. Los operadores agrupan seguros, corretaje y servicios de embalaje para apoyar el cumplimiento en los regímenes de localización de datos.

Los gigantes de la paquetería están difuminando la línea entre la CEP y el transporte de carga. DHL y Kuehne+Nagel ya comparten capacidad de transporte de línea, mejorando los factores de carga y reduciendo el costo unitario. Esta convergencia redefinirá la forma en que el mercado de carga y logística de Singapur asigna capital, porque los operadores de servicios exprés ahora compiten directamente con los transitarios tradicionales por la carga de peso medio. Sin embargo, la regulación sigue siendo ligera; las normas de datos de la Autoridad de Desarrollo de Medios Infocomm impulsan el trabajo de cumplimiento especializado, pero no crean barreras de entrada significativas para los competidores habilitados por la tecnología.

Por Tipo de Destino de CEP: Los paquetes domésticos dominan, pero los internacionales superan en crecimiento gracias al comercio electrónico de la ASEAN

Los paquetes domésticos representaron el 64,95% del valor de 2025, ya que los compradores acostumbrados al servicio en el mismo día exigen una cobertura urbana densa. Sin embargo, los paquetes internacionales crecen más rápido a una CAGR del 7,46% (2026-2031), alineados con el comercio transfronterizo de la ASEAN. Los mayores rendimientos por envío convierten el tráfico internacional en el motor de rentabilidad. SingPost y SF Express operan centros transfronterizos que se conectan directamente con las redes postales asociadas, eliminando paradas intermedias y mejorando la fiabilidad. Las redes de casilleros en los recintos residenciales reducen las entregas fallidas, aunque los umbrales de envío gratuito de las plataformas comprimen los márgenes. Para defender los retornos, los operadores introducen opciones premium con certificación de neutralidad de carbono, una oferta que probablemente ganará tracción una vez que aumenten las bandas del impuesto al carbono.

El seguimiento y rastreo habilitado por cadena de bloques se convertirá en un requisito básico. Los programas piloto de Maersk y DHL muestran ahorros del 60% en el tiempo de resolución de disputas, reforzando la visibilidad como diferenciador competitivo en el mercado de carga y logística de Singapur.

Por Control de Temperatura en Almacenamiento: El almacenamiento sin control de temperatura domina, pero la cadena de frío se acelera

Los sitios sin control de temperatura concentran el 91,56% de la capacidad en 2025, atendiendo a la electrónica y la mercancía general. Las inversiones en automatización en recogida robótica, grúas autónomas y productividad compensan las limitaciones de mano de obra. La cadena de frío, aunque pequeña, registra una CAGR del 7,06% (2026-2031) a medida que aumentan las importaciones farmacéuticas y la demanda de alimentos premium. La escasez de terrenos complica la expansión del almacenamiento en frío; los alquileres cerca de Changi son entre un 30% y un 40% superiores a los equivalentes de temperatura ambiente. Los operadores responden con construcciones de varios pisos que incorporan estanterías de alta densidad y refrigeración eficiente. La Autoridad de Ciencias de la Salud hace cumplir la certificación de Buenas Prácticas de Distribución, elevando el estándar de calidad del servicio e intensidad de capital.

Los nuevos actores ven la cadena de frío como el camino más rápido hacia la expansión de márgenes. La adquisición de Keppel Logistics por parte de GEODIS en 2024 subraya la prima otorgada a los activos con control de temperatura dentro del mercado de carga y logística de Singapur.

Por Modo de Transporte de Carga: La carretera lidera, pero el aire gana terreno con la demanda de servicios exprés premium

El transporte por carretera concentró una participación del 64,31% en 2025, reflejando la densa distribución urbana y la conectividad de corto recorrido hacia Johor. El crecimiento se está estabilizando a medida que la Tarificación Electrónica de Carreteras eleva los costos operativos y los precios del diésel se mantienen elevados. La carga aérea, el modo más pequeño por tonelaje, supera a todos los demás con una CAGR del 7,05% (2026-2031) gracias a la demanda de servicios exprés de electrónica y productos farmacéuticos. La recuperación de la capacidad en bodegas de pasajeros va a la zaga del repunte del tráfico de pasajeros, lo que mantiene las tarifas de los cargueros dedicados en niveles elevados. El Mar y las Vías Navegables Interiores mantienen una posición estable gracias a las alianzas de grandes navieras y el aumento del tamaño de los buques que favorecen los atraques de gran calado en Tuas. Las tuberías sirven flujos petroquímicos de nicho, y el ferrocarril sigue siendo insignificante debido a la geografía.

El tamaño del mercado de carga y logística de Singapur vinculado a la carga aérea aumentará de forma desproporcionada porque la carga de mayor rendimiento compensa las brechas de volumen. Esa dinámica incentiva al Aeropuerto de Changi a ampliar las posiciones dedicadas a cargueros y mejorar el procesamiento de perecederos. Mientras tanto, las flotas de carretera enfrentan presión ecológica. El Corredor de Carga Verde obligará a la renovación de flotas hacia camiones eléctricos, añadiendo necesidades de capital pero reduciendo el gasto de energía por kilómetro con el tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Transporte de Carga: El mar domina, pero el aire gana terreno con la consolidación exprés

El transporte marítimo de carga representó el 50,34% de los valores de 2025, impulsado por los enlaces directos de líneas regulares a 600 puertos. La consolidación de alianzas mantiene la economía unitaria favorable para los grandes transitarios. El transporte aéreo de carga, aunque menor, registra una CAGR del 6,31% (2026-2031) a medida que la consolidación exprés acorta los plazos de entrega para bienes de alto valor. Las plataformas digitales ofrecen reservas y seguimiento instantáneos, comprimiendo el espacio de corretaje tradicional.

TradeLens de Maersk y SHIPNEXT de CMA CGM reducen el tiempo administrativo a la mitad, permitiendo a los operadores centrarse en servicios de valor añadido como el almacenamiento en depósito aduanero y la consultoría aduanera. El transporte de carga por carretera mantiene su relevancia en los enlaces Singapur-Malasia, especialmente una vez que el Sistema de Tránsito Rápido abra en 2026.

Análisis Geográfico

La red de carga de Singapur abarca solo 730 km², pero tiene un peso muy superior al que le correspondería. El corredor occidental de Tuas, el clúster oriental de Changi y el cinturón central de Jurong anclan el volumen nacional. Una CAGR del 6,26% se deriva de las ganancias de capacidad automatizada y la orquestación digital que mitigan las limitaciones de mano de obra y terreno.

Las sinergias transfronterizas con Johor se intensifican; el Enlace del Sistema de Tránsito Rápido agilizará los flujos de carga y mano de obra, mientras que los alquileres más bajos al otro lado del estrecho fomentan el almacenamiento secundario. La CEP internacional que cabalga sobre el crecimiento de la ASEAN se canaliza a través del despacho aduanero de 24 horas de Changi, convirtiendo a la ciudad-estado en el centro predeterminado para bienes sensibles al tiempo.

La tributación del carbono, que aumenta de SGD 25 (USD 18,40) por tonelada en 2024 a hasta SGD 80 por tonelada en 2030, eleva el listón del cumplimiento, pero también agudiza la prima ecológica que exigen los servicios de bajas emisiones. El abastecimiento de combustible digital se vuelve obligatorio en abril de 2025, consolidando el estatus de pionero de Singapur en sostenibilidad marítima.

Panorama regulatorio

La regulación del transporte de carga y la logística en Singapur se basa en la facilitación del comercio, las licencias aduaneras y los regímenes de seguridad modal, administrados principalmente por Singapore Customs, IRAS, la Maritime and Port Authority of Singapore (MPA), la Civil Aviation Authority of Singapore (CAAS) y la Land Transport Authority (LTA). En el ámbito comercial, Singapore Customs TradeFIRST opera como un marco de evaluación integrado y basado en el riesgo, vinculado al acceso y la facilitación en los distintos esquemas aduaneros, y se utiliza cuando las empresas solicitan dichos esquemas. Las bandas de facilitación (de Básica a Premium) vinculan la capacidad de cumplimiento con la autonomía operativa.

Los operadores que manejan la consolidación y el desconsolidado de carga fuera de las Zonas Francas para bienes no sujetos a derechos, no controlados y no estratégicos pueden necesitar una licencia de Container Freight Warehouse (CFW). Las condiciones incluyen el estado de registro en el GST y un historial de cumplimiento satisfactorio. Las actualizaciones legislativas recientes refuerzan las expectativas de cumplimiento y seguridad en todo el ecosistema. La Regulation of Imports and Exports (Amendment) Act 2025 (publicada en abril de 2026) actualiza elementos de los controles de importación-exportación y los protocolos de documentación relevantes para la certificación y los acuerdos de arancel preferencial, elevando la exigencia de una sólida gobernanza de datos comerciales entre transitarios y proveedores de 3PL. La Transport Sector (Miscellaneous Amendments) Act 2025 (vigente desde febrero de 2026) refuerza determinadas normas de transporte terrestre y marítimo para mejorar la seguridad y la protección. Iniciativas de estandarización de datos como TR128 (Common Data Standards for Container Logistics) respaldan conjuntos de datos interoperables de logística de contenedores para flujos de importación, exportación y reposicionamiento, en línea con iniciativas digitales como SGTraDex, utilizada por cargadores y operadores logísticos.

Análisis de la cadena de valor

La cadena de valor del transporte de carga y la logística de Singapur va desde la generación de carga (manufactura, comercio mayorista y minorista, y petroquímica centrada en Jurong Island) pasando por la reserva y orquestación (cargadores, transitarios y plataformas de documentación digital), hasta la ejecución multimodal (transportistas marítimos, aéreos y terrestres) y los nodos con alta intensidad de activos (terminales, instalaciones en zona franca/aduanera, centros de distribución y almacenes con control de temperatura). El Tuas Port de PSA ancla el nodo portuario, mientras que el complejo de carga aérea de Changi respalda los flujos sensibles al tiempo y de alto valor. Aguas abajo, las redes de CEP proporcionan cobertura de última milla e inyección transfronteriza de paquetes, y los actores de logística por contrato operan torres de control, sistemas WMS/TMS y servicios de valor añadido como kitting, devoluciones, etiquetado y documentación de cumplimiento.

Un cambio visible en la cadena es la mayor integración entre las operaciones portuarias y los bienes inmuebles logísticos adyacentes, lo que aumenta la proporción de valor captado dentro de ecosistemas vinculados al puerto en lugar de a través de circuitos externos de transporte por camión. El avance de PSA hacia un Supply Chain Hub en Tuas (cuya finalización está prevista para el segundo trimestre de 2027, con más de 185.000 m²) y su colaboración con Cosco en servicios de almacenamiento y logística en Tuas destacan la convergencia entre el puerto y su hinterland, mientras que la expansión de la Fase 2 del Jurong Island Logistics Hub de Cosco añade capacidad especializada para la logística química y petroquímica. En el plano regulatorio, la Transport Sector (Critical Firms) Act 2024, en vigor desde el 1 de abril de 2025, introdujo un régimen de entidades designadas (a través de CAAS, LTA y MPA) que puede aplicarse a empresas de transporte clave, elevando los requisitos de resiliencia operativa y continuidad en los nodos críticos de la cadena. Los regímenes fiscales y de flujo de caja administrados por IRAS (para empresas de logística y transitarios) también condicionan la forma en que los operadores estructuran el almacenamiento y los flujos transfronterizos.

Panorama Competitivo

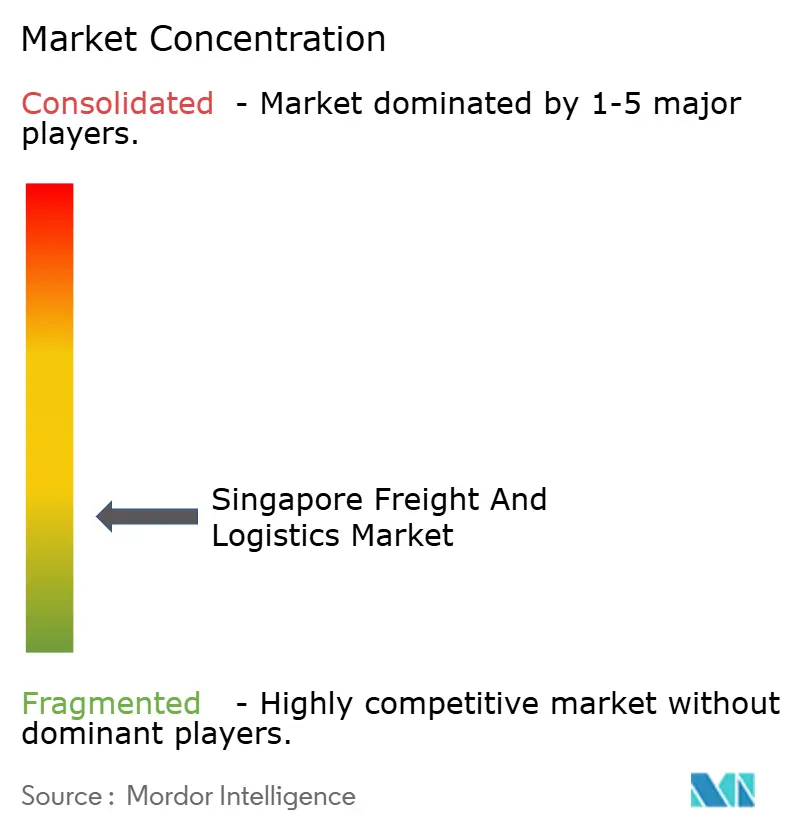

En conjunto, Maersk, CMA CGM, DHL, Kuehne+Nagel y DSV controlan un estimado del 45% de los ingresos, una ventaja construida sobre ofertas de extremo a extremo que combinan logística oceánica, aérea y por contrato. Los actores regionales PSA International, SATS, YCH Group y Singapore Post contrarrestan con un profundo conocimiento local y la propiedad de infraestructura. Las barreras de entrada al mercado se mantienen moderadas porque el acceso a puertos y aeropuertos es abierto, pero los requisitos de capital aumentan a medida que se avecina la automatización y el cumplimiento ecológico. Las oportunidades de espacio en blanco surgen en la cadena de frío y la entrega eléctrica de última milla, áreas donde el apoyo de subvenciones acorta los períodos de retorno.

Los movimientos estratégicos en 2025 muestran las apuestas en juego. La adquisición de DB Schenker por parte de DSV por USD 14,3 mil millones catapultó sus ingresos en Singapur por encima de USD 1 mil millones. Las grúas autónomas de patio de PSA redujeron el tiempo de rotación en atraque a menos de 10 horas, mejorando la satisfacción de las navieras. Los mercados digitales como TradeLens alejan las transacciones de los corredores manuales, mientras que DHL y SF Express despliegan robots de entrega que reducen los costos urbanos.

Los organismos reguladores ejercen presión selectiva. La Comisión de Competencia y Consumidores de Singapur examina las fusiones en busca de riesgos anticompetitivos. La Autoridad Marítima y Portuaria hace cumplir el cumplimiento ambiental. Los operadores que se alineen con los mandatos ecológicos y digitales capturarán rendimientos premium a medida que el mercado de carga y logística de Singapur madure.

Líderes de la Industria de Carga y Logística de Singapur

DHL Group

Kuehne+Nagel

DSV A/S (Including DB Schenker)

CMA CGM Group (Including Bollore Logistics)

CWT Pte, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La confianza digital y la interoperabilidad entre los actores portuarios, navieros y terrestres representan un espacio en blanco concreto a medida que aumentan los volúmenes de transacciones y se endurece el cumplimiento normativo. El lanzamiento de OCEANS-X por parte de la MPA en abril de 2026, presentado como una plataforma segura de intercambio de datos y API sistema a sistema para el ecosistema marítimo, junto con la adopción continua de conjuntos de datos estandarizados de logística de contenedores (TR128), crea una vía para que transitarios, operadores de terminales y proveedores de 3PL comercialicen ofertas de visibilidad, gestión de excepciones y cumplimiento como servicio. Esto respalda servicios de mayor valor en torno a los flujos comerciales sin papel y las torres de control integradas, en particular para las pymes que ya utilizan herramientas digitales habilitadas por la cofinanciación gubernamental y plataformas nacionales como SGTraDex.

También destacan dos temas de inversión operativa que resultan inmediatamente aplicables: (1) una cadena de frío especializada y conforme para productos farmacéuticos e importaciones perecederas, y (2) automatización y resiliencia en nodos estratégicos limitados por el suelo y la mano de obra. La inversión de DHL de 10 millones de EUR en febrero de 2026 en un nuevo centro farmacéutico en Singapur (con zonas de control de temperatura e infraestructura alineada con las GMP cerca de Tuas Biomedical Park) señala un despliegue continuo de capital en la capacidad logística de ciencias de la vida, en línea con la aceleración observada en el informe en la demanda de almacenamiento con control de temperatura. En el ámbito marítimo, la edición 2026 de la Singapore Maritime Technology and Research Roadmap de la MPA (más de 100 millones de SGD en I+D en cinco años) y herramientas habilitadoras como el Maritime Digital Twin delinean una ruta para que operadores y proveedores de soluciones comercialicen operaciones autónomas, servicios de puerto inteligente y capacidades de ciberseguridad, mientras que el avance de la construcción de la Fase 2 del Jurong Island Logistics Hub de Cosco añade nueva capacidad logística especializada vinculada a las cadenas de suministro petroquímicas y químicas.

Desarrollos recientes del sector

- Junio de 2026: COSCO lanzó el South-east Asia India Service 2, que conecta Singapur con puertos en China, Vietnam e India. El nuevo circuito ofrece flexibilidad de red para cargadores y transitarios que buscan alternativas ante interrupciones de horario y variaciones de capacidad. Para Singapur, el servicio refuerza su papel como nodo de trasbordo y consolidación en los corredores intraasiáticos y vinculados a la India.

- Julio de 2025: Singapore Post vendió su división de transitarios por 177,9 millones de SGD (130,95 millones de USD) al reenfocarse en las operaciones de paquetería y CEP. La desinversión reconfiguró la dinámica competitiva en la capacidad de transitarios y las carteras de clientes, creando espacio para que otros transitarios e integradores absorbieran cuentas y ampliaran la cobertura de contratos. También puso de relieve la división del mercado entre las estrategias de transitarios con pocos activos y la economía de escala de la última milla.

- Septiembre de 2024: PSA avanzó las operaciones de la Fase 1 del Tuas Port, ya que el proyecto comenzó a manejar movimientos automatizados de patio, respaldando una mayor productividad de atraque y patio. La puesta en marcha operativa reforzó la competitividad de las terminales de Singapur durante periodos de enrutamiento global volátil. También incrementó la demanda de almacenamiento adyacente y servicios de valor añadido terrestres a medida que más carga circulaba por el corredor de Tuas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado del transporte de carga y la logística de Singapur se dimensiona como los ingresos brutos generados en Singapur por el movimiento de bienes y el apoyo a esos flujos de bienes, abarcando el transporte por todos los modos, los transitarios, la mensajería-exprés-paquetería, el almacenamiento y los servicios de valor añadido relacionados.

Exclusiones de alcance: se excluyen los servicios de transporte exclusivamente de pasajeros y la logística interna gestionada directamente por los cargadores y que no se factura como un servicio de logística de terceros.

Descripción general de la segmentación

- Por Industria de Usuario Final

- Agricultura, Pesca y Silvicultura

- Construcción

- Manufactura

- Petróleo y Gas, Minería y Cantería

- Comercio Mayorista y Minorista

- Otros

- Por Función Logística

- Mensajería, Expreso y Paquetería (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Transporte de Carga

- Por Modo de Transporte

- Aire

- Mar y Vías Navegables Interiores

- Otros

- Por Modo de Transporte

- Transporte de Carga

- Por Modo de Transporte

- Aire

- Tuberías

- Ferrocarril

- Carretera

- Mar y Vías Navegables Interiores

- Por Modo de Transporte

- Almacenamiento y Depósito

- Por Control de Temperatura

- Sin Control de Temperatura

- Con Control de Temperatura

- Por Control de Temperatura

- Otros Servicios

- Mensajería, Expreso y Paquetería (CEP)

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del modelo y anclarla a la actividad de transporte de carga de Singapur por corredor y modo. Nos basamos principalmente en fuentes estadísticas y regulatorias públicas, como las publicaciones del Singapore Department of Statistics, publicaciones de la Maritime and Port Authority of Singapore, estadísticas de aviación de la Civil Aviation Authority of Singapore, datos comerciales de Singapore Customs, y series de la OMC o UN Comtrade para verificaciones cruzadas.

Para evitar sobreestimar el mercado, estas fuentes se trataron como señales de demanda y volumen de tránsito, y no como proxies directos de ingresos. También revisamos los informes de empresas, informes anuales y presentaciones a inversores para comprender la combinación de servicios y la dirección de los precios, y utilizamos una suscripción de pago a noticias y datos financieros para seguir las ampliaciones de capacidad, los cambios de política y las grandes adjudicaciones de contratos que pueden alterar los supuestos a corto plazo. Las fuentes documentales enumeradas son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y las encuestas se utilizaron para validar lo que las fuentes documentales no pueden mostrar por completo, especialmente los precios, la utilización y la proporción de trabajo de trasbordo frente a distribución nacional facturado en Singapur. Hablamos con una combinación de proveedores logísticos, transitarios, operadores de almacenes y grandes equipos logísticos del lado de los cargadores, y los debates abarcaron los principales vínculos de corredores comerciales de entrada y salida de Singapur para poder verificar los supuestos entre distintos tipos de clientes.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 15% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 15% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de ingresos abordables a partir de la actividad de transporte de carga y la cobertura de servicios de Singapur, y luego comprobamos los totales mediante aproximaciones selectivas de abajo hacia arriba antes de finalizar. En la práctica, el modelo se guía por indicadores como los valores del comercio de mercancías de Singapur por principales corredores, el rendimiento portuario de contenedores y carga, el tonelaje de carga aérea, las incorporaciones de espacio de almacén y la dirección de la ocupación, y los cambios observables en los volúmenes de paquetería vinculados al consumo nacional.

La capa de valor se forma aplicando ponderaciones de combinación de servicios y bandas de precios razonables obtenidas de entrevistas y señales de movimiento de precios visibles públicamente, ajustando después según lo que realmente se factura en Singapur, incluido el trabajo vinculado al hub y al trasbordo. Cuando se utilizaron comprobaciones de abajo hacia arriba, se hizo mediante rangos de ingresos de operadores muestreados, cuotas por línea de servicio y simples comprobaciones de volumen por ASP para las principales actividades, y las lagunas se resolvieron utilizando promedios de grupos comparables y luego sometiendo el resultado a prueba con los encuestados. Las previsiones se elaboraron mediante análisis de escenarios respaldados por perspectivas breves a nivel de variable de expertos del sector, que abarcan el crecimiento comercial, las ampliaciones de capacidad y los cambios de precios impulsados por costos.

Validación de datos y ciclo de actualización

Los resultados se validan comparando los resultados del modelo con marcadores de actividad independientes, como la dirección del crecimiento comercial, las tendencias de rendimiento y las señales de ingresos logísticos reportados en las divulgaciones de empresas públicas. Cuando una cifra parece incorrecta, revisamos los supuestos detrás del paso que causó la variación, y activamos llamadas de seguimiento cuando la variación no puede explicarse por un evento de mercado claro.

Antes de la aprobación final, el modelo y la lógica se revisan en múltiples pasadas de análisis para eliminar errores de cálculo y superposiciones de alcance. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren cambios materiales, como cambios de política importantes, anuncios de capacidad portuaria o ajustes drásticos en las tarifas de transporte de carga. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado de transporte de carga y logística de Singapur de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el transporte de carga y la logística de Singapur a menudo no coinciden porque las empresas delimitan diferentes conjuntos de ingresos y luego aplican distintos supuestos sobre lo que se factura localmente frente a lo que simplemente se gestiona en Singapur. Las diferencias también surgen cuando una estimación se basa fuertemente en indicadores de rendimiento, mientras que otra ancla el valor a un conjunto más amplio de servicios que incluye actividades marítimas adyacentes.

Los mayores factores de divergencia en este mercado suelen ser si se contabilizan los servicios marítimos vinculados al puerto, cómo se atribuyen los ingresos vinculados al trasbordo y cómo se tratan la mensajería y el almacenamiento cuando se agrupan con el transporte. La diferencia que se muestra a continuación se explica en gran medida por la exclusión de los servicios marítimos portuarios, como el bunkering y la reparación de astilleros, del valor de mercado, y por contabilizar únicamente los servicios de transporte de carga y logística facturados en Singapur, lo que refleja el enfoque de dimensionamiento utilizado hacia el final de la cadena de modelado por parte de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 24,53 mil millones de USD (2025) | |

| Editor de Datos Global A | 67,22 mil millones de USD (2024) | Utiliza un conjunto de valor más amplio que parece incorporar servicios portuarios y marítimos junto con la logística, lo que puede inflar el total frente a los ingresos por servicios exclusivamente de transporte de carga facturados en el país. |

| Grupo de Investigación del Sector B | 74,90 mil millones de USD (2025) | Probablemente aplica inclusiones más amplias y promedios entre funciones sin separar claramente el manejo en el hub de los ingresos de logística de valor añadido, lo que puede elevar los totales cuando el rendimiento se convierte en valor. |

Al comparar las tres cifras, la principal conclusión es que las decisiones de alcance importan más que el cálculo matemático en este mercado. Una vez que las líneas de servicio se mantienen coherentes y se trata cuidadosamente la ubicación de facturación, la cifra resultante se vuelve más fácil de reconciliar con las señales comerciales, de rendimiento y operativas, y se mantiene repetible año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de carga y logística de Singapur?

El tamaño del mercado de carga y logística de Singapur es de USD 26,11 mil millones en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se proyecta que el valor del mercado alcance USD 35,37 mil millones en 2031, lo que representa una CAGR del 6,26% (2026-2031).

¿Qué función logística se expande más rápidamente?

Se prevé que los servicios de Mensajería, Expreso y Paquetería crezcan a una CAGR del 7,20% (2026-2031) a medida que aumentan los volúmenes del comercio electrónico.

¿Por qué la carga aérea supera a otros modos de transporte?

Las limitaciones de capacidad, la demanda premium de electrónica y productos farmacéuticos, y las necesidades de entrega exprés impulsan la carga aérea a una CAGR del 7,05% (2026-2031).

¿Qué desafíos amenazan el crecimiento?

La escasez de mano de obra, el aumento de los alquileres industriales, la volatilidad del comercio global y las normas de carbono más estrictas pueden moderar la expansión si no se gestionan mediante la automatización y las inversiones ecológicas.

Última actualización de la página el: