Tamaño y Cuota del Mercado de Vidrio para Envases de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

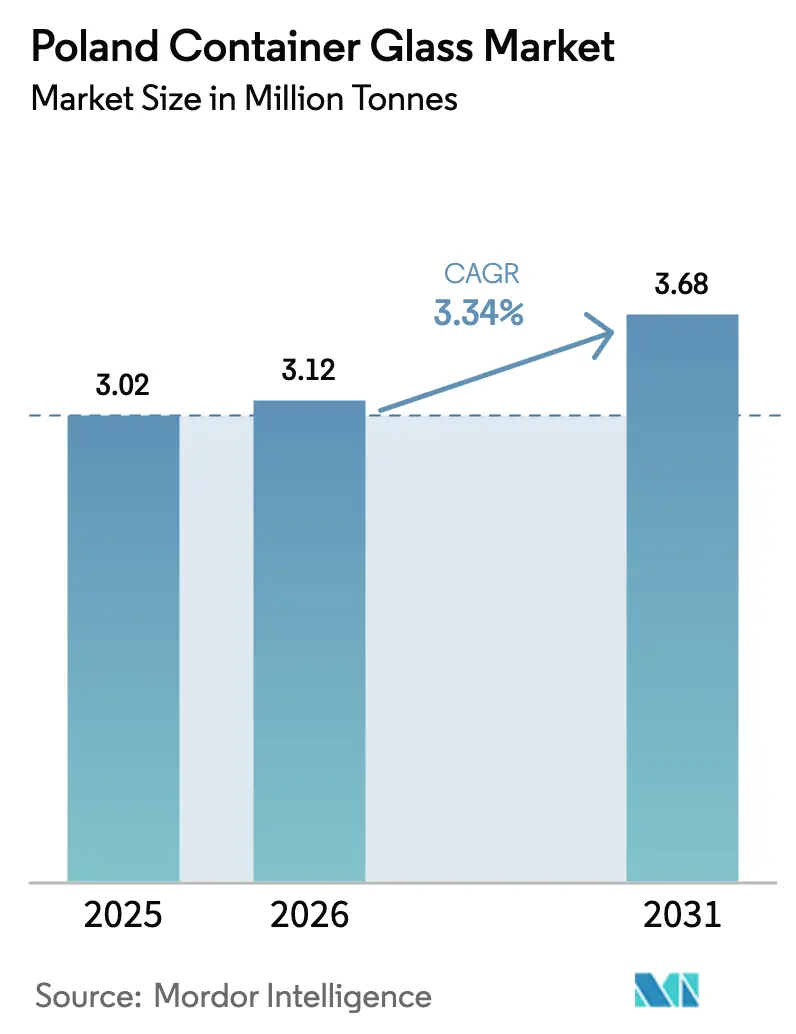

| Tamaño del mercado en el año base (2025) | 3.02 Millones de toneladas |

| Volumen del Mercado (2026) | 3.12 Millones de toneladas |

| Volumen del Mercado (2031) | 3.68 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Polonia por Mordor Intelligence

El tamaño del Mercado de Vidrio para Envases de Polonia fue valorado en 3,02 millones de toneladas en 2025 y se estima que crecerá desde 3,12 millones de toneladas en 2026 hasta alcanzar 3,68 millones de toneladas en 2031, a una CAGR del 3,34% durante el período de previsión (2026-2031). La posición de Polonia como el segundo mayor productor de vidrio para envases de Europa, con más de 1,8 millones de toneladas de capacidad anual, permite a los fabricantes nacionales atender tanto a la industria local de bebidas como a la demanda de exportación regional de manera eficiente. La reciente implementación del sistema nacional de depósito y devolución (DRS) en enero de 2025 estableció un depósito de PLN 1,00 en vidrio reutilizable frente a PLN 0,50 en plástico o metal, fortaleciendo la demanda estructural de envases de vidrio en bebidas alcohólicas y no alcohólicas. Los fabricantes se benefician de la abundante arena de sílice, piedra caliza y ceniza de soda domésticas, especialmente el depósito de Quarzwerke Biała Góra, lo que reduce los riesgos de aprovisionamiento de materias primas y los costes de transporte. La inversión tecnológica en hornos híbridos y totalmente eléctricos está mejorando la eficiencia energética en un 15-20% al tiempo que reduce las emisiones hasta en un 60%, amortiguando parcialmente el impacto de los volátiles precios del gas natural.

Conclusiones Clave del Informe

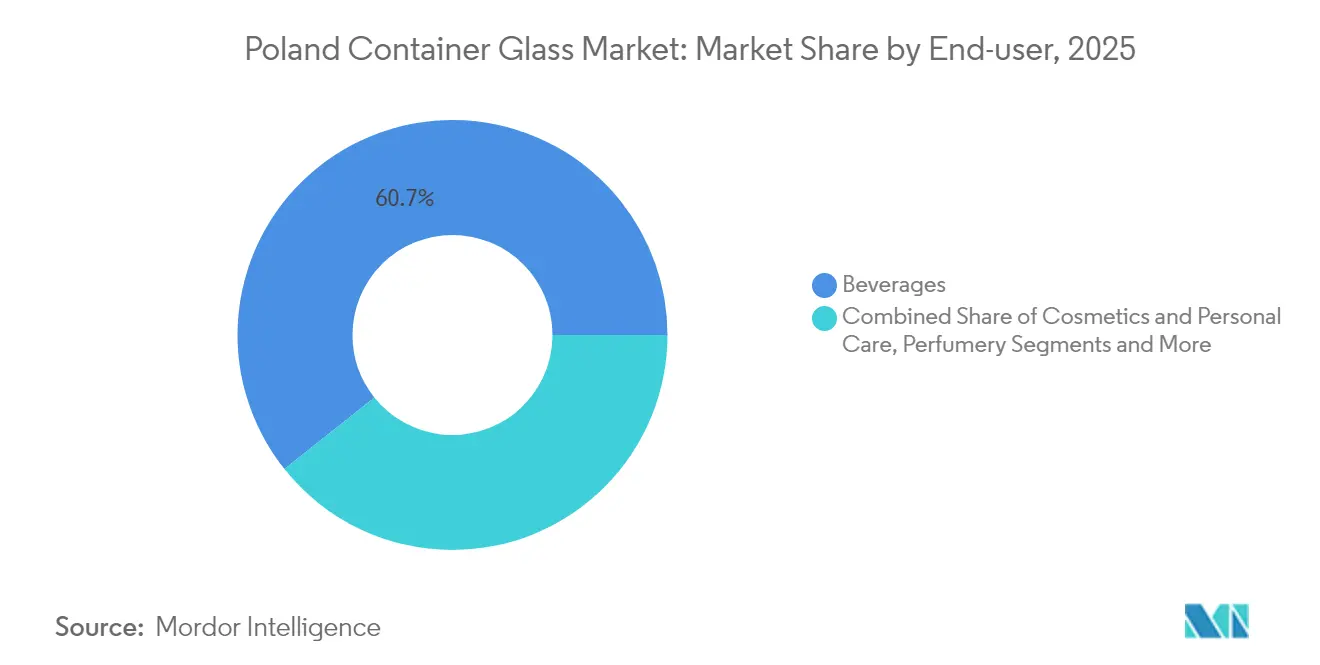

- Por usuario final, las bebidas captaron el 60,72% de la cuota del mercado de vidrio para envases de Polonia en 2025.

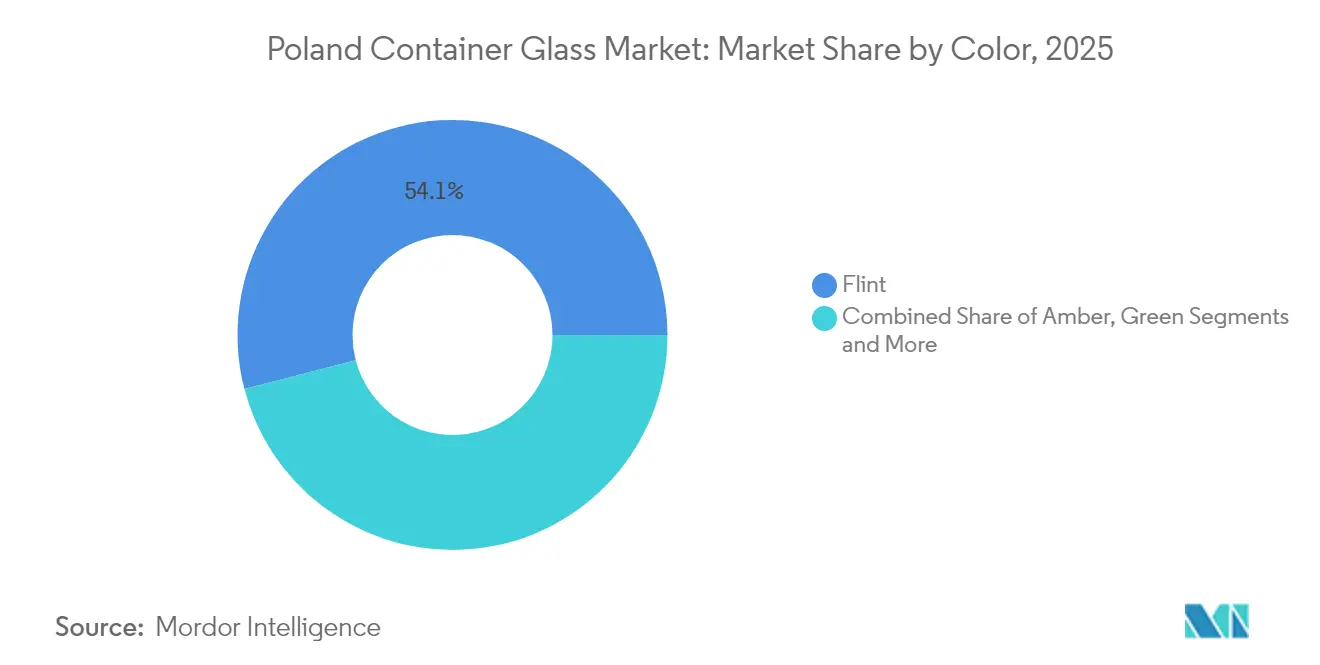

- Por color, se proyecta que el tamaño del mercado de vidrio para envases de Polonia para el vidrio ámbar crezca a una CAGR del 3,84% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Potencial de Exportación e Integración en el Mercado de la UE | +0.8% | Polonia, con efecto secundario en Alemania, República Checa y mercados más amplios de la UE | Mediano plazo (2-4 años) |

| Avances Tecnológicos en la Fabricación de Vidrio | +0.6% | Nacional, con adopción temprana en las regiones de Silesia y Gran Polonia | Largo plazo (≥ 4 años) |

| Regulaciones Gubernamentales de Apoyo al Reciclaje | +0.9% | Nacional, con mayor impacto en los principales centros urbanos | Corto plazo (≤ 2 años) |

| Demanda Creciente de Envases Sostenibles | +0.7% | Global, con efectos concentrados en las áreas metropolitanas de Varsovia, Cracovia y Gdańsk | Mediano plazo (2-4 años) |

| Crecimiento en la Industria de Bebidas | +0.5% | Nacional, con particular fortaleza en las regiones consumidoras de vino | Mediano plazo (2-4 años) |

| Expansión de Cosméticos y Productos Farmacéuticos | +0.4% | Nacional, con concentración en torno a los centros de fabricación farmacéutica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Potencial de Exportación e Integración en el Mercado de la UE

Los productores polacos envían el 27,77% de las exportaciones de vidrio para envases a Alemania, beneficiándose del comercio libre de aranceles en la UE y de menores costes laborales que reducen las diferencias de precio de entrega con los competidores alemanes e italianos. El mercado integrado otorga a las plantas locales plazos de entrega más cortos a los grandes embotelladores alemanes, una ventaja clave a medida que los compradores europeos reconstruyen inventarios tras los ciclos de reducción de existencias de 2024. Los ingresos europeos de O-I cayeron un 7% en el primer trimestre de 2024, abriendo oportunidades de cuota para los proveedores polacos competitivos en costes. La alineación con el Sistema de Comercio de Emisiones de la UE simplifica la documentación de cumplimiento, permitiendo a los exportadores polacos evitar costes duplicados de contabilidad de carbono al enviar dentro del bloque. La proximidad con los fabricantes de equipos originales también reduce el kilometraje de contenedores vacíos, reduciendo las emisiones de flete y el gasto logístico.

Avances Tecnológicos en la Fabricación de Vidrio

Los fundidores híbridos que combinan refuerzo eléctrico y quemadores de oxígeno entraron en funcionamiento en Jarosław y Poznań en 2024, proporcionando ahorros de energía específica del 15-20% y permitiendo ciclos de producción flexibles que se adaptan al creciente segmento de bebidas artesanales de Polonia. Los hornos modulares MAGMA reducen el tiempo de inactividad por reconstrucción de 120 días a menos de 60 días, prolongando la vida útil de los activos y suavizando los requisitos de flujo de caja. Las plantas utilizan ahora controles de circuito cerrado para elevar las proporciones de calcín por encima del 70%, un hito posible gracias al aumento de vidrio devuelto tras el lanzamiento del DRS en enero de 2025. Las ganancias en eficiencia energética se traducen en reducciones de CO₂ cercanas al 60%, apoyando las hojas de ruta corporativas de cero emisiones netas y aliviando los costes de créditos del Sistema de Comercio de Emisiones. Las mejoras de automatización, incluidas las cámaras de inspección en el extremo caliente, están mejorando el rendimiento de calidad en 2-3 puntos porcentuales y reduciendo el desperdicio.

Regulaciones Gubernamentales de Apoyo al Reciclaje

El DRS establece un depósito de PLN 1,00 en vidrio reutilizable frente a PLN 0,50 en plástico o metal, convirtiendo de inmediato al vidrio reutilizable en la opción más económica en términos de coste total de propiedad para los propietarios de marcas de bebidas. Las normas paralelas del Reglamento de la UE sobre Envases y Residuos de Envases imponen umbrales mínimos de contenido reciclado que favorecen al vidrio rico en calcín frente al envasado de plástico virgen.[1]Comisión Europea, "Envases y Residuos de Envases," europa.eu La mitigación de costes energéticos proporcionada mediante tarifas de electricidad y gas subvencionadas por el Estado suaviza las facturas de combustible de los hornos para las plantas de alto consumo que cumplen los requisitos. Las estructuras de tasas medioambientales cobran PLN 0,64 por kg de partículas y PLN 0,44 por kg de NOₓ emitido, incentivando aún más las reformas de hornos de bajas emisiones.

Demanda Creciente de Envases Sostenibles

El mercado de cosméticos de Polonia, valorado en USD 5.480 millones, está pivotando hacia envases reciclables a medida que los conglomerados de belleza globales imponen objetivos de emisiones de Alcance 3 a los equipos de aprovisionamiento regionales. Las cervecerías artesanales y las marcas de licores premium optan por el vidrio debido a su reciclabilidad infinita y su atractivo premium en los lineales, lo que en conjunto fortalece la narrativa de marca en torno a la sostenibilidad. Los mandatos de ecodiseño de la UE exigen un etiquetado claro y una construcción de material único, descalificando muchas películas plásticas multicapa; el vidrio supera estas pruebas de forma natural. Los minoristas de Varsovia, Cracovia y Gdańsk reportan un crecimiento de dos dígitos en las referencias de marca propia que cambiaron de plástico a vidrio anticipándose a las nuevas normas de etiquetado de puntuación ecológica. Los marcos corporativos de ESG que utilizan la certificación ISO 14001 están incorporando ahora umbrales de contenido de vidrio de proveedores en las licitaciones de aprovisionamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Energía y Producción | -0.7% | Nacional, con impacto concentrado en las regiones de producción intensiva en energía | Corto plazo (≤ 2 años) |

| Competencia de Materiales Alternativos | -0.5% | Global, con particular presión en los segmentos de envasado de lácteos y zumos | Mediano plazo (2-4 años) |

| Costes de Cumplimiento Medioambiental | -0.3% | Nacional, con mayor impacto en las zonas industriales sujetas a una supervisión de emisiones más estricta | Largo plazo (≥ 4 años) |

| Volatilidad en el Suministro de Materias Primas | -0.4% | Nacional, con dependencias de la cadena de suministro en proveedores regionales de arena y ceniza de soda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Energía y Producción

La energía puede representar hasta el 30% de los gastos generales de fabricación de vidrio para envases, y los precios al contado del gas natural se mantuvieron volátiles en 2024, erosionando los márgenes de las plantas vinculadas a contratos de suministro a largo plazo. Ardagh Glass Packaging Europe and Africa registró una caída del EBITDA ajustado del 55% en el primer trimestre de 2024 debido a que la absorción de costes fijos disminuyó al reducirse el rendimiento. Las asignaciones del Sistema de Comercio de Emisiones de la UE cuestan a los principales productores un estimado de USD 37 millones anuales, lo que se traduce en varios céntimos de euro adicionales por botella. El gasto de capital para la reconstrucción de un solo horno oscila entre USD 10 millones y USD 15 millones, lo que limita la flexibilidad para reducir la producción si la demanda cae. Aunque la estabilización estatal de los precios del combustible compensa parcialmente la carga, el insumo energético sigue siendo el coste variable más significativo.

Competencia de Materiales Alternativos

Los cartones a base de fibra ganaron cuota en el sector lácteo alemán, y Elopak está comercializando conversiones similares en los sectores de zumos y leche polacos, apuntando a las referencias de mercado masivo sensibles al precio que tradicionalmente utilizaban vidrio retornable. Las latas de metal también están presionando los volúmenes de cerveza y bebidas energéticas gracias al aligeramiento de peso y la mejora de la logística de reciclaje. Los ensayos en la categoría de belleza con cápsulas de aluminio reutilizables introducen incertidumbre para el vidrio de fragancias de un solo uso. Mientras tanto, los proveedores de polímeros han introducido botellas de rPET con capas de barrera mejoradas que prolongan la vida útil, eliminando una de las ventajas históricas del vidrio en la conservación de alimentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Mantienen el Liderazgo mientras los Cosméticos Aceleran

El segmento de bebidas representó el 60,72% de la cuota del mercado de vidrio para envases de Polonia en 2025, respaldado por la floreciente cultura cervecera del país y un mercado del vino que alcanzó 13,1 millones de cajas de 9 litros tras diez años de expansión anual del 3,7%. Los productores de bebidas no alcohólicas, especialmente las cooperativas regionales de zumos, están volviendo al vidrio reutilizable para beneficiarse del depósito de PLN 1,00, protegiendo los márgenes a medida que suben los precios de la resina PET. Las principales cervecerías de Poznań y Żywiec forjaron contratos de suministro a largo plazo con plantas de vidrio cercanas, asegurando el suministro de calcín y suavizando las cargas de los hornos. Los procesadores de alimentos siguen siendo compradores estables de tarros para productos conservados, beneficiándose de las economías de escala del mercado de vidrio para envases de Polonia en formatos estándar de acabado de cuello que favorecen la eficiencia de la velocidad de línea.

La categoría de cosméticos y cuidado personal representa el usuario final de más rápido crecimiento, con una previsión de CAGR del 3,91% hasta 2031, a medida que las marcas de belleza tanto nacionales como orientadas a la exportación integran argumentos ecológicos en los briefings de envasado. Los lanzamientos de productos de lujo para el cuidado de la piel en los grandes almacenes de Varsovia presentan vidrio transparente de paredes gruesas que acentúa las texturas premium, mientras que las marcas independientes prefieren el ámbar para la protección de ingredientes naturales. Las líneas dermocosmética de propiedad de farmacéuticos distribuidas a través de canales de farmacia especifican cada vez más vidrio ámbar en formato pequeño que se adapta a las dimensiones del envasado listo para el lineal. Los innovadores de la industria de vidrio para envases de Polonia ofrecen servicios de decoración, incluida la impresión por chorro de tinta y los acabados de grabado al ácido, satisfaciendo las crecientes necesidades de personalización sin comprometer la reciclabilidad. Los productores de perfumería orientados a la exportación en Cracovia aprovechan la logística integrada del mercado para enviar botellas llenas rápidamente a los distribuidores alemanes y escandinavos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Color: Dominio del Transparente, Impulso del Ámbar

El vidrio transparente retuvo el 54,05% del tamaño del mercado de vidrio para envases de Polonia en 2025, ya que los licores premium y las interfaces de vino de etiqueta clara exigen transparencia para la imagen de marca. El vidrio transparente de alta claridad aprovecha recetas de lote avanzadas con bajo contenido en hierro procedente de la arena de Biała Góra. Los productores de licores suelen seleccionar formas de gran peso, confiando en el brillo del vidrio transparente para proyectar calidad. Las mejoras de maquinaria en Jarosław permiten ahora cambios rápidos de molde, lo que permite a las vidrierías atender tanto a las referencias de vodka de alto volumen como a los destilados artesanales de bajo volumen sin largos tiempos de inactividad. La disponibilidad de calcín transparente mejoró notablemente tras el lanzamiento del DRS, estabilizando la consistencia del lote y reduciendo la demanda de energía del horno hasta en un 2% por punto porcentual de ganancia en calcín.

El vidrio ámbar está creciendo a una CAGR del 3,84%, con aplicaciones farmacéuticas y de cerveza artesanal que valoran su barrera ultravioleta de hasta 400 nm que protege contra la degradación de vitaminas y el deterioro del lúpulo. Los clústeres de ciencias de la vida de Polonia cerca de Łódź y Poznań están ampliando las líneas de jarabes de venta libre que requieren botellas ámbar de 125 ml. Los cerveceros artesanales utilizan botellas ámbar de cuello largo que se alinean con las referencias globales de la categoría y ayudan a diferenciarse de los competidores de latas de aluminio. La optimización de procesos ha llevado la precisión de dosificación del colorante ámbar a rangos de sub-ppm, minimizando los rechazos fuera de tono y aumentando el rendimiento de la línea. El vidrio verde sigue siendo significativo para los vinos tradicionales de Riesling y Veltliner destinados al mercado de Europa Central, pero su uso es estable a medida que el bag-in-box gana cuota entre los consumidores sensibles al precio. Los tintes especiales como el azul cobalto ocupan mercados de nicho en el cuidado de la piel y generan márgenes más altos, aunque los volúmenes son demasiado pequeños para influir en la programación de los hornos más allá de ciclos de producción oportunistas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Polonia se encuentra en el centro de las cadenas de suministro europeas, y el 27,77% de las exportaciones del mercado de vidrio para envases de Polonia se dirigen a Alemania, aprovechando los aranceles cero y los tiempos de tránsito en camión de un día a los embotelladores de Múnich, Berlín y Hamburgo. Los embotelladores de bebidas checos, eslovacos y bálticos constituyen otra parte considerable, atraídos por las competitivas tarifas de flete polacas y las cantidades de pedido flexibles. La región de Silesia alberga un denso clúster de canteras de arena y gasoductos que alimentan hornos de alta capacidad, otorgando a la zona una ventaja en costes de producción. Mientras tanto, la proximidad de Gran Polonia a los puertos del Báltico permite envíos directos en contenedores de productos llenos a los mercados escandinavos en 48 horas.

A nivel nacional, el DRS que comenzó en enero de 2025 mejora la logística de recogida de vidrio en todo el país, sustentando el aumento de las proporciones de calcín que reducen la intensidad energética de los hornos desde Cracovia hasta Szczecin. Las principales cadenas minoristas proporcionan 20.000 máquinas de devolución inversa, mejorando las tasas de devolución posconsumo y reduciendo drásticamente las distancias de transporte de materia prima entrante. Los centros urbanos como Varsovia y Wrocław registran un mayor rendimiento de envases de cosméticos, coherente con la demanda impulsada por los ingresos de productos premium para el cuidado de la piel envasados en vidrio. La demanda de vidrio farmacéutico es más fuerte cerca del corredor Łódź-Poznań, donde las organizaciones de fabricación por contrato operan líneas conformes con las Buenas Prácticas de Fabricación.

Los participantes del mercado de vidrio para envases de Polonia también se benefician de los planes de apoyo energético del gobierno que conceden tarifas con descuento a las plantas de uso intensivo de energía, aliviando el impacto de los picos de precios del gas natural que afectaron a los competidores de Europa Occidental a finales de 2024. Los mecanismos de ajuste en frontera de carbono de la UE no se aplican al comercio intracomunitario, por lo que los envíos polacos eluden los impuestos que enfrentan los competidores turcos o ucranianos, manteniendo el impulso de volumen hasta 2026. Las mejoras de infraestructura, incluido un nuevo ramal de autopista este-oeste, reducirán los plazos de entrega a la frontera checa en 90 minutos cuando esté completamente abierto en 2027, fortaleciendo aún más la competitividad exportadora.

Panorama Competitivo

El mercado de vidrio para envases de Polonia cuenta con O-I Glass, Verallia y Ardagh Glass como multinacionales ancla, complementadas por especialistas regionales como BA Glass Poland y CP Glass. O-I opera las plantas de Jarosław y Poznań con una capacidad combinada superior a 800 kt, y su oferta de notas sénior por EUR 400 millones en mayo de 2024 destina fondos para la electrificación de hornos y las líneas piloto MAGMA.[3]O-I Glass, "Oferta de Notas Sénior por €400 Millones," o-i.com Verallia invirtió EUR 34,6 millones en el primer semestre de 2024 para mejorar las operaciones del norte y este de Europa, señalando un compromiso a largo plazo con la base de activos polaca a pesar de la debilidad de los volúmenes. La caída del EBITDA del 55% de Ardagh en el primer trimestre de 2024 desencadenó revisiones de eficiencia de los hornos polacos, acelerando los controles digitales para mejorar la utilización de la tasa de extracción.

Los fabricantes locales están creando nichos mediante tecnologías de decoración avanzadas. Dekorglass en Działdowo opera líneas de serigrafía multipase capaces de producir diseños de 8 colores a 450 botellas por minuto para exportadores de ginebra artesanal. Stoelzle Częstochowa se especializa en botellas de perfumería con moldes de grabado propietarios, capturando altos márgenes al abastecer a casas de lujo francesas. Forglass, una empresa nacional de ingeniería de hornos, licencia cámaras de combustión con oxígeno-combustible a plantas regionales, profundizando la captura de valor local en el gasto de capital. BA Glass Poland mejora la claridad del vidrio transparente mediante sistemas continuos de eliminación de burbujas de oxígeno, atrayendo a marcas de vodka que exigen una transparencia prístina.

Las directrices estratégicas giran en torno a la descarbonización y la agilidad de la cadena de suministro. Los productores priorizan los contratos de aprovisionamiento de calcín vinculados a los flujos del DRS, garantizando una calidad y un precio estables. Los pilotos de hornos híbridos apuntan a la producción de lotes de menor tamaño, adaptándose a la variabilidad de la demanda en el envasado estacional de bebidas artesanales y cosméticos de edición limitada. Las métricas de ESG influyen en los cuadros de mando de los compradores; por ello, los fabricantes de vidrio publican informes anuales de sostenibilidad con detalles. Simultáneamente, la racionalización de la cartera lleva a las multinacionales a cerrar hornos europeos infrautilizados y concentrar la producción en centros polacos eficientes, aumentando la participación de Polonia en la producción del grupo durante el horizonte de previsión.

Líderes de la Industria de Vidrio para Envases de Polonia

Ardagh Glass S.A.

Stoelzle Glass Group

O-I Glass, Inc.

Gerresheimer AG

Verallia Polska Sp. z o.o.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: TricorBraun acordó adquirir Euroglas y Glaspack, ampliando la cobertura de distribución en la región DACH que podría canalizar volúmenes de pedidos adicionales hacia los fabricantes de vidrio polacos.

- Enero de 2025: El DRS de Polonia entró en vigor, estableciendo depósitos de PLN 1,00 en vidrio reutilizable frente a PLN 0,50 en envases de plástico y metal.

- Mayo de 2024: O-I European Group emitió EUR 400 millones (USD 432 millones) en notas sénior para financiar mejoras tecnológicas en sus plantas europeas, incluidas las instalaciones polacas.

- Abril de 2024: Ardagh Glass Packaging Europe and Africa reportó ingresos de USD 644 millones en el primer trimestre de 2024, una caída del 7% interanual, con el EBITDA desplomándose un 55% al rezagarse el traslado de costes de insumos.

Alcance del Informe del Mercado de Vidrio para Envases de Polonia

Los envases de vidrio se refieren a botellas y tarros limpios fabricados con vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envasado de vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido.

El mercado de vidrio para envases de Polonia está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (zumos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, mermeladas, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería, por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Zumos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Zumos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Qué volumen de vidrio para envases tendrá Polonia en 2031?

Las previsiones indican 3,68 millones de toneladas en 2031, lo que refleja una CAGR del 3,34% desde 2026.

¿Qué usuario final genera la mayor demanda?

Las bebidas siguen siendo dominantes, aportando el 60,72% del volumen de 2025 y beneficiándose más del sistema de depósito y devolución.

¿Por qué el vidrio ámbar crece más rápido que otros colores?

Las necesidades de protección ultravioleta en el sector farmacéutico y el auge de la cerveza artesanal impulsan la demanda de ámbar, sustentando su perspectiva de CAGR del 3,84%.

¿Cómo influye el DRS nacional en la demanda de vidrio?

El depósito de PLN 1,00 en botellas reutilizables reduce materialmente los costes del ciclo de vida, impulsando los pedidos de vidrio reutilizable para los productores de bebidas.

¿Qué empresas lideran las inversiones en modernización de hornos?

O-I, Verallia y Ardagh están invirtiendo en hornos híbridos y eléctricos para reducir el consumo de energía y cumplir los objetivos de descarbonización de la UE.

Última actualización de la página el: