Tendencias del Mercado de Autenticación pasiva Industria

Se espera que BFSI mantenga una participación significativa

- Los métodos de autenticación pasiva son capaces de identificar a una persona sin su participación activa. El sector bancario podría utilizar esta característica cuando un cliente llama a un banco en lugar de pedir números de cuenta o contraseñas, el agente simplemente interactúa. En segundo plano, el sistema escucha al cliente y compara la voz con la huella de voz registrada. Además, una aplicación de banca móvil puede rastrear silenciosamente el comportamiento del usuario, como la cadencia de escritura, los patrones de deslizamiento e incluso la ubicación geográfica para proporcionar autenticación continua si la sesión del usuario ha sido secuestrada. Para las empresas de servicios financieros que requieren un proceso de inscripción más discreto, las tecnologías biométricas de voz pasiva también están disponibles para inscribir a los clientes utilizando archivos de llamadas anteriores de forma automática. Luego, los clientes son autenticados silenciosamente durante los primeros segundos de cada llamada, sin que se les solicite una frase de contraseña.

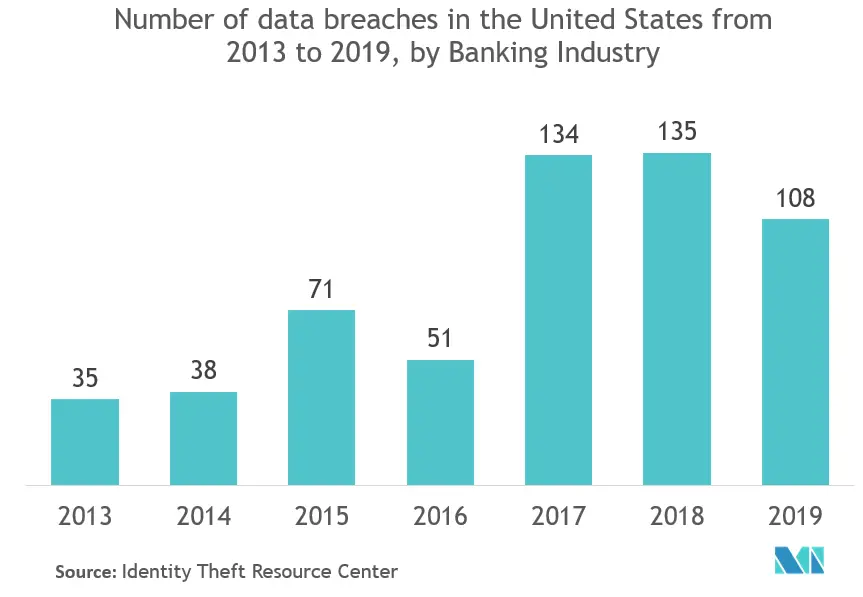

- El aumento de las filtraciones de datos en los bancos también está aumentando la necesidad de tecnologías de autenticación sólidas, siendo la autenticación pasiva una de ellas. La mayoría de los teléfonos inteligentes modernos también están equipados con una gran cantidad de tecnología sofisticada como acelerómetros, giroscopios, pantallas táctiles y GPS. En la autenticación conductual, un usuario se autentica por la forma única en que interactúa con el teléfono, como la forma en que escribe o desliza el dedo, o el ángulo en el que sostiene el dispositivo. Tampoco se limita sólo a teléfonos inteligentes y tabletas. Las mejores soluciones de comportamiento pueden extraer y analizar más de 500 parámetros únicos, desde patrones de mouse y trackpad hasta cadencia de escritura y eventos del navegador. Realizan un seguimiento de cómo los usuarios interactúan con aplicaciones web y móviles, identificando comportamientos fraudulentos y proporcionando una puntuación de riesgo para las empresas bancarias y financieras para cada transacción.

- El ejemplo mencionado anteriormente muestra que incluso si un delincuente puede iniciar sesión exitosamente usando un nombre de usuario y contraseña robados, un banco que usa biometría de comportamiento para analizar sus pulsaciones de teclas y otras interacciones con una PC o dispositivo móvil aún puede frustrarlo y finalmente determinar que no lo es. de hecho, el usuario autorizado con el que iniciaron sesión. En el National Westminster Bank de Londres, rastrean y analizan prácticamente todos los movimientos que realizan los clientes en su sitio web y aplicación móvil, buscando comportamientos que puedan indicar que un usuario no es quien dice ser. Y dado que la tecnología conductual es pasiva y no requiere la inscripción del usuario, a menudo se usa junto con otras medidas de seguridad biométrica como un nivel adicional de protección.

- Las soluciones de autenticación como NuDetect de Mastercard utilizan el aprendizaje automático para analizar la biometría pasiva. Estos incluyen cómo una persona escribe, sostiene su teléfono, mueve el mouse o usa su teléfono para anticipar y prevenir pagos fraudulentos en línea. El proceso de verificación de la persona se produce sin introducir ninguna fricción o interrupción durante la transacción. Mastercard ha desarrollado una gama de productos que utilizan biometría pasiva para ayudar a autenticar a los usuarios adecuados. La biometría pasiva se centra en identificar probabilísticamente si una persona legítima está físicamente presente en la interacción. Esto puede suceder durante la creación de cuentas, intentos de inicio de sesión y transacciones. En determinadas etapas, los productos Mastercard forman una coincidencia probabilística con un humano dependiendo de las observaciones de las señales biométricas pasivas que se pueden capturar durante una interacción, comportamientos y algunos otros datos sobre el contexto de la transacción.

Descargar muestra

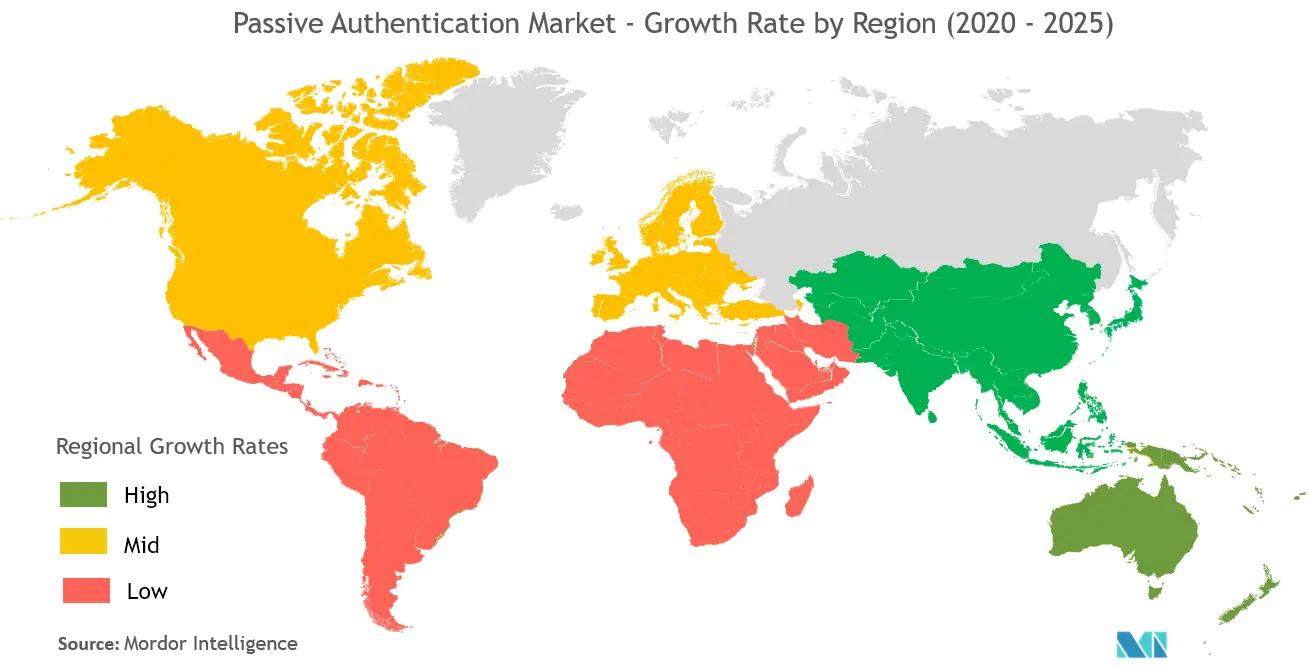

Se espera que América del Norte tenga una participación importante

- La región de América del Norte es testigo de cómo varias empresas emergentes participan en el desarrollo de tecnologías de autenticación pasiva. Por ejemplo, UnifyID, que se dedica al desarrollo de tecnología de puntuación de confianza y probabilidad dinámica física y en línea sin fricciones, ha anunciado su disponibilidad general. La compañía dijo que utilizó más de 100 factores ambientales y de comportamiento para autenticar a los usuarios con un 99,999 por ciento de confianza. Las capacidades se ejecutan en segundo plano para eliminar la necesidad de contraseñas, sin despertar las mismas preocupaciones de privacidad entre los usuarios que la biometría facial. El sistema de aprendizaje automático de UnifyID aprende continuamente de los usuarios. Incluso si la puntuación de confianza cae después de que un cliente se lesiona o se muda, y se le exige temporalmente que utilice métodos de autenticación tradicionales, estos métodos de respaldo se reducirán con el tiempo.

- En septiembre de 2019, TSYS anunció un nuevo producto de autenticación que proporciona verificación en tiempo real de las identidades de los clientes. TSYS Authentication PlatformSM utiliza datos de la experiencia del cliente recopilados de los puntos de contacto directos de los titulares de tarjetas y los combina con los sistemas de autenticación existentes de los clientes de TSYS. TSYS Authentication Platform se lanzará en Norteamérica en 2020. El producto está diseñado para verificar que una persona es quien dice ser, reduciendo el fraude en solicitudes, transacciones y apropiación de cuentas, y al mismo tiempo brindando una experiencia de cliente sin fricciones. Es eficaz para prevenir el fraude de identidad sintética porque no se basa en datos reportados, lo que genera un retraso ineficiente en el proceso de verificación.

- En julio de 2020, Fortress Identity, una empresa con sede en EE. UU., actualizó su verificación de identidad digital y autenticación biométrica como servicio con vida facial pasiva. La detección de vida aprovecha la tecnología de inteligencia artificial (IA) para demostrar que una computadora se está comunicando con un ser humano vivo. La plataforma aprovecha el reconocimiento facial biométrico y la vida facial pasiva para hacer coincidir al usuario para la autenticación de transacciones y determinar que el usuario está vivo, sin ningún movimiento particular. El objetivo de la empresa era ofrecer una experiencia de incorporación y autenticación de transacciones sin fricciones sin comprometer la seguridad.

- En noviembre de 2019, FICO, un proveedor de tecnología de análisis y gestión de decisiones, anunció que agregará dos familias de productos a su cartera FICO User Authentication, un conjunto integral de capacidades que incluye autenticación conductual pasiva, biométrica y multifactorial, y FICO Identity Proofing. , que permite a las organizaciones incorporar digitalmente nuevos clientes sin necesidad de verificación en persona. Para respaldar este esfuerzo, FICO adquirió EZMCOM, proveedor de acceso de seguridad con sede en EE. UU. para tecnología innovadora y fácil de usar que se puede implementar para proteger a los usuarios, los datos y las aplicaciones contra el robo de credenciales, la apropiación de cuentas y las infracciones.

Descargar muestra