Marktgröße und Marktanteil für Bauklebstoffe und Dichtstoffe in Nordamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

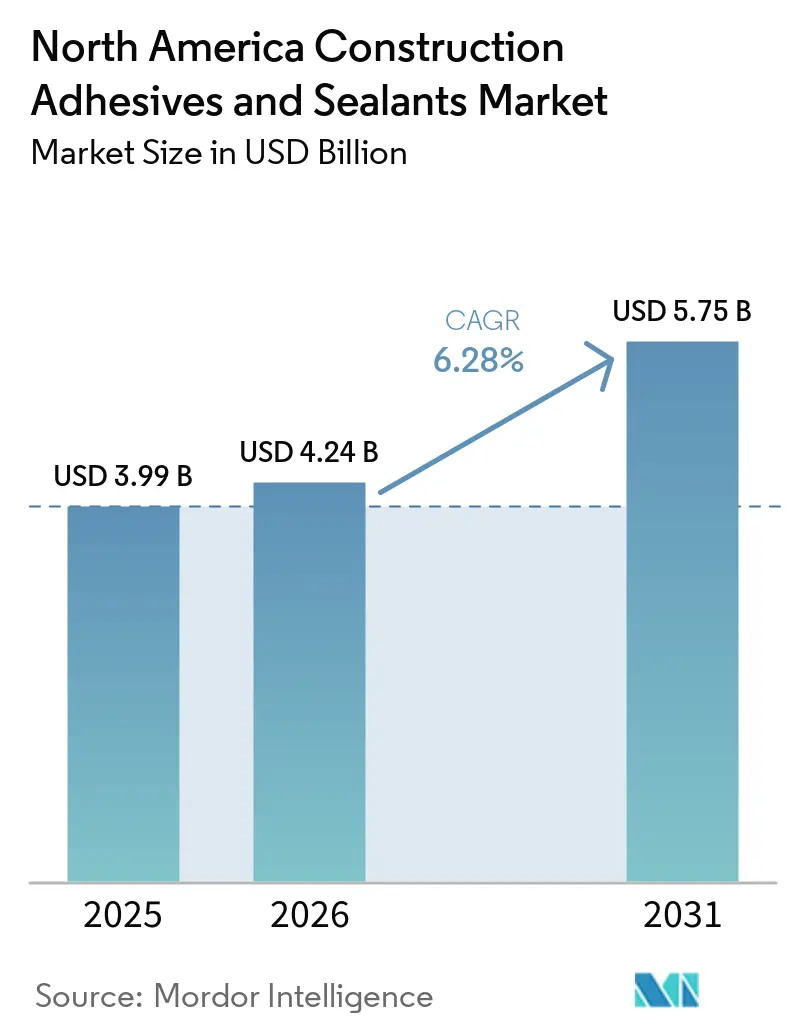

| Marktgröße im Basisjahr (2025) | 3.99 Milliarden US-Dollar |

| Marktgröße (2026) | 4.24 Milliarden US-Dollar |

| Marktgröße (2031) | 5.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bauklebstoffe und Dichtstoffe in Nordamerika von Mordor Intelligence

Die Marktgröße für Bauklebstoffe und Dichtstoffe in Nordamerika wird voraussichtlich von 3,99 Milliarden USD im Jahr 2025 auf 4,24 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,75 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,28 % über den Zeitraum 2026–2031 entspricht. Steigende staatliche Infrastrukturausgaben, die rasche Einführung modularer Baumethoden und bundesstaatliche VOC-arme Vorschriften verändern die Produktnachfragemuster. Auftragnehmer spezifizieren zunehmend werksfertige Klebstoffe, die schnell aushärten und gemischte Substrate verbinden, während Gebäudeeigentümer langfristige Witterungsbeständigkeit und geringere Innenraumluftbelastungen priorisieren. Herausforderungen wie Rohstoffpreisvolatilität und Arbeitskräftemangel bestehen weiterhin, doch Lieferanten mit vertikal integrierten Rohstoffen und optimierten Applikationssystemen gewinnen Marktanteile. Die Wettbewerbsintensität bleibt hoch, da kein einzelner Anbieter mehr als ein Viertel des regionalen Umsatzes auf sich vereint, was Chancen für Spezialisten schafft, die sich auf Rechenzentren, Massivholzgebäude und Brückensanierungen konzentrieren.

Wichtigste Erkenntnisse des Berichts

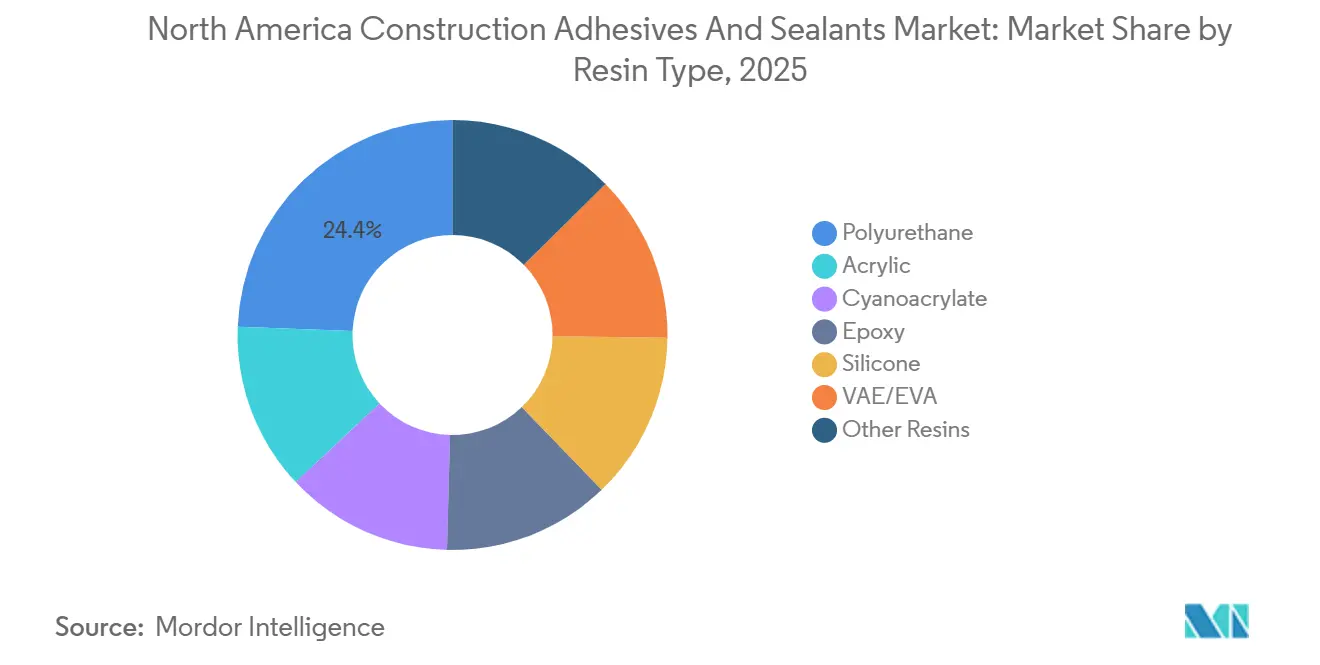

- Nach Harztyp entfiel auf Polyurethan im Jahr 2025 ein Marktanteil von 24,38 % am Markt für Bauklebstoffe und Dichtstoffe in Nordamerika, während Silikon bis 2031 die schnellste CAGR von 6,43 % verzeichnete.

- Nach Technologie entfielen auf Dichtstoffe im Jahr 2025 42,01 % des Marktanteils für Bauklebstoffe und Dichtstoffe in Nordamerika; wasserbasierte Technologie wächst bis 2031 mit einer CAGR von 6,43 %.

- Nach Anwendung entfielen auf Bodenbeläge und Fliesen im Jahr 2025 39,83 % des Marktanteils für Bauklebstoffe und Dichtstoffe in Nordamerika, während Infrastrukturfugen bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen werden.

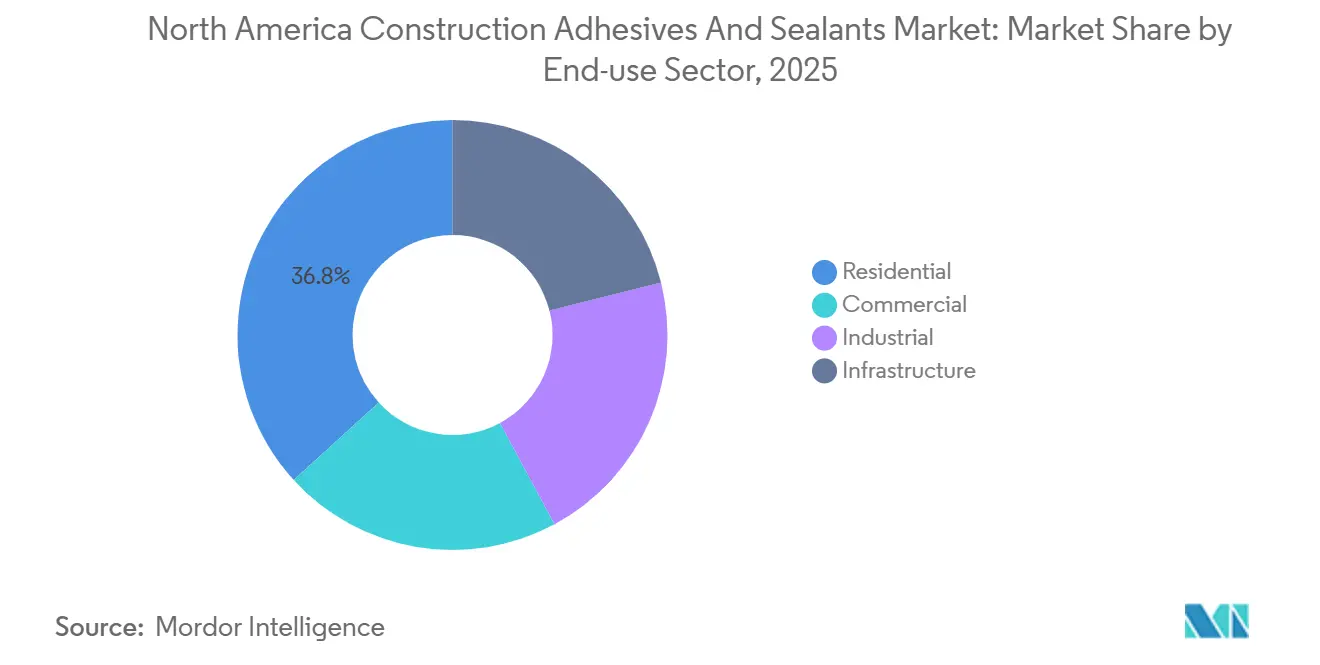

- Nach Endverbrauchssektor entfiel auf den Wohnungsbau im Jahr 2025 ein Anteil von 36,78 % am Markt für Bauklebstoffe und Dichtstoffe in Nordamerika, während die Infrastruktur bis 2031 mit einer CAGR von 7,23 % wächst.

- Nach Geografie führten die Vereinigten Staaten im Jahr 2025 mit einem Marktanteil von 81,25 % am Markt für Bauklebstoffe und Dichtstoffe in Nordamerika, während Kanada bis 2031 voraussichtlich mit einer CAGR von 6,43 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Bauklebstoffe und Dichtstoffe in Nordamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach VOC-armen Baumaterialien | +1.2% | Vereinigte Staaten (Kalifornien, OTC-Staaten), Kanada | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des außerbetrieblichen modularen Bauens | +1.5% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Infrastrukturkonjunkturpakete in den USA und Kanada | +1.8% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei Klebstoffformulierungen zur Ermöglichung der Verbindung gemischter Materialien | +0.9% | Nordamerika (konzentriert in fortgeschrittenen Fertigungszentren) | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung mehrgeschossiger Holzgebäude | +0.6% | Vereinigte Staaten (Westküste, Nordosten), Kanada (Britisch-Kolumbien, Ontario) | Langfristig (≥ 4 Jahre) |

| Weit verbreitete Dacherneuerung im Zusammenhang mit Extremwetterereignissen | +0.8% | Vereinigte Staaten (Südosten, Golfküste), Kanada (Atlantische Provinzen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach VOC-armen Baumaterialien

Die SCAQMD-Regel 1168 in Kalifornien, die den VOC-Gehalt auf 50–250 g/L begrenzt, hat eine weitreichende Neuformulierung weg von lösungsmittelbasierten Chemikalien vorangetrieben. Ähnliche Vorschriften in Maryland, Massachusetts, Texas und anderen OTC-Staaten haben ein fragmentiertes regulatorisches Umfeld geschaffen, das Lieferanten mit umfangreichen konformen Produktportfolios begünstigt. Im März 2025 führten BASF und Sika Baxxodur EC 151 ein, das die VOC-Emissionen um bis zu 90 % reduziert und bei Temperaturen von nur 5–10 °C aushärtet. Modifizierte Silanhydride gewinnen Marktanteile, da sie die Isocyanatexposition eliminieren und gleichzeitig die Haftungsanforderungen erfüllen. Planer integrieren zunehmend VOC-arme Eigenschaften mit der Langlebigkeit des Lebenszyklus und betten die Einhaltung von Umweltvorschriften in Ausschreibungsspezifikationen ein, anstatt sie als regulatorische Formalität zu behandeln.

Schnelles Wachstum des außerbetrieblichen modularen Bauens

Das permanente modulare Bauen erreichte im Jahr 2024 einen Wert von 14,6 Milliarden USD, gegenüber 4,3 Milliarden USD ein Jahrzehnt zuvor, was einen Wandel hin zur Montage in kontrollierten Umgebungen widerspiegelt. Fabrikabläufe erfordern Klebstoffe, die vorhersehbar aushärten und sich in Roboterdosierer integrieren lassen. Beispielsweise härtet SikaWall-3000 Rapid Bond innerhalb einer Stunde auf Brettsperrholz-Produktionslinien (CLT) aus und verbessert den Durchsatz. Ebenso reduziert Kiiltos Pro SW-Klebstoff die CLT-Bindezeiten um 30 % und verbessert die Zykluszeit-Effizienz. Da Moduleinheiten in Fabriken fertiggestellt werden, sinkt die Nachfrage nach feldorientierten langsam aushärtenden Klebstoffen, was den Markt für Bauklebstoffe und Dichtstoffe in Nordamerika in Richtung fabrikoptimierter Formulierungen lenkt.

Infrastrukturkonjunkturpakete in den USA und Kanada

Das überparteiliche Infrastrukturgesetz der USA stellt über 480 Milliarden USD für 60.000 Projekte bereit und treibt die Nachfrage nach Brücken-, Tunnel- und Straßendichtstoffen an, die eine Fugenbewegung von ±60 % tolerieren können[1]US-Verkehrsministerium, "Dashboard zum überparteilichen Infrastrukturgesetz," transportation.gov. Kanadas Programm zur Investition in die kanadische Infrastruktur trägt über 33 Milliarden USD sowie mehr als 6 Milliarden USD an gezielten Wohnungsbaufonds bei. Zweikomponentige Silikonsysteme wie Wabo SiliconeSeal werden aufgrund ihrer Auslegungslebensdauer von 75 Jahren bevorzugt. Staaten mit einer hohen Anzahl strukturell mangelhafter Brücken, darunter Pennsylvania, Ohio und Michigan, verzeichnen regionale Nachfrageanstiege, was Lieferanten mit lokalen Lagerbeständen und von der Verkehrsbehörde genehmigten Produkten begünstigt.

Innovationen bei Klebstoffformulierungen zur Ermöglichung der Verbindung gemischter Materialien

Modernes Bauen umfasst zunehmend Hüllen aus gemischten Materialien, die Stahl, Ingenieurholz, faserverstärkte Kunststoffe und ultrahochfesten Beton kombinieren, wodurch Einsubstratklebstoffe unzureichend werden. Henkels Purform-Plattform reduziert Diisocyanate und verbindet gleichzeitig effektiv Metall, Holz und Verbundwerkstoffe, wobei Sicherheitsstandards ohne Leistungseinbußen erfüllt werden. Dows biobasierte CO2-neutrale Silikone entsprechen LEED-Gutschriften und Dekarbonisierungszielen. Darüber hinaus werden UV-ausgelöste On-Demand-Härtungstechnologien erprobt, die Abfall durch abgelaufene Zweikomponentenmischungen minimieren und neue Maßstäbe für die Prozesskontrolle im Markt für Bauklebstoffe und Dichtstoffe in Nordamerika setzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Preise für petrochemisch gewonnene Rohstoffe | -0.7% | Nordamerika (konzentriert in Regionen mit begrenzten Rohstoffalternativen) | Kurzfristig (≤ 2 Jahre) |

| Strengere REACH- und TSCA-Compliance-Kosten | -0.4% | Vereinigte Staaten, Kanada (Auswirkungen auf den grenzüberschreitenden Handel) | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für die korrekte Dichtstoffapplikation | -0.5% | Vereinigte Staaten (Südosten, Mittlerer Westen), Kanada | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch mechanische Befestigungsalternativen bei der Dachdeckung | -0.3% | Vereinigte Staaten (gewerbliches Dachdeckungssegment) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für petrochemisch gewonnene Rohstoffe

Die MDI-Preise stiegen in der Woche bis zum 20. März 2026 um 5,86 %, nachdem die Benzol-Rohstoffkosten gestiegen waren, wobei Covestro und Huntsman Preiserhöhungen von 220–260 USD pro Tonne ankündigten. Rohstoffe machen etwa 75 % der Klebstoffproduktionskosten aus, sodass eine Preisänderung von 1 % das Nettoeinkommen mittelgroßer Hersteller um 13,3 Millionen USD beeinflussen kann. Während Formulierer biobasierte Polyole und recycelte Harze erkunden, kann der Requalifizierungsprozess für Baunormen bis zu zwei Jahre dauern, was kleinere Unternehmen dem Margendruck aussetzt.

Strengere REACH- und TSCA-Compliance-Kosten

TSCA-Risikobewertungen für Diisocyanate und Phthalate erfordern zusätzliche Expositionsdaten und Investitionen in geschlossene Dosiersysteme. REACH-Genehmigungen können pro Substanz über 500.000 EUR kosten, was erhebliche Herausforderungen für regionale Lieferanten darstellt[2]Europäische Chemikalienagentur, "REACH-Genehmigungsübersicht," echa.europa.eu. Henkels Übernahme von ATP Adhesive Systems im Jahr 2026, einem Spezialisten für wasserbasierte Klebstoffe, unterstreicht eine strategische Verlagerung hin zu inhärent konformen Produktportfolios, die Risiken im Zusammenhang mit zukünftigen Stoffverboten mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Die Einführung von Silikonharzen beschleunigt sich aufgrund überlegener Witterungsbeständigkeit

Silikonharze werden bis 2031 voraussichtlich mit einer CAGR von 6,43 % wachsen, da Fassadeningenieure ihre langfristige Elastizität unter UV-Exposition und thermischen Zyklen schätzen. Polyurethan entfiel im Jahr 2025 auf 24,38 % des Marktanteils für Bauklebstoffe und Dichtstoffe in Nordamerika, angetrieben durch seinen Einsatz bei Bodenbelägen und Sprühschaumisolierungen, obwohl es aufgrund schwankender Isocyanat-Rohstoffpreise mit Kostenherausforderungen konfrontiert ist. Acrylate werden für Innenanwendungen bevorzugt, bei denen einfache Reinigung und Kosten gegenüber der Außenbeständigkeit priorisiert werden. Epoxide werden bei schweren Bodenbelägen und chemisch beständigen Verbindungen eingesetzt, wobei Fortschritte wie Tieftemperatur- und VOC-arme Härter wie Baxxodur EC 151 ihre Relevanz bei Kälteklima-Anwendungen sicherstellen.

Der Witterungsvorteil von Silikon wird durch eine 40-jährige Außenstudie unterstützt, die im Vergleich zu Polyurethan- oder Acryl-Dichtstoffen unter zyklischer UV-, Salznebel- und Temperaturvariation einen minimalen Modulverlust zeigte. Baubehörden nehmen Silikon nun in Vorhangfassadenspezifikationen auf, und Brückenbehörden genehmigen zweikomponentige Silikonfugen für 75-jährige Anlagen. Phenol-Resorcin bleibt für strukturelle Massivholzlaminate entscheidend, während modifizierte Silanhydride die Beständigkeit von Silikon mit der Haftung von Polyurethan kombinieren. Lieferanten mit Expertise in Multi-Harz-Portfolios sind besser positioniert, um die Herausforderungen der Verbindung gemischter Materialien im Markt für Bauklebstoffe und Dichtstoffe in Nordamerika zu bewältigen.

Nach Technologie: Wasserbasierte Technologie gewinnt durch regulatorischen Rückenwind

Wasserbasierte Technologie wird bis 2031 voraussichtlich mit der höchsten CAGR von 6,43 % wachsen, angetrieben durch regulatorische Maßnahmen wie die SCAQMD-Regel 1168 und OTC-Modellregeln, die strenge VOC-Grenzwerte vorschreiben. Dichtstoffe entfielen im Jahr 2025 auf 42,01 % des Technologieumsatzes, wobei Leistungsanforderungen zu Nischenformulierungen für spezifische Anwendungen wie Beton-zu-FRP-, Metall-zu-Glas- und Holz-zu-Polymer-Verbindungen führen.

Lösungsmittelbasierte Produkte behalten eine Präsenz in Anwendungen, bei denen Frost-Tau-Zyklen oder poröse Substrate wasserbasierte Alternativen herausfordern, obwohl ihr Marktanteil weiter sinkt. Reaktive Chemikalien, einschließlich Epoxide, Polyurethane und Methacrylate, werden trotz ihrer Mischkomplexität für hochfeste Strukturverbindungen eingesetzt. Schmelzklebstoffe florieren in Fabrikumgebungen für Fenster und Isolierpaneele, wobei Arkema im Jahr 2024 die UV-Acrylkapazität erweiterte, um die Nachfrage im modularen Bauen zu decken. Hybridtechnologien, die wasserbasierte VOC-arme Vorteile mit reaktiver Stärke kombinieren, entwickeln sich zu einem wichtigen Wachstumsbereich im Markt für Bauklebstoffe und Dichtstoffe in Nordamerika.

Nach Anwendung: Infrastrukturfugen führen das Wachstum an

Infrastrukturfugen werden bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen, unterstützt durch das überparteiliche Infrastrukturgesetz, das auf den Ersatz alternder Brücken und Tunnel abzielt. Bodenbeläge und Fliesen entfielen im Jahr 2025 auf 39,83 % des Umsatzes, angetrieben durch Wohnrenovierungen und die Einführung großformatiger Porzellankacheln. Das Infrastrukturfugensegment wird voraussichtlich weiter wachsen, da Verkehrsbehördenspezifikationen zunehmend fortschrittliche Systeme wie Magebas Tensa Polyflex Advanced PU vorschreiben, das eine Bewegung von ±60 % aufnimmt und Enteisungssalzen widersteht.

Die Dachnachfrage steigt in hurrikangefährdeten Regionen, wo druckempfindliche Klebebänder heißes Asphalt ersetzen, um VOC-Vorschriften und Windauftriebsanforderungen zu erfüllen. Wandpaneel-Systeme verlagern sich hin zu unitisierten Vorhangfassaden mit werkseitig aufgetragenem strukturellem Silikon-Verglasung, was die Arbeit vor Ort reduziert und eine gleichbleibende Qualität gewährleistet. Lieferanten mit lokalisierter Produktion in der Nähe wichtiger Brückenkorridore und katastrophengefährdeter Dachzonen sind gut positioniert, um von diesen Wachstumstrends zu profitieren.

Nach Endverbrauchssektor: Infrastruktur übertrifft den Schwung des Wohnungsbaus

Der Infrastruktursektor wird bis 2031 voraussichtlich mit einer CAGR von 7,23 % wachsen, unterstützt durch 480 Milliarden USD an US-Konjunkturmitteln und über 33 Milliarden USD an Bundesverpflichtungen in Kanada. Der Wohnungssektor entfiel im Jahr 2025 auf 36,78 % der Nachfrage, aber höhere Hypothekenzinsen dämpfen die Baubeginne für Einfamilienhäuser. Das Infrastruktursegment wird voraussichtlich wachsen, da langlebige, wartungsarme Dichtstoffe bei Brücken, Verkehrstunneln und Wasseraufbereitungsanlagen an Bedeutung gewinnen.

Gewerbliche Umwandlungen veralteter Büroflächen in Wohnungen treiben die Nachfrage nach Innenklebstoffen an, während industrielle Großprojekte wie Batteriefabriken und Halbleiteranlagen reinraumkompatible Dichtstoffe und hochtemperaturbeständige Strukturepoxide erfordern. Arbeitskräftemangel fördert den Einsatz vorgefertigter Elemente, was die Klebstoffnachfrage von Baustellen in Fabriken verlagert und Lieferanten mit automatisierten Produktionslösungen begünstigt.

Geografische Analyse

Die Vereinigten Staaten erzielten im Jahr 2025 81,25 % des Umsatzes im Markt für Bauklebstoffe und Dichtstoffe in Nordamerika, da das überparteiliche Infrastrukturgesetz Kapital in Autobahnen, Brücken und den öffentlichen Nahverkehr leitete. Kaliforniens VOC-Obergrenzen und ähnliche Vorschriften in Maryland und Texas beschleunigen den Übergang zu wasserbasierten und reaktiven Systemen. Der Südosten verzeichnet die größten Nicht-Wohnbaubeginne, da Rechenzentren, Halbleiter- und Projekte für erneuerbare Energien Spezialdichtstoffe für Wärmemanagement und Reinräume erfordern. Die Westküste führt bei der Einführung von Massivholz, wie das 19.330 m² große COB3-Büro in San Mateo zeigt, was die Bestellungen für strukturelles Polyurethan und Phenol-Resorcin ankurbelt.

Kanada ist die am schnellsten wachsende Geografie mit einer CAGR von 6,43 % bis 2031, unterstützt durch Infrastruktur- und Wohnungsbaufonds, die 40 Milliarden USD übersteigen. Britisch-Kolumbien und Ontario sind Vorreiter bei CLT-Hochhäusern wie dem 8.090 m² großen TRCA-Hauptquartier in Toronto, was die Nachfrage nach PRG 320-konformen Holzklebstoffen steigert. Die atlantischen Provinzen sind häufigen Dacherneuerungszyklen aufgrund schwerer Stürme ausgesetzt, was die Nachfrage nach druckempfindlichen Klebebändern und vollständig verklebten Membranen ankurbelt.

In Mexiko fördert das Nearshoring von Automobil- und Elektronikwerken industrielle Klebstoffanwendungen, während Arkemas Übernahme von Polímeros Especiales die Versorgung lokalisiert. Die Arbeitsmigration in ganz Nordamerika verschärft die Verfügbarkeit qualifizierter Applikatoren und fördert weiter die Vorfertigung und vereinfachte Kartuschenssysteme.

Wettbewerbslandschaft

Der Markt für Bauklebstoffe und Dichtstoffe in Nordamerika bleibt mäßig fragmentiert. Henkels Deals im Jahr 2026 zur Übernahme von ATP (270 Millionen EUR) und Stahl (2,1 Milliarden EUR) erweitern die Portfolios für wasserbasierte Klebebänder und Spezialbeschichtungen und entsprechen den VOC-armen Vorschriften. Arkema investierte 27 Millionen USD, um die Polyesterkapazität in Massachusetts zu erhöhen und Rohstoffe für Bostiks Hochleistungsbodenbelag- und Dachlinien zu sichern.

Technologieführerschaft differenziert die Akteure: H.B. Fuller's 4SG-Warme-Kante-Abstandhalter behält nach 10 Wetterzyklen über 93 % Argon, was die Einführung von TPS-automatisierten Linien vorantreibt. BASF und Sika haben gemeinsam Baxxodur EC 151 entwickelt, das es ermöglicht, ultra-VOC-arme Epoxidböden bei 5–10 °C auszuhärten. Digitale Spezifikationswerkzeuge wie die Bostik Pro-App und BIM-Objekte vertiefen das Engagement von Architekten und reduzieren Fehlanwendungsrisiken. Regionale Spezialisten schaffen Nischen durch schnelle Farbanpassungen, individuelle Packungsgrößen und technische Schulungen vor Ort – Vorteile, die globale Wettbewerber nur schwer replizieren können.

Weiße Flecken bieten reichlich Chancen. Der Rechenzentrumsbau benötigt brandgeschützte Kabeldurchführungsdichtstoffe und thermisch leitfähige Spaltfüller. Erneuerbare Energien erfordern Blattadhäsive mit 25-jähriger UV-Beständigkeit. Anbieter, die globale Forschung und Entwicklung mit lokalem Service kombinieren, vertikal integrierte Rohstoffe aufrechterhalten und in automatisierungsfreundliche Produkte investieren, werden den breiteren Markt für Bauklebstoffe und Dichtstoffe in Nordamerika übertreffen.

Marktführer für Bauklebstoffe und Dichtstoffe in Nordamerika

3M

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Bostik, Inc., eine Tochtergesellschaft von Arkema, führte den OB1-Mehrzweck-Bauklebstoff und -Dichtstoff in den Vereinigten Staaten ein. Dieses Produkt ist ein vielseitiger Dichtstoff und Klebstoff, der Installationen vereinfacht, indem er mehrere Produkte durch eine Lösung ersetzt.

- September 2025: ATP adhesive systems AG stellte ATP North America vor, eine neue Initiative zur Lieferung lösungsmittelfreier Klebstofftechnologien an Hersteller in den Vereinigten Staaten. Das Unternehmen unterstützte dieses Vorhaben mit einer Investition von 70 Millionen USD und errichtete seine erste lösungsmittelfreie Produktionsstätte in Columbia, South Carolina.

Berichtsumfang für den Markt für Bauklebstoffe und Dichtstoffe in Nordamerika

Bauklebstoffe und Dichtstoffe spielen eine entscheidende Rolle bei Bauprojekten. Klebstoffe sind darauf ausgelegt, hohe Scher- und Zugfestigkeit zu bieten und fungieren als unsichtbare Befestigungsmittel, die Last und Stress gleichmäßig über die verbundenen Oberflächen verteilen. Dichtstoffe hingegen sind so formuliert, dass sie hohe Flexibilität bieten und Bewegungen aufnehmen, sodass sie sich ausdehnen und zusammenziehen können, wenn Gebäude sich aufgrund thermischer Schwankungen ausdehnen oder zusammenziehen.

Der Markt für Bauklebstoffe und Dichtstoffe in Nordamerika ist nach Harz, Technologie, Anwendung, Endverbrauchssektor und Geografie segmentiert. Nach Harz ist der Markt in Polyurethan, Acryl, Cyanoacrylat, Epoxid, Silikon, VAE/EVA und sonstige Harze segmentiert. Nach Technologie ist der Markt in Dichtstoffe, wasserbasiert, lösungsmittelbasiert, reaktiv und Schmelzklebstoff segmentiert. Nach Anwendung ist der Markt in Bodenbeläge und Fliesen, Dachdeckung, Wandpaneele und Fassaden, Isolierung und Witterungsschutz sowie Infrastrukturfugen (Brücken, Tunnel) segmentiert. Nach Endverbrauchssektor ist der Markt in Wohnungsbau, Gewerbe, Industrie und Infrastruktur segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Bauklebstoffe und Dichtstoffe in 3 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Polyurethan |

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Silikon |

| VAE/EVA |

| Sonstige Harze |

| Dichtstoffe |

| Wasserbasiert |

| Lösungsmittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| Bodenbeläge und Fliesen |

| Dachdeckung |

| Wandpaneele und Fassaden |

| Isolierung und Witterungsschutz |

| Infrastrukturfugen (Brücken, Tunnel) |

| Wohnungsbau |

| Gewerbe |

| Industrie |

| Infrastruktur |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Harztyp | Polyurethan |

| Acryl | |

| Cyanoacrylat | |

| Epoxid | |

| Silikon | |

| VAE/EVA | |

| Sonstige Harze | |

| Nach Technologie | Dichtstoffe |

| Wasserbasiert | |

| Lösungsmittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| Nach Anwendung | Bodenbeläge und Fliesen |

| Dachdeckung | |

| Wandpaneele und Fassaden | |

| Isolierung und Witterungsschutz | |

| Infrastrukturfugen (Brücken, Tunnel) | |

| Nach Endverbrauchssektor | Wohnungsbau |

| Gewerbe | |

| Industrie | |

| Infrastruktur | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Marktdefinition

- Endverbraucherbranche - Wohnungsbau, gewerblicher Bau, öffentliche Gebäude, Industriegebäude und Infrastrukturprojekte werden unter der Bauindustrie berücksichtigt.

- Produkt - Alle Kleb- und Dichtstoffprodukte, die in der Bauindustrie verwendet werden, werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und Dichtstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen widerstehen, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Reshoring | Reshoring ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer Wasserlösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologieartikel nach Russland ausgesetzt, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein "Importsubstitutions"-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Stress in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen