Tamaño y Cuota del Mercado de Productos Petrolíferos Refinados de África del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 51.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Petrolíferos Refinados de África del Norte por Mordor Intelligence

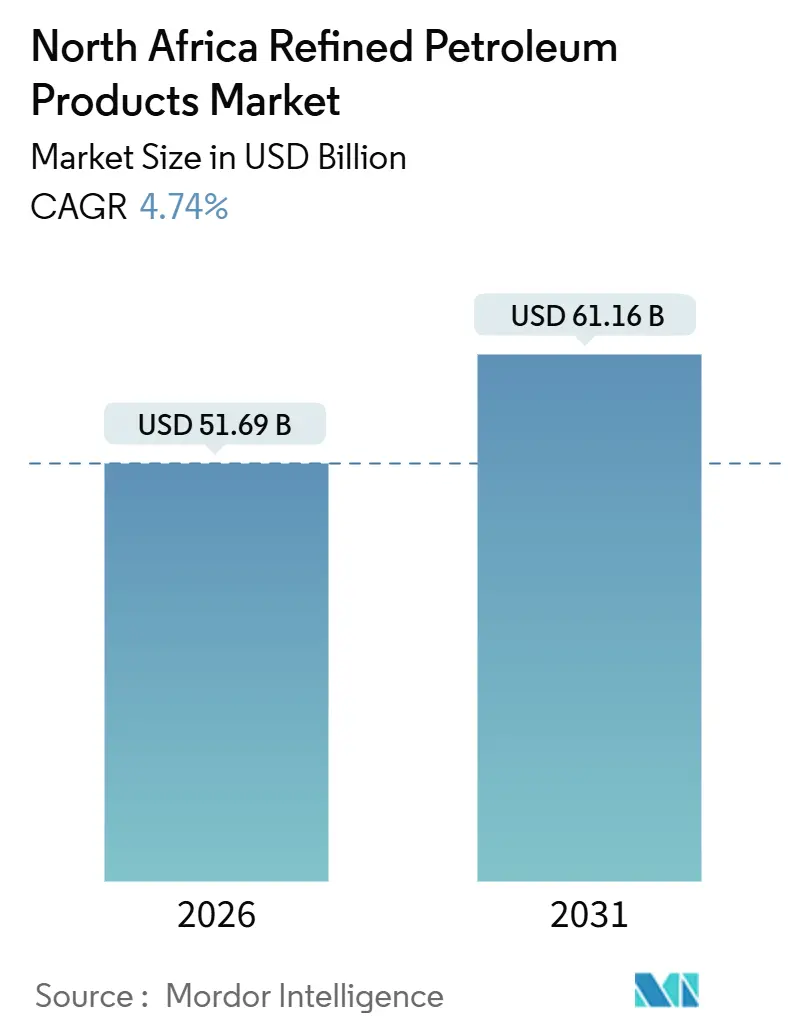

El tamaño del Mercado de Productos Petrolíferos Refinados de África del Norte se estima en USD 51,69 mil millones en 2026, y se espera que alcance USD 61,16 mil millones en 2031, a una CAGR del 4,74% durante el período de pronóstico (2026-2031).

La expansión proviene de modernizaciones de refinerías, reformas de subsidios y nueva captación petroquímica que redirigen los flujos de materias primas al tiempo que amortiguan la volatilidad upstream. Egipto, Argelia y Marruecos están modernizando los complejos existentes, adoptando las normas Euro 5 y posicionando los puertos costeros como centros de abastecimiento de combustible conformes, medidas que sostienen la demanda de destilados medios con bajo contenido de azufre. El combustible de aviación es el producto de más rápido crecimiento a medida que el tráfico de pasajeros se recupera en los aeropuertos de El Cairo, Casablanca y Marrakech, mientras que el diésel continúa dominando el transporte de carga por carretera y las actividades agrícolas. La integración petroquímica está incrementando de manera sostenida los requisitos internos de nafta y GLP. Al mismo tiempo, el aumento de las exportaciones a la UE y Oriente Medio mantiene los precios regionales competitivos, lo que obliga a los refinadores locales a aumentar la complejidad y mejorar la captura de márgenes. El elevado riesgo geopolítico en Libia y el mayor cambio en el sector eléctrico hacia el gas y las energías renovables moderan el crecimiento general, pero no desvían la trayectoria ascendente del mercado de productos petrolíferos refinados de África del Norte.

Conclusiones Clave del Informe

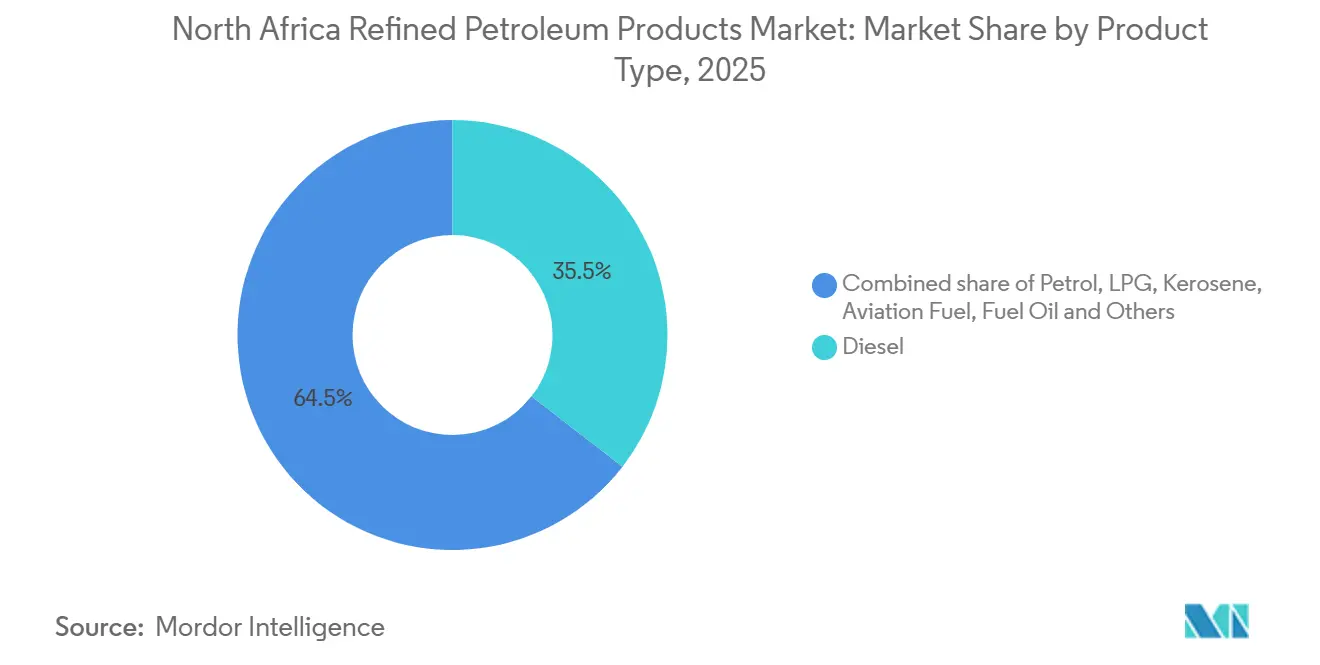

- Por tipo de producto, el diésel representó el 35,5% del tamaño del mercado de productos petrolíferos refinados de África del Norte en 2025; el combustible de aviación exhibe la CAGR proyectada más alta, del 6,5%, hasta 2031.

- Por contenido de azufre, los grados de bajo contenido de azufre captaron una cuota del 58,1% del tamaño del mercado de productos petrolíferos refinados de África del Norte en 2025 y avanzan a una CAGR del 5,3% hasta 2031.

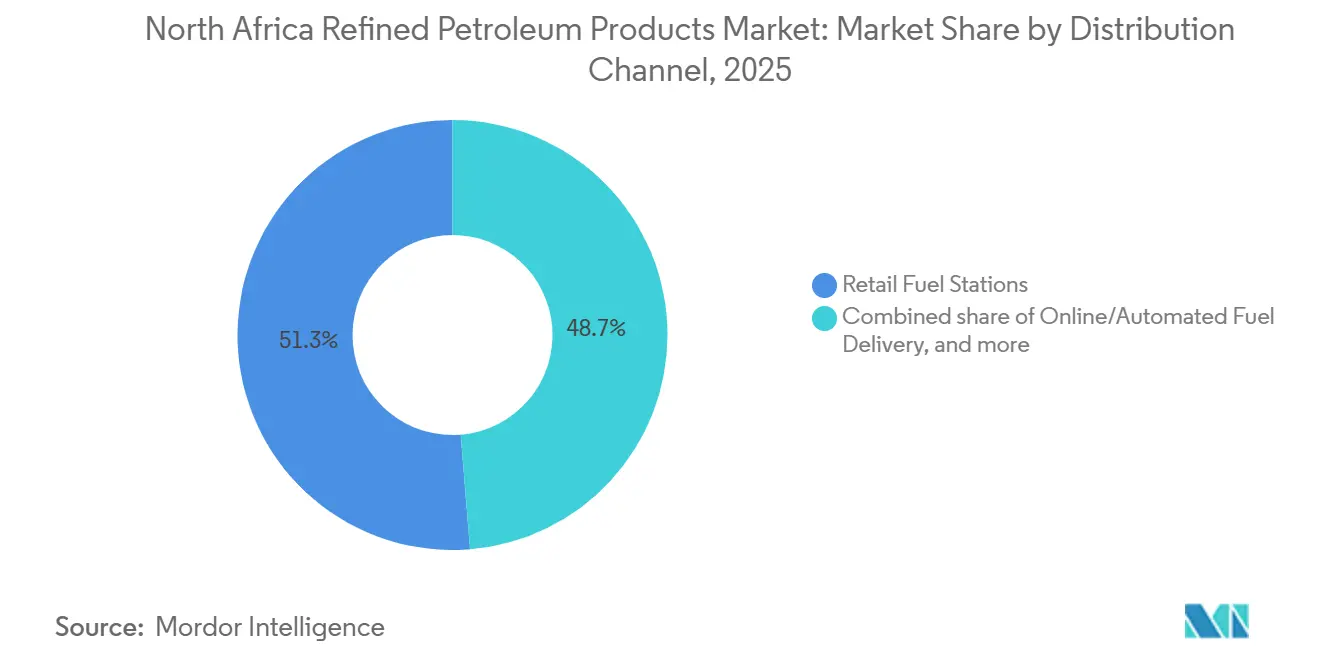

- Por canal de distribución, las estaciones de combustible minoristas controlaron el 51,3% del volumen de 2025; las plataformas de entrega en línea y automatizada se están expandiendo a una CAGR del 7,1% hasta 2031.

- Por sector de uso final, el transporte representó una cuota del 55,9% del tamaño del mercado de productos petrolíferos refinados de África del Norte en 2025, y se prevé que la petroquímica crezca a una CAGR del 6,8% hasta 2031.

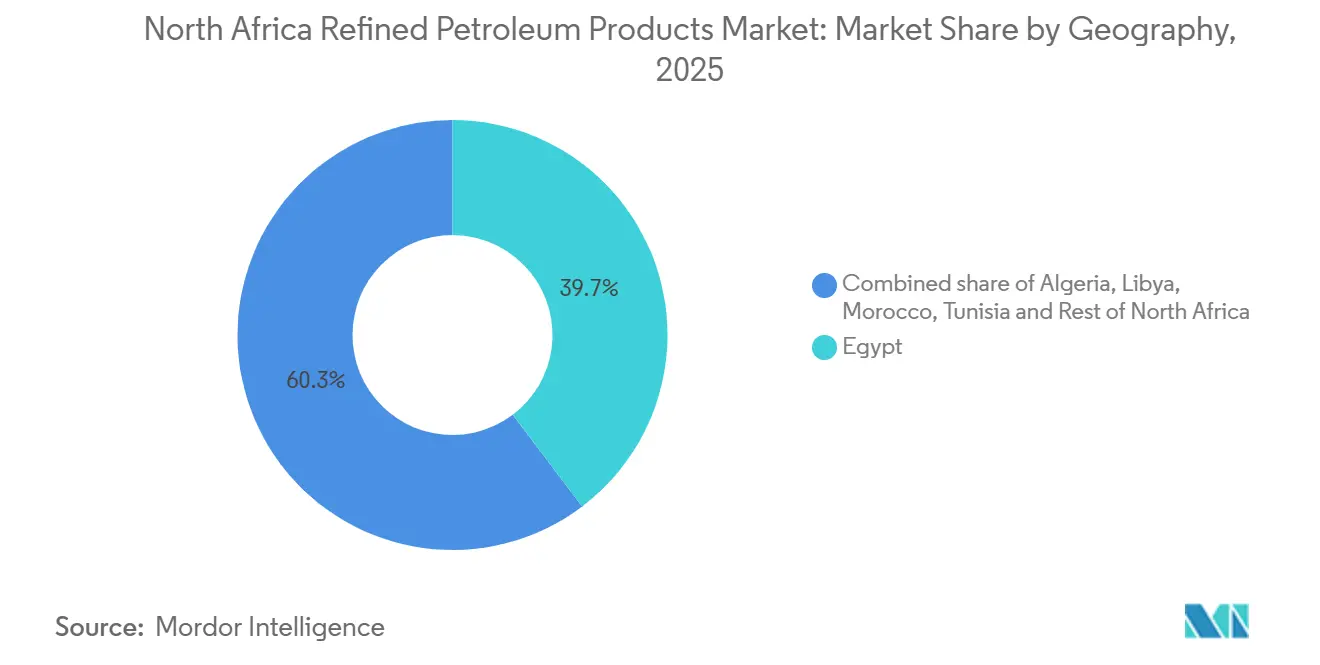

- Por geografía, Egipto lideró con una cuota del 39,7% del mercado de productos petrolíferos refinados de África del Norte en 2025, mientras que su propio segmento tiene una previsión de expansión a una CAGR del 5,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Productos Petrolíferos Refinados de África del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| El crecimiento del parque vehicular impulsa la demanda de combustibles para transporte | 1.2% | Egipto, Argelia, Marruecos - corredores urbanos y rutas de carga transfronteriza | Mediano plazo (2-4 años) |

| Modernizaciones de refinerías y expansiones de capacidad (Egipto, Argelia) | 1.0% | Egipto (MIDOR, Assiut, Alexandria Petroleum), Argelia (Hassi Messaoud, Skikda) | Largo plazo (≥ 4 años) |

| Reforma gradual de subsidios que mejora la economía downstream | 0.8% | Egipto, Libia - consolidación fiscal bajo programas del FMI | Mediano plazo (2-4 años) |

| Estrategia de centro de abastecimiento de combustible liderada por puertos tras el límite de 0,1% de azufre de la ECA mediterránea | 0.6% | Egipto (Alejandría, Suez, Port Said), Argelia (Orán, Skikda) | Corto plazo (≤ 2 años) |

| Nuevos complejos petroquímicos que aumentan la captación de nafta/GLP | 0.7% | Egipto (Carbon Holdings, SIDPEC, Red Sea National Refining), Argelia (Sonatrach Arzew) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento del Parque Vehicular Impulsa la Demanda de Combustibles para Transporte

La urbanización continua, los mayores flujos turísticos y la expansión de las rutas de carga transfronteriza están incrementando el consumo de gasolina, diésel y combustible de aviación. El objetivo de Egipto de 30 millones de turistas para 2028 amplía los parques de vehículos de alquiler y los servicios de autocares interurbanos, mientras que los centros de aviación de Marruecos registraron crecimientos de tráfico de dos dígitos en 2024. Naftal (Algeria) distribuyó 13,3 millones de toneladas de combustibles en 2024 y espera un crecimiento constante a medida que reorganiza productos y canales. Los subsidios de combustible en Libia aún absorben el 35% del PIB, fomentando el contrabando que infla artificialmente las estadísticas de demanda regional y mantiene elevados los volúmenes de procesamiento de refinerías. A pesar del continuo cambio en el combustible del sector eléctrico, el transporte sigue siendo resiliente, reforzando una perspectiva de volumen positiva para el mercado de productos petrolíferos refinados de África del Norte.

Modernizaciones de Refinerías y Expansiones de Capacidad

Egipto invirtió aproximadamente USD 8 mil millones en su sector downstream durante la última década, incluida la expansión de MIDOR por USD 2,7 mil millones, el hidrocracker de Assiut por USD 1,5-3 mil millones y la eliminación de cuellos de botella en Alexandria Petroleum. Los proyectos combinados elevan la capacidad nacional hacia 900.000 barriles por día para 2027. La refinería de Hassi Messaoud en Argelia, con capacidad de 110.000 barriles por día, inició su construcción en 2025 y complementa las plantas revitalizadas de Skikda y Arzew de Sonatrach. El aumento de la complejidad eleva los rendimientos de productos blancos y el cumplimiento de la norma Euro 5, reduciendo la dependencia de las importaciones y preparando el escenario para el arbitraje de exportaciones dentro del mercado de productos petrolíferos refinados de África del Norte.

Reforma Gradual de Subsidios que Mejora la Economía Downstream

Egipto aumentó los precios en surtidor hasta un 15% durante 2024-25 y pasó a las transferencias en efectivo a mediados de 2025 bajo su programa con el FMI. La reducción de las brechas de paridad eleva los márgenes de las refinerías y atrae inversión privada, como la expansión Mostorod Fase 2 de Qalaa Holdings por USD 200 millones. El generoso régimen de subsidios de Libia sigue distorsionando los flujos comerciales, mientras que Argelia mantiene precios domésticos bajos para preservar la estabilidad social. La divergencia canaliza el capital hacia Egipto y limita las iniciativas privadas en otros lugares, dando forma a la dinámica competitiva en el mercado de productos petrolíferos refinados de África del Norte.

Estrategia de Centro de Abastecimiento de Combustible Liderada por Puertos tras el Límite de 0,1% de Azufre del Mediterráneo

Las normas de la OMI vigentes a partir de mayo de 2025 exigen combustible marino con 0,1% de azufre en el Mediterráneo.[1]Editores de Arab Finance, "Egipto hace cumplir el diésel Euro 5 a nivel nacional," arabfinance.com Egipto hizo cumplir la normativa en Alejandría, Suez y Port Said, aprovechando el tráfico del Canal de Suez para capturar la demanda incremental de abastecimiento de combustible. Los activos de almacenamiento y mezcla establecidos permiten una rápida ampliación del fuelóleo con contenido de azufre muy bajo y del gasóleo marino, desviando volúmenes desde los puertos europeos y elevando la CAGR general del mercado de productos petrolíferos refinados de África del Norte.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Perturbaciones político-securitarias que limitan el suministro de crudo libio | -0.5% | Libia (refinerías de Zawiya, Ras Lanuf), terminales de exportación de crudo regionales | Corto plazo (≤ 2 años) |

| Competencia de importaciones de productos excedentarios de la UE y Oriente Medio | -0.4% | Marruecos, Túnez, Libia - mercados dependientes de importaciones | Mediano plazo (2-4 años) |

| El cambio de combustible del sector eléctrico hacia gas y renovables reduce la demanda de fuelóleo/diésel | -0.3% | Egipto, Argelia - generación conectada a la red e industria con generación propia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Perturbaciones Político-Securitarias que Limitan el Suministro de Crudo Libio

La refinería de Zawiya detuvo sus operaciones en diciembre de 2024 tras choques armados que destruyeron los tanques de almacenamiento, repitiendo interrupciones anteriores que redujeron la producción nacional en un 63% en agosto de 2024. Las repetidas causas de fuerza mayor erosionan el suministro de materias primas, obligan a mayores importaciones y presionan a los refinadores de los estados vecinos a adquirir barriles más costosos, obstaculizando el crecimiento del mercado de productos petrolíferos refinados de África del Norte.

Competencia de Importaciones de Productos Excedentarios de la UE y Oriente Medio

Las exportaciones de la UE por valor de USD 3,9 mil millones a Libia, USD 3,1 mil millones a Marruecos y USD 2,0 mil millones a Egipto en 2023 ilustran la magnitud de los flujos externos. El exceso de oferta de las mega-refinerías europeas y del Golfo deprime los precios regionales y limita la viabilidad de la expansión local.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Combustible de Aviación Supera el Crecimiento del Diésel

El volumen de combustible de aviación se expande a una CAGR del 6,5% entre 2026 y 2031 a medida que los aeropuertos de El Cairo, Casablanca y Marrakech añaden puertas de embarque y aerolíneas. El diésel mantuvo la mayor participación con el 35,5% del tamaño del mercado de productos petrolíferos refinados de África del Norte en 2025, pero su crecimiento del 4,5% queda por detrás del combustible de aviación porque el desplazamiento en la generación de energía compensa las ganancias en el transporte de carga. La gasolina sigue la demanda general, el GLP mantiene roles de nicho en cocina y zonas rurales, y el fuelóleo se contrae bajo las restricciones de emisiones. El bitumen y la nafta crecen con la construcción de carreteras y la demanda de materias primas petroquímicas. La compensación estratégica impulsa a los refinadores a maximizar los destilados medios, sustentando la rentabilidad en todo el mercado de productos petrolíferos refinados de África del Norte.

El objetivo de Egipto de 30 millones de turistas para 2028 implica aproximadamente 1,5 millones de toneladas de combustible de aviación incremental que MIDOR y Assiut deben satisfacer, fomentando mayores inversiones en hidrotratamiento. Los márgenes premium del combustible de aviación y los contratos estables con las aerolíneas convierten la optimización del queroseno en una máxima prioridad dentro de la industria de productos petrolíferos refinados de África del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Contenido de Azufre: El Predominio de Bajo Contenido de Azufre Refleja el Endurecimiento Regulatorio

Los grados de bajo contenido de azufre captaron una cuota del 58,1% en 2025 y se proyecta que se expandan a una CAGR del 5,3% hasta 2031 a medida que Egipto y Marruecos aplican las normas Euro 5.[2]Editores de Arab Finance, "Las normas de la ECA mediterránea entran en vigor," arabfinance.com Argelia avanza gradualmente aunque planea una plena alineación después de 2027, mientras que Túnez y Libia van a la zaga. Los combustibles de alto contenido de azufre crecen solo un 3,8% ante los límites de azufre marino y la reducción del uso en el sector eléctrico. Las refinerías complejas con hidrotratadores aprovechan los márgenes premium, mientras que las plantas de destilación más antiguas corren el riesgo de quedar obsoletas si no se modernizan. Esta divergencia impulsa la adopción de tecnología y los flujos de capital en todo el mercado de productos petrolíferos refinados de África del Norte.

Por Canal de Distribución: Las Plataformas Digitales Irrumpen en las Redes Minoristas

Las estaciones tradicionales aún movieron el 51,3% de los volúmenes de 2025, pero la entrega en línea y automatizada registra una CAGR del 7,1% hasta 2031 a medida que los parques de vehículos corporativos adoptan tarjetas de combustible sin efectivo y aplicaciones móviles. El lanzamiento de NaftalCard en enero de 2025 ejemplifica el cambio, replicado por proyectos piloto de Vivo Energy y TotalEnergies. Los actores digitales capturan datos, reducen las mermas y racionalizan la logística, erosionando los volúmenes en los surtidores de los centros urbanos. Los operadores minoristas añaden comodidades no relacionadas con el combustible y programas de fidelización para defender su cuota en el mercado de productos petrolíferos refinados de África del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sector de Uso Final: La Petroquímica Crece Mientras Disminuye la Demanda del Sector Eléctrico

El transporte absorbió el 55,9% de la demanda de 2025 y avanza un 4,8% anual, pero la petroquímica lidera con un 6,8% gracias a USD 14 mil millones de plantas petroquímicas de nueva construcción en Egipto y Argelia. La generación de energía retrocede a una CAGR del -1,0% a medida que el gas y las energías renovables ganan terreno. Los segmentos industrial, residencial y comercial registran un crecimiento moderado del 3-4%. El sector marino y de abastecimiento de combustible sube un 5,5% por el cumplimiento de la ECA, mejorando los ingresos portuarios y consolidando el papel de Egipto dentro del mercado de productos petrolíferos refinados de África del Norte.

Análisis Geográfico

Egipto representa la mayor porción del mercado de productos petrolíferos refinados de África del Norte y muestra el crecimiento más rápido. La capacidad de refinería alcanzará los 900.000 barriles por día para 2027 tras la modernización de MIDOR, Assiut y Egyptian Refining Company.[3]Comunicado de prensa de MIDOR, "Expansión de capacidad completada," midor.com La alineación de los precios minoristas bajo la eliminación de subsidios mejora los márgenes y atrae capital privado. Los puertos a lo largo del Canal de Suez aseguran el negocio de abastecimiento de combustible tras el límite de azufre del 0,1%, impulsando el volumen de combustible marino procesado. El turismo y la petroquímica proporcionan motores de demanda duraderos, otorgando a Egipto una CAGR sostenida del 5,2%.

Argelia ocupa el segundo lugar con aproximadamente el 28% de la demanda y una CAGR del 4,5%. Sonatrach logró la autosuficiencia en productos refinados en 2023, liberando capacidad para exportación una vez que Hassi Messaoud entre en funcionamiento en 2027. La continua inversión upstream de Eni y Sinopec asegura el suministro de crudo, mientras que las plantas interiores amplían la cobertura hacia el sur. Los bajos precios domésticos en surtidor mantienen el consumo, pero la demora en la reforma de subsidios puede frenar la participación privada downstream en el mercado de productos petrolíferos refinados de África del Norte.

Libia contribuye con el 18% pero crece solo un 3,5% anual debido a la inseguridad crónica. Las interrupciones en Zawiya obligan a las importaciones a pesar de una capacidad nominal de 380.000 barriles por día. La consiguiente dependencia de los cargamentos europeos socava los márgenes domésticos y frena las perspectivas de crecimiento. Marruecos posee una cuota del 10% y crece un 4,0% impulsado por el turismo y la minería, pero la ausencia de capacidad de refinería lo mantiene vulnerable a las oscilaciones de los precios mundiales. Túnez y el resto de África del Norte representan en conjunto aproximadamente el 6% y muestran un crecimiento inferior al 4%, dada la infraestructura limitada y el menor poder adquisitivo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de productos petrolíferos refinados de África del Norte está moderadamente concentrado. Las empresas estatales Sonatrach, Egyptian General Petroleum Corporation y Libya National Oil Corporation dominan el procesamiento y la logística, mientras que TotalEnergies, Shell y Eni enfatizan los vínculos upstream y downstream selectivos. Las modernizaciones en MIDOR y Assiut incorporan tecnología de Honeywell UOP y TechnipFMC que aumenta la complejidad y garantiza la producción conforme con la norma Euro 5, ampliando las brechas competitivas frente a las plantas de destilación convencionales.[4]Noticias corporativas de TechnipFMC, "MIDOR adjudica contrato de modernización," technipfmc.com Las grandes empresas internacionales canalizan capital hacia esquemas integrados de gas y petroquímica, buscando márgenes más altos que los de los combustibles básicos. Los actores de nicho como Qalaa Holdings y Shard Capital se centran en híbridos de refinería-petroquímica que ofrecen flexibilidad y opcionalidad de exportación.

La distribución minorista ve a Vivo Energy, Puma Energy y Naftal (Algeria) escalar soluciones digitales para parques de vehículos. Marruecos y Túnez, al carecer de refinerías domésticas, son objetivos prioritarios para propuestas de terminales de importación o complejos de nueva construcción. El éxito depende de la estabilidad política, la seguridad del suministro de materias primas y la alineación con las normas ambientales cada vez más estrictas que sustentan la creación de valor en el mercado de productos petrolíferos refinados de África del Norte.

Líderes de la Industria de Productos Petrolíferos Refinados de África del Norte

Sonatrach SPA

Royal Dutch Shell Plc

Egyptian General Petroleum Corporation

TotalEnergies SE

Exxon Mobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Impulsada por nuevos planes de expansión, Middle East Oil Refinery (MIDOR) ha aumentado su capacidad operativa a 160.000 barriles por día (bbl/d), con el objetivo de reforzar la producción local y reducir la dependencia de las importaciones.

- Mayo de 2025: A partir del 1 de mayo de 2025, los puertos mediterráneos de Egipto, incluida Alejandría, aplicarán la norma de combustible marino con 0,1% de azufre para los buques. Esta medida se alinea con la designación del Mar Mediterráneo como Zona de Control de Emisiones de Óxidos de Azufre (Med SOx ECA).

- Febrero de 2025: Shard Capital Partners, el líder del proyecto, anunció que el ambicioso complejo petroquímico de Egipto de USD 7 mil millones en la Ciudad de Nuevo Alamein tiene como objetivo producir 3,1 millones de toneladas anuales de "ocho productos especializados".

- Noviembre de 2024: Egyptian Refining Company (ERC), subsidiaria de Qalaa Holdings, cotizada en la Bolsa de Valores de Egipto, ha anunciado una inversión de USD 200 millones para la segunda fase de su expansión. Esta medida aumentará la capacidad de refinación de ERC en 600.000 toneladas adicionales por año.

Alcance del Informe del Mercado de Productos Petrolíferos Refinados de África del Norte

El petróleo crudo se somete a procesos industriales, principalmente {destilación fraccionada}, para producir productos petrolíferos refinados. Estos incluyen no solo los combustibles familiares como la gasolina, el diésel y el combustible de aviación, sino también el fuelóleo para calefacción y otros materiales cruciales. Más allá de estos, el espectro de productos refinados se extiende al GLP, asfalto, lubricantes, ceras, materias primas petroquímicas y coque de petróleo, todos los cuales desempeñan roles fundamentales en el abastecimiento del transporte, la industria y la vida cotidiana.

El mercado de productos petrolíferos refinados de África del Norte está segmentado por tipo de producto, contenido de azufre, canal de distribución, sector de uso final y geografía. Por tipo de producto, el mercado está segmentado en gasolina, diésel, GLP, queroseno, combustible de aviación, fuelóleo y otros. Por contenido de azufre, el mercado está segmentado en productos petrolíferos refinados de bajo contenido de azufre y alto contenido de azufre. Por canal de distribución, el mercado está segmentado en canales minoristas, a granel, directo y en línea. Por sector de uso final, el mercado está segmentado en transporte, energía, industria, petroquímica, residencial, marina y agricultura. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de productos petrolíferos refinados de África Occidental en los países clave de la región, incluidos Argelia, Egipto, Libia, Marruecos, Túnez y el Resto de África del Norte. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (USD).

| Gasolina |

| Diésel |

| GLP |

| Queroseno |

| Combustible de Aviación |

| Fuelóleo (HSFO, VLSFO) |

| Otros (Bitumen, Nafta) |

| Bajo Contenido de Azufre (Hasta 10 ppm) |

| Alto Contenido de Azufre (Por Encima de 10 ppm) |

| Estaciones de Combustible Minoristas |

| Ventas Comerciales a Granel |

| Contratos de Suministro Directo |

| Entrega de Combustible en Línea/Automatizada |

| Transporte |

| Generación de Energía |

| Manufactura Industrial |

| Petroquímica |

| Residencial y Comercial |

| Marina y Abastecimiento de Combustible |

| Agricultura y Minería |

| Argelia |

| Egipto |

| Libia |

| Marruecos |

| Túnez |

| Resto de África del Norte |

| Por Tipo de Producto | Gasolina |

| Diésel | |

| GLP | |

| Queroseno | |

| Combustible de Aviación | |

| Fuelóleo (HSFO, VLSFO) | |

| Otros (Bitumen, Nafta) | |

| Por Contenido de Azufre | Bajo Contenido de Azufre (Hasta 10 ppm) |

| Alto Contenido de Azufre (Por Encima de 10 ppm) | |

| Por Canal de Distribución | Estaciones de Combustible Minoristas |

| Ventas Comerciales a Granel | |

| Contratos de Suministro Directo | |

| Entrega de Combustible en Línea/Automatizada | |

| Por Sector de Uso Final | Transporte |

| Generación de Energía | |

| Manufactura Industrial | |

| Petroquímica | |

| Residencial y Comercial | |

| Marina y Abastecimiento de Combustible | |

| Agricultura y Minería | |

| Por Geografía | Argelia |

| Egipto | |

| Libia | |

| Marruecos | |

| Túnez | |

| Resto de África del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos petrolíferos refinados de África del Norte?

El mercado está valorado en USD 51,69 mil millones en 2026 y se proyecta que alcance USD 61,16 mil millones para 2031.

¿Qué país lidera la demanda en África del Norte de productos refinados?

Egipto domina con el 39,7% de la demanda regional en 2025 y registra el crecimiento más rápido con una CAGR del 5,2% hasta 2031.

¿Qué segmento de producto crece más rápido?

El combustible de aviación registra una CAGR del 6,5% de 2026 a 2031 a medida que las expansiones aeroportuarias y el turismo impulsan la demanda de combustible de aviación.

¿Cómo está afectando el límite de azufre a los combustibles marinos en la región?

Un límite de azufre del 0,1% vigente a partir de mayo de 2025 desplaza el abastecimiento de combustible hacia puertos conformes como Alejandría, Suez y Port Said, aumentando la demanda de grados con contenido de azufre muy bajo.

¿Qué papel desempeñan las plataformas digitales en la distribución?

Los canales en línea y automatizados, liderados por programas como NaftalCard, crecen un 7,1% anual al agilizar las transacciones de los parques de vehículos y reducir el manejo de efectivo.

Última actualización de la página el: