Tamaño y Participación del Mercado de Dispositivos Dentales de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

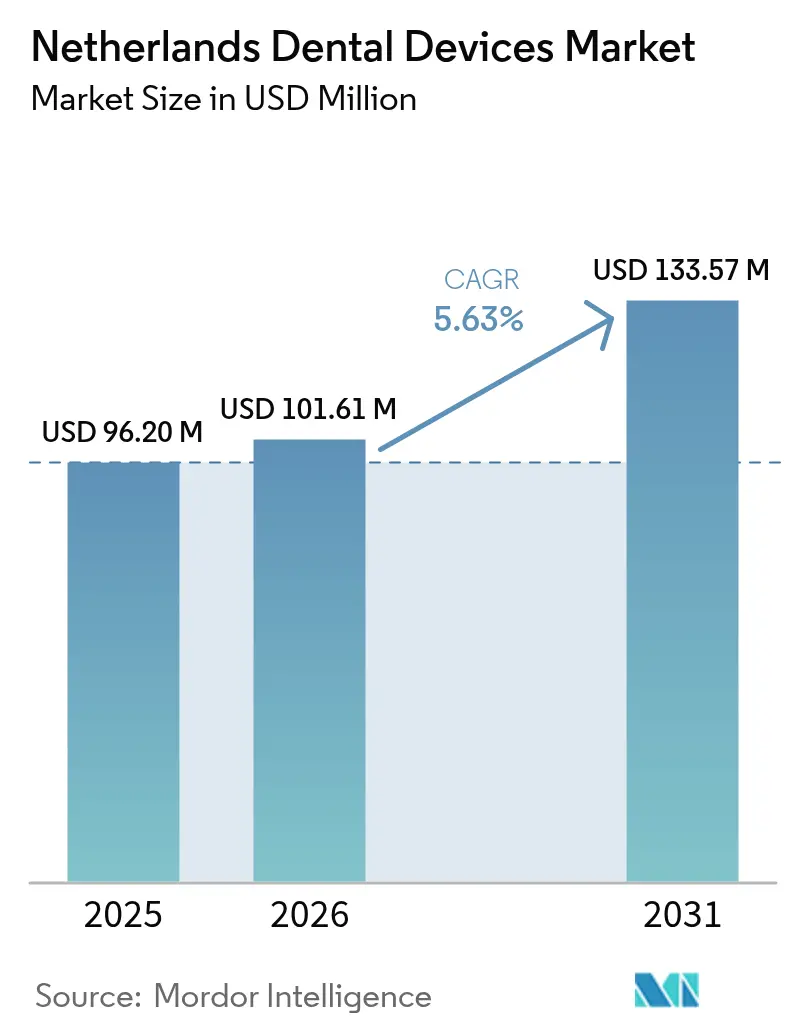

| Tamaño del mercado en el año base (2025) | 96.20 Millones de dólares |

| Tamaño del Mercado (2026) | 101.61 Millones de dólares |

| Tamaño del Mercado (2031) | 133.57 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Dentales de los Países Bajos por Mordor Intelligence

El tamaño del Mercado de Dispositivos Dentales de los Países Bajos fue valorado en USD 96,20 millones en 2025 y se estima que crecerá desde USD 101,61 millones en 2026 hasta alcanzar USD 133,57 millones en 2031, a una CAGR del 5,63% durante el período de pronóstico (2026-2031).

El tamaño del mercado de dispositivos dentales de los Países Bajos se sitúa en USD 96,20 millones en 2025 y se proyecta que alcance USD 129,47 millones en 2030, registrando una CAGR del 6,12% durante el período de pronóstico. La financiación pública sostenida para el seguro dental básico garantiza un amplio acceso al tratamiento, mientras que el 84% de los residentes adquieren cobertura complementaria que reembolsa procedimientos de mayor valor, anclando así una demanda predecible en todas las categorías de productos. Una población que envejece de manera constante, bajas tasas de necesidades no satisfechas y reformas de política que recompensan la atención preventiva se están traduciendo en mayores volúmenes de procedimientos y una rotación más rápida de consumibles. Las cadenas corporativas respaldadas por capital privado han comenzado a adquirir consultas individuales e introducir adquisiciones estandarizadas, acelerando la adopción de sistemas CAD/CAM, escáneres CBCT e impresoras 3D de sillón que reducen el tiempo de atención y aumentan el rendimiento de las clínicas. El crecimiento paralelo del turismo cosmético entrante centrado en Ámsterdam y Róterdam está fomentando nichos especializados en ortodoncia y prostodoncia estética que favorecen los alineadores transparentes premium y las restauraciones a base de circonio.

Conclusiones Clave del Informe

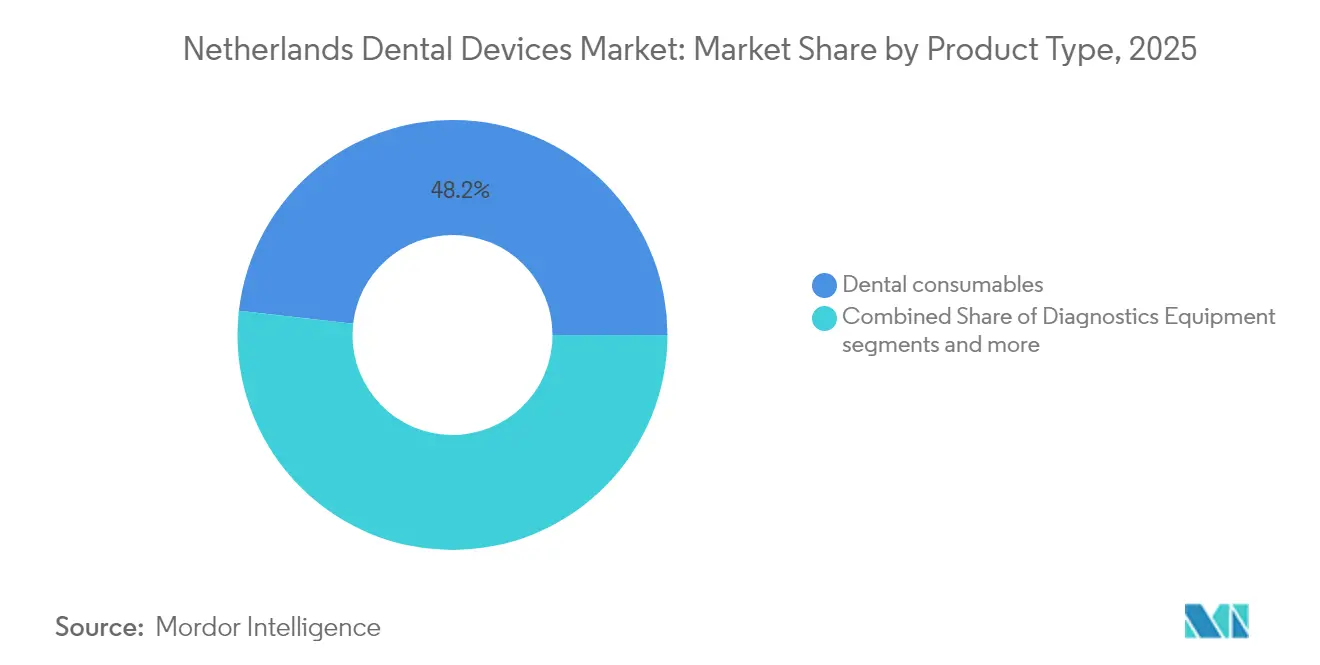

- Por tipo de producto, los consumibles dentales lideraron con el 48,21% de la participación del mercado de dispositivos dentales de los Países Bajos en 2025, mientras que se prevé que el equipo dental se expanda a una CAGR del 6,31% hasta 2031.

- Por tratamiento, la prostodoncia representó el 33,12% del tamaño del mercado de dispositivos dentales de los Países Bajos en 2025 y avanza a una CAGR del 6,84% hasta 2031.

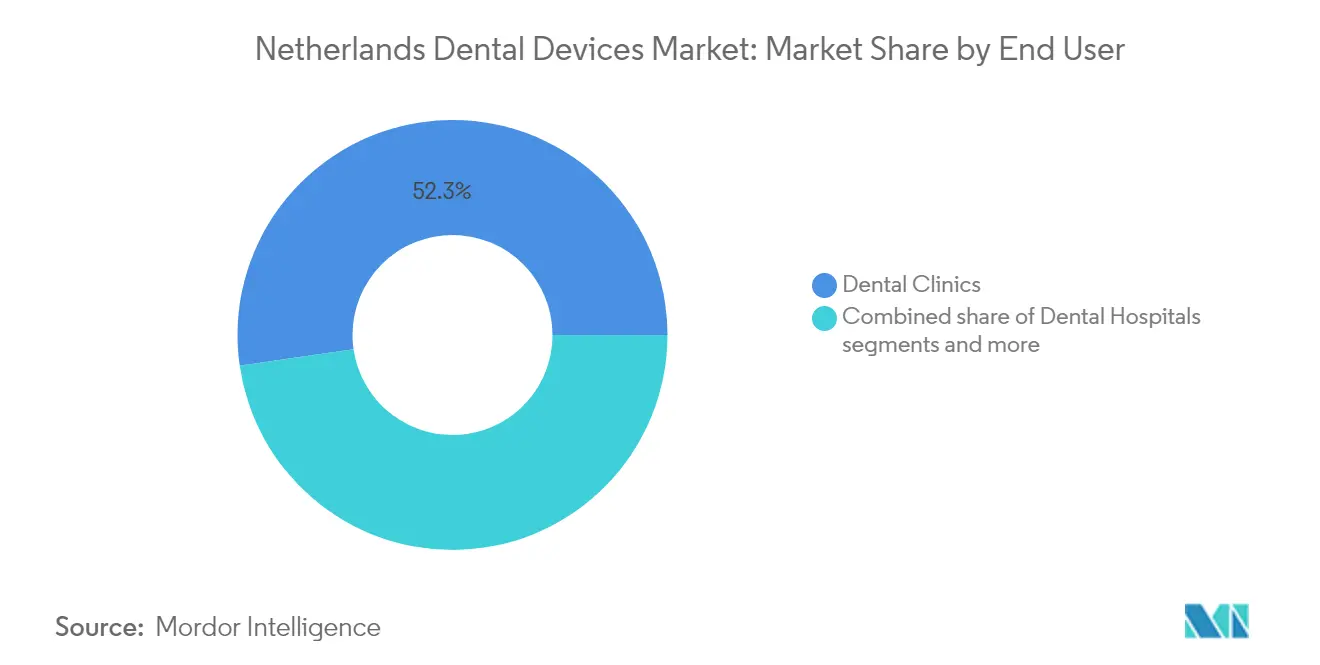

- Por usuario final, las clínicas dentales captaron el 52,29% de la participación en ingresos en 2025; se proyecta que el segmento crezca a una CAGR del 7,03% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Dentales de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Cobertura de Seguro Dental Básico Financiado por el Gobierno | +1.8% | Nacional, con mayor impacto en centros urbanos | Mediano plazo (2-4 años) |

| Población Envejecida que Impulsa la Demanda de Implantes | +1.5% | Nacional, con concentración en provincias con mayor población anciana | Largo plazo (≥ 4 años) |

| Expansión de Cadenas Dentales Corporativas que Estandarizan las Adquisiciones | +1.2% | Nacional, con concentración temprana en Ámsterdam, Róterdam, Utrecht | Mediano plazo (2-4 años) |

| Auge del Turismo Cosmético en Ámsterdam y Róterdam | +0.9% | Ámsterdam y Róterdam, con efecto secundario en Utrecht | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Cobertura de Seguro Dental Básico Financiado por el Gobierno

El seguro estatutario integral cubre la atención rutinaria para todos los residentes, mientras que las pólizas complementarias reembolsan tratamientos avanzados, impulsando la frecuencia de procedimientos por encima de la media de la UE[1]Fuente: Comisión Europea, "Eurostat—Necesidades Dentales No Satisfechas," europa.euFuente: Comisión Europea, "Eurostat—Necesidades Dentales No Satisfechas," europa.eu . El modelo incentiva los controles anuales, lo que resulta en un mayor uso per cápita de consumibles profilácticos, películas de radiología y productos desechables de control de infecciones. El reembolso de impresiones digitales para coronas ha impulsado a las clínicas a invertir en escáneres intraorales que reducen drásticamente los tiempos de cita. Los flujos de primas estables otorgan a las Organizaciones de Servicios Dentales flujos de caja predecibles, fomentando licitaciones masivas de piezas de mano, agentes adhesivos y sistemas endodónticos de visita única. Los proyectos piloto de política que ahora reembolsan la cirugía de implantes guiada están destinados a ampliar la base direccionable para los kits quirúrgicos de alto margen durante los próximos tres años.

Población Envejecida que Impulsa la Demanda de Implantes

Las personas de 65 años o más constituirán el 24% de los residentes neerlandeses en 2030, frente al 20% en 2024, y conservan más dientes naturales, lo que requiere restauraciones complejas en lugar de dentaduras completas[2]Fuente: Estadísticas de los Países Bajos (CBS), "Pronóstico de Población 2025-2030," cbs.nl . Las guías clínicas recomiendan cada vez más sobredentaduras soportadas por implantes para arcos edéntulos, impulsando las ventas unitarias de fijaciones de titanio y pilares biomiméticos. Los fabricantes están lanzando implantes más cortos y tornillos con tratamiento superficial que se oseointegran en el hueso cortical más denso que suele encontrarse en personas mayores. Las encuestas de salud pública muestran que el 73,5% de los ciudadanos de entre 65 y 74 años visitaron a un dentista en 2024, muy por encima de la media de la UE, lo que indica un sólido flujo de demanda para materiales regenerativos de alto valor. La demanda geriátrica también está impulsando la adopción de imágenes intraquirúrgicas; los escáneres CBCT ayudan a visualizar los senos pneumatizados, reduciendo los fracasos de implantes y apoyando la agrupación de paquetes de servicios de imagen más cirugía.

Expansión de Cadenas Dentales Corporativas que Estandarizan las Adquisiciones

Los fondos de capital privado han invertido capital en plataformas de adquisición y desarrollo como Curaeos y Colosseum Dental, que juntas gestionan más de 350 sillones en todo el país. Estas Organizaciones de Servicios Dentales consolidan los pedidos a través de almacenes centrales, prefiriendo proveedores que suministren carteras completas —desde copas de profilaxis hasta fresadoras de sillón— bajo acuerdos a largo plazo. La estandarización reduce la complejidad de las referencias hasta en un 30%, impulsando a las clínicas hacia ecosistemas de software unificados, como herramientas de gestión de consultas basadas en la nube que integran radiología digital y facturación. Los proveedores responden con contratos de servicio llave en mano que cubren instalación, formación y mantenimiento predictivo, un cambio que está ampliando los flujos de ingresos recurrentes. La supervisión centralizada también acelera la implantación de nuevas tecnologías: Curaeos equipó 60 ubicaciones con escáneres intraorales en 2024 en seis meses, una escala inalcanzable para los profesionales independientes.

Auge del Turismo Cosmético en Ámsterdam y Róterdam

Los vuelos directos, los clínicos de habla inglesa y las diferencias de precios respecto a las clínicas del Reino Unido están atrayendo a pacientes entrantes que buscan carillas, blanqueamiento y alineadores transparentes. Las clínicas anuncian la entrega de carillas CAD/CAM en sillón en una sola visita, aprovechando fresadoras de 5 ejes combinadas con software de diseño de sonrisa basado en inteligencia artificial. Los paquetes de procedimientos alcanzan entre 2 y 3 veces el valor de los casos domésticos, aumentando los ingresos por sillón y estimulando la adquisición de bloques de circonio, escáneres de alta resolución e impresoras 3D para coronas provisionales. La concentración en zonas de alta demanda aumenta la presión competitiva, lo que impulsa actualizaciones continuas de equipos para diferenciarse en velocidad de entrega y calidad de la vista previa digital. Los beneficios secundarios alcanzan a los proveedores de geles blanqueadores, unidades de termoformado y termoplásticos para alineadores, aunque dentro de un corredor geográfico limitado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ratio Dentista-Población Saturado | -0.7% | Nacional, con mayor impacto en áreas urbanas | Mediano plazo (2-4 años) |

| Límites de Reembolso de Ortodoncia para Adultos | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ratio Dentista-Población Saturado

Los Países Bajos cuentan con aproximadamente 5,2 dentistas por cada 10.000 habitantes, situándose entre los más altos de Europa. La intensa competencia local comprime los márgenes, frenando los ciclos de renovación de equipos, especialmente para los profesionales independientes en las principales ciudades. Los graduados más jóvenes prefieren horarios a tiempo parcial, y el 23% de la fuerza laboral se jubilará antes de 2030, creando una asimetría entre la sobreoferta actual y las brechas futuras. Para los fabricantes, esta dinámica desplaza la propuesta de valor hacia dispositivos que ofrecen ganancias de productividad medibles —como esterilizadores de ciclo rápido y láseres de doble uso— en lugar de mejoras incrementales de características. Los paquetes de financiación que distribuyen los pagos a lo largo de cinco años son cada vez más fundamentales para cerrar ventas.

Límites de Reembolso de Ortodoncia para Adultos

El seguro básico excluye los aparatos de ortodoncia para adultos, y la mayoría de los planes voluntarios limitan los beneficios anuales de ortodoncia a EUR 500 (USD 544), cubriendo solo una fracción de los tratamientos integrales de EUR 3.000-5.000. La sensibilidad al costo de bolsillo desvía la demanda hacia brackets metálicos de precio medio o cursos de alineadores acortados, frenando la adopción de alineadores transparentes premium. Algunas clínicas contrarrestan esto con planes de suscripción, aunque la conversión sigue siendo limitada fuera de los segmentos de mayor poder adquisitivo. Los proveedores han respondido introduciendo líneas de alineadores escalonadas con menos etapas, pero los precios de venta promedio unitarios generales siguen bajo presión. Dado que los flujos de trabajo de alineadores impulsan las ventas auxiliares de escáneres intraorales, accesorios adheridos y kits de acabado, el techo de reembolso frena los ingresos vinculados en múltiples categorías de dispositivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Transformación Digital Remodela el Segmento de Equipos

Los consumibles dentales lideraron la demanda en 2025, representando el 48,21% de los ingresos, ya que las intervenciones rutinarias de profilaxis, restauraciones y endodoncia requieren reposición constante. Las altas tasas de visitas —el 80,5% de los ciudadanos asiste a controles anuales— garantizan un flujo estable de compósitos, grabadores y fundas desechables para piezas de mano, una tendencia amplificada por las estrictas regulaciones de control de infecciones. El segmento también capta volúmenes crecientes de injertos óseos y membranas reabsorbibles vinculados a cirugías de implantes para pacientes de edad avanzada. La centralización de las adquisiciones por parte de las Organizaciones de Servicios Dentales está orientando los pedidos hacia consumibles de marca propia adquiridos bajo contratos de marca privada, lo que altera los márgenes de los distribuidores tradicionales pero amplía la adopción por parte de clínicas sensibles al precio.

Se proyecta que el tamaño del mercado de dispositivos dentales de los Países Bajos para equipos dentales se expanda a una CAGR del 6,31%, superando a los consumibles a medida que las clínicas digitalizan sus flujos de trabajo. La adopción de unidades CAD/CAM de sillón aumentó un 18% solo en 2024, impulsada por la entrega de incrustaciones en el mismo día que elimina los provisionales y las segundas visitas. Los conjuntos de software unificados ahora vinculan escáneres, fresadoras e imágenes CBCT, permitiendo planes de tratamiento basados en datos que diferencian a las clínicas que compiten en experiencia del paciente. El crecimiento de los equipos de diagnóstico refleja la mayor demanda de unidades CBCT de baja dosis que visualizan las dimensiones de las vías respiratorias para el cribado de la apnea del sueño, añadiendo servicios clínicos incrementales sin nuevas inversiones en sillones.

Por Tratamiento: Los Cambios Demográficos Elevan los Procedimientos de Implantes

La prostodoncia dominó los tratamientos con el 33,12% de los ingresos en 2025, sostenida por el auge de los implantes entre los mayores que conservan dentición parcial. Las coronas soportadas por implantes, las sobredentaduras y los puentes de arco completo utilizan componentes de mayor precio más kits quirúrgicos, elevando el gasto promedio por caso. Las guías clínicas avalan cada vez más los protocolos de carga inmediata, intensificando la demanda de piezas de mano con control de par y biomateriales de alta estabilidad. Se prevé que el tamaño del mercado de dispositivos dentales de los Países Bajos para kits de cirugía de implantes registre ganancias de un solo dígito alto, respaldado por proyectos piloto de aseguradoras que financian guías quirúrgicas digitales.

La ortodoncia es la línea de tratamiento de más rápido crecimiento, avanzando a una CAGR del 6,87% hasta 2031 a pesar de los límites de reembolso. El auge está impulsado por la demanda de alineadores para adolescentes, la creciente conciencia estética de los adultos y los turistas cosméticos entrantes. Las plataformas de alineadores transparentes integran simulaciones de tratamiento basadas en inteligencia artificial que acortan las consultas en sillón, permitiendo a las clínicas escalar los volúmenes de casos. La participación del mercado de dispositivos dentales de los Países Bajos para escáneres intraorales ascendió al 65% de los nuevos registros ortodónticos en 2025, subrayando el estrecho vínculo entre equipos y procedimientos. Los portales en la nube que permiten a los pacientes seguir su progreso mejoran la adherencia, un argumento de venta que las Organizaciones de Servicios Dentales incluyen en campañas de marketing dirigidas a consumidores urbanos de alto poder adquisitivo.

Por Usuario Final: La Consolidación Impulsa el Crecimiento del Segmento de Clínicas

Las clínicas dentales captaron el 52,29% de los ingresos de 2025 y registran la CAGR proyectada más rápida del 7,03% a medida que la consolidación impulsa el gasto de capital. Las Organizaciones de Servicios Dentales poseen aproximadamente el 10-15% de los sillones, pero realizan compras de equipos desproporcionadas, estandarizando en centros de tratamiento multifunción que integran imágenes, succión y pantallas digitales. Los operadores de clínicas negocian acuerdos marco plurianuales que incluyen contratos de servicio, lo que sustenta ingresos posventa predecibles para los fabricantes.

Los hospitales dentales, aunque menores en número, atienden cirugías maxilofaciales complejas y casos pediátricos con necesidades especiales. Adoptan microscopios quirúrgicos avanzados, unidades de piezocirugía y biomateriales regenerativos antes que las clínicas, actuando como centros de referencia regionales que influyen en las tendencias de adquisición. Los institutos académicos siguen siendo adoptantes tempranos de software de diagnóstico habilitado por inteligencia artificial, publicando estudios de validación que aceleran la aceptación más amplia del mercado. Los proyectos de I+D colaborativos entre universidades y empresas emergentes como Lake3D están generando aplicaciones de impresión 3D con múltiples materiales para prótesis personalizadas, lo que indica una cartera de productos disruptivos programados para su lanzamiento comercial en 2027.

Análisis Geográfico

Análisis Geográfico

Ámsterdam, Róterdam y Utrecht dominan las ventas y son las regiones clave, impulsadas por densas redes de clínicas y el tráfico de turismo cosmético. Las Organizaciones de Servicios Dentales se concentran en estas metrópolis, lo que permite a los equipos de campo de los proveedores dar servicio a múltiples ubicaciones en radios de desplazamiento cortos, lo que reduce los costos de horas de servicio y acelera los ciclos de instalación.

Las provincias del norte y del este, como Groninga, Drente y Overijssel, presentan mayores ratios de residentes de 65 años o más, lo que eleva los procedimientos de implantes y sobredentaduras per cápita. Sin embargo, se avecinan brechas en el suministro de dentistas a medida que los profesionales de mayor edad se jubilan, lo que impulsa programas de subvenciones que subsidian equipos digitales para clínicas dispuestas a abrir sucursales satélite en localidades desatendidas. Los proveedores que ofrecen formación remota y herramientas de mantenimiento basadas en la nube obtienen ventaja donde el soporte presencial es menos viable.

Las provincias fronterizas del sur, Brabante Septentrional y Limburgo, se benefician de los flujos de pacientes belgas y alemanes que buscan menores tiempos de espera o tratamientos estéticos específicos, creando un microclúster de consultas multilingües. Estas regiones adoptan equipos con certificación CE rápidamente debido a la familiaridad con las actualizaciones regulatorias de la UE y disfrutan de ventajas logísticas gracias a los centros de distribución en Eindhoven y Venlo. En general, las disparidades geográficas orientan las estrategias de comercialización de los fabricantes hacia equipos de cuentas clave metropolitanas complementados por socios regionales que pueden navegar por los formularios de seguros locales y las culturas de práctica.

Panorama regulatorio

Los dispositivos dentales comercializados en el mercado neerlandés deben cumplir con el Reglamento de Dispositivos Médicos de la UE (MDR, UE 2017/745) y contar con el respaldo de la legislación nacional de implementación conforme a la Wet medische hulpmiddelen y sus decretos/normativas relacionados. El Inspectorado de Salud y Atención Juvenil (IGJ) actúa como la principal autoridad de vigilancia de mercado, supervisando las obligaciones de fabricantes, importadores y distribuidores relacionadas con el marcado CE, la vigilancia posterior a la comercialización y los controles de distribución. Para los dispositivos a medida utilizados en odontología, se requiere el registro en el sistema nacional NOTIS para las categorías aplicables, junto con obligaciones a nivel de la UE, como el registro en EUDAMED cuando corresponda. Los Países Bajos también aplican requisitos en lengua neerlandesa para el etiquetado y las instrucciones de uso, lo que afecta la gestión de embalajes e IFU para consumibles y equipos vendidos a clínicas y laboratorios.

El escrutinio regulatorio se ha extendido más allá del cumplimiento técnico hacia requisitos de gobernanza y transparencia en las relaciones entre proveedores y prestadores. En junio de 2026, el IGJ publicó hallazgos sectoriales que indicaban que partes del campo de dispositivos médicos dentales tenían un conocimiento insuficiente de los requisitos legales relacionados con gunstbetoon (beneficios/incentivos), reforzando la necesidad de acuerdos escritos y relaciones financieras transparentes en los arreglos de suministro de dispositivos y de formación. Para las investigaciones clínicas, el Comité Central sobre Investigación con Seres Humanos (CCMO) es la autoridad competente. Los Países Bajos también respaldan presentaciones coordinadas para estudios combinados que involucren tanto productos medicinales como dispositivos médicos, lo cual es relevante para los fabricantes que validan productos y materiales dentales combinados de fármaco y dispositivo.

Panorama Competitivo

Los grandes grupos globales —Dentsply Sirona, Straumann, Nobel Biocare y Envista— anclan el segmento premium con amplias carteras y formación integrada. Los proveedores europeos de nivel medio, como Planmeca y W&H, aprovechan el liderazgo en nichos de imagen e instrumentos rotatorios, respectivamente, mientras que los innovadores locales como Lake3D apuntan a nichos de fabricación aditiva. La concentración del mercado está aumentando a medida que las Organizaciones de Servicios Dentales canalizan las compras a través de contratos de proveedor preferente que pueden representar el 60% de su gasto anual. Los proveedores capaces de ofrecer flujos de trabajo digitales integrados, financiación y formación continua refuerzan los efectos de fidelización.

En 2024, Dentsply Sirona registró una pérdida neta de USD 910 millones vinculada a amortizaciones de fondo de comercio, pero aumentó los gastos en I+D para acelerar la integración de software y hardware, presentando los servicios en la nube DS Core que sincronizan imágenes, fresado y datos de pacientes. Straumann inauguró un nuevo centro de formación del Benelux en Utrecht, ofreciendo clases magistrales de implantología que también sirven como demostraciones de productos en vivo.

Los nuevos participantes disruptivos se centran en alineadores transparentes, diagnóstico por inteligencia artificial e impresión 3D en sillón. La empresa emergente suizo-neerlandesa Relu se ha asociado con varias Organizaciones de Servicios Dentales neerlandesas para pilotar software de detección de caries mediante aprendizaje automático, reportando reducciones del 15% en el tiempo de diagnóstico. La simplificación de las adquisiciones por parte de las Organizaciones de Servicios Dentales está impulsando alianzas entre fabricantes de equipos originales: Planmeca y Align Technology ahora comercializan conjuntamente paquetes de escáner-alineador dirigidos a grupos consolidados. Los proveedores que carecen de ecosistemas digitales completos corren el riesgo de ser desplazados a medida que las cadenas racionalizan sus listas de proveedores.

Líderes de la Industria de Dispositivos Dentales de los Países Bajos

Zimmer Biomet

3M

Henry Schein Inc.

Ultradent Products Inc.

Dentsply Sirona

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad a corto plazo es la monetización y estandarización de los flujos de trabajo de odontología digital en clínicas y laboratorios dentales, respaldada por infraestructura de reembolso y codificación. En enero de 2026, la Nederlandse Zorgautoriteit (NZa) introdujo nuevos códigos de prestación, incluidos el Q1109 para una cubeta individual fabricada digitalmente para una prótesis sobre implante y el Q6145 para un modelo impreso digitalmente con implantes. Esto mejora la claridad en el registro y la facturación de las técnicas dentales habilitadas digitalmente y crea espacio para los proveedores de ecosistemas de escaneo intraoral, CAD/CAM, fresado e impresión 3D dental, junto con los consumibles asociados (bloques de zirconia, resinas y componentes protésicos de implantes) que las DSO y los laboratorios adquieren mediante compras estandarizadas.

En el ámbito de la innovación y la capacidad, los programas público-privados de MedTech ofrecen una vía adicional para que los fabricantes de dispositivos y los proveedores de software digital profundicen sus asociaciones locales y su presencia en I+D. En julio de 2026, el gobierno neerlandés anunció una inversión de 102,50 millones de EUR para fortalecer el sector nacional de MedTech hasta 2036, con el requisito de una inversión privada equivalente como mínimo; Philips se comprometió con 50 millones de EUR como parte de este esfuerzo. Aunque no es específico de la odontología, el programa apunta a un entorno de financiación activo para la tecnología médica habilitada por IA y vinculada a infraestructura, alineándose con las tendencias de mercado ya visibles en la atención dental neerlandesa, como la automatización de flujos de trabajo, la integración de imágenes y el software conectado a la nube. Los proveedores de dispositivos dentales pueden aprovechar esta financiación mediante colaboraciones, proyectos piloto y redes de formación centradas en los principales grupos clínicos urbanos.

Desarrollos recientes del sector

- Julio de 2026: El gobierno neerlandés anunció una financiación de 102,50 millones de EUR para fortalecer el sector MedTech de los Países Bajos hasta 2036, con el requisito de una inversión privada equivalente como mínimo. Philips se comprometió con 50 millones de EUR como parte de la iniciativa, reforzando el impulso de los ecosistemas de dispositivos habilitados digitalmente y las asociaciones relevantes para las imágenes dentales, el software y las herramientas de flujo de trabajo conectadas.

- Enero de 2026: La Nederlandse Zorgautoriteit (NZa) introdujo nuevos códigos de prestación, incluidos el Q1109 y el Q6145, para respaldar el registro y la facturación de las técnicas dentales fabricadas e impresas digitalmente utilizadas en los flujos de trabajo de prótesis sobre implantes. La actualización de codificación reduce la friccion administrativa para las clínicas y laboratorios que adoptan CAD/CAM e impresión 3D dental, apoyando una adopción más amplia de los dispositivos y materiales habilitantes.

- Junio de 2024: Henry Schein Medical estableció una colaboración con Philips en los Países Bajos para distribuir soluciones de ultrasonido, incluidos los sistemas Lumify y Affiniti, a proveedores de atención primaria. El acuerdo fortalece un canal distribuidor-fabricante para equipos de diagnóstico en el país, con un potencial de repercusión en relaciones de compra más amplias con clínicas que también adquieren dispositivos dentales y tecnología de imágenes relacionada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de dispositivos dentales de los Países Bajos abarca el valor de los dispositivos y consumibles que los profesionales dentales utilizan para examinar, diagnosticar, tratar, restaurar y extraer dientes, junto con las herramientas utilizadas para manipular tejidos orales en la atención rutinaria.

Exclusiones de alcance: Se excluyen los servicios (tarifas de tratamiento en el sillón dental y tarifas de servicio de laboratorio), y solo se contabiliza el valor de venta de dispositivos y consumibles.

Descripción general de la segmentación

- Por Producto

- Equipos de Diagnóstico

- Láser Dental

- Láseres de Tejidos Blandos

- Láseres de Tejidos Duros

- Equipos de Radiología

- Equipos de Radiología Extraoral

- Equipos de Radiología Intraoral

- Sillón Dental y Equipos

- Láser Dental

- Equipos Terapéuticos

- Piezas de Mano Dentales

- Sistemas de Electrocirugía

- Sistemas CAD/CAM

- Equipos de Fresado

- Máquina de Fundición

- Otros Equipos Terapéuticos

- Consumibles Dentales

- Biomaterial Dental

- Implantes Dentales

- Coronas y Puentes

- Otros Consumibles Dentales

- Otros Dispositivos Dentales

- Equipos de Diagnóstico

- Por Tratamiento

- Ortodóntico

- Endodóntico

- Periodontal

- Prostodóntico

- Por Usuario Final

- Hospitales Dentales

- Clínicas Dentales

- Institutos Académicos y de Investigación

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base factual del modelo de mercado antes de someter las hipótesis a validación primaria. Normalmente nos basamos en estadísticas y orientaciones públicas de atención sanitaria que explican las señales de demanda y la prestación de atención en el país, como portales nacionales de estadísticas de salud, conjuntos de datos de salud de Eurostat e indicadores de salud de la OCDE.

También revisamos publicaciones oficiales de reguladores y organismos de normalización relevantes para los dispositivos médicos y materiales dentales, junto con sitios de asociaciones comerciales que cubren la salud oral y la actividad de la práctica dental. Para relacionar el movimiento del mercado con la oferta y los precios, utilizamos informes anuales de empresas, presentaciones para inversores y prensa de reputación, y verificamos de forma selectiva una suscripción de pago a información y datos financieros de empresas, además de una base de datos de patentes, para confirmar el enfoque de producto y la dirección de la innovación. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba las hipótesis de la investigación documental y para cubrir las brechas que no se reflejan claramente en los datos públicos, especialmente en cuanto a los movimientos de precios y la dinámica de los canales. Hablamos con una combinación de fabricantes, distribuidores, clínicas dentales y responsables de adquisiciones hospitalarias para confirmar qué se cuenta como venta de un dispositivo frente a un servicio asociado, y para alinear los impulsores de volumen con el comportamiento real de compra. Dado que se trata de un mercado de un solo país, la difusión hizo hincapié en la cobertura a nivel nacional en los principales núcleos urbanos y en zonas de captación más pequeñas, de modo que los resultados no estuvieran sesgados hacia un solo entorno de atención.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 20% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 21% | |

| Actores más pequeños: 20% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se elaboró utilizando un enfoque descendente en el que primero se reconstruyó la base de actividad de atención dental de los Países Bajos, y luego se trasladó a la demanda de dispositivos y consumibles utilizando tasas de adopción y de reemplazo. Ese conjunto de demanda se configuró utilizando entradas prácticas como los niveles de visitas dentales, la base activa de dentistas y clínicas, las tendencias en la combinación de procedimientos (por ejemplo, la intensidad de ortodoncia y prostodoncia), los ciclos de reemplazo de equipos y el cambio hacia flujos de trabajo de diagnóstico digital y restauradores.

Los totales se corroboraron posteriormente utilizando aproximaciones ascendentes selectivas, principalmente mediante verificaciones de canal y cálculos muestreados de precio por volumen para categorías de alto impacto, seguidos de ajustes en los casos en que el gasto implícito por clínica parecía demasiado alto o demasiado bajo. Cuando surgieron brechas a nivel de producto en las verificaciones ascendentes (por ejemplo, visibilidad limitada de las compras de clínicas pequeñas), la participación faltante se gestionó mediante factores de ajuste calibrados que se validaron durante las entrevistas, en lugar de completarse con una única proporción general.

Para la previsión, utilizamos un análisis de escenarios respaldado por una visión simple de regresión multivariante de los principales impulsores de la demanda, de modo que la trayectoria futura siguiera cambios realistas en los volúmenes de procedimientos, el momento de reemplazo y la evolución de precios, en lugar de simplemente extender la TCAC histórica. Los supuestos sobre la evolución del precio de venta promedio se mantuvieron explícitos, separando las mejoras de combinación de la inflación, y luego se confirmaron con la retroalimentación de distribuidores y clínicas.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando los resultados del modelo con señales independientes, como el gasto implícito por consultorio, la lógica de reemplazo a nivel de categoría y la coherencia con la dirección del gasto sanitario macroeconómico. Las grandes variaciones desencadenaron una revisión retrospectiva en la que se volvieron a comprobar las entradas, se revisaron las notas de las entrevistas y se corrigieron los supuestos antes de la aprobación final.

Se realiza una segunda revisión por parte de un analista para detectar desviaciones de alcance, problemas de cálculo y cualquier supuesto atípico que pudiera distorsionar el total, seguida de una revisión interna final antes de la publicación. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando se producen eventos materiales, como cambios regulatorios, movimientos cambiarios pronunciados que afecten a las importaciones o cambios repentinos de precios. Antes de la entrega, también realizamos una revisión rápida de revalidación para que los clientes reciban la visión más actual disponible.

Comparación de la estimación de Mordor Intelligence del mercado de dispositivos dentales de los Países Bajos con otras estimaciones publicadas

Los valores de mercado publicados pueden diferir incluso cuando el nombre del tema parece el mismo, ya que las reglas de conteo subyacentes a menudo no están alineadas. Los principales factores suelen ser los límites del alcance (solo dispositivos frente a dispositivos más servicios), cómo se tratan los consumibles y si la estimación se ancla a un punto de precio claro del año en curso o se extiende mediante amplios supuestos de crecimiento.

En este mercado, las decisiones de temporalidad son importantes porque muchos productos son importados y los precios pueden variar a medida que cambia el momento de conversión EUR-USD, y porque el precio de venta promedio puede aumentar debido a mejoras en la combinación de productos incluso cuando los volúmenes unitarios se mantienen estables. Al volver a verificar estas entradas de precios cerca de la publicación, y al realizar comprobaciones de alcance solo de dispositivos frente a señales de gasto a nivel de clínica, la cadencia de actualización y la temporalidad cambiaria utilizadas por Mordor Intelligence mantienen el valor final de 2025 vinculado al conjunto de demanda de los Países Bajos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 96,20 millones de USD (2025) | |

| Consultora regional A | 590,20 millones de USD (2025) | Utiliza un total a nivel del Benelux que incluye a Bélgica y Luxemburgo, lo que eleva el valor considerablemente por encima de una visión centrada únicamente en los Países Bajos y también puede mezclar diferencias de precios a nivel de país. |

| Editorial sectorial B | 1,50 mil millones de USD (2024) | Parece incluir un conjunto más amplio de equipos y posiblemente componentes de atención dental asociados, y el año base es diferente, lo que puede alterar la cifra a través de la temporalidad de precios y de divisas. |

La dispersión en la tabla se explica principalmente por la geografía y por lo que se considera parte del mercado, seguido de la alineación del año base y de los precios. Nuestro enfoque se mantiene trazable porque cada paso está vinculado a un impulsor de demanda, una lógica de reemplazo y un supuesto de precio explícito que puede volver a verificarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos dentales de los Países Bajos?

El Mercado de Dispositivos Dentales de los Países Bajos está valorado en USD 101,61 millones en 2026 y se prevé que alcance USD 133,57 millones en 2031.

¿Qué segmento de producto crece más rápido?

Se proyecta que los equipos dentales, impulsados por los sistemas CAD/CAM y los escáneres CBCT, registren una CAGR del 6,31% hasta 2031.

¿Qué tan grande es la presencia corporativa de las Organizaciones de Servicios Dentales en el país?

Las Organizaciones de Servicios Dentales controlan aproximadamente el 10-15% de los sillones neerlandeses, una participación que se espera que aumente a medida que los fondos de capital privado continúen con las adquisiciones.

¿Por qué está aumentando la demanda de implantes?

Una población envejecida conserva más dientes naturales, lo que genera necesidades restauradoras complejas y una mayor preferencia por las sobredentaduras soportadas por implantes.

Última actualización de la página el: