Volumen del mercado de Satélite militar Industria

| Icons | Lable | Value |

|---|---|---|

|

|

Período de Estudio | 2017 - 2029 |

|

|

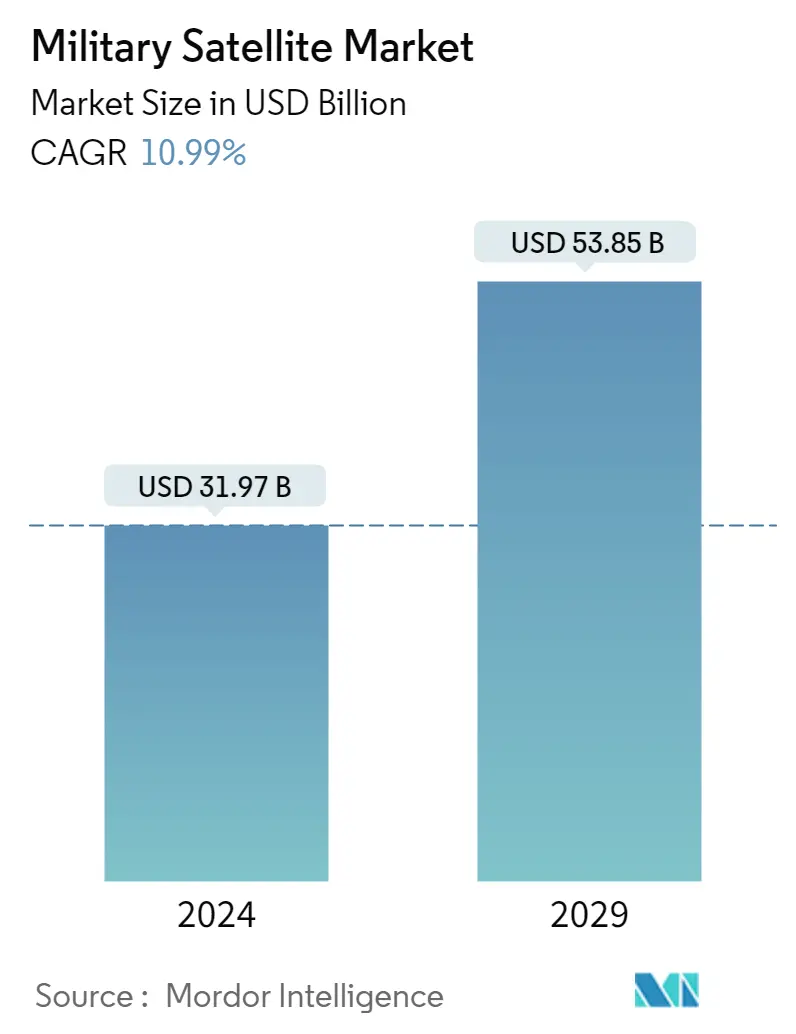

Volumen del mercado (2024) | USD 31,97 mil millones de dólares |

|

|

Volumen del mercado (2029) | USD 53,85 mil millones de dólares |

|

|

Mayor participación por clase de órbita | LEÓN |

|

|

CAGR(2024 - 2029) | 10.99 % |

|

|

Mayor proporción por región | Asia-Pacífico |

Jugadores Principales |

||

|

|

||

|

**Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

Análisis del mercado de satélites militares

El tamaño del mercado de satélites militares se estima en 31,97 mil millones de dólares en 2024 y se espera que alcance los 53,85 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 10,99% durante el período previsto (2024-2029)

La retransmisión de comunicaciones más rápida está haciendo que el segmento LEO ocupe una proporción importante del 84,8% en 2023

- Por lo general, un satélite o una nave espacial se coloca en una de las muchas órbitas especiales alrededor de la Tierra, o se puede lanzar a un viaje interplanetario según su aplicación prevista. De las tres órbitas, a saber, la órbita terrestre baja (LEO), la órbita geoestacionaria (GEO) y la órbita terrestre media (MEO), la órbita LEO es la más preferida debido a su proximidad a la Tierra.

- Muchos satélites meteorológicos y de comunicaciones tienden a tener órbitas terrestres altas, que son las más alejadas de la superficie. Los satélites en órbita terrestre media (media) incluyen satélites de navegación y especializados diseñados para monitorear un área específica. Cada distancia tiene beneficios y desafíos, incluyendo una mayor cobertura y una menor eficiencia energética. La mayoría de los satélites científicos, incluido el equipo del Sistema de Observación de la Tierra de la NASA, se encuentran en órbita terrestre baja.

- Durante 2017-2022, de los 57 satélites lanzados en la órbita MEO, la mayoría se construyeron con fines de navegación/posicionamiento global. De manera similar, de los 147 satélites en la órbita GEO, la mayoría se desplegaron con fines de comunicación y observación de la Tierra. Alrededor de 4.131 satélites LEO fabricados y lanzados eran propiedad de organizaciones norteamericanas en ese período.

- Se espera que el uso cada vez mayor de satélites en áreas como inteligencia electrónica, ciencias de la Tierra/meteorología, imágenes láser e imágenes ópticas impulse la demanda para el desarrollo de satélites durante el período de pronóstico.

Descargar muestra

Se espera que el aumento en el número de satélites de defensa a nivel mundial ayude al mercado de satélites militares.

- El gasto mundial en defensa superó los 2 billones de dólares en 2022, y la principal potencia militar, Estados Unidos, aumentó su gasto en defensa en 773 mil millones de dólares. La creciente importancia de la Fuerza Espacial de EE. UU. se debe a que se hace cargo de la operación de todos los satélites de comunicaciones militares por satélite. Las fuerzas armadas estadounidenses están integrando sistemas espaciales con plataformas aéreas, terrestres y marítimas a medida que las fuerzas militares dependen cada vez más de los satélites para sus operaciones.

- A Estados Unidos le siguieron China, India, Rusia y el Reino Unido, que también aumentaron sus gastos de defensa en un 14%, 5%, 6,8% y 13%, respectivamente. Los principales actores de la defensa tienen presupuestos bien establecidos para su dominio de satélites de defensa. Por ejemplo, en marzo de 2022, el Ministerio de las Fuerzas Armadas de Francia planeó gastar 706 millones de dólares en el ámbito espacial y destinó 5.300 millones de euros a capacidades y servicios espaciales militares durante el período 2019-2025.

- El mercado está siendo testigo de la entrada de actores privados que gastan enormes cantidades en I+D para explotar nuevas oportunidades en la industria. Las empresas de América del Norte han hecho hincapié en el desarrollo de nuevos autobuses satelitales en el mercado de satélites militares. Por ejemplo, en enero de 2023, la primera nave espacial multimisión de Lockheed Martin, el LM 400, es un satélite flexible de tamaño mediano adaptable para usuarios militares, preparado en la línea de producción Digital Factory de la compañía y cuyo lanzamiento está previsto para 2023. Durante 2017-2022 , alrededor de 230 satélites fabricados y lanzados eran propiedad de organizaciones militares y gubernamentales en América del Norte. Se espera que el elevado gasto presupuestario militar y el desarrollo tecnológico impulsen el mercado norteamericano a una tasa de crecimiento saludable, que ascenderá al 91%, durante el período 2023-2029.