Tamaño y Participación del Mercado de Centros de Datos Hiperescala en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

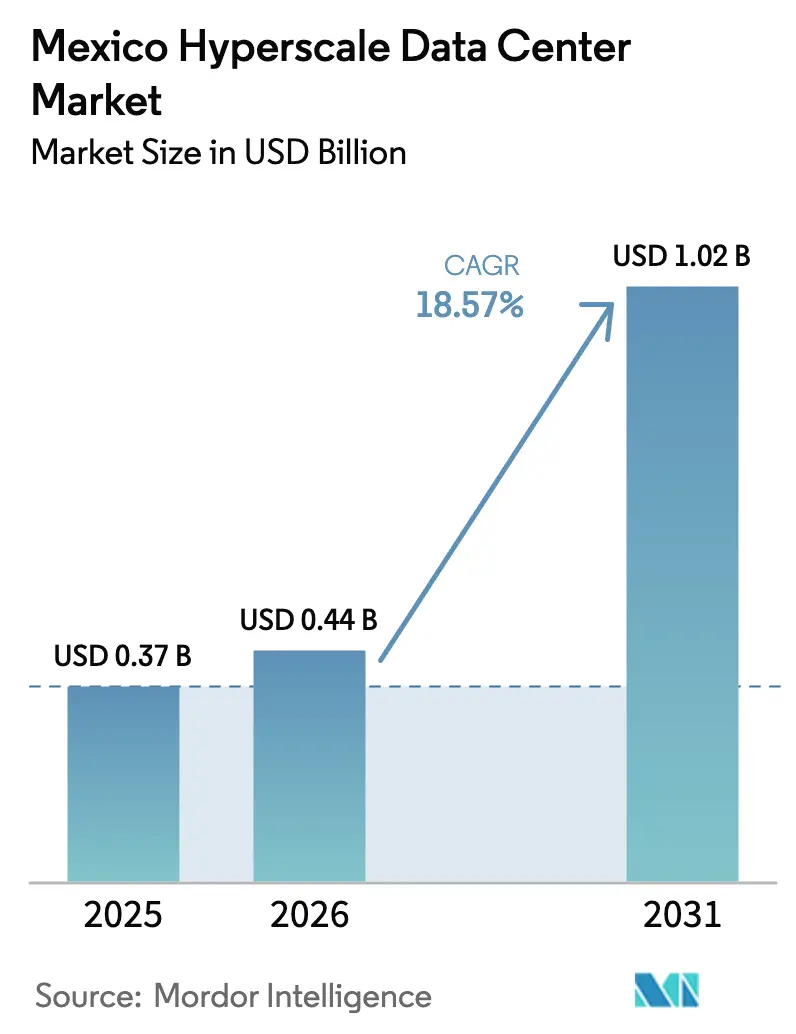

| Tamaño del mercado en el año base (2025) | 0.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala en México por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala en México fue valorado en USD 0,37 mil millones en 2025 y se estima que crecerá desde USD 0,44 mil millones en 2026 hasta alcanzar USD 1,02 mil millones en 2031, a una CAGR del 18,57% durante el período de pronóstico (2026-2031). El ascenso de México como destino de nearshoring para el crecimiento de la nube de Estados Unidos, combinado con ciclos de permisos más cortos y menores costos inmobiliarios, está acelerando el impulso de la inversión hiperescala. Los proveedores internacionales de nube están pivotando hacia arquitecturas de nube soberana que satisfacen los mandatos nacionales de residencia de datos, mientras que las empresas adoptan infraestructura híbrida que combina cargas de trabajo locales con nodos de coubicación de baja latencia. La rápida adopción de clústeres de entrenamiento de inteligencia artificial, la creciente demanda de disponibilidad de Nivel IV para soportar aplicaciones financieras en tiempo real y la aparición de campus de múltiples gigavatios en torno a Querétaro destacan los impulsores fundamentales que guían las asignaciones de capital. La presión competitiva de los fondos de inversión inmobiliaria globales está comprimiendo los precios mayoristas e impulsando la diferenciación de servicios en conectividad, refrigeración y adquisición de energía renovable.

Conclusiones Clave del Informe

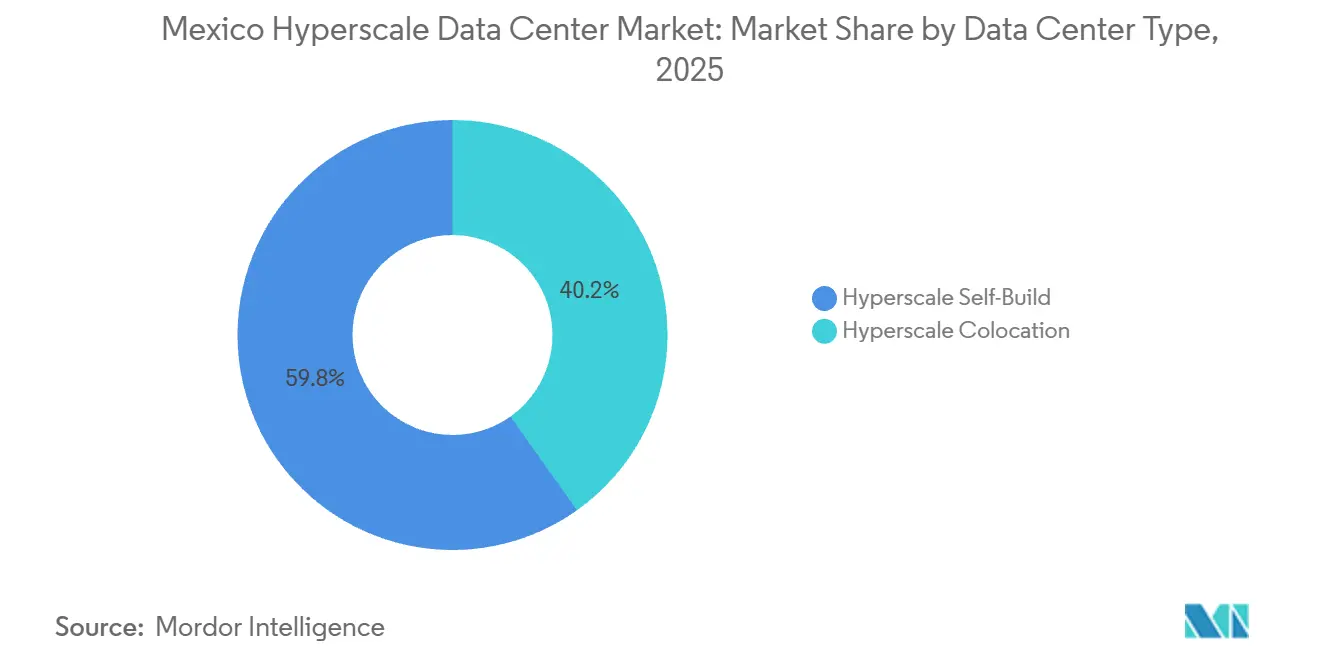

- Por tipo de centro de datos, las instalaciones de construcción propia hiperescala lideraron con una participación del 59,83% en 2025, mientras que la coubicación hiperescala se proyecta que se expandirá a una CAGR del 19,53% hasta 2031.

- Por componente, la infraestructura de TI representó el 49,48% de la participación en 2025, mientras que la infraestructura mecánica está prevista para crecer a una CAGR del 19,67% hasta 2031.

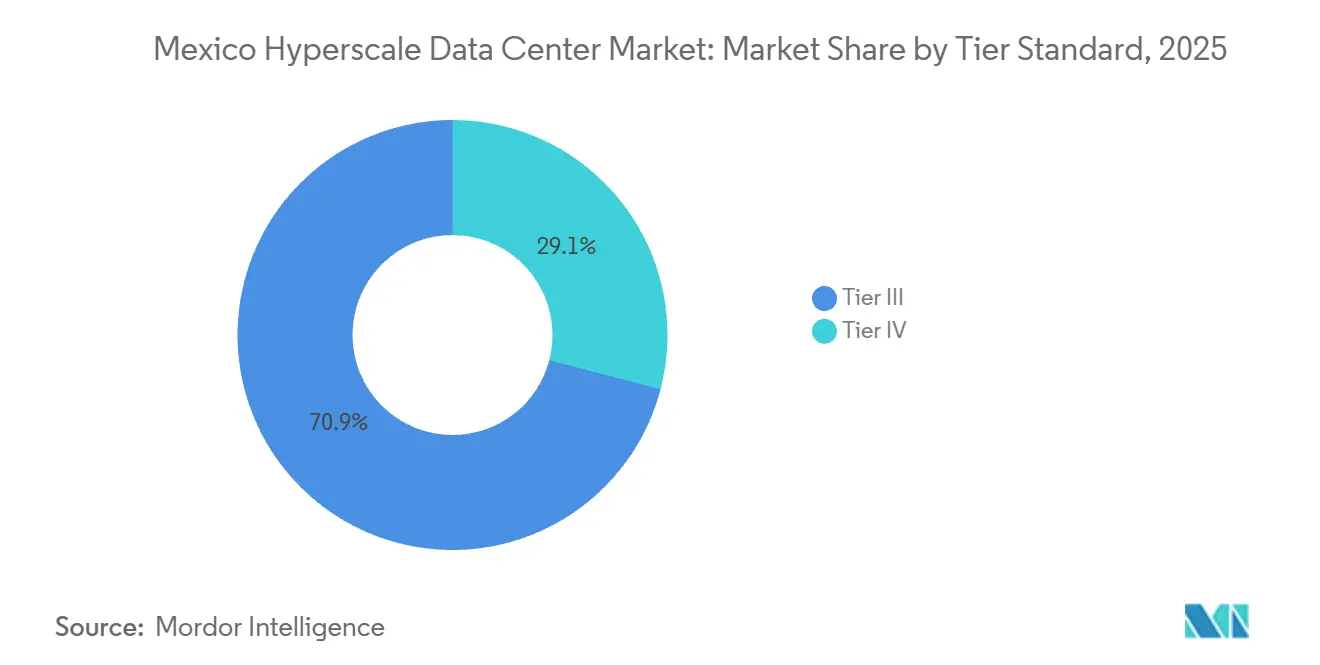

- Por estándar de nivel, las instalaciones de Nivel III mantuvieron el 70,94% de la participación del tamaño del mercado de centros de datos hiperescala en México en 2025, mientras que las construcciones de Nivel IV se pronostican para crecer a una CAGR del 19,75% hasta 2031.

- Por tamaño del centro de datos, las instalaciones masivas de entre 25 MW y 60 MW comandaron el 51,24% de la participación en 2025, mientras que los campus mega de más de 60 MW están en camino de alcanzar una CAGR del 19,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos Hiperescala en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de Cargas de Trabajo de IA/ML Centradas en GPU (Desbordamiento desde EE. UU.) | +4.5% | Querétaro, Ciudad de México, Monterrey | Corto plazo (≤ 2 años) |

| Despliegues de Nube Soberana por Parte de Hiperescaladores | +3.8% | Nacional, concentración en Querétaro | Mediano plazo (2-4 años) |

| Mandatos de Pagos en Tiempo Real que Impulsan Construcciones de Nivel IV | +3.2% | Ciudad de México, Guadalajara, Monterrey | Mediano plazo (2-4 años) |

| Consolidación del Núcleo de Borde 5G que Potencia los Centros Regionales | +2.5% | Centro de México | Largo plazo (≥ 4 años) |

| Campus de Inferencia de IA Generativa que Demandan Refrigeración Líquida | +2.0% | Querétaro, Nuevo León | Corto plazo (≤ 2 años) |

| Acuerdos de Compra de Energía Renovable Cautiva Basados en Disponibilidad | +1.5% | Nacional, adopción temprana en estados del norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Cargas de Trabajo de IA/ML Centradas en GPU (Desbordamiento desde EE. UU.)

Los hiperescaladores de Estados Unidos están desviando racks refrigerados por líquido de 120 kW hacia campus mexicanos para eludir la escasez de terrenos y las largas revisiones ambientales al norte de la frontera, lo que impulsa a los operadores en Querétaro a modernizar salas de piso elevado con colectores de refrigerante aéreos que superan los USD 2 millones por megavatio. La producción local de Foxconn de sistemas NVIDIA GB200 NVL72 acorta los tiempos de entrega de suministros de dieciséis a seis semanas, lo que permite un reconocimiento de ingresos más rápido para las nuevas salas. El mercado de centros de datos hiperescala en México captura así el entrenamiento de IA sensible a la latencia que requiere proximidad a los repositorios de modelos de EE. UU., pero se beneficia de menores costos inmobiliarios. Las mayores densidades de rack triplican el consumo de energía por pie cuadrado, comprimiendo los períodos de recuperación de la inversión incluso cuando los presupuestos de construcción aumentan. El incremento de 4,5 puntos porcentuales en la CAGR refleja esta rápida ola de densificación.

Despliegues de Nube Soberana por Parte de Hiperescaladores

La Estrategia Nacional de IA de México obliga a que los datos del sector público permanezcan dentro del país, lo que lleva a AWS, Microsoft y Oracle a abrir regiones nacionales que garantizan residencia, cifrado y cumplimiento de auditorías.[1]Secretaría de Economía, "Estrategia Nacional de IA," gob.mx AWS activó tres zonas de disponibilidad en Querétaro a principios de 2025 y se comprometió con USD 5 mil millones adicionales para expansión hasta 2028.[2]Amazon Web Services, "Lanzamiento de la Región AWS México," aws.amazon.com Microsoft está invirtiendo USD 1,3 mil millones en nodos Azure Stack Edge en sitios de Equinix y KIO para atender cargas de trabajo reguladas, al tiempo que permite que los análisis se expandan hacia nubes de EE. UU. La región de Oracle en Monterrey sustenta el procesamiento de datos sísmicos de PEMEX, que no puede tolerar la latencia transfronteriza. Estas iniciativas de nube soberana aseguran flujos de ingresos plurianuales, añadiendo una contribución de 3,8 puntos porcentuales a la CAGR del mercado de centros de datos hiperescala en México.

Mandatos de Pagos en Tiempo Real que Impulsan Construcciones de Nivel IV

La plataforma CoDi del Banco de México procesó 1.200 millones de transacciones instantáneas en 2025, lo que obliga a las instituciones financieras a buscar una disponibilidad de infraestructura del 99,995% que solo los diseños de Nivel IV pueden ofrecer. BBVA México y Citibanamex migraron los sistemas bancarios centrales a los pods Equinix MX2 y KIO MEX6, que cuentan con doble alimentación de servicios públicos, UPS rotativo y reservas de combustible de 72 horas. La oferta sigue siendo limitada, con solo ocho edificios certificados de Nivel IV en todo el país, lo que empuja las tarifas mayoristas un 40% por encima del Nivel III. Se prevé que la penetración de la banca digital aumente del 52% en 2024 al 68% en 2028, asegurando una demanda sostenida de coubicación de misión crítica. Este viento regulatorio favorable añade 3,2 puntos porcentuales a la CAGR pronosticada para el mercado de centros de datos hiperescala en México.

Consolidación del Núcleo de Borde 5G que Potencia los Centros Regionales

América Móvil ha consolidado doscientos sitios de micro-borde de 50 kW en doce centros regionales de 5 MW, citando un 35% de reducción en los costos de backhaul de fibra y operaciones simplificadas. La intersección de Querétaro con el corredor industrial del Bajío y la zona metropolitana de la Ciudad de México proporciona tiempos de ida y vuelta inferiores a 20 milisegundos para la telemetría de vehículos autónomos y las cargas de trabajo de transmisión de realidad aumentada. La estrategia similar de AT&T en EE. UU. valida las ganancias de eficiencia de la consolidación. Por lo tanto, se prefiere la coubicación neutral para operadores con densa interconexión sobre los refugios de borde dispersos, lo que impulsa una ocupación adicional en el centro de México. La tendencia apoya un incremento de 2,5 puntos porcentuales en la CAGR del mercado de centros de datos hiperescala en México.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Uso de Agua en la Refrigeración Evaporativa | -2.8% | Ciudad de México, Querétaro, Guadalajara | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cadena de Suministro de GPU y Componentes Ópticos | -2.2% | Nacional | Corto plazo (≤ 2 años) |

| Aumento de Gravámenes de Carbono y Propuestas de Impuesto al Calor | -1.5% | Nacional | Mediano plazo (2-4 años) |

| Límites de Reducción de la Red Local por Encima de 30 MW | -1.8% | Querétaro, Ciudad de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Uso de Agua en la Refrigeración Evaporativa

CONAGUA suspendió los nuevos permisos para torres evaporativas a principios de 2025 porque el agotamiento de los acuíferos supera la recarga natural en un 40%, lo que empuja a los operadores hacia enfriadores de circuito cerrado de líquido que incrementan los costos de capital en un 30% y elevan el PUE de 1,3 a 1,5. KIO pausó la expansión de 8 MW de MEX7 a la espera de claridad sobre los créditos de agua reciclada, lo que ilustra las restricciones de suministro a corto plazo. Los operadores más pequeños que no pueden financiar modernizaciones enfrentan erosión de márgenes porque los contratos empresariales heredados restringen la transferencia de precios. El impacto negativo de 2,8 puntos porcentuales refleja el aumento de los gastos operativos en instalaciones que anteriormente dependían de la refrigeración evaporativa de bajo costo.

Cuellos de Botella en la Cadena de Suministro de GPU y Componentes Ópticos

Los controles de exportación de octubre de 2024 extendieron los tiempos de entrega de NVIDIA H100 a doce meses, retrasando la activación de salas prearrendadas en el campus de ODATA y forzando una puesta en marcha escalonada hasta 2029. Simultáneamente, los retrasos en los conmutadores 800 GbE de Broadcom y Marvell alcanzan los nueve meses debido a la capacidad limitada de obleas de 3 nm, lo que frena el despliegue de la estructura de IA. Los sitios de EE. UU. reciben envíos prioritarios, dejando a los proyectos mexicanos dependientes de asignaciones secundarias que llegan seis meses después, eliminando el arbitraje de costos. La restricción resta 2,2 puntos porcentuales a la CAGR del mercado de centros de datos hiperescala en México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: La Coubicación Captura la Prima de Flexibilidad

La CAGR del 19,53% de la coubicación hasta 2031 supera el crecimiento de la construcción propia porque las empresas valoran el despliegue rápido, la densidad de interconexión y los incrementos modulares de energía. La plataforma de Equinix, que agrega más de 2.900 redes, reduce la latencia de interconexión a menos de un milisegundo, una característica apreciada por las mesas de negociación de alta frecuencia y las cargas de trabajo de análisis avanzado. En 2025, las construcciones propias hiperescala aún comandaban el 59,83% de la participación de mercado en 2025, porque AWS, Meta y Microsoft buscan arquitecturas propietarias de refrigeración y energía para racks de 120 kW. Sin embargo, el mercado de centros de datos hiperescala en México recompensa cada vez más los modelos de arrendamiento con activos ligeros que evitan el bloqueo de capital mientras preservan el rendimiento. Los pods de construcción a medida de KIO en QRO2 replican la economía de la construcción propia, asegurando que los inquilinos ancla puedan reducir la escala durante las caídas de demanda sin cargar con activos varados.

Los proveedores de coubicación amortizan la redundancia de Nivel IV en salas multiinquilino, distribuyendo USD 15 millones en inversiones de doble alimentación entre docenas de clientes y reduciendo el umbral de entrada para las industrias reguladas. El prearrendamiento de 3 MW de Digital Realty con BBVA en su próximo sitio en Monterrey ejemplifica cómo las instituciones financieras están alejándose de los edificios propietarios hacia entornos de nube híbrida gestionada que incluyen orquestación, controles de seguridad y adquisición de energía renovable. Los operadores de construcción propia, que enfrentan escasez de GPU y mayores costos de deuda, están reevaluando las estrategias de propiedad, particularmente donde el tamaño del mercado de centros de datos hiperescala en México podría justificar la reasignación de capital hacia la investigación de modelos de IA en lugar de hormigón y acero.

Por Componente: Las Modernizaciones de Refrigeración Líquida Impulsan la Infraestructura Mecánica

La infraestructura de TI dominó el 49,48% de la participación en 2025, ya que los servidores, el almacenamiento y la conmutación formaron la estructura de cómputo para las cargas de trabajo de IA. Los sistemas mecánicos representan ahora el segmento de más rápido crecimiento, avanzando a una CAGR del 19,67% porque los operadores deben modernizar las salas refrigeradas por aire para soportar placas frías de chip directo para clústeres GB200 NVL72. Las unidades de distribución de refrigerante modulares de Vertiv en ODATA rechazan 2 MW de calor cada una, lo que permite programas de modernización escalonados que mantienen en línea a los inquilinos existentes.[3]Vertiv, "Módulos de Refrigeración Líquida de Alta Densidad," vertiv.com El mercado de centros de datos hiperescala en México canaliza así los dólares incrementales hacia bombas, colectores e intercambiadores de puerta trasera en lugar de servidores de metal desnudo.

La infraestructura eléctrica sigue de cerca, creciendo un 18,2% anual a medida que las construcciones de Nivel IV demandan UPS 2N, volantes de inercia rotativos y equipos de conmutación tolerantes a fallos. La serie UPS 93PM de Eaton, con una eficiencia del 97% en modo de doble conversión, reduce las pérdidas de energía cuando se combina con generadores diésel dinámicos que arrancan en ocho segundos. El software de construcción como Schneider Electric EcoStruxure proporciona análisis predictivos que reducen el tiempo medio de reparación en un 40%, traduciendo los ahorros operativos en facturas más bajas para los inquilinos. El gasto de capital en almacenamiento se modera porque las matrices flash NVMe comprimen las huellas físicas, lo que permite a los operadores reutilizar el espacio libre para nodos densos de GPU. La industria de centros de datos hiperescala en México considera cada vez más la refrigeración como propiedad intelectual central, no como planta auxiliar, lo que cambia las prioridades de adquisición en toda la pila de componentes.

Por Estándar de Nivel: Las Cargas de Misión Crítica Impulsan la Expansión del Nivel IV

El Nivel III aún captura el 70,94% de la participación en 2025 porque las cargas de trabajo de preentrenamiento de modelos de lenguaje de gran escala y renderizado de video pueden guardar el progreso y tolerar breves interrupciones. Sin embargo, el Nivel IV se acelera a una CAGR del 19,75% a medida que los pagos en tiempo real, los diagnósticos de telesalud y las plataformas de compensación de valores demandan mantenibilidad concurrente. El requisito de CoDi de una disponibilidad del 99,995% se traduce en no más de 26 minutos de tiempo de inactividad anual, un umbral inalcanzable para los edificios de Nivel III, que promedian 1,6 horas. Los precios mayoristas reflejan la escasez, a USD 185 por kW por mes frente a USD 130 para las salas de Nivel III. El tamaño del mercado de centros de datos hiperescala en México se inclinará aún más hacia el Nivel IV a finales de la década a medida que los reguladores de salud y tecnología financiera codifiquen las reglas de tiempo de inactividad cero.

Los diferenciales de costo provienen de subestaciones duales, UPS rotativos y envolventes con clasificación sísmica que añaden aproximadamente USD 8 millones a cada bloque de 10 MW. Equinix y KIO se diferencian ofreciendo suites de Nivel IV dentro de campus que de otro modo serían de Nivel III, dando a los inquilinos opcionalidad sobre riesgo frente a precio. Para los clústeres de entrenamiento de IA, los operadores aún priorizan el menor costo por hora de GPU, manteniendo el Nivel III como el caballo de batalla en Querétaro, donde el terreno y la energía son económicos. Por lo tanto, la participación del mercado de centros de datos hiperescala en México se dividirá según la criticidad de la carga de trabajo, con las cargas de misión crítica gravitando hacia los pods de Nivel IV en el centro de la ciudad y las cargas de trabajo de IA por lotes optando por los extensos campus de Nivel III.

Por Tamaño del Centro de Datos: Los Mega Campus Centralizan las Cargas de Trabajo de América del Sur

Las instalaciones de entre 25 MW y 60 MW lideraron el mercado en 2025, representando el 51,24% de la participación de mercado porque optimizan la eficiencia del capital al tiempo que soportan la expansión modular. Los mega campus que superan los 60 MW, tipificados por el plano de 900 MW de CloudHQ en El Marqués, crecerán a una CAGR del 19,46% a medida que los hiperescaladores consoliden los antiguos nodos de borde en centros concentrados a lo largo del corredor de fibra Laredo-Ciudad de México. Las economías de escala en la construcción reducen los costos de edificación a USD 8 millones por MW, frente a USD 12 millones para las salas de menos de 25 MW, lo que permite estrategias de precios agresivas para atraer inquilinos ancla. El mercado de centros de datos hiperescala en México está por lo tanto pivotando hacia menos compuestos más grandes que agregan cómputo para inferencia de IA generativa, ingestión de telemetría y distribución de contenido.

Las instalaciones grandes de menos de 25 MW continúan satisfaciendo las necesidades regionales y empresariales, particularmente en Guadalajara y Puebla, donde el terreno es un 60% más barato pero la conectividad aún se retrasa dos años. Las salas de datos prefabricadas en el campus de 300 MW de ODATA pueden ponerse en marcha en nueve meses, la mitad del tiempo de las construcciones tradicionales, lo que otorga ventajas de velocidad de comercialización que superan la mayor intensidad de capital. EdgeConneX y Neutral DC se centran en estructuras de menos de 20 MW para evitar los límites de reducción de la red, apuntando a clientes que valoran la proximidad sobre las economías de escala. Estas dinámicas aseguran que el mercado de centros de datos hiperescala en México mantenga un panorama de múltiples niveles donde los mega campus albergan los megavatios de IA mientras que las salas más pequeñas abordan las cargas de trabajo de IoT industrial sensibles a la latencia y de distribución de contenido.

Análisis Geográfico

Querétaro, Ciudad de México y Monterrey representaron conjuntamente alrededor del 78% de la capacidad instalada en 2025, consolidando el centro de México como el epicentro del mercado de centros de datos hiperescala en México. Querétaro por sí solo acumuló casi USD 8 mil millones de inversión acumulada porque los permisos municipales de vía rápida acortan los plazos de construcción a seis meses, mientras que su moderado perfil sísmico reduce las primas estructurales. Las dobles subestaciones de la CFE aprovechan líneas de 400 kV que garantizan un suministro estable para campus de varios cientos de megavatios, y los troncos de fibra norte-sur proporcionan una latencia inferior a 30 milisegundos hacia las regiones de nube en Texas. Ciudad de México retiene aproximadamente el 25% de la participación debido a los mandatos de residencia de datos en la ciudad para el gobierno y la banca, aunque las restricciones de uso de agua y los límites de la red han ralentizado los nuevos permisos, creando una oferta ajustada que obliga a los inquilinos a pagar tarifas premium.

Monterrey está emergiendo como el tercer polo para las nubes híbridas transfronterizas, ayudada por la proximidad a las zonas de manufactura de EE. UU. y la disponibilidad de parcelas de terreno industrial con conexiones de servicios públicos preaprobadas. La región planificada de Oracle y la instalación MO2 de Equinix demuestran el creciente apetito hiperescala en Nuevo León, empujando al mercado de centros de datos hiperescala en México hacia un modelo de tres clústeres que equilibra el cumplimiento regulatorio con la separación para recuperación ante desastres. Las ciudades secundarias como Guadalajara y Puebla ofrecen precios de terreno un 60% por debajo de Querétaro y acceso a acuerdos de compra de energía renovable económicos a USD 35 por MWh, pero los déficits de backhaul de fibra extienden la puesta en marcha entre seis y nueve meses, amortiguando el entusiasmo hiperescala inmediato.

Los estados del sur, incluidos Oaxaca y Chiapas, representan menos del 2% de la capacidad porque las redes poco confiables, el alto riesgo sísmico y los conductos de fibra limitados inflan los costos de construcción en un 25%. La Estrategia Nacional de Inclusión Digital compromete USD 500 millones para extender la fibra a las regiones desatendidas, pero la finalización se extiende hasta 2029, aplazando una expansión hiperescala significativa. Las ciudades costeras como Veracruz están atrayendo pods especializados de recuperación ante desastres que aprovechan los aterrizajes de cables submarinos para la conectividad caribeña. La fragmentación geográfica persiste así, con los hiperescaladores favoreciendo la velocidad de comercialización y la preparación de infraestructura sobre los bajos costos de terreno, asegurando que el mercado de centros de datos hiperescala en México permanezca anclado en los corredores central y norte durante el horizonte de pronóstico.

Panorama Competitivo

El mercado de centros de datos hiperescala en México exhibe una concentración moderada, con AWS, Microsoft, Equinix, KIO Networks y ODATA controlando conjuntamente alrededor del 62% de los megavatios instalados durante 2025. Los fondos de inversión inmobiliaria de coubicación internacionales Digital Realty, CyrusOne y STACK Infrastructure están entrando para capturar la demanda desbordante de los centros de EE. UU., comprimiendo los precios mayoristas en Querétaro en aproximadamente un 12% interanual. Equinix se diferencia a través de ecosistemas de interconexión sin igual, albergando casi 2.900 redes dentro de sus sitios mexicanos y sustentando el enrutamiento multinube para servicios financieros, transmisión de medios y cargas de trabajo de juegos. La estrategia de expansión progresiva de KIO, que despliega suites modulares que anclan a los hiperescaladores y luego incorpora inquilinos empresariales, elevó QRO2 al 85% de utilización dentro de los seis meses de apertura, evidenciando una fuerte elasticidad de la demanda.

Las oportunidades de espacio libre giran en torno a la coubicación de Nivel IV y las modernizaciones de refrigeración líquida, donde menos de un tercio de la capacidad instalada cumple actualmente con los requisitos térmicos de IA. Vertiv, Schneider Electric y Siemens compiten para suministrar software de gestión de infraestructura de centros de datos que promete ganancias de eficiencia energética del 15% mediante bucles de control predictivos. Layer 9 y Neutral DC apuntan a Guadalajara y Puebla, apostando por menores costos de terreno e incentivos generosos a nivel estatal, pero el riesgo de puesta en marcha sigue siendo elevado hasta que la fibra se densifique. El sello de Gestión y Operaciones del Uptime Institute se está convirtiendo rápidamente en un requisito previo para el arrendamiento hiperescala, alargando el proceso de certificación para los recién llegados que carecen de madurez operativa.

Las asociaciones estratégicas están floreciendo: Microsoft se alinea con Equinix para los nodos Azure ExpressRoute, Oracle se asocia con América Móvil para el backhaul 5G de última milla, y AWS contrata con ODATA para asegurar la redundancia de doble región. Las respuestas defensivas incluyen arrendamientos indexados al precio vinculados a la efectividad del uso de energía para mantener los márgenes en medio de la volatilidad de los costos de insumos. A medida que la asignación de GPU, y no el terreno, se convierte en el activo más escaso, los operadores están evolucionando hacia modelos de cómputo como servicio que envían capacidad donde lleguen primero los chips, remodelando así la dinámica entre propietario e inquilino dentro del mercado de centros de datos hiperescala en México.

Líderes de la Industria de Centros de Datos Hiperescala en México

Amazon Web Services, Inc. (AWS)

Microsoft Corporation

Google LLC

Digital Realty Trust Inc.

KIO Networks SAPI de CV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: CoreWeave aseguró USD 2 mil millones de NVIDIA para escalar la infraestructura de GPU como servicio hacia una capacidad global de 5 GW.

- Diciembre de 2025: KIO Networks inauguró la instalación QRO2 de 12 MW en Querétaro, elevando la huella regional a 19 MW.

- Noviembre de 2025: Equinix introdujo paquetes de servicios gestionados que integran coubicación, interconexión y soporte de asistencia remota en los sitios mexicanos.

- Septiembre de 2025: KIO Networks destinó USD 400 millones para la expansión en América Latina, incluidos Guatemala y posibles sitios en Colombia.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos de hiperescala de México como todas las instalaciones de nueva construcción o arrendadas en su totalidad que superan los 20 MW de carga de TI y son propiedad o están arrendadas a largo plazo por los principales proveedores de servicios en la nube y servicios digitales; los ingresos reflejan la inversión de capital más el equipamiento de TI de primera dotación y los servicios de infraestructura crítica.

Exclusión del alcance: las salas de colocación que atienden a múltiples inquilinos, los pods de borde por debajo de 5 MW y las salas de servidores gestionadas en las instalaciones quedan fuera de esta valoración.

Descripción general de la segmentación

- Por Tipo de Centro de Datos

- Construcción Propia Hiperescala

- Coubicación Hiperescala

- Por Componente

- Infraestructura de TI

- Infraestructura de Servidores

- Infraestructura de Almacenamiento

- Infraestructura de Red

- Infraestructura Eléctrica

- Unidades de Distribución de Energía

- Interruptores de Transferencia y Equipos de Conmutación

- Sistemas UPS

- Generadores

- Otra Infraestructura Eléctrica

- Infraestructura Mecánica

- Sistemas de Refrigeración

- Racks

- Otra Infraestructura Mecánica

- Construcción General

- Desarrollo del Núcleo y la Envolvente

- Servicios de Instalación y Puesta en Marcha

- Ingeniería de Diseño

- Detección de Incendios, Supresión y Seguridad Física

- Soluciones de Gestión de Infraestructura de Centros de Datos y Sistemas de Gestión de Edificios

- Infraestructura de TI

- Por Estándar de Nivel

- Nivel III

- Nivel IV

- Por Tamaño del Centro de Datos

- Grande (Menor o igual a 25 MW)

- Masivo (Mayor a 25 MW y Menor o igual a 60 MW)

- Mega (Mayor a 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de instalaciones, planificadores de servicios públicos regionales y responsables de adquisiciones en la nube en Querétaro, Ciudad de México y Guadalajara. Estas conversaciones validaron los cronogramas de construcción, las densidades de racks y los precios de venta promedio, y aclararon los cuellos de botella en la conexión a la red eléctrica local que raramente aparecen en los documentos.

Investigación documental

Recopilamos señales de referencia a partir de fuentes abiertas, como las publicaciones de capacidad energética de la Secretaría de Energía de México, los registros de espectro del Instituto Federal de Telecomunicaciones, los registros de envíos de importación y exportación de Volza, y las divulgaciones de reservas de terrenos para centros de datos presentadas ante la CNBV. Las asociaciones comerciales como CANIETI y los informes ambientales globales de proveedores de servicios en la nube enriquecieron nuestra comprensión. Conjuntos de datos seleccionados de pago, D&B Hoovers para indicios sobre los balances de hiperescala, Dow Jones Factiva para canalizaciones de proyectos y Marklines donde se intersectan las cargas de IA automotriz, añadieron profundidad. Las fuentes citadas ilustran nuestro enfoque; muchas referencias adicionales contribuyeron a la calibración del modelo.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente del CAPEX de hiperescala utilizando los valores de permisos de construcción de la Secretaría de Hacienda, verificados con las aprobaciones de conexión eléctrica y los parámetros de referencia promedio en $/MW. Los resúmenes de proveedores de envíos de equipos de conmutación y el ASP × volumen de racks de GPU muestreados proporcionan una verificación ascendente antes de ajustar los totales. Variables clave como la cola de interconexión a la red, los mandatos de nube soberana, la adopción de GPU para IA, las primas de energía renovable mediante PPA y las trayectorias del tipo de cambio impulsan el modelo. La regresión multivariante sobre estos insumos, complementada con ARIMA para suavizar las ondas cíclicas de construcción, sustenta las previsiones hasta 2031.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de varianza frente a imágenes satelitales de obras en construcción y datos de absorción trimestral de CBRE; las anomalías desencadenan nuevas entrevistas antes de la revisión por parte de los responsables sénior. Los modelos se actualizan anualmente, con actualizaciones intermedias cuando la política energética o los anuncios de CAPEX de los hiperescaladores modifican materialmente las perspectivas.

Por qué nuestra línea de base del mercado de centros de datos de hiperescala en México es confiable

Las estimaciones publicadas suelen divergir porque las empresas mezclan construcciones de hiperescala con salas de colocación, aplican diferentes escalas de ASP o congelan los tipos de cambio en el momento de la publicación.

Los principales factores de divergencia incluyen un alcance más amplio (otros añaden sitios empresariales y de borde), la proyección agresiva de curvas de costos globales de GPU sin verificaciones específicas para México, o ciclos de actualización poco frecuentes que no capturan los límites de cuota de energía de 2024. El alcance geográfico disciplinado de Mordor, la validación de doble vía y la cadencia de actualización anual mitigan estas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 0.37 B (2025) | Mordor Intelligence | - |

| USD 2.38 B (2023) | Global Consultancy A | Incluye construcciones de colocación y empresariales; verificación de campo limitada en México |

| USD 5.18 B (2023) | Regional Consultancy B | Agrupa hardware, software y servicios; asignación descendente para LATAM |

| USD 2.5 B (2023) | Trade Journal C | Estimación conservadora basada en comunicados de prensa agregados; sin normalización de carga de TI |

En resumen, Mordor Intelligence ofrece una línea de base equilibrada y transparente, fundamentada en permisos específicos de México, datos de energía e información de las partes interesadas, lo que proporciona a los tomadores de decisiones una cifra que pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor pronosticado del mercado de centros de datos hiperescala en México para 2031?

Se proyecta que el mercado alcance USD 1,02 mil millones para 2031, creciendo a una CAGR del 18,57% de 2026 a 2031.

¿Qué ciudad mexicana alberga actualmente el mayor clúster de campus hiperescala?

Querétaro lidera, representando la mayoría de los proyectos anunciados de varios cientos de megavatios y atrayendo USD 8 mil millones de inversión acumulada para 2025.

¿Por qué las instalaciones de Nivel IV están ganando impulso en México?

Las regulaciones de pagos en tiempo real y otras cargas de trabajo de misión crítica requieren una disponibilidad del 99,995%, alcanzable únicamente con diseños de mantenibilidad concurrente de Nivel IV.

¿Cómo están afectando las restricciones de agua al diseño de centros de datos en México?

La suspensión de CONAGUA sobre nuevas torres evaporativas obliga a los operadores a adoptar enfriadores de líquido de circuito cerrado, aumentando los costos de capital y operativos e impactando los plazos de los proyectos.

¿Qué categoría de componentes crece más rápido dentro de las construcciones hiperescala mexicanas?

La infraestructura mecánica, especialmente los sistemas de refrigeración líquida y los colectores de distribución, se está expandiendo a una CAGR del 19,67% a medida que los operadores modernizan para racks de IA de 120 kW.

¿Qué proveedores dominan los servicios de interconexión en México?

Equinix sigue siendo el líder, albergando más de 2.900 redes y ofreciendo AWS Direct Connect y Azure ExpressRoute en toda su huella nacional.

Última actualización de la página el: