Tamanho e Participação do Mercado de Data Center Hiperescala do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

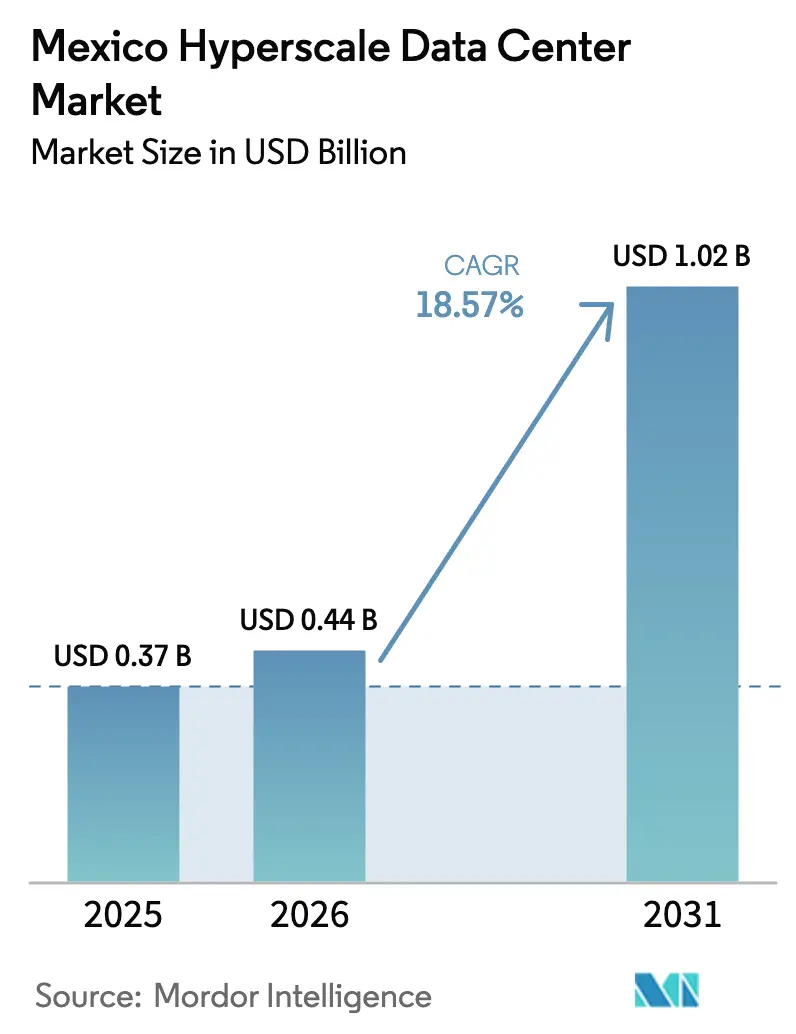

| Tamanho do mercado no ano base (2025) | 0.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center Hiperescala do México por Mordor Intelligence

O tamanho do mercado de data center hiperescala do México foi avaliado em USD 0,37 bilhão em 2025 e estima-se que cresça de USD 0,44 bilhão em 2026 para atingir USD 1,02 bilhão até 2031, a um CAGR de 18,57% durante o período de previsão (2026-2031). A ascensão do México como destino de nearshoring para o crescimento de nuvem dos Estados Unidos, combinada com ciclos de licenciamento mais curtos e custos imobiliários mais baixos, está acelerando o momentum de investimento hiperescala. Os provedores internacionais de nuvem estão se voltando para arquiteturas de nuvem soberana que satisfazem os mandatos domésticos de residência de dados, enquanto as empresas adotam infraestrutura híbrida que combina cargas de trabalho locais com nós de colocação de baixa latência. A rápida adoção de clusters de treinamento de inteligência artificial, a crescente demanda por disponibilidade de Nível IV para suportar aplicações financeiras em tempo real e o surgimento de campi de múltiplos gigawatts em torno de Querétaro destacam os fatores fundamentais que orientam as alocações de capital. A pressão competitiva de fundos de investimento imobiliário globais está comprimindo os preços no atacado e estimulando a diferenciação de serviços em conectividade, resfriamento e aquisição de energia renovável.

Principais Conclusões do Relatório

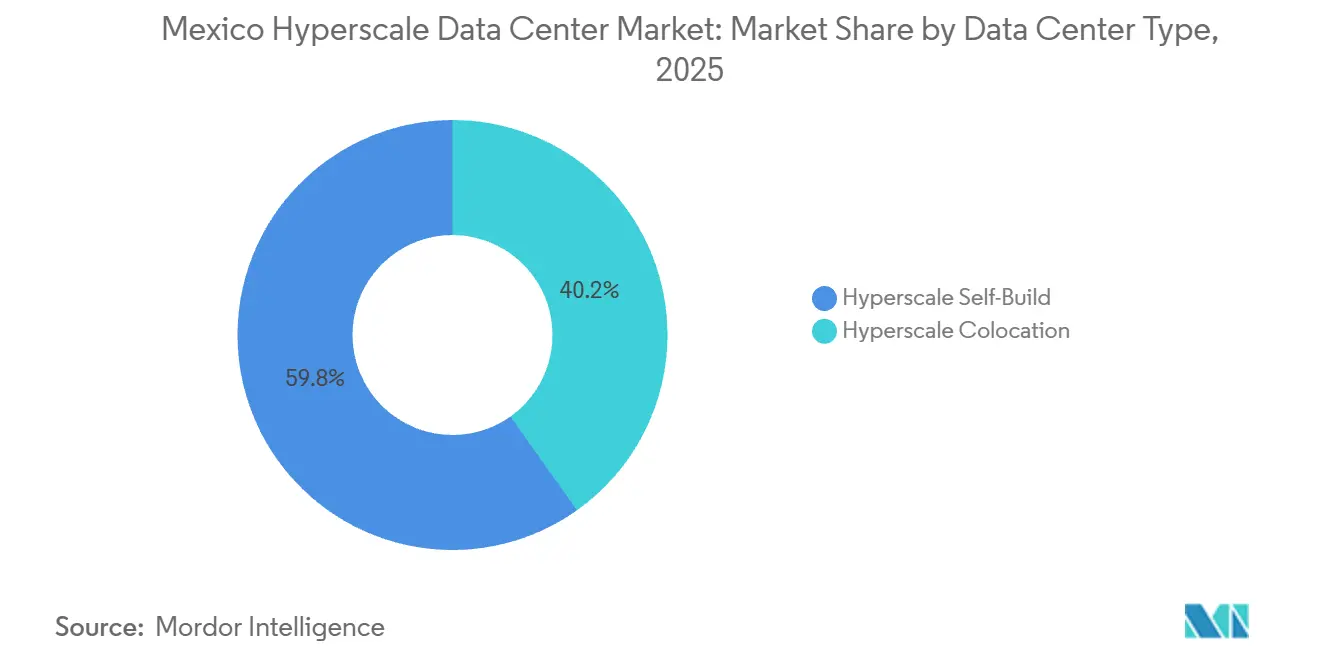

- Por tipo de data center, as instalações de autoconstrução hiperescala lideraram com 59,83% de participação em 2025, enquanto a colocação hiperescala deve expandir a um CAGR de 19,53% até 2031.

- Por componente, a infraestrutura de TI representou 49,48% da participação em 2025, enquanto a infraestrutura mecânica deve crescer a um CAGR de 19,67% até 2031.

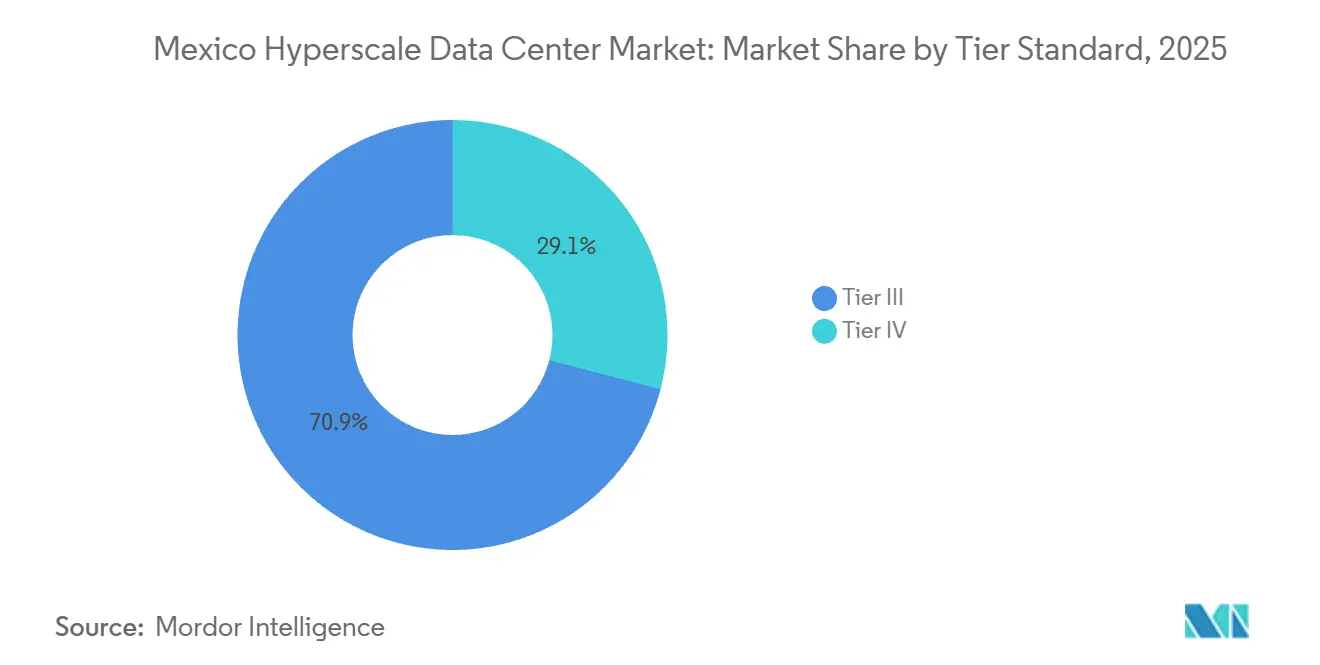

- Por padrão de nível, as instalações de Nível III detinham 70,94% da participação do tamanho do mercado de data center hiperescala do México em 2025, enquanto as construções de Nível IV devem crescer a um CAGR de 19,75% até 2031.

- Por tamanho de data center, as instalações massivas entre 25 MW e 60 MW comandavam 51,24% da participação em 2025, enquanto os campi mega acima de 60 MW estão no caminho de um CAGR de 19,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Center Hiperescala do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de Cargas de Trabalho de IA/ML Centradas em GPU (Transbordamento dos EUA) | +4.5% | Querétaro, Cidade do México, Monterrey | Curto prazo (≤ 2 anos) |

| Implementações de Nuvem Soberana por Hiperescaladores | +3.8% | Nacional, concentração em Querétaro | Médio prazo (2-4 anos) |

| Mandatos de Pagamento em Tempo Real Impulsionando Construções de Nível IV | +3.2% | Cidade do México, Guadalajara, Monterrey | Médio prazo (2-4 anos) |

| Consolidação de Núcleo de Borda 5G Impulsionando Hubs Centrais | +2.5% | Centro do México | Longo prazo (≥ 4 anos) |

| Campi de Inferência de IA Generativa Exigindo Resfriamento Líquido | +2.0% | Querétaro, Nuevo León | Curto prazo (≤ 2 anos) |

| PPAs Cativos Baseados em Disponibilidade de Energia Renovável | +1.5% | Nacional, adoção antecipada nos estados do norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Cargas de Trabalho de IA/ML Centradas em GPU (Transbordamento dos EUA)

Os hiperescaladores dos Estados Unidos estão desviando racks resfriados a líquido de 120 kW para campi mexicanos para contornar a escassez de terrenos e as longas revisões ambientais ao norte da fronteira, pressionando os operadores em Querétaro a modernizar salas com piso elevado com manifolds de refrigerante aéreo que excedem USD 2 milhões por megawatt. A produção local da Foxconn de sistemas NVIDIA GB200 NVL72 reduz os prazos de entrega de dezesseis para seis semanas, permitindo um reconhecimento de receita mais rápido para novas salas. O mercado de data center hiperescala do México, portanto, captura o treinamento de IA sensível à latência que requer proximidade com os repositórios de modelos dos EUA, mas se beneficia de custos imobiliários mais baixos. Densidades de rack mais altas triplicam o consumo de energia por metro quadrado, comprimindo os períodos de retorno do projeto mesmo com o aumento dos orçamentos de construção. O aumento de 4,5 pontos percentuais no CAGR reflete essa rápida onda de densificação.

Implementações de Nuvem Soberana por Hiperescaladores

A Estratégia Nacional de IA do México obriga que os dados do setor público permaneçam dentro do país, levando a AWS, a Microsoft e a Oracle a abrir regiões domésticas que garantem residência, criptografia e conformidade de auditoria.[1]Secretaría de Economía, "Estratégia Nacional de IA," gob.mx A AWS ativou três zonas de disponibilidade em Querétaro no início de 2025 e comprometeu um adicional de USD 5 bilhões para expansão até 2028.[2]Amazon Web Services, "Lançamento da Região AWS México," aws.amazon.com A Microsoft está investindo USD 1,3 bilhão em nós Azure Stack Edge na Equinix e em sites da KIO para atender cargas de trabalho regulamentadas, permitindo que a análise de dados transborde para nuvens dos EUA. A região de Monterrey da Oracle sustenta o processamento de dados sísmicos da PEMEX, que não pode tolerar latência transfronteiriça. Essas iniciativas de nuvem soberana bloqueiam fluxos de receita plurianuais, adicionando uma contribuição de CAGR de 3,8 pontos percentuais ao mercado de data center hiperescala do México.

Mandatos de Pagamento em Tempo Real Impulsionando Construções de Nível IV

A plataforma CoDi do Banco de México processou 1,2 bilhão de transações instantâneas em 2025, obrigando as instituições financeiras a buscar 99,995% de disponibilidade de infraestrutura que apenas os projetos de Nível IV podem oferecer. O BBVA México e o Citibanamex migraram os sistemas bancários principais para os pods Equinix MX2 e KIO MEX6, que apresentam alimentações duplas de concessionária, UPS rotativo e reservas de combustível de 72 horas. A oferta permanece restrita, com apenas oito edifícios certificados de Nível IV em todo o país, empurrando as taxas no atacado 40% acima do Nível III. A penetração do banco digital deve subir de 52% em 2024 para 68% em 2028, garantindo demanda sustentada por colocação de missão crítica. Esse vento regulatório favorável adiciona 3,2 pontos percentuais ao CAGR previsto para o mercado de data center hiperescala do México.

Consolidação de Núcleo de Borda 5G Impulsionando Hubs Centrais

A América Móvil consolidou duzentos sites de micro-borda de 50 kW em doze hubs regionais de 5 MW, citando custos de backhaul de fibra 35% menores e operações simplificadas. A interseção de Querétaro com o corredor industrial do Bajío e a região metropolitana da Cidade do México fornece tempos de ida e volta inferiores a 20 milissegundos para telemetria de veículos autônomos e cargas de trabalho de streaming de RA. A estratégia semelhante da AT&T nos EUA valida os ganhos de eficiência da consolidação. A colocação neutra para operadoras com interconexão densa é, portanto, preferida em relação a abrigos de borda dispersos, impulsionando ocupação adicional no Centro do México. A tendência sustenta um aumento de 2,5 pontos percentuais no CAGR do mercado de data center hiperescala do México.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Uso de Água no Resfriamento Evaporativo | -2.8% | Cidade do México, Querétaro, Guadalajara | Curto prazo (≤ 2 anos) |

| Gargalos na Cadeia de Suprimentos de GPU/Óptica | -2.2% | Nacional | Curto prazo (≤ 2 anos) |

| Aumento de Taxas de Carbono e Propostas de Imposto sobre Calor | -1.5% | Nacional | Médio prazo (2-4 anos) |

| Limites de Corte da Rede Local > 30 MW | -1.8% | Querétaro, Cidade do México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Uso de Água no Resfriamento Evaporativo

A CONAGUA suspendeu novas licenças para torres evaporativas no início de 2025 porque o esgotamento do aquífero excede a recarga natural em 40%, empurrando os operadores para resfriadores de circuito fechado a líquido que inflam os custos de capital em 30% e elevam o PUE de 1,3 para 1,5. A KIO pausou a expansão de 8 MW do MEX7 aguardando clareza sobre os créditos de água reciclada, ilustrando as restrições de oferta de curto prazo. Os operadores menores que não conseguem financiar modernizações enfrentam erosão de margem porque os contratos empresariais legados restringem o repasse de preços. O impacto negativo de 2,8 pontos percentuais reflete o aumento das despesas operacionais nas instalações que anteriormente dependiam do resfriamento evaporativo de baixo custo.

Gargalos na Cadeia de Suprimentos de GPU/Óptica

Os controles de exportação de outubro de 2024 estenderam os prazos de entrega da NVIDIA H100 para doze meses, atrasando a ativação de salas pré-arrendadas no campus da ODATA e forçando o comissionamento em fases até 2029. Simultaneamente, os atrasos nos switches 800 GbE da Broadcom e da Marvell chegam a nove meses devido à capacidade restrita de wafers de 3 nm, limitando a implantação de fabric de IA. Os sites dos EUA recebem remessas prioritárias, deixando os projetos mexicanos dependentes de alocações secundárias que chegam seis meses depois, eliminando a arbitragem de custos. A restrição subtrai 2,2 pontos percentuais do CAGR do mercado de data center hiperescala do México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: A Colocação Captura o Prêmio de Flexibilidade

O CAGR de 19,53% da colocação até 2031 supera o crescimento da autoconstrução porque as empresas valorizam a implantação rápida, a densidade de interconexão e os incrementos modulares de energia. A plataforma da Equinix, que agrega mais de 2.900 redes, reduz a latência de conexão cruzada para menos de um milissegundo, uma característica valorizada por mesas de negociação de alta frequência e cargas de trabalho de análise avançada. Em 2025, as autoconstruções hiperescala ainda comandavam 59,83% da participação de mercado em 2025, porque a AWS, a Meta e a Microsoft buscam arquiteturas proprietárias de resfriamento e energia para racks de 120 kW. No entanto, o mercado de data center hiperescala do México recompensa cada vez mais modelos de arrendamento com poucos ativos que evitam o bloqueio de capital enquanto preservam o desempenho. Os pods de construção sob medida da KIO no QRO2 replicam a economia da autoconstrução, garantindo que os inquilinos âncora possam reduzir a escala durante as quedas de demanda sem carregar ativos ociosos.

Os provedores de colocação amortizam a redundância de Nível IV em salas multilocatário, distribuindo USD 15 milhões em investimentos de alimentação dupla entre dezenas de clientes e reduzindo a barreira de entrada para setores regulamentados. O pré-arrendamento de 3 MW da Digital Realty com o BBVA em seu próximo site em Monterrey exemplifica como as instituições financeiras estão se afastando de edifícios proprietários em direção a ambientes de nuvem híbrida gerenciada que agrupam orquestração, controles de segurança e aquisição de energia renovável. Os operadores de autoconstrução, enfrentando escassez de GPU e aumento dos custos de dívida, estão reavaliando as estratégias de propriedade, particularmente onde o tamanho do mercado de data center hiperescala do México poderia justificar o redirecionamento de capital para pesquisa de modelos de IA em vez de concreto e aço.

Por Componente: Modernizações de Resfriamento Líquido Impulsionam a Infraestrutura Mecânica

A infraestrutura de TI dominou 49,48% da participação em 2025, pois servidores, armazenamento e comutação formaram o tecido computacional para cargas de trabalho de IA. Os sistemas mecânicos agora representam a fatia de crescimento mais rápido, avançando a um CAGR de 19,67% porque os operadores devem modernizar salas resfriadas a ar para suportar placas frias diretas ao chip para clusters GB200 NVL72. As unidades modulares de distribuição de refrigerante da Vertiv na ODATA rejeitam 2 MW de calor cada uma, permitindo cronogramas de modernização escalonados que mantêm os inquilinos existentes em operação.[3]Vertiv, "Módulos de Resfriamento Líquido de Alta Densidade," vertiv.com O mercado de data center hiperescala do México, portanto, canaliza dólares incrementais para bombas, manifolds e trocadores de porta traseira em vez de servidores bare-metal.

A infraestrutura elétrica segue de perto, crescendo 18,2% ao ano à medida que as construções de Nível IV exigem UPS 2N, volantes de inércia rotativos e painéis de distribuição tolerantes a falhas. A série UPS 93PM da Eaton, com eficiência de 97% no modo de dupla conversão, reduz as perdas de energia quando acoplada a geradores diesel dinâmicos que entram em operação em oito segundos. Softwares de construção como o Schneider Electric EcoStruxure fornecem análises preditivas que reduzem o tempo médio de reparo em 40%, traduzindo economias operacionais em contas mais baixas para os inquilinos. O capex de armazenamento se modera porque os arrays flash NVMe comprimem as pegadas físicas, permitindo que os operadores reutilizem o espaço liberado para nós densos de GPU. O setor de data center hiperescala do México vê cada vez mais o resfriamento como propriedade intelectual central, não como planta auxiliar, mudando as prioridades de aquisição em toda a pilha de componentes.

Por Padrão de Nível: Cargas de Missão Crítica Impulsionam a Expansão do Nível IV

O Nível III ainda captura 70,94% da participação em 2025 porque as cargas de trabalho de pré-treinamento de modelos de linguagem de grande escala e renderização de vídeo podem fazer checkpoints do progresso e tolerar breves interrupções. O Nível IV, no entanto, acelera a 19,75% de CAGR à medida que pagamentos em tempo real, diagnósticos de telessaúde e plataformas de compensação de valores mobiliários exigem manutenção simultânea. O requisito do CoDi de 99,995% de disponibilidade se traduz em não mais de 26 minutos de inatividade anual, um limite inatingível para edifícios de Nível III, que têm em média 1,6 horas. Os preços no atacado refletem a escassez, a USD 185 por kW por mês contra USD 130 para salas de Nível III. O tamanho do mercado de data center hiperescala do México se inclinará ainda mais para o Nível IV no final da década à medida que os reguladores de saúde e fintech codificarem regras de zero tempo de inatividade.

Os diferenciais de custo decorrem de subestações duplas, UPS rotativos e envoltórias com classificação sísmica que adicionam aproximadamente USD 8 milhões a cada bloco de 10 MW. A Equinix e a KIO se diferenciam oferecendo suítes de Nível IV dentro de campi que são, de outra forma, de Nível III, dando aos inquilinos opcionalidade entre risco e preço. Para clusters de treinamento de IA, os operadores ainda priorizam o menor custo por hora de GPU, mantendo o Nível III como o cavalo de batalha em Querétaro, onde terrenos e energia são baratos. Portanto, a participação do mercado de data center hiperescala do México se dividirá ao longo da criticidade da carga de trabalho, com cargas de missão crítica gravitando para pods de Nível IV no centro da cidade e cargas de trabalho de IA em lote recorrendo a campi de Nível III espalhados.

Por Tamanho de Data Center: Mega Campi Centralizam Cargas de Trabalho da América do Sul

As instalações entre 25 MW e 60 MW lideraram o mercado em 2025, representando 51,24% da participação de mercado porque otimizam a eficiência de capital enquanto suportam expansão modular. Os mega campi que excedem 60 MW, exemplificados pelo projeto de 900 MW da CloudHQ em El Marqués, crescerão a um CAGR de 19,46% à medida que os hiperescaladores consolidam antigos nós de borda em hubs concentrados ao longo do corredor de fibra Laredo-Cidade do México. As economias de escala na construção reduzem os custos de construção para USD 8 milhões por MW, contra USD 12 milhões para salas abaixo de 25 MW, permitindo estratégias de preços agressivas para atrair inquilinos âncora. O mercado de data center hiperescala do México está, portanto, se voltando para compostos maiores e menos numerosos que agregam computação para inferência de IA generativa, ingestão de telemetria e distribuição de conteúdo.

As instalações grandes abaixo de 25 MW continuam a satisfazer as necessidades regionais e empresariais, particularmente em Guadalajara e Puebla, onde os terrenos são 60% mais baratos, mas a conectividade ainda está dois anos atrás. As salas de data center pré-fabricadas no campus de 300 MW da ODATA podem ser comissionadas em nove meses, metade do tempo das construções tradicionais, conferindo vantagens de velocidade de entrada no mercado que superam a maior intensidade de capital. A EdgeConneX e a Neutral DC focam em estruturas abaixo de 20 MW para evitar os limites de corte da rede, visando clientes que valorizam a proximidade em detrimento das economias de escala. Essas dinâmicas garantem que o mercado de data center hiperescala do México mantenha um cenário de múltiplos níveis, onde mega campi hospedam megawatts de IA enquanto salas menores atendem cargas de trabalho industriais de IoT sensíveis à latência e de entrega de conteúdo.

Análise Geográfica

Querétaro, Cidade do México e Monterrey representaram conjuntamente cerca de 78% da capacidade instalada em 2025, consolidando o Centro do México como o epicentro do mercado de data center hiperescala do México. Querétaro sozinha acumulou quase USD 8 bilhões de investimento cumulativo porque as licenças municipais aceleradas encurtam os cronogramas de construção para seis meses, enquanto seu perfil sísmico moderado reduz os prêmios estruturais. Subestações duplas da CFE acessam linhas de 400 kV que garantem entrega estável para campi de centenas de megawatts, e os troncos de fibra norte-sul fornecem latência inferior a 30 milissegundos para as regiões de nuvem do Texas. A Cidade do México retém cerca de 25% de participação devido aos mandatos de residência de dados na cidade para governo e bancos, embora as restrições de uso de água e os limites da rede tenham desacelerado novas licenças, criando oferta restrita que força os inquilinos a pagar taxas premium.

Monterrey está emergindo como o terceiro polo para nuvens híbridas transfronteiriças, ajudada pela proximidade com as zonas de manufatura dos EUA e pela disponibilidade de parcelas de terreno industrial com conexões de utilidade pré-aprovadas. A região planejada da Oracle e a instalação MO2 da Equinix demonstram o crescente apetite hiperescala em Nuevo León, empurrando o mercado de data center hiperescala do México em direção a um modelo de três clusters que equilibra conformidade regulatória com separação de recuperação de desastres. Cidades secundárias como Guadalajara e Puebla oferecem preços de terrenos 60% abaixo de Querétaro e acesso a PPAs de energia renovável barata com preços de USD 35 por MWh, mas os déficits de backhaul de fibra estendem o comissionamento em seis a nove meses, amortecendo o entusiasmo hiperescala imediato.

Os estados do sul, incluindo Oaxaca e Chiapas, comandam menos de 2% da capacidade porque redes não confiáveis, alto risco sísmico e condutos de fibra limitados inflam os custos de construção em 25%. A Estratégia Nacional de Inclusão Digital compromete USD 500 milhões para estender a fibra para regiões mal atendidas, mas a conclusão se estende até 2029, adiando a expansão hiperescala significativa. Cidades costeiras como Veracruz estão atraindo pods especializados de recuperação de desastres que aproveitam os pontos de aterrissagem de cabos submarinos para conectividade com o Caribe. A fragmentação geográfica, portanto, persiste, com os hiperescaladores favorecendo a velocidade de entrada no mercado e a prontidão de infraestrutura em detrimento dos baixos custos de terrenos, garantindo que o mercado de data center hiperescala do México permaneça ancorado nos corredores Central e Norte durante o horizonte de previsão.

Cenário Competitivo

O mercado de data center hiperescala do México exibe concentração moderada, com AWS, Microsoft, Equinix, KIO Networks e ODATA controlando conjuntamente cerca de 62% dos megawatts instalados durante 2025. Os fundos de investimento imobiliário internacionais de colocação Digital Realty, CyrusOne e STACK Infrastructure estão entrando para capturar a demanda excedente dos hubs dos EUA, comprimindo os preços no atacado em Querétaro em cerca de 12% ao ano. A Equinix se diferencia por meio de ecossistemas de interconexão incomparáveis, hospedando quase 2.900 redes dentro de seus sites mexicanos e sustentando o roteamento multinuvem para serviços financeiros, streaming de mídia e cargas de trabalho de jogos. A estratégia de expansão gradual da KIO, que implanta suítes modulares que ancoram hiperescaladores e depois preenche com inquilinos empresariais, elevou o QRO2 a 85% de utilização dentro de seis meses da abertura, evidenciando forte elasticidade de demanda.

As oportunidades de espaço em branco giram em torno da colocação de Nível IV e das modernizações de resfriamento líquido, onde menos de um terço da capacidade instalada atualmente atende aos requisitos térmicos de IA. A Vertiv, a Schneider Electric e a Siemens competem para fornecer software de DCIM que promete ganhos de eficiência energética de 15% por meio de loops de controle preditivo. A Layer 9 e a Neutral DC visam Guadalajara e Puebla, apostando em custos de terrenos mais baixos e incentivos generosos em nível estadual, mas o risco de comissionamento permanece elevado até que a fibra se densifique. O selo M&O do Uptime Institute está rapidamente se tornando um pré-requisito para o arrendamento hiperescala, prolongando o percurso de certificação para os recém-chegados que carecem de maturidade operacional.

As parcerias estratégicas estão florescendo: a Microsoft se alinha com a Equinix para nós Azure ExpressRoute, a Oracle se associa à América Móvil para backhaul 5G de última milha, e a AWS contrata com a ODATA para garantir redundância de dupla região. As respostas defensivas incluem arrendamentos indexados ao preço vinculados à eficiência de uso de energia para manter as margens em meio à volatilidade dos custos de insumos. À medida que a alocação de GPU, e não o terreno, se torna o ativo mais escasso, os operadores estão evoluindo para modelos de computação como serviço que enviam capacidade para onde os chips chegam primeiro, remodelando assim a dinâmica entre proprietário e inquilino dentro do mercado de data center hiperescala do México.

Líderes do Setor de Data Center Hiperescala do México

Amazon Web Services, Inc. (AWS)

Microsoft Corporation

Google LLC

Digital Realty Trust Inc.

KIO Networks SAPI de CV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A CoreWeave obteve USD 2 bilhões da NVIDIA para escalar a infraestrutura de GPU como serviço para uma capacidade global de 5 GW.

- Dezembro de 2025: A KIO Networks inaugurou a instalação QRO2 de 12 MW em Querétaro, elevando a pegada regional para 19 MW.

- Novembro de 2025: A Equinix introduziu pacotes de serviços gerenciados que integram colocação, interconexão e suporte remoto em sites mexicanos.

- Setembro de 2025: A KIO Networks reservou USD 400 milhões para expansão na América Latina, incluindo Guatemala e potenciais sites na Colômbia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de centros de dados hyperscale do México como todas as instalações recém-construídas ou totalmente arrendadas que excedam 20 MW de carga de TI e que sejam propriedade ou arrendadas a longo prazo por grandes fornecedores de serviços cloud e digitais; a receita reflete o investimento de capital acrescido do equipamento de TI de primeira instalação e dos serviços de infraestrutura crítica.

Exclusão do âmbito: salas de colocation que servem múltiplos inquilinos, edge pods abaixo de 5 MW e salas de servidores geridas on-premise estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperescala

- Colocação Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia

- Chaves de Transferência e Painéis de Distribuição

- Sistemas UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Envoltória

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Tamanho de Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e Menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram engenheiros de instalações, planeadores regionais de serviços públicos e responsáveis de aquisição cloud em Queretaro, Cidade do México e Guadalajara. Estas discussões validaram os cronogramas de construção, as densidades de rack e os preços médios de venda, e clarificaram os estrangulamentos locais de ligação à rede elétrica que raramente surgem em documentos.

Investigação Documental

Compilámos sinais de base a partir de fontes abertas, tais como as publicações de capacidade de energia da Secretaria de Energía do México, os registos de espetro do Instituto Federal de Telecomunicaciones, os registos de expedições de importação-exportação da Volza e as divulgações de reservas fundiárias de centros de dados registadas junto da CNBV. As associações comerciais como a CANIETI e os relatórios ambientais globais de serviços cloud enriqueceram a nossa compreensão. Conjuntos de dados selecionados por subscrição, o D&B Hoovers para pistas sobre balanços hyperscale, o Dow Jones Factiva para pipelines de projetos e o Marklines onde as cargas de IA automóvel se intersectam, acrescentaram profundidade. As fontes citadas ilustram a nossa abordagem; muitas referências adicionais informaram a calibração do modelo.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução top-down do CAPEX hyperscale utilizando os valores das licenças de construção da Secretaria de Hacienda, cruzados com as aprovações de ligação à rede elétrica e os benchmarks médios de $/MW. Os totais agregados de fornecedores de expedições de equipamentos de comutação e o ASP × volume de racks de GPU amostrados fornecem uma verificação bottom-up antes de os totais serem ajustados. Variáveis-chave como a fila de interligação à rede, os mandatos de cloud soberana, a adoção de GPU para IA, os prémios de renováveis PPA e as trajetórias da taxa de câmbio conduzem o modelo. A regressão multivariada sobre estes inputs, complementada por ARIMA para suavizar as ondas cíclicas de construção, sustenta as previsões até 2031.

Ciclo de Validação de Dados e Atualização

Os outputs são submetidos a análises de variância face a imagens de satélite de obras de construção e aos dados de absorção trimestral da CBRE; as anomalias desencadeiam novas entrevistas antes da revisão sénior. Os modelos são atualizados anualmente, com atualizações intercalares quando a política energética ou os anúncios de CAPEX dos hyperscalers alteram materialmente as perspetivas.

Por que Razão a Nossa Linha de Base do Mercado de Centros de Dados Hyperscale do México é Fiável

As estimativas publicadas divergem frequentemente porque as empresas misturam construções hyperscale com salas de colocation, aplicam diferentes escalas de ASP ou fixam as taxas de câmbio à data de publicação.

Os principais fatores de divergência incluem um âmbito mais alargado (outros incluem sites empresariais e edge), a extrapolação agressiva de curvas de custo de GPU globais sem verificações específicas para o México, ou ciclos de atualização pouco frequentes que não captam os limites de quota de energia de 2024. O âmbito geográfico disciplinado da Mordor, a validação por duplo caminho e a cadência de atualização anual mitigam estas distorções.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,37 mil milhões (2025) | Mordor Intelligence | - |

| USD 2,38 mil milhões (2023) | Global Consultancy A | Inclui construções de colocation e empresariais; verificação limitada no terreno no México |

| USD 5,18 mil milhões (2023) | Regional Consultancy B | Agrega hardware, software e serviços; alocação LATAM top-down |

| USD 2,5 mil milhões (2023) | Trade Journal C | Estimativa conservadora baseada em comunicados de imprensa agregados; sem normalização de carga de TI |

Em suma, a Mordor Intelligence fornece uma linha de base equilibrada e transparente, enraizada em licenças específicas do México, dados de energia e contributos das partes interessadas, oferecendo aos decisores um valor que podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de data center hiperescala do México até 2031?

O mercado deve atingir USD 1,02 bilhão até 2031, crescendo a um CAGR de 18,57% de 2026 a 2031.

Qual cidade mexicana atualmente abriga o maior cluster de campi hiperescala?

Querétaro lidera, respondendo pela maioria dos projetos anunciados de centenas de megawatts e atraindo USD 8 bilhões de investimento cumulativo até 2025.

Por que as instalações de Nível IV estão ganhando impulso no México?

Os regulamentos de pagamento em tempo real e outras cargas de trabalho de missão crítica exigem 99,995% de disponibilidade, alcançável apenas com projetos de manutenção simultânea de Nível IV.

Como as restrições de água estão afetando o projeto de data centers no México?

A suspensão da CONAGUA de novas torres evaporativas força os operadores a adotar resfriadores de circuito fechado a líquido, aumentando os custos de capital e operacionais e impactando os cronogramas dos projetos.

Qual categoria de componente está crescendo mais rapidamente nas construções hiperescala mexicanas?

A infraestrutura mecânica, especialmente os sistemas de resfriamento líquido e os manifolds de distribuição, está expandindo a um CAGR de 19,67% à medida que os operadores modernizam para racks de IA de 120 kW.

Quais provedores dominam os serviços de interconexão no México?

A Equinix permanece líder, hospedando mais de 2.900 redes e oferecendo AWS Direct Connect e Azure ExpressRoute em sua pegada nacional.

Página atualizada pela última vez em: