メキシコハイパースケールデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

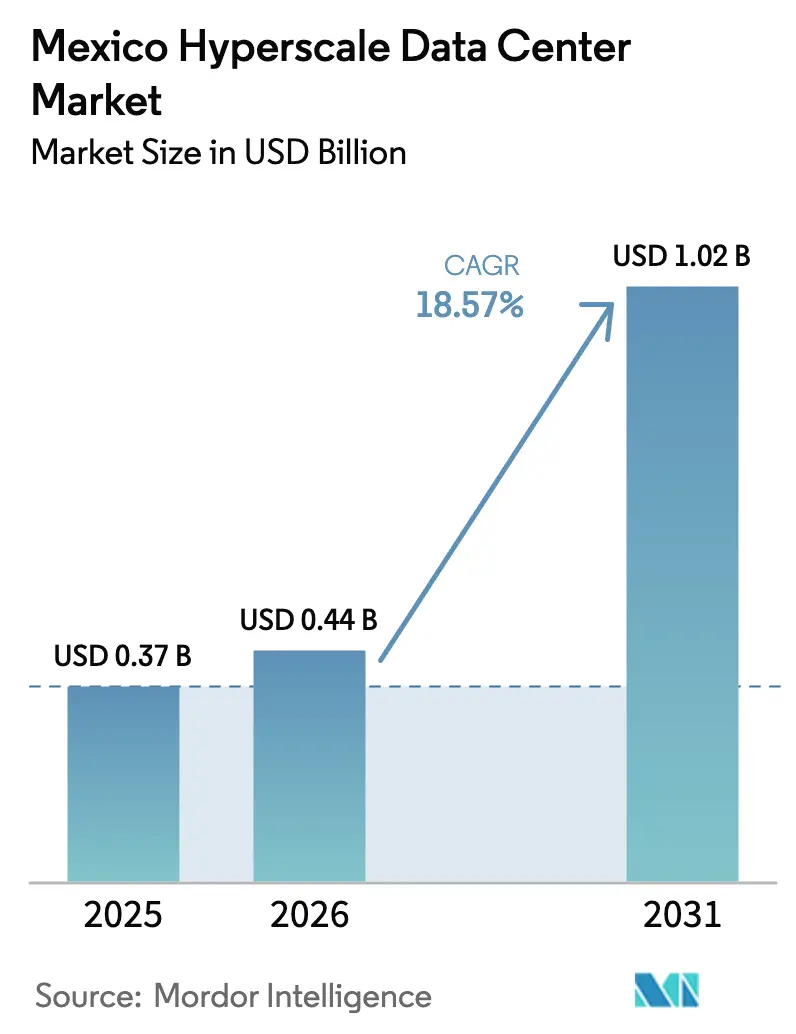

| 基準年の市場規模 (2025) | 0.37 十億米ドル |

| 市場規模 (2026) | 0.44 十億米ドル |

| 市場規模 (2031) | 1.02 十億米ドル |

| 成長率 (2026 - 2031) | 18.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコハイパースケールデータセンター市場分析

メキシコハイパースケールデータセンター市場規模は2025年に3億7,000万米ドルと評価され、2026年の4億4,000万米ドルから2031年には10億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは18.57%です。メキシコが米国クラウド成長のニアショアリング拠点として台頭していること、許認可サイクルの短縮、不動産コストの低さが相まって、ハイパースケール投資の勢いが加速しています。国際的なクラウドプロバイダーは国内データレジデンシー要件を満たすソブリンクラウドアーキテクチャへと方向転換しており、企業はオンプレミスワークロードと低遅延コロケーションノードを融合したハイブリッドインフラを採用しています。人工知能トレーニングクラスターの急速な普及、リアルタイム金融アプリケーションを支えるティアIVアップタイムへの需要増大、ケレタロ周辺におけるマルチギガワットキャンパスの台頭が、資本配分を導く根本的な推進要因として浮かび上がっています。グローバルな不動産投資信託からの競争圧力がホールセール価格を圧縮し、接続性、冷却、再生可能エネルギー調達にわたるサービス差別化を促しています。

主要レポートのポイント

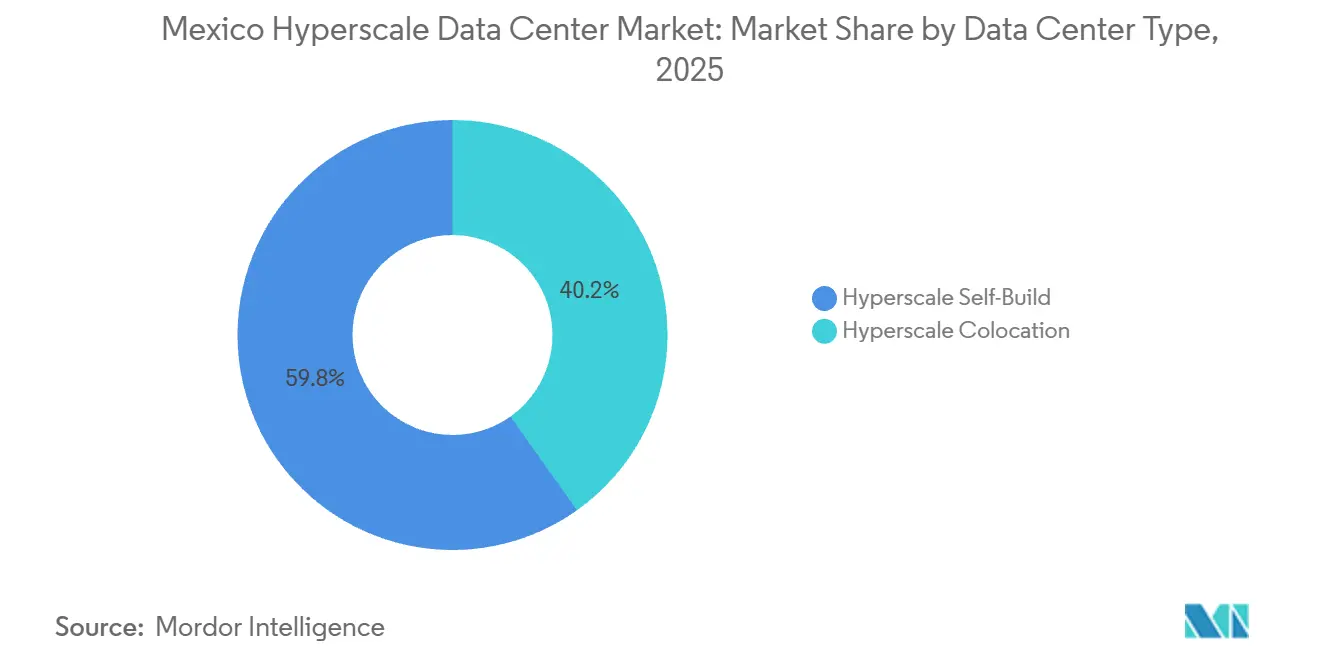

- データセンタータイプ別では、ハイパースケール自社構築施設が2025年に59.83%のシェアをリードし、ハイパースケールコロケーションは2031年にかけてCAGR 19.53%で拡大する見込みです。

- コンポーネント別では、ITインフラが2025年に49.48%のシェアを占め、機械インフラは2031年にかけてCAGR 19.67%で成長する予定です。

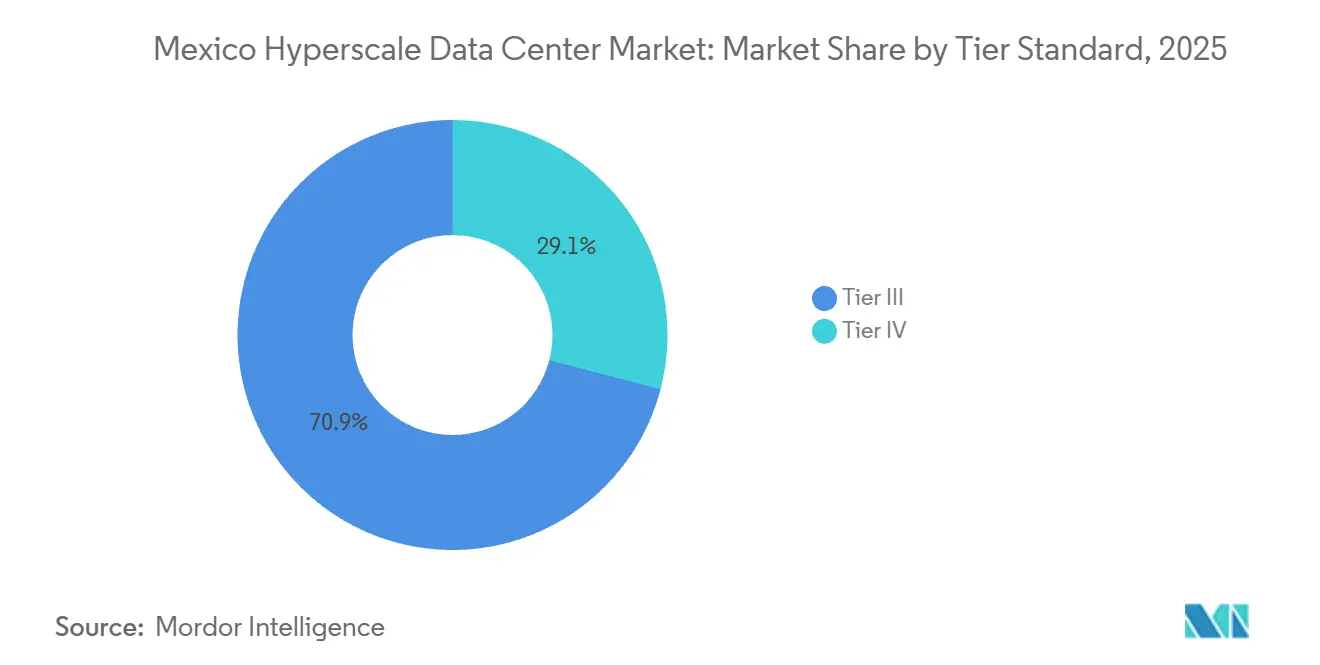

- ティア標準別では、ティアIII施設が2025年のメキシコハイパースケールデータセンター市場規模の70.94%のシェアを保持し、ティアIV建設は2031年にかけてCAGR 19.75%で急増すると予測されています。

- データセンター規模別では、25MWから60MWのマッシブ施設が2025年に51.24%のシェアを占め、60MW超のメガキャンパスは2031年にかけてCAGR 19.46%で成長する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコハイパースケールデータセンター市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 爆発的なGPU中心のAI/MLワークロード(米国からのスピルオーバー) | +4.5% | ケレタロ、メキシコシティ、モンテレイ | 短期(2年以内) |

| ハイパースケーラーによるソブリンクラウドの展開 | +3.8% | 全国、ケレタロへの集中 | 中期(2~4年) |

| ティアIV建設を推進するリアルタイム決済義務 | +3.2% | メキシコシティ、グアダラハラ、モンテレイ | 中期(2~4年) |

| 中央ハブを強化する5Gエッジコア統合 | +2.5% | メキシコ中部 | 長期(4年以上) |

| 液体冷却を必要とする生成AI推論キャンパス | +2.0% | ケレタロ、ヌエボレオン | 短期(2年以内) |

| 可用性ベースの自家再生可能エネルギー電力購入契約 | +1.5% | 全国、北部州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

爆発的なGPU中心のAI/MLワークロード(米国からのスピルオーバー)

米国のハイパースケーラーは、国境北側の土地不足と長期化する環境審査を回避するため、120kW液体冷却ラックをメキシコのキャンパスに転換しており、ケレタロのオペレーターは1メガワットあたり200万米ドルを超えるオーバーヘッド冷媒マニホールドで既存のレイズドフロアホールを改修することを余儀なくされています。フォックスコンによるNVIDIA GB200 NVL72システムの現地生産により、サプライリードタイムが16週間から6週間に短縮され、新規ホールの収益認識が早まります。メキシコハイパースケールデータセンター市場は、米国のモデルリポジトリへの近接性から恩恵を受けつつも低い不動産コストを享受できる、遅延に敏感なAIトレーニングを取り込んでいます。ラック密度の高まりにより1平方フィートあたりの電力消費が3倍になり、建設予算が増加する中でもプロジェクトの回収期間が圧縮されています。CAGRへの4.5パーセントポイントの押し上げは、この急速な高密度化の波を反映しています。

ハイパースケーラーによるソブリンクラウドの展開

メキシコの国家AI戦略は公共部門のデータを国内に留めることを義務付けており、AWS、Microsoft、Oracleはレジデンシー、暗号化、監査コンプライアンスを保証する国内リージョンを開設しています。[1]経済省、「国家AI戦略」、gob.mx AWSは2025年初頭にケレタロで3つのアベイラビリティゾーンを稼働させ、2028年までの拡張に向けてさらに50億米ドルを投じることを約束しました。[2]Amazon Web Services、「AWSメキシコリージョン開設」、aws.amazon.com Microsoftは、規制対象ワークロードを提供しながら分析処理を米国クラウドにバーストできるよう、EquinixおよびKIOサイトのAzure Stack Edgeノードに13億米ドルを投資しています。OracleのモンテレイリージョンはPEMEXの地震データ処理を支えており、国境をまたぐ遅延は許容されません。これらのソブリンクラウドイニシアチブは複数年にわたる収益ストリームを固定し、メキシコハイパースケールデータセンター市場のCAGRに3.8パーセントポイントの貢献をもたらします。

ティアIV建設を推進するリアルタイム決済義務

メキシコ銀行のCoDiプラットフォームは2025年に12億件のインスタント取引を処理し、金融機関はティアIV設計のみが実現できる99.995%のインフラ可用性を追求することを余儀なくされています。BBVA MéxicoとCitibanamexは、二重電力供給、ロータリーUPS、72時間分の燃料備蓄を備えたEquinix MX2およびKIO MEX6ポッドにコアバンキングシステムを移行しました。全国で認定ティアIVビルはわずか8棟にとどまり供給が逼迫しており、ホールセール料金はティアIIIより40%高く設定されています。デジタルバンキングの普及率は2024年の52%から2028年には68%に上昇すると予測されており、ミッションクリティカルなコロケーションへの持続的な需要が確保されています。この規制追い風はメキシコハイパースケールデータセンター市場の予測CAGRに3.2パーセントポイントを加算します。

中央ハブを強化する5Gエッジコア統合

América Móvilは200か所の50kWマイクロエッジサイトを12か所の5MW地域ハブに集約し、ファイバーバックホールコストが35%低減し運用が簡素化されたと述べています。ケレタロのバヒオ産業回廊とメキシコシティ都市圏の交差点は、自動運転車のテレメトリーやARストリーミングワークロードに対して20ミリ秒未満のラウンドトリップタイムを提供します。AT&Tの同様の米国戦略は統合による効率向上を裏付けています。したがって、分散したエッジシェルターよりも高密度インターコネクションを備えたキャリアニュートラルなコロケーションが好まれ、メキシコ中部での追加稼働率向上を促しています。このトレンドはメキシコハイパースケールデータセンター市場のCAGRに2.5パーセントポイントの押し上げをもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 蒸発冷却に対する水使用制限 | -2.8% | メキシコシティ、ケレタロ、グアダラハラ | 短期(2年以内) |

| GPU・光学部品のサプライチェーンのボトルネック | -2.2% | 全国 | 短期(2年以内) |

| 炭素課税および熱税提案の増加 | -1.5% | 全国 | 中期(2~4年) |

| 30MWを超えるローカルグリッドのカーテイルメント上限 | -1.8% | ケレタロ、メキシコシティ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

蒸発冷却に対する水使用制限

CONAGUAは2025年初頭に帯水層の枯渇が自然涵養量を40%上回ることを理由に蒸発塔の新規許可を停止し、オペレーターは資本コストを30%押し上げ、PUEを1.3から1.5に引き上げる密閉式液体チラーへの移行を余儀なくされています。KIOはリサイクル水クレジットの明確化を待ってMEX7の8MW拡張を一時停止しており、短期的な供給制約を示しています。改修費用を賄えない中小の既存事業者は、レガシー企業契約が価格転嫁を制限するため、マージン侵食に直面しています。-2.8パーセントポイントの下押し圧力は、低コストの蒸発冷却に依存していた施設における運営費の急増を反映しています。

GPU・光学部品のサプライチェーンのボトルネック

2024年10月の輸出規制によりNVIDIA H100のリードタイムが12か月に延長され、ODATAキャンパスの事前リースホールの稼働が遅延し、2029年まで段階的なコミッショニングを余儀なくされています。同時に、BroadcomおよびMarvellの800GbEスイッチのバックログは3nmウェーハ容量の制約により9か月に達し、AIファブリックの展開を妨げています。米国サイトが優先出荷を受けるため、メキシコのプロジェクトは6か月遅れで届く二次割り当てに依存し、コスト裁定が消滅しています。この制約はメキシコハイパースケールデータセンター市場のCAGRから2.2パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:コロケーションが柔軟性プレミアムを獲得

コロケーションの2031年にかけてのCAGR 19.53%は、企業が迅速な展開、インターコネクション密度、モジュール式電力増分を重視するため、自社構築の成長を上回っています。2,900以上のネットワークを集約するEquinixのプラットフォームは、クロスコネクト遅延を1ミリ秒未満に抑え、高頻度取引デスクや高度な分析ワークロードに重宝されています。2025年にはハイパースケール自社構築が市場シェアの59.83%を占めており、これはAWS、Meta、Microsoftが120kWラック向けの独自冷却・電力アーキテクチャを求めているためです。しかしメキシコハイパースケールデータセンター市場は、パフォーマンスを維持しながら資本ロックインを防ぐアセットライトなリースモデルへの報酬を高めています。KIOのQRO2におけるビルドトゥスーツポッドは自社構築の経済性を再現し、アンカーテナントが需要低迷時に遊休資産を抱えることなく規模を縮小できるようにしています。

コロケーションプロバイダーはマルチテナントホール全体でティアIV冗長性を償却し、二重供給への1,500万米ドルの投資を数十のクライアントに分散させ、規制産業への参入障壁を下げています。Digital Realtyのモンテレイ新設サイトにおけるBBVAとの3MW事前リースは、金融機関がオーケストレーション、セキュリティ管理、再生可能エネルギー調達をバンドルしたマネージドハイブリッドクラウド環境へと独自ビルから移行している様子を示しています。GPU不足と借入コスト上昇に直面する自社構築オペレーターは、特にメキシコハイパースケールデータセンター市場規模がコンクリートや鉄鋼よりもAIモデル研究への資本再配分を正当化できる場合に、所有戦略を再評価しています。

コンポーネント別:液体冷却改修が機械インフラを牽引

ITインフラは2025年にシェアの49.48%を占め、サーバー、ストレージ、スイッチングがAIワークロードのコンピューティングファブリックを形成しました。機械システムは現在最も成長の速いセグメントを代表しており、オペレーターがGB200 NVL72クラスター向けのダイレクトトゥチップコールドプレートをサポートするために空冷ホールをアップグレードしなければならないため、CAGR 19.67%で前進しています。VertivのODATAにおけるモジュール式冷媒分配ユニットはそれぞれ2MWの熱を排出し、既存テナントをオンラインに保ちながら段階的な改修スケジュールを可能にします。[3]Vertiv、「高密度液体冷却モジュール」、vertiv.com メキシコハイパースケールデータセンター市場は、ベアメタルサーバーよりもポンプ、マニホールド、リアドア熱交換器に追加投資を振り向けています。

電気インフラはティアIVビルが2N UPS、ロータリーフライホイール、フォールトトレラント開閉装置を必要とするため、年率18.2%で成長し僅差で続いています。Eatonの93PMシリーズUPSは二重変換モードで97%の効率を誇り、8秒以内に起動するダイナミックディーゼル発電機と組み合わせることで電力損失を低減します。Schneider Electric EcoStruxureなどの建設ソフトウェアは平均修復時間を40%短縮する予測分析を提供し、運用上の節約をテナント料金の低減に転換します。NVMeフラッシュアレイが物理的フットプリントを圧縮するためストレージの設備投資は緩和され、オペレーターは空いたホワイトスペースをGPU高密度ノードに再利用できます。メキシコハイパースケールデータセンター産業は冷却を付帯設備ではなくコアの知的財産として捉えるようになっており、コンポーネントスタック全体の調達優先事項が変化しています。

ティア標準別:ミッションクリティカルな負荷がティアIV拡張を推進

大規模言語モデルの事前学習や動画レンダリングワークロードは進捗をチェックポイントでき短時間の停止を許容できるため、ティアIIIは2025年にシェアの70.94%を占めています。しかしティアIVは、リアルタイム決済、遠隔医療診断、証券清算プラットフォームが同時保守性を必要とするため、CAGR 19.75%で加速しています。CoDiの99.995%稼働率要件は年間最大26分のダウンタイムに相当し、平均1.6時間のティアIIIビルでは達成不可能な閾値です。ホールセール価格は希少性を反映し、ティアIIIホールの1kW月額130米ドルに対して185米ドルとなっています。メキシコハイパースケールデータセンター市場規模は、医療・フィンテック規制当局がゼロダウンタイムルールを成文化するにつれ、今世紀末にかけてティアIVへとさらに傾斜するでしょう。

コスト差は二重変電所、ロータリーUPS、耐震設計エンベロープに起因し、10MWブロックごとに約800万米ドルが追加されます。EquinixとKIOは、ティアIIIキャンパス内にティアIVスイートを提供することでリスクと価格のオプション性をテナントに与えることで差別化しています。AIトレーニングクラスターでは、オペレーターは依然としてGPU時間あたりの最低コストを優先しており、土地と電力が安価なケレタロではティアIIIが主力であり続けています。したがってメキシコハイパースケールデータセンター市場シェアはワークロードの重要度に沿って分かれ、ミッションクリティカルな負荷はティアIVの都市中心部ポッドに集まり、バッチAIワークロードは広大なティアIIIキャンパスをデフォルトとするでしょう。

データセンター規模別:メガキャンパスが南米ワークロードを集約

25MWから60MWの施設は、モジュール式拡張をサポートしながら資本効率を最適化するため、2025年に市場シェアの51.24%をリードしました。CloudHQのエル・マルケスにおける900MWの設計図に代表される60MW超のメガキャンパスは、ハイパースケーラーが旧来のエッジノードをラレド・メキシコシティファイバー回廊沿いの集中ハブに統合するにつれ、CAGR 19.46%で成長するでしょう。規模の経済により建設コストは1MWあたり800万米ドルに低下し、25MW未満のホールの1,200万米ドルと比較して、アンカーテナントを誘致するための積極的な価格戦略が可能になります。メキシコハイパースケールデータセンター市場は、生成AI推論、テレメトリー取り込み、コンテンツ配信のためのコンピューティングを集約する、より少数の大規模施設へと方向転換しています。

25MW未満のラージ施設は、土地が60%安価でありながら接続性が2年遅れているグアダラハラやプエブラを中心に、地域・企業ニーズを引き続き満たしています。ODATAの300MWキャンパスにおけるプレハブデータホールは9か月でコミッショニングが可能であり、従来の建設の半分の期間で市場投入速度の優位性をもたらし、高い資本集約度を上回ります。EdgeConneXとNeutral DCはグリッドカーテイルメント上限を回避するため20MW未満のシェルに注力し、規模の経済よりも近接性を重視する顧客をターゲットにしています。こうしたダイナミクスにより、メキシコハイパースケールデータセンター市場はメガキャンパスがAIメガワットをホストしながら、小規模ホールが遅延に敏感な産業用IoTおよびコンテンツ配信ワークロードに対応するマルチティアの景観を維持します。

地理的分析

ケレタロ、メキシコシティ、モンテレイは2025年に設置容量の約78%を共同で占め、メキシコ中部をメキシコハイパースケールデータセンター市場の中心地として確立しました。ケレタロだけで累積投資額が約80億米ドルに達しているのは、市の迅速許可制度が建設期間を6か月に短縮し、穏やかな地震プロファイルが構造プレミアムを低減するためです。二重CFE変電所は400kV送電線に接続し、数百メガワット規模のキャンパスへの安定した電力供給を確保しており、南北ファイバートランクはテキサスのクラウドリージョンへの30ミリ秒未満の遅延を提供します。メキシコシティは政府・銀行向けの市内データレジデンシー義務により約25%のシェアを維持していますが、水使用制限とグリッド上限が新規許可を遅らせており、テナントがプレミアム料金を支払うことを余儀なくされる逼迫した供給状況を生み出しています。

モンテレイは、米国製造ゾーンへの近接性と事前承認済みユーティリティ接続を備えた工業用地区画の利用可能性に支えられ、クロスボーダーハイブリッドクラウドの第三の極として台頭しています。Oracleの計画リージョンとEquinixのMO2施設は、ヌエボレオン州でのハイパースケールの需要拡大を示しており、メキシコハイパースケールデータセンター市場を規制コンプライアンスと災害復旧分離のバランスをとるトライクラスターモデルへと押し進めています。グアダラハラやプエブラなどの二次都市は、ケレタロより60%低い土地価格と1MWh当たり35米ドルで価格設定された安価な再生可能エネルギー電力購入契約を提供していますが、ファイバーバックホールの不足がコミッショニングを6か月から9か月延長し、即時のハイパースケール熱意を冷ましています。

オアハカやチアパスを含む南部州は、不安定なグリッド、高い地震リスク、限られたファイバー管路が建設コストを25%押し上げるため、容量の2%未満にとどまっています。国家デジタルインクルージョン戦略はサービス未提供地域へのファイバー延伸に5億米ドルを投じていますが、完成は2029年まで延び、本格的なハイパースケール拡張を先送りにしています。ベラクルスなどの沿岸都市は、カリブ海接続のための海底ケーブル陸揚げを活用した専門的な災害復旧ポッドを誘致しています。地理的な分散は依然として続いており、ハイパースケーラーは低い土地コストよりも市場投入速度とインフラの整備状況を優先しているため、メキシコハイパースケールデータセンター市場は予測期間を通じて中部および北部回廊に根ざし続けるでしょう。

競争環境

メキシコハイパースケールデータセンター市場は中程度の集中度を示しており、AWS、Microsoft、Equinix、KIO Networks、ODATAが2025年に設置メガワットの約62%を共同で支配しています。国際的なコロケーションREITであるDigital Realty、CyrusOne、STACK Infrastructureが米国ハブからの溢れ需要を取り込むために参入しており、ケレタロのホールセール価格を前年比約12%圧縮しています。Equinixはメキシコサイト内に約2,900のネットワークをホストし、金融サービス、メディアストリーミング、ゲームワークロードのマルチクラウドルーティングを支えるという比類ないインターコネクションエコシステムで差別化しています。KIOのランドアンドエクスパンド戦略は、ハイパースケーラーをアンカーとするモジュール式スイートを展開してから企業テナントを埋め込む手法で、QRO2を開設から6か月以内に稼働率85%に引き上げ、強い需要弾力性を示しています。

ホワイトスペースの機会は、現在設置容量の3分の1未満しかAI熱要件を満たしていないティアIVコロケーションと液体冷却改修を中心に展開しています。Vertiv、Schneider Electric、Siemensは予測制御ループによる15%のエネルギー効率向上を約束するDCIMソフトウェアの供給を競っています。Layer 9とNeutral DCはグアダラハラとプエブラをターゲットにし、低い土地コストと手厚い州レベルのインセンティブに賭けていますが、ファイバーが高密度化するまでコミッショニングリスクは高止まりしています。Uptime InstituteのM&Oスタンプは急速にハイパースケーラーリースの前提条件となっており、運用成熟度を欠く新規参入者の認証取得期間を長期化させています。

戦略的パートナーシップが盛んになっています。MicrosoftはAzure ExpressRouteノードのためにEquinixと連携し、OracleはラストマイルのバックホールのためにAmérica Móvilと5Gで提携し、AWSはデュアルリージョン冗長性を確保するためにODATAと契約しています。防衛的な対応策には、入力コストの変動の中でマージンを維持するための電力使用効率に連動した価格インデックスリースが含まれます。土地ではなくGPU割り当てが最も希少な資産となるにつれ、オペレーターはチップが最初に届く場所に容量を送り込むコンピューティングアズアサービスモデルへと進化しており、メキシコハイパースケールデータセンター市場内の貸主・テナント関係を再形成しています。

メキシコハイパースケールデータセンター産業リーダー

Amazon Web Services, Inc. (AWS)

Microsoft Corporation

Google LLC

Digital Realty Trust Inc.

KIO Networks SAPI de CV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:CoreWeaveはNVIDIAから20億米ドルを確保し、GPUアズアサービスインフラを世界5GW容量に向けて拡大しました。

- 2025年12月:KIO Networksはケレタロに12MWのQRO2施設を開設し、地域フットプリントを19MWに引き上げました。

- 2025年11月:Equinixはメキシコサイト全体でコロケーション、インターコネクション、リモートハンズサポートを統合したマネージドサービスバンドルを導入しました。

- 2025年9月:KIO Networksはグアテマラおよびコロンビアの潜在的サイトを含むラテンアメリカ拡張に4億米ドルを充当しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、メキシコのハイパースケールデータセンター市場を、ITロードが20 MWを超える新規建設または完全リース施設であり、主要クラウドおよびデジタルサービスプロバイダーが所有または長期リースするものと定義する。収益は、設備投資額に初期導入IT機器および重要インフラサービスを加えたものを反映する。

対象除外範囲:複数テナントに対応するコロケーションホール、5 MW未満のエッジポッド、およびマネージドオンプレミスサーバールームは本評価の対象外とする。

セグメンテーション概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケールコロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- 電力分配ユニット

- 切替スイッチおよび開閉装置

- UPSシステム

- 発電機

- その他の電気インフラ

- 機械インフラ

- 冷却システム

- ラック

- その他の機械インフラ

- 一般建設

- コアおよびシェル開発

- 設置・コミッショニングサービス

- 設計エンジニアリング

- 火災検知・消火・物理セキュリティ

- DCIM/BMSソリューション

- ITインフラ

- ティア標準別

- ティアIII

- ティアIV

- データセンター規模別

- ラージ(25MW以下)

- マッシブ(25MW超60MW以下)

- メガ(60MW超)

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ケレタロ、メキシコシティ、グアダラハラにわたる施設エンジニア、地域電力計画担当者、およびクラウド調達責任者にインタビューを実施した。これらの協議により、建設スケジュール、ラック密度、平均販売価格が検証され、文書にはほとんど記載されないローカルグリッド接続のボトルネックが明確化された。

デスクリサーチ

メキシコのSecretaria de Energiaによる電力容量リリース、Instituto Federal de Telecomunicacionesのスペクトラム申請、Volzaの輸出入貨物記録、CNBVに提出されたデータセンター用地開示など、オープンソースからベースラインシグナルを収集した。CANIETIなどの業界団体やグローバルクラウドサービスの環境報告書も理解を深めるうえで有益であった。有料データセットとして、ハイパースケールのバランスシート情報のためのD&B Hoovers、プロジェクトパイプラインのためのDow Jones Factiva、自動車AIロードが交差する領域ではMarklines等を活用し、分析の深度を高めた。引用した情報源は本調査のアプローチを例示するものであり、モデルのキャリブレーションには多数の追加参考資料が活用されている。

市場規模の算定と予測

まず、Secretaria de Haciendaの建築許可額を用いてハイパースケールCAPEXのトップダウン再構築を行い、電力接続承認および平均$/MWベンチマークとの照合を実施する。スイッチギア出荷量のサプライヤー集計と、サンプリングされたGPUラックASP×数量によるボトムアップの整合性確認を経て、合計値を調整する。グリッド系統連系キュー、ソブリンクラウドの義務化、AI GPU導入率、PPAの再生可能エネルギープレミアム、為替レートの推移といった主要変数がモデルを駆動する。これらの入力値に対する多変量回帰分析に、周期的な建設波動を平滑化するARIMAを補完的に用いることで、2031年までの予測を支える。

データ検証と更新サイクル

アウトプットは、衛星画像による建設状況映像およびCBREの四半期吸収データとの差異スキャンを経て、異常値が検出された場合はシニアレビュー前に再インタビューを実施する。モデルは年次で更新され、エネルギー政策またはハイパースケーラーのCAPEX発表が見通しに重大な影響を与える場合には中間更新を行う。

メキシコハイパースケールデータセンターベースラインの信頼性について

公表されている推計値がしばしば乖離するのは、各社がハイパースケール建設とコロケーションホールを混在させたり、異なるASP体系を適用したり、公表時点の為替レートを固定したりするためである。

主な乖離要因としては、対象範囲の広さ(他社はエンタープライズおよびエッジサイトを追加)、メキシコ固有の検証を行わないグローバルGPUコストカーブの積極的な繰り越し適用、または2024年の電力割当上限を見逃す更新頻度の低さが挙げられる。Mordorの厳格な地理的スコーピング、デュアルパス検証、および年次更新サイクルにより、これらの歪みを軽減している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 0.37 B(2025年) | Mordor Intelligence | - |

| USD 2.38 B(2023年) | Global Consultancy A | コロケーションおよびエンタープライズ建設を含む;メキシコ現地検証が限定的 |

| USD 5.18 B(2023年) | Regional Consultancy B | ハードウェア、ソフトウェア、サービスを合算;LATAMトップダウン配分 |

| USD 2.5 B(2023年) | Trade Journal C | 集約されたプレスリリースからの保守的推計;ITロードの正規化なし |

総じて、Mordor Intelligenceはメキシコ固有の許認可、電力データ、およびステークホルダーの知見に基づいた、バランスのとれた透明性の高いベースラインを提供しており、意思決定者が自信を持って追跡・再現できる数値を提示している。

レポートで回答される主要な質問

2031年までのメキシコハイパースケールデータセンター市場の予測値は?

市場は2026年から2031年にかけてCAGR 18.57%で成長し、2031年までに10億2,000万米ドルに達すると予測されています。

現在、最大のハイパースケールキャンパスクラスターを擁するメキシコの都市はどこですか?

ケレタロがリードしており、発表された数百メガワット規模のプロジェクトの大半を占め、2025年までに累積80億米ドルの投資を集めています。

メキシコでティアIV施設が勢いを増している理由は何ですか?

リアルタイム決済規制やその他のミッションクリティカルなワークロードは99.995%の可用性を必要とし、これはティアIVの同時保守性設計によってのみ達成可能です。

水使用制限はメキシコのデータセンター設計にどのような影響を与えていますか?

CONAGUAによる新規蒸発塔の停止により、オペレーターは密閉式液体チラーの採用を余儀なくされ、資本・運用コストが上昇し、プロジェクトのタイムラインに影響を与えています。

メキシコのハイパースケール建設において最も急成長しているコンポーネントカテゴリーは何ですか?

機械インフラ、特に液体冷却システムと分配マニホールドは、オペレーターが120kW AIラック向けに改修するにつれ、CAGR 19.67%で拡大しています。

メキシコのインターコネクションサービスを支配しているプロバイダーはどこですか?

Equinixがリーダーであり続け、2,900以上のネットワークをホストし、全国フットプリント全体でAWS Direct ConnectおよびAzure ExpressRouteを提供しています。

最終更新日: