Größe und Marktanteil des mexikanischen Hyperscale-Rechenzentrumsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

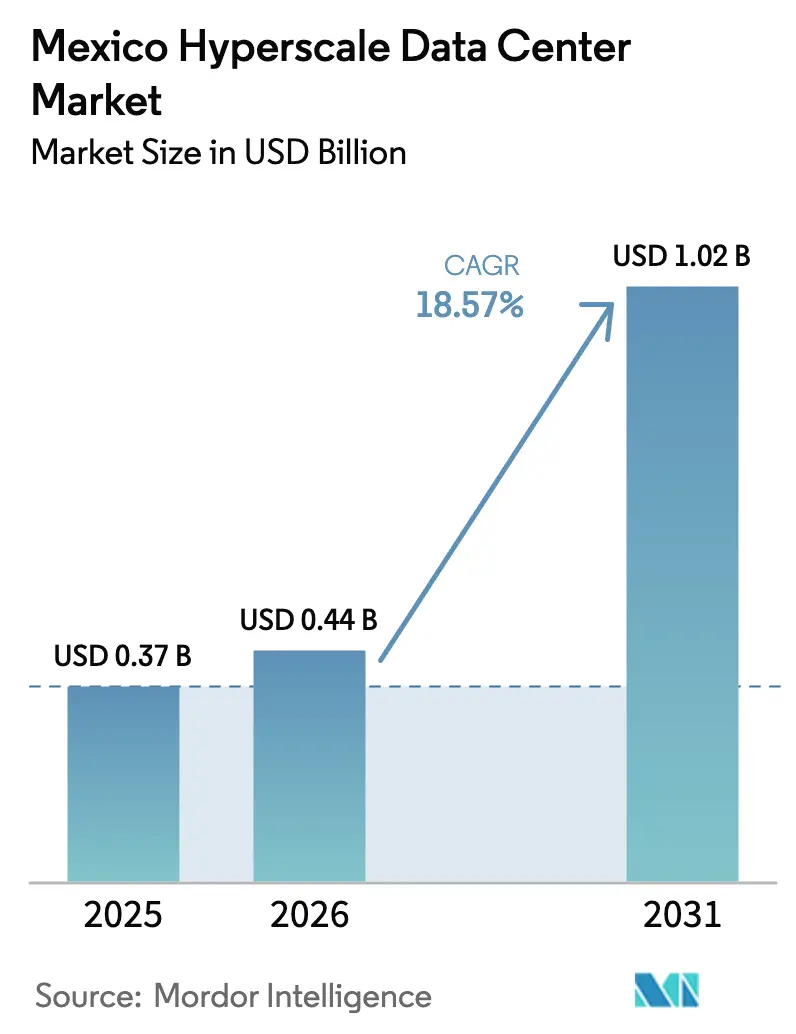

| Marktgröße im Basisjahr (2025) | 0.37 Milliarden US-Dollar |

| Marktgröße (2026) | 0.44 Milliarden US-Dollar |

| Marktgröße (2031) | 1.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Hyperscale-Rechenzentrumsmarkts von Mordor Intelligence

Die Marktgröße des mexikanischen Hyperscale-Rechenzentrums wurde im Jahr 2025 auf 0,37 Milliarden USD geschätzt und soll von 0,44 Milliarden USD im Jahr 2026 auf 1,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,57 % während des Prognosezeitraums (2026–2031). Mexikos Aufstieg als Nearshoring-Standort für das Cloud-Wachstum der Vereinigten Staaten, kombiniert mit kürzeren Genehmigungszyklen und niedrigeren Immobilienkosten, beschleunigt den Investitionsschwung im Hyperscale-Bereich. Internationale Cloud-Anbieter schwenken auf Sovereign-Cloud-Architekturen um, die inländische Datenhaltungsvorschriften erfüllen, während Unternehmen hybride Infrastrukturen einsetzen, die lokale Workloads mit latenzarmen Colocation-Knoten verbinden. Die rasche Einführung von Trainings-Clustern für künstliche Intelligenz, die steigende Nachfrage nach Tier-IV-Verfügbarkeit zur Unterstützung von Echtzeit-Finanzanwendungen und die Entstehung von Multi-Gigawatt-Campussen rund um Querétaro verdeutlichen die grundlegenden Treiber, die Kapitalallokationen lenken. Der Wettbewerbsdruck durch globale Immobilien-Investmentfonds komprimiert die Großhandelspreise und fördert die Servicedifferenzierung in den Bereichen Konnektivität, Kühlung und Beschaffung erneuerbarer Energien.

Wichtigste Erkenntnisse des Berichts

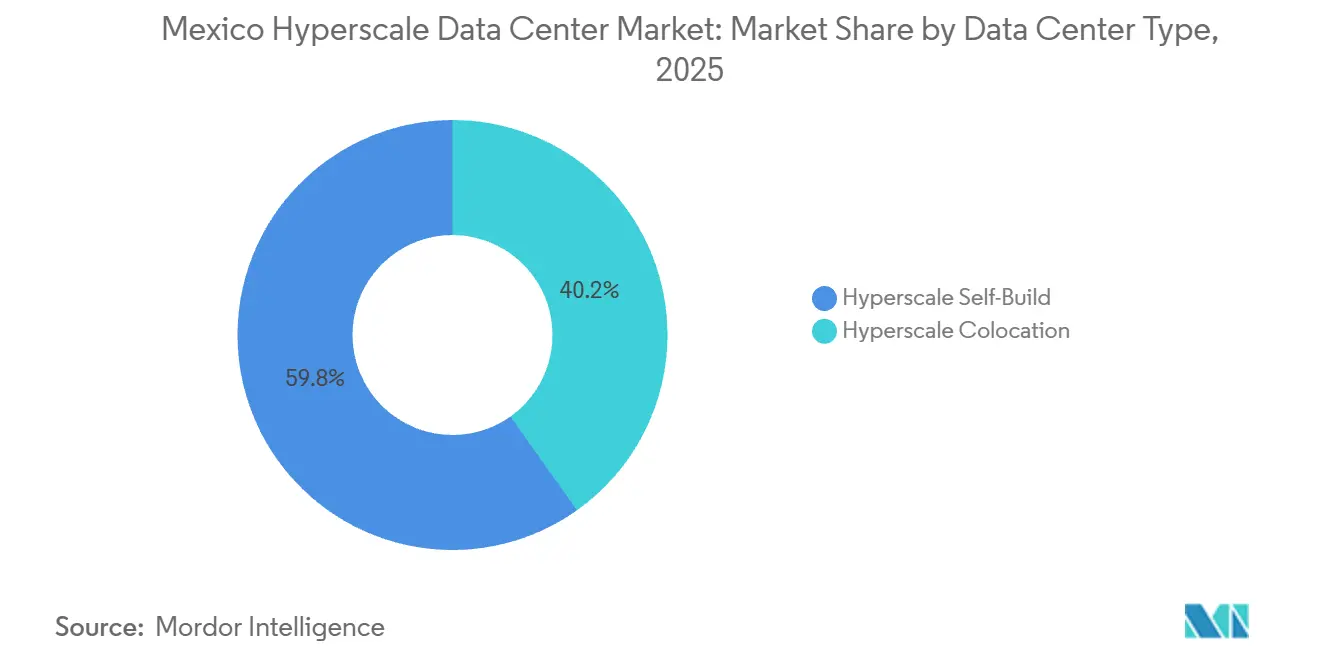

- Nach Rechenzentrumtyp führten Hyperscale-Eigenbauten im Jahr 2025 mit einem Anteil von 59,83 %, während Hyperscale-Colocation bis 2031 voraussichtlich mit einer CAGR von 19,53 % wachsen wird.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 49,48 % auf die IT-Infrastruktur, während die mechanische Infrastruktur bis 2031 mit einer CAGR von 19,67 % wachsen soll.

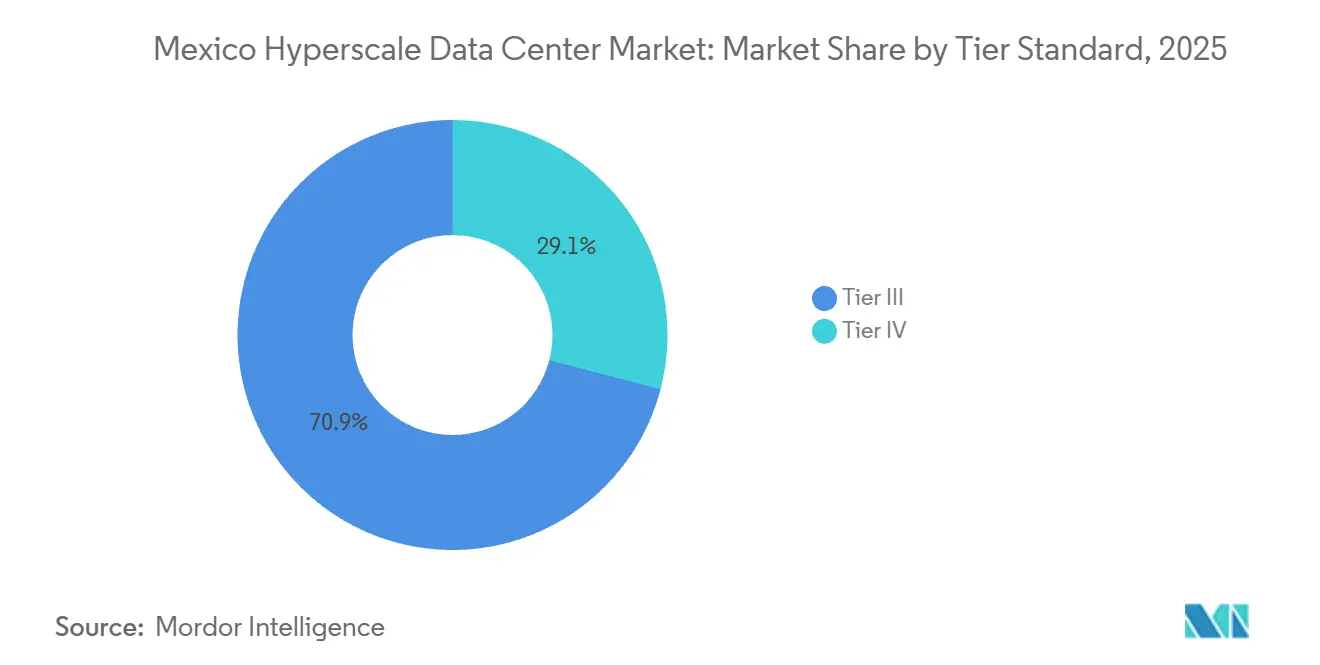

- Nach Tier-Standard hielten Tier-III-Einrichtungen im Jahr 2025 einen Anteil von 70,94 % an der Marktgröße des mexikanischen Hyperscale-Rechenzentrums, während Tier-IV-Bauten bis 2031 voraussichtlich mit einer CAGR von 19,75 % stark wachsen werden.

- Nach Rechenzentrumsgröße dominierten massive Einrichtungen zwischen 25 MW und 60 MW im Jahr 2025 mit einem Anteil von 51,24 %, während Mega-Campusse über 60 MW bis 2031 auf eine CAGR von 19,46 % zusteuern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum mexikanischen Hyperscale-Rechenzentrumsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explodierende GPU-zentrierte KI/ML-Workloads (US-Überschwappeffekt) | +4.5% | Querétaro, Mexiko-Stadt, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Sovereign-Cloud-Einführungen durch Hyperscaler | +3.8% | National, Konzentration in Querétaro | Mittelfristig (2–4 Jahre) |

| Echtzeitzahlungsvorschriften treiben Tier-IV-Bauten voran | +3.2% | Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2–4 Jahre) |

| 5G-Edge-Core-Konsolidierung stärkt zentrale Knotenpunkte | +2.5% | Zentralmexiko | Langfristig (≥ 4 Jahre) |

| GenAI-Inferenz-Campusse mit Bedarf an Flüssigkühlung | +2.0% | Querétaro, Nuevo León | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeitsbasierte firmeneigene erneuerbare Energiebezugsverträge | +1.5% | National, frühe Einführung in nördlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierende GPU-zentrierte KI/ML-Workloads (US-Überschwappeffekt)

US-amerikanische Hyperscaler leiten flüssiggekühlte 120-kW-Racks in mexikanische Campusse um, um Landknappheit und langwierige Umweltprüfungen nördlich der Grenze zu umgehen, und veranlassen Betreiber in Querétaro, Doppelbodenräume mit Kühlmittelverteilern nachzurüsten, die mehr als 2 Millionen USD pro Megawatt kosten. Foxconns lokale Produktion von NVIDIA GB200 NVL72-Systemen verkürzt die Lieferzeiten von sechzehn auf sechs Wochen und ermöglicht eine schnellere Umsatzrealisierung für neue Hallen. Der mexikanische Hyperscale-Rechenzentrumsmarkt erfasst daher latenzempfindliches KI-Training, das die Nähe zu US-amerikanischen Modell-Repositories erfordert, aber von niedrigeren Immobilienkosten profitiert. Höhere Rack-Dichten verdreifachen den Stromverbrauch pro Quadratfuß und verkürzen die Amortisationszeiten von Projekten, auch wenn die Baubudgets steigen. Der Anstieg der CAGR um 4,5 Prozentpunkte spiegelt diese rasche Verdichtungswelle wider.

Sovereign-Cloud-Einführungen durch Hyperscaler

Mexikos nationale KI-Strategie verpflichtet öffentliche Sektordaten, im Land zu verbleiben, was AWS, Microsoft und Oracle dazu veranlasst, inländische Regionen zu eröffnen, die Datenhaltung, Verschlüsselung und Prüfungskonformität gewährleisten.[1]Secretaría de Economía, „Nationale KI-Strategie”, gob.mx AWS aktivierte Anfang 2025 drei Verfügbarkeitszonen in Querétaro und verpflichtete sich zu weiteren 5 Milliarden USD für die Expansion bis 2028.[2]Amazon Web Services, „AWS Mexico Region Launch”, aws.amazon.com Microsoft investiert 1,3 Milliarden USD in Azure Stack Edge-Knoten bei Equinix und KIO, um regulierte Workloads zu bedienen und gleichzeitig die Auslagerung von Analysen in US-amerikanische Clouds zu ermöglichen. Oracles Region in Monterrey unterstützt die seismische Datenverarbeitung von PEMEX, die keine grenzüberschreitende Latenz tolerieren kann. Diese Sovereign-Cloud-Initiativen sichern mehrjährige Einnahmequellen und tragen 3,8 Prozentpunkte zur CAGR des mexikanischen Hyperscale-Rechenzentrumsmarkts bei.

Echtzeitzahlungsvorschriften treiben Tier-IV-Bauten voran

Die CoDi-Plattform der Banco de México verarbeitete im Jahr 2025 1,2 Milliarden Soforttransaktionen und zwingt Finanzinstitute, eine Infrastrukturverfügbarkeit von 99,995 % anzustreben, die nur Tier-IV-Designs liefern können. BBVA México und Citibanamex migrierten Kernbankensysteme in Equinix MX2- und KIO MEX6-Pods, die über doppelte Versorgungsleitungen, rotierende USV und 72-Stunden-Kraftstoffreserven verfügen. Das Angebot bleibt knapp, mit nur acht zertifizierten Tier-IV-Gebäuden im ganzen Land, was die Großhandelspreise 40 % über Tier III treibt. Die Durchdringung des digitalen Bankings soll von 52 % im Jahr 2024 auf 68 % im Jahr 2028 steigen und eine anhaltende Nachfrage nach unternehmenskritischer Colocation sicherstellen. Dieser regulatorische Rückenwind fügt der prognostizierten CAGR des mexikanischen Hyperscale-Rechenzentrumsmarkts 3,2 Prozentpunkte hinzu.

5G-Edge-Core-Konsolidierung stärkt zentrale Knotenpunkte

América Móvil hat zweihundert 50-kW-Micro-Edge-Standorte in zwölf regionale 5-MW-Knotenpunkte zusammengefasst und dabei 35 % niedrigere Glasfaser-Backhaul-Kosten und vereinfachten Betrieb angeführt. Die Lage Querétaros an der Kreuzung des Bajío-Industriekorridors und der Metropolregion Mexiko-Stadt bietet Roundtrip-Zeiten unter 20 Millisekunden für Telemetrie autonomer Fahrzeuge und AR-Streaming-Workloads. AT&Ts ähnliche US-Strategie bestätigt die Effizienzgewinne der Konsolidierung. Carrierneutrale Colocation mit dichter Vernetzung wird daher gegenüber verstreuten Edge-Standorten bevorzugt, was die Auslastung in Zentralmexiko steigert. Der Trend unterstützt einen Anstieg der CAGR des mexikanischen Hyperscale-Rechenzentrumsmarkts um 2,5 Prozentpunkte.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wassernutzungsbeschränkungen für Verdunstungskühlung | -2.8% | Mexiko-Stadt, Querétaro, Guadalajara | Kurzfristig (≤ 2 Jahre) |

| GPU/Optik-Lieferkettenengpässe | -2.2% | National | Kurzfristig (≤ 2 Jahre) |

| Steigende CO₂-Abgaben und Wärmesteuervorschläge | -1.5% | National | Mittelfristig (2–4 Jahre) |

| Lokale Netzdrosselungsobergrenzen über 30 MW | -1.8% | Querétaro, Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wassernutzungsbeschränkungen für Verdunstungskühlung

CONAGUA hat Anfang 2025 neue Genehmigungen für Verdunstungstürme ausgesetzt, da die Grundwasserentnahme die natürliche Wiederauffüllung um 40 % übersteigt, was Betreiber zu geschlossenen Flüssigkeitskühlern zwingt, die die Investitionskosten um 30 % erhöhen und den PUE von 1,3 auf 1,5 anheben. KIO hat die 8-MW-Erweiterung von MEX7 ausgesetzt, bis Klarheit über Gutschriften für Recyclingwasser besteht, was kurzfristige Angebotsengpässe verdeutlicht. Kleinere Bestandsbetreiber, die keine Nachrüstungen finanzieren können, sehen sich mit Margenerosion konfrontiert, da Altverträge mit Unternehmen die Weitergabe von Preiserhöhungen einschränken. Der Rückgang um 2,8 Prozentpunkte spiegelt den Anstieg der Betriebskosten bei Einrichtungen wider, die zuvor auf kostengünstige Verdunstungskühlung angewiesen waren.

GPU/Optik-Lieferkettenengpässe

Die Exportkontrollen vom Oktober 2024 verlängerten die Lieferzeiten für NVIDIA H100 auf zwölf Monate, was die Inbetriebnahme vorab gemieteter Hallen auf dem Campus von ODATA verzögerte und eine schrittweise Inbetriebnahme bis 2029 erzwang. Gleichzeitig erreichen 800-GbE-Switch-Rückstände bei Broadcom und Marvell neun Monate aufgrund begrenzter 3-nm-Waferkapazität, was den Einsatz von KI-Fabrics drosselt. US-amerikanische Standorte erhalten vorrangige Lieferungen, sodass mexikanische Projekte auf Sekundärzuteilungen angewiesen sind, die sechs Monate später eintreffen und den Kostenunterschied zunichte machen. Die Einschränkung zieht 2,2 Prozentpunkte von der CAGR des mexikanischen Hyperscale-Rechenzentrumsmarkts ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumtyp: Colocation erfasst Flexibilitätsprämie

Die CAGR von Colocation von 19,53 % bis 2031 übertrifft das Wachstum von Eigenbauten, da Unternehmen schnelle Bereitstellung, hohe Vernetzungsdichte und modulare Leistungsinkremente schätzen. Die Plattform von Equinix, die mehr als 2.900 Netzwerke aggregiert, reduziert die Cross-Connect-Latenz auf unter eine Millisekunde – ein Merkmal, das von Hochfrequenzhandelsabteilungen und fortgeschrittenen Analyse-Workloads geschätzt wird. Im Jahr 2025 dominierten Hyperscale-Eigenbauten noch immer mit 59,83 % Marktanteil, da AWS, Meta und Microsoft proprietäre Kühl- und Stromarchitekturen für 120-kW-Racks anstreben. Dennoch belohnt der mexikanische Hyperscale-Rechenzentrumsmarkt zunehmend Asset-Light-Leasingmodelle, die eine Kapitalbindung verhindern und gleichzeitig die Leistung erhalten. KIOs maßgeschneiderte Pods bei QRO2 replizieren die Wirtschaftlichkeit von Eigenbauten und stellen sicher, dass Ankermieter in Nachfragetiefs verkleinern können, ohne ungenutzte Vermögenswerte zu tragen.

Colocation-Anbieter amortisieren Tier-IV-Redundanz über Mehrmieterhallen und verteilen 15 Millionen USD an Doppeleinspeisinvestitionen auf Dutzende von Kunden, was die Einstiegshürde für regulierte Branchen senkt. Digital Realys 3-MW-Vorabmietvertrag mit BBVA an seinem bevorstehenden Standort in Monterrey verdeutlicht, wie Finanzinstitute von proprietären Gebäuden zu verwalteten Hybrid-Cloud-Umgebungen wechseln, die Orchestrierung, Sicherheitskontrollen und die Beschaffung erneuerbarer Energien bündeln. Eigenbaubetreiber, die mit GPU-Knappheit und steigenden Schuldenkosten konfrontiert sind, überdenken Eigentumsstrategien, insbesondere dort, wo die Marktgröße des mexikanischen Hyperscale-Rechenzentrums eine Umleitung von Kapital in KI-Modellforschung statt in Beton und Stahl rechtfertigen könnte.

Nach Komponente: Flüssigkühlungs-Nachrüstungen treiben mechanische Infrastruktur voran

Die IT-Infrastruktur dominierte im Jahr 2025 mit einem Anteil von 49,48 %, da Server, Speicher und Switching das Rechennetz für KI-Workloads bildeten. Mechanische Systeme stellen nun das am schnellsten wachsende Segment dar und wachsen mit einer CAGR von 19,67 %, da Betreiber luftgekühlte Hallen aufrüsten müssen, um direkte Chip-Kühlplatten für GB200 NVL72-Cluster zu unterstützen. Vertivs modulare Kühlmittelverteilungseinheiten bei ODATA geben jeweils 2 MW Wärme ab und ermöglichen gestaffelte Nachrüstpläne, die bestehende Mieter online halten.[3]Vertiv, „Hochdichte Flüssigkühlungsmodule”, vertiv.com Der mexikanische Hyperscale-Rechenzentrumsmarkt leitet daher zusätzliche Mittel in Pumpen, Verteiler und Rücktüren-Wärmetauscher statt in Bare-Metal-Server.

Die elektrische Infrastruktur folgt dicht dahinter und wächst jährlich um 18,2 %, da Tier-IV-Bauten 2N-USV, rotierende Schwungräder und fehlertolerante Schaltanlagen erfordern. Eatons 93PM-USV-Serie mit einem Wirkungsgrad von 97 % im Doppelwandlermodus reduziert Leistungsverluste in Kombination mit dynamischen Dieselgeneratoren, die innerhalb von acht Sekunden hochfahren. Bausoftware wie Schneider Electric EcoStruxure bietet prädiktive Analysen, die die mittlere Reparaturzeit um 40 % verkürzen und betriebliche Einsparungen in niedrigere Mieterrechnungen umwandeln. Speicher-Investitionsausgaben moderieren sich, da NVMe-Flash-Arrays den physischen Platzbedarf reduzieren und Betreibern ermöglichen, freigewordenen Weißraum für GPU-dichte Knoten zu nutzen. Die mexikanische Hyperscale-Rechenzentrumsbranche betrachtet Kühlung zunehmend als geistiges Kerneigentum und nicht als Nebenanlage, was die Beschaffungsprioritäten im gesamten Komponentenstapel verändert.

Nach Tier-Standard: Unternehmenskritische Lasten treiben Tier-IV-Expansion voran

Tier III erfasst im Jahr 2025 noch immer 70,94 % des Anteils, da Vortrainings-Workloads für große Sprachmodelle und Video-Rendering-Workloads Fortschritte sichern und kurze Ausfälle tolerieren können. Tier IV beschleunigt sich jedoch mit einer CAGR von 19,75 %, da Echtzeitzahlungen, Telemedizin-Diagnostik und Wertpapierabwicklungsplattformen gleichzeitige Wartbarkeit erfordern. CoDis Anforderung einer Verfügbarkeit von 99,995 % bedeutet nicht mehr als 26 Minuten jährliche Ausfallzeit – ein Schwellenwert, der für Tier-III-Gebäude mit durchschnittlich 1,6 Stunden unerreichbar ist. Die Großhandelspreise spiegeln die Knappheit wider, bei 185 USD pro kW pro Monat gegenüber 130 USD für Tier-III-Hallen. Die Marktgröße des mexikanischen Hyperscale-Rechenzentrums wird sich bis zum Ende des Jahrzehnts weiter in Richtung Tier IV verschieben, wenn Gesundheits- und Fintech-Regulatoren Null-Ausfallzeit-Regeln kodifizieren.

Kostendifferenzen entstehen durch doppelte Umspannwerke, rotierende USV und seismisch bewertete Gebäudehüllen, die zu jedem 10-MW-Block rund 8 Millionen USD hinzufügen. Equinix und KIO differenzieren sich durch das Angebot von Tier-IV-Suiten innerhalb ansonsten Tier-III-Campusse und geben Mietern die Möglichkeit, zwischen Risiko und Preis abzuwägen. Für KI-Trainings-Cluster priorisieren Betreiber weiterhin den niedrigsten Dollar pro GPU-Stunde und halten Tier III als Arbeitspferd in Querétaro, wo Land und Strom günstig sind. Daher wird der Marktanteil des mexikanischen Hyperscale-Rechenzentrums entlang der Workload-Kritikalität aufgeteilt, wobei unternehmenskritische Lasten zu Tier-IV-Stadtmittelpunkt-Pods und Batch-KI-Workloads zu weitläufigen Tier-III-Campussen tendieren.

Nach Rechenzentrumsgröße: Mega-Campusse zentralisieren südamerikanische Workloads

Einrichtungen zwischen 25 MW und 60 MW führten den Markt im Jahr 2025 an und machten 51,24 % des Marktanteils aus, da sie die Kapitaleffizienz optimieren und gleichzeitig modulare Erweiterungen unterstützen. Mega-Campusse über 60 MW, typisch für CloudHQs 900-MW-Entwurf in El Marqués, werden mit einer CAGR von 19,46 % wachsen, da Hyperscaler frühere Edge-Knoten in konzentrierte Knotenpunkte entlang des Laredo-Mexiko-Stadt-Glasfaserkorridors zusammenfassen. Skaleneffekte beim Bau senken die Baukosten auf 8 Millionen USD pro MW gegenüber 12 Millionen USD für Hallen unter 25 MW, was aggressive Preisstrategien zur Gewinnung von Ankermietern ermöglicht. Der mexikanische Hyperscale-Rechenzentrumsmarkt schwenkt daher auf weniger, größere Anlagen um, die Rechenleistung für generative KI-Inferenz, Telemetrie-Aufnahme und Inhaltsverteilung bündeln.

Große Einrichtungen unter 25 MW erfüllen weiterhin regionale und Unternehmensanforderungen, insbesondere in Guadalajara und Puebla, wo Land 60 % günstiger ist, die Konnektivität jedoch noch zwei Jahre hinterherhinkt. Vorgefertigte Rechenzentrumsräume auf ODATAs 300-MW-Campus können in neun Monaten in Betrieb genommen werden – halb so lang wie bei traditionellen Bauten –, was Markteinführungsvorteile bietet, die die höhere Kapitalintensität überwiegen. EdgeConneX und Neutral DC konzentrieren sich auf Hüllen unter 20 MW, um Netzdrosselungsobergrenzen zu vermeiden, und zielen auf Kunden ab, die Nähe gegenüber Skaleneffekten schätzen. Diese Dynamiken stellen sicher, dass der mexikanische Hyperscale-Rechenzentrumsmarkt eine mehrschichtige Landschaft beibehält, in der Mega-Campusse KI-Megawatt beherbergen, während kleinere Hallen latenzempfindliche industrielle IoT- und Inhaltsverteilungs-Workloads bedienen.

Geografische Analyse

Querétaro, Mexiko-Stadt und Monterrey repräsentierten im Jahr 2025 gemeinsam etwa 78 % der installierten Kapazität und festigten Zentralmexiko als Epizentrum des mexikanischen Hyperscale-Rechenzentrumsmarkts. Allein Querétaro akkumulierte fast 8 Milliarden USD an kumulierten Investitionen, da kommunale Schnellgenehmigungen die Bauzeiten auf sechs Monate verkürzen, während sein moderates seismisches Profil strukturelle Aufschläge reduziert. Doppelte CFE-Umspannwerke zapfen 400-kV-Leitungen an, die eine stabile Versorgung für Campusse mit mehreren hundert Megawatt gewährleisten, und Nord-Süd-Glasfaserstämme bieten eine Latenz von unter 30 Millisekunden in texanische Cloud-Regionen. Mexiko-Stadt hält einen Anteil von rund 25 % aufgrund stadtinterner Datenhaltungsvorschriften für Regierung und Banken, obwohl Wassernutzungsbeschränkungen und Netzobergrenzen neue Genehmigungen verlangsamt haben, was ein knappes Angebot schafft, das Mieter zur Zahlung von Aufpreisen zwingt.

Monterrey entwickelt sich zum dritten Pol für grenzüberschreitende Hybrid-Clouds, begünstigt durch die Nähe zu US-amerikanischen Fertigungszonen und die Verfügbarkeit von Industriegeländen mit vorab genehmigten Versorgungsanschlüssen. Oracles geplante Region und Equinix' MO2-Einrichtung zeigen wachsendes Hyperscale-Interesse in Nuevo León und treiben den mexikanischen Hyperscale-Rechenzentrumsmarkt in Richtung eines Drei-Cluster-Modells, das regulatorische Compliance mit Notfallwiederherstellungstrennung ausbalanciert. Sekundärstädte wie Guadalajara und Puebla locken mit Grundstückspreisen, die 60 % unter Querétaro liegen, und Zugang zu günstigen erneuerbaren Energiebezugsverträgen zu 35 USD pro MWh, aber Glasfaser-Backhaul-Defizite verlängern die Inbetriebnahme um sechs bis neun Monate und dämpfen die unmittelbare Hyperscale-Begeisterung.

Südliche Bundesstaaten wie Oaxaca und Chiapas verfügen über weniger als 2 % der Kapazität, da unzuverlässige Netze, hohes seismisches Risiko und begrenzte Glasfaserleitungen die Baukosten um 25 % erhöhen. Die nationale Strategie zur digitalen Inklusion verpflichtet 500 Millionen USD zur Erweiterung der Glasfaser in unterversorgte Regionen, aber die Fertigstellung erstreckt sich bis 2029 und verzögert eine bedeutende Hyperscale-Expansion. Küstenstädte wie Veracruz ziehen spezialisierte Notfallwiederherstellungs-Pods an, die Unterseekabellandungen für karibische Konnektivität nutzen. Die geografische Fragmentierung bleibt daher bestehen, wobei Hyperscaler Markteinführungsgeschwindigkeit und Infrastrukturbereitschaft gegenüber niedrigen Grundstückskosten bevorzugen und sicherstellen, dass der mexikanische Hyperscale-Rechenzentrumsmarkt während des Prognosehorizonts in zentralen und nördlichen Korridoren verankert bleibt.

Wettbewerbslandschaft

Der mexikanische Hyperscale-Rechenzentrumsmarkt weist eine moderate Konzentration auf, wobei AWS, Microsoft, Equinix, KIO Networks und ODATA im Jahr 2025 gemeinsam etwa 62 % der installierten Megawatt kontrollierten. Internationale Colocation-REITs Digital Realty, CyrusOne und STACK Infrastructure treten ein, um Überlaufnachfrage aus US-amerikanischen Knotenpunkten zu erfassen, und komprimieren die Großhandelspreise in Querétaro um rund 12 % pro Jahr. Equinix differenziert sich durch ein unübertroffenes Vernetzungsökosystem, das fast 2.900 Netzwerke in seinen mexikanischen Standorten beherbergt und Multicloud-Routing für Finanzdienstleistungen, Medien-Streaming und Gaming-Workloads unterstützt. KIOs Land-and-Expand-Strategie, die modulare Suiten einsetzt, die Hyperscaler verankern und dann Unternehmensmieter auffüllen, hob QRO2 innerhalb von sechs Monaten nach der Eröffnung auf eine Auslastung von 85 % und belegt eine starke Nachfrageelastizität.

Chancen im Weißraum drehen sich um Tier-IV-Colocation und Flüssigkühlungs-Nachrüstungen, bei denen weniger als ein Drittel der installierten Kapazität derzeit KI-Thermoanforderungen erfüllt. Vertiv, Schneider Electric und Siemens konkurrieren um die Lieferung von DCIM-Software, die durch prädiktive Regelkreise 15 % Energieeffizienzgewinne verspricht. Layer 9 und Neutral DC zielen auf Guadalajara und Puebla ab und setzen auf niedrigere Grundstückskosten und großzügige staatliche Anreize, aber das Inbetriebnahmerisiko bleibt erhöht, bis sich die Glasfaser verdichtet. Das M&O-Zertifikat des Uptime Institute wird schnell zur Voraussetzung für Hyperscaler-Leasing und verlängert den Zertifizierungsweg für Neueinsteiger, denen es an betrieblicher Reife mangelt.

Strategische Partnerschaften florieren: Microsoft richtet sich mit Equinix für Azure ExpressRoute-Knoten aus, Oracle kooperiert mit América Móvil für Last-Mile-5G-Backhaul, und AWS schließt Verträge mit ODATA ab, um duale Regionsredundanz zu sichern. Defensive Reaktionen umfassen preisindexierte Mietverträge, die an die Energieeffizienz geknüpft sind, um Margen bei volatilen Inputkosten zu erhalten. Da GPU-Zuteilung und nicht Land zum knappsten Gut wird, entwickeln sich Betreiber zu Rechenleistung-als-Dienstleistung-Modellen, die Kapazität dorthin liefern, wo Chips zuerst ankommen, und damit die Vermieter-Mieter-Dynamik im mexikanischen Hyperscale-Rechenzentrumsmarkt neu gestalten.

Marktführer der mexikanischen Hyperscale-Rechenzentrumsbranche

Amazon Web Services, Inc. (AWS)

Microsoft Corporation

Google LLC

Digital Realty Trust Inc.

KIO Networks SAPI de CV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: CoreWeave sicherte sich 2 Milliarden USD von NVIDIA, um die GPU-als-Dienstleistung-Infrastruktur auf eine globale Kapazität von 5 GW auszubauen.

- Dezember 2025: KIO Networks eröffnete die 12-MW-Einrichtung QRO2 in Querétaro und erhöhte den regionalen Fußabdruck auf 19 MW.

- November 2025: Equinix führte verwaltete Dienstleistungspakete ein, die Colocation, Vernetzung und Fernwartungsunterstützung an mexikanischen Standorten integrieren.

- September 2025: KIO Networks reservierte 400 Millionen USD für die lateinamerikanische Expansion, einschließlich Guatemala und potenzieller kolumbianischer Standorte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Mexikos Hyperscale-Rechenzentrumsmarkt als alle neu errichteten oder vollständig gemieteten Einrichtungen, die eine IT-Last von 20 MW überschreiten und im Eigentum oder langfristigen Leasing großer Cloud- und digitaler Dienstleister stehen; der Umsatz spiegelt Kapitalinvestitionen zuzüglich erstmaliger IT-Ausstattung und kritischer Infrastrukturdienstleistungen wider.

Ausschluss aus dem Geltungsbereich: Colocation-Hallen für mehrere Mieter, Edge-Pods unter 5 MW sowie verwaltete On-Premise-Serverräume sind von dieser Bewertung ausgenommen.

Segmentierungsübersicht

- Nach Rechenzentrumtyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Serverinfrastruktur

- Speicherinfrastruktur

- Netzwerkinfrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienste

- Planungstechnik

- Branderkennung, -unterdrückung und physische Sicherheit

- DCIM/BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Rechenzentrumsgröße

- Groß (kleiner oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Anlagenplanern, regionalen Versorgungsplanern und Cloud-Beschaffungsverantwortlichen in Queretaro, Mexiko-Stadt und Guadalajara. Diese Gespräche validierten Bauzeitpläne, Rack-Dichten und durchschnittliche Verkaufspreise und klärten lokale Netzanschlussprobleme, die in Dokumenten selten auftauchen.

Desk Research

Wir haben Basissignale aus offenen Quellen zusammengestellt, darunter Kapazitätsmeldungen der mexikanischen Secretaria de Energia, Spektrumanmeldungen des Instituto Federal de Telecomunicaciones, Import-Export-Versanddaten von Volza sowie Grundstücksbestandsmeldungen von Rechenzentren, die bei der CNBV eingereicht wurden. Branchenverbände wie CANIETI und globale Umweltberichte von Cloud-Diensteanbietern bereicherten unser Verständnis. Ausgewählte kostenpflichtige Datensätze – D&B Hoovers für Hinweise auf Hyperscale-Bilanzen, Dow Jones Factiva für Projektpipelines und Marklines, wo KI-Lasten aus der Automobilindustrie eine Rolle spielen – lieferten zusätzliche Tiefe. Die zitierten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere Referenzen flossen in die Modellkalibrierung ein.

Marktgröße & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion des Hyperscale-CAPEX anhand von Baugenehmigungswerten der Secretaria de Hacienda, die mit Netzanschlussgenehmigungen und durchschnittlichen $/MW-Benchmarks abgeglichen werden. Bottom-up-Plausibilitätsprüfungen durch Lieferantenzusammenstellungen von Schaltanlagenlieferungen und stichprobenartige GPU-Rack-ASP × Volumen werden vorgenommen, bevor die Gesamtwerte angepasst werden. Schlüsselvariablen wie die Netzanschlusswarteschlange, staatliche Cloud-Mandate, KI-GPU-Nutzung, PPA-Erneuerbare-Energien-Prämien und Wechselkursentwicklungen steuern das Modell. Multivariate Regression auf diese Eingaben, ergänzt durch ARIMA zur Glättung zyklischer Bauwellen, bildet die Grundlage für Prognosen bis 2031.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mittels Varianzprüfungen gegen satellitengestützte Baustellenaufnahmen und vierteljährliche CBRE-Absorptionsdaten geprüft; Anomalien lösen erneute Interviews vor der Überprüfung durch leitende Mitarbeiter aus. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn energiepolitische Maßnahmen oder CAPEX-Ankündigungen von Hyperscalern die Prognose wesentlich verändern.

Warum unsere Mexiko-Hyperscale-Rechenzentrum-Basislinie Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Hyperscale-Bauten mit Colocation-Hallen vermischen, unterschiedliche ASP-Skalen anwenden oder Wechselkurse zum Zeitpunkt der Veröffentlichung einfrieren.

Zu den wesentlichen Ursachen für Abweichungen zählen ein breiterer Geltungsbereich (andere schließen Unternehmens- und Edge-Standorte ein), eine aggressive Fortschreibung globaler GPU-Kostenkurven ohne Mexiko-spezifische Überprüfungen oder seltene Aktualisierungszyklen, die die Leistungskontingentbeschränkungen von 2024 nicht berücksichtigen. Mordors disziplinierter geografischer Geltungsbereich, die Dual-Path-Validierung und der jährliche Aktualisierungsrhythmus mindern diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 0,37 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,38 Mrd. (2023) | Global Consultancy A | Umfasst Colocation- und Unternehmensbauten; begrenzte Feldverifizierung in Mexiko |

| USD 5,18 Mrd. (2023) | Regional Consultancy B | Fasst Hardware, Software und Dienstleistungen zusammen; Top-down-LATAM-Zuteilung |

| USD 2,5 Mrd. (2023) | Trade Journal C | Konservative Schätzung aus aggregierten Pressemitteilungen; keine IT-Last-Normalisierung |

Zusammenfassend liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, die auf Mexiko-spezifischen Genehmigungen, Energiedaten und Stakeholder-Erkenntnissen basiert und Entscheidungsträgern eine Zahl bietet, die sie zuverlässig nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der mexikanische Hyperscale-Rechenzentrumsmarkt bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 1,02 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 18,57 % wachsen.

Welche mexikanische Stadt beherbergt derzeit den größten Cluster von Hyperscale-Campussen?

Querétaro führt und macht den Großteil der angekündigten Projekte mit mehreren hundert Megawatt aus, wobei bis 2025 kumulierte Investitionen von 8 Milliarden USD angezogen wurden.

Warum gewinnen Tier-IV-Einrichtungen in Mexiko an Dynamik?

Echtzeitzahlungsvorschriften und andere unternehmenskritische Workloads erfordern eine Verfügbarkeit von 99,995 %, die nur mit Tier-IV-Designs mit gleichzeitiger Wartbarkeit erreichbar ist.

Wie wirken sich Wasserrestriktionen auf das Rechenzentrumdesign in Mexiko aus?

CONAGUAs Stopp neuer Verdunstungstürme zwingt Betreiber zur Einführung geschlossener Flüssigkeitskühlsysteme, was Kapital- und Betriebskosten erhöht und Projektzeitpläne beeinflusst.

Welche Komponentenkategorie wächst innerhalb mexikanischer Hyperscale-Bauten am schnellsten?

Mechanische Infrastruktur, insbesondere Flüssigkühlsysteme und Verteilungsverteiler, expandiert mit einer CAGR von 19,67 %, da Betreiber für 120-kW-KI-Racks nachrüsten.

Welche Anbieter dominieren Vernetzungsdienste in Mexiko?

Equinix bleibt der Marktführer, beherbergt über 2.900 Netzwerke und bietet AWS Direct Connect und Azure ExpressRoute über seinen nationalen Fußabdruck an.

Seite zuletzt aktualisiert am: