Tamaño y Participación del Mercado de Adhesivos en Japón

Visión General del Mercado

| Período de Estudio | 2017 - 2028 |

|---|---|

| Período de Datos Pronosticados | 2024 - 2028 |

| Período de Datos Históricos | 2017 - 2022 |

| Tamaño del Mercado (2024) | 2.24 Mil millones de dólares |

| Tamaño del Mercado (2028) | 2.72 Mil millones de dólares |

| Tasa de crecimiento (2024 - 2028) | 4.94% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos en Japón por Mordor Intelligence

El tamaño del Mercado de Adhesivos en Japón se estima en 2,24 mil millones de USD en 2024, y se espera que alcance los 2,72 mil millones de USD para 2028, creciendo a una CAGR del 4,94% durante el período de pronóstico (2024-2028).

La industria de adhesivos de Japón está experimentando una transformación significativa impulsada por el sólido sector manufacturero del país y la innovación tecnológica. El sector automotriz, siendo el tercero más grande a nivel mundial, representa un mercado crucial con 78 fabricantes en 22 prefecturas que emplean a más de 5,5 millones de personas. La orientación tecnológica de la industria es evidente en su transición hacia vehículos eléctricos e híbridos, con proyecciones que indican que los vehículos eléctricos constituirán el 55% del mercado automotriz total para 2030. Esta transición está respaldada además por inversiones significativas, como el reciente compromiso de Subaru de 1,93 mil millones de USD para una nueva planta de fabricación de vehículos eléctricos en Tokio.

El sector de la construcción e infraestructura está experimentando un crecimiento sustancial, impulsado en particular por iniciativas gubernamentales y grandes eventos próximos. El compromiso del gobierno japonés con proyectos de obras públicas, incluidos los preparativos para la Exposición Mundial 2025 en Osaka, está estimulando la demanda de adhesivos para la construcción. El crecimiento del sector es particularmente notable en la construcción en madera, con el 59% de los hogares en Japón siendo estructuras de madera, lo que genera una demanda sostenida de adhesivos especializados para madera en proyectos de construcción y renovación residencial.

El sector de la salud representa otro mercado significativo para los adhesivos médicos, respaldado por la extensa infraestructura médica de Japón que comprende 179.400 instituciones de atención médica. El enfoque de la industria en dispositivos y equipos médicos avanzados ha llevado a un aumento en la demanda de soluciones adhesivas especializadas que cumplen con estrictos requisitos de grado médico. Esta tendencia es particularmente evidente en el desarrollo de nuevas tecnologías adhesivas para el ensamblaje de dispositivos médicos y aplicaciones de cuidado de heridas.

La industria del mueble y la carpintería está experimentando un crecimiento constante, con proyecciones que indican que el mercado del mueble alcanzará los 18,81 mil millones de USD para 2026. Este crecimiento está impulsado por los cambios en las preferencias de los consumidores y la creciente tendencia de proyectos de renovación del hogar. La evolución de la industria se caracteriza por un cambio hacia materiales y procesos de fabricación sostenibles, incluido el desarrollo de soluciones de adhesivos industriales ecológicos alineados con las regulaciones ambientales de Japón y las iniciativas de la "Estrategia de Crecimiento Verde" del gobierno introducidas en 2021.

Tendencias e Información del Mercado de Adhesivos en Japón

Con el avance en la reciclabilidad del plástico y la demanda de la industria de alimentos y bebidas, el embalaje plástico liderará la industria del embalaje

- La industria del embalaje japonesa registró un crecimiento significativo en los últimos tiempos y contribuyó con el 1,13% al PIB de la nación debido a la creciente tendencia de proteger y mejorar la seguridad y longevidad de los productos. El sector de alimentos y bebidas contribuye con una participación importante a la industria del embalaje japonesa debido a su naturaleza compleja y en evolución. El gobierno japonés ha establecido un objetivo de lograr el 45% de suficiencia de productos alimenticios para 2025, lo que probablemente contribuirá a la industria del embalaje en los próximos años. Además, se espera que el envejecimiento de la población impulse la demanda de embalaje, ya que los consumidores mayores prefieren alimentos envasados y preparados para un acceso fácil.

- En línea con la pandemia de COVID-19, los confinamientos a nivel nacional y el cierre temporal de instalaciones de fabricación causaron varios problemas, incluidas interrupciones en la cadena de suministro y en las importaciones y exportaciones. Como resultado, la producción de embalaje del país disminuyó un 6% en 2020 en comparación con el año anterior, afectando significativamente al mercado. La producción de embalaje está impulsada principalmente por el embalaje plástico en el país, que representa alrededor del 86% del embalaje producido en 2021. Con la creciente demanda de embalaje flexible y rígido para diversas aplicaciones y los avances en el reciclaje de plástico, es probable que el segmento de producción de plástico registre el crecimiento más rápido, con una CAGR del 3,94% durante el período de pronóstico.

- El crecimiento de la industria del embalaje japonesa se atribuye principalmente al aumento del ingreso per cápita, la mejora de la cadena de suministro y el incremento de las actividades de comercio electrónico a lo largo de los años. La creciente atención a la seguridad y calidad alimentaria en tiempos pospandémicos en todo el país probablemente impulsará la industria de procesamiento de alimentos, lo que a su vez impulsará la demanda de embalaje en los próximos años.

Además de ser sede de reconocidos fabricantes de automóviles como Toyota, Honda y Nissan, la demanda de vehículos eléctricos está aumentando en la industria automotriz

- Japón es sede de las empresas automotrices más grandes del mundo, como Toyota, Honda y Nissan, de las cuales Toyota es la segunda empresa más grande del mundo en términos de capitalización de mercado. Los ingresos por ventas de Toyota mostraron un crecimiento interanual del 15% en el año fiscal que finalizó en marzo de 2022, lo que sugiere una tendencia creciente de crecimiento del mercado automotriz en Japón. Se espera que las ventas de vehículos de pasajeros en Japón alcancen las 3.951,71 miles de unidades para 2027.

- Debido al impacto de la pandemia de COVID-19, las ventas de automóviles se redujeron drásticamente debido a los confinamientos a nivel nacional, la desaceleración económica general, la disminución de las exportaciones, las interrupciones en la cadena de suministro, etc. Estos factores llevaron a una disminución en el volumen de ventas de automóviles en 2020, ya que las ventas de automóviles de pasajeros cayeron de 3.997 miles en 2019 a 3.841 miles en 2020.

- Japón experimentó una disminución en los ingresos del mercado automotriz en 2021 en comparación con 2020 debido al aumento de la conciencia sobre las preocupaciones ambientales y el mayor uso del transporte público en las ciudades de Japón. El gobierno también apoya la causa haciendo que el transporte público sea más eficiente que antes. Los ferrocarriles cubren casi el 72% del sistema de transporte público en Japón.

- Japón experimentó ventas máximas de vehículos eléctricos en 2017 debido al lanzamiento de nuevos vehículos híbridos enchufables, que atrajeron a los consumidores. Se espera que el segmento de vehículos eléctricos de la industria automotriz registre una CAGR del 24,39% en 2022-2027. Se espera que el número de vehículos eléctricos vendidos en Japón sea de 165,5 miles para 2027. Esto llevará a un aumento en los ingresos totales de la industria automotriz en Japón.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Las actividades de naves espaciales y aeronaves de defensa impulsarán el sector aeroespacial en Japón

- El aumento de proyectos comerciales y de infraestructura liderará la industria de la construcción

- La demanda de calzado deportivo está aumentando debido a la creciente conciencia sobre el estado físico entre las personas

- El aumento de hogares unifamiliares impulsa el aumento de las ventas de muebles y generará demanda de carpintería y ebanistería

Análisis de Segmentos: Industria de Usuario Final

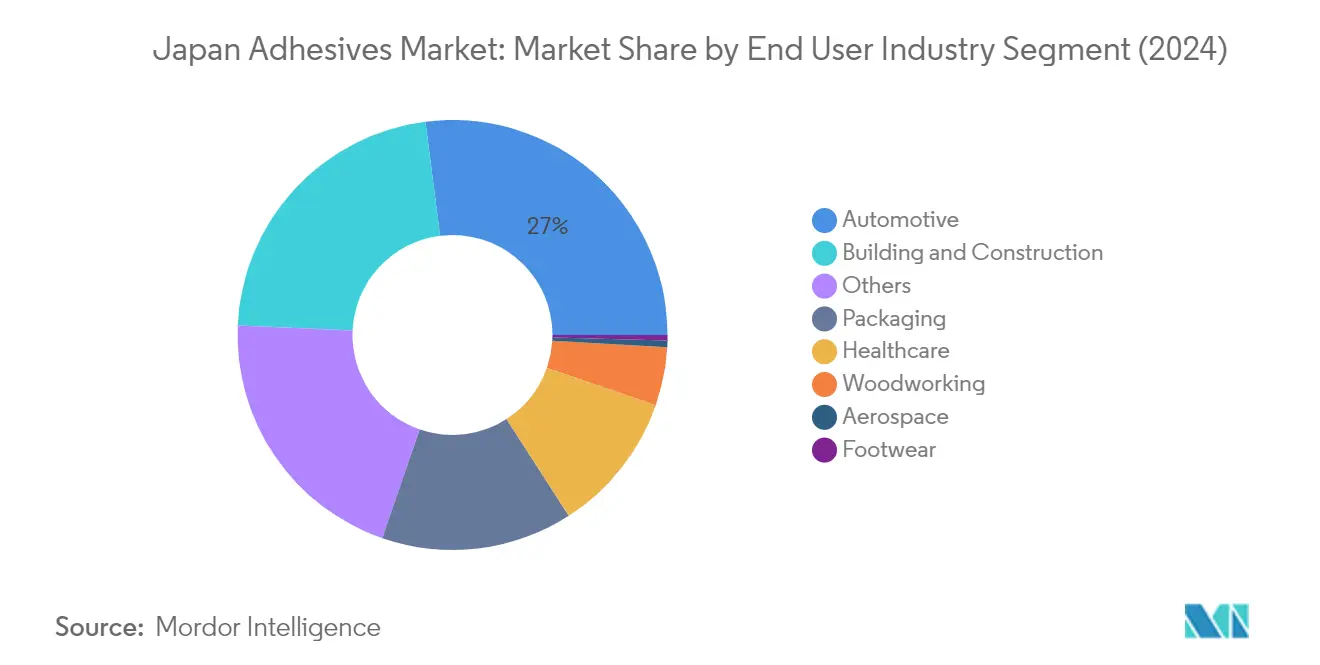

Segmento Automotriz en el Mercado de Adhesivos en Japón

El segmento automotriz continúa dominando el mercado de adhesivos en Japón, con una participación de mercado de aproximadamente el 27% en 2024. Esta significativa posición en el mercado está impulsada por el sólido sector de fabricación automotriz de Japón, con grandes empresas como Toyota, Honda y Nissan que mantienen sólidos volúmenes de producción. La creciente tendencia hacia el aligeramiento de vehículos y la sustitución de sujetadores mecánicos por películas adhesivas ha fortalecido aún más la posición de este segmento. Los fabricantes de automóviles japoneses utilizan ampliamente adhesivos estructurales para diversas aplicaciones, incluidas piezas exteriores e interiores, componentes de carrocería y unión estructural. El creciente enfoque en la producción de vehículos eléctricos, con fabricantes que invierten en nuevas instalaciones de producción y tecnologías, ha creado una demanda adicional de adhesivos automotrices especializados.

Segmento Aeroespacial en el Mercado de Adhesivos en Japón

El segmento aeroespacial está emergiendo como el segmento de más rápido crecimiento en el mercado de adhesivos japonés, con una proyección de crecimiento de aproximadamente el 8% durante 2024-2029. Este notable crecimiento está impulsado principalmente por el papel en expansión de Japón en la fabricación de componentes de aeronaves a nivel mundial, donde gigantes locales como Mitsubishi Heavy Industries, Kawasaki Heavy Industries y Subaru fabrican casi el 35% de los componentes de aeronaves de Boeing. La creciente demanda de adhesivos aeroespaciales está respaldada además por las crecientes operaciones de mantenimiento, reparación y revisión en el país. El crecimiento del segmento también se ve impulsado por el anticipado aumento del 47% en el tráfico de pasajeros durante las próximas dos décadas, lo que requiere una expansión significativa de la flota aérea del país y, en consecuencia, impulsa la demanda de adhesivos aeroespaciales.

Segmentos Restantes en la Industria de Usuario Final

El mercado de adhesivos japonés abarca varios otros segmentos significativos, incluidos construcción y edificación, embalaje, salud, carpintería y ebanistería, y calzado y cuero. El segmento de construcción y edificación mantiene una fuerte presencia debido al desarrollo continuo de infraestructura y proyectos de renovación. El segmento de embalaje está impulsado por el creciente sector del comercio electrónico y las soluciones de embalaje sostenible. El segmento de salud se está expandiendo debido al envejecimiento de la población de Japón y al aumento de la producción de dispositivos médicos. El segmento de carpintería y ebanistería se beneficia de la preferencia tradicional de Japón por las estructuras de madera, mientras que el segmento de calzado y cuero sirve a las industrias de moda y deportes del país. Cada uno de estos segmentos contribuye de manera única a la diversidad y el crecimiento general del mercado.

Análisis de Segmentos: Tecnología

Segmento a Base de Agua en el Mercado de Adhesivos en Japón

Los adhesivos a base de agua dominan el mercado de adhesivos japonés, con una participación de mercado de aproximadamente el 31% en 2024. Estos adhesivos son particularmente populares debido a su naturaleza respetuosa con el medio ambiente y su bajo contenido de compuestos orgánicos volátiles, lo que garantiza la seguridad de los trabajadores en los sitios de fabricación. La prominencia del segmento está impulsada en gran medida por su uso extensivo en la industria de la carpintería, donde Japón tiene una presencia significativa debido a su gran sector de viviendas de madera. Los adhesivos a base de agua ofrecen a los fabricantes una solución rentable, con precios casi un 50% más bajos que otras tecnologías adhesivas. Su sólido rendimiento en la unión de madera, papel, textiles, cuero y otros sustratos porosos, combinado con sus ventajas económicas, ha consolidado su posición como la tecnología adhesiva líder en Japón.

Segmento Curado por UV en el Mercado de Adhesivos en Japón

Los adhesivos curados por UV están emergiendo como el segmento de más rápido crecimiento en el mercado de adhesivos japonés, con avances tecnológicos significativos que impulsan su adopción. Estos adhesivos ofrecen ventajas únicas, como la formulación de un solo componente, que elimina la necesidad de pesar o mezclar antes de su uso, lo que simplifica significativamente los programas de producción. El atractivo de la tecnología radica en su naturaleza 100% reactiva, lo que resulta en cero pérdidas volátiles durante el curado y un proceso no contaminante. El crecimiento del segmento es particularmente fuerte en aplicaciones de alta precisión donde el curado rápido a temperatura ambiente y las propiedades de unión superiores son esenciales. El proceso de activación, que ocurre solo cuando se expone a luz UV de 250 a 350 nm, proporciona a los fabricantes un excelente control sobre el proceso de curado, lo que hace que estos adhesivos sean cada vez más populares en aplicaciones de fabricación avanzada.

Segmentos Restantes en Tecnología

El mercado de adhesivos japonés cuenta con varios otros segmentos tecnológicos significativos, incluidos adhesivos reactivos, adhesivos de fusión en caliente y adhesivos a base de solvente. Los adhesivos reactivos son particularmente valorados en aplicaciones que requieren adherencia de alta resistencia y permanencia sustancial, especialmente en dispositivos de alta tecnología y aplicaciones automotrices. Los adhesivos de fusión en caliente han ganado prominencia debido a sus propiedades de fraguado rápido y la ausencia de compuestos orgánicos volátiles, lo que los hace particularmente adecuados para operaciones de embalaje y ensamblaje. Los adhesivos a base de solvente, aunque enfrentan algunos desafíos regulatorios debido al contenido de compuestos orgánicos volátiles, continúan manteniendo su posición en aplicaciones específicas donde sus propiedades únicas los hacen insustituibles, particularmente en aplicaciones industriales exigentes que requieren alto rendimiento y durabilidad.

Análisis de Segmentos: Resina

Segmento de Poliuretano en el Mercado de Adhesivos en Japón

Los adhesivos a base de resina de poliuretano dominan el mercado de adhesivos japonés, con una participación de mercado de aproximadamente el 26% en 2024. Estos adhesivos son particularmente favorecidos en las industrias automotriz y de la construcción debido a sus superiores propiedades de adhesión de casi 8,5 N/mm2 a compuestos de moldeo en lámina. La sólida posición del segmento está impulsada por su versatilidad para unir diferentes sustratos, su excelente durabilidad y su resistencia a factores ambientales. Los adhesivos de poliuretano se utilizan ampliamente en la producción de vehículos y están ganando mayor tracción con la implementación de políticas como la "Estrategia de Crecimiento Verde" que promueve la adopción de vehículos eléctricos en Japón. El crecimiento del segmento también está respaldado por su amplio rango de temperatura de operación entre -40°C y 100°C, lo que lo hace adecuado para diversas aplicaciones industriales.

Segmento de Epoxi en el Mercado de Adhesivos en Japón

El segmento de adhesivos epoxi está emergiendo como la categoría de más rápido crecimiento en el mercado de adhesivos japonés, impulsado por su excelente adhesión a diversos sustratos, su superior resistencia a productos químicos y solventes, y sus buenas propiedades de aislamiento eléctrico. Estos adhesivos demuestran alta resistencia y baja contracción durante el curado, lo que los hace ideales para aplicaciones estructurales. El crecimiento del segmento se ve impulsado además por su precio competitivo, siendo aproximadamente un 30-40% más baratos que las resinas de cianoacrilato, a alrededor de 4,8 a 5,52 USD/kg. Su alta resistencia a la tracción de aproximadamente 35-41 N/mm2 los hace particularmente valiosos en aplicaciones automotrices y de construcción. La creciente demanda de adhesión fuerte en una amplia gama de aplicaciones de superficie, junto con el aumento de las ventas de vehículos eléctricos en Japón, se espera que impulse el crecimiento continuo en este segmento.

Segmentos Restantes en la Segmentación por Resina

El mercado de adhesivos japonés cuenta con varios otros segmentos de resina significativos, incluidos VAE/EVA, adhesivos acrílicos, silicona y cianoacrilato. Los adhesivos VAE/EVA son particularmente valorados en las industrias del calzado y automotriz debido a su resistencia a altas temperaturas y flexibilidad. Los adhesivos acrílicos son preferidos por sus mejores propiedades de resistencia a la temperatura, solventes y UV, lo que los hace ideales para aplicaciones al aire libre. Los adhesivos de silicona han encontrado un nicho en aplicaciones que requieren resistencia extrema a la temperatura y flexibilidad, mientras que los adhesivos de cianoacrilato son conocidos por sus propiedades de curado rápido y sólidas capacidades de unión. Cada uno de estos segmentos sirve a necesidades industriales específicas y contribuye a la diversidad y funcionalidad general del mercado de adhesivos en Japón.

Panorama Competitivo

Principales Empresas en el Mercado de Adhesivos en Japón

El mercado de adhesivos japonés se caracteriza por empresas que se centran en iniciativas estratégicas para fortalecer sus posiciones en el mercado. La innovación de productos sigue siendo una tendencia clave, con fabricantes que desarrollan soluciones adhesivas sostenibles y ecológicas, haciendo especial hincapié en el bajo contenido de compuestos orgánicos volátiles y las características de rendimiento mejoradas. Las empresas participan activamente en asociaciones y colaboraciones para mejorar sus capacidades tecnológicas y ampliar sus carteras de productos. La agilidad operativa se demuestra a través de inversiones en instalaciones de fabricación locales y centros de investigación, lo que permite a las empresas atender mejor la demanda interna y personalizar soluciones para aplicaciones específicas. Los movimientos de expansión estratégica incluyen el fortalecimiento de las redes de distribución, el establecimiento de centros de servicio técnico y el desarrollo de soluciones especializadas para sectores de alto crecimiento como el automotriz, la electrónica y la construcción. El mercado también es testigo de un fuerte enfoque en el desarrollo de soluciones adhesivas de base biológica y reciclables para alinearse con las crecientes regulaciones ambientales y las preferencias de los clientes.

Mercado Fragmentado con Fuerte Presencia Local

El mercado de adhesivos japonés exhibe una estructura fragmentada con una combinación de conglomerados globales y especialistas nacionales que compiten por la participación de mercado. Los actores globales como 3M, Henkel y H.B. Fuller aprovechan sus amplias capacidades de investigación y presencia mundial para atender el mercado, mientras que las empresas nacionales como Toyochem Co. Ltd y Aica Kogyo Co. Ltd mantienen posiciones sólidas gracias a su profundo conocimiento de los requisitos locales y las relaciones establecidas con los clientes. El mercado demuestra una consolidación moderada, con las cinco principales empresas representando una parte significativa de la participación total del mercado, mientras que numerosos actores más pequeños atienden aplicaciones especializadas y demandas regionales.

El mercado ha sido testigo de fusiones y adquisiciones estratégicas destinadas a fortalecer la presencia en el mercado y ampliar las capacidades tecnológicas. Las transacciones notables incluyen la adquisición de Hamatite por parte de Sika AG de Yokohama Rubber Co., que ha reconfigurado la dinámica competitiva en los segmentos automotriz y de construcción. Las empresas se centran cada vez más en la integración vertical y las asociaciones estratégicas para asegurar el suministro de materias primas y mejorar su propuesta de valor. La presencia tanto de corporaciones multinacionales como de sólidos actores nacionales crea un entorno competitivo dinámico, impulsando la innovación y las mejoras en la calidad del servicio en toda la industria.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

Para que las empresas establecidas mantengan y amplíen su participación de mercado, es crucial desarrollar soluciones innovadoras alineadas con las tendencias emergentes de la industria. Esto incluye invertir en investigación y desarrollo para crear tecnologías avanzadas de adhesivos industriales para vehículos eléctricos, embalaje sostenible y aplicaciones de construcción de alto rendimiento. Las empresas deben fortalecer sus capacidades de fabricación local y redes de soporte técnico para proporcionar soluciones personalizadas y un servicio receptivo. Construir relaciones sólidas con usuarios finales clave en los sectores automotriz, electrónico y de construcción, al tiempo que se desarrollan productos especializados para aplicaciones emergentes, será esencial para mantener la ventaja competitiva.

Las nuevas empresas y las empresas retadoras pueden ganar terreno centrándose en segmentos de mercado de nicho y desarrollando soluciones especializadas para aplicaciones o industrias específicas. Los factores de éxito incluyen establecer redes de distribución sólidas, ofrecer estrategias de precios competitivos y desarrollar productos innovadores que aborden necesidades de mercado no satisfechas. Las empresas también deben considerar la creciente importancia de las regulaciones ambientales y los requisitos de sostenibilidad, haciendo que las inversiones en tecnologías ecológicas y soluciones de economía circular sean cruciales para el éxito a largo plazo. Construir asociaciones estratégicas con actores locales y usuarios finales, al tiempo que se mantiene la flexibilidad operativa para adaptarse a las condiciones cambiantes del mercado, será vital para el crecimiento sostenible en el mercado de adhesivos japonés.

Líderes de la Industria de Adhesivos en Japón

3M

Aica Kogyo Co..Ltd.

Henkel AG & Co. KGaA

Sika AG

TOYOCHEM CO., LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2021: Bajo la marca Nuplaviva, Arkema Group introdujo una nueva gama de soluciones adhesivas para higiene desechable formuladas con contenido renovable de base biológica.

- Noviembre de 2021: THE YOKOHAMA RUBBER CO., LTD. desinvirtió su negocio de adhesivos y selladores Hamatite, adquirido por Sika AG.

- Octubre de 2021: 3M introdujo una nueva generación de adhesivos acrílicos, incluidos el Adhesivo Acrílico de Bajo Olor 3M Scotch-Weld Serie 8700NS, el Adhesivo Acrílico Flexible 3M Scotch-Weld Serie 8600NS y el Adhesivo Estructural para Nylon 3M Scotch-Weld DP8910NS.

Alcance del Informe del Mercado de Adhesivos en Japón

Aeroespacial, Automotriz, Construcción y Edificación, Calzado y Cuero, Salud, Embalaje, Carpintería y Ebanistería están cubiertos como segmentos por Industria de Usuario Final. Fusión en Caliente, Reactivo, a Base de Solvente, Adhesivos Curados por UV, a Base de Agua están cubiertos como segmentos por Tecnología. Acrílico, Cianoacrilato, Epoxi, Poliuretano, Silicona, VAE/EVA están cubiertos como segmentos por Resina.| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Salud |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias de Usuario Final |

| Fusión en Caliente |

| Reactivo |

| A Base de Solvente |

| Adhesivos Curados por UV |

| A Base de Agua |

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicona |

| VAE/EVA |

| Otras Resinas |

| Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Salud | |

| Embalaje | |

| Carpintería y Ebanistería | |

| Otras Industrias de Usuario Final | |

| Tecnología | Fusión en Caliente |

| Reactivo | |

| A Base de Solvente | |

| Adhesivos Curados por UV | |

| A Base de Agua | |

| Resina | Acrílico |

| Cianoacrilato | |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| VAE/EVA | |

| Otras Resinas |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuario final consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías adhesivas a Base de Agua, a Base de Solvente, Reactivas, de Fusión en Caliente y Curadas por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se descomponen bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de bienes y la fabricación de vuelta a la nación donde se fundó la empresa. También se utilizan los términos repatriación de la producción y retorno de la producción. Lo contrario es la deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicos. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de Compuestos Orgánicos Volátiles | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como un producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m2 que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la descomposición del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Ocurre con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión de literatura, junto con aportaciones de expertos primarios. Estas variables se confirman además mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción