Taille et part du marché des adhésifs au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2028 |

|---|---|

| Période de Données Prévisionnelles | 2024 - 2028 |

| Période de Données Historiques | 2017 - 2022 |

| Taille du Marché (2024) | 2.24 Milliards de dollars |

| Taille du Marché (2028) | 2.72 Milliards de dollars |

| Taux de croissance (2024 - 2028) | 4.94% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs au Japon par Mordor Intelligence

La taille du marché des adhésifs au Japon est estimée à 2,24 milliards USD en 2024, et devrait atteindre 2,72 milliards USD d'ici 2028, avec un CAGR de 4,94% durant la période de prévision (2024-2028).

L'industrie des adhésifs au Japon connaît une transformation significative portée par le solide secteur manufacturier du pays et l'innovation technologique. Le secteur automobile, troisième au niveau mondial, représente un marché crucial avec 78 fabricants répartis dans 22 préfectures employant plus de 5,5 millions de personnes. L'orientation technologique de l'industrie est manifeste dans sa transition vers les véhicules électriques et hybrides, les projections indiquant que les véhicules électriques constitueront 55% du marché automobile total d'ici 2030. Cette transition est en outre soutenue par des investissements significatifs, tels que le récent engagement de Subaru de 1,93 milliard USD pour une nouvelle usine de fabrication de véhicules électriques à Tokyo.

Le secteur de la construction et des infrastructures connaît une croissance substantielle, notamment portée par les initiatives gouvernementales et les grands événements à venir. L'engagement du gouvernement japonais en faveur de projets de travaux publics, y compris les préparatifs de l'Exposition universelle 2025 à Osaka, stimule la demande d'adhésifs de construction. La croissance du secteur est particulièrement notable dans la construction en bois, 59% des logements au Japon étant des structures en bois, ce qui crée une demande soutenue d'adhésifs spécialisés pour le bois dans les projets de construction et de rénovation résidentielles.

Le secteur de la santé représente un autre marché important pour les adhésifs médicaux, soutenu par la vaste infrastructure médicale du Japon comprenant 179 400 établissements de soins médicaux. L'accent mis par l'industrie sur les dispositifs et équipements médicaux avancés a conduit à une demande accrue de solutions adhésives spécialisées répondant aux exigences strictes des normes médicales. Cette tendance est particulièrement évidente dans le développement de nouvelles technologies adhésives pour l'assemblage de dispositifs médicaux et les applications de soins des plaies.

L'industrie du meuble et de la menuiserie connaît une croissance régulière, les projections indiquant que le marché du meuble atteindra 18,81 milliards USD d'ici 2026. Cette croissance est portée par l'évolution des préférences des consommateurs et la tendance croissante aux projets de rénovation domiciliaire. L'évolution de l'industrie se caractérise par une transition vers des matériaux et des procédés de fabrication durables, notamment le développement de solutions d'adhésifs industriels écologiques conformes aux réglementations environnementales du Japon et aux initiatives de la « Stratégie de croissance verte » du gouvernement introduites en 2021.

Tendances et perspectives du marché des adhésifs au Japon

Avec les progrès en matière de recyclabilité des plastiques et la demande de l'industrie alimentaire et des boissons, l'emballage plastique devrait dominer l'industrie de l'emballage

- L'industrie japonaise de l'emballage a enregistré une croissance significative ces derniers temps et a contribué à hauteur de 1,13% au PIB national grâce à la tendance croissante à la protection et à l'amélioration de la sécurité et de la longévité des produits. Le secteur de l'alimentation et des boissons contribue pour une part majeure à l'industrie japonaise de l'emballage en raison de sa nature complexe et évolutive. Le gouvernement japonais s'est fixé pour objectif d'atteindre 45% d'autosuffisance en produits alimentaires d'ici 2025, ce qui devrait contribuer à l'industrie de l'emballage dans les années à venir. De plus, le vieillissement de la population devrait stimuler la demande d'emballages, les consommateurs âgés préférant les aliments emballés et préparés pour un accès facile.

- Dans le contexte de la pandémie de COVID-19, les confinements à l'échelle nationale et la fermeture temporaire des installations de production ont causé plusieurs problèmes, notamment des perturbations de la chaîne d'approvisionnement et des importations et exportations. En conséquence, la production d'emballages du pays a diminué de 6% en 2020 par rapport à l'année précédente, affectant significativement le marché. La production d'emballages est principalement portée par l'emballage plastique dans le pays, qui représente environ 86% des emballages produits en 2021. Avec la demande croissante d'emballages souples et rigides pour diverses applications et les progrès du recyclage des plastiques, le segment de la production plastique devrait enregistrer la croissance la plus rapide, avec un CAGR de 3,94% durant la période de prévision.

- La croissance de l'industrie japonaise de l'emballage est principalement attribuée à la hausse du revenu par habitant, à l'amélioration de la chaîne d'approvisionnement et à l'augmentation des activités de commerce électronique au fil des années. L'attention croissante portée à la sécurité et à la qualité alimentaires dans la période post-pandémique à travers le pays devrait stimuler l'industrie de la transformation alimentaire, ce qui propulsera davantage la demande d'emballages dans les années à venir.

En plus d'être le berceau de constructeurs automobiles renommés tels que Toyota, Honda et Nissan, la demande de véhicules électriques est en hausse dans l'industrie automobile

- Le Japon abrite les plus grandes entreprises automobiles mondiales, telles que Toyota, Honda et Nissan, dont Toyota est la deuxième plus grande entreprise mondiale en termes de capitalisation boursière. Le chiffre d'affaires de Toyota a affiché une croissance annuelle de 15% pour l'exercice fiscal se terminant en mars 2022, suggérant une tendance à la hausse de la croissance du marché automobile au Japon. Les ventes de véhicules particuliers au Japon devraient atteindre 3 951,71 milliers d'unités d'ici 2027.

- En raison de l'impact de la pandémie de COVID-19, les ventes d'automobiles ont drastiquement diminué en raison des confinements nationaux, du ralentissement économique général, de la baisse des exportations, des perturbations de la chaîne d'approvisionnement, etc. Ces facteurs ont conduit à une diminution du volume des ventes d'automobiles en 2020, les ventes de voitures particulières passant de 3 997 milliers en 2019 à 3 841 milliers en 2020.

- Le Japon a connu une baisse des revenus du marché automobile en 2021 par rapport à 2020 en raison de la sensibilisation croissante aux préoccupations environnementales et de l'utilisation accrue des transports en commun dans les villes japonaises. Le gouvernement soutient également cette cause en rendant les transports en commun plus efficaces qu'auparavant. Les chemins de fer couvrent près de 72% du système de transport public au Japon.

- Le Japon a connu des ventes record de véhicules électriques en 2017 grâce au lancement de nouveaux véhicules hybrides rechargeables, qui ont séduit les consommateurs. Le segment des véhicules électriques de l'industrie automobile devrait enregistrer un CAGR de 24,39% entre 2022 et 2027. Le nombre de véhicules électriques vendus au Japon devrait atteindre 165,5 milliers d'ici 2027. Cela entraînera une augmentation du chiffre d'affaires global de l'industrie automobile au Japon.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- Les activités spatiales et les aéronefs de défense devraient stimuler le secteur aérospatial au Japon

- La hausse des projets commerciaux et d'infrastructure devrait dynamiser l'industrie de la construction

- La demande de chaussures de sport augmente en raison de la sensibilisation croissante à la forme physique parmi la population

- La hausse des ménages unifamiliaux entraîne une augmentation des ventes de meubles et stimulera la demande en menuiserie et ébénisterie

Analyse par segment : secteur d'utilisation finale

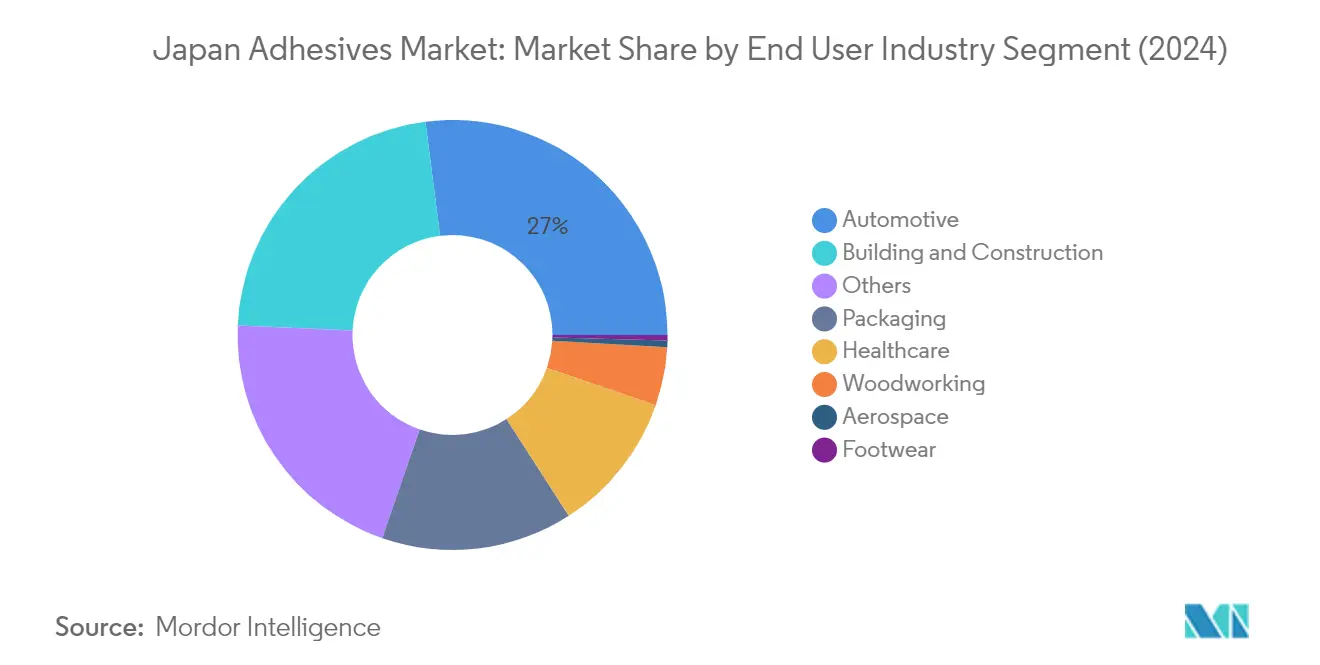

Segment automobile sur le marché des adhésifs au Japon

Le segment automobile continue de dominer le marché des adhésifs au Japon, détenant environ 27% de part de marché en 2024. Cette position importante sur le marché est portée par le solide secteur de fabrication automobile du Japon, avec des entreprises majeures telles que Toyota, Honda et Nissan maintenant des volumes de production élevés. La tendance croissante à l'allègement des véhicules et au remplacement des fixations mécaniques par des films adhésifs a encore renforcé la position de ce segment. Les constructeurs automobiles japonais utilisent largement des adhésifs structuraux pour diverses applications, notamment les pièces extérieures et intérieures, les composants de carrosserie et l'assemblage structurel. L'accent croissant mis sur la production de véhicules électriques, avec des fabricants investissant dans de nouvelles installations de production et technologies, a créé une demande supplémentaire d'adhésifs automobiles spécialisés.

Segment aérospatial sur le marché des adhésifs au Japon

Le segment aérospatial émerge comme le segment à la croissance la plus rapide sur le marché japonais des adhésifs, avec une croissance projetée d'environ 8% durant la période 2024-2029. Cette croissance remarquable est principalement portée par le rôle croissant du Japon dans la fabrication mondiale de composants d'aéronefs, où des géants locaux tels que Mitsubishi Heavy Industries, Kawasaki Heavy Industries et Subaru fabriquent près de 35% des composants d'aéronefs Boeing. La demande croissante d'adhésifs aérospatiaux est en outre soutenue par le développement des opérations de maintenance, réparation et révision dans le pays. La croissance du segment est également renforcée par l'augmentation anticipée de 47% du trafic passagers au cours des deux prochaines décennies, nécessitant une expansion significative de la flotte aérienne du pays et stimulant par conséquent la demande d'adhésifs aérospatiaux.

Segments restants dans le secteur d'utilisation finale

Le marché japonais des adhésifs englobe plusieurs autres segments significatifs, notamment le bâtiment et la construction, l'emballage, la santé, la menuiserie et ébénisterie, et les chaussures et le cuir. Le segment du bâtiment et de la construction maintient une forte présence grâce aux projets de développement et de rénovation d'infrastructures en cours. Le segment de l'emballage est porté par le secteur du commerce électronique en pleine croissance et les solutions d'emballage durables. Le segment de la santé se développe en raison du vieillissement de la population japonaise et de la production croissante de dispositifs médicaux. Le segment de la menuiserie et ébénisterie bénéficie de la préférence traditionnelle du Japon pour les structures en bois, tandis que le segment des chaussures et du cuir sert les industries de la mode et du sport du pays. Chacun de ces segments contribue de manière unique à la diversité et à la croissance globale du marché.

Analyse par segment : technologie

Segment à base d'eau sur le marché des adhésifs au Japon

Les adhésifs à base d'eau dominent le marché japonais des adhésifs, détenant environ 31% de part de marché en 2024. Ces adhésifs sont particulièrement populaires en raison de leur nature respectueuse de l'environnement et de leur faible teneur en composés organiques volatils, ce qui garantit la sécurité des travailleurs sur les sites de fabrication. La prééminence du segment est largement portée par leur utilisation extensive dans l'industrie de la menuiserie, où le Japon occupe une place importante grâce à son vaste secteur de logements en bois. Les adhésifs à base d'eau offrent aux fabricants une solution rentable, avec des prix inférieurs d'environ 50% à ceux des autres technologies adhésives. Leurs bonnes performances dans l'assemblage du bois, du papier, des textiles, du cuir et d'autres substrats poreux, combinées à leurs avantages économiques, ont consolidé leur position de technologie adhésive leader au Japon.

Segment durci aux UV sur le marché des adhésifs au Japon

Les adhésifs durcis aux UV émergent comme le segment à la croissance la plus rapide sur le marché japonais des adhésifs, avec des avancées technologiques significatives stimulant leur adoption. Ces adhésifs offrent des avantages uniques tels qu'une formulation monocomposant, éliminant le besoin de pesée ou de mélange avant utilisation, ce qui simplifie considérablement les plannings de production. L'attrait de la technologie réside dans sa nature 100% réactive, entraînant zéro perte volatile durant le durcissement et un procédé non polluant. La croissance du segment est particulièrement forte dans les applications de haute précision où un durcissement rapide à température ambiante et des propriétés d'adhérence supérieures sont essentiels. Le processus d'activation, qui ne se produit que lors de l'exposition à la lumière UV de 250 à 350 nm, offre aux fabricants un excellent contrôle sur le processus de durcissement, rendant ces adhésifs de plus en plus populaires dans les applications de fabrication avancée.

Segments restants dans la technologie

Le marché japonais des adhésifs comprend plusieurs autres segments technologiques significatifs, notamment les adhésifs réactifs, les adhésifs thermofusibles et les adhésifs à base de solvant. Les adhésifs réactifs sont particulièrement appréciés dans les applications nécessitant une adhérence à haute résistance et une permanence substantielle, notamment dans les appareils de haute technologie et les applications automobiles. Les adhésifs thermofusibles ont gagné en importance grâce à leurs propriétés de prise rapide et à l'absence de composés organiques volatils, les rendant particulièrement adaptés aux opérations d'emballage et d'assemblage. Les adhésifs à base de solvant, bien que confrontés à certains défis réglementaires en raison de leur teneur en composés organiques volatils, maintiennent leur position dans des applications spécifiques où leurs propriétés uniques les rendent irremplaçables, notamment dans les applications industrielles exigeantes nécessitant des performances et une durabilité élevées.

Analyse par segment : résine

Segment polyuréthane sur le marché des adhésifs au Japon

Les adhésifs à base de résine polyuréthane dominent le marché japonais des adhésifs, détenant environ 26% de part de marché en 2024. Ces adhésifs sont particulièrement appréciés dans les industries automobile et de la construction en raison de leurs propriétés d'adhérence supérieures d'environ 8,5 N/mm2 sur les composites moulés en feuille. La position solide du segment est portée par sa polyvalence dans l'assemblage de différents substrats, son excellente durabilité et sa résistance aux facteurs environnementaux. Les adhésifs polyuréthane sont largement utilisés dans la production de véhicules et gagnent encore en popularité avec la mise en œuvre de politiques telles que la « Stratégie de croissance verte » qui promeut l'adoption des véhicules électriques au Japon. La croissance du segment est également soutenue par sa large plage de températures de fonctionnement entre -40°C et 100°C, le rendant adapté à diverses applications industrielles.

Segment époxy sur le marché des adhésifs au Japon

Le segment des adhésifs époxy émerge comme la catégorie à la croissance la plus rapide sur le marché japonais des adhésifs, porté par son excellente adhérence à divers substrats, sa résistance supérieure aux produits chimiques et aux solvants, et ses bonnes propriétés d'isolation électrique. Ces adhésifs présentent une haute résistance et un faible retrait lors du durcissement, les rendant idéaux pour les applications structurelles. La croissance du segment est en outre propulsée par leur prix compétitif, étant environ 30 à 40% moins chers que les résines cyanoacrylate à environ 4,8 à 5,52 USD/kg. Leur haute résistance à la traction d'environ 35 à 41 N/mm2 les rend particulièrement précieux dans les applications automobiles et de construction. La demande croissante d'une forte adhérence sur une large gamme d'applications de surface, associée à la hausse des ventes de véhicules électriques au Japon, devrait continuer à stimuler la croissance de ce segment.

Segments restants dans la segmentation par résine

Le marché japonais des adhésifs comprend plusieurs autres segments de résines significatifs, notamment VAE/EVA, les adhésifs acryliques, le silicone et le cyanoacrylate. Les adhésifs VAE/EVA sont particulièrement appréciés dans les industries de la chaussure et de l'automobile en raison de leur résistance aux hautes températures et de leur flexibilité. Les adhésifs acryliques sont préférés pour leurs propriétés améliorées de résistance à la température, aux solvants et aux UV, les rendant idéaux pour les applications extérieures. Les adhésifs silicone ont trouvé leur niche dans les applications nécessitant une résistance extrême aux températures et une flexibilité, tandis que les adhésifs cyanoacrylate sont connus pour leurs propriétés de durcissement rapide et leurs capacités d'assemblage solides. Chacun de ces segments répond à des besoins industriels spécifiques et contribue à la diversité et à la fonctionnalité globales du marché des adhésifs au Japon.

Paysage concurrentiel

Principales entreprises sur le marché des adhésifs au Japon

Le marché japonais des adhésifs se caractérise par des entreprises axées sur des initiatives stratégiques pour renforcer leurs positions sur le marché. L'innovation produit reste une tendance clé, les fabricants développant des solutions adhésives durables et écologiques, en mettant particulièrement l'accent sur une faible teneur en composés organiques volatils et des caractéristiques de performance améliorées. Les entreprises s'engagent activement dans des partenariats et des collaborations pour renforcer leurs capacités technologiques et élargir leurs portefeuilles de produits. L'agilité opérationnelle se manifeste par des investissements dans des installations de fabrication locales et des centres de recherche, permettant aux entreprises de mieux répondre à la demande intérieure et de personnaliser les solutions pour des applications spécifiques. Les mouvements d'expansion stratégique comprennent le renforcement des réseaux de distribution, l'établissement de centres de service technique et le développement de solutions spécialisées pour les secteurs à forte croissance tels que l'automobile, l'électronique et la construction. Le marché témoigne également d'un fort accent sur le développement de solutions adhésives biosourcées et recyclables pour s'aligner sur les réglementations environnementales croissantes et les préférences des clients.

Marché fragmenté avec une forte présence locale

Le marché japonais des adhésifs présente une structure fragmentée avec un mélange de conglomérats mondiaux et de spécialistes nationaux en concurrence pour des parts de marché. Les acteurs mondiaux tels que 3M, Henkel et H.B. Fuller tirent parti de leurs vastes capacités de recherche et de leur présence mondiale pour servir le marché, tandis que des entreprises nationales telles que Toyochem Co. Ltd et Aica Kogyo Co. Ltd maintiennent des positions solides grâce à leur compréhension approfondie des exigences locales et à leurs relations établies avec les clients. Le marché présente une consolidation modérée, les cinq premières entreprises représentant une part significative de la part de marché totale, tandis que de nombreux acteurs plus petits répondent aux applications spécialisées et aux demandes régionales.

Le marché a été le témoin de fusions et acquisitions stratégiques visant à renforcer la présence sur le marché et à élargir les capacités technologiques. Parmi les transactions notables, on peut citer l'acquisition par Sika AG de Hamatite auprès de Yokohama Rubber Co., qui a reconfiguré la dynamique concurrentielle dans les segments automobile et construction. Les entreprises se concentrent de plus en plus sur l'intégration verticale et les partenariats stratégiques pour sécuriser l'approvisionnement en matières premières et améliorer leur proposition de valeur. La présence à la fois de multinationales et de solides acteurs nationaux crée un environnement concurrentiel dynamique, stimulant l'innovation et l'amélioration de la qualité de service dans l'ensemble de l'industrie.

L'innovation et la durabilité sont les moteurs du succès futur

Pour que les entreprises en place maintiennent et développent leurs parts de marché, il est crucial de développer des solutions innovantes alignées sur les tendances émergentes de l'industrie. Cela comprend l'investissement dans la recherche et le développement pour créer des technologies d'adhésifs industriels avancées pour les véhicules électriques, l'emballage durable et les applications de construction à haute performance. Les entreprises doivent renforcer leurs capacités de fabrication locales et leurs réseaux de support technique pour fournir des solutions personnalisées et un service réactif. Établir des relations solides avec les principaux utilisateurs finaux dans les secteurs automobile, électronique et de la construction, tout en développant des produits spécialisés pour les applications émergentes, sera essentiel pour maintenir un avantage concurrentiel.

Les nouveaux entrants et les entreprises challengers peuvent progresser en se concentrant sur des segments de niche et en développant des solutions spécialisées pour des applications ou des industries spécifiques. Les facteurs de succès comprennent l'établissement de solides réseaux de distribution, l'offre de stratégies de prix compétitives et le développement de produits innovants répondant aux besoins non satisfaits du marché. Les entreprises doivent également tenir compte de l'importance croissante des réglementations environnementales et des exigences de durabilité, rendant les investissements dans les technologies écologiques et les solutions d'économie circulaire cruciaux pour le succès à long terme. Établir des partenariats stratégiques avec des acteurs locaux et des utilisateurs finaux tout en maintenant une flexibilité opérationnelle pour s'adapter à l'évolution des conditions du marché sera vital pour une croissance durable sur le marché japonais des adhésifs.

Leaders de l'industrie des adhésifs au Japon

3M

Aica Kogyo Co..Ltd.

Henkel AG & Co. KGaA

Sika AG

TOYOCHEM CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2021 : Sous la marque Nuplaviva, Arkema Group a introduit une nouvelle gamme de solutions adhésives pour l'hygiène jetable formulées avec un contenu renouvelable biosourcé.

- Novembre 2021 : THE YOKOHAMA RUBBER CO., LTD. a cédé son activité d'adhésifs et de mastics Hamatite, rachetée par Sika AG.

- Octobre 2021 : 3M a introduit une nouvelle génération d'adhésifs acryliques, notamment la série 3M Scotch-Weld Low Odor Acrylic Adhesive 8700NS, la série 3M Scotch-Weld Flexible Acrylic Adhesive 8600NS et le 3M Scotch-Weld Nylon Bonder Structural Adhesive DP8910NS.

Périmètre du rapport sur le marché des adhésifs au Japon

L'aérospatiale, l'automobile, le bâtiment et la construction, les chaussures et le cuir, la santé, l'emballage, la menuiserie et ébénisterie sont couverts comme segments par secteur d'utilisation finale. Les thermofusibles, les réactifs, les adhésifs à base de solvant, les adhésifs durcis aux UV, les adhésifs à base d'eau sont couverts comme segments par technologie. L'acrylique, le cyanoacrylate, l'époxy, le polyuréthane, le silicone, le VAE/EVA sont couverts comme segments par résine.| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Chaussures et cuir |

| Santé |

| Emballage |

| Menuiserie et ébénisterie |

| Autres secteurs d'utilisation finale |

| Thermofusible |

| Réactif |

| À base de solvant |

| Adhésifs durcis aux UV |

| À base d'eau |

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres résines |

| Secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Chaussures et cuir | |

| Santé | |

| Emballage | |

| Menuiserie et ébénisterie | |

| Autres secteurs d'utilisation finale | |

| Technologie | Thermofusible |

| Réactif | |

| À base de solvant | |

| Adhésifs durcis aux UV | |

| À base d'eau | |

| Résine | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE/EVA | |

| Autres résines |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et ébénisterie, les chaussures et le cuir, la santé et autres sont les secteurs d'utilisation finale pris en compte dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies adhésives à base d'eau, à base de solvant, réactives, thermofusibles et durcies aux UV sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film lors de l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif durci aux UV | Les adhésifs durcis aux UV induisent le durcissement et créent un assemblage permanent sans chauffage en utilisant la lumière ultraviolette ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. L'externalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de flux d'air est nécessaire pour soulever ces matériaux, annulant la nécessité d'un flux d'air élevé. |

| Accord de libre-échange entre l'Union européenne et le Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en composés organiques volatils | Les composés à solubilité limitée dans l'eau et à haute pression de vapeur sont connus sous le nom de composés organiques volatils. De nombreux composés organiques volatils sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m2 qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (industrielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement