Tamaño y participación del mercado de centros de datos de Israel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

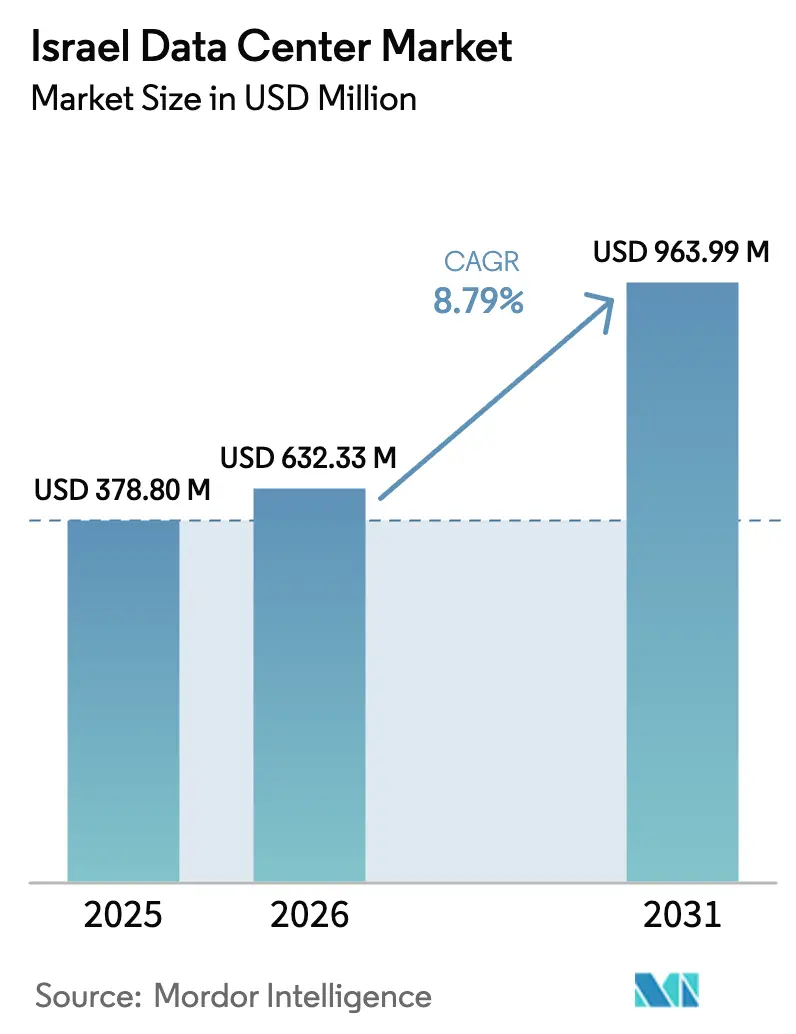

| Tamaño del mercado en el año base (2025) | 378.80 Millones de dólares |

| Tamaño del Mercado (2026) | 632.33 Millones de dólares |

| Tamaño del Mercado (2031) | 963.99 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Israel por Mordor Intelligence

El tamaño del mercado de centros de datos de Israel fue valorado en USD 0,58 mil millones en 2025 y se estima que crecerá desde USD 0,63 mil millones en 2026 hasta alcanzar USD 0,96 mil millones en 2031, a una CAGR del 8,79% durante el período de pronóstico (2026-2031). En términos de base instalada, se espera que el mercado crezca desde 378,80 megavatios en 2025 hasta 532,90 megavatios en 2030, a una CAGR del 7,06% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. La demanda dinámica proviene de implementaciones de hiperescala, mandatos de nube soberana y un flujo constante de aterrizajes de cables submarinos que refuerzan la posición puente de Israel entre Europa y Asia. Las instalaciones de escala mega capturan la mayor parte de la nueva capacidad porque sus diseños reforzados cumplen con los requisitos de seguridad al tiempo que minimizan el costo por megavatio. La colocación sigue siendo el modelo de negocio preferido, gracias a su densidad de interconexión neutral respecto a los operadores, mientras que los proyectos de nube gubernamental, como el Proyecto Nimbus, continúan atrayendo a los proveedores de hiperescala hacia asociaciones soberanas. Sin embargo, la congestión de la red eléctrica y la escasez de terrenos en Tel Aviv moderan las construcciones a corto plazo y mantienen firmes los precios mayoristas. Los operadores locales establecidos, por lo tanto, se enfocan en ciudades secundarias donde el terreno es más económico, la energía renovable es abundante y las consideraciones de seguridad fomentan la diversidad geográfica.

Conclusiones clave del informe

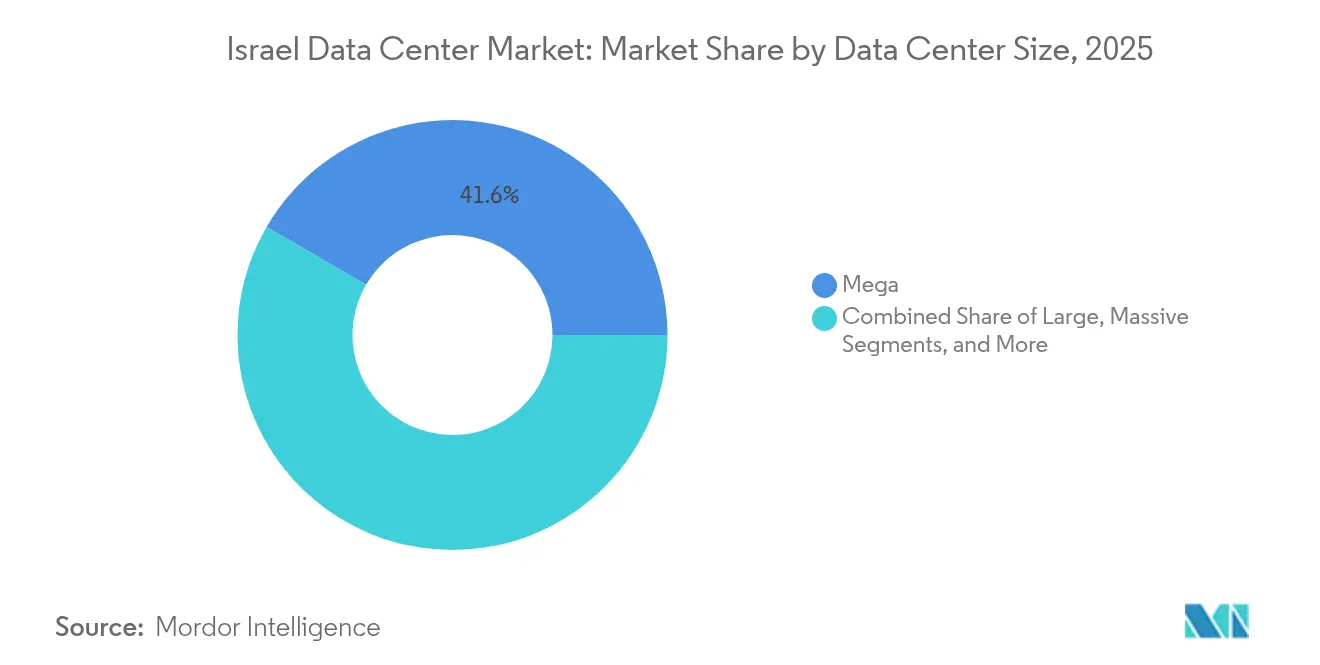

- Por tamaño de centro de datos, los sitios de escala mega tuvieron una participación de ingresos del 41,62% en 2025, mientras que se pronostica que las instalaciones medianas se expandirán a una CAGR del 7,62% hasta 2031.

- Por nivel, la infraestructura de Nivel 3 representó el 68,20% de la participación del mercado de centros de datos de Israel en 2025, y el Nivel 4 avanza a una CAGR del 7,18% hasta 2031.

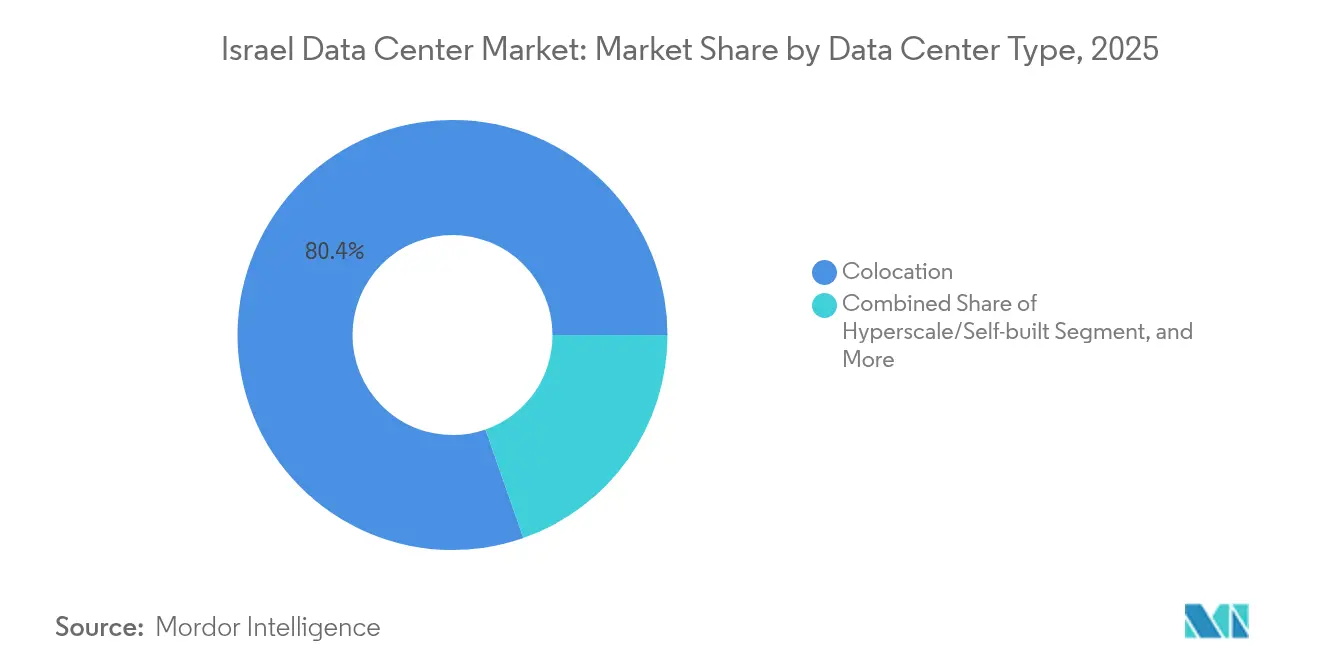

- Por tipo, la colocación reclamó una participación del 80,35% del tamaño del mercado de centros de datos de Israel en 2025; se proyecta que las implementaciones de hiperescala autoconstruidas aumenten a una CAGR del 7,63% entre 2026-2031.

- Por usuario final, TI y telecomunicaciones captaron el 59,10% de la demanda en 2025, mientras que BFSI muestra el mayor incremento con una CAGR del 7,22% hasta 2031.

- Por geografía, Tel Aviv lideró con el 46,90% de la capacidad instalada en 2025; el segmento del resto de Israel está preparado para acelerarse a una CAGR del 8,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de Israel

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las implementaciones de regiones en la nube de hiperescala aceleran la demanda mayorista | +1.8% | Nacional, con concentración en Tel Aviv y Rosh HaAyin | Mediano plazo (2-4 años) |

| Los mandatos de digitalización del gobierno electrónico exigen el alojamiento local de datos | +1.5% | Nacional, con instalaciones gubernamentales concentradas en Jerusalén y Tel Aviv | Largo plazo (≥ 4 años) |

| La proliferación del IoT habilitado por 5G impulsa la construcción de instalaciones perimetrales | +1.2% | Nacional, con implementación temprana en los principales centros urbanos | Mediano plazo (2-4 años) |

| Necesidades de seguridad de grado de defensa fuera del núcleo de Tel Aviv | +1.0% | Regional, con enfoque en ubicaciones distribuidas para la resiliencia | Largo plazo (≥ 4 años) |

| Nuevos aterrizajes de cables submarinos reducen la latencia y los costos | +0.8% | Regiones costeras, especialmente puntos de aterrizaje mediterráneos | Corto plazo (≤ 2 años) |

| Incentivos de energía renovable en zonas industriales del Néguev | +0.6% | Sur de Israel, específicamente la región del desierto del Néguev | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las implementaciones de regiones en la nube de hiperescala aceleran la demanda mayorista

La región planificada de Microsoft y la construcción subterránea de nueve plantas de Oracle desplazaron la economía del mercado de centros de datos de Israel hacia acuerdos de un solo inquilino de múltiples megavatios, que absorben grandes tramos de capacidad de una sola vez. El modelo mayorista comprime los plazos de aprovisionamiento, impulsa las primas de precio por el espacio disponible contiguo y presiona a los operadores más pequeños que no pueden financiar contratos plurianuales de construcción a medida. El Proyecto Nimbus refuerza aún más la demanda de nube soberana, asegurando un flujo de carga de trabajo del sector público comprometido que los proveedores de hiperescala están en una posición única para atender. Estas implementaciones fortalecen el mercado de centros de datos de Israel al anclar acuerdos de compra de energía a largo plazo que estabilizan los costos operativos. En consecuencia, los anuncios de capacidad se están agrupando cada vez más en terrenos secundarios en Rosh HaAyin y Kfar Yona, donde los proveedores de hiperescala pueden ensamblar bloques de 20-40 MW sin incurrir en las primas de terreno de Tel Aviv.

Los mandatos de digitalización del gobierno electrónico exigen el alojamiento local de datos

La clasificación de Israel en la Encuesta de Gobierno Electrónico de la ONU destaca un cambio de política que requiere que los ministerios migren las aplicaciones heredadas a instalaciones locales certificadas, reforzando así los requisitos de soberanía de datos.[1]UNDESA, "UN E-Government Survey 2024", un.org El entorno de pruebas del Séquel Digital del Banco de Israel amplifica la necesidad de procesamiento de baja latencia, mientras que la Enmienda 13 de Protección de la Privacidad dirige a las entidades reguladas hacia proveedores acreditados con la norma ISO 27001. Juntos, estos decretos convierten la contratación esporádica en contratos plurianuales predecibles, alentando a los operadores a financiar expansiones de Nivel 3 y Nivel 4. Dado que muchos sistemas públicos manejan datos de defensa sensibles, los proveedores con habilitaciones de seguridad existentes y diseños subterráneos cuentan con una ventaja competitiva significativa. Las asignaciones presupuestarias sostenidas amortiguan el mercado israelí de centros de datos de las fluctuaciones cíclicas en el sector privado.

La proliferación del IoT habilitado por 5G impulsa la construcción de instalaciones perimetrales

Las subvenciones gubernamentales por valor de NIS 24 millones (USD 6,6 millones) para proyectos piloto de aplicaciones 5G y el desembolso de NIS 592 millones de Cellcom Israel Ltd señalan un cambio nacional hacia la conectividad de latencia ultralow. La movilidad autónoma, la telemetría de las ciudades inteligentes y la automatización industrial requieren microcentros de datos dentro de 10-20 milisegundos de los usuarios finales, lo que resulta en una demanda fragmentada en decenas de sitios de 1-5 MW. Las ciudades secundarias, por lo tanto, se sitúan en el centro de atención del mercado de centros de datos de Israel a medida que los operadores de telecomunicaciones buscan terrenos adyacentes a las torres con acceso a fibra oscura. Las implementaciones perimetrales favorecen los factores de forma modulares y el enfriamiento líquido para manejar los densos clústeres de GPU, creando un nicho para los nuevos participantes que pueden carecer del capital para los megasitios pero que pueden replicar rápidamente las plantillas. A medida que la cobertura de fibra se acerca al 92% a nivel nacional, los nodos perimetrales se integran perfectamente en el backhaul existente, reduciendo el gasto de capital incremental por ubicación.

Necesidades de seguridad de grado de defensa fuera del núcleo de Tel Aviv

El conflicto de octubre de 2024 validó la efectividad de los campus subterráneos reforzados, ya que los operadores informaron de cero tiempo de inactividad a pesar de las alertas de misiles. Las agencias de defensa ahora estipulan barreras físicas multicapa, zonas de aislamiento de aire y filtración C-BRN, características que son más económicas de ejecutar en terrenos regionales en campo abierto que en áreas congestionadas como Tel Aviv. La inversión de USD 270 millones de MedOne Digital Ltd en Kfar Yona ejemplifica este giro, combinando paredes de hormigón de nueve metros de grosor con islas de energía redundantes. La prima de seguridad mejora el retorno sobre el capital invertido al permitir el alquiler de espacios reforzados a tarifas más altas y asegurar arrendamientos más largos. En consecuencia, el mercado de centros de datos de Israel está presenciando una rápida revalorización de los terrenos periféricos que satisfacen los requisitos de profundidad de enterramiento y distancia de seguridad. La tendencia amplifica las necesidades de capital pero simultáneamente eleva las barreras competitivas para los recién llegados especulativos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de terrenos y aumento de precios inmobiliarios en zonas de alta concentración | -1.20% | Área metropolitana de Tel Aviv y ubicaciones de conectividad preferente | Corto plazo (≤ 2 años) |

| Altas tarifas eléctricas y congestión de la red eléctrica | -0.80% | Nacional, con impacto particular en las instalaciones de alto consumo energético | Mediano plazo (2-4 años) |

| Escasez de agua que limita la adopción del enfriamiento líquido | -0.60% | Nacional, con restricciones severas en el Néguev y las regiones del sur | Largo plazo (≥ 4 años) |

| Riesgos geopolíticos de seguridad que impulsan el gasto de capital en instalaciones reforzadas | -0.50% | Nacional, con mayor impacto cerca de las regiones fronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de terrenos y aumento de precios inmobiliarios en zonas de alta concentración

Las parcelas vacantes que cumplen con los criterios de retranqueo, energía y fibra dentro de Tel Aviv ahora se comercializan a niveles que rompen los modelos de rentabilidad tradicionales de los centros de datos. La licitación de la Autoridad Territorial de Israel para la reurbanización de la mina de cobre de Timna, a 230 km al sur de Tel Aviv, pone de manifiesto hasta qué punto están dispuestos a desplazarse los operadores para asegurar terrenos. La inflación en los costos de construcción reduce los rendimientos previstos, lo que lleva a varios proveedores de hiperescala a reservar terrenos con antelación o a pausar las construcciones incrementales, como la paralización de AWS en 2025. La escasez favorece a los incumbentes que ya controlan campus de múltiples acres, limitando la rotación competitiva pero frenando la velocidad de expansión general en el mercado de centros de datos de Israel.

Altas tarifas eléctricas y congestión de la red eléctrica

Los precios industriales de la electricidad superiores a EUR 0,28 por kWh y las inminentes deficiencias de generación después de 2027 amenazan con erosionar la ventaja de Israel frente a sus competidores europeos más baratos. Los largos ciclos de permisos para las nuevas subestaciones de 161 kV retrasan la puesta en marcha de los proyectos de hiperescala, obligando a los operadores a financiar activos de pico diésel o de baterías. Las compensaciones de energías renovables ayudan -Enlight ya opera 248 MW solares con 625 MWh de almacenamiento-, pero persisten los obstáculos de la intermitencia. Los elevados costos operativos presionan las tarifas de alquiler de racks y pueden limitar el despliegue de clústeres de inteligencia artificial de alto consumo energético a menos que la economía de la combinación solar más almacenamiento fuera de la red mejore con rapidez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: las instalaciones mega impulsan la consolidación del mercado

Los sitios mega capturaron el 41,62% de la participación del mercado de centros de datos de Israel en 2025, reflejando contratos mayoristas que aseguran bloques de múltiples megavatios para compradores de nube y del gobierno. Estos campus ofrecen un menor costo de construcción por MW porque los circuitos de agua enfriada, los parques de generadores diésel y los amortiguadores de seguridad escalan con mayor eficiencia que en las salas pequeñas. Se proyecta que las instalaciones medianas crezcan a una CAGR del 7,62% hasta 2031 a medida que las implementaciones perimetrales de 5G demandan nodos de 1-5 MW en ciudades secundarias. Los métodos de construcción subterránea, pioneros en el búnker de nueve plantas de Oracle, añaden gasto de capital inicial pero generan alquileres de primera por la resiliencia de grado de defensa.

Las instalaciones medianas sirven como puntos de entrada ágiles porque los diseños modulares reducen los ciclos de construcción a menos de 12 meses, lo que permite a los patrocinadores capturar picos repentinos de demanda sin financiar campus de 40 MW. Los centros más pequeños por debajo de 2 MW conservan roles de nicho para las pasarelas de pago y las cargas de trabajo regulatorias que no pueden reubicarse desde el área metropolitana de Tel Aviv.

Por tipo de nivel: la infraestructura de Nivel 3 equilibra el costo y la resiliencia

Los diseños de Nivel 3 tuvieron el 68,20% de la participación del mercado de centros de datos de Israel en 2025 al ofrecer redundancia N+1 que satisface la mayoría de los acuerdos de nivel de servicio sin el gasto del enfoque de doble alimentación del Nivel 4. La prevalencia del modelo se debe en gran medida a las empresas israelíes que valoran la implementación rápida y el gasto operativo manejable por encima del tiempo de actividad absoluto garantizado por el Nivel 4. Sin embargo, el entorno de seguridad está inclinando el sentimiento hacia los diseños de operación continua: el Nivel 4 está preparado para una CAGR del 7,18% a medida que los laboratorios de defensa, tecnología financiera e inteligencia artificial demandan una disponibilidad del 99,995%. Las huellas de Nivel 1 y Nivel 2 se reducen constantemente porque la migración a la nube pública hace que su tolerancia a fallos básica sea menos aceptable para las cargas de misión crítica.

La adopción del Nivel 4 se acelera fuera de Tel Aviv, donde las parcelas subterráneas permiten construcciones de entierro profundo económicamente viables. Los operadores aprovechan la estrategia de "isla de energía" -doble subestación más generación redundante en el sitio- para calificar para el Nivel 4 mientras acceden a terrenos de menor precio. El Nivel 3 sigue dominando las migraciones empresariales cotidianas, en particular entre los proveedores de SaaS y los conmutadores de telecomunicaciones, logrando un equilibrio entre la disciplina de costos y la resiliencia. Con el tiempo, se espera que la contribución del Nivel 4 al mercado de centros de datos de Israel se expanda a medida que las cargas de trabajo soberanas y de inteligencia artificial demanden un tiempo de actividad ultra alto; sin embargo, el Nivel 3 sigue siendo el punto óptimo para los presupuestos de alojamiento generalizado.

Por tipo de centro de datos: el dominio de la colocación refleja la prima de conectividad

La colocación capturó el 80,35% del tamaño del mercado de centros de datos de Israel en 2025 porque las salas de encuentro neutrales respecto a los operadores agregan tráfico nacional e internacional, creando efectos de red irremplazables. La colocación minorista vende medios racks flexibles a pequeñas y medianas empresas y proveedores de servicios gestionados, mientras que la colocación mayorista firma bloques de 5-15 MW con operadores de nube y telecomunicaciones. Las autoconstrucciones de hiperescala crecen a una CAGR del 7,63% a medida que Microsoft y Google diseñan regiones soberanas adyacentes a las cargas de trabajo de Nimbus, pero aún se interconectan a través de los hoteles de operadores de telecomunicaciones existentes para aprovechar los paquetes de fibra este-oeste de Israel.

El modelo de colocación beneficia a los hoteles de operadores de telecomunicaciones de Tel Aviv, como el campus MedNautilus de MedOne Digital Ltd, que aloja equipos de aterrizaje de cables submarinos y puntos de intercambio de Capa 2. Estos sitios aseguran márgenes de EBITDA de dos dígitos porque las tarifas de interconexión y los servicios de interconexión de pares añaden flujos de ingresos de alto margen bruto. Las nubes privadas perimetrales y empresariales amplían la huella de la colocación en sitios suburbanos, reforzando su dominio sobre la participación total del mercado israelí de centros de datos a pesar de los proyectos de hiperescala que acaparan los titulares. De cara al futuro, los clústeres de inteligencia artificial que demandan densidades de potencia especializadas pueden desplazar algún volumen hacia las salas de un solo inquilino; sin embargo, incluso esos clústeres requieren interconexión de pares de baja latencia, lo que garantiza que la colocación siga siendo fundamental.

Por usuario final: los sectores de TI y telecomunicaciones anclan la demanda del mercado

Los usuarios de TI y telecomunicaciones generaron el 59,10% de los ingresos en 2025, reflejando la posición de Israel como nación de startups con importantes requisitos de entrega de contenido y enrutamiento. Los operadores de telecomunicaciones requieren centros de multidifusión, conmutación de voz y nodos centrales de 5G dentro de instalaciones neutrales, mientras que las empresas de SaaS se coubican cerca de los puntos de interconexión de pares para minimizar la latencia. Se prevé que las cargas de trabajo de BFSI se expandan a la tasa más rápida, registrando una CAGR del 7,22%, impulsadas por las regulaciones de la banca digital y los entornos de pruebas piloto del banco central que requieren procesamiento dentro del país.

Las aplicaciones de comercio electrónico, transmisión de medios y juegos continúan añadiendo capacidad de GPU, aunque su participación agregada sigue siendo menor. Los ministerios gubernamentales, respaldados por el Proyecto Nimbus, contratan arrendamientos a largo plazo, inyectando certeza de plazo que es valiosa para el financiamiento de nuevas construcciones. La fabricación y la atención médica sondean implementaciones perimetrales de prueba de concepto para la Industria 4.0 y la telemedicina, ampliando el tamaño del mercado de centros de datos de Israel más allá de las TI heredadas. Debido a que los operadores de telecomunicaciones y nube firman acuerdos de múltiples megavatios, su poder de negociación ejerce una presión descendente sobre las tarifas efectivas; sin embargo, su tráfico estable ancla la utilización, salvaguardando los flujos de caja de los operadores.

Análisis geográfico

Tel Aviv retuvo el 47,45% de la participación del mercado de centros de datos de Israel en 2024, aprovechando los densos anillos de fibra y la mayor parte de los sitios de aterrizaje de cables submarinos. Su concentración de sedes financieras y empresas de SaaS respaldadas por capital de riesgo se traduce en una demanda estable de baja latencia que sostiene precios de primera. Sin embargo, la escasez de terrenos y los obstáculos de zonificación restringen la oferta de nuevos terrenos, lo que lleva a los nuevos participantes a buscar oportunidades en ciudades periféricas en un radio de 30 km. Las restricciones de la red eléctrica agravan la presión; los operadores esperan hasta tres años para asegurar asignaciones de 10 MW, lo que obliga a algunos a desplegar granjas de baterías provisionales que aumentan el gasto de capital.

Rosh HaAyin ha emergido como un destino de desbordamiento, combinando la proximidad a Tel Aviv con precios inmobiliarios más bajos. Las subestaciones regionales planificadas prometen una disponibilidad de energía más limpia, y los incentivos municipales reducen los tiempos de permisos a menos de 12 meses. El campus de USD 270 millones de MedOne Digital Ltd en Kfar Yona ilustra este cambio, combinando construcción subterránea con reservas de combustible autónomo de seis horas. El progreso de Rosh HaAyin demuestra que la diversificación geográfica puede preservar el rendimiento de la red incluso cuando los operadores se alejan del núcleo tradicional, ampliando así el tamaño del mercado de centros de datos de Israel en los anillos secundarios.

El segmento del resto de Israel, que abarca desde los parques solares del desierto del Néguev hasta los corredores de defensa del norte, registra una CAGR del 8,10% hasta 2030, impulsado por el acceso a energía renovable, terrenos más económicos e iniciativas de dispersión estratégica. La licitación del gobierno para la mina de Timna ejemplifica la reutilización creativa de terrenos, ofreciendo 520 acres de extensión subterránea junto con matrices fotovoltaicas de alta irradiancia que podrían reducir las facturas de electricidad en NIS 87 millones al año. Las parcelas ricas en energías renovables compensan las penalizaciones de enfriamiento en climas cálidos, mientras que la topografía natural favorece las construcciones tipo búnker. A medida que los proyectos de cables submarinos añaden nuevos aterrizajes mediterráneos, las penalizaciones de latencia para los sitios del sur disminuyen, reforzando la viabilidad de los programas de construcción dispersos y promoviendo el crecimiento general del mercado de centros de datos de Israel más allá de los límites de Tel Aviv.

Panorama competitivo

El mercado de centros de datos de Israel muestra una concentración moderada, ya que un puñado de incumbentes equilibra el conocimiento local con las ventajas de financiamiento global. MedOne Digital Ltd opera cuatro sitios neutrales respecto a los operadores que totalizan 25.000 m² y tiene siete más en proceso, haciendo hincapié en la resiliencia tipo búnker que resuena con los clientes de defensa. Bezeq International Ltd aprovecha su propiedad del cable Jonah y su trayectoria como proveedor de servicios de internet para vender conjuntamente tránsito y alojamiento, y en julio de 2025 firmó un memorando de entendimiento para adquirir Exelera Telecom por USD 160 millones, ampliando su alcance submarino. Estos movimientos revelan una estrategia defensiva: poseer tanto cables físicos como espacio de colocación para mantener a los usuarios en pilas de conectividad integradas.

Los proveedores de hiperescala adoptan enfoques variados. Microsoft avanza con una región dedicada para satisfacer las cargas de trabajo de Nimbus y las normas de transferencia de datos de adecuación de la Unión Europea.[3]Microsoft Reporter, "Microsoft lanzará un nuevo centro de datos en la nube en Israel", Microsoft, microsoft.com Oracle opta por cavernas subterráneas de nueve plantas para atraer inquilinos de alta seguridad, mientras que Amazon Web Services Inc pausó construcciones adicionales después de que la demanda interna no alcanzara las previsiones, lo que indica que no todas las plantillas globales de nube se adaptan perfectamente a la pequeña población de Israel. Sin embargo, empresas hambrientas de GPU como Nvidia y Nebius se comprometen con campus de miles de millones de séqueles, atraídas por el talento en inteligencia artificial del país y los canales de adquisición de defensa. Esta bifurcación sugiere espacio para especialistas en nichos incluso cuando los gigantes globales dominan las adiciones de capacidad de primer nivel.

Una ventaja competitiva depende cada vez más de la procedencia de la energía, las soluciones innovadoras de enfriamiento y una postura de cumplimiento robusta, en lugar del espacio bruto de suelo. Los operadores que despliegan bastidores de enfriamiento líquido, microredes de almacenamiento solar en el sitio y habilitaciones de seguridad conformes con ISO 27001, según lo certificado por la Autoridad de Protección de la Privacidad, ganan licitaciones gubernamentales. La profundidad de capital importa: las estructuras subterráneas demandan un gasto de capital un 40% mayor, lo que limita a los nuevos participantes a menos que aseguren respaldo institucional. Las fusiones como Bezeq-Exelera presagian un mercado más ajustado, donde el control de cables submarinos, los acuerdos de compra de energía renovable y los diseños de grado de defensa son requisitos previos para seguir siendo relevantes en el mercado israelí de centros de datos en evolución.

Líderes de la industria de centros de datos de Israel

Adgar Investments and Development Ltd

MedOne Digital Ltd

Bynet Data Communications Ltd

Bezeq International Ltd

Digital Realty Trust Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Bezeq Group firmó un memorando de entendimiento preliminar para adquirir Exelera Telecom Ltd por USD 160 millones, mejorando el alcance de los cables submarinos y las operaciones de centros de datos.

- Julio de 2025: Nvidia anunció planes para un mega campus de miles de millones de dólares cerca de Yokneam, incluyendo una granja de servidores de USD 500 millones en Ramot Menashe.

- Mayo de 2025: Nebius Group aseguró un paquete de NIS 500 millones (USD 135 millones) para construir la supercomputadora nacional de inteligencia artificial de Israel, con el objetivo de entrar en funcionamiento a principios de 2026.

- Abril de 2025: Partner Communications Company Ltd lanzó una división de negocios globales para profundizar los acuerdos internacionales de itinerancia, IoT y fibra oscura.

Alcance del informe del mercado de centros de datos de Israel

Tel Aviv está cubierta como segmento por zona de concentración. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por tamaño de centro de datos. Nivel 3, Nivel 4 están cubiertos como segmentos por tipo de nivel. No utilizado, Utilizado están cubiertos como segmentos por absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autoconstruido | ||

| Empresarial/Perimetral | ||

| Colocación | No utilizado | |

| Utilizado | Colocación minorista | |

| Colocación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Fabricación |

| Medios y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Tel Aviv |

| Rosh HaAyin |

| Resto de Israel |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala/Autoconstruido | ||

| Empresarial/Perimetral | |||

| Colocación | No utilizado | ||

| Utilizado | Colocación minorista | ||

| Colocación mayorista | |||

| Por usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Fabricación | |||

| Medios y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por zona de concentración | Tel Aviv | ||

| Rosh HaAyin | |||

| Resto de Israel | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota la medida en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se conoce como tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, el enfriamiento y otros equipos del centro de datos. Este arreglo ayuda a tener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 pies cuadrados y 75.001 pies cuadrados; Centro de datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 pies cuadrados y 20.001 pies cuadrados; Centro de datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 pies cuadrados y 5.001 pies cuadrados; Centro de datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Uptime Institute, los centros de datos se clasifican en cuatro niveles en función de las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: servicio de colocación minorista, mayorista y de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base empresa a empresa (B2B). BFSI, gobierno, operadores de nube, medios y entretenimiento, comercio electrónico, telecomunicaciones y fabricación son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel crítico en el diseño del centro de datos y en la planificación del enfriamiento y la energía. |

| Capacidad de carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW). |

| Tasa de absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se conoce como tasa de utilización y capacidad arrendada. |

| Espacio de suelo elevado | Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, el enfriamiento y otros equipos del centro de datos. Este arreglo ayuda a tener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados/metros. |

| Acondicionador de aire para sala de computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo donde la parte frontal del bastidor da al pasillo. Aquí, el aire enfriado se dirige hacia el pasillo para que pueda entrar por la parte frontal de los bastidores y mantener la temperatura. |

| Pasillo caliente | Es el pasillo donde la parte posterior de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del acondicionador de aire para sala de computadoras (CRAC). |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Efectividad en el uso de energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo total de energía del centro de datos) / (Consumo total de energía del equipo de TI). Además, un centro de datos con una PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con una PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (SAI, generadores, CRAC) para que, en caso de corte de energía o falla del equipo, los equipos de TI no se vean afectados. |

| Suministro de alimentación ininterrumpida (SAI) | Es un dispositivo que se conecta en serie con el suministro de energía de la red, almacenando energía en baterías para que el suministro del SAI sea continuo a los equipos de TI incluso cuando el suministro de la red se interrumpe. El SAI principalmente soporta únicamente los equipos de TI. |

| Generadores | Al igual que el SAI, los generadores se instalan en el centro de datos para garantizar un suministro eléctrico ininterrumpido, evitando el tiempo de inactividad. Las instalaciones del centro de datos tienen generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para evitar interrupciones. |

| N+1 | Denominado 'necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de falla. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, entonces para lograr N+1 se requeriría un sistema SAI adicional. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de falla completa de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Enfriamiento en fila | Es el sistema de diseño de enfriamiento instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por niveles determina la preparación de una instalación de centro de datos para mantener las operaciones del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (SAI, generadores), componentes de enfriamiento y sistema de distribución de energía (desde las redes eléctricas de servicios públicos). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de menos de 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y enfriamiento redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y enfriamiento redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, fallo del enfriamiento). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de menos de 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes redundantes e independientes de energía y enfriamiento, y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 26,3 minutos. |

| Centro de datos pequeño | Un centro de datos que tiene un área de suelo de ≤ 5.000 pies cuadrados o cuyo número de bastidores instalables es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | Un centro de datos que tiene un área de suelo entre 5.001 y 20.000 pies cuadrados, o cuyo número de bastidores instalables está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | Un centro de datos que tiene un área de suelo entre 20.001 y 75.000 pies cuadrados, o cuyo número de bastidores instalables está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | Un centro de datos que tiene un área de suelo entre 75.001 y 225.000 pies cuadrados, o cuyo número de bastidores instalables está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | Un centro de datos que tiene un área de suelo de ≥ 225.001 pies cuadrados o cuyo número de bastidores instalables es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son utilizados principalmente por pequeñas y medianas empresas (PYME). |

| Colocación mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son utilizados principalmente por empresas medianas y grandes. |

| Colocación de hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes proveedores de nube, empresas de TI, BFSI y operadores de transmisión en línea (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que un usuario experimenta a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de conectividad de fibra óptica | Es una red de cables de fibra óptica desplegados en todo el país, conectando las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido entre dos o más puntos de aterrizaje. A través de este cable, se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón, el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y decisiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción