Tamaño y Participación del Mercado de Sistemas de Monitoreo Remoto de Pacientes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

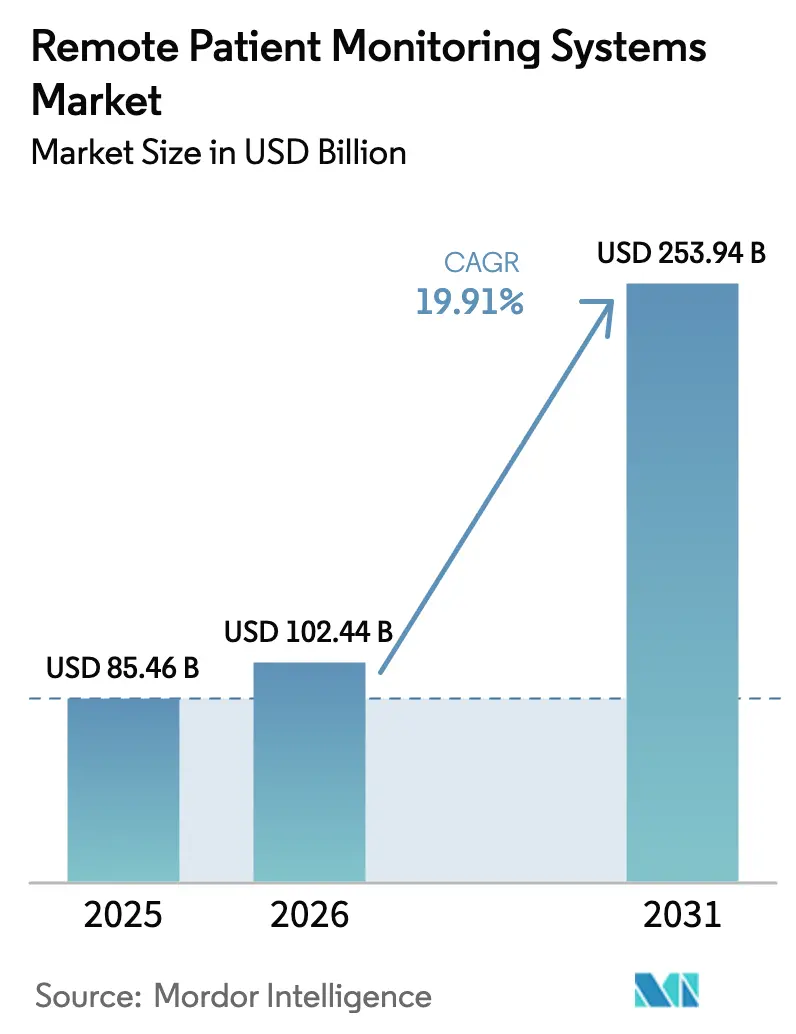

| Tamaño del Mercado (2026) | 102.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 253.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Monitoreo Remoto de Pacientes por Mordor Intelligence

Se espera que el tamaño del Mercado de Sistemas de Monitoreo Remoto de Pacientes aumente de USD 85,46 mil millones en 2025 a USD 102,44 mil millones en 2026 y alcance USD 253,94 mil millones en 2031, creciendo a una CAGR del 19,91% durante 2026-2031.

La creciente cobertura de reembolso, la miniaturización de sensores y los incentivos de atención basada en valor están impulsando la adopción de dispositivos tanto en vías de atención aguda como crónica. Los proveedores ahora implementan algoritmos predictivos que detectan descompensaciones tempranas, reduciendo las penalizaciones por readmisión y liberando la escasa capacidad hospitalaria. Las empresas de electrónica de consumo están ingresando al mercado con dispositivos portátiles de menor precio con autorización de la FDA que combinan características de estilo de vida y clínicas, ampliando la base de usuarios potenciales. Simultáneamente, las redes 5G privadas están reduciendo la latencia de transmisión, permitiendo alertas de arritmia casi instantáneas en la telemetría de cuidados intensivos. Las amenazas de ciberseguridad y las normas de localización de datos moderan el impulso, pero no han descarrilado los flujos de capital hacia plataformas de vigilancia domiciliaria.

Conclusiones Clave del Informe

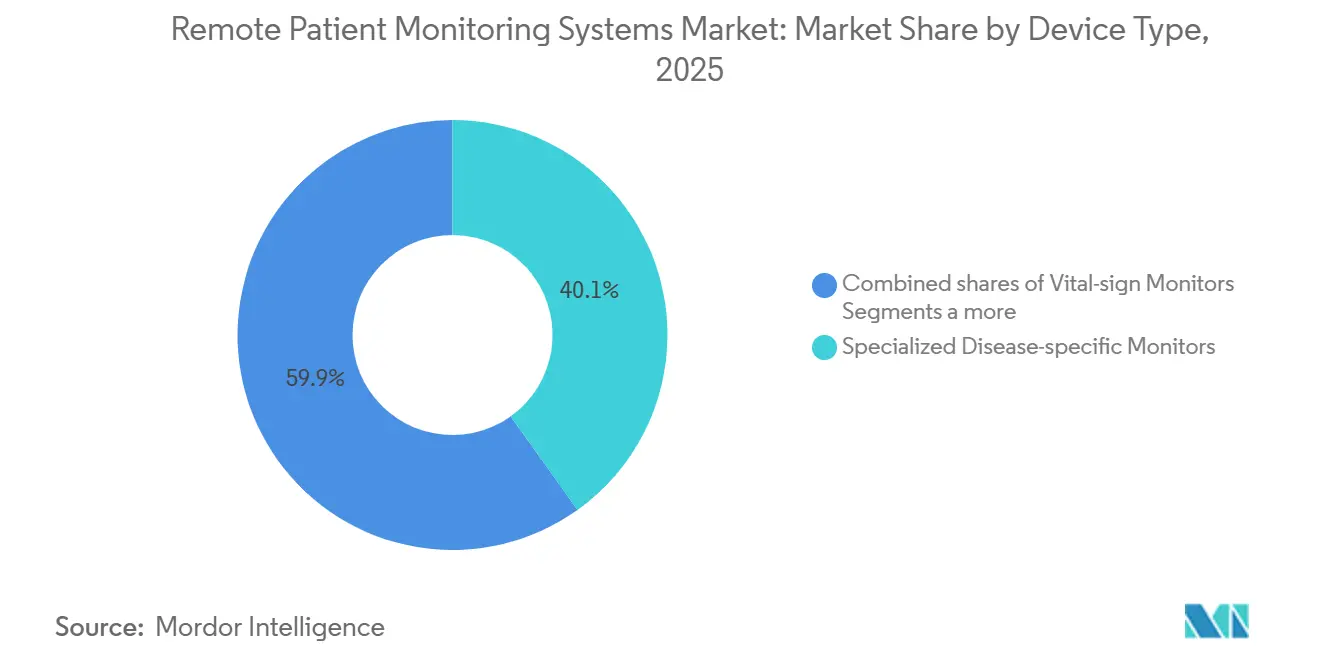

- Por tipo de dispositivo, los monitores especializados para enfermedades específicas representaron el 40,12% de la participación del mercado de sistemas de monitoreo remoto de pacientes en 2025, mientras que los parches de sensores portátiles avanzan a una CAGR del 20,11% hasta 2031.

- Por aplicación, las enfermedades cardiovasculares lideraron con el 30,11% de los ingresos de 2025; se proyecta que la gestión de la diabetes se expandirá a una CAGR del 20,45% hasta 2031.

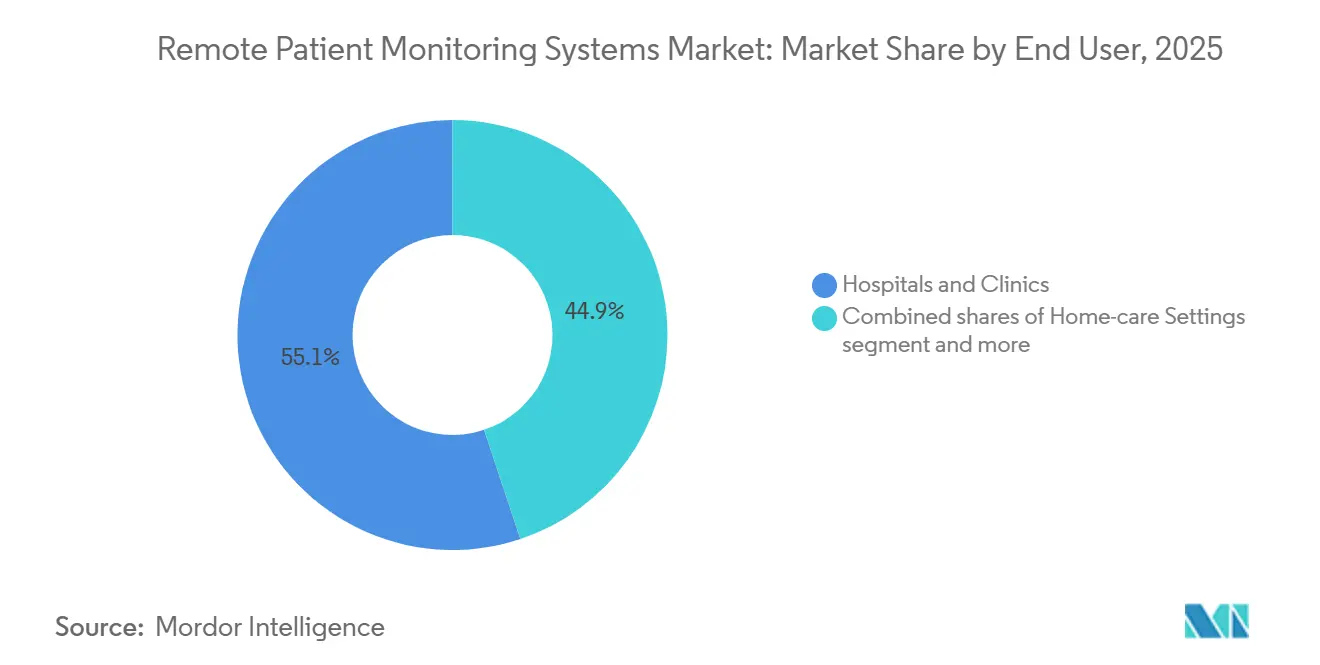

- Por usuario final, los hospitales y clínicas capturaron el 55,12% del tamaño del mercado de sistemas de monitoreo remoto de pacientes en 2025, aunque los entornos de atención domiciliaria están creciendo a una CAGR del 22,12% hasta 2031.

- Por geografía, América del Norte representó el 41,22% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 21,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Monitoreo Remoto de Pacientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Carga de Enfermedades Crónicas | +3.2% | Global, con pico en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Población Geriátrica y Transición hacia la Atención Domiciliaria | +4.1% | Japón, Alemania, Estados Unidos | Mediano plazo (2-4 años) |

| Biomarcadores Digitales Basados en IA | +2.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Campus Hospitalarios con 5G Privado | +1.5% | América del Norte, hospitales seleccionados de la UE y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión Favorable del Reembolso | +3.6% | Principalmente América del Norte, emergente en Europa | Corto plazo (≤ 2 años) |

| Normalización de la Telesalud Post-COVID | +2.9% | Global, sostenida en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Carga de Enfermedades Crónicas

Las enfermedades cardiovasculares y la diabetes causan actualmente más de 18 millones de muertes por año, con un costo para las economías de altos ingresos de USD 1,2 billones anuales [1]Organización Mundial de la Salud, "Estimaciones de Salud Global 2025," who.int. Las plataformas de monitoreo remoto de pacientes convierten las consultas episódicas en supervisión continua, detectando el deterioro antes de que ocurra un evento crítico. Un estudio de 2024 de Lancet Digital Health mostró una reducción del 33% en las admisiones por insuficiencia cardíaca y un ahorro de USD 8.200 por paciente cuando se utilizaron sensores pulmonares implantables. Los Centros para el Control y la Prevención de Enfermedades confirmaron en 2025 que el 60% de los adultos estadounidenses viven con al menos una enfermedad crónica, nueve puntos más que hace cinco años. Por lo tanto, los pagadores están vinculando el reembolso a métricas de resultados, recompensando a los proveedores que implementan vigilancia remota para prevenir episodios de emergencia. Como resultado, el mercado de sistemas de monitoreo remoto de pacientes está estrechamente vinculado a las tendencias de prevalencia de enfermedades crónicas.

Población Geriátrica y Transición hacia la Atención Domiciliaria

El mundo ya cuenta con 761 millones de personas de 65 años o más y alcanzará los 1.600 millones en 2050. Los centros de atención a largo plazo operan al 94% de ocupación en Estados Unidos, dejando escasa capacidad de respuesta ante aumentos de demanda. La exención Hospital-at-Home de Medicare, extendida hasta diciembre de 2026, permite el tratamiento a nivel agudo en residencias, siempre que la telemetría continua cumpla con los estándares de la Comisión Conjunta. JAMA Network Open documentó una disminución del 19% en las readmisiones a 30 días y un ahorro del 24% en los costos por episodio utilizando kits de monitoreo remoto de pacientes domiciliarios. Esta convergencia demográfica y política acelera la migración de la atención desde los pabellones hospitalarios hacia los hogares, impulsando aún más el mercado de sistemas de monitoreo remoto de pacientes.

Biomarcadores Digitales Basados en IA que Habilitan el Monitoreo Remoto de Pacientes Predictivo

En 2025, la FDA otorgó la designación de Dispositivo Innovador a 12 algoritmos de monitoreo remoto de pacientes impulsados por IA que predicen sepsis o arritmia horas antes del inicio de los síntomas clínicos. El CardioSense BinaxNOW de Abbott detecta fibrilación auricular con una sensibilidad del 94% al combinar ECG con análisis de redes neuronales. El HealthSuite de Philips ahora ingiere datos de 4,2 millones de dispositivos, estratificando automáticamente a los pacientes en quintiles de riesgo en la nube. Los procesadores de borde integrados en los parches ejecutan inferencias localmente, garantizando notificaciones en menos de un segundo sin depender de viajes de ida y vuelta a la nube. Estas innovaciones fortalecen la confianza de los pagadores y aceleran los modelos de ingresos recurrentes dentro del mercado de sistemas de monitoreo remoto de pacientes.

Campus Hospitalarios con 5G Privado que Reducen la Latencia

Cleveland Clinic logró una latencia inferior a 10 milisegundos para la telemetría de la UCI tras cambiar a una red 5G privada en 2025. Las interferencias del Wi-Fi anteriormente retrasaban las alertas de arritmia hasta 150 milisegundos. La subasta CBRS de la FCC hizo que el espectro de banda media fuera asequible para 80 hospitales estadounidenses a mediados de 2025. Mayo Clinic reportó una mejora del 22% en los tiempos de respuesta ante códigos azules utilizando UCI remotas habilitadas con 5G. Las mejoras de rendimiento reducen el riesgo clínico, validando las inversiones en redes que sustentan el mercado de sistemas de monitoreo remoto de pacientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -2.3% | Global, agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Costos de Interoperabilidad e Integración | -1.9% | Global, más grave en el fragmentado panorama de registros electrónicos de salud de Estados Unidos | Largo plazo (≥ 4 años) |

| Inflación de Costos por Aranceles y Localización de Datos | -1.2% | Asia-Pacífico, Oriente Medio y África, América del Sur | Corto plazo (≤ 2 años) |

| Fatiga de Dispositivos y Adherencia del Paciente | -1.6% | Global, mayor entre los grupos demográficos más jóvenes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Los eventos de ransomware que afectan a proveedores estadounidenses aumentaron un 45% interanual, con 725 incidentes registrados en 2025 [2]Oficina de Derechos Civiles del HHS, "Portal de Brechas," hhs.gov. La brecha de Change Healthcare en 2024 expuso los datos de 100 millones de personas, subrayando las vulnerabilidades sistémicas. La UE impuso una multa de EUR 1.200 millones a un proveedor multinacional de registros electrónicos de salud en 2025 por cifrado inadecuado. Para recuperar la confianza, los proveedores deben financiar arquitecturas de autenticación multifactor y de confianza cero, lo que añade entre un 18% y un 22% a los costos por dispositivo. La fricción regulatoria ralentiza los despliegues y afecta el crecimiento del mercado de sistemas de monitoreo remoto de pacientes.

Costos de Interoperabilidad e Integración

Solo el 38% de los hospitales estadounidenses lograron flujos HL7 FHIR sin interrupciones entre las plataformas de monitoreo remoto de pacientes y los registros electrónicos de salud en 2025. Los proyectos de integración superan los USD 500.000 por sistema, lo que tensiona los presupuestos de los proveedores de nivel medio. Las encuestas de HIMSS clasifican el intercambio de datos como la principal barrera para la adopción del monitoreo remoto de pacientes para el 62% de los líderes de TI. Los esquemas fragmentados obligan a los médicos a alternar entre pantallas, lo que socava la eficiencia del flujo de trabajo y modera la expansión del mercado de sistemas de monitoreo remoto de pacientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Parches Portátiles Reconfiguran el Paradigma del Monitoreo

Los monitores especializados para enfermedades específicas representaron el 40,12% de la participación del mercado de sistemas de monitoreo remoto de pacientes en 2025 [3]VitalConnect, "Presentación para Inversores 2025," vitalconnect.com. Los parches portátiles están en camino de alcanzar una CAGR del 20,11%, impulsados por adhesivos seguros para la piel de 14 días y radios Bluetooth de Baja Energía que eliminan los voluminosos transmisores. El Lingo de Abbott integra la detección continua de glucosa, lactato y cetonas en un parche de 2 mm, evitando las calibraciones con punción digital. Los monitores multiparámetro cubren los signos vitales para la recuperación domiciliaria posquirúrgica, mientras que las unidades de cabecera de signos vitales enfrentan compresión de márgenes a medida que la atención migra al hogar. Los implantables como el LINQ II de Medtronic capturan datos de arritmia a largo plazo con una batería de 4,5 años, asegurando un alto reembolso para los casos de accidente cerebrovascular criptogénico.

La familiaridad de los consumidores con los rastreadores de actividad física reduce las barreras de adopción de los parches. Los pacientes prefieren dispositivos desechables que evitan los gastos generales de esterilización. El Journal of Clinical Monitoring and Computing encontró que los parches ambulatorios ofrecen una precisión comparable a los monitores de cabecera a un tercio del costo de capital. Los monitores especializados mantienen su supremacía en epilepsia o cardiología avanzada, aunque la mercantilización se avecina a medida que los parches añaden sensores multimodales. Los dispositivos multiparámetro sirven para escenarios de atención de transición, fortalecidos por la exención Hospital-at-Home de Medicare. Esta evolución en la combinación de productos ancla una diversificación sostenida de ingresos dentro del mercado de sistemas de monitoreo remoto de pacientes.

Por Aplicación: Los Algoritmos para Diabetes Superan a los Incumbentes Cardíacos

El monitoreo cardiovascular generó el 30,11% de los ingresos de 2025, pero se proyecta que la gestión de la diabetes alcanzará una CAGR del 20,45% hasta 2031. El G7 de Dexcom logró una diferencia relativa absoluta media del 8,1%, enviando 3,2 millones de sensores solo en el cuarto trimestre de 2025. Las plataformas respiratorias como AirView de ResMed atendieron a 8,5 millones de usuarios con apnea del sueño en 2025. El monitoreo remoto de pacientes en oncología supervisa los efectos secundarios de la quimioterapia, mientras que las aplicaciones de sueño y salud mental emplean sensores pasivos de teléfonos inteligentes. Las herramientas de gestión del peso difuminan las líneas entre el consumidor y lo clínico; el Apple Watch generó más de 400.000 notificaciones de fibrilación auricular en 2025, aunque solo el 12% buscó atención de seguimiento.

La cardiología disfruta de un reembolso maduro a través del CPT 93264, mientras que la cobertura de diabetes solo se amplió en 2024, lo que explica su trayectoria más rápida. Los sensores para inhaladores de EPOC aún carecen de códigos de facturación, lo que limita su adopción. Los segmentos de oncología y salud mental esperan calendarios de honorarios más claros. Sin embargo, a medida que los algoritmos predictivos maduran, es probable que el reconocimiento de los pagadores amplíe el tamaño del mercado de sistemas de monitoreo remoto de pacientes para los nuevos dominios clínicos.

Por Usuario Final: Los Entornos Domiciliarios Capturan el Flujo Institucional

Los hospitales y clínicas controlaron el 55,12% del tamaño del mercado de sistemas de monitoreo remoto de pacientes en 2025, aprovechando la telemetría en unidades de cuidados intermedios y cohortes de atención responsable. Los entornos de atención domiciliaria están creciendo a una CAGR del 22,12%, impulsados por la exención Hospital-at-Home y los ahorros del 24% por episodio registrados por Humana para los pagadores comerciales. Los centros ambulatorios atienden a poblaciones de rehabilitación y enfermería especializada que necesitan supervisión sin una admisión completa. La Comisión Conjunta ahora exige escaladas de 15 minutos para alertas críticas, un estándar que los centros de mando disponibles las 24 horas del día, los 7 días de la semana, cumplen mediante personal de enfermería.

Una encuesta de AARP muestra que el 87% de los adultos mayores estadounidenses prefieren envejecer en su hogar si existen redes de seguridad. Los hospitales responden con programas de "hospital sin paredes" que envían kits de monitoreo remoto de pacientes en las 24 horas posteriores al alta. Las clínicas ambulatorias dependen del monitoreo remoto de pacientes para proteger los pagos capitados anticipándose a las visitas de emergencia. Los centros de atención a largo plazo amplían las limitadas proporciones de enfermería mediante la supervisión remota de signos vitales. En conjunto, estos cambios consolidan los entornos domiciliarios y comunitarios como el nodo de más rápido crecimiento del mercado de sistemas de monitoreo remoto de pacientes.

Análisis Geográfico

América del Norte capturó el 41,22% de los ingresos de 2025, impulsada por los códigos ampliados de Medicare y el compromiso del Departamento de Asuntos de Veteranos con el monitoreo remoto de pacientes universal para 2027. Doce millones de beneficiarios de Medicare estaban inscritos en diciembre de 2025, frente a los 4,8 millones de dos años antes. Canadá destinó CAD 200 millones (USD 148 millones) para la atención virtual en zonas rurales, incluido el monitoreo remoto de pacientes, mientras que México pilotó el monitoreo de diabetes e hipertensión en 80.000 pacientes.

Se prevé que Asia-Pacífico crezca a una CAGR del 21,78% hasta 2031. China reembolsa el monitoreo remoto de pacientes para hipertensión, diabetes y EPOC en el marco de su plan Healthy China 2030. La Misión Digital Ayushman Bharat de India conectó a 200 millones de ciudadanos a registros de salud en la nube a finales de 2025. Japón permite la gestión de enfermedades crónicas mediante monitoreo remoto de pacientes sin visitas a la clínica; Corea del Sur pilota la vigilancia post-accidente cerebrovascular en Seúl y Busan. Australia añadió números de ítem de telesalud para el monitoreo remoto de pacientes en 2024, aunque el reembolso se sitúa un 30% por debajo de las tarifas presenciales.

Europa mantuvo una participación significativa en 2025. Alemania reembolsa las aplicaciones de salud digital certificadas, aprobando más de 40 herramientas de monitoreo remoto de pacientes a mediados de 2025. El Reino Unido asignó GBP 250 millones para el monitoreo remoto de insuficiencia cardíaca y EPOC. Francia autorizó 12 dispositivos bajo su vía de dispositivos médicos conectados, aunque la integración con el registro electrónico de salud nacional está rezagada. Los estados del Consejo de Cooperación del Golfo, como los Emiratos Árabes Unidos, lanzaron un piloto de diabetes con 10.000 pacientes en 2025, lo que indica una tracción inicial. Las brechas de infraestructura y el reembolso limitado restringen una adopción más amplia en Oriente Medio y África y América del Sur, pero los préstamos multilaterales para el desarrollo orientados a la salud digital podrían desbloquear la demanda latente, impulsando el mercado de sistemas de monitoreo remoto de pacientes a largo plazo.

Panorama Competitivo

El campo está moderadamente fragmentado: los cinco principales proveedores poseen una participación significativa, mientras que más de 200 competidores abordan nichos que van desde el análisis de IA hasta el monitoreo de salud mental. Los actores establecidos disfrutan de ecosistemas integrados que cubren sensores, pasarelas y paneles de control en la nube, creando costos de cambio. Sin embargo, marcas de consumo como Apple, con 100 millones de relojes habilitados para la detección de fibrilación auricular, ahora superan ampliamente las bases instaladas de monitores cardíacos tradicionales. Las solicitudes de patentes reflejan la carrera armamentista; Medtronic presentó 47 patentes de monitoreo remoto de pacientes en 2025 frente a 23 de la empresa emergente VitalConnect.

La actividad estratégica se centra en la integración vertical y el alcance geográfico. Abbott adquirió Cardiovascular Systems por USD 890 millones en enero de 2025 para añadir el monitoreo de enfermedades arteriales periféricas. Philips invirtió USD 420 millones en la expansión de la nube HealthSuite a Singapur y São Paulo, cumpliendo con los mandatos de residencia de datos. Teladoc y Omron combinan tensiómetros con atención primaria virtual, captando a usuarios hipertensos reacios a visitar clínicas.

Los nuevos participantes más pequeños se diferencian mediante la rapidez regulatoria. Biobeat ofrece parches de presión arterial sin manguito autorizados tanto para uso hospitalario como ambulatorio, mientras que Current Health suministra kits de hospital en el hogar a través de Best Buy. El éxito depende cada vez más de las certificaciones HL7 FHIR y Continua, que ahora son requisitos básicos en las solicitudes de propuestas hospitalarias. En general, la convergencia tecnológica y la expansión del reembolso sostienen un dinámico mercado de sistemas de monitoreo remoto de pacientes a pesar de los obstáculos de ciberseguridad e interoperabilidad.

Líderes de la Industria de Sistemas de Monitoreo Remoto de Pacientes

Abbott Laboratories

Medtronic PLC

GE Healthcare

Boston Scientific Corporation

Omron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Biolinq obtuvo la autorización De Novo de la FDA para su parche de sensor multianalito Shine.

- Mayo de 2025: Aevice Health anunció que su dispositivo médico insignia, el AeviceMD, recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su uso en pacientes pediátricos de 3 años en adelante.

- Abril de 2025: Dexcom recibió la aprobación de la FDA para un sensor G7 de 15 días, extendiendo el tiempo de uso para los usuarios.

Alcance del Informe Global del Mercado de Sistemas de Monitoreo Remoto de Pacientes

Según el alcance del informe, el Monitoreo Remoto de Pacientes es un modelo transformador de prestación de atención médica que utiliza tecnología digital y dispositivos habilitados con Internet de las Cosas (IoT) para recopilar y transmitir datos médicos de pacientes en una ubicación a proveedores de atención médica en otra.

El mercado de sistemas de monitoreo remoto de pacientes está segmentado por tipo de dispositivo, aplicación, usuario final y geografía. Por tipo de dispositivo, se segmenta en monitores de signos vitales, monitores especializados para enfermedades específicas, monitores multiparámetro, parches de sensores portátiles y sensores implantables. Por aplicación, el mercado se segmenta en enfermedades cardiovasculares, gestión de la diabetes, respiratorio (EPOC/asma), apoyo oncológico, monitoreo del sueño y la salud mental, y gestión del peso y acondicionamiento físico. Por usuarios finales, el mercado se segmenta en hospitales, centros cardíacos y clínicas, entornos de atención domiciliaria, centros quirúrgicos ambulatorios y otros.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Monitores de Signos Vitales |

| Monitores Especializados para Enfermedades Específicas |

| Monitores Multiparámetro |

| Parches de Sensores Portátiles |

| Sensores Implantables |

| Enfermedades Cardiovasculares |

| Gestión de la Diabetes |

| Respiratorio (EPOC / Asma) |

| Apoyo Oncológico |

| Monitoreo del Sueño y la Salud Mental |

| Gestión del Peso y Acondicionamiento Físico |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Monitores de Signos Vitales | |

| Monitores Especializados para Enfermedades Específicas | ||

| Monitores Multiparámetro | ||

| Parches de Sensores Portátiles | ||

| Sensores Implantables | ||

| Por Aplicación | Enfermedades Cardiovasculares | |

| Gestión de la Diabetes | ||

| Respiratorio (EPOC / Asma) | ||

| Apoyo Oncológico | ||

| Monitoreo del Sueño y la Salud Mental | ||

| Gestión del Peso y Acondicionamiento Físico | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Domiciliaria | ||

| Centros Quirúrgicos Ambulatorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene actualmente el mercado de sistemas de monitoreo remoto de pacientes?

El tamaño del mercado de sistemas de monitoreo remoto de pacientes asciende a USD 102,44 mil millones en 2026, en camino de alcanzar USD 253,94 mil millones en 2031.

¿Qué segmento se está expandiendo más rápidamente dentro del monitoreo remoto de pacientes?

Los parches de sensores portátiles son el tipo de dispositivo de más rápido crecimiento, avanzando a una CAGR del 20,11% hasta 2031, ya que los usuarios prefieren formatos ligeros y compatibles con la piel.

¿Por qué se espera que el monitoreo de la diabetes supere a las aplicaciones cardíacas?

Los monitores continuos de glucosa ahora incluyen alertas predictivas y cobertura completa de Medicare, impulsando una CAGR del 20,45% que supera las trayectorias de crecimiento cardiovascular.

¿Qué factores limitan una adopción más amplia del monitoreo remoto?

Las brechas de ciberseguridad, los altos costos de integración con registros electrónicos de salud y la fatiga de los pacientes con los dispositivos restan cada uno varios puntos porcentuales a la CAGR prevista.

¿Qué regiones presentan las mayores oportunidades de crecimiento futuro?

Asia-Pacífico lidera con una CAGR proyectada del 21,78% hasta 2031, gracias al nuevo reembolso en China y las misiones de salud digital a gran escala en India.

Última actualización de la página el: