Marktgröße und Marktanteil für Systeme zur Fernüberwachung von Patienten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 102.44 Milliarden US-Dollar |

| Marktgröße (2031) | 253.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.91% CAGR |

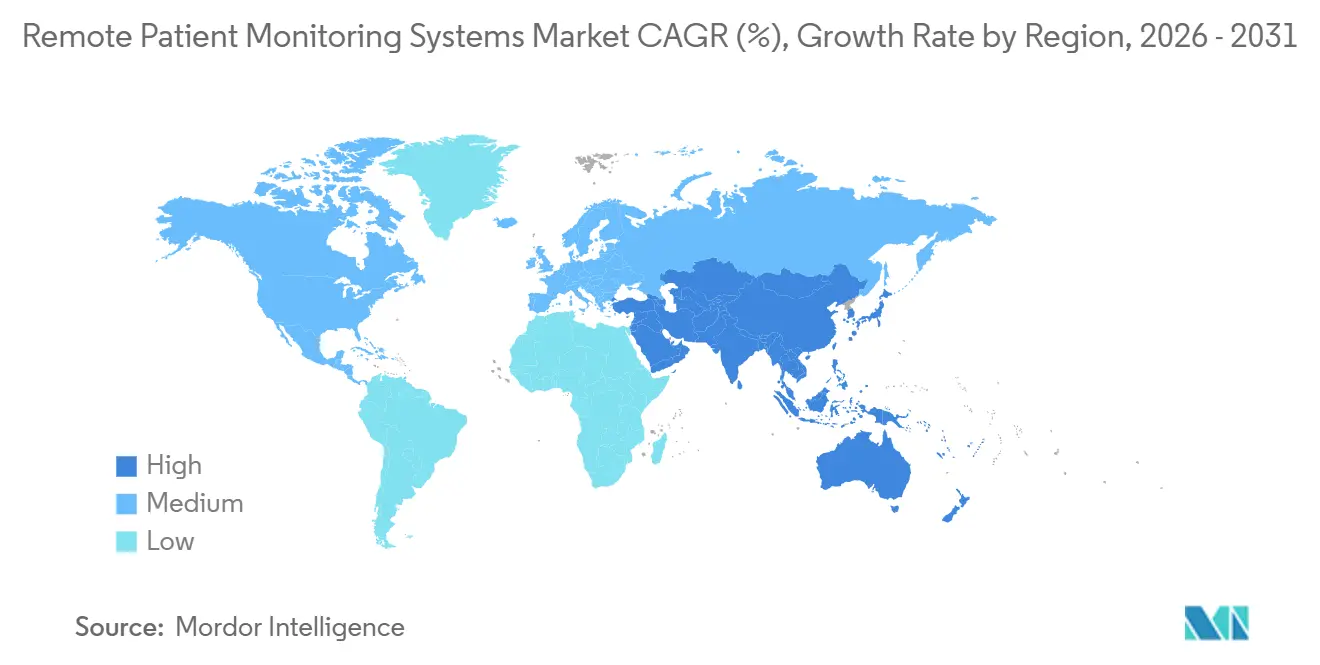

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

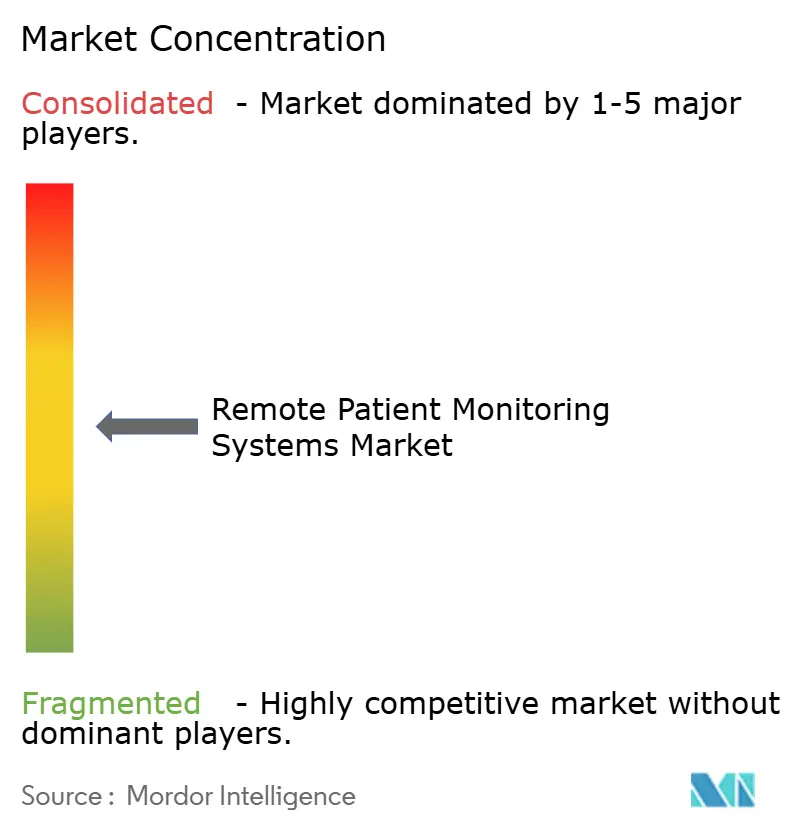

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Systeme zur Fernüberwachung von Patienten von Mordor Intelligence

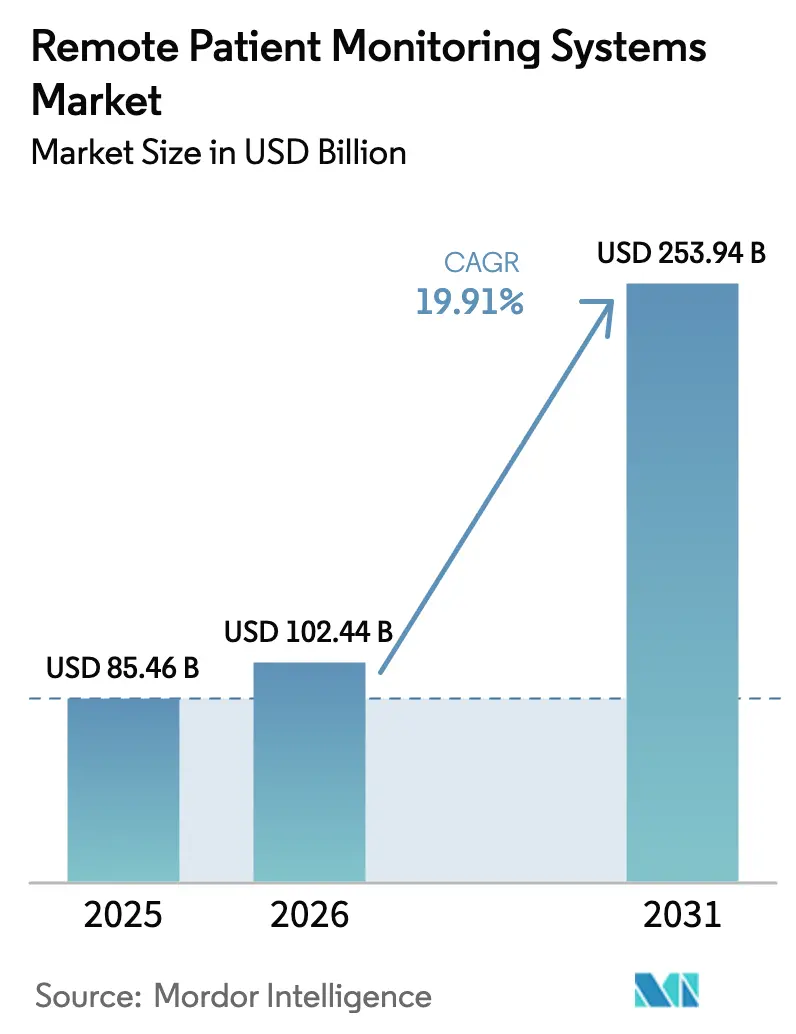

Die Marktgröße für Systeme zur Fernüberwachung von Patienten wird voraussichtlich von USD 85,46 Milliarden im Jahr 2025 auf USD 102,44 Milliarden im Jahr 2026 steigen und bis 2031 USD 253,94 Milliarden erreichen, mit einer CAGR von 19,91 % über den Zeitraum 2026–2031.

Wachsende Erstattungsdeckung, Sensorminiaturisierung und Anreize für wertbasierte Versorgung treiben die Geräteakzeptanz sowohl in der Akut- als auch in der Chronikversorgung voran. Anbieter setzen nun prädiktive Algorithmen ein, die eine frühe Dekompensation erkennen, Wiederaufnahmestrafen reduzieren und knappe stationäre Kapazitäten freisetzen. Unterhaltungselektronikunternehmen dringen mit günstigeren, FDA-zugelassenen Wearables ein, die Lifestyle- und klinische Funktionen verbinden und die adressierbare Nutzerbasis erweitern. Gleichzeitig verkürzen private 5G-Netze die Übertragungslatenz und ermöglichen nahezu sofortige Arrhythmiewarnungen in der Intensivpflege-Telemetrie. Cybersicherheitsbedrohungen und Datenlokalisierungsvorschriften dämpfen den Schwung, haben jedoch die Kapitalflüsse in heimbasierte Überwachungsplattformen nicht zum Erliegen gebracht.

Wichtigste Erkenntnisse des Berichts

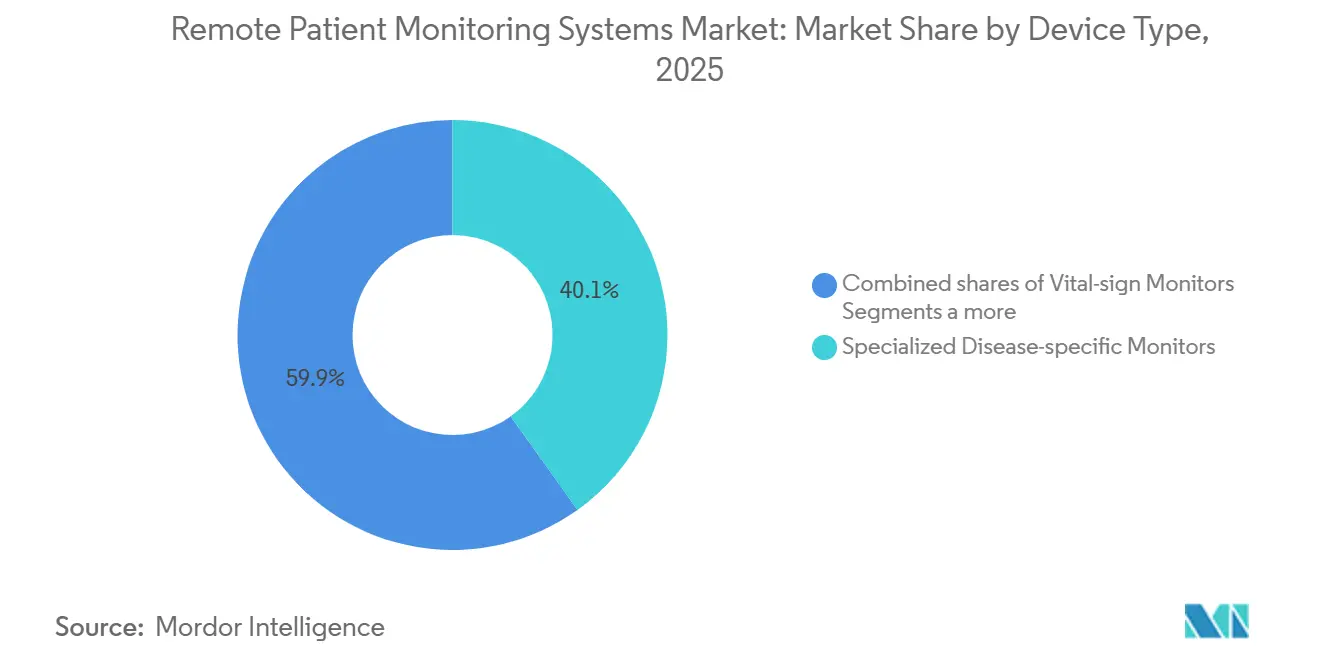

- Nach Gerätetyp hielten spezialisierte krankheitsspezifische Monitore im Jahr 2025 einen Marktanteil von 40,12 % am Markt für Systeme zur Fernüberwachung von Patienten, während tragbare Sensorpflaster bis 2031 mit einer CAGR von 20,11 % voranschreiten.

- Nach Anwendung führten Herz-Kreislauf-Erkrankungen mit 30,11 % des Umsatzes im Jahr 2025; das Diabetesmanagement wird voraussichtlich bis 2031 mit einer CAGR von 20,45 % wachsen.

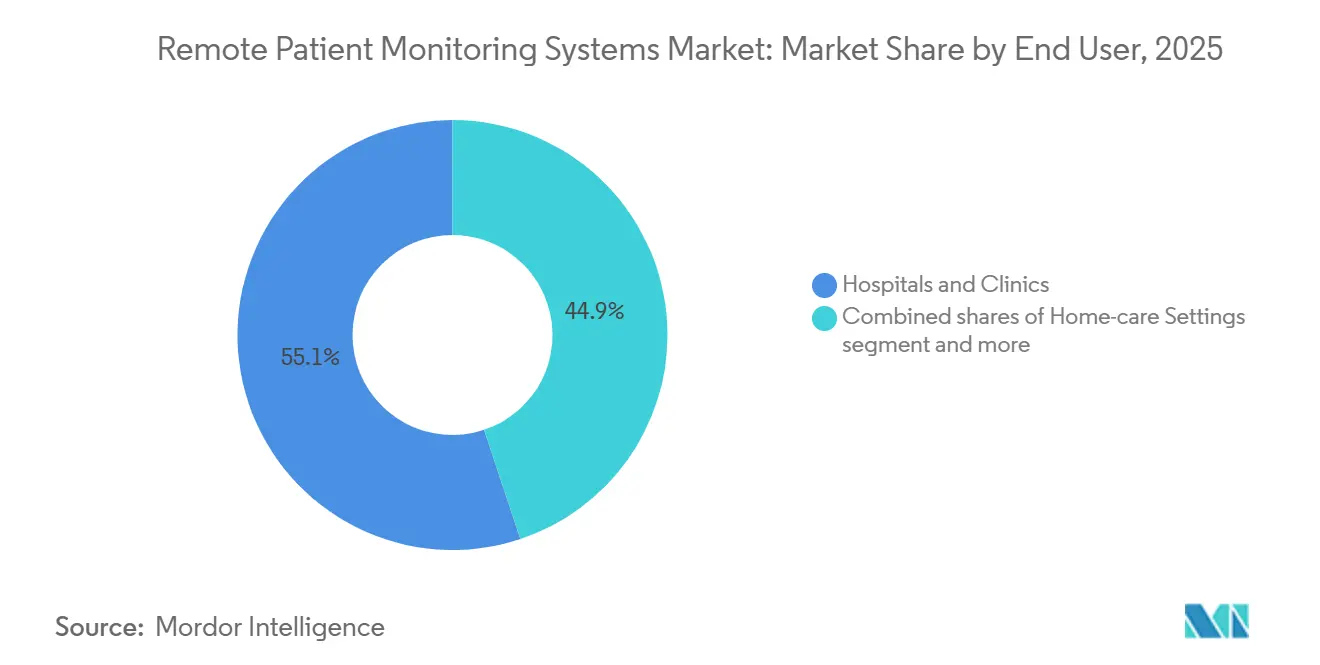

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 55,12 % an der Marktgröße für Systeme zur Fernüberwachung von Patienten, während häusliche Pflegeeinrichtungen bis 2031 mit einer CAGR von 22,12 % wachsen.

- Nach Geografie entfielen im Jahr 2025 41,22 % des Umsatzes auf Nordamerika, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 21,78 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Systeme zur Fernüberwachung von Patienten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation der Belastung durch chronische Krankheiten | +3.2% | Global, Höchstwerte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Geriatrische Bevölkerung und Verlagerung zur häuslichen Pflege | +4.1% | Japan, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| KI-basierte digitale Biomarker | +2.8% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Private 5G-Krankenhausgeländenetze | +1.5% | Nordamerika, ausgewählte Krankenhäuser in der EU und im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Günstige Erstattungsausweitung | +3.6% | Hauptsächlich Nordamerika, aufkommend in Europa | Kurzfristig (≤ 2 Jahre) |

| Normalisierung der Telemedizin nach COVID | +2.9% | Global, anhaltend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation der Belastung durch chronische Krankheiten

Herz-Kreislauf-Erkrankungen und Diabetes fordern jährlich über 18 Millionen Menschenleben und kosten Hocheinkommensländer jährlich USD 1,2 Billionen [1]Weltgesundheitsorganisation, "Globale Gesundheitsschätzungen 2025," who.int. Plattformen zur Fernüberwachung von Patienten wandeln episodische Kontrolluntersuchungen in eine kontinuierliche Überwachung um und erkennen Verschlechterungen, bevor ein kritisches Ereignis eintritt. Eine Studie in Lancet Digital Health aus dem Jahr 2024 zeigte einen Rückgang der Herzinsuffizienz-Einweisungen um 33 % und Einsparungen von USD 8.200 pro Patient beim Einsatz implantierbarer Pulmonalsensoren. Die Centers for Disease Control bestätigten 2025, dass 60 % der US-amerikanischen Erwachsenen an mindestens einer chronischen Erkrankung leiden, ein Anstieg um neun Prozentpunkte in fünf Jahren. Kostenträger knüpfen daher die Erstattung an Ergebniskennzahlen und belohnen Anbieter, die Fernüberwachung einsetzen, um Notfallepisoden zu verhindern. Infolgedessen ist der Markt für Systeme zur Fernüberwachung von Patienten eng mit den Prävalenztrends chronischer Erkrankungen verknüpft.

Geriatrische Bevölkerung und Verlagerung zur häuslichen Pflege

Die Welt zählt bereits 761 Millionen Menschen im Alter von 65 Jahren und älter und wird bis 2050 1,6 Milliarden erreichen. Langzeitpflegeeinrichtungen sind in den Vereinigten Staaten zu 94 % ausgelastet, was kaum Kapazitätsreserven lässt. Der Medicare-Verzicht auf Krankenhausbehandlung zu Hause, der bis Dezember 2026 verlängert wurde, ermöglicht eine Akutbehandlung in Wohnräumen, sofern die kontinuierliche Telemetrie den Standards der Joint Commission entspricht. JAMA Network Open dokumentierte einen Rückgang der 30-Tage-Wiederaufnahmen um 19 % und Episodenkosteneinsparungen von 24 % durch den Einsatz von häuslichen Fernüberwachungskits. Diese demografische und politische Konvergenz beschleunigt die Verlagerung der Versorgung von Stationen in Wohnzimmer und stärkt den Markt für Systeme zur Fernüberwachung von Patienten weiter.

KI-basierte digitale Biomarker ermöglichen prädiktive Fernüberwachung von Patienten

Im Jahr 2025 erteilte die FDA 12 KI-gestützten Algorithmen zur Fernüberwachung von Patienten die Breakthrough-Device-Designation, die Sepsis oder Arrhythmien Stunden vor dem klinischen Symptombeginn vorhersagen. Abbott's BinaxNOW CardioSense erkennt Vorhofflimmern mit einer Sensitivität von 94 %, indem EKG mit neuronaler Netzwerkanalyse kombiniert wird. Philips' HealthSuite verarbeitet nun Daten von 4,2 Millionen Geräten und stratifiziert Patienten automatisch in Risikogruppen in der Cloud. In Pflastern eingebettete Edge-Prozessoren führen Inferenz lokal aus und gewährleisten Benachrichtigungen in unter einer Sekunde ohne Abhängigkeit von Cloud-Roundtrips. Diese Innovationen stärken das Vertrauen der Kostenträger und beschleunigen wiederkehrende Umsatzmodelle im Markt für Systeme zur Fernüberwachung von Patienten.

Private 5G-Krankenhausgeländenetze reduzieren Latenz

Die Cleveland Clinic erreichte nach dem Wechsel zu einem privaten 5G-Netz im Jahr 2025 eine Latenz von unter 10 Millisekunden für die Intensivpflege-Telemetrie. WLAN-Schwankungen verzögerten Arrhythmiewarnungen zuvor um bis zu 150 Millisekunden. Die CBRS-Auktion der FCC machte Mittelband-Spektrum bis Mitte 2025 für 80 US-amerikanische Krankenhäuser erschwinglich. Die Mayo Clinic berichtete von einer Verbesserung der Code-Blue-Reaktionszeiten um 22 % durch 5G-fähige Remote-Intensivstationen. Leistungsgewinne reduzieren das klinische Risiko und validieren die Netzwerkinvestitionen, die den Markt für Systeme zur Fernüberwachung von Patienten unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -2.3% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Interoperabilitäts- und Integrationskosten | -1.9% | Global, am schwerwiegendsten in der fragmentierten US-amerikanischen Landschaft elektronischer Gesundheitsakten | Langfristig (≥ 4 Jahre) |

| Kosteninflation durch Zölle und Datenlokalisierung | -1.2% | Asien-Pazifik-Raum, Naher Osten und Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Gerätemüdigkeit und Patientenadhärenz | -1.6% | Global, stärker bei jüngeren demografischen Gruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Ransomware-Ereignisse, die US-amerikanische Anbieter betrafen, stiegen im Jahresvergleich um 45 %, wobei 2025 725 Vorfälle verzeichnet wurden [2]HHS-Büro für Bürgerrechte, "Datenpannen-Portal," hhs.gov. Der Datenschutzverstoß bei Change Healthcare im Jahr 2024 legte Daten von 100 Millionen Personen offen und verdeutlichte systemische Schwachstellen. Die EU verhängte 2025 eine Geldstrafe von EUR 1,2 Milliarden gegen einen multinationalen Anbieter elektronischer Gesundheitsakten wegen unzureichender Verschlüsselung. Um das Vertrauen wiederherzustellen, müssen Anbieter in Mehrfaktor-Authentifizierung und Zero-Trust-Architekturen investieren, was die Kosten pro Gerät um 18–22 % erhöht. Regulatorische Hürden verlangsamen Implementierungen und beeinträchtigen das Wachstum des Marktes für Systeme zur Fernüberwachung von Patienten.

Interoperabilitäts- und Integrationskosten

Nur 38 % der US-amerikanischen Krankenhäuser erreichten 2025 nahtlose HL7-FHIR-Datenflüsse zwischen Plattformen zur Fernüberwachung von Patienten und elektronischen Gesundheitsakten. Integrationsprojekte übersteigen USD 500.000 pro System und belasten die Budgets mittelgroßer Anbieter. HIMSS-Umfragen stufen den Datenaustausch als größtes Hindernis für die Einführung der Fernüberwachung von Patienten für 62 % der IT-Führungskräfte ein. Fragmentierte Schemata zwingen Kliniker zum Wechsel zwischen Bildschirmen, untergraben die Workflow-Effizienz und dämpfen die Expansion des Marktes für Systeme zur Fernüberwachung von Patienten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Tragbare Pflaster verändern das Überwachungsparadigma

Spezialisierte krankheitsspezifische Monitore hielten 2025 einen Marktanteil von 40,12 % am Markt für Systeme zur Fernüberwachung von Patienten [3]VitalConnect, "Investorenpräsentation 2025," vitalconnect.com. Tragbare Pflaster sind auf dem Weg zu einer CAGR von 20,11 %, angetrieben durch 14-tägige hautverträgliche Klebstoffe und Bluetooth-Low-Energy-Funkmodule, die sperrige Sender überflüssig machen. Abbott's Lingo integriert kontinuierliche Glukose-, Laktat- und Ketonmessung in einem 2-mm-Pflaster und vermeidet Fingerstich-Kalibrierungen. Mehrparameter-Monitore decken Vitalzeichen für die postoperative häusliche Erholung ab, während Vitalzeichen-Bettseiteeinheiten unter Margenkompressionsdruck geraten, da die Versorgung nach Hause verlagert wird. Implantierbare Geräte wie Medtronic's LINQ II erfassen langfristige Arrhythmiedaten mit einer 4,5-Jahres-Batterie und sichern hohe Erstattungen für Fälle kryptogener Schlaganfälle.

Die Vertrautheit der Verbraucher mit Fitness-Trackern senkt die Adoptionshürden für Pflaster. Patienten bevorzugen Einweggeräte, die Sterilisationsaufwand vermeiden. Das Journal of Clinical Monitoring and Computing stellte fest, dass ambulante Pflaster eine vergleichbare Genauigkeit wie Bettseite-Monitore zu einem Drittel der Investitionskosten bieten. Spezialisierte Monitore behalten ihre Überlegenheit in der Epilepsie- oder fortgeschrittenen Kardiologie, doch droht Kommoditisierung, da Pflaster multimodale Sensoren hinzufügen. Mehrparameter-Geräte dienen Übergangsversorgungsszenarien, gestärkt durch den Medicare-Verzicht auf Krankenhausbehandlung zu Hause. Diese Produktmixentwicklung verankert eine nachhaltige Umsatzdiversifizierung im Markt für Systeme zur Fernüberwachung von Patienten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Diabetes-Algorithmen überholen Herzüberwachungsanbieter

Die Herzüberwachung generierte 30,11 % des Umsatzes im Jahr 2025, aber das Diabetesmanagement wird bis 2031 mit einer CAGR von 20,45 % prognostiziert. Dexcom's G7 erreichte eine mittlere absolute relative Abweichung von 8,1 % und lieferte im vierten Quartal 2025 allein 3,2 Millionen Sensoren. Atemwegsplattformen wie ResMed's AirView versorgten 2025 8,5 Millionen Schlafapnoe-Nutzer. Onkologische Fernüberwachung von Patienten überwacht Chemotherapie-Nebenwirkungen, während Schlaf- und psychische Gesundheits-Apps passive Smartphone-Sensoren einsetzen. Gewichtsmanagement-Tools verwischen die Grenzen zwischen Verbraucher und Klinik; Apple Watch generierte 2025 über 400.000 Vorhofflimmern-Benachrichtigungen, obwohl nur 12 % eine Nachsorge in Anspruch nahmen.

Die Kardiologie genießt eine ausgereifte Erstattung über CPT 93264, während die Diabetesabdeckung erst 2024 ausgeweitet wurde, was ihre schnellere Entwicklung erklärt. COPD-Inhalatorsensoren verfügen noch über keine Abrechnungscodes, was die Akzeptanz einschränkt. Onkologie- und psychische Gesundheitssegmente warten auf klarere Gebührenordnungen. Doch da prädiktive Algorithmen reifen, wird die Anerkennung durch Kostenträger voraussichtlich die Marktgröße für Systeme zur Fernüberwachung von Patienten für neuere klinische Bereiche erweitern.

Nach Endnutzer: Häusliche Einrichtungen absorbieren institutionellen Abfluss

Krankenhäuser und Kliniken kontrollierten 2025 55,12 % der Marktgröße für Systeme zur Fernüberwachung von Patienten und nutzten Telemetrie in Intermediate-Care-Einheiten und Accountable-Care-Kohorten. Häusliche Pflegeeinrichtungen wachsen mit einer CAGR von 22,12 %, gestützt durch den Medicare-Verzicht auf Krankenhausbehandlung zu Hause und kommerzielle Kostenträgereinsparungen von 24 % pro Episode, die von Humana verzeichnet wurden. Ambulante Zentren versorgen Rehabilitations- und qualifizierte Pflegepopulationen, die Überwachung ohne vollständige Aufnahme benötigen. Die Joint Commission schreibt nun 15-minütige Eskalationen bei kritischen Warnmeldungen vor, eine Anforderung, die 24/7-Kommandozentren durch Pflegepersonalbesetzung erfüllen.

Eine AARP-Umfrage zeigt, dass 87 % der US-amerikanischen Senioren es vorziehen, zu Hause zu altern, wenn Sicherheitsnetze vorhanden sind. Krankenhäuser reagieren mit „Krankenhaus-ohne-Wände”-Programmen, die Fernüberwachungskits innerhalb von 24 Stunden nach der Entlassung versenden. Ambulante Kliniken setzen auf Fernüberwachung, um Kopfpauschalen-Zahlungen zu schützen, indem Notfallbesuche verhindert werden. Langzeitpflegezentren erweitern begrenzte Pflegepersonalquoten durch Fernvitalzeichenüberwachung. Insgesamt festigen diese Verschiebungen häusliche und gemeinschaftliche Standorte als den am schnellsten wachsenden Knotenpunkt des Marktes für Systeme zur Fernüberwachung von Patienten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erfasste 41,22 % des Umsatzes im Jahr 2025, angetrieben durch die erweiterten Medicare-Codes und das Engagement der VA für eine universelle Fernüberwachung von Patienten bis 2027. Zwölf Millionen Medicare-Begünstigte waren bis Dezember 2025 eingeschrieben, gegenüber 4,8 Millionen zwei Jahre zuvor. Kanada stellte CAD 200 Millionen (USD 148 Millionen) für ländliche virtuelle Versorgung, einschließlich Fernüberwachung von Patienten, bereit, während Mexiko die Diabetes- und Bluthochdrucküberwachung bei 80.000 Patienten pilotierte.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 21,78 % prognostiziert. China erstattet die Fernüberwachung von Patienten bei Bluthochdruck, Diabetes und COPD im Rahmen seines Blueprints „Gesundes China 2030”. Indiens Ayushman-Bharat-Digitalmission verband bis Ende 2025 200 Millionen Bürger mit Cloud-Gesundheitsakten. Japan erlaubt das chronische Pflegemanagement per Fernüberwachung ohne Klinikbesuche; Südkorea pilotiert die Post-Schlaganfall-Überwachung in Seoul und Busan. Australien fügte 2024 Telemedizin-Abrechnungspositionen für die Fernüberwachung von Patienten hinzu, obwohl die Erstattung 30 % unter den persönlichen Tarifen liegt.

Europa hielt 2025 einen bedeutenden Anteil. Deutschland erstattet zertifizierte digitale Gesundheitsanwendungen und genehmigte bis Mitte 2025 über 40 Fernüberwachungstools. Das Vereinigte Königreich stellte GBP 250 Millionen für die Fernüberwachung von Herzinsuffizienz und COPD bereit. Frankreich ließ 12 Geräte über seinen Zulassungsweg für vernetzte Medizinprodukte zu, obwohl die Integration mit der nationalen elektronischen Gesundheitsakte hinterherhinkt. GCC-Staaten wie die Vereinigten Arabischen Emirate starteten 2025 ein Diabetes-Pilotprojekt mit 10.000 Patienten, was auf erste Fortschritte hindeutet. Infrastrukturlücken und begrenzte Erstattung hemmen eine breitere Akzeptanz in Naher Osten und Afrika sowie Südamerika, aber multilaterale Entwicklungsdarlehen für digitale Gesundheit könnten latente Nachfrage erschließen und den Markt für Systeme zur Fernüberwachung von Patienten langfristig stärken.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Produkte für die Remote-Patientenüberwachung (RPM) hauptsächlich über die Medizinprodukte-Zulassungswege der FDA und die Aufsicht im Bereich digitale Gesundheit reguliert, wobei das FDA Digital Health Center of Excellence Leitlinien und programmatische Unterstützung für vernetzte Überwachungssysteme bereitstellt. Ein bemerkenswerter Meilenstein im Jahr 2026 ist das Pilotprogramm Technology-Enabled Meaningful Patient Outcomes (TEMPO) der FDA für digitale Gesundheitsgeräte: Die Behörde begann im Januar 2026 mit der Erfassung von Interessensbekundungen und peilte März 2026 für Einreichungen an, wodurch ein klarerer Bewertungsweg für ausgewählte softwaregestützte RPM-Funktionen mit Fokus auf Ergebnisse entsteht, während die Erwartungen an die Patientensicherheit weiterhin erfüllt werden.

In Europa prägen die MDR/IVDR-Vorgaben weiterhin die Compliance von RPM-Geräten und -Software, insbesondere die Anforderungen an das Qualitätsmanagementsystem und die Erwartungen an die Marktüberwachung nach dem Inverkehrbringen (PMS), die durch die Leitlinie der Medical Device Coordination Group (MDCG 2025-10) bekräftigt werden. Eine wichtige operative Frist ist Mai 2026, ab dem die EUDAMED-Module für Wirtschaftsakteure, die Medizinprodukte auf dem EU-Markt bereitstellen, verpflichtend wurden, was die Anforderungen an Registrierung, Vigilanz und Rückverfolgbarkeit für multinationale RPM-Portfolios erhöht. Bei der Erstattung pflegt CMS laufende Richtlinien- und Abrechnungsaktualisierungen für die Fernüberwachung physiologischer Parameter im Rahmen der Rechtsetzung zum Physician Fee Schedule und über Ressourcen des Medicare Learning Network, wodurch Dokumentations- und Arbeitsablaufanforderungen für eine skalierbare RPM-Einführung zentral bleiben.

Wettbewerbslandschaft

Das Feld ist mäßig fragmentiert: Die fünf größten Anbieter halten einen bedeutenden Anteil, während mehr als 200 Wettbewerber Nischen von KI-Analytik bis zur Überwachung psychischer Gesundheit bedienen. Etablierte Anbieter profitieren von integrierten Ökosystemen, die Sensoren, Gateways und Cloud-Dashboards umfassen und Wechselkosten erzeugen. Doch Verbrauchermarken wie Apple mit 100 Millionen Vorhofflimmern-fähigen Uhren übersteigen nun die installierten Basen traditioneller Herzmonitore bei weitem. Patentanmeldungen spiegeln das Wettrüsten wider; Medtronic reichte 2025 47 Patente für Fernüberwachung von Patienten ein, gegenüber 23 für das Startup VitalConnect.

Strategische Aktivitäten konzentrieren sich auf vertikale Integration und geografische Reichweite. Abbott erwarb Cardiovascular Systems für USD 890 Millionen im Januar 2025, um die Überwachung peripherer Arterienerkrankungen hinzuzufügen. Philips investierte USD 420 Millionen in die Erweiterung der HealthSuite-Cloud auf Singapur und São Paulo, um Datenspeicherungsanforderungen zu erfüllen. Teladoc und Omron bündeln Blutdruckmanschetten mit virtueller Primärversorgung und gewinnen Bluthochdruckpatienten, die zögern, Kliniken aufzusuchen.

Kleinere Marktteilnehmer differenzieren sich durch regulatorische Geschwindigkeit. Biobeat bietet drucklose Blutdruckpflaster an, die sowohl für den Krankenhaus- als auch für den ambulanten Einsatz zugelassen sind, während Current Health Krankenhaus-zu-Hause-Kits über Best Buy liefert. Der Erfolg hängt zunehmend von HL7-FHIR- und Continua-Zertifizierungen ab, die nun Basisanforderungen in Krankenhaus-Ausschreibungen sind. Insgesamt halten technologische Konvergenz und Erstattungsausweitung einen dynamischen Markt für Systeme zur Fernüberwachung von Patienten aufrecht, trotz Cybersicherheits- und Interoperabilitätshindernissen.

Marktführer für Systeme zur Fernüberwachung von Patienten

Abbott Laboratories

Medtronic PLC

GE Healthcare

Boston Scientific Corporation

Omron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Erstattungsregelungen und Programmgestaltung treiben RPM in Richtung eines stärker definierten, episodischen und ergebnisorientierten Versorgungsmanagements, was Raum für Anbieter schafft, die Gerätelogistik, Datenerfassung und klinische Abläufe in einem einzigen Workflow vereinen können. In den Vereinigten Staaten hat CMS Änderungen am Medicare Physician Fee Schedule für das Kalenderjahr 2026 umgesetzt, die neue Kodierungsoptionen für die Fernüberwachung mit kürzeren Übertragungsfenstern und zeitlich begrenztem Behandlungsmanagement hinzufügten, was die Bedeutung konformer Dokumentation und interaktiver Versorgungsprozesse erhöht. Dieser Rahmen unterstützt Plattformchancen, die den Aufwand für Anbieter bei Onboarding, Therapietreue und prüfungsfähigen Aufzeichnungen reduzieren, während sie weiterhin in bestehende EHR- und Bevölkerungsgesundheits-Systeme passen müssen, wo Interoperabilität weiterhin ein Kosten- und Adoptionshemmnis darstellt.

Die Marktaktivität im Jahr 2026 deutet auf eine Verschiebung von reiner Geräte-RPM hin zu integrierten Dienstleistungs- und Dateninfrastrukturen hin. ChartSpan übernahm im Juni 2026 Validic, um die Konnektivität persönlicher Gesundheitsdaten mit der RPM-Gerätelogistik innerhalb einer Plattform für Versorgungsmanagement-Dienstleistungen zu verbinden, und Withings brachte im Juli 2026 Withings Medical auf den Markt, um klinische Versorgung für Medicare-berechtigte Patienten mit Fokus auf kardiovaskuläre und metabolische Gesundheit anzubieten, abgestimmt auf das CMS-ACCESS-Modell. Im Juli 2026 ging Lark Health eine Partnerschaft mit Samsung ein, um über Samsung Health KI-gestütztes Management chronischer Erkrankungen für berechtigte Senioren anzubieten. Gleichzeitig schlug CMS im Juli 2026 Beschränkungen vor, die auf die Bereitstellung von RPM durch Drittanbieter im Namen von Ärzten abzielen, was eine Chance für Modelle schafft, die klinische Verantwortlichkeit und Compliance innerhalb von Leistungserbringerorganisationen verankern, anstatt sich auf ausgelagerte Überwachungsstrukturen zu verlassen.

Aktuelle Branchenentwicklungen

- Juni 2026: Medtronic erweiterte sein Acute-Care-Monitoring-Wearables-Portfolio in den Vereinigten Staaten durch eine Vertriebsvereinbarung mit Corsano Health für das Corsano-Multiparameter-Wearable. Die Erweiterung verbessert Medtronics Fähigkeit, kontinuierliche Überwachung zwischen Krankenhaus- und häuslicher Pflege zu verbinden, im Einklang mit der Nachfrage nach skalierbaren Multiparameter-RPM-Workflows.

- Oktober 2025: GE HealthCare gab die CE-Kennzeichnung für den Carevance-Patientenmonitor bekannt, einschließlich einer Cardiac-Output-Insights-Funktion für die hämodynamische Überwachung. Die Zulassung unterstützt die breitere Kommerzialisierung vernetzter Überwachungsfunktionen in Europa und stärkt den Einsatz compliance-fähiger Plattformen zur Erweiterung der Überwachung über traditionelle Krankenbettumgebungen hinaus.

- April 2024: GE HealthCare erhielt die FDA-510(k)-Freigabe für den Portrait-VSM-Vitalparametermonitor mit drahtloser Konnektivität und Integration in das Portrait-Mobile-Überwachungsökosystem. Diese Freigabe erweiterte die Optionen für die vernetzte Erfassung von Vitalparametern und interoperabilitätsorientierte Bereitstellung und half Leistungserbringern, die Erfassung von Überwachungsdaten standortübergreifend zu standardisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Systeme zur Remote-Patientenüberwachung (RPM) als der Wert von Geräten und vernetzten Systemen behandelt, die Vitalparameter oder Zustandsdaten von Patienten erfassen und zur klinischen Überprüfung und Nachverfolgung über verschiedene Versorgungsumgebungen hinweg übertragen.

Ausschlüsse des Geltungsbereichs: Wir schließen allgemeine Telemedizin-Plattformen aus, die keine kontinuierliche physiologische Überwachung umfassen, sowie nicht-medizinische Wellness-Tracker für Verbraucher, wenn diese nicht zur klinischen Überwachung eingesetzt werden.

Übersicht der Segmentierung

- Nach Gerätetyp

- Vitalzeichenmonitore

- Spezialisierte krankheitsspezifische Monitore

- Mehrparameter-Monitore

- Tragbare Sensorpflaster

- Implantierbare Sensoren

- Nach Anwendung

- Herz-Kreislauf-Erkrankungen

- Diabetesmanagement

- Atemwegserkrankungen (COPD / Asthma)

- Onkologische Unterstützung

- Schlaf- und psychische Gesundheitsüberwachung

- Gewichtsmanagement und Fitness

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Häusliche Pflegeeinrichtungen

- Ambulante Operationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um den anfänglichen Nachfrage- und Regulierungskontext zu erstellen, bevor das quantitative Modell aufgesetzt wurde. Wir stützten uns auf öffentliche Gesundheitsstatistiken und Nutzungssignale wie die Weltgesundheitsorganisation, die US-amerikanische CDC, die OECD und nationale Gesundheitsministerien für Indikatoren zu chronischen Erkrankungen und Alterung, die tendenziell die RPM-Eignung bestimmen.

Um Erstattungs- und Adoptionsbereitschaft zu verankern, prüften wir Quellen wie die US Centers for Medicare and Medicaid Services für RPM-Abrechnungs- und Kostenübernahmereferenzen sowie Regulierungsleitlinien wie die Gerätedatenbanken der US-FDA für Produktklassifizierungen und Zulassungen. Dies wurde ergänzt durch Geschäftsberichte von Unternehmen, Investorenpräsentationen, Pressemitteilungen, peer-reviewte klinische Literatur und ausgewählte Patentdatenbanken, um Gerätekategorien, Funktionsentwicklung und Technologieintensität zu verstehen. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, da für die Datenerhebung, Gegenprüfung und Klärung viele weitere öffentliche Referenzen herangezogen wurden.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was tatsächlich in RPM-Programmen beschafft und eingesetzt wird, sowie darauf, wie sich Preisgestaltung und Bündelungen je nach Versorgungsumgebung entwickeln. Wir sprachen mit Interessenvertretern aus Geräte- und Lösungsanbietern, Gesundheitsdienstleistungsorganisationen und Vertriebspartnern und überprüften Annahmen in APAC, EMEA und Amerika, sodass Unterschiede bei Adoption und Erstattung im endgültigen Modell berücksichtigt wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 12 % | APAC: 42 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 31 % | EMEA: 36 % |

| Kleinere Akteure: 18 % | Manager: 57 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der den adressierbaren Überwachungspool nach Region rekonstruiert, basierend auf der Prävalenz chronischer Erkrankungen, dem Anteil älterer Menschen, der Durchdringung der häuslichen Pflege und dem Tempo der RPM-Programmanmeldungen, das sich in den Adoptionsmustern der Leistungserbringer widerspiegelt. Diese Nachfragepools werden dann anhand typischer Geräte- und Systemersatzzyklen, der durchschnittlichen Programmdauer und einer praktischen Einschätzung dessen, was in den wichtigsten Märkten abgerechnet und erstattet wird, in Werte umgerechnet.

Die Gesamtsummen werden durch selektive Bottom-up-Näherungen bestätigt, damit die Endzahl realistisch bleibt. Beispielsweise überprüfen wir das Modell auf Plausibilität anhand von Stichproben typischer Verkaufspreisspannen für wichtige Gerätekategorien, Vertriebsrückmeldungen zu versendeten Mengen und Adoptionsverteilungen zwischen Krankenhäusern, Kliniken und häuslicher Pflege. Wo die Sichtbarkeit auf Anbieterseite in kleineren Ländern begrenzt ist, verwenden wir Proxy-Indikatoren wie Verfahrensvolumina, Signale zur Finanzierung digitaler Gesundheit und vergleichbare Marktakzeptanzraten aus ähnlichen Erstattungsumgebungen.

Die Prognose verwendet eine Szenarioanalyse mit einer leichten multivariaten Betrachtung, bei der das Wachstum mit einer kleinen Anzahl von Variablen verknüpft ist, die den Markt jedes Jahr bewegen. Zu den verwendeten Variablen gehören Trends bei der Belastung durch chronische Erkrankungen, die Ausweitung der Erstattung, der Technologiewandel hin zu Multiparameter- und tragbarer Sensorik, personelle Engpässe bei Leistungserbringern, die die Fernüberwachung begünstigen, sowie Muster der Patiententreue, die die Fortsetzung von Programmen beeinflussen. Annahmen werden mit Expertenfeedback verfeinert, damit die Wachstumskurve dem entspricht, was Interessenvertreter als operativ machbar beschreiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Signale überprüft und anschließend auf große Abweichungen auf Regions- und Endnutzerebene geprüft, bevor sie freigegeben werden. Wenn eine Änderung einer Eingangsgröße einen ungewöhnlichen Sprung verursacht, etwa eine implizite Geräteersatzrate, die zu schnell erscheint, wird die Annahme erneut geprüft und Primärbefragte werden erneut kontaktiert, um zu bestätigen, was sich geändert hat.

Es folgt eine mehrstufige Analystenprüfung, damit Arithmetik, Währungsbehandlung und Jahresabgleich im gesamten Modell konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere Erstattungsänderungen, regulatorische Verschiebungen oder starke Nachfrageschwankungen. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden eine aktuelle Sicht basierend auf den neuesten verfügbaren Signalen erhalten.

Vergleich der Marktgröße des globalen Marktes für Remote-Patientenüberwachungssysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für RPM-Systeme können weit auseinanderliegen, selbst wenn sie ähnliche Bezeichnungen verwenden. Die Abweichungen ergeben sich meist aus Unterschieden darin, was als System gezählt wird, ob Software und Dienstleistungen eingeschlossen sind, welche Versorgungsumgebungen betont werden und wie die Preisgestaltung im Zeitverlauf fortgeschrieben wird.

Erstattungssignale und Aktivitäten bei Geräteregistrierungen sind zwei Realitätschecks, die das Modell an das binden, was tatsächlich eingesetzt wird, und diese Prüfungen werden direkt in die Größenbestimmung von Mordor Intelligence einbezogen, sodass Wellness-Wearables für Verbraucher und nicht überwachende Telemedizin-Plattformen die Gesamtsumme nicht aufblähen. Andere Schätzungen verwenden möglicherweise auch unterschiedliche Basisjahre, wenden aggressive Adoptionskurven an, ohne sie an die Kapazität der Kliniker anzupassen, oder rechnen Währungen zu einem anderen Zeitpunkt um, was die ausgewiesene USD-Zahl verschieben kann, selbst wenn die Stückzahlen ähnlich sind.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 102,44 Mrd. USD (2026) | |

| Fachverlag A | 8,68 Mrd. USD (2025) | Verwendet eine engere, gerätelastig wirkende Systemdefinition und schließt wahrscheinlich einige Software- und Programmkomponenten aus, die in umfassenderen RPM-Einsätzen erfasst werden, was den Wertpool verringert. |

| Branchenverlag B | 22,03 Mrd. USD (2024) | Geht von einem früheren Basisjahr aus und grenzt den Markt möglicherweise enger auf Geräte und Überwachungsprogramme ein, mit abweichenden Annahmen zu Preisgestaltung und Ersatzzyklen, die die implizite Wachstumsrate für 2026 verringern. |

Die Spanne der veröffentlichten Zahlen lässt sich größtenteils auf Unterschiede im Geltungsbereich und im Basisjahr für Preisgestaltung und Adoption zurückführen. Indem der Nachfragepool an die klinische Überwachungsnutzung gebunden bleibt und das Ergebnis anhand praktischer Adoptions- und Erstattungssignale überprüft wird, bleibt die Endzahl auf klare, nachvollziehbare Eingangsgrößen zurückführbar, die bei sich ändernden Bedingungen erneut geprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Systeme zur Fernüberwachung von Patienten heute?

Die Marktgröße für Systeme zur Fernüberwachung von Patienten beträgt im Jahr 2026 USD 102,44 Milliarden und ist auf dem Weg, bis 2031 USD 253,94 Milliarden zu erreichen.

Welches Segment wächst am schnellsten im Bereich der Fernüberwachung von Patienten?

Tragbare Sensorpflaster sind der am schnellsten wachsende Gerätetyp mit einer CAGR von 20,11 % bis 2031, da Nutzer leichte, hautfreundliche Formate bevorzugen.

Warum wird erwartet, dass die Diabetesüberwachung kardiologische Anwendungen übertrifft?

Kontinuierliche Glukosemonitore verfügen nun über prädiktive Warnmeldungen und vollständige Medicare-Abdeckung, was eine CAGR von 20,45 % antreibt, die Herz-Kreislauf-Wachstumspfade übertrifft.

Welche Faktoren begrenzen eine breitere Akzeptanz der Fernüberwachung?

Cybersicherheitsverstöße, hohe Integrationskosten für elektronische Gesundheitsakten und Gerätemüdigkeit bei Patienten ziehen jeweils mehrere Prozentpunkte von der prognostizierten CAGR ab.

Welche Regionen bieten die stärksten zukünftigen Wachstumschancen?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 21,78 % bis 2031 dank neuer Erstattungsregelungen in China und groß angelegter Digitalisierungsmissionen im Gesundheitswesen in Indien.

Seite zuletzt aktualisiert am: