Tamaño y Participación del Mercado de Tableros de Herramientas de Epóxi

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

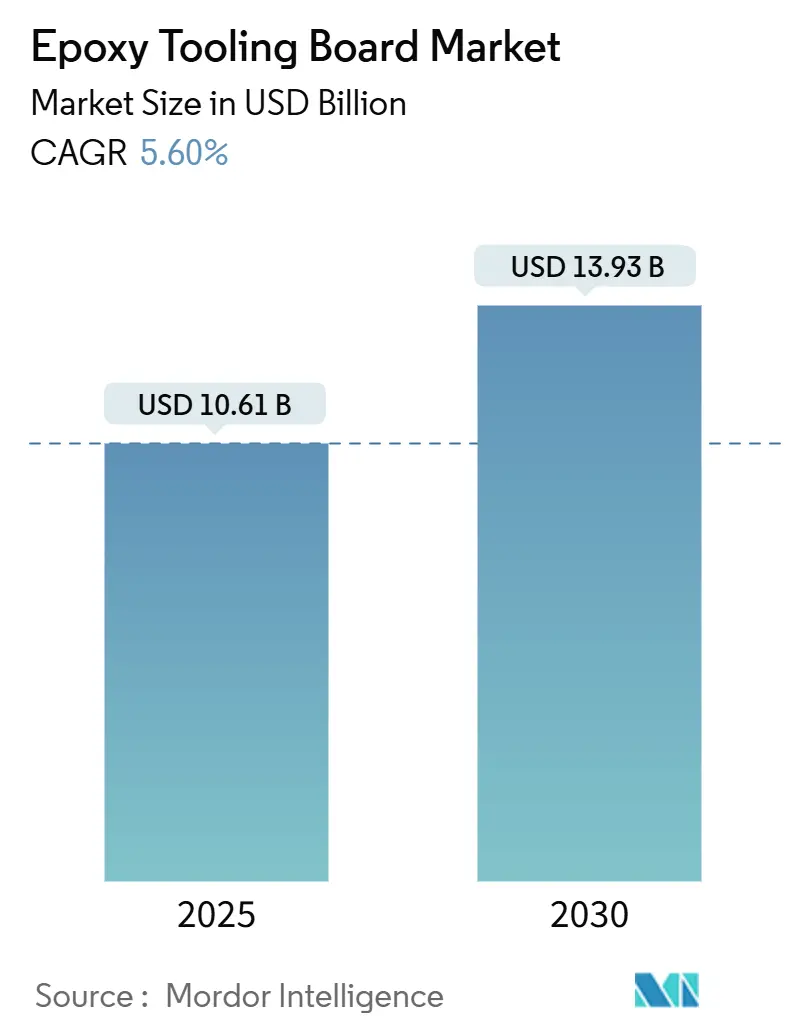

| Tamaño del Mercado (2025) | 10.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.93 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tableros de Herramientas de Epóxi por Mordor Intelligence

El tamaño del Mercado de Tableros de Herramientas de Epóxi se estima en USD 10,61 mil millones en 2025 y se espera que alcance los USD 13,93 mil millones en 2030, a una CAGR del 5,60% durante el período de pronóstico (2025-2030). La creciente demanda de componentes de fibra de carbono reciclables en programas aeroespaciales, junto con mandatos de sostenibilidad más estrictos en la fabricación avanzada, sustenta un crecimiento de volumen constante. La sólida resistencia a temperaturas superiores a 180 °C, la maquinabilidad mejorada y las tolerancias dimensionales estrechas se están convirtiendo rápidamente en requisitos de compra básicos, lo que impulsa a los proveedores a perfeccionar las químicas de resina y los sistemas de relleno. El cambio del sector eólico hacia palas de más de 100 metros, la creciente adopción de la creación rápida de prototipos en plantas automotrices chinas y la aparición de epóxis de base biológica están ampliando el perfil de uso final, permitiendo que nuevos grados de precio premium generen márgenes saludables. Al mismo tiempo, los aranceles antidumping sobre resinas epóxi asiáticas y la volatilidad en los precios del bisfenol-A están obligando tanto a formuladores como a compradores a diversificar sus estrategias de materias primas y a acelerar las pruebas de materias primas de base biológica o recicladas. La intensidad competitiva se mantiene moderada, pero los ciclos de innovación se están acortando a medida que los productores de herramientas se enfrentan a expectativas cada vez mayores de temperatura de servicio y flujos de trabajo de fabricación digital.

Conclusiones Clave del Informe

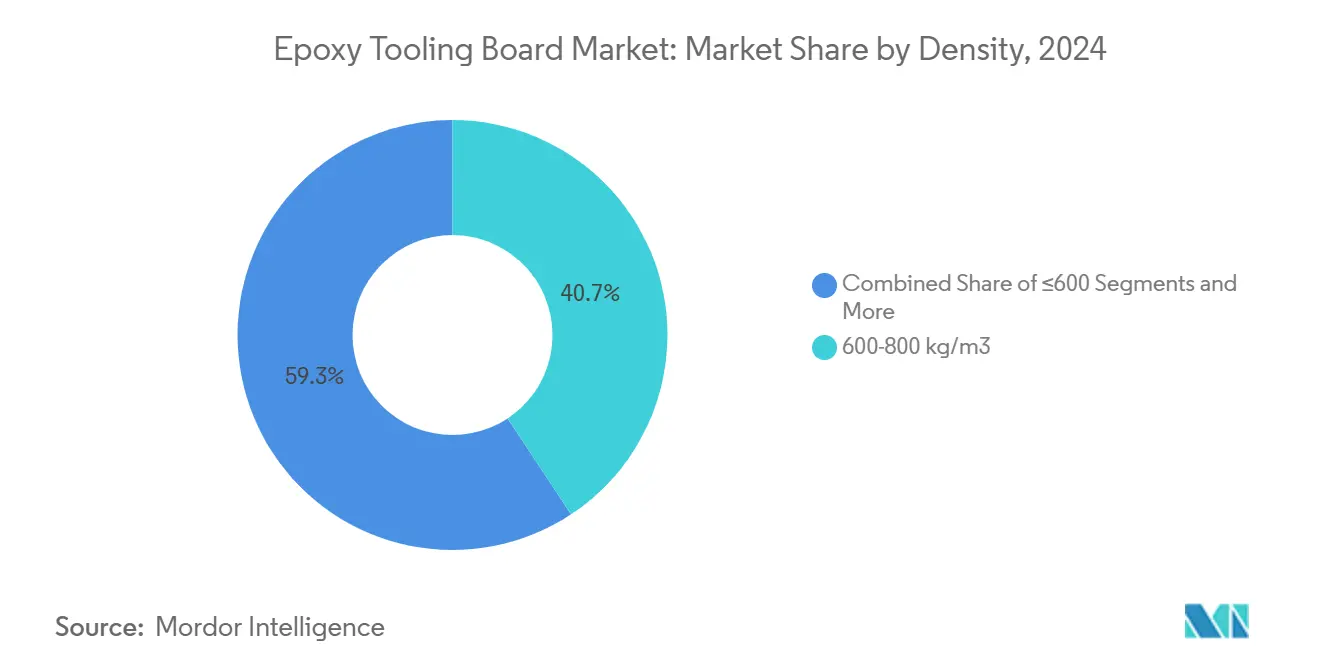

- Por densidad, los tableros de 600-800 kg/m³ captaron el 40,67% de los ingresos de 2024; los grados de ultra alta densidad superiores a 1.000 kg/m³ se expandirán a una CAGR del 7,95% hasta 2030.

- Por temperatura de servicio, los productos de 130-180 °C representaron el 46,54% del tamaño del mercado de tableros de herramientas de epóxi en 2024; los tableros clasificados por encima de 180 °C están proyectados para crecer a una CAGR del 9,10%.

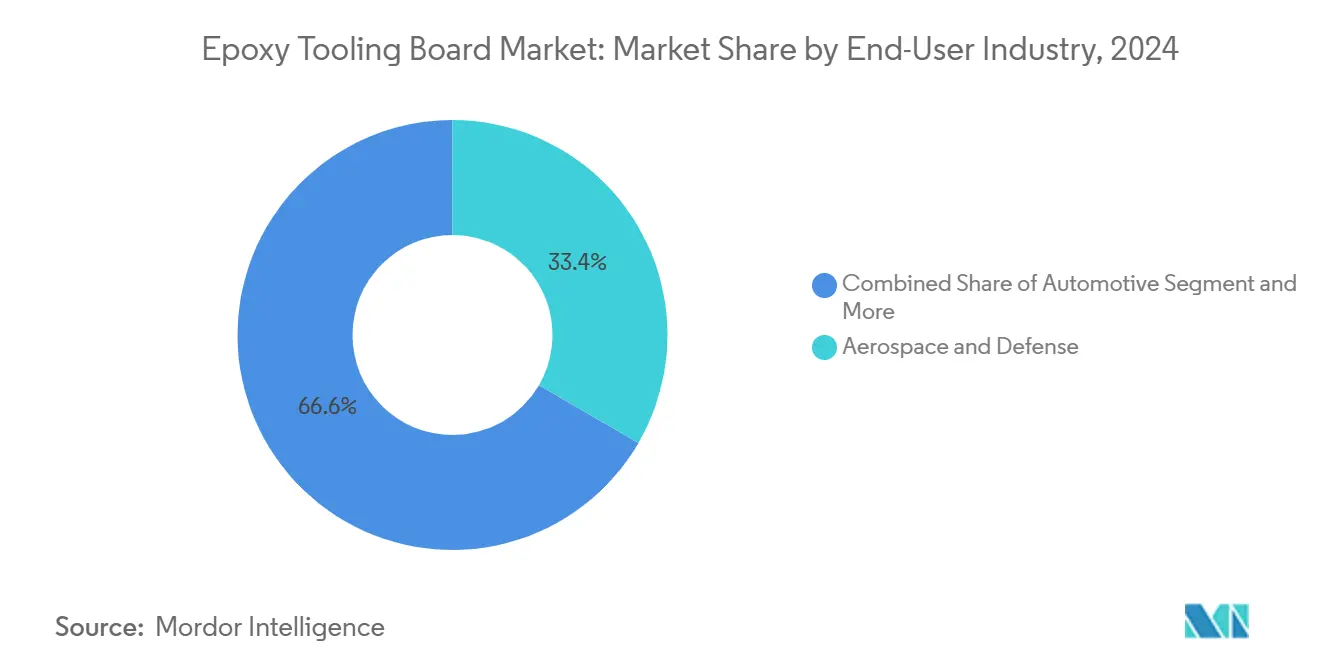

- Por industria de uso final, aeroespacial y defensa lideró con el 33,35% de la participación del mercado de tableros de herramientas de epóxi en 2024, mientras que se proyecta que la energía eólica registre la CAGR más rápida del 10,70% hasta 2030.

- Por canal de distribución, las ventas directas a fabricantes de equipos originales controlaron el 67,87% de los ingresos de 2024, mientras que se pronostica que los distribuidores autorizados crezcan a una CAGR del 6,55%.

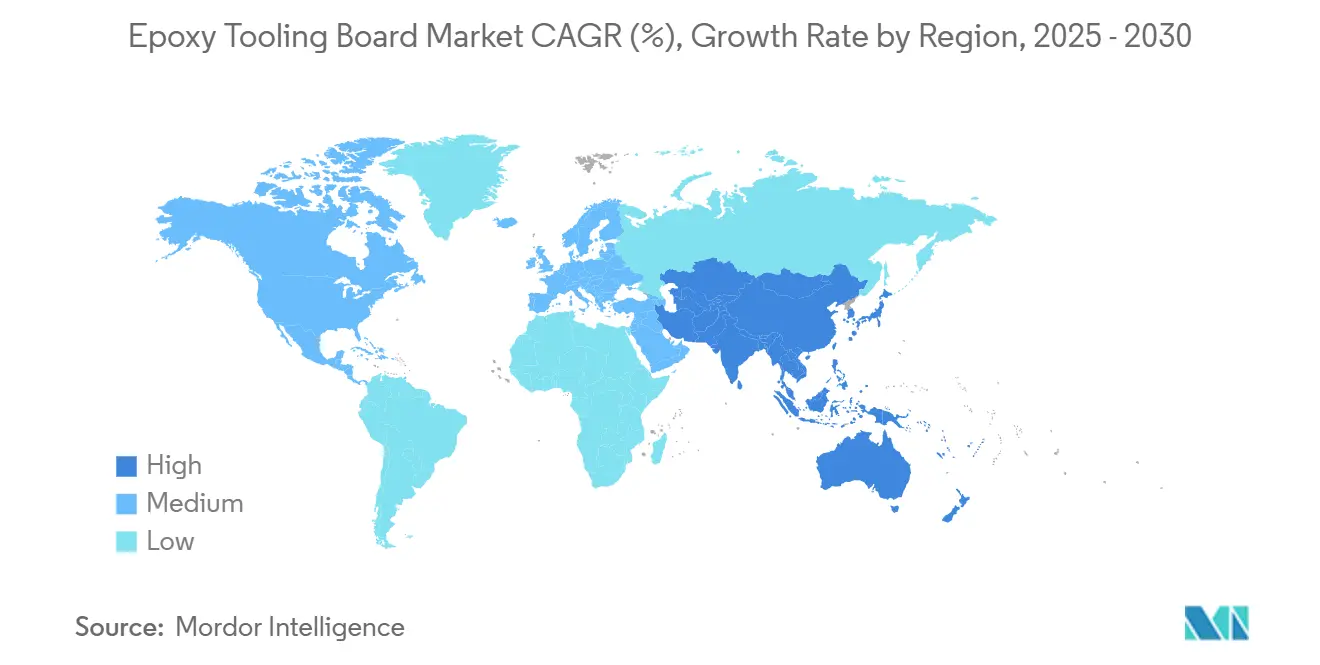

- Por geografía, América del Norte tuvo el 37,78% de las ventas de 2024, aunque Asia-Pacífico registrará la CAGR más alta del 10,60% hasta 2030.

Tendencias e Información del Mercado Global de Tableros de Herramientas de Epóxi

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Demanda de Sistemas de Epóxi de Base Biológica en Herramientas Aeroespaciales | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Creación Rápida de Prototipos en el Sector Automotriz Chino | +0.8% | Núcleo en APAC, con expansión a cadenas de suministro automotrices globales | Corto plazo (≤ 2 años) |

| Aumento en la Longitud de Palas Eólicas que Impulsa Modelos Maestros a Gran Escala | +0.6% | Global, con énfasis en América del Norte, Europa y APAC | Largo plazo (≥ 4 años) |

| Cambio Europeo hacia la Fabricación de Compuestos en Molde Cerrado | +0.4% | Europa como mercado primario, con adopción extendiéndose a América del Norte | Mediano plazo (2-4 años) |

| Localización del Mantenimiento, Reparación y Revisión de Aeronaves en MEA | +0.3% | Oriente Medio y África, con beneficios para la cadena de suministro regional | Largo plazo (≥ 4 años) |

| Incentivos Fiscales del Gobierno de EE. UU. para la Fabricación de Turbinas Eólicas en el País | +0.2% | Estados Unidos, con efectos indirectos en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Sistemas de Epóxi de Base Biológica Transforman la Economía de las Herramientas Aeroespaciales

Las epóxis derivadas de plantas reducen las emisiones de gases de efecto invernadero entre un 20 y un 40% al tiempo que permiten el reciclaje de fibra de carbono a temperatura ambiente, una capacidad ya validada en herramientas de revestimiento de alas a escala de producción[1]David Hart, "Las Resinas Epóxi Derivadas de Plantas Permiten Compuestos de Fibra de Carbono Reciclables," Laboratorio Nacional de Energías Renovables, nrel.gov. La serie GreenPoxy de Sicomin ha captado aproximadamente la mitad del segmento especializado de base biológica, demostrando que las resinas de origen glicerol pueden igualar el rendimiento de las de base petroquímica sin penalizaciones en costos. La CAGR del 12% que disfrutan las formulaciones de base biológica está realineando las políticas de adquisición de los principales constructores de células de aeronaves, quienes cada vez más exigen evidencia de reciclabilidad al final de la vida útil junto con límites de servicio de 180 °C. Los proveedores de herramientas que documentan los ahorros en el ciclo de vida están asegurando el estatus de proveedor preferido, amortiguando la presión sobre los márgenes y diferenciándose frente a los tableros de uso general.

La Creación Rápida de Prototipos en el Sector Automotriz Chino Acelera la Demanda de Herramientas

Los fabricantes de automóviles en China ahora reducen los tiempos de fabricación de moldes de 16 semanas a menos de un mes integrando la impresión aditiva de gran formato con el acabado de tableros de epóxi, reduciendo los costos del ciclo de concepto de vehículos eléctricos en casi un 60%. Los métodos de herramientas híbridas combinan formas esqueléticas impresas en 3D con tableros de alta temperatura para revestimientos de superficie, preservando la calidad superficial mientras se reduce el desperdicio. El modelo se está expandiendo hacia proveedores globales de primer nivel que sirven a fabricantes de equipos originales transnacionales, elevando la demanda internacional de grados de densidad media que equilibran la maquinabilidad y la resistencia al calor.

El Escalado de Palas de Turbinas Eólicas Exige Modelos Maestros Avanzados

Las palas de próxima generación superan los 100 m y requieren moldes capaces de calefacción en múltiples zonas para garantizar la uniformidad del curado de la resina. Los moldes de fibra de carbono impresos directamente del Laboratorio Nacional de Oak Ridge han reducido los costos típicos de herramientas para palas de USD 1 millón a aproximadamente USD 700.000, mejorando al mismo tiempo la precisión del ciclo[2]Brian Post, "Fabricación Aditiva a Gran Escala para Moldes de Palas Eólicas," Laboratorio Nacional de Oak Ridge, ornl.gov. Estos factores económicos sustentan el crecimiento de dos dígitos de los tableros de ultra alta densidad utilizados para tapones maestros, ya que preservan la fidelidad dimensional bajo carga térmica diferencial durante los largos ciclos de curado.

La Fabricación en Molde Cerrado Europea Remodela los Estándares de Fabricación

Las líneas de moldeo por compresión y moldeo por transferencia de resina en Alemania, Francia y los países nórdicos están cambiando hacia procesos de herramientas cerradas para reducir las emisiones de compuestos orgánicos volátiles en más de un 90% en comparación con los laminados en molde abierto. El entorno regulatorio ahora recompensa a los operadores que adoptan herramientas de bajas emisiones, impulsando la demanda de tableros que mantienen el brillo y la planitud a presiones superiores a 6 bar. Los proveedores del mercado de tableros de herramientas de epóxi que se alinean con las normas de emisiones EN 16516 están ganando participación en programas de transporte y bienes de consumo duraderos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Bisfenol-A que Afecta la Estructura de Costos de la Resina | -0.5% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reciclabilidad Limitada frente a Placas de Herramientas Termoplásticas | -0.3% | Europa y América del Norte, impulsadas por presiones regulatorias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Bisfenol-A Perturba la Economía de la Cadena de Suministro

Los aranceles antidumping de abril de 2024 sobre resinas epóxi chinas, indias, surcoreanas, taiwanesas y tailandesas desplazaron los flujos comerciales globales de BPA, inflando los costos al contado hasta en un 30% durante el segundo semestre de 2024[3]Comisión de Comercio Internacional de EE. UU., "Resina Epóxi de China, India, Corea del Sur, Taiwán y Tailandia: Investigación Antidumping," usitc.gov. Los formuladores de tableros de herramientas mitigaron la exposición mediante estrategias de doble abastecimiento y la calificación acelerada de epóxis de base de aceite de ricino. No obstante, las fluctuaciones de precios complican las cotizaciones a largo plazo, lo que lleva a los fabricantes de equipos originales a buscar contratos indexados o acuerdos de almacenamiento para estabilizar los presupuestos de los programas.

Las Limitaciones de Reciclabilidad Desafían los Mandatos de Sostenibilidad

La reticulación de los termoestables históricamente impedía el reciclaje mecánico, colocando a los tableros de epóxi en desventaja frente a las placas termoplásticas que pueden recalentarse y reformarse. Las químicas vitriméricas ahora permiten el reprocesamiento por intercambio de enlaces, pero la adopción industrial sigue siendo incipiente. Los compradores europeos con el mandato de alcanzar los objetivos de economía circular de 2030 están examinando las rutas de eliminación al final de la vida útil; los proveedores que ofrecen esquemas de devolución para reciclaje químico están mejor posicionados para cumplir con las normas de responsabilidad extendida del productor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Densidad: Los Tableros de Ultra Alta Densidad Impulsan la Evolución del Rendimiento

Los grados de ultra alta densidad superiores a 1.000 kg/m³ generaron la perspectiva de CAGR más rápida del 7,95% gracias a su superior resistencia a la compresión y mínima deriva del coeficiente de expansión térmica a 180 °C en autoclave. En 2024, los productos de densidad media de 600-800 kg/m³ aún lideraron los ingresos con una participación del 40,7%, lo que refleja su uso generalizado en prototipos automotrices y marinos donde la sensibilidad al costo supera el rendimiento térmico máximo. Las estructuras de densidad gradiente —revestimientos densos sobre núcleos más ligeros— ahora optimizan el uso del material sin sacrificar la maquinabilidad de los bordes, una característica cada vez más solicitada por los constructores europeos de moldes para energía eólica.

Las tecnologías de relleno mejoradas y la dispersión de nano-sílice permiten que los tableros de ultra alta densidad conserven la maquinabilidad, evitando los problemas de desgaste de herramientas que antes eran endémicos en los paneles con alto contenido mineral. Los fabricantes de equipos originales aeroespaciales reportan una deriva dimensional inferior a 0,02 mm en tramos de 2 m después de 10 ciclos térmicos, una métrica crítica para los útiles de unión de secciones de fuselaje. El costo, aunque mayor, se compensa con la longevidad de la herramienta que supera los 300 ciclos de curado, reduciendo el costo de la pieza a lo largo de su vida útil. Los tableros de baja densidad por debajo de 600 kg/m³ continúan ocupando un nicho en la fabricación de patrones para muebles o artículos deportivos, donde la reducción de peso simplifica la manipulación y la instalación.

Por Clasificación de Temperatura de Servicio: Las Aplicaciones de Alta Temperatura Aceleran el Crecimiento

Los tableros clasificados entre 130 y 180 °C mantuvieron el 46,6% de los ingresos de 2024 gracias a su compatibilidad con los curados estándar de preimpregnados aeroespaciales. Sin embargo, el segmento de más de 180 °C se expandirá un 9,10% anual a medida que los programas de próxima generación de células de aeronaves y vehículos eléctricos de despegue y aterrizaje vertical curen a 190-200 °C para maximizar la temperatura de transición vítrea de las resinas de matriz. El tamaño del mercado de tableros de herramientas de epóxi para tableros de alta temperatura está proyectado para alcanzar los USD 3.900 millones en 2030, lo que refleja un mayor volumen de herramientas por aeronave.

Lograr una temperatura de transición vítrea superior a 190 °C sin fragilidad requirió nuevos endurecedores cicloalifáticos y rellenos cerámicos en nanopartículas, asegurando la alineación del coeficiente de expansión térmica con las piezas de compuesto de carbono. Las cavidades de calefacción infrarroja de múltiples zonas combinadas con termopares distribuidos mitigan los gradientes térmicos en moldes de revestimiento de alas de 8 metros, preservando las precisiones superficiales dentro de ±0,05 mm. Por el contrario, los tableros por debajo de 130 °C mantienen una demanda estable para vehículos conceptuales y carcasas de electrónica de consumo, donde los compradores del mercado de tableros de herramientas de epóxi priorizan el mecanizado rápido sobre el alto calor.

Por Industria de Usuario Final: La Energía Eólica Perturba el Dominio Tradicional del Sector Aeroespacial

Aeroespacial y defensa captó el 33,4% de los ingresos de 2024, pero las aplicaciones de energía eólica se están acelerando a una CAGR del 10,70% a medida que las longitudes de las palas aumentan y las normas de localización regional se extienden. Los proyectos en alta mar en Estados Unidos, el Reino Unido y Taiwán requieren moldes para cubiertas de góndolas y largueros entregados dentro de ventanas de ingeniería, adquisición y construcción de 20 semanas, favoreciendo a los proveedores capaces de combinar el fresado CNC de 3 ejes con subestructuras aditivas. La creciente participación de la energía eólica está reduciendo las oscilaciones anuales de volumen que antes se correlacionaban únicamente con los ciclos de producción de aeronaves, estabilizando las tasas de utilización de las plantas para los convertidores de tableros.

Los programas automotrices centrados en carcasas de vehículos eléctricos de batería y paneles exteriores de Clase A están adoptando tableros de densidad media para herramientas de moldes de compresión de baja presión, apoyando un crecimiento de volumen anual del 4 al 6%. Los sectores marino, ferroviario y de maquinaria industrial siguen siendo nichos rentables que demandan una excepcional estabilidad dimensional y resistencia a la corrosión en entornos operativos húmedos. La industria de tableros de herramientas de epóxi, por lo tanto, se beneficia de la diversificación del riesgo a través de múltiples vectores de transporte limpio, reduciendo la exposición a la volatilidad de los pedidos aeronáuticos.

Por Canal de Distribución: El Dominio de las Ventas Directas Enfrenta el Crecimiento de los Distribuidores

Las relaciones directas con fabricantes de equipos originales representaron el 67,9% de la facturación de 2024, ya que las aplicaciones complejas requerían una estrecha colaboración técnica. Sin embargo, se prevé que los distribuidores autorizados superen ese ritmo con una CAGR del 6,55%, ampliando el alcance geográfico hacia el Sudeste Asiático, Europa del Este y América Latina, donde los talleres de moldes más pequeños valoran el inventario local y el asesoramiento de procesos disponible en todo momento. Los portales de comercio electrónico especializados en materiales compuestos han comenzado a ofrecer blancos de tableros cortados a medida con entrega en 72 horas, ampliando el acceso para estudios de diseño y laboratorios de investigación y desarrollo académicos.

Los proveedores globales de herramientas de primer nivel ahora combinan software de selección basado en web con centros de servicio de distribuidores, lo que permite a los ingenieros simular perfiles de deflexión y térmicos antes de adquirir un formato de tablero. Esa comodidad digital acorta los ciclos de ventas, pero obliga a los productores a mantener rangos más amplios de unidades de mantenimiento de existencias, lo que supone un desafío para la planificación de la producción. Mientras tanto, los equipos de ventas directas se concentran en programas de alto contacto, como estructuras para lanzamiento espacial y hardware de pruebas hipersónicas, reforzando el posicionamiento premium y salvaguardando los datos de aplicación.

Análisis Geográfico

América del Norte retuvo el 37,8% de los ingresos de 2024, respaldada por cadenas de suministro aeroespaciales integradas e incentivos federales que recompensan la producción doméstica de góndolas y palas de turbinas eólicas[4]Administración Federal de Aviación, "Hoja de Ruta de Fabricación Avanzada de Materiales Compuestos 2025," faa.gov. Los clústeres de materiales compuestos de Estados Unidos en Washington, Kansas y Alabama anclan la demanda de tableros de ultra alta temperatura, mientras que el corredor de Quebec en Canadá aprovecha la energía hidroeléctrica para reducir la energía incorporada en la fabricación de herramientas. Sin embargo, la escasez de mano de obra calificada está impulsando una mayor dependencia de la automatización, elevando la demanda de losas de tableros de precisión maquinable enviadas pre-escuadradas y con alivio de tensiones.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,60%, impulsada por la proliferación de plataformas de vehículos eléctricos en China, las ambiciones de India en componentes para aeronaves de pasajeros y la competencia de Japón en fibra de carbono. Los centros de creación de prototipos respaldados por el gobierno en Guangzhou, Shanghái y Pune subvencionan las mejoras de los talleres de moldes que especifican grados de mayor densidad, elevando la realización de precios regional. Las naciones de la ASEAN como Vietnam e Indonesia atraen la reubicación de la producción de materiales compuestos marinos y de mobiliario, amplificando las importaciones de tableros de densidad media y estimulando la expansión de las redes de distribuidores.

Europa sigue siendo tecnológicamente madura pero exigente en términos ambientales, priorizando los procesos de molde cerrado que exigen tableros de bajas emisiones capaces de soportar presiones de consolidación más altas. Los gigantes automotrices de Alemania exigen tableros mecanizados con un acabado Ra de 0,8 µm para paneles exteriores de Clase A, mientras que los fabricantes de equipos originales de energía eólica en alta mar de Dinamarca especifican tapones de densidad gradiente para minimizar el retraso térmico durante los ciclos de gelificación de 10 horas. Las directivas más estrictas sobre eliminación de residuos impulsan a los proveedores a adoptar programas piloto de devolución y reciclaje químico, posicionando los grados conformes para precios premium frente a los tableros de base petroquímica heredados.

Panorama Competitivo

El mercado de tableros de herramientas de epóxi presenta una fragmentación moderada. RAMPF Tooling Solutions aprovecha la química de poliadición integrada verticalmente y los centros de mecanizado multiplanta para atender a clientes aeroespaciales y de automovilismo deportivo desde Alemania y Estados Unidos. Trelleborg AB se diferencia mediante tecnología de placas de baja porosidad y alta resistencia a la compresión para moldes de largueros de palas eólicas, respaldada por auditorías técnicas en el sitio. La serie RenShape de Huntsman Corporation se beneficia de la capacidad logística global y la investigación y desarrollo continua en epóxis vitriméricas que prometen reciclabilidad sin comprometer la temperatura de las herramientas.

Las alianzas estratégicas aceleran los ciclos de innovación. Airtech Advanced Materials Group y Ascent Aerospace firmaron un acuerdo exclusivo de suministro de materiales en 2024 para agilizar la adopción de herramientas aditivas de gran formato en aplicaciones de paneles de fuselaje. Gurit, tradicionalmente fuerte en espumas estructurales, ahora vende de forma cruzada tableros de epóxi compatibles con sistemas de revestimiento de vidrio para tapones maestros de energía eólica, agrupando kits de materiales para simplificar la adquisición. Los especialistas más pequeños —Alchemie, Curbell Plastics y OBO Tooling— capturan nichos regionales ofreciendo inventario bajo demanda y aditivos de maquinabilidad a medida, a menudo bajo acuerdos de marca privada.

La disrupción en las materias primas está remodelando las estructuras de costos competitivos. Las empresas con formulaciones de base biológica, parcialmente aisladas de las fluctuaciones del BPA, están ganando adjudicaciones de suministro a largo plazo con fabricantes de equipos originales europeos. Por el contrario, los formuladores que dependen del bisfenol-A importado enfrentan compresión de márgenes hasta que las estrategias de cobertura o las materias primas alternativas maduren. La compatibilidad con la fabricación digital, especialmente la capacidad de validar el comportamiento del tablero en simulaciones de elementos finitos, está emergiendo como un nuevo criterio de calificación de ofertas entre los principales contratistas aeroespaciales. Las empresas que invierten en la integración de bases de datos de materiales con los principales conjuntos de software de diseño asistido por computadora y análisis por elementos finitos están, por lo tanto, captando programas de mayor valor.

Líderes de la Industria de Tableros de Herramientas de Epóxi

Trelleborg AB

RAMPF Tooling Solutions

Huntsman Corporation

Base Group

Curbell Plastics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Norco Composites duplicó su planta de CNC y corte de kits a 16.000 pies cuadrados e instaló enrutadores y cortadoras de chorro de agua avanzados para satisfacer la creciente demanda de componentes de tableros de epóxi mecanizados con precisión.

- Diciembre de 2024: Norco añadió una impresora 3D de 6 ejes y una línea de mecanizado sustractivo de 5 ejes, lo que permite la creación rápida de prototipos de herramientas para piezas marinas, aeroespaciales y automotrices, reduciendo al mismo tiempo el desperdicio mediante la impresión de forma casi neta.

- Septiembre de 2024: Airtech Advanced Materials Group y Ascent Aerospace firmaron un acuerdo exclusivo de suministro para herramientas de fabricación aditiva de gran formato en programas aeroespaciales.

- Julio de 2024: Lyons Industries desplegó una impresora Massivit 10000 para reducir los tiempos de entrega de moldes de fibra de vidrio de 16 semanas a 3-4 semanas para componentes de artículos de baño.

Alcance del Informe Global del Mercado de Tableros de Herramientas de Epóxi

| Menos de 600 kg/m³ |

| 600-800 kg/m³ |

| 800-1.000 kg/m³ |

| Más de 1.000 kg/m³ |

| Menos de 130 °C |

| 130-180 °C |

| Más de 180 °C |

| Aeroespacial y Defensa |

| Automotriz |

| Marino |

| Energía Eólica |

| Ferroviario |

| Equipos Industriales |

| Otros (Dispositivos Médicos, Productos de Consumo, etc.) |

| Ventas Directas (Fabricantes de Equipos Originales) |

| Distribuidores Autorizados |

| Otros (Distribuidores Técnicos en Línea, Proveedores de Servicios de Terceros, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Densidad | Menos de 600 kg/m³ | |

| 600-800 kg/m³ | ||

| 800-1.000 kg/m³ | ||

| Más de 1.000 kg/m³ | ||

| Por Clasificación de Temperatura de Servicio | Menos de 130 °C | |

| 130-180 °C | ||

| Más de 180 °C | ||

| Por Industria de Uso Final | Aeroespacial y Defensa | |

| Automotriz | ||

| Marino | ||

| Energía Eólica | ||

| Ferroviario | ||

| Equipos Industriales | ||

| Otros (Dispositivos Médicos, Productos de Consumo, etc.) | ||

| Por Canal de Distribución | Ventas Directas (Fabricantes de Equipos Originales) | |

| Distribuidores Autorizados | ||

| Otros (Distribuidores Técnicos en Línea, Proveedores de Servicios de Terceros, etc.) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tableros de herramientas de epóxi?

El mercado se sitúa en USD 10,61 mil millones en 2025 y se prevé que crezca hasta USD 13,93 mil millones en 2030 a una CAGR del 5,60%.

¿Qué industria de uso final se está expandiendo más rápidamente?

Las aplicaciones de energía eólica registran el crecimiento más rápido, avanzando a una CAGR del 10,70% a medida que las longitudes de las palas superan los 100 m y requieren moldes sofisticados a gran escala.

¿Por qué las epóxis de base biológica están ganando terreno en las aplicaciones de herramientas?

Las resinas derivadas de plantas reducen las emisiones de gases de efecto invernadero hasta en un 40% y permiten materiales compuestos de fibra de carbono reciclables, ayudando a los fabricantes de equipos originales aeroespaciales a cumplir los mandatos de sostenibilidad sin sacrificar las temperaturas de servicio de 180 °C.

¿Cómo influirán los aranceles antidumping en las cadenas de suministro?

Los aranceles de EE. UU. sobre las resinas epóxi asiáticas están inflando los costos del bisfenol-A y motivando a los formuladores de tableros a diversificar las materias primas hacia alternativas de base biológica para estabilizar los precios y garantizar la disponibilidad.

Última actualización de la página el: