Tamanho e Participação do Mercado de Móveis de Escritório da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

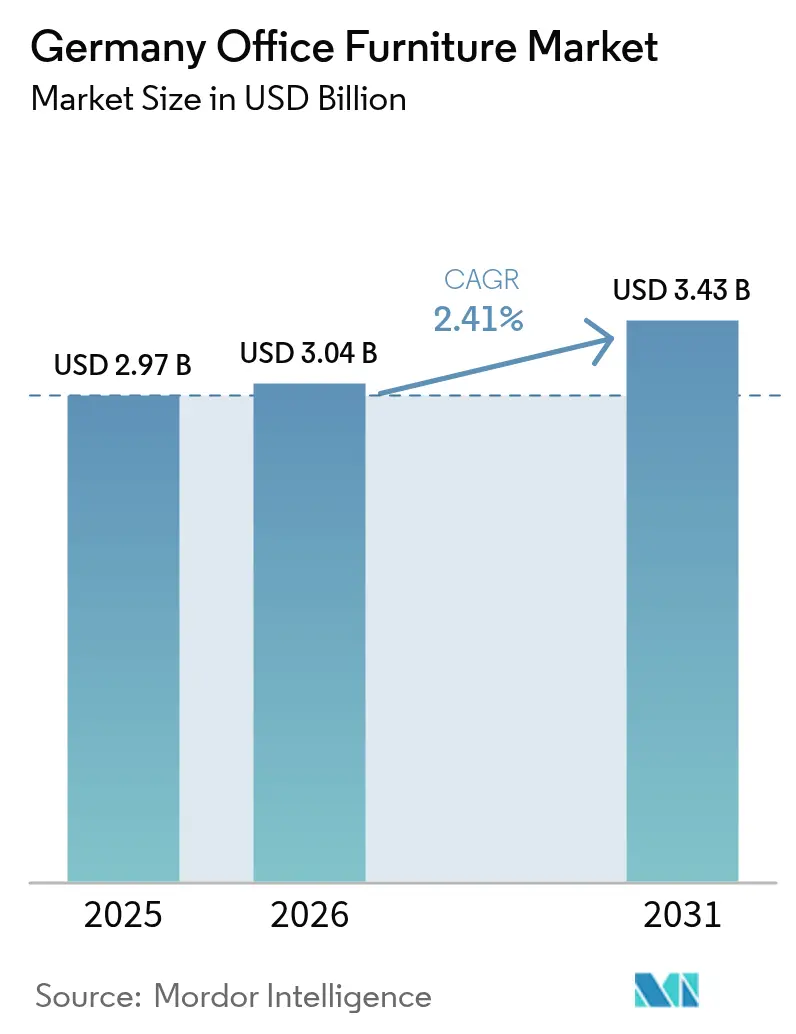

| Tamanho do mercado no ano base (2025) | 2.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis de Escritório da Alemanha por Mordor Intelligence

O tamanho do mercado de móveis de escritório da Alemanha deverá crescer de USD 2,97 bilhões em 2025 para USD 3,04 bilhões em 2026 e está previsto para atingir USD 3,43 bilhões até 2031 a uma CAGR de 2,41% no período 2026-2031. O mercado cresce de forma constante porque os empregadores estão replaneando os espaços para o trabalho híbrido, investindo em assentos ergonómicos certificados e privilegiando a contratação pública de economia circular que apoia as metas de sustentabilidade corporativa[1]"Rumo a uma Economia Circular na Indústria de Móveis," Fraunhofer IPK, ipk.frahofer.de. Os grandes projetos de requalificação em Munique, Berlim e Frankfurt continuam a abrir contratos de instalação de alta especificação, enquanto os produtos de gama intermédia dominam as compras corporativas à medida que as empresas conciliam as expectativas de qualidade com os controlos de custos. Ao mesmo tempo, as inovações em plástico reciclado e polímeros ganham participação face aos materiais tradicionais devido ao peso, flexibilidade de design e reduções verificadas de carbono. As vendas diretas dos fabricantes prosperam porque os compradores profissionais exigem personalização, logística de projeto e acordos de serviço de longo prazo que os formatos de varejo raramente conseguem replicar.

Principais Conclusões do Relatório

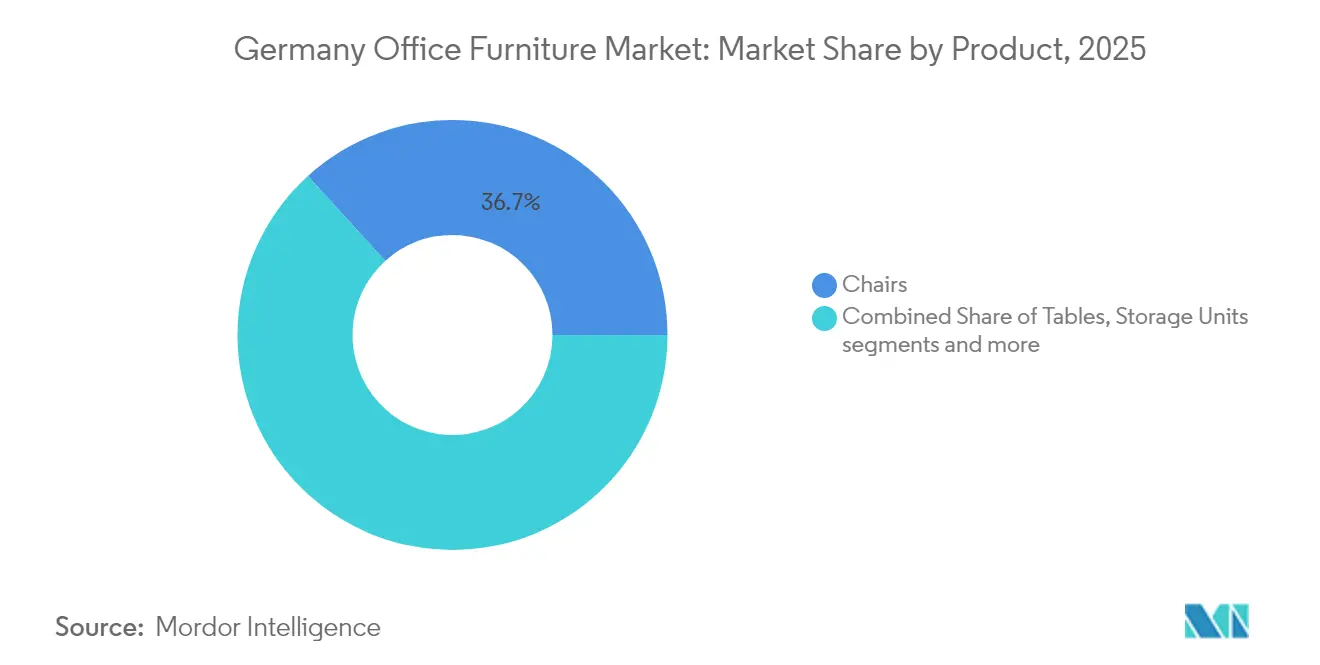

- Por categoria de produto, as cadeiras captaram 36,74% da receita em 2025, enquanto as cabines e divisórias de escritório deverão registar a CAGR mais elevada, de 3,69%, até 2031.

- Por material, a madeira representou 46,15% do total das vendas em 2025, mas os materiais de plástico e polímero irão expandir-se a uma CAGR de 3,59% até 2031.

- Por faixa de preço, o segmento intermediário controlou 58,22% da receita em 2025 e deverá crescer a uma CAGR de 3,93%, superando os segmentos econômico e premium.

- Por utilizador final, os escritórios corporativos comandaram 42,31% dos gastos em 2025 e prevê-se que avancem a uma CAGR de 3,82% até 2031.

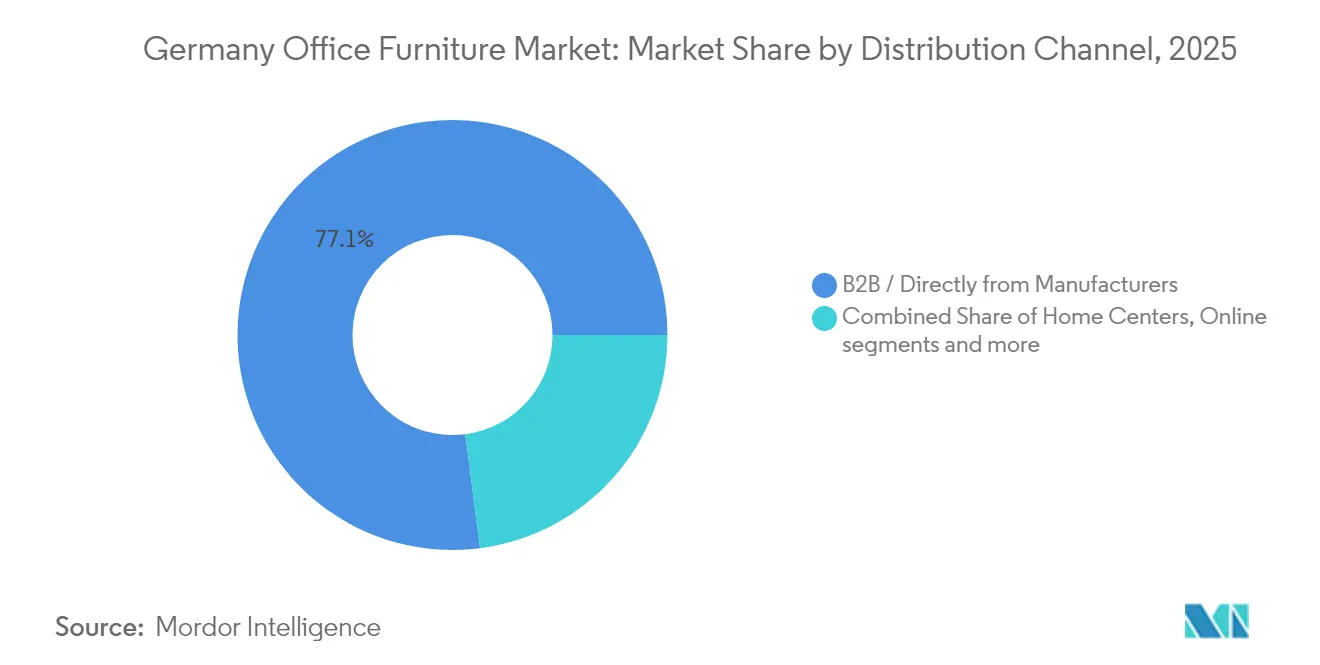

- Por canal de distribuição, as vendas B2B diretas dos fabricantes constituíram 77,05% da procura em 2025 e deverão crescer a uma CAGR de 4,18% durante o período de previsão.

- Por geografia, a Alemanha Central liderou com uma contribuição de valor de 25,11% em 2025, enquanto a Alemanha Oriental deverá registar a CAGR mais elevada, de 3,44%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Móveis de Escritório da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de assentos ergonómicos e focados na saúde | +0.8% | Corredores tecnológicos de Munique e Frankfurt | Médio prazo (2-4 anos) |

| Redesenho do espaço de trabalho para modelos híbridos | +0.7% | Berlim, Hamburgo, Düsseldorf | Curto prazo (≤2 anos) |

| Construção comercial em centros tecnológicos | +0.5% | Munique Parkstadt Schwabing, Berlim Mitte, Frankfurt CBD | Longo prazo (≥4 anos) |

| Incentivos à contratação pública sustentável | +0.4% | Baden-Württemberg, Renânia do Norte-Vestfália | Médio prazo (2-4 anos) |

| Procura impulsionada pela norma DIN para microcabines acústicas | +0.3% | Sedes corporativas em todo o país | Curto prazo (≤2 anos) |

| Modelos de arrendamento de economia circular | +0.2% | Ecossistemas de startups em Berlim e Munique | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Assentos Ergonómicos e Focados na Saúde

Os empregadores alemães tratam agora os assentos como uma ferramenta de mitigação de riscos e retenção de talentos, e não como uma compra de commodity. A conformidade com a norma DIN EN 1335 sustenta as listas de especificações, e marcas como a Sedus incorporam análises de ciclo de vida nas fases iniciais do design para comprovar o baixo impacto ambiental. Entretanto, inovadoras como a Aeris comercializam cadeiras de "assento ativo" que excedem os requisitos da norma DIN ao encorajar o micromovimento, uma característica popular entre empresas orientadas para o bem-estar[2]"Normas versus saúde: Por que as cadeiras de escritório inovadoras além da norma DIN são tão importantes," Aeris, aeris.de. Os compradores corporativos também ponderam os objetivos de regresso ao escritório; disponibilizar assentos confortáveis e reguláveis em altura é visto como um incentivo tangível que torna o trabalho presencial mais atrativo. Como os estatutos de saúde ocupacional exigem equipamento adequado, mesmo as empresas sensíveis aos custos continuam a renovar as frotas de cadeiras em ciclos previsíveis, garantindo a estabilidade da procura de base no mercado de móveis de escritório da Alemanha.

Redesenho do Espaço de Trabalho para Modelos Híbridos

A utilização dos escritórios caiu para 40-50% dos níveis pré-pandémicos, levando os gestores de instalações a reduzir drasticamente as secretárias dedicadas e a introduzir zonas flexíveis de "trabalho baseado em atividades"[3]Destaque: O mundo do trabalho híbrido e as suas consequências para os mercados de escritórios," Savills, savills.co.uk. Os rácios de hot-desking de 1:1,25 tornam-se viáveis quando combinados com mobiliário modular que os funcionários podem deslocar, empilhar ou dobrar em minutos, reduzindo o espaço de piso desperdiçado e cortando os custos de arrendamento em até USD 750 por posto de trabalho por ano. Os fornecedores capazes de entregar conjuntos coordenados — mesas com rodízios com bloqueio, armazenamento empilhável, módulos de lounge com tomadas integradas — vencem os concursos de novos edifícios. As secretárias preparadas para IoT que alimentam dados de ocupação em painéis de controlo de edifícios inteligentes também entram nas listas de seleção, sinalizando uma fusão de mobiliário e tecnologia de propriedade que está a remodelar os critérios de contratação em todo o mercado de móveis de escritório da Alemanha.

Construção Comercial em Centros Tecnológicos

O Parkstadt Schwabing de Munique, Berlim Mitte e o distrito bancário de Frankfurt continuam a atrair sedes globais e centros de I&D, com cada novo arrendamento a desencadear projetos de instalação chave-na-mão que exigem pacotes completos de mobiliário. Os arquitetos nestes projetos especificam materiais reciclados, certificados cradle-to-cradle e soluções acústicas capazes de alcançar classificações DGNB Platina. Como os conjuntos de inquilinos tendem para empresas de software e ciências da vida, os pedidos incluem frequentemente salas de hacking, espaços maker e zonas de projeto equipadas com quadros brancos móveis e bancadas sit-stand. Os fornecedores que dominam a coordenação de projetos — alinhando janelas de entrega com calendários de construção apertados — garantem contratos recorrentes nestes clusters de elevado crescimento, reforçando os fluxos de receita regionais para o mercado de móveis de escritório da Alemanha.

Incentivos à Contratação Pública Sustentável

Os rótulos Anjo Azul e as provas de cadeia de custódia FSC ou PEFC tornaram-se requisitos padrão nos concursos. Os clientes avaliam os dados de carbono até ao nível de quilograma por assento, e as ofertas de mobiliário como serviço, como o modelo de subscrição da NORNORM, têm eco porque reduzem as emissões incorporadas e libertam fluxo de caixa para investimentos principais. Os fabricantes com cadeias de abastecimento domésticas ganham credibilidade como concorrentes de baixo transporte, enquanto aqueles que carecem de rastreabilidade verificável correm o risco de exclusão dos concursos públicos. À medida que as divulgações ESG se intensificam, as métricas de circularidade como a reparabilidade e as taxas de recolha influenciam agora as compras corporativas com tanta força quanto o estilo ou o preço, orientando a receita para marcas que adotam o design de ciclo fechado no mercado de móveis de escritório da Alemanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução dos espaços de escritório arrendados | -0.6% | Distritos de negócios secundários em toda a Alemanha | Médio prazo (2-4 anos) |

| Volatilidade dos preços das matérias-primas | -0.4% | Centros de aprovisionamento globais | Curto prazo (≤2 anos) |

| Custos de conformidade com a RPE da UE/Alemanha | -0.3% | A nível nacional, com extensão à UE | Médio prazo (2-4 anos) |

| Escassez de estofadores qualificados | -0.2% | Mais elevada nos clusters de produção orientais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Redução dos Espaços de Escritório Arrendados

O trabalho híbrido reduz a procura de filas de postos de trabalho idênticos e corrói os volumes de encomendas associados a contagens de lugares. Embora as torres no centro das cidades permaneçam desejáveis, os proprietários em zonas periféricas debatem-se com vagas de dois dígitos, e os inquilinos optam por espaços menores e de maior qualidade. Os produtores de mobiliário que dependem de projetos de grande escala veem, portanto, as listas de propostas encolherem ou fragmentarem-se em tranches de compra faseada. Os fornecedores que pivotam para arrendamento, recondicionamento ou pacotes de retrofit de resposta rápida atenuam as quebras de receita e continuam a satisfazer as necessidades espaciais em evolução do mercado de móveis de escritório da Alemanha.

Volatilidade dos Preços das Matérias-Primas

A oscilação dos preços da madeira, dos metais e dos substratos de engenharia complica a definição de custos e a validade das cotações. As oficinas de menor dimensão sem instrumentos de cobertura de risco enfrentam compressão das margens, sendo forçadas a aumentar os preços de tabela a meio do ano ou a aceitar uma menor rentabilidade. Para proteger os fluxos de encomendas, muitas apresentam agora pré-cotações com especificações de materiais alternativos — oferecendo opções de faia maciça, folheado ou polímero reciclado — para que os clientes possam ajustar as seleções quando os preços spot sobem. A turbulência acelera a I&D em biocompósitos e plásticos pós-consumo, ambos vistos como amortecedores contra as flutuações de commodities no mercado de móveis de escritório da Alemanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Cadeiras Lideram, Cabines Aceleram

As cadeiras continuam a ser a pedra angular do mercado de móveis de escritório da Alemanha e detêm 36,74% do total das vendas. Os empregadores veem os assentos ergonómicos certificados como obrigatórios para a conformidade, e o hot-desking impulsiona a procura de modelos com ajustes intuitivos que se adaptam a múltiplos utilizadores num único dia. As cadeiras de reunião e de convidados passam por renovação à medida que as empresas convertem as salas de conferências estáticas em centros de colaboração dinâmicos equipados com assentos leves que podem ser reorganizados à vontade.

Um novo centro de gravidade está a emergir em torno das cabines acústicas e divisórias, o nicho de crescimento mais rápido com uma CAGR de 3,69%. Os escritórios de plano aberto e as reuniões por vídeo sobrecarregam a acústica, impulsionando o interesse em cabines que atenuam o ruído e fornecem privacidade visual. Marcas como a Mute-Labs integram iluminação LED, ventilação e tomadas em módulos chave-na-mão, tornando as cabines uma atualização rápida para os proprietários que procuram atrair inquilinos sem alterações estruturais. À medida que os modos de trabalho se fragmentam, mesmo as pequenas empresas alocam orçamento para pelo menos uma cabine telefónica para garantir chamadas sem distrações, reforçando o momentum de longo prazo no mercado de móveis de escritório da Alemanha.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Material: Madeira Domina, Plásticos Crescem

O mobiliário em madeira representa 46,15% dos gastos porque os compradores alemães associam as superfícies naturais à qualidade, e as florestas domésticas fornecem inputs certificados em escala. Os fornecedores promovem o aprovisionamento regional para reduzir as emissões de transporte e enfatizam a reparabilidade que prolonga a vida útil do produto. Os folheados de carvalho e faia permanecem predominantes, complementados por acabamentos sustentáveis isentos de formaldeído e solventes.

Os plásticos e polímeros avançados, no entanto, registam a CAGR mais rápida, de 3,59%. Os fabricantes injetam conteúdo reciclado e resinas com cor em massa que reduzem as etapas de pintura, diminuindo assim as pegadas de carbono. As conchas leves também reduzem os custos de expedição e simplificam a separação no fim de vida para reciclagem. Os híbridos compósitos — revestimentos de polímero sobre núcleos de metal ou madeira — ganham preferência em cadeiras e cabines onde as geometrias complexas melhoram a ergonomia ou a acústica. Esta mudança sinaliza uma diversificação gradual e liderada pela inovação dos materiais no mercado de móveis de escritório da Alemanha.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Faixa de Preço: A Gama Intermédia Encontra o Equilíbrio

As linhas de gama intermédia captam 58,22% da receita porque oferecem o ponto ótimo de engenharia robusta, conformidade com a norma DIN e garantias competitivas a preços acessíveis. As equipas de contratação encarregadas de poupar custos sentem-se seguras ao escolher marcas que combinam estruturas de aço, tampos de melamina e um modesto toque de design. As encomendas em grande volume combinam frequentemente secretárias e armazenamento de gama intermédia com um número selecionado de peças premium de destaque para áreas de receção ou executivas.

Os produtos económicos servem startups e organismos públicos com orçamentos limitados, mas enfrentam ceticismo quanto à durabilidade que limita a adoção por grandes empresas. As coleções premium destinam-se a escritórios de advocacia, consultoras e unicórnios tecnológicos onde o prestígio da marca justifica um gasto mais elevado. Parte da procura premium migra agora para modelos de subscrição que oferecem produtos de alta especificação com um desembolso inicial de caixa mais baixo, esbatendo ainda mais as fronteiras tradicionais de segmento no mercado de móveis de escritório da Alemanha.

Por Utilizador Final: Escritórios Corporativos no Núcleo

Os escritórios corporativos geram 42,31% da procura global porque a Alemanha alberga fabricantes automóveis globais, bancos e empresas de software que constantemente renovam os ambientes de trabalho para atrair talentos. Estes compradores exigem instalações sincronizadas em múltiplos pisos ou campi e requerem um agendamento preciso em torno das datas de mudança. Os relatórios de sustentabilidade tornaram-se uma cláusula padrão, obrigando os fornecedores a entregar passaportes de produto e métricas de circularidade juntamente com desenhos CAD.

A saúde, a educação e o governo fazem encomendas estáveis e com especificações rigorosas que priorizam higiene, robustez e certificações de segurança. O crescimento nas clínicas de ambulatório e nos centros de investigação universitária traz necessidades especializadas como superfícies antimicrobianas e bancadas de laboratório reguláveis em altura. Os escritórios de suporte do retalho e da hotelaria compram volumes mais pequenos, mas tendem para coleções estilosas e de entrega rápida que combinam com a estética da área de atendimento ao público. Os critérios diferenciados de cada segmento enriquecem o panorama de soluções para o mercado de móveis de escritório da Alemanha.

Por Canal de Distribuição: B2B Direto Domina

As relações diretas com os fabricantes gerem 77,05% do valor porque os clientes corporativos necessitam de planeamento de layout, acabamentos personalizados e entregas faseadas impossíveis de alcançar através do retalho padrão. Os distribuidores integrados nestas redes fornecem medição local, instalação e serviço, garantindo que os termos de garantia sejam cumpridos. Como resultado, as marcas que investem em configuradores digitais e na formação de distribuidores garantem uma maior quota de carteira.

O retalho continua relevante para as PME e a crescente procura de home office, com as salas de exposição a permitir que os compradores testem a ergonomia em primeira mão. As plataformas online têm sucesso com acessórios e SKUs repetíveis, mas raramente fecham contratos de instalação de seis dígitos. Os operadores de mobiliário como serviço ocupam um terreno intermédio, combinando produtos, logística e financiamento em subscrições que reduzem o capex e apelam a empresas ágeis — um modelo posicionado para se expandir no mercado de móveis de escritório da Alemanha.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A Alemanha Central mantém a liderança graças ao cluster financeiro de Frankfurt, onde os bancos globais equipam torres emblemáticas com suítes de receção premium, salas de reuniões executivas e configurações avançadas de secretárias de negociação. Os padrões de interiores enfatizam o desempenho acústico e a gestão segura de cabos, direcionando as encomendas para fornecedores especializados capazes de integrar hardware AV e de conformidade de forma integrada. O tamanho do mercado de móveis de escritório alemão atribuível à Alemanha Central é reforçado por densas redes de subcontratantes que gerem a instalação sem atrasos logísticos transfronteiriços.

A Alemanha Oriental regista o crescimento mais rápido à medida que o ecossistema de startups de Berlim gera campi de co-working e laboratórios de inovação que necessitam de interiores modulares e com identidade de marca. Os arrendamentos de média dimensão fornecem encomendas de mobiliário estáveis distribuídas por múltiplas fases de projeto, permitindo que os fornecedores aperfeiçoem processos de fabrico ágeis. Cidades como Leipzig e Dresden atraem investimentos em semicondutores e logística, com cada nova instalação a necessitar de escritórios administrativos e centros de formação que expandem a procura regional no mercado de móveis de escritório alemão.

A Alemanha do Sul beneficia do corredor tecnológico de Munique e da excelência de engenharia de Estugarda. Os arrendamentos premium tornam a eficiência espacial crítica, pelo que os compradores preferem secretárias compactas sit-stand, módulos de lounge empilháveis e armazenamento integrado para maximizar a área arrendável. A Alemanha Ocidental aproveita os centros populacionais densos e o património industrial para sustentar a procura de base, enquanto Hamburgo, na Alemanha do Norte, se apoia nos clusters dos media e marítimo e prefere acabamentos de estética costeira e plásticos oceânicos reciclados nas linhas de mobiliário.

Panorama regulatório

Os móveis de escritório colocados no mercado alemão são abrangidos por requisitos de segurança de produtos e de uso no local de trabalho, com a Lei de Segurança de Produtos (ProdSG) e o Regulamento sobre Locais de Trabalho (ArbStättV) estabelecendo o quadro central. Para instalações em locais de trabalho, o Instituto Federal de Segurança e Saúde Ocupacional (BAuA) publica as Regras Técnicas para Locais de Trabalho (ASR), que traduzem as obrigações do ArbStättV em critérios práticos que se refletem nas especificações de mesas, assentos e outros elementos espaciais.

Um marco importante de conformidade para fornecedores e importadores ocorreu em 19 de fevereiro de 2026, quando uma ProdSG revisada entrou em vigor para alinhar as regras alemãs ao Regulamento Geral de Segurança de Produtos da UE (GPSR 2023/988), aplicável desde 13 de dezembro de 2024. Esse alinhamento aumenta a ênfase na avaliação documentada de riscos, nas informações de produto em língua alemã e na prontidão para fiscalização de mercado. As orientações da DGUV, incluindo os princípios da DGUV para móveis de escritório, continuam a ser usadas como referência para durabilidade, estabilidade e funcionalidade segura nas aquisições profissionais.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e componentes, incluindo painéis e folheados de madeira certificada, metais, e plásticos e polímeros reciclados. Depende também de ferragens como dobradiças, sistemas de gavetas e colunas elevatórias fornecidas por fabricantes especializados de acessórios. A fabricação abrange tanto grandes produtores industriais quanto oficinas regionais menores, com uso crescente de padrões digitais de planejamento e configuração (por exemplo, OFML) para transferir dados de produtos para ferramentas de revendedores, softwares de planejamento de espaços de trabalho e documentação de licitações.

As vendas são conduzidas principalmente por relações diretas B2B e redes de revendedores que lidam com planejamento de espaços, personalização, instalação e serviços pós-venda. Os canais de varejo e online continuam mais relevantes para SKUs padronizados e compradores de menor porte. A cadeia está sendo remodelada por pressões de conformidade e operacionais, incluindo os requisitos de devida diligência na cadeia de suprimentos para grandes empregadores (Lieferkettengesetz) e o Regulamento de Ecodesign para Produtos Sustentáveis da UE (ESPR), em vigor desde julho de 2024, que eleva as expectativas em torno da documentação sobre durabilidade, reparabilidade e reciclabilidade. No aspecto operacional, a demanda fraca reportada pelo setor em 2025 e ações de reestruturação, incluindo a entrada da König + Neurath em processo de autoadministração no final de 2025, apontam para o valor da disciplina de capital de giro, de capacidades de prazos de entrega mais curtos e de ofertas orientadas a serviços, como reforma e retomada de produtos, para sustentar o fluxo de negócios.

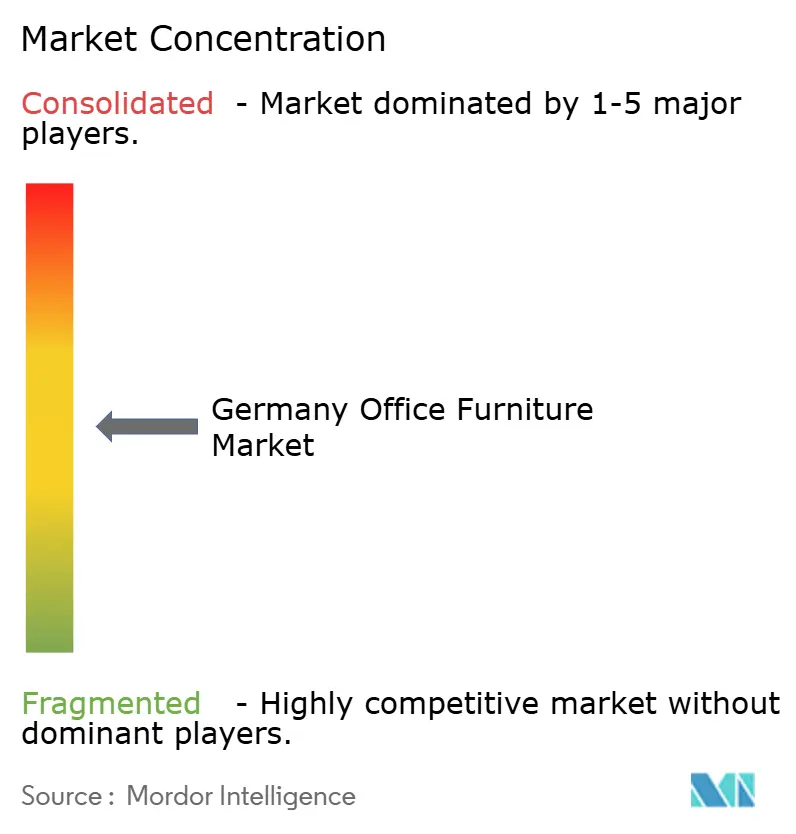

Panorama Competitivo

O setor de móveis de escritório da Alemanha é melhor descrito como competitivamente equilibrado, com um punhado de grandes fabricantes industriais a partilhar o palco com especialistas ágeis e fortes cadeias de retalho. A consolidação do retalho — ilustrada pela absorção da Porta pela XXXLutz — deslocou o poder de negociação, mas muitos produtores de dimensão média contrariam esta tendência enfatizando a originalidade do design, os acabamentos personalizados e as relações íntimas com distribuidores que os operadores de grandes superfícies não conseguem facilmente replicar. As marcas regionais de herança também aproveitam o cachet de "Fabricado na Alemanha", que ressoa junto dos compradores domésticos que valorizam o emprego local e a continuidade do artesanato.

Os fabricantes diferenciam-se cada vez mais pela sustentabilidade em vez da pura estética. Empresas como a Sedus publicam dados transparentes sobre a cadeia de abastecimento e garantem a disponibilidade de peças de substituição por mais de uma década, uma garantia apreciada pelos gestores de instalações que se alinham com os padrões de circularidade. Os fabricantes de cabines acústicas como a Mute-Labs conquistam nichos rentáveis ao conjugar uma engenharia refinada com afirmações de produtividade baseadas em evidências; os seus produtos aparecem em salas de exposição ao lado de secretárias e cadeiras clássicas, demonstrando como as categorias auxiliares podem evoluir para fatores de compra primários. Entretanto, os fornecedores de componentes — produtores de dobradiças, deslizantes e colunas de elevação — moldam a inovação a jusante ao lançar ligas de baixo carbono e atuadores inteligentes que permitem novas silhuetas de mobiliário elegantes.

A camada digital é a mais recente fronteira competitiva. As marcas com visão de futuro equipam as secretárias com sensores de ocupação e painéis de controlo na nuvem, vendendo software de subscrição que revela zonas subutilizadas e orienta o redimensionamento dos espaços. Esta capacidade de consultoria aproxima os fornecedores do território de consultoria, fomentando a intimidade de longo prazo com os clientes e receitas recorrentes. As empresas relutantes em adotar a digitalização arriscam ser relegadas ao estatuto de commodity à medida que o mercado de móveis de escritório alemão recompensa as soluções holísticas que combinam produto, dados e serviço.

Líderes do Setor de Móveis de Escritório da Alemanha

Sedus

Steelcase Inc.

Haworth Inc.

MillerKnoll Inc.

König + Neurath AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As aquisições circulares e baseadas em serviços estão abrindo espaço para fabricantes capazes de escalar a retomada, a reforma e a realocação de produtos, especialmente à medida que o ESPR transforma os requisitos de sustentabilidade de linguagem de licitação em atributos e documentação mensuráveis do produto. A iniciativa da Sedus em direção a um sistema circular na Alemanha (S:ircle, que abrange aluguel, compra de itens recondicionados, devoluções e reforma profissional) é um exemplo de fabricantes de equipamentos originais que combinam produtos com serviços de ciclo de vida, apoiando o relato de ESG corporativo e as restrições de dimensionamento de espaços.

Uma segunda oportunidade está ligada à confiabilidade na entrega de projetos de acabamento em várias fases, em que plataformas de componentes e atualizações de processo reduzem o risco de prazos de entrega. Em 2026, a Demmelhuber Holz und Raum GmbH adotou o Hettich AvanTech YOU para melhorar a eficiência de fabricação e a confiabilidade de entrega, enquanto a Febru expandiu a cobertura de vendas e planejou novos investimentos em processamento de madeira e acabamento de bordas. Essas ações reforçam uma mudança em direção à seleção de fornecedores baseada em certeza de execução, conformidade documentada e capacidade de fornecer soluções modulares para layouts híbridos, incluindo elementos de privacidade e acústica alinhados às expectativas das normas DIN para locais de trabalho.

Desenvolvimentos recentes do setor

- Julho de 2026: A Sedus introduziu o S:ircle na Alemanha, um sistema de economia circular que abrange aluguel, compras de itens recondicionados, devoluções de produtos e serviços profissionais de reforma. A iniciativa operacionaliza fluxos de retomada e segunda vida que se alinham a exigências mais rigorosas de documentação de sustentabilidade em licitações e reduz barreiras para clientes que migram de acabamentos intensivos em capex para aquisições baseadas em ciclo de vida.

- Maio de 2026: A MillerKnoll, por meio da Knoll, lançou o sistema de escritório privado Konzert na Clerkenwell Design Week, com disponibilidade em toda a Europa e no Oriente Médio por meio de revendedores certificados. O lançamento visa atender à demanda por espaços flexíveis e fechados dentro de escritórios híbridos, reforçando o foco competitivo em sistemas modulares que sustentam privacidade e reconfiguração rápida.

- Novembro de 2025: A Konig + Neurath solicitou processo de autoadministração no Tribunal Distrital de Frankfurt am Main em meio a uma crise de liquidez após uma forte queda nos pedidos desde meados de 2025. O pedido evidencia como a volatilidade no cronograma de acabamentos corporativos pode pressionar fabricantes de médio porte e acelera a atenção do setor para controle de custos, racionalização de portfólio e receita de serviços, como reforma e locação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de móveis de escritório da Alemanha abrange mobiliário independente usado em ambientes de escritório e local de trabalho, como mesas, cadeiras de escritório, armários de armazenamento, mesas e assentos de lounge, em que a instalação não é necessária.

Exclusões de escopo: itens de acabamento embutidos ou orientados por instalação, junto com serviços mais amplos de construção e contratação de interiores, permanecem fora dos limites deste mercado.

Visão geral da segmentação

- Por Produto

- Cadeiras

- Cadeiras de Trabalho

- Cadeiras de Reunião

- Cadeiras de Convidados

- Mesas

- Mesas de Conferência

- Secretárias

- Outras Mesas

- Unidades de Armazenamento

- Arquivadores

- Estantes e Prateleiras

- Sofás / Assentos Estofados

- Cabines e Divisórias de Escritório

- Outro Mobiliário de Escritório (Bancos, Mobiliário de Receção, Acessórios, Outros)

- Cadeiras

- Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros Materiais

- Por Faixa de Preço

- Econômico

- Gama Intermédia

- Premium

- Por Utilizador Final

- Escritórios Corporativos

- Escritórios de Saúde

- Instituições de Ensino

- Escritórios Governamentais e Públicos

- Escritórios de Suporte de Hotelaria e Retalho

- Outros

- Por Canal de Distribuição

- B2C / Retalho

- Lojas de Materiais de Construção

- Lojas Especializadas de Mobiliário

- Online

- Outros Canais de Distribuição

- B2B / Direto dos Fabricantes

- B2C / Retalho

- Por Geografia

- Norte da Alemanha

- Oeste da Alemanha

- Centro da Alemanha

- Leste da Alemanha

- Sul da Alemanha

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Primeiro, construímos o quadro de mercado usando estatísticas públicas e sinais setoriais que explicam quanto mobiliário de escritório está sendo produzido, comercializado e consumido na Alemanha. As referências comuns incluíram fontes como Destatis, Eurostat, UN Comtrade, a base de dados de comércio da Comissão Europeia e tabelas de importação e exportação no estilo aduaneiro alemão, quando disponíveis. Isso nos ajudou a estabelecer limites práticos e identificar mudanças de patamar nos padrões de investimento em escritórios.

Em seguida, divulgações corporativas e relatórios do setor foram usados para moldar premissas difíceis de observar em tabelas governamentais, como canais de venda típicos e movimentos de preços por material. Revisamos relatórios anuais, apresentações a investidores, tendências de catálogos de varejistas e imprensa de negócios respeitável, e depois verificamos cruzadamente com assinaturas pagas usadas para dados financeiros de empresas, triagem de notícias, acompanhamento de patentes e leituras de comércio em nível de embarque, quando necessário. As fontes mencionadas aqui são ilustrativas, e também utilizamos outras referências públicas e pagas para coletar, verificar e esclarecer pontos de dados quando havia inconsistências.

Entrevistas e Pesquisas Primárias

Para preencher lacunas deixadas pelos dados públicos, conversamos com fabricantes, distribuidores, grandes compradores e especialistas do setor que acompanham reformas de locais de trabalho e ciclos de aquisição. Essas contribuições ajudaram a validar a lógica de preços, incluindo descontos, refinar o mix entre canais online e offline, e entender como a demanda difere entre novas instalações de escritório e compras de substituição nas diferentes regiões alemãs.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 18% | |

| Nível intermediário: 46% | Líderes funcionais/de unidade: 40% | |

| Empresas menores: 18% | Gerentes: 42% |

Dimensionamento de Mercado e Previsão

Nosso dimensionamento começa com uma construção top-down, em que dados de produção e comércio reconstroem o conjunto endereçável de móveis de escritório para a Alemanha, que é então ajustado para a parcela que se encaixa no escopo definido de mobiliário independente. Para manter os totais realistas, corroboramos esses números com verificações seletivas bottom-up, como preço unitário amostrado multiplicado por volumes unitários estimados para mesas, assentos e armazenamento, além de verificações de canais de distribuidores quando havia informação disponível.

As principais entradas usadas para moldar o modelo incluíram emprego em escritórios e sinais de utilização de locais de trabalho, novos empreendimentos de escritórios e atividade de reforma, o mix entre importação e fornecimento doméstico, e o movimento do preço médio de venda por material (madeira, metal, plásticos) e por grupo de produtos. Como as aquisições costumam ser baseadas em projetos, ciclos de substituição e prazos de licitação também foram usados como indicadores práticos quando as variações de demanda pareciam atípicas.

Para a previsão, foi utilizada análise de cenários, apoiada por uma visão multivariada leve que vincula a demanda a indicadores macro, como emprego em serviços, sentimento de investimento corporativo e ritmo de reforma na construção. Quando as visões bottom-up eram escassas para pequenos vendedores regionais ou canais exclusivamente online, as premissas foram preenchidas usando faixas de mix de canais validadas em entrevistas, seguidas de reequilíbrio para os totais de controle da linha principal.

Validação de Dados e Ciclo de Atualização

Validamos as estimativas comparando o resultado do modelo com sinais independentes, incluindo fluxos comerciais, direção da produção e movimentos de preços observados em catálogos e feedback de aquisições. Verificações de variação são realizadas no nível de produto e material, para que picos possam ser explicados por uma mudança real, como maior demanda por assentos, e não por um artefato de modelagem.

Antes da aprovação final, o trabalho é revisado em múltiplas etapas, e chamadas de acompanhamento são acionadas quando uma premissa-chave se altera ou quando uma série de dados rompe a tendência. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, após os quais uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atualizada.

Comparação da Estimativa de Mercado de Móveis de Escritório da Alemanha da Mordor Intelligence com Outras Estimativas Publicadas

Os valores de mercado publicados para móveis de escritório na Alemanha podem variar mesmo quando os nomes dos produtos parecem semelhantes, já que o momento da conversão de moeda, a lógica de preços por trás dos preços médios de venda e a atualidade das verificações de demanda não são tratados da mesma forma. As diferenças também surgem do que é contabilizado como móveis de escritório versus gastos adjacentes de acabamento, o que pode expandir silenciosamente o total.

Quando as premissas são atualizadas com mais frequência, as oscilações de curto prazo em aquisições, descontos e participação de canais online são captadas mais rapidamente, o que altera o tamanho do ano corrente antes da aplicação de qualquer previsão de longo prazo. Neste estudo, as taxas de câmbio e a progressão do preço médio de venda são reverificadas próximo à publicação e validadas em relação a sinais de comércio e produção, uma etapa orientada por atualização que mantém o valor de 2025 alinhado ao escopo definido de mobiliário independente usado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,97 bilhões de USD (2025) | |

| Associação Setorial A | 2,30 bilhões de USD (2025) | Frequentemente se alinha ao valor de embarque doméstico em moeda local e pode subcontabilizar móveis de escritório acabados importados, enquanto o momento da conversão e os efeitos de desconto são tratados de forma diferente. |

| Publicação Setorial B | 3,60 bilhões de USD (2025) | Pode incorporar itens de acabamento de locais de trabalho orientados por instalação ou gastos mais amplos com mobiliário comercial, e pode aplicar preços médios mais altos sem separar produtos independentes de categorias adjacentes. |

A variação observada na tabela é explicada principalmente pelos limites de escopo e pela rapidez com que as premissas de preços e câmbio são atualizadas antes da publicação. Ao manter o conjunto de demanda vinculado a móveis de escritório independentes e depois verificá-lo em relação a múltiplos sinais externos, o número final permanece rastreável a variáveis claras e etapas repetíveis.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de móveis de escritório da Alemanha?

Situa-se em USD 3,04 bilhões em 2026 e deverá atingir USD 3,43 bilhões até 2031.

Que categoria de produto domina os gastos?

As cadeiras ergonómicas lideram, representando 36,74% da receita de 2025 graças às necessidades de conformidade impulsionadas pela norma DIN.

Qual a região de crescimento mais rápido?

A Alemanha Oriental, ancorada pelo setor tecnológico de Berlim, está projetada para se expandir a uma CAGR de 3,44%.

Como é que as empresas se estão a adaptar ao trabalho híbrido?

Especificam secretárias modulares, armazenamento móvel e cabines acústicas que permitem às equipas reconfigurar os layouts em tempo real.

Por que a sustentabilidade é um fator de compra fundamental?

Os compradores exigem cada vez mais madeira certificada FSC, plásticos reciclados e modelos de subscrição que reduzem as emissões de CO² em até 70%.

Quem controla a distribuição?

Os canais B2B diretos dominam porque os clientes corporativos necessitam de design personalizado, entregas faseadas e serviço de longo prazo.

Página atualizada pela última vez em: