Tendencias del Mercado de Europa Aviación General Industria

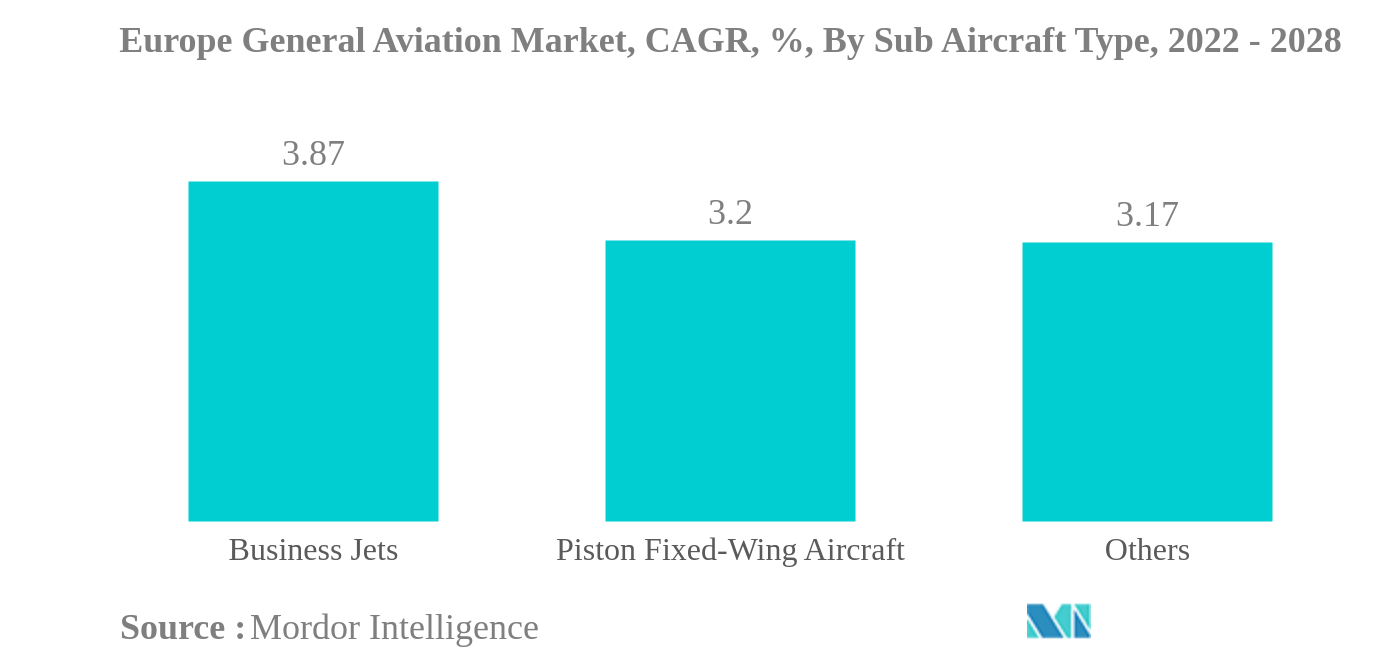

Business Jets es el tipo de submarino más grande

- La recuperación de la aviación de negocios en 2021 fue más sostenida en comparación con 2020. Los principales destinos de ocio registraron un crecimiento significativo en la actividad aérea y el tráfico de pasajeros, lo que indica la contribución sustancial del ocio a la aviación de negocios. Sin embargo, el crecimiento no ha sido constante a lo largo del año, ya que varios meses de 2021 vieron una caída en la demanda en comparación con los niveles de 2019. Se espera que este crecimiento mejore en 2022 con la apertura de más rutas.

- La demanda de aviones de negocios en Europa aumentó un 53% en comparación con enero de 2021 y un 16% en comparación con 2020. En 2020, la recuperación del sector de la aviación de negocios en Europa fue mejor que la del sector de la aviación comercial, que registró una caída de alrededor del 74%. con un 12% en aviación de negocios.

- Las entregas de aviones de negocios en Europa se vieron afectadas durante la pandemia de COVID-19, con una caída del 17,5%. Las restricciones de viaje a nivel mundial y el impacto significativo del COVID-19 en Europa afectaron al mercado europeo de aviones de negocios. En 2021, Bombardier se convirtió en el principal fabricante de equipos originales en términos de entregas de aviones de negocios, ya que entregó alrededor de 36 aviones, seguido de Embraer, Pilatus, Cessna, Gulfstream y CIRRUS, con 21, 17, 15 y 10 entregas, respectivamente. Se espera que la recuperación del sector de la aviación ejecutiva ayude al segmento general de aviones comerciales durante el período previsto.

- Cessna es el fabricante de equipos originales líder, con el 30% del tamaño de la flota operativa actual, seguido de Bombardier y Dassault, con el 23% y el 14%, en la flota europea de aviones de negocios en julio de 2022. Se espera un aumento de individuos de alto patrimonio en la región. para ayudar al segmento de aviones de negocios en la región, y se espera que se entreguen alrededor de 200 aviones durante 2022-2028.

Descargar muestra

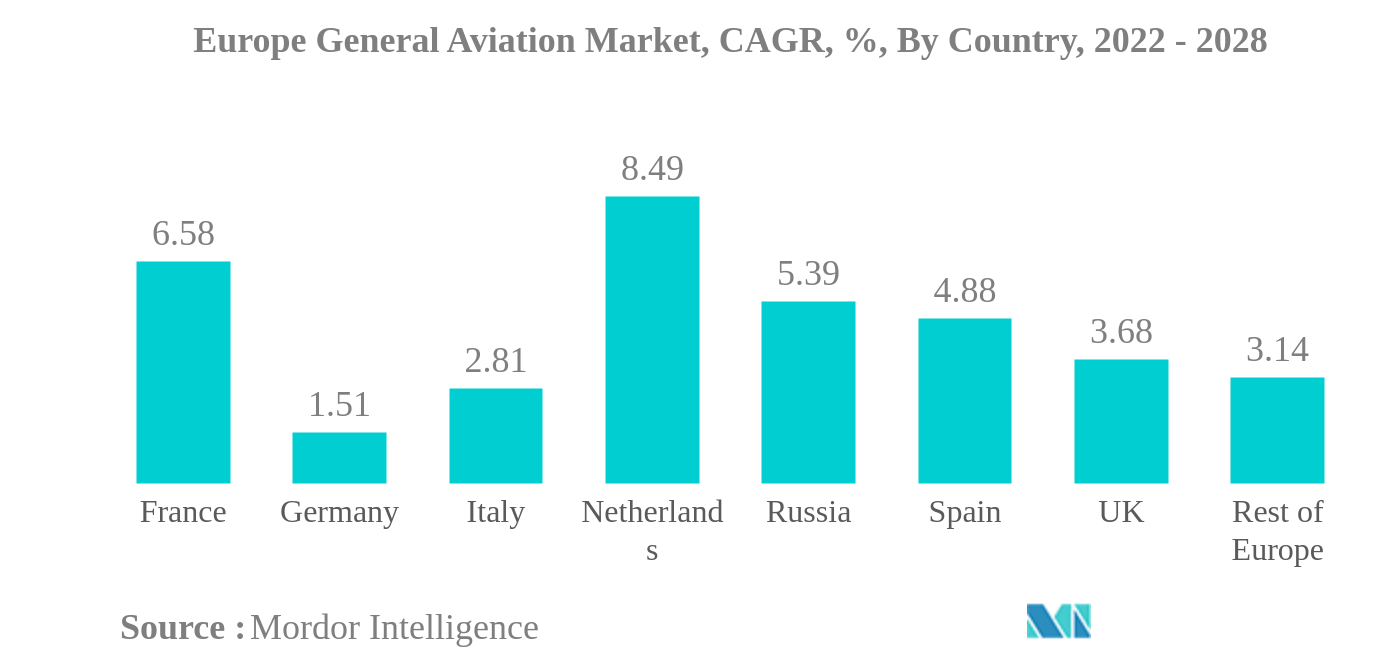

Alemania es el país más grande.

- El aumento de los HNWI y UHNWI, que prefieren aviones privados y helicópteros para viajes personales o de negocios en Europa, contribuyó a la adquisición de aeronaves en el sector de la aviación general. De 2016 a 2021, la población de HNWI en la región aumentó un 60%.

- En 2021, los proveedores de servicios chárter aéreos presenciaron una gran demanda en toda Europa con el aumento de nuevas membresías para la aviación de negocios. Por ejemplo, en 2021, VistaJet, un importante proveedor de servicios chárter aéreos con sede en Europa, registró un crecimiento de alrededor del 53 % en nuevas membresías durante el primer semestre de 2021 en comparación con el primer semestre de 2020. De las nuevas membresías, más del 50 % pertenecen a la región europea..

- Según los principales proveedores de servicios chárter de Europa, la demanda aumentó significativamente a finales de 2021 y logró superar los niveles de tráfico de 2019. El tráfico de la aviación comercial ha sido aproximadamente entre un 20 y un 30 % más que en 2019 desde agosto de 2021. Debido a una demanda tan fuerte, las empresas de servicios de aviones chárter están ampliando sus flotas para satisfacer la creciente demanda.

- En términos de flota operativa actual, Alemania es el país líder con alrededor del 18% de la flota total de aviones de negocios europea, seguida por el Reino Unido, Francia y Rusia, con alrededor del 11%, 10% y 8% de la flota activa. flota, respectivamente, a julio de 2022. En la categoría de helicópteros, el Reino Unido es el país líder con alrededor del 13% de la flota total de helicópteros, seguido de Francia, Alemania e Italia, con alrededor del 12%, 11% y 11 % de la flota activa, respectivamente, a julio de 2022.

- Del total de entregas de nuevos aviones de aviación general (~6.000 unidades) entre 2022 y 2028, el resto de la región europea puede representar el 32% de estas entregas.

Descargar muestra