Volumen del mercado de Gestión de instalaciones en Europa Industria

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

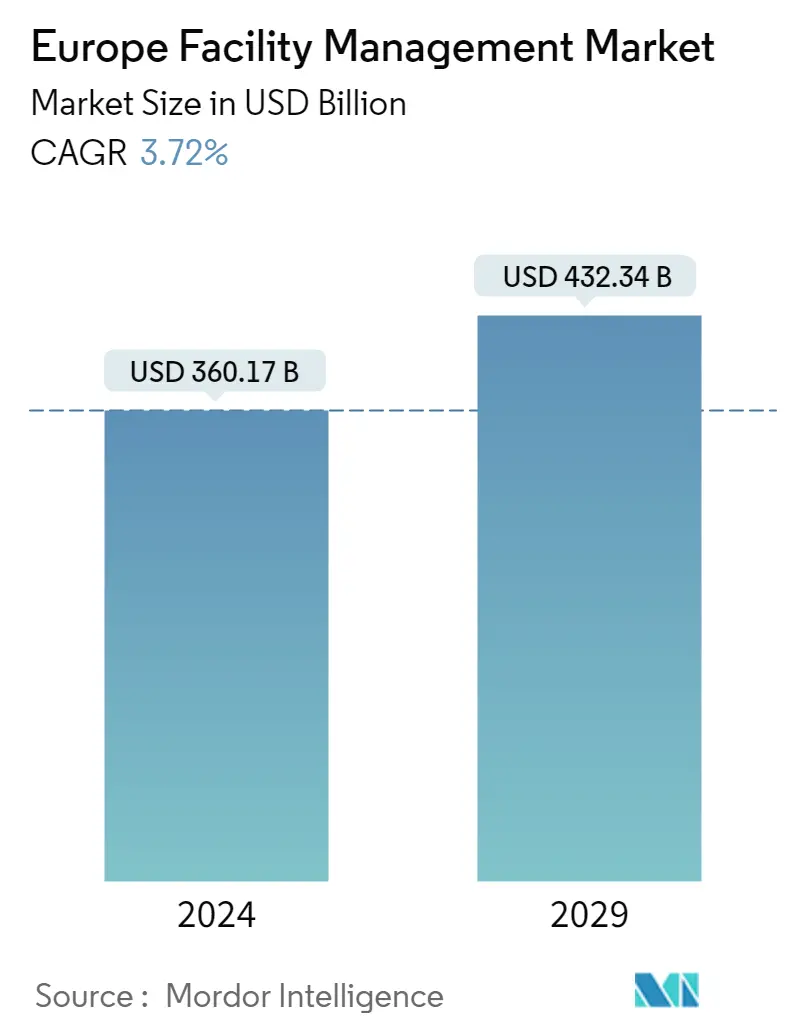

| Volumen del mercado (2024) | USD 360,17 mil millones de dólares |

| Volumen del mercado (2029) | USD 432,34 mil millones de dólares |

| CAGR(2024 - 2029) | 3.72 % |

| Concentración del Mercado | Bajo |

Jugadores Principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Necesita un informe que refleje la manera en la que el COVID-19 ha impactado en este mercado y su crecimiento?

Análisis del mercado europeo de gestión de instalaciones

El tamaño del mercado europeo de gestión de instalaciones se estima en 360,17 mil millones de dólares en 2024, y se espera que alcance los 432,34 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 3,72% durante el período previsto (2024-2029)

Se supone que Europa es uno de los mayores mercados subcontratados para servicios de gestión de instalaciones en términos de madurez y sofisticación

- Las pequeñas empresas locales se concentran en contratos únicos y soluciones de servicio único, mientras que el negocio de gestión de instalaciones de la región opera con contratos integrados de proveedores destacados de todos los continentes y países. Incluye principalmente empresas multinacionales que eligen proveedores de servicios con presencia en varios países debido a la conveniencia que ofrece un contrato único para varias sucursales. Sin embargo, dada la dinámica regional, hay más opciones que nunca para combinar la gestión de instalaciones y los bienes raíces corporativos.

- Además, la gestión de instalaciones (FM) cubre la gestión de infraestructura para una organización, estrategias y procedimientos para la gestión de edificios y la armonización general del lugar de trabajo. Para una organización, este sistema estandariza los servicios y agiliza los procedimientos, y el servicio de facility management se encarga del resto.

- Varios proveedores de servicios con operaciones en la región se han concentrado en aumentar su presencia durante la última década para aprovechar la creciente demanda de gestión de instalaciones, particularmente dada la tendencia actual de subcontratar funciones no básicas. En octubre de este año, Acacia, uno de los principales proveedores locales de gestión integrada de instalaciones en Irlanda, fue adquirida por su homóloga alemana, Apleona, lo que ayudó a Apleona en su posición en el mercado y en su oferta de servicios en Irlanda.

- Según la Encuesta de Gestión de Instalaciones de RICS en el Reino Unido del segundo trimestre de este año, la demanda de servicios de FM aumentó en la mayoría de las industrias, excepto en el comercio minorista, y los segmentos de atención médica y negocios mostraron el mayor crecimiento en los últimos doce meses. Durante el año siguiente, un saldo neto de más del 77% de los encuestados previó que aumentarían las cargas de trabajo en la industria de FM, lo que significa un aumento general en la demanda de los servicios en la región.

- Sin embargo, la encuesta también destacó que los márgenes de beneficio se han deteriorado en medio de las intensas presiones inflacionarias en toda la economía. Un saldo neto del -8% de los contribuyentes preveía que los márgenes se estrecharían durante el próximo año, frente a una lectura del +1% en el primer trimestre. La disminución de los márgenes de beneficio y los continuos cambios en el macroentorno siguen acosando al mercado de gestión de instalaciones en Europa.

- El brote de COVID-19 tuvo un impacto comercial mixto en las empresas de gestión de instalaciones. Las limitaciones a la libertad de movimiento de las personas provocaron una caída en el trabajo del proyecto y los niveles de actividad en numerosos sitios de clientes. El bloqueo pandémico ha perjudicado a los principales actores del mercado debido al menor contacto físico y asistencia a las necesidades de los clientes. Sin embargo, el mundo pospandemia también alentó a más organizaciones europeas a explorar servicios para mayor higiene, garantizar la satisfacción y seguridad de los empleados y mejorar la experiencia del cliente a medida que se reanudaba el trabajo fuera de línea.