Tendencias del Mercado de Guerra cibernética Industria

El sector de defensa será el mayor usuario final

- Se espera que el sector de defensa tenga una cuota de mercado significativa en el mercado de la guerra cibernética. El sector de defensa está invirtiendo fuertemente en unidades de seguridad digital para moderar y desalentar el riesgo potencial de un programador nacional y estatal. Se prevé que el auge de las innovaciones y del Internet de las cosas (IoT) en la resistencia sea el componente impulsor del uso del marco de lucha digital en el segmento de defensa.

- Hay un crecimiento significativo en la inversión en soluciones de ciberseguridad para evitar el robo de propiedad intelectual y comprometer los sistemas que se utilizan para monitorear y controlar los sistemas y capacidades de defensa del país. Para seguir el ritmo de los avances de la defensa moderna, los países han desarrollado nuevas tecnologías, como vehículos no tripulados y armas hipersónicas. Estos avances dependen en gran medida de los datos y la conectividad, lo que los hace susceptibles a infracciones y ataques. Los recientes avances tecnológicos en el sector de la defensa presentan oportunidades y riesgos para la paz y la seguridad internacionales. Por lo tanto, existe una necesidad creciente de que los países se centren en desarrollar contramedidas mediante la adopción de soluciones de guerra cibernética para salvaguardar la información crítica.

- Además, si bien las operaciones cibernéticas defensivas son necesarias para proteger una red, los gobiernos de todo el mundo también se centran en las operaciones cibernéticas ofensivas (OCO) en la planificación militar. En abril de 2023, el gobierno del Reino Unido continuó ajustando su respuesta cibernética a la creciente amenaza que representan los adversarios de los Estados-nación, en línea con su última Estrategia Cibernética Nacional (NCS), publicada en diciembre de 2022. Después de introducir la Autoridad Nacional de Seguridad Protectora (NPSA ), el gobierno decidió abrirse a sus capacidades cibernéticas ofensivas. La Fuerza Cibernética Nacional (NCF) compartió los principios bajo los cuales lleva a cabo operaciones cibernéticas ofensivas encubiertas en una guía única en su tipo.

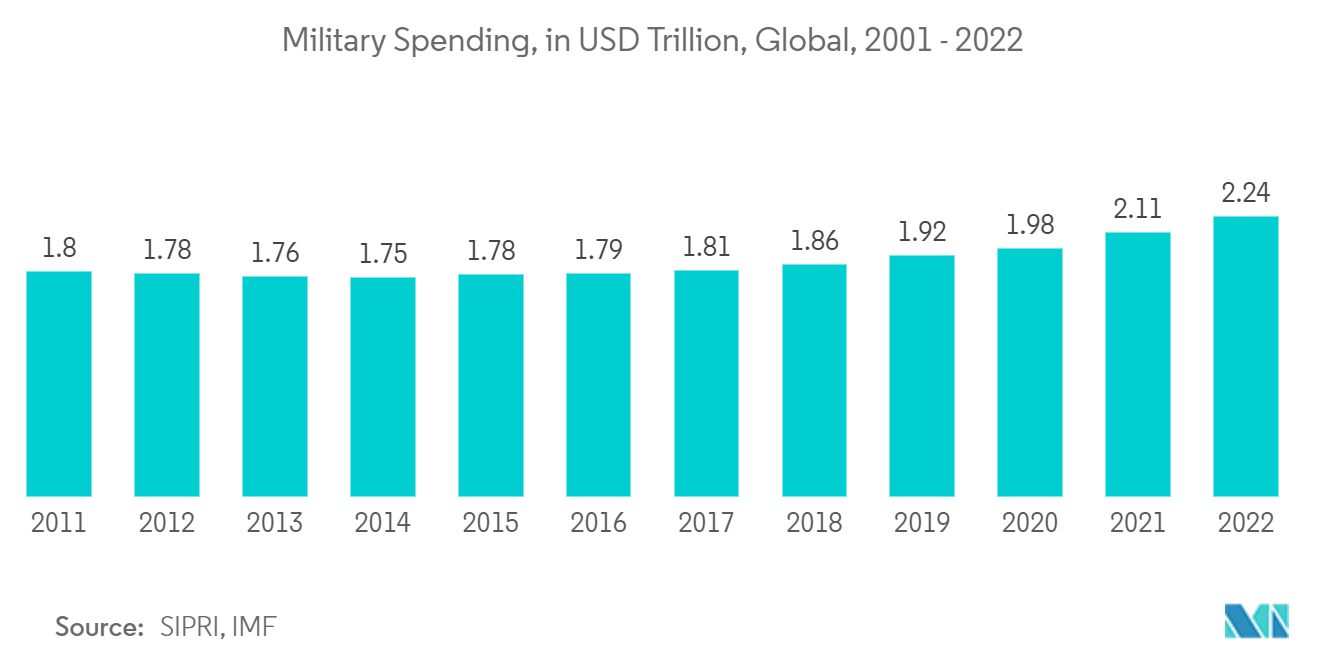

- Además, el creciente gasto en defensa de varios países en los últimos años ha creado aún más potencial de crecimiento para la adopción de soluciones de guerra cibernética. Por ejemplo, según datos del SIPRI FMI, en 2022 el gasto militar en todo el mundo ascendió a 2,24 billones de dólares, el más alto durante el período considerado. El gasto militar en todo el mundo aumentó significativamente de 1.790 millones de dólares en 2011 a 2.240 millones de dólares en 2022. Estados Unidos representó casi el 40% del gasto militar total de la nación en todo el mundo, junto con una alta adopción de tecnologías avanzadas en el sector militar y de defensa.

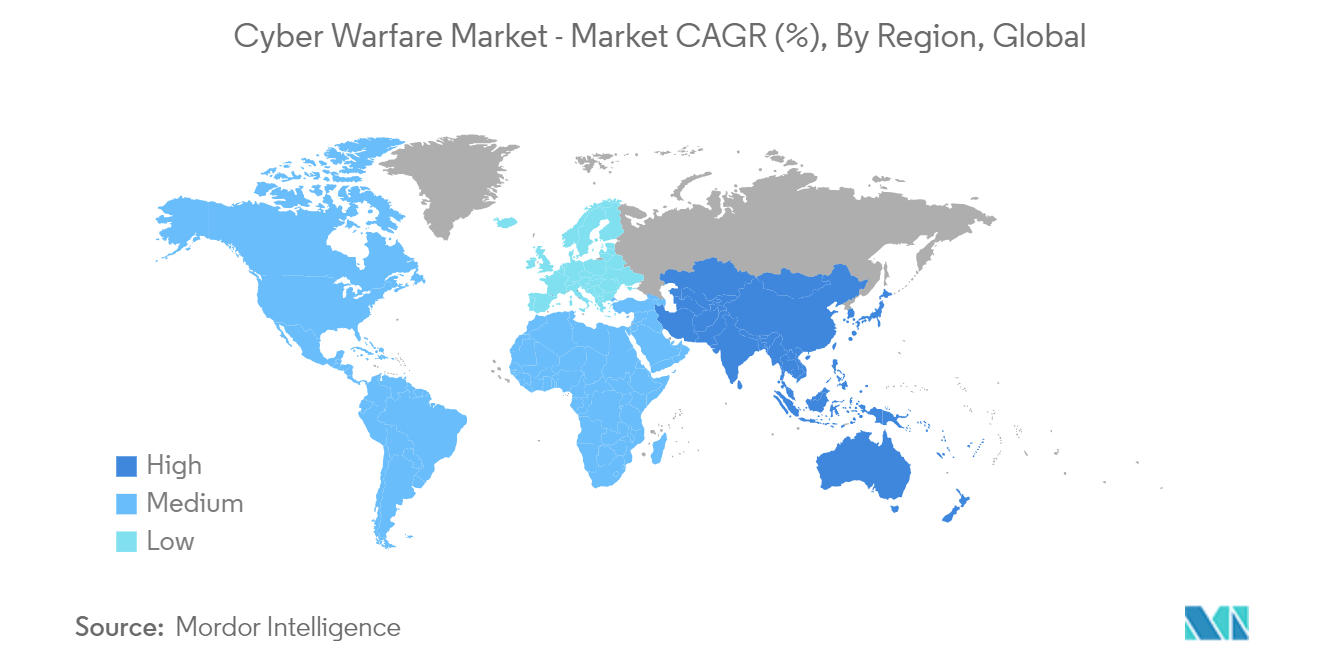

- Se espera que la región de América del Norte sea un mercado destacado para la adopción de soluciones de guerra cibernética en los próximos años. La importante presencia de importantes proveedores del mercado, junto con un aumento sustancial del gasto militar en los últimos años, indica un potencial de crecimiento para la adopción de soluciones de guerra cibernética en el sector de defensa de la región. Por ejemplo, según la base de datos de gasto militar del SIPRI, el gasto militar en Estados Unidos aumentó de 633.830 millones de dólares en 2015 a 876.940 millones de dólares en 2022.

Descargar muestra

Se espera que América del Norte mantenga una participación de mercado significativa

- Las tendencias de digitalización en las organizaciones del sector público y privado de EE.UU. y Canadá están aumentando la vulnerabilidad de las infraestructuras digitales de la región al exponer los servicios digitales a ataques cibernéticos, lo que impulsaría la adopción de soluciones de guerra cibernética en América del Norte debido a su capacidad en proteger, detectar y prevenir amenazas cibernéticas.

- La rivalidad global entre EE.UU. con Rusia y China por razones geopolíticas ha provocado un aumento de los ciberataques a las infraestructuras y funciones de TI de EE.UU. debido a la tendencia de las guerras cibernéticas, lo que ha creado una demanda para el mercado durante el período de previsión. Por ejemplo, en junio de 2023, la Agencia de Seguridad de Infraestructura y Ciberseguridad, una agencia de propiedad gubernamental de EE. UU., declaró que las agencias del gobierno federal de EE. UU. habían sido afectadas por un ciberataque global por parte de ciberdelincuentes rusos, y que el Departamento de Energía de EE. UU. había sido atacado. víctimas entre las múltiples agencias federales violadas en la campaña de piratería.

- Los gobiernos de EE.UU. y Canadá están invirtiendo en sus prioridades estratégicas en fortalecer su defensa y ofensiva de seguridad cibernética para ser competitivos en los ciberespacios, lo que está creando una oportunidad para los proveedores del mercado, como General Dynamics, Boeing, etc., en el Mercado norteamericano debido a su experiencia en el suministro de soluciones de guerra cibernética.

- Además, Innovación, Ciencia y Desarrollo Económico de Canadá ha establecido un acuerdo de contribución no reembolsable con solicitantes seleccionados para formar una Red de Innovación en Seguridad Cibernética en Canadá con USD 80 millones durante cuatro años (2021-22 a 2024-25). El gobierno canadiense ha introducido esta red con la visión de apoyar la investigación y el desarrollo en el espacio de seguridad cibernética canadiense mediante la colaboración con las instituciones postsecundarias del país, el sector privado y otros socios para acelerar el crecimiento de productos y servicios innovadores de seguridad cibernética. impulsando la comercialización de soluciones de guerra cibernética en el país durante el período de pronóstico.

- El sector de Banca, Servicios Financieros y Seguros (BFSI) de la región está contribuyendo significativamente a la participación de mercado del mercado de guerra cibernética de América del Norte porque los sectores financieros de la región han priorizado su estrategia en el fortalecimiento de la seguridad cibernética para luchar contra el creciente número de ataques cibernéticos. ataques en el sector financiero de la región. Además, las cuatro leyes de ciberseguridad propuestas en 2023 en EE.UU., como las reglas del Departamento de Servicios Financieros del Estado de Nueva York (NYDFS) para fortalecer el mecanismo de ciberdefensa del sector financiero de la región, crearían una oportunidad de crecimiento del mercado.

Descargar muestra