Tamaño y Participación del Mercado de Tecnología CRISPR

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 4.53 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología CRISPR por Mordor Intelligence

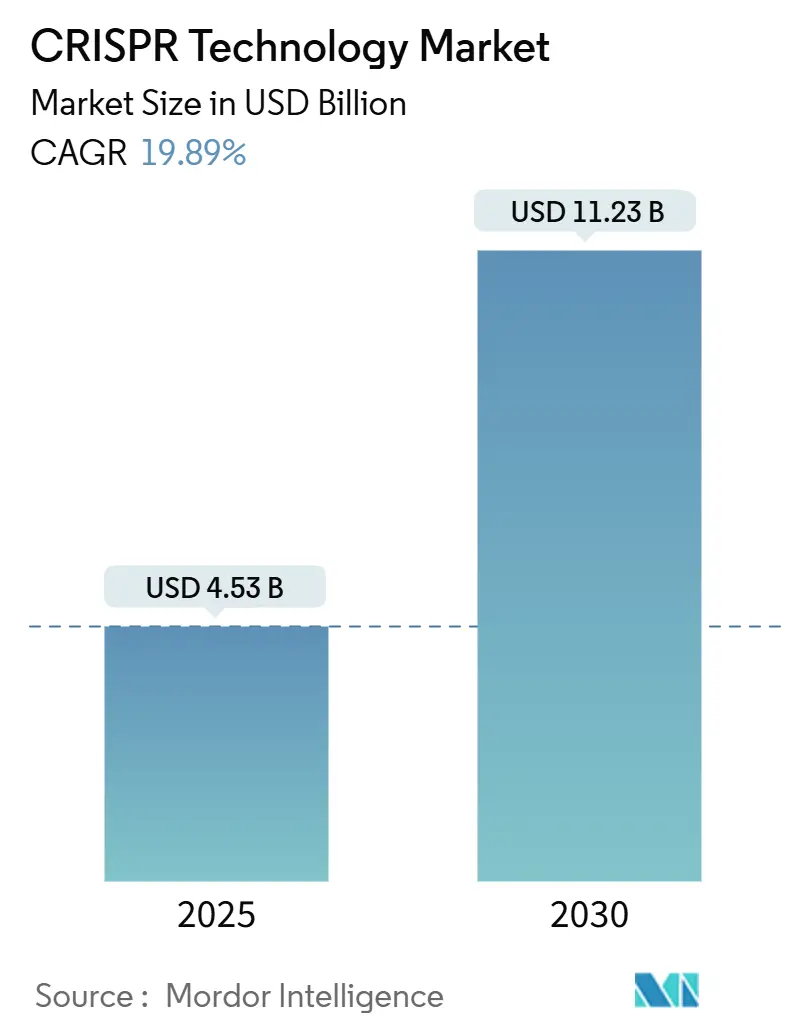

El tamaño del Mercado de Tecnología CRISPR se estima en USD 4,53 mil millones en 2025, y se espera que alcance los USD 11,23 mil millones en 2030, a una CAGR del 19,89% durante el período de pronóstico (2025-2030).

El rápido crecimiento sigue a la aprobación de la FDA en diciembre de 2023 de CASGEVY, la primera terapia CRISPR para la β-talasemia y la enfermedad de células falciformes. Las entradas de capital continúan a medida que los ensayos de edición primaria reportan datos humanos positivos y la caída en los costos de reactivos amplía la base de usuarios. La consolidación en torno al conocimiento de entrega es visible a través de inversiones como la participación de Regeneron en Mammoth Biosciences, mientras que las iniciativas públicas de bioeconomía en los Estados Unidos, el Reino Unido, China y Australia apoyan la fabricación posterior. El mercado de tecnología CRISPR se beneficia de una orientación regulatoria más clara y de una cartera en crecimiento que ahora abarca casos de uso en hematología, oncología, neurología y agricultura.

Conclusiones Clave del Informe

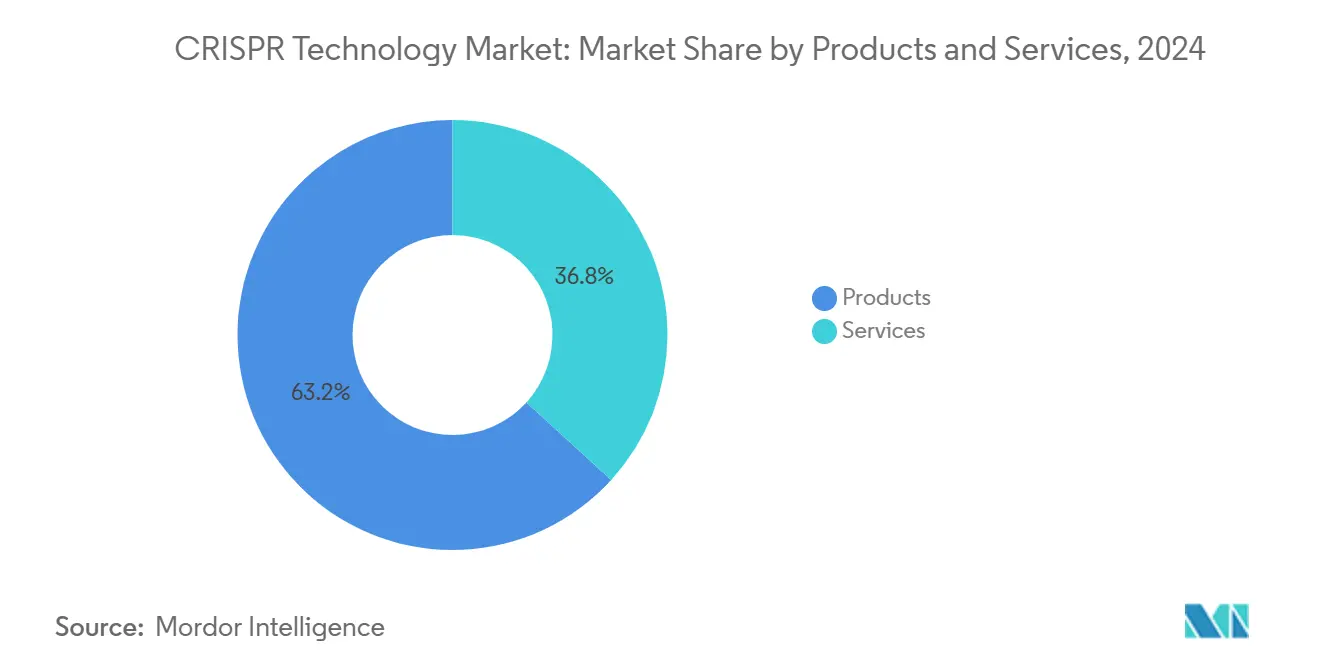

- Por producto y servicios, la categoría de productos lideró con una participación de ingresos del 63,23% en 2024 y se prevé que registre la CAGR más rápida del 22,03% hasta 2030.

- Por tecnología, CRISPR/Cas9 tuvo una participación del 71,54% en 2024; se proyecta que la Edición Primaria crezca a una CAGR del 21,45% durante el mismo período.

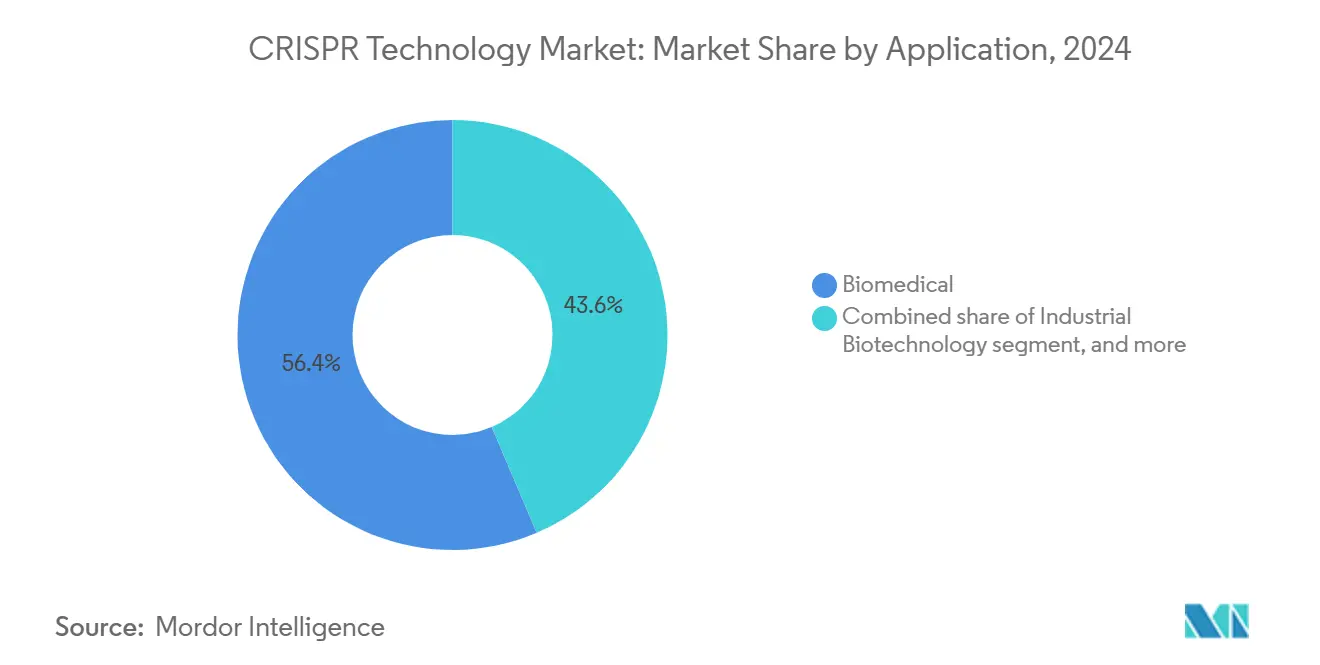

- Por aplicación, las aplicaciones biomédicas representaron el 56,43% del tamaño del mercado de tecnología CRISPR en 2024, y se prevé que la Biología Ambiental y Sintética se expanda a una CAGR del 22,31% hasta 2030.

- Por usuario final, las Empresas Farmacéuticas y de Biotecnología representaron una participación del 50,32% en 2024, mientras que se anticipa que las Organizaciones de Investigación por Contrato registren la CAGR más alta del 22,56% hasta 2030.

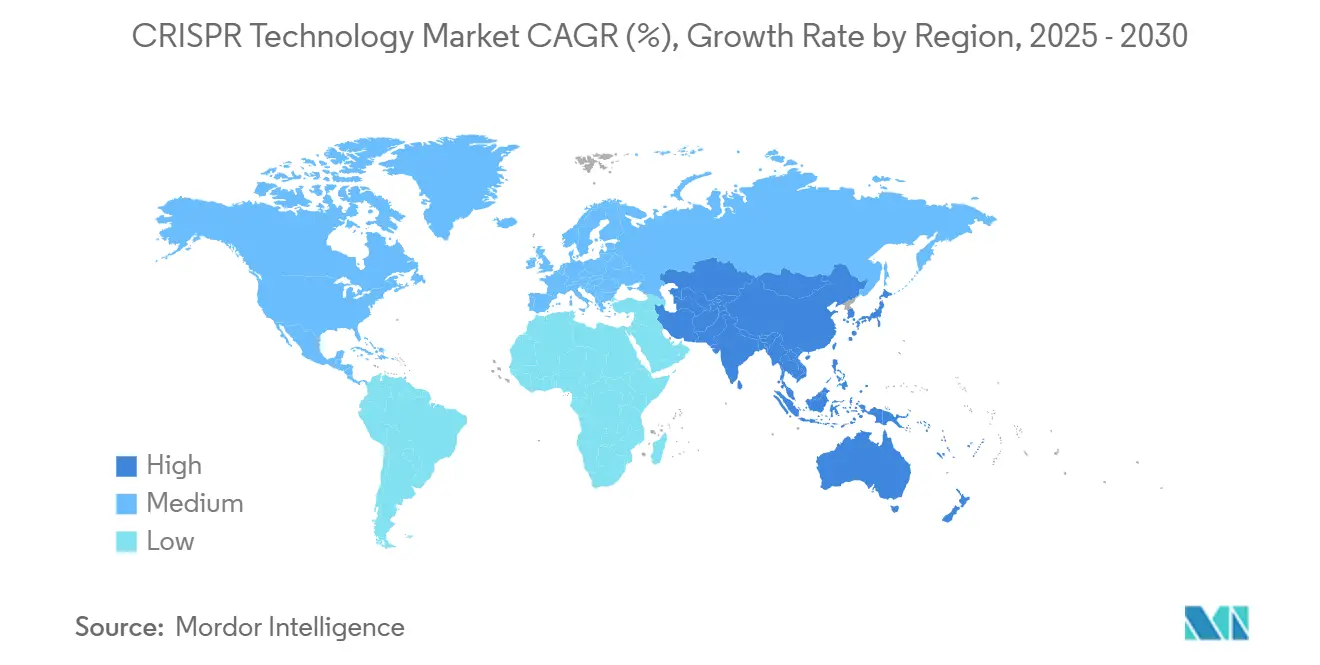

- Por geografía, América del Norte capturó el 42,56% de los ingresos de 2024; se espera que Asia-Pacífico registre la CAGR más rápida del 20,34% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Tecnología CRISPR

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la cartera clínica para trastornos genéticos | +4.2% | Global, con ganancias tempranas en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Aumento en las aprobaciones de cultivos editados genéticamente en agrobiotecnología | +3.8% | Global, con desbordamiento hacia Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Reducción de los costos de edición genómica y democratización de herramientas | +3.5% | Global | Corto plazo (≤ 2 años) |

| Alianzas estratégicas entre farmacéuticas y biotecnológicas para terapias CRISPR in vivo | +2.9% | Mercados principales en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Aceleración del descubrimiento en genómica funcional habilitada por inteligencia artificial | +2.7% | Centros tecnológicos en América del Norte, la Unión Europea y Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas gubernamentales de bioeconomía que apoyan el escalado de la biología sintética | +2.4% | Programas nacionales en el Reino Unido, Australia y los Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cartera Clínica para Trastornos Genéticos

Más de 40 medicamentos basados en CRISPR se encuentran en ensayos activos en todo el mundo. CASGEVY generó USD 200 millones en ventas durante su primer año, validando modelos de precios premium para trastornos sanguíneos graves. La edición primaria logró la restauración funcional del sistema inmunológico en la enfermedad granulomatosa crónica sin problemas graves de seguridad durante su primer estudio en humanos en 2025.[1]Kathrin Schmitt, "La Edición Primaria Entra en la Clínica," nature.com La orientación de la FDA de enero de 2024 aclaró las expectativas de biodistribución y estudios fuera del objetivo, reduciendo la incertidumbre regulatoria. Los primeros trabajos en células pulmonares corrigieron el 60% de las mutaciones de fibrosis quística, ampliando las perspectivas respiratorias. Varios programas dirigidos a oncología y oftalmología ya inscriben pacientes, respaldados por alianzas que combinan experiencia en edición con socios farmacéuticos con abundante capital.

Alianzas Estratégicas entre Farmacéuticas y Biotecnológicas para Terapias CRISPR In Vivo

El pago inicial de USD 95 millones de Regeneron a Mammoth Biosciences ejemplifica el intercambio de capital para resolver los cuellos de botella en la entrega. La colaboración de Sanofi con Scribe Therapeutics conlleva USD 1.200 millones en hitos para enzimas Cas compactas adecuadas para objetivos neurológicos. CRISPR Therapeutics y Capsida unieron fuerzas para desplegar vectores AAV contra la ELA. Danaher financia el Beacon for CRISPR Cures del Innovative Genomics Institute para industrializar las cadenas de fabricación. Estas alianzas combinan capacidades de entrega, regulatorias y de BPF, acelerando los plazos clínicos en todo el mercado de tecnología CRISPR.

Aceleración del Descubrimiento en Genómica Funcional Habilitada por Inteligencia Artificial

AWS y ElevateBio integraron inteligencia artificial generativa en los flujos de trabajo de ingeniería celular, prometiendo una validación de objetivos más rápida e iteraciones de diseño. Los centros académicos aprovechan el aprendizaje por refuerzo para predecir los resultados de reparación, reduciendo los costos de detección fuera del objetivo. Los proveedores de software ahora venden análisis por suscripción que apoyan la optimización continua del ARN guía, añadiendo ingresos recurrentes al mercado de tecnología CRISPR. La clasificación más rápida de objetivos reduce los plazos preclínicos, dirigiendo más proyectos hacia la preparación para la solicitud de IND. Las plataformas asistidas por inteligencia artificial fomentan la innovación rápida sin aumentar proporcionalmente el personal, mejorando la economía de I+D.

Programas Gubernamentales de Bioeconomía que Apoyan el Escalado de la Biología Sintética

El Reino Unido destinó GBP 100 millones para la comercialización de la biología de ingeniería, incluidos los centros de fermentación CRISPR. La Agencia de Proyectos de Investigación Avanzada de Defensa de los Estados Unidos financia unidades de biofabricación desplegables en campo que requieren conjuntos de herramientas CRISPR robustos. El plan nacional de Australia prevé un valor de AUD 30 mil millones en biología sintética para 2040 y canaliza subvenciones hacia empresas de ingeniería de enzimas. Dichos programas cultivan mano de obra calificada e infraestructura compartida, elevando el techo a largo plazo del mercado de tecnología CRISPR.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio regulatorio estricto y marcos de cumplimiento en evolución | -2.8% | Global, con variabilidad en la Unión Europea y Asia-Pacífico | Mediano plazo (2-4 años) |

| Panorama complejo de propiedad intelectual y riesgos de litigios | -2.3% | Jurisdicciones de patentes de los Estados Unidos y la Unión Europea | Mediano plazo (2-4 años) |

| Modalidades de entrega limitadas para la edición in vivo | -2.1% | América del Norte y la Unión Europea para los programas terapéuticos de primera ola | Corto plazo (≤ 2 años) |

| Preocupaciones éticas no resueltas en torno a la edición de la línea germinal | -1.9% | Global, con diferencias de política regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio Estricto y Marcos de Cumplimiento en Evolución

La FDA ahora exige la elaboración de perfiles fuera del objetivo a nivel del genoma completo más el monitoreo a largo plazo para los ensayos en humanos, lo que extiende los plazos y los presupuestos. La Agencia Europea de Medicamentos exige conjuntos de datos paralelos pero no idénticos, lo que obliga a los desarrolladores a elaborar presentaciones específicas por región. Las herramientas ambientales de los Estados Unidos deben satisfacer a la EPA, el USDA y la FDA, lo que complica las aprobaciones de ensayos de campo para microbios modificados. Las grandes empresas crean equipos de cumplimiento internos, mientras que las empresas emergentes subcontratan a organizaciones de investigación por contrato especializadas, lo que eleva los costos operativos en todo el mercado de tecnología CRISPR. Hasta que avance la armonización entre agencias, las empresas más pequeñas enfrentan mayores obstáculos de capital para alcanzar la escala clínica o comercial.

Preocupaciones Éticas No Resueltas en Torno a la Edición de la Línea Germinal

El consenso global desalienta las ediciones de ADN hereditarias, lo que limita la financiación para aplicaciones reproductivas. Las actitudes públicas difieren según la región, lo que afecta la adopción de productos alimentarios y ambientales. Las propuestas de impulso génico dirigidas a especies invasoras desencadenan suspensiones en algunas jurisdicciones, elevando el riesgo reputacional para los patrocinadores. Las empresas invierten en campañas de transparencia y comités de ética, pero la incertidumbre persiste, lo que frena la inversión en ciertos segmentos verticales del mercado de tecnología CRISPR. Es probable que la claridad política permanezca fragmentada durante la década, manteniendo un freno moderado en el crecimiento general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicios: Los Productos Anclan los Ingresos y el Crecimiento

En 2024, los productos generaron el 63,23% de los ingresos totales, con una tasa de crecimiento del 22,03%. Dentro de la categoría de productos, los Kits y Reactivos surgieron como la fuente de ingresos dominante, abarcando consumibles vitales como ARN guía, nucleasas y mezclas de entrega integrales para los experimentos. Este segmento garantiza ventas consistentes, estabilizando los ciclos de financiación de la investigación. Las Herramientas de Diseño y Software es el segmento de más rápido crecimiento, con una CAGR del 21,34%, impulsado por plataformas asistidas por inteligencia artificial que agilizan la planificación experimental. Las Enzimas ven una demanda constante, con lanzamientos anuales de variantes de mayor fidelidad. Mientras tanto, los catálogos de ARN guía personalizados se están expandiendo para satisfacer las demandas de terapia de precisión. Las bibliotecas CRISPR facilitan las pantallas agrupadas en el descubrimiento de fármacos, y los reactivos de entrega especializados abordan los desafíos específicos de los tejidos.

En el dominio de los Servicios, la ingeniería de líneas celulares surgió como el principal generador de ingresos, subrayando su importancia en las cadenas de desarrollo farmacéutico que dependen de modelos personalizados para la validación de objetivos. Las complejidades técnicas involucradas exigen tarifas premium y contratos extendidos. Los servicios de detección CRISPR están experimentando una CAGR robusta, impulsada por las demandas de los programas de genómica funcional que utilizan ensayos de pérdida de función y ganancia de función de alto rendimiento. Cada aplicación depende del diseño y la síntesis de ARNg, mientras que la generación de modelos animales juega un papel crucial en la investigación de enfermedades, especialmente en áreas donde las líneas celulares pueden no ser suficientes.

Por Tecnología: Cas9 Domina pero las Plataformas de Precisión Surgen con Fuerza

CRISPR/Cas9 entregó una participación del 71,54% en 2024 gracias a una amplia validación, reglas de diseño simples y abundantes kits disponibles en el mercado. Sin embargo, las preocupaciones de seguridad en torno a las roturas de doble cadena impulsan la demanda hacia la edición primaria, la edición de bases y los sistemas compactos Cas12/Cas13. La edición primaria registra una CAGR del 21,45%, impulsada por los datos clínicos de 2025 que mostraron una corrección duradera sin translocaciones. Los editores de bases se dirigen a enfermedades de mutación puntual no aptas para reescrituras completas. Cas13 desbloquea intervenciones a nivel de transcripción con menor inmunogenicidad. La innovación gira hacia nucleasas compactas listas para entrega, como la familia de edición X de Scribe, que caben en cápsides AAV, reduciendo los requisitos de dosis. Los proveedores de herramientas agrupan variantes de alta fidelidad con nanopartículas lipídicas para mejorar el rendimiento in vivo. Se prevé que la participación del mercado de tecnología CRISPR disfrutada por Cas9 disminuya pero se mantenga por encima del 55% para 2030 dado el uso arraigado en investigación, mientras que las plataformas de precisión combinadas podrían superar el 30%, reflejando una rápida adopción clínica.

Por Aplicación: Lo Biomédico Sustenta los Ingresos mientras el Medio Ambiente Gana Impulso

Los usos biomédicos generaron el 56,43% de los ingresos de 2024 porque las terapias exigen precios premium y requieren grandes volúmenes de reactivos. La oncología, la hematología y las enfermedades raras dominan las carteras de ensayos, con varios programas en Fase III. La Biología Ambiental y Sintética muestra una CAGR del 22,31% a medida que los mandatos climáticos impulsan la demanda de microbios con huella de carbono negativa y cepas de producción de plásticos biodegradables. Las aplicaciones agrícolas ganan impulso gracias a la claridad regulatoria para cultivos no transgénicos en la Unión Europea y la expansión de la superficie cultivada en China, India y Brasil. La biotecnología industrial utiliza CRISPR para ajustar las vías enzimáticas para productos químicos de base biológica, reduciendo los insumos fósiles. La industria de tecnología CRISPR navega por diferentes ciclos de capital: la atención médica se beneficia de la financiación de capital de riesgo y farmacéutica, mientras que las iniciativas ambientales dependen de subvenciones gubernamentales y presupuestos de sostenibilidad corporativa. Para 2030, lo biomédico puede seguir representando alrededor de la mitad de las ventas totales, pero los segmentos verticales ambiental e industrial juntos pueden cerrar la brecha a medida que surjan economías de escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Industria Farmacéutica Lidera, las Organizaciones de Investigación por Contrato Escalan Rápidamente

Las Empresas Farmacéuticas y de Biotecnología tuvieron una participación del 50,32% en 2024, lo que refleja las inversiones en carteras internas y los pagos por asociaciones. Sin embargo, estas empresas subcontratan cada vez más pasos especializados a Organizaciones de Investigación por Contrato, que registran una CAGR del 22,56% hasta 2030. La expansión de las organizaciones de investigación por contrato se alinea con las presiones de control de costos y rapidez para llegar a la clínica, impulsando acuerdos de servicio maestro plurianuales. Los institutos académicos siguen siendo fundamentales en el descubrimiento, pero se quedan atrás en el gasto en fabricación posterior. Otros usuarios finales —empresas de semillas, grupos ambientales, empresas emergentes de biomateriales— forman colectivamente un segmento de larga cola en crecimiento. El tamaño del mercado de tecnología CRISPR generado por los compromisos de las organizaciones de investigación por contrato está en camino de duplicarse para 2030. La competencia se amplifica a medida que las grandes organizaciones de desarrollo y fabricación por contrato ingresan al espacio, agrupando la fabricación de vectores virales y las suites de procesamiento celular con servicios de edición génica.

Análisis Geográfico

América del Norte tuvo el 42,56% de los ingresos de 2024, impulsada por la financiación de capital de riesgo madura, el reembolso favorable y la orientación clara de la FDA que reduce el riesgo de la inversión clínica. Boston, San Francisco y San Diego anclan ecosistemas donde CRISPR Therapeutics, Editas Medicine y Beam Therapeutics ejecutan carteras de múltiples indicaciones. La Ley de Iniciativa Nacional de Biotecnología de 2025 amplía los créditos fiscales para la capacidad de BPF, fortaleciendo las cadenas de suministro nacionales y consolidando el dominio regional.[2]Cámara de Representantes, "Ley de Iniciativa Nacional de Biotecnología de 2025," congress.govAsia-Pacífico es la región de más rápido crecimiento con una CAGR del 20,34% hasta 2030, liderada por los parques de biología sintética de China con inversiones de miles de millones de dólares y las normas relajadas para los cultivos editados genéticamente.[3]CSIRO, "Hoja de Ruta de Biología Sintética," csiro.auEl plan de Australia prevé un valor de AUD 30 mil millones para 2040 y financia enzimas industriales, mientras que Singapur subsidia suites de BPF para atraer la producción de ensayos clínicos globales. El sector de investigación por contrato de India aprovecha las ventajas de costos y la mano de obra calificada para capturar la subcontratación de descubrimientos, ampliando la participación regional en el mercado de tecnología CRISPR.

Europa sigue siendo influyente gracias a su profunda experiencia regulatoria y generosas subvenciones públicas. El fondo de Biología de Ingeniería de GBP 100 millones del Reino Unido financia centros de fermentación, y el acelerador SYNBEE respaldado por la Unión Europea abarca 25 naciones, fomentando empresas emergentes en edición de alimentos y medio ambiente. Las directrices de la Agencia Europea de Medicamentos estandarizan las presentaciones de edición genómica, proporcionando previsibilidad a pesar de las estrictas exigencias de datos. Los miembros de la Europa central y oriental atraen ensayos agrícolas sobre trigo y maíz resistentes al clima, lo que refleja una difusión pancontinental de las aplicaciones del mercado de tecnología CRISPR.

Panorama Competitivo

El segmento de herramientas está moderadamente concentrado, ya que Thermo Fisher Scientific, Merck KGaA y Danaher controlan el suministro y la distribución global de reactivos. Su ventaja radica en la escala de fabricación de BPF, los sistemas de calidad validados y las huellas de ventas multicanal.

Los productos terapéuticos siguen siendo menos concentrados; CRISPR Therapeutics, Intellia, Editas y Beam tienen participaciones de ingresos de un solo dígito, ninguna supera el 15% de la inversión total en la cartera. Las disputas de propiedad intelectual entre la Universidad de California en Berkeley y el Broad Institute continúan, pero las empresas más grandes mitigan el riesgo al licenciar ambas carteras, creando una barrera para los participantes más pequeños.

Las asociaciones estratégicas dan forma a la competencia. Regeneron–Mammoth, Sanofi–Scribe y Danaher–IGI ejemplifican la preferencia farmacéutica por nucleasas compactas y apalancamiento de fabricación. La innovación en entrega sigue siendo el principal espacio en blanco; las empresas emergentes diseñan nanopartículas lipídicas y vectores virales sintonizados al tropismo tisular, y los actores establecidos responden mediante adquisiciones. Las suites de diseño impulsadas por inteligencia artificial como CRISPR-GPT y OpenCRISPR-1 democratizan el acceso, lo que lleva a los gigantes de herramientas a integrar suscripciones de software en paquetes de reactivos. Entre 2025 y 2030, los ganadores combinarán una amplia cobertura de patentes, ecosistemas de diseño digital, producción de BPF escalable y seguridad clínica probada para consolidar participaciones en el mercado de tecnología CRISPR.

Líderes de la Industria de Tecnología CRISPR

Merck KGaA

GenScript

Danaher

Revvity

ThermoFisher Scientific, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Prime Medicine anunció hasta un 72% de corrección génica en ratones con Deficiencia de Alfa-1 Antitripsina y planea una solicitud de IND/CTA para mediados de 2026.

- Mayo de 2025: Aldevron e Integrated DNA Technologies entregaron la primera terapia CRISPR de ARNm personalizada para un lactante con trastorno del ciclo de la urea en seis meses.

- Mayo de 2025: Corteva invirtió USD 25 millones en Pairwise para acelerar los cultivos resistentes al clima a través de la plataforma Fulcrum.

Alcance del Informe del Mercado Global de Tecnología CRISPR

Según el alcance del informe, la tecnología CRISPR es una herramienta para editar genomas. Permite a los investigadores alterar secuencias de ADN y modificar la función génica fácilmente. Tiene varias aplicaciones potenciales, incluido el tratamiento y la prevención de la propagación de enfermedades, la corrección de defectos genéticos y la mejora de los cultivos.

El mercado de tecnología CRISPR está segmentado por producto, aplicación, usuario final y geografía. El segmento de productos se subdivide a su vez en enzimas, kits y reactivos, ARN guía y otros productos. El segmento de aplicaciones se divide a su vez en biomédica, agrícola, industrial y otras aplicaciones. El segmento de usuarios finales se bifurca a su vez en empresas farmacéuticas y empresas de biotecnología, institutos de investigación académicos y gubernamentales, y otros usuarios finales (organizaciones de investigación por contrato, etc.). Por geografía, el mercado se segmenta a su vez en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (en USD) para los segmentos mencionados anteriormente.

| Por Producto | Enzimas |

| Kits y Reactivos | |

| ARN Guía | |

| Bibliotecas CRISPR | |

| Herramientas de Diseño y Software | |

| Otros Productos | |

| Por Servicio | Diseño y Síntesis de ARNg |

| Ingeniería de Líneas Celulares | |

| Generación de Modelos Animales | |

| Servicios de Detección CRISPR | |

| Otros Servicios |

| CRISPR/Cas9 |

| CRISPR/Cas12 |

| CRISPR/Cas13 |

| Edición de Bases |

| Edición Primaria |

| Otras Tecnologías |

| Biomédica |

| Agrícola |

| Biotecnología Industrial |

| Biología Ambiental y Sintética |

| Otras Aplicaciones |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos de Investigación Académicos y Gubernamentales |

| Organizaciones de Investigación por Contrato |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto y Servicios | Por Producto | Enzimas |

| Kits y Reactivos | ||

| ARN Guía | ||

| Bibliotecas CRISPR | ||

| Herramientas de Diseño y Software | ||

| Otros Productos | ||

| Por Servicio | Diseño y Síntesis de ARNg | |

| Ingeniería de Líneas Celulares | ||

| Generación de Modelos Animales | ||

| Servicios de Detección CRISPR | ||

| Otros Servicios | ||

| Por Tecnología | CRISPR/Cas9 | |

| CRISPR/Cas12 | ||

| CRISPR/Cas13 | ||

| Edición de Bases | ||

| Edición Primaria | ||

| Otras Tecnologías | ||

| Por Aplicación | Biomédica | |

| Agrícola | ||

| Biotecnología Industrial | ||

| Biología Ambiental y Sintética | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos de Investigación Académicos y Gubernamentales | ||

| Organizaciones de Investigación por Contrato | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de tecnología CRISPR en 2025?

Fue de USD 4,53 mil millones, lo que refleja el primer año completo de ventas de terapias comerciales.

¿A qué velocidad se espera que crezca el mercado de tecnología CRISPR hasta 2030?

El pronóstico indica una CAGR del 19,89%, llevando los ingresos a aproximadamente USD 11,23 mil millones.

¿Qué región se expandirá más rápidamente hasta 2030?

Se proyecta que Asia-Pacífico crezca a una CAGR del 20,34% debido a la sólida financiación pública y la inversión en fabricación.

¿Por qué las Organizaciones de Investigación por Contrato están ganando importancia?

Las empresas farmacéuticas subcontratan tareas complejas de edición a organizaciones de investigación por contrato para controlar costos y acelerar el desarrollo, impulsando una CAGR del 22,56% en la demanda de organizaciones de investigación por contrato.

Última actualización de la página el: