Tamaño y Participación del Mercado de Palas de Rotor para Aerogeneradores de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

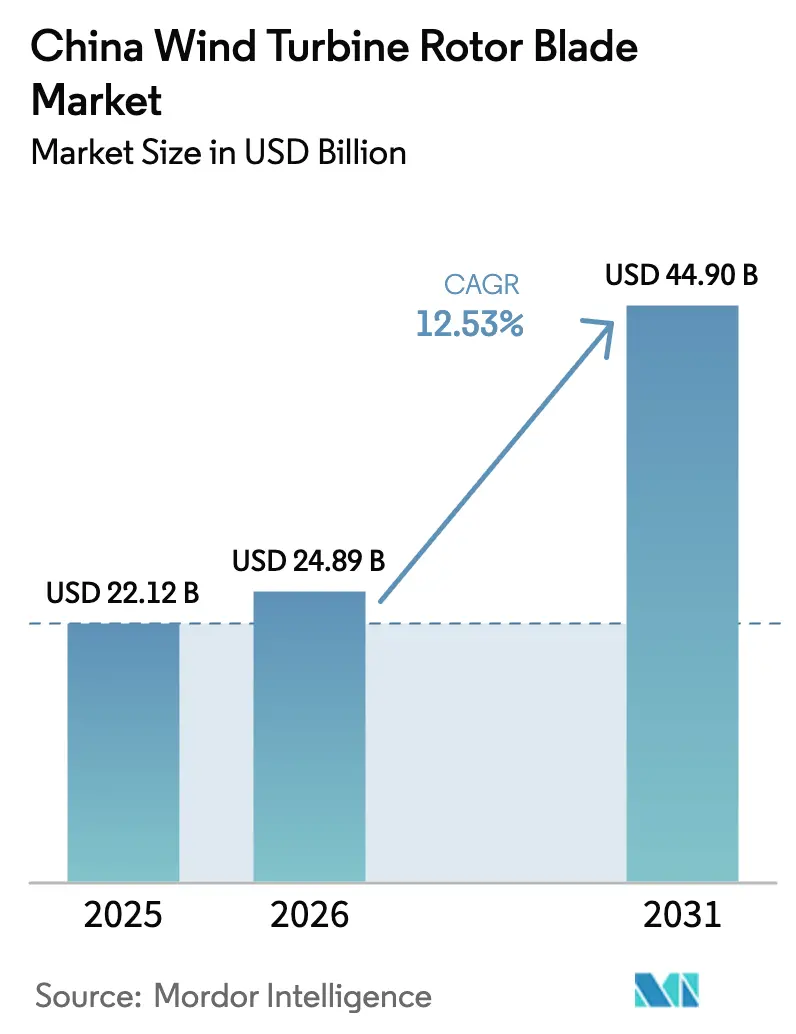

| Tamaño del mercado en el año base (2025) | 22.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.53% CAGR |

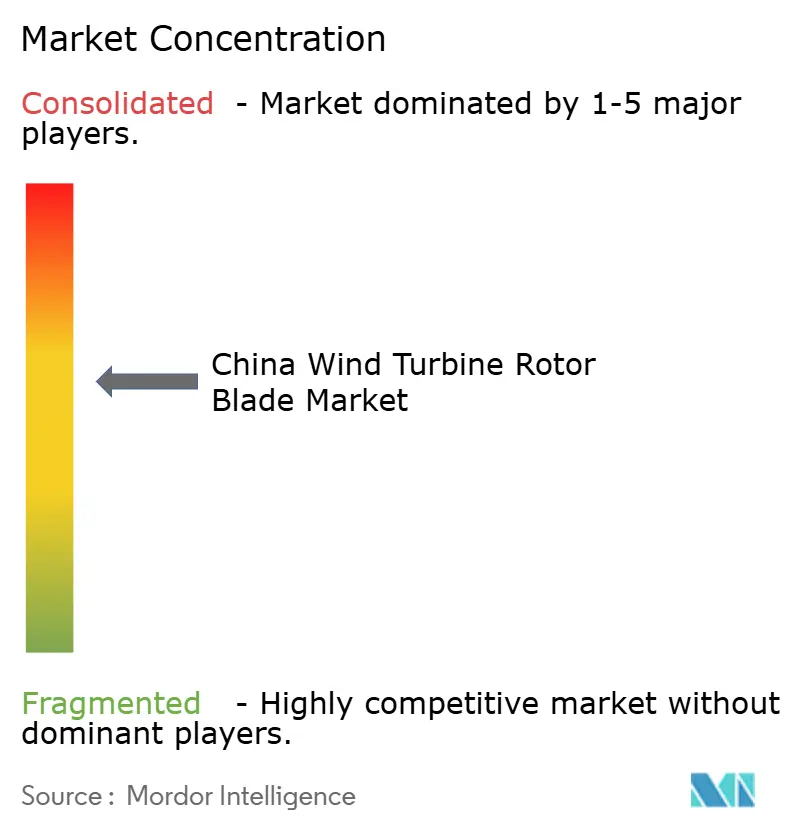

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Palas de Rotor para Aerogeneradores de China por Mordor Intelligence

El tamaño del Mercado de Palas de Rotor para Aerogeneradores de China fue valorado en 22,12 mil millones de USD en 2025 y se estima que crecerá desde 24,89 mil millones de USD en 2026 hasta alcanzar 44,9 mil millones de USD en 2031, a una CAGR del 12,53% durante el período de pronóstico (2026-2031).

Un impulso nacional hacia la neutralidad de carbono para 2060, un pronóstico de 140 GW de nuevas adiciones eólicas en 2025 y el rápido aumento del diámetro medio del rotor son los principales catalizadores de crecimiento. La agresiva repotenciación de turbinas de la década de 2010, las rápidas expansiones costeras y marinas, y las continuas reducciones de costos en palas híbridas más largas refuerzan colectivamente la demanda. La intensa competencia local fomenta la automatización, mientras que las estrategias de gemelo digital están extendiendo la vida útil de los activos y reduciendo los costos nivelados. La volatilidad de la cadena de suministro en torno a las resinas epoxi y la espuma de PET, junto con los riesgos persistentes de curtailment en la región de las Tres Nortes, modera los márgenes a corto plazo, pero también acelera la innovación en materiales y las soluciones de integración a la red.

Conclusiones Clave del Informe

- Por ubicación de despliegue, las instalaciones terrestres representaron el 92,12% de la participación del mercado de palas de rotor para aerogeneradores de China en 2025 y se espera que crezcan a una CAGR del 13,05% hasta 2031.

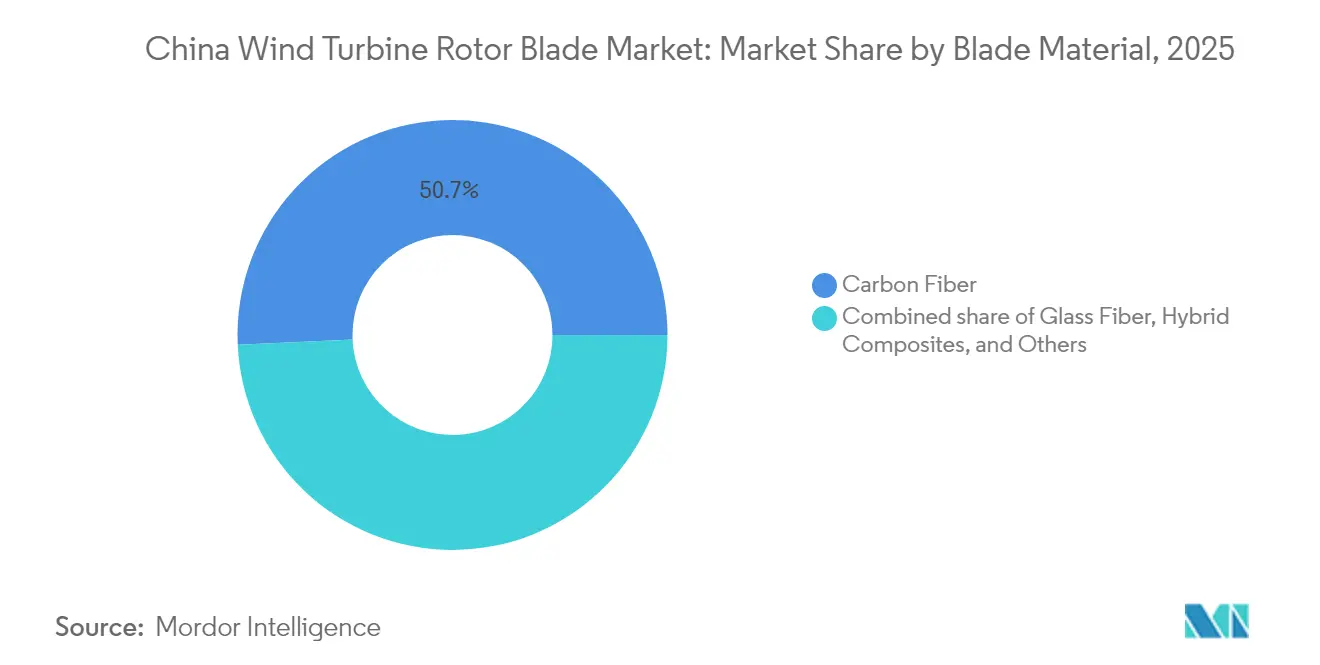

- Por material de pala, la fibra de carbono capturó una participación de ingresos del 50,72% en 2025, mientras que los compuestos híbridos se perfilan para el crecimiento más rápido, con una CAGR del 13,28% hasta 2031.

- Por longitud de pala, el segmento de 61 a 75 m representó el 46,98% del tamaño del mercado de palas de rotor para aerogeneradores de China en 2025; sin embargo, se espera que las palas de más de 75 m se disparen a una CAGR del 14,18% hasta 2031.

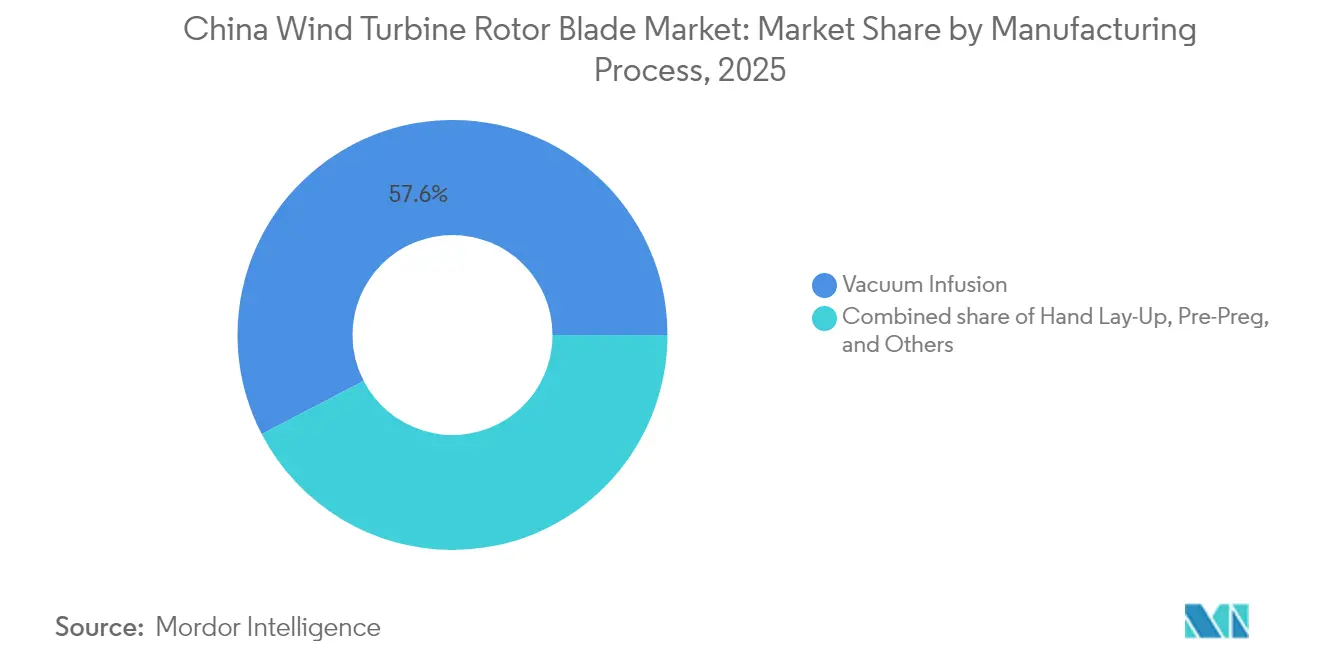

- Por proceso de fabricación, la infusión al vacío lideró con una participación del 57,62% en 2025, mientras que se proyecta que las técnicas de pre-impregnado registren una CAGR del 12,87% hasta 2031.

- Goldwind, Envision y Mingyang superaron conjuntamente el 50% de las instalaciones domésticas en 2024, lo que subraya un entorno competitivo altamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Palas de Rotor para Aerogeneradores de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ambiciosos objetivos de capacidad eólica para 2030 | 2.80% | A nivel nacional; más fuerte en la región de las Tres Nortes | Largo plazo (≥ 4 años) |

| Reducción de costos en palas híbridas de carbono-vidrio de > 80 m | 2.10% | Centros de exportación de Jiangsu y Guangdong | Mediano plazo (2-4 años) |

| Rápida expansión eólica marina a lo largo de las provincias costeras | 1.90% | Jiangsu, Guangdong, Zhejiang | Mediano plazo (2-4 años) |

| Aceleración del reemplazo de turbinas terrestres de la era 2010 | 1.70% | Clústeres de Mongolia Interior y Xinjiang | Corto plazo (≤ 2 años) |

| Comercialización de líneas de palas basadas en pultrusión | 1.40% | Cinturones de manufactura del este de China | Mediano plazo (2-4 años) |

| Modelos de extensión de vida útil habilitados por gemelo digital | 1.20% | Grandes parques eólicos nacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ambiciosos Objetivos de Capacidad Eólica para 2030

China planea alcanzar 400 GW de capacidad eólica acumulada para 2030, con 140 GW previstos únicamente para 2025. Esta certeza de política impulsa la adquisición a largo plazo de rotores cada vez más grandes, el 58,6% de los cuales supera ahora los 180 m de diámetro.[1]Consejo Mundial de Energía Eólica, "Informe Global de Energía Eólica 2025," gwec.net Los objetivos de paridad de red obligan a los fabricantes de equipos originales (OEM) a optimizar la aerodinámica de las palas para diversas condiciones interiores y costeras. El respaldo gubernamental constante sostiene las entradas de capital hacia nuevas fábricas de palas, impulsando mejoras tecnológicas que mantienen al mercado de palas de rotor para aerogeneradores de China en una pronunciada curva de crecimiento.

Reducción de Costos en Palas Híbridas de Carbono-Vidrio de > 80 m

Los compuestos híbridos reducen el peso de las palas en un 38% y los costos en un 14% en comparación con los diseños de solo fibra de vidrio, manteniendo al mismo tiempo la rigidez.[2]Investigación de Materiales Avanzados, "Palas de Compuesto Híbrido para Energía Eólica Marina," advancedmaterials.org La colocación automatizada de fibra y el procesamiento termoplástico permiten ahora la fabricación en serie, consolidando el liderazgo de China en palas de más de 80 m de longitud para uso marino. Los proveedores locales de sistemas de resina de poliuretano están fortaleciendo la adopción de híbridos, impulsando al mercado de palas de rotor para aerogeneradores de China hacia soluciones ligeras y de alto rendimiento adecuadas para turbinas de clase 16 MW.

Rápida Expansión Eólica Marina a lo Largo de las Provincias Costeras

Jiangsu ya alberga el 55% de la capacidad marina nacional, y el parque de aguas profundas de 800 MW Dafeng se convirtió en el proyecto marino más alejado de la costa de China en 2025. Los incentivos costeros y las menores pérdidas de transmisión fomentan el uso de rotores más grandes para aprovechar los vientos marinos estables, aumentando así la demanda de palas. Las estimaciones del gobierno indican que los recursos marinos podrían generar más de 1.000 TWh anuales, representando un tercio de las necesidades eléctricas costeras. Estos factores impulsan colectivamente al mercado de palas de rotor para aerogeneradores de China hacia segmentos marinos de mayor margen.

Aceleración del Reemplazo de Turbinas Terrestres de la Era 2010

Las máquinas de primera generación de ≤ 2 MW con palas de ≤ 45 m son económicamente superadas por las unidades actuales de > 5 MW con rotor de 150 m. Los operadores aprovechan los enlaces de red existentes para repotenciar, multiplicando la producción del emplazamiento sin nuevas adquisiciones de terreno. El vencimiento de garantías y los elevados costos de operación y mantenimiento (O&M) incrementan la urgencia, canalizando los pedidos hacia palas modernas e impulsando los ingresos a corto plazo en el mercado de palas de rotor para aerogeneradores de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de resina epoxi y espuma de PET que comprimen los márgenes | -1.80% | Clústeres de compuestos del este de China | Corto plazo (≤ 2 años) |

| Riesgo de curtailment de la red en las bases del norte | -1.50% | Gansu, Xinjiang, Mongolia Interior | Mediano plazo (2-4 años) |

| Aprobaciones más estrictas de uso del suelo y ecológicas | -1.20% | Zonas ecológicamente sensibles a nivel nacional | Largo plazo (≥ 4 años) |

| Escasez de técnicos especializados en compuestos | -0.90% | Jiangsu, Guangdong, Shandong | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Resina Epoxi y Espuma de PET que Comprimen los Márgenes

El cambio desde la escasa madera de balsa hacia la espuma de PET amplifica la exposición a las fluctuaciones petroquímicas; los picos de resina ya comprimen los márgenes de los OEM hasta en 3 puntos porcentuales.[3]Comisión de Comercio Internacional de los Estados Unidos, "Tendencias de la Cadena de Suministro de Espuma de PET," usitc.gov Los cambios de divisas y los aranceles de importación complican la elaboración de presupuestos, obligando a la diversificación de la cadena de suministro y a ensayos con bioplásticos, también conocidos como bio-resinas. La traslación de precios es limitada en medio de la feroz competencia en licitaciones de turbinas, manteniendo una elevada presión sobre la rentabilidad en todo el mercado de palas de rotor para aerogeneradores de China.

Riesgo de Curtailment de la Red en las Bases Eólicas del Norte de China

El curtailment alguna vez superó el 47% en Gansu, erosionando el retorno sobre la inversión (ROI) para nuevas palas a pesar del reciente avance en líneas de ultra alta tensión (UHV).[4]Revista de Política Energética, "Curtailment y Reformas del Mercado en el Noroeste de China," energypolicy-journal.org Las reformas del mercado spot mejoraron la utilización en un 26,8% en el noroeste de China; sin embargo, el exceso de oferta estacional sigue representando una amenaza para los flujos de caja. Los proyectos de almacenamiento y el comercio interprovincial son cruciales para asegurar la demanda y salvaguardar el crecimiento en el mercado de palas de rotor para aerogeneradores de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Despliegue: La Repotenciación Terrestre Orienta el Volumen a Corto Plazo

Las palas terrestres contribuyen el 92,12% de las instalaciones de 2025 y se proyecta que registren una CAGR del 13,05% hasta 2031, impulsadas por la repotenciación a gran escala que expande rápidamente el tamaño del mercado de palas de rotor para aerogeneradores de China en este segmento. Los propietarios de flotas en Mongolia Interior y Xinjiang reemplazan las unidades de menos de 2 MW por diseños modernos de 5 MW que aumentan el rendimiento del emplazamiento en más del 70%.

Las últimas subastas provinciales incluyen estrictos límites de costo nivelado de energía (LCOE), lo que lleva a los OEM a optar por rotores más largos para maximizar los megavatios-hora dentro de tarifas fijas. La aerodinámica mejorada y los materiales híbridos mantienen controlada la masa de la góndola, garantizando la viabilidad logística a través de rutas de transporte interior accidentadas. El resultado es un ciclo virtuoso de mejoras en el factor de capacidad y reducción de costos que afianza el liderazgo terrestre en el mercado de palas de rotor para aerogeneradores de China.

Los parques marinos, aunque más pequeños hoy en día, representan el segmento de más rápido crecimiento, añadiendo más de 10 GW anuales después de 2025. Los emplazamientos de aguas profundas de Jiangsu inauguraron ensayos con rotores de 240 m en 2025, señalando la futura adquisición de palas extra largas resistentes a la zona de salpicadura. Las fundaciones flotantes en prueba en Fujian podrían abrir zonas de aguas profundas del sur, ampliando la diversidad geográfica e impulsando el mercado general de palas de rotor para aerogeneradores de China.

Por Material de Pala: Los Híbridos Desafían el Dominio de la Fibra de Carbono

La participación del 50,72% de la fibra de carbono se deriva de su ventaja en rigidez-peso, especialmente para máquinas marinas de > 10 MW. Sin embargo, los híbridos registrarán una CAGR del 13,28% hasta 2031 y podrían superar al carbono en volumen antes de 2032, redefiniendo el panorama de la participación del mercado de palas de rotor para aerogeneradores de China.

Los productores combinan filamentos de carbono con tejidos de vidrio, reduciendo costos mientras conservan la rigidez a la flexión crítica. Las resinas termoplásticas hacen factible el reciclaje de grandes piezas, alineándose con los estándares de economía circular de China para 2030. Los híbridos así tienden puentes entre la brecha de costo y sostenibilidad, ampliando la demanda potencial y anclando la expansión del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Longitud de Pala: La Categoría de Más de 75 m Marca el Ritmo

La clase de 61 a 75 m mantiene una participación del 46,98%, pero las palas de más de 75 m avanzan a una CAGR del 14,18%, la más fuerte de cualquier segmento. Esta clase de longitud ancla las turbinas marinas de 16 MW y las unidades terrestres de próxima generación de 8 MW, que reducen el LCOE captando vientos más estables a gran altitud.

Las restricciones logísticas en el transporte por carretera impulsan el desarrollo de conceptos de palas modulares, que facilitan la entrega en el último tramo a emplazamientos remotos de montaña, al tiempo que sostienen el mercado de palas de rotor para aerogeneradores de China para productos de longitud ultra extendida. Los corredores especializados de ferrocarril y barcaza fluvial mejoran aún más las perspectivas de crecimiento para la categoría que supera los 75 m.

Por Proceso de Fabricación: El Pre-impregnado Gana Terreno en Medio de la Automatización

La participación del 57,62% de la infusión al vacío refleja flujos de trabajo maduros y un capex moderado. El pre-impregnado, que crece al 12,87% anual, combina el laminado automatizado con un bajo contenido de vacíos, lo cual es crucial para la vida a la fatiga en ciclos de servicio que superan los 20 años en aplicaciones marinas.

La pultrusión de larguerillos de larguero y almas cortantes reduce el desperdicio de resina y favorece la producción en serie, mejorando el rendimiento en plantas con objetivo de 6.000 conjuntos de palas por año. Los gemelos digitales integrados detectan defectos in situ, reduciendo el retrabajo y apoyando la competitividad en costos en toda la industria de palas de rotor para aerogeneradores de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de las Tres Nortes aún representa más del 60% de las instalaciones acumuladas y sigue siendo central en el mercado de palas de rotor para aerogeneradores de China; sin embargo, el curtailment y los climas más rigurosos hacen que las tasas de crecimiento queden por debajo de la media nacional. Los emplazamientos de ultra gran altitud en Tíbet entraron en funcionamiento a 4.650 m en 2024 y requieren sistemas de resina de baja temperatura a medida que amplían los nichos tecnológicos.

Las provincias costeras, particularmente Jiangsu, dominan la capacidad marina y albergan densos clústeres de fabricación. La proximidad entre plantas y puertos reduce el riesgo de transporte para palas de más de 100 m. Guangdong y Zhejiang incrementan la demanda con generosas primas de tarifa regulada y aprobaciones simplificadas, sustentando una CAGR regional de dos dígitos.

Las provincias del centro y el este, como Shandong, logran un equilibrio entre las ventajas interiores y costeras. Los maduros enlaces ferroviarios alimentan los envíos de exportación, convirtiendo a Shandong en un hub fundamental para los pedidos internacionales de palas que amplían el mercado de palas de rotor para aerogeneradores de China más allá de las necesidades domésticas. El comercio interprovincial de energía mejorado incentiva aún más a los promotores a ubicar nuevos proyectos donde la estabilidad de la red y la proximidad a la carga coinciden.

Panorama Competitivo

La concentración del mercado es alta, con Goldwind, Envision y Mingyang representando más del 50% de las instalaciones de 2024, un nivel que orienta el valor hacia la fabricación de palas verticalmente integrada. El control directo de las fábricas de palas garantiza la alineación con los rápidos ciclos de actualización de productos, refuerza la protección de la propiedad intelectual y comprime los plazos de adquisición en el mercado de palas de rotor para aerogeneradores de China.

Los proveedores independientes de palas responden especializándose en materiales híbridos, diseños termoplásticos y reciclaje de economía circular. La adopción de líneas de pultrusión y lijado automatizado reduce la mano de obra por pala hasta en un 30%, preservando los márgenes en medio de una feroz competencia de precios.

La expansión global sigue siendo estratégica. Los OEM chinos instalaron el 94% de sus turbinas en el mercado doméstico en 2024, pero comenzaron a enviar conjuntos completos de rotor a América del Sur y la región MENA en 2025, diversificando los ingresos y reduciendo el riesgo de política. Las asociaciones con empresas europeas de compuestos aceleran la acreditación para normas internacionales de seguridad, consolidando el papel de China como centro de suministro global de palas avanzadas.

Líderes de la Industria de Palas de Rotor para Aerogeneradores de China

Lianyungang Zhongfu Lianzhong Composites Group Co. Ltd

Sinoma wind power blade Co. Ltd

Zhuzhou Times New Material Technology Co., Ltd

Tianshun Wind Energy (Suzhou) Co., Ltd.

LM Wind Power (GE Renewable Energy)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Administración Nacional de Energía (NEA) publicó el Informe de Recursos Eólicos y Solares 2024, mostrando una densidad de potencia eólica media de > 300 W/m² en Heilongjiang, Jilin y Mongolia Interior.

- Julio de 2024: La Administración Nacional de Energía (NEA) pronostica 140 GW de adiciones eólicas en 2025, un salto anual del 77,1%.

- Junio de 2024: Gurit firmó un acuerdo de suministro de núcleo de PET por 25 millones de CHF con un fabricante chino de palas, subrayando el ascenso del PET.

- Mayo de 2024: Los OEM chinos lideraron los pedidos globales de turbinas con Goldwind al 17,7%, Envision al 17,4% y Mingyang al 16,1%.

Alcance del Informe del Mercado de Palas de Rotor para Aerogeneradores de China

Las palas de rotor para aerogeneradores son los componentes clave de los aerogeneradores, ya que están en contacto directo con vientos de alta velocidad. Las palas del rotor convierten la energía cinética del viento en energía rotacional, que posteriormente se convierte en energía eléctrica.

El mercado de palas de rotor para aerogeneradores de China está segmentado por ubicación de despliegue y material de pala. Por ubicación de despliegue, el mercado se segmenta en terrestre y marino; por material de pala, el mercado se segmenta por fibra de carbono, fibra de vidrio y otros materiales de pala. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (miles de millones de USD).

| Terrestre |

| Marino |

| Fibra de Vidrio |

| Fibra de Carbono |

| Compuestos Híbridos |

| Otros |

| Por debajo de 45 m |

| 46 a 60 m |

| 61 a 75 m |

| Por encima de 75 m |

| Laminado Manual |

| Infusión al Vacío |

| Pre-impregnado |

| Otros |

| Por Ubicación de Despliegue | Terrestre |

| Marino | |

| Por Material de Pala | Fibra de Vidrio |

| Fibra de Carbono | |

| Compuestos Híbridos | |

| Otros | |

| Por Longitud de Pala | Por debajo de 45 m |

| 46 a 60 m | |

| 61 a 75 m | |

| Por encima de 75 m | |

| Por Proceso de Fabricación | Laminado Manual |

| Infusión al Vacío | |

| Pre-impregnado | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Palas de Rotor para Aerogeneradores de China?

El Mercado de Palas de Rotor para Aerogeneradores de China está valorado en 24,89 mil millones de USD en 2026 y se proyecta que alcance los 44,9 mil millones de USD para 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 12,53% durante el período de pronóstico (2026-2031).

¿Cómo influye la posición de China en el mercado eólico global en el mercado de palas de rotor?

China domina el mercado eólico global, con OEM chinos logrando un liderazgo de mercado sin precedentes en 2024, instalando más de 127 GW de nueva capacidad en todo el mundo. Los fabricantes chinos ahora representan seis de los diez principales fabricantes de turbinas del mundo, con el 94% de las instalaciones realizadas en el mercado doméstico, generando una demanda sustancial de palas de rotor.

¿Qué segmento de despliegue domina el mercado?

El segmento terrestre ocupa el 92,12% de la participación de mercado en 2025 y al mismo tiempo representa la categoría de despliegue de más rápido crecimiento con una CAGR del 13,05% hasta 2031. Esto refleja tanto la masiva expansión de la base instalada como los ciclos de reemplazo de turbinas en aceleración.

¿Cómo está impactando la automatización en la fabricación de palas?

La automatización está revolucionando la producción de palas mediante técnicas avanzadas como la colocación automatizada de fibra, el bobinado de cinta termoplástica y los sistemas integrados de control de calidad digital. Esto aborda la escasez de mano de obra al tiempo que mejora la consistencia de la calidad y reduce los costos de producción.

¿Cómo impactarán el reciclaje y la sostenibilidad en el mercado?

Las normas de reciclaje propuestas por China con el objetivo de gestionar 35 millones de toneladas de residuos para 2030 crearán nuevos segmentos de mercado para tecnologías de reciclaje y reutilización de palas. Esto representa tanto un desafío para la gestión de residuos como una oportunidad para las empresas que desarrollan soluciones de economía circular.

Última actualización de la página el: