Tamanho e Participação do Mercado Chinês de Pás de Rotor para Turbinas Eólicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

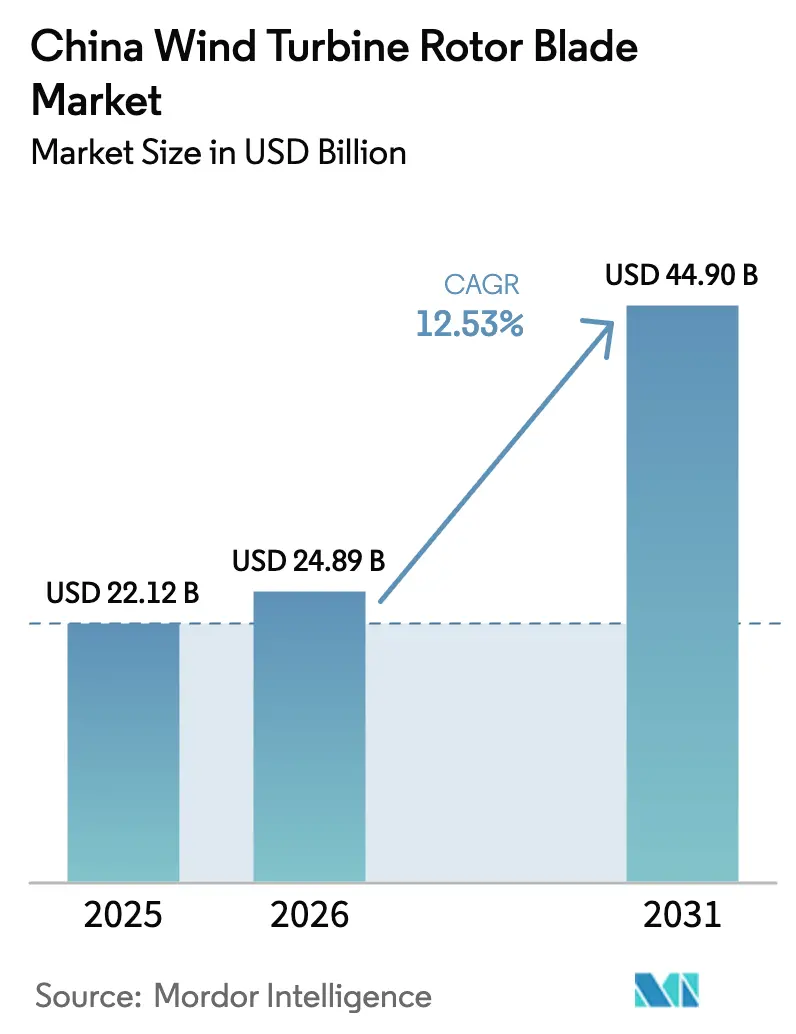

| Tamanho do mercado no ano base (2025) | 22.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.53% CAGR |

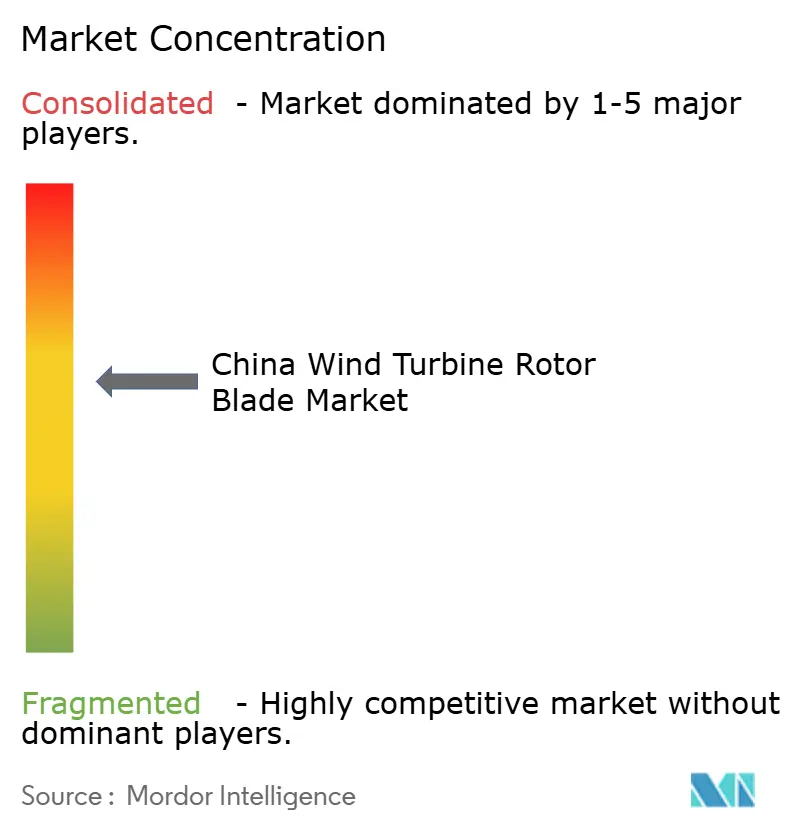

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Chinês de Pás de Rotor para Turbinas Eólicas por Mordor Intelligence

O tamanho do Mercado Chinês de Pás de Rotor para Turbinas Eólicas foi avaliado em USD 22,12 bilhões em 2025 e estima-se que cresça de USD 24,89 bilhões em 2026 para atingir USD 44,9 bilhões até 2031, a um CAGR de 12,53% durante o período de previsão (2026-2031).

Uma iniciativa nacional em direção à neutralidade de carbono até 2060, uma previsão de 140 GW de novas adições de energia eólica em 2025 e o rápido aumento dos diâmetros médios do rotor são os principais catalisadores de crescimento. O agressivo repotenciamento de turbinas da década de 2010, as rápidas expansões costeiras e offshore e o contínuo declínio de custos em pás híbridas mais longas reforçam coletivamente a demanda. A intensa concorrência local incentiva a automação, enquanto as estratégias de gêmeo digital estão prolongando a vida útil dos ativos e reduzindo os custos nivelados. A volatilidade da cadeia de suprimentos em torno de resinas epóxi e espuma de PET, juntamente com os riscos contínuos de curtailment na região Três-Norte, modera as margens de curto prazo, mas também acelera a inovação em materiais e as soluções de integração à rede.

Principais Conclusões do Relatório

- Por local de implantação, as instalações onshore detinham 92,12% da participação do mercado chinês de pás de rotor para turbinas eólicas em 2025 e espera-se que cresçam a um CAGR de 13,05% até 2031.

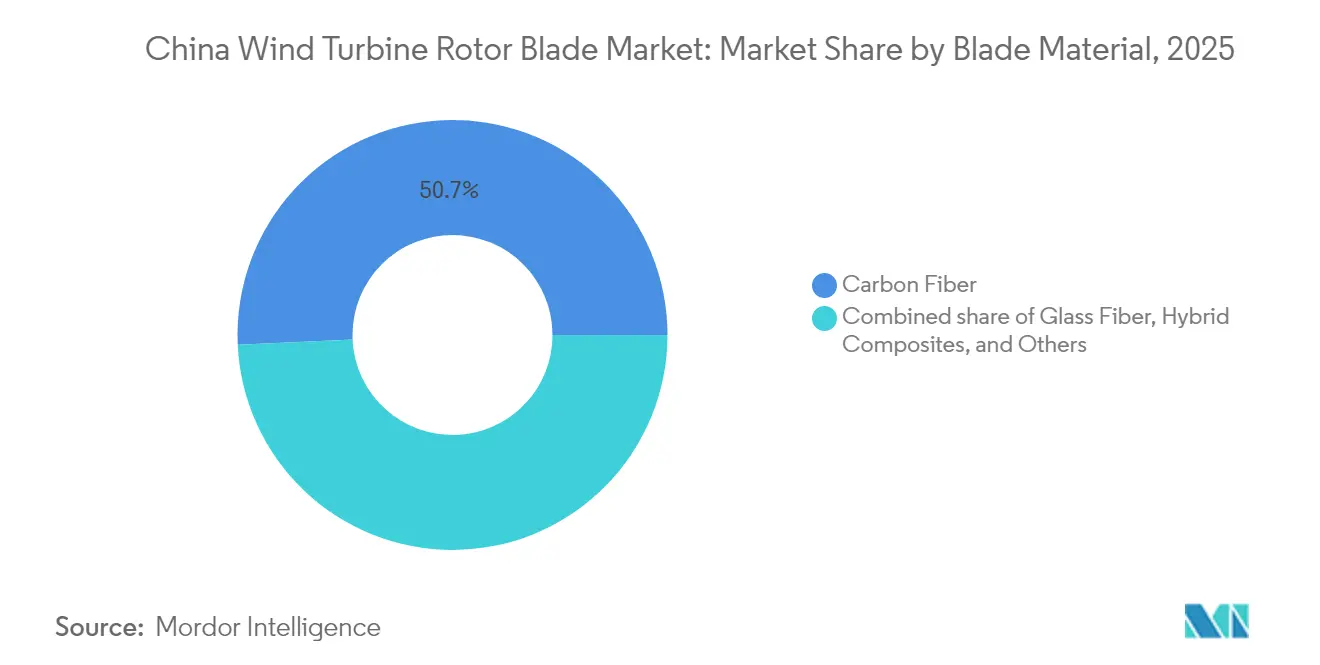

- Por material de pá, a fibra de carbono capturou uma participação de receita de 50,72% em 2025, ao passo que os compósitos híbridos estão preparados para o crescimento mais rápido, com um CAGR de 13,28% até 2031.

- Por comprimento de pá, o segmento de 61–75 m comandou 46,98% do tamanho do mercado chinês de pás de rotor para turbinas eólicas em 2025; contudo, espera-se que as pás acima de 75 m avancem a um CAGR de 14,18% até 2031.

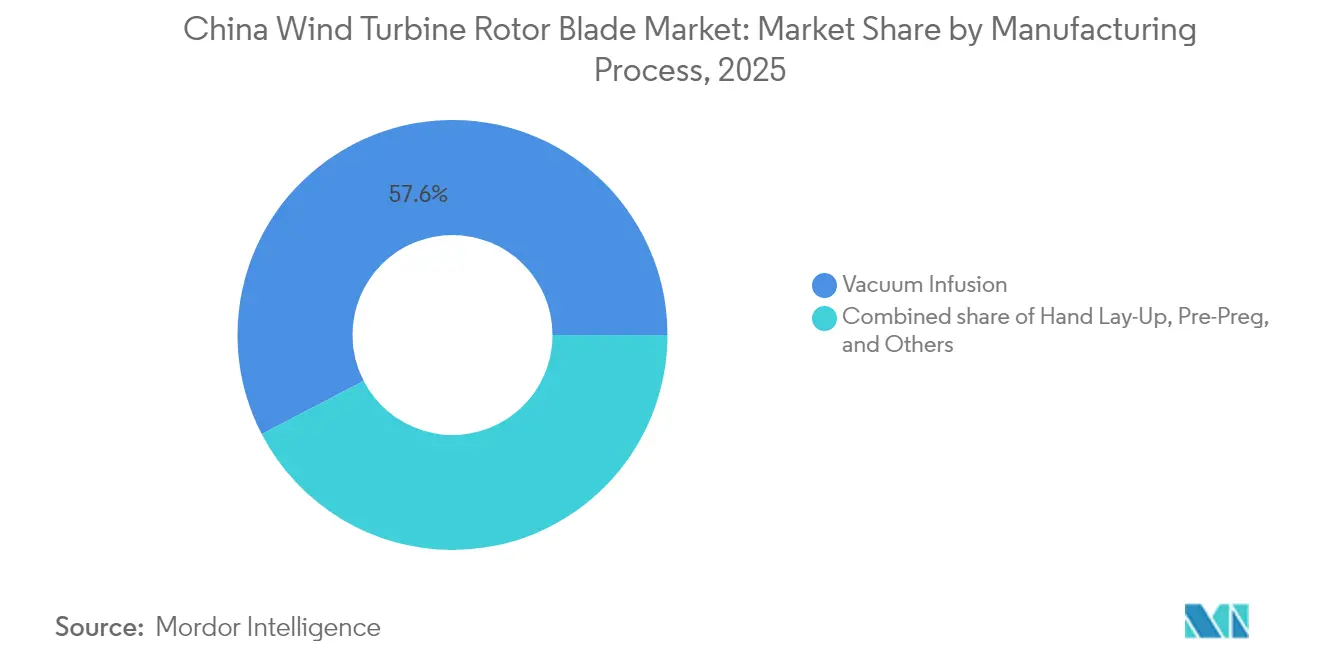

- Por processo de fabricação, a infusão a vácuo liderou com uma participação de 57,62% em 2025, enquanto as técnicas de pré-impregnado devem registrar um CAGR de 12,87% até 2031.

- Goldwind, Envision e Mingyang superaram conjuntamente 50% das instalações domésticas em 2024, evidenciando um cenário competitivo altamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Chinês de Pás de Rotor para Turbinas Eólicas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Ambiciosas metas de capacidade de energia eólica para 2030 | 2.80% | Nacional; mais forte na região Três-Norte | Longo prazo (≥ 4 anos) |

| Declínio de custos em pás híbridas de carbono-vidro com mais de 80 m | 2.10% | Polos exportadores de Jiangsu e Guangdong | Médio prazo (2-4 anos) |

| Rápida expansão offshore ao longo das províncias costeiras | 1.90% | Jiangsu, Guangdong, Zhejiang | Médio prazo (2-4 anos) |

| Aceleração da substituição de turbinas onshore da era 2010 | 1.70% | Aglomerações da Mongólia Interior e Xinjiang | Curto prazo (≤ 2 anos) |

| Comercialização de linhas de pás baseadas em pultrusão | 1.40% | Cinturões de fabricação do leste da China | Médio prazo (2-4 anos) |

| Modelos de extensão de vida útil habilitados por gêmeo digital | 1.20% | Grandes parques eólicos nacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiciosas Metas de Capacidade de Energia Eólica para 2030

A China planeja atingir 400 GW de capacidade eólica acumulada até 2030, com 140 GW previstos apenas para 2025. Essa certeza de política impulsiona a contratação de longo prazo de rotores cada vez maiores, dos quais 58,6% agora excedem 180 m de diâmetro.[1]Conselho Global de Energia Eólica, "Relatório Global de Energia Eólica 2025," gwec.net Os objetivos de paridade com a rede forçam os fabricantes de equipamentos originais a otimizar a aerodinâmica das pás para diversas condições do interior e do litoral. O apoio governamental consistente sustenta o afluxo de capital para novas fábricas de pás, desencadeando atualizações tecnológicas que mantêm o mercado chinês de pás de rotor para turbinas eólicas em uma curva de crescimento acentuada.

Declínio de Custos em Pás Híbridas de Carbono-Vidro com Mais de 80 m

Os compósitos híbridos reduzem o peso das pás em 38% e os custos em 14% em comparação com os projetos apenas de fibra de vidro, mantendo a rigidez.[2]Pesquisa em Materiais Avançados, "Pás de Compósitos Híbridos para Energia Eólica Offshore," advancedmaterials.org O posicionamento automatizado de fibras e o processamento termoplástico agora permitem a fabricação em série, consolidando a liderança da China em pás que excedem 80 m de comprimento para uso offshore. Os fornecedores locais de sistemas de resina de poliuretano estão fortalecendo a adoção de híbridos, impulsionando o mercado chinês de pás de rotor para turbinas eólicas em direção a soluções leves e de alto desempenho adequadas para turbinas da classe de 16 MW.

Rápida Expansão de Energia Eólica Offshore ao Longo das Províncias Costeiras

Jiangsu já abriga 55% da capacidade offshore nacional, e o conjunto de águas profundas Dafeng de 800 MW tornou-se o projeto offshore mais distante da China em 2025. Os incentivos costeiros e a redução das perdas de transmissão encorajam o uso de rotores maiores para aproveitar os ventos marinhos estáveis, aumentando assim a demanda por pás. As estimativas governamentais indicam que os recursos offshore poderiam gerar mais de 1.000 TWh anualmente, correspondendo a um terço das necessidades de eletricidade costeira. Esses fatores impulsionam coletivamente o mercado chinês de pás de rotor para turbinas eólicas para segmentos offshore de margens elevadas.

Aceleração da Substituição de Turbinas Onshore da Era 2010

Máquinas de geração inicial com potência ≤ 2 MW e pás com ≤ 45 m estão financeiramente superadas pelas unidades atuais com > 5 MW e rotores de 150 m. Os operadores aproveitam as conexões de rede existentes para repotenciar, multiplicando a produção dos locais sem novas aquisições de terra. O vencimento de garantias e os elevados custos de operação e manutenção aumentam a urgência, canalizando pedidos para pás modernas e impulsionando a receita de curto prazo no mercado chinês de pás de rotor para turbinas eólicas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade nos preços de resinas epóxi e espuma de PET comprimindo margens | -1.80% | Aglomerações de compósitos do leste da China | Curto prazo (≤ 2 anos) |

| Risco de curtailment de rede nas bases do norte | -1.50% | Gansu, Xinjiang, Mongólia Interior | Médio prazo (2-4 anos) |

| Aprovações mais rigorosas de uso do solo e ecológicas | -1.20% | Zonas ambientalmente sensíveis em todo o país | Longo prazo (≥ 4 anos) |

| Escassez de técnicos qualificados em compósitos | -0.90% | Jiangsu, Guangdong, Shandong | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Resinas Epóxi e Espuma de PET Comprimindo Margens

A transição da escassa balsa para a espuma de PET amplifica a exposição às oscilações petroquímicas; os picos de preço das resinas já comprimem as margens dos fabricantes de equipamentos originais em até 3 pontos percentuais.[3]Comissão de Comércio Internacional dos Estados Unidos, "Tendências da Cadeia de Suprimentos de Espuma de PET," usitc.gov As variações cambiais e as tarifas de importação complicam o orçamento, obrigando à diversificação da cadeia de suprimentos e a testes com bioplásticos, também conhecidos como biorresinas. O repasse de preços é limitado em meio à concorrência acirrada nas licitações de turbinas, mantendo alta a pressão sobre a rentabilidade em todo o mercado chinês de pás de rotor para turbinas eólicas.

Risco de Curtailment de Rede nas Bases de Energia Eólica do Norte da China

O curtailment já ultrapassou 47% em Gansu, corroendo o retorno sobre o investimento para novas pás, apesar do recente progresso nas linhas de ultra-alta tensão.[4]Revista de Política Energética, "Curtailment e Reformas de Mercado no Noroeste da China," energypolicy-journal.org As reformas no mercado spot melhoraram a utilização em 26,8% no Noroeste da China; contudo, o excesso de oferta sazonal ainda representa uma ameaça aos fluxos de caixa. Os projetos de armazenamento e o comércio interprovincial são cruciais para consolidar a demanda e salvaguardar o crescimento no mercado chinês de pás de rotor para turbinas eólicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Local de Implantação: O Repotenciamento Onshore Orienta o Volume de Curto Prazo

As pás onshore contribuem com 92,12% das instalações de 2025 e projetam-se com um CAGR de 13,05% até 2031, impulsionadas pelo repotenciamento em larga escala que expande rapidamente o tamanho do mercado chinês de pás de rotor para turbinas eólicas neste segmento. Os proprietários de frota na Mongólia Interior e em Xinjiang substituem unidades com menos de 2 MW por projetos modernos de 5 MW que aumentam os rendimentos dos locais em mais de 70%.

Os leilões mais recentes em nível de província incluem limites rígidos de LCOE, levando os fabricantes de equipamentos originais a optar por rotores mais longos para maximizar os megawatt-hora dentro de tarifas fixas. A aerodinâmica aprimorada e os materiais híbridos mantêm a massa da nacele sob controle, garantindo a viabilidade logística ao longo das rotas de transporte do interior acidentado. O resultado é um ciclo virtuoso de ganhos no fator de capacidade e declínio de custos que consolida a liderança onshore no mercado chinês de pás de rotor para turbinas eólicas.

Os conjuntos offshore, embora menores hoje, representam a fatia de crescimento mais rápido, adicionando mais de 10 GW anualmente após 2025. Os locais de águas profundas de Jiangsu pioneirizaram testes de rotores de 240 m em 2025, sinalizando futuras contratações de pás extra-longas resistentes à zona de respingo. As fundações flutuantes em teste em Fujian poderiam desbloquear zonas de águas profundas do sul, expandindo a diversidade geográfica e impulsionando o mercado chinês geral de pás de rotor para turbinas eólicas.

Por Material de Pá: Os Híbridos Desafiam a Dominância da Fibra de Carbono

A participação de 50,72% da fibra de carbono decorre de sua vantagem em rigidez em relação ao peso, especialmente para máquinas offshore com mais de 10 MW. No entanto, os híbridos verão um CAGR de 13,28% até 2031 e poderão superar o carbono em volume antes de 2032, remodelando o panorama de participação do mercado chinês de pás de rotor para turbinas eólicas.

Os produtores combinam fibras unidirecionais de carbono com tecidos de vidro, reduzindo os custos enquanto mantêm a rigidez à flexão crítica. As resinas termoplásticas tornam a reciclagem de peças grandes viável, alinhando-se com os padrões de economia circular da China para 2030. Os híbridos, portanto, preenchem a lacuna de custo e sustentabilidade, ampliando a demanda endereçável e consolidando a expansão do mercado.

Por Comprimento de Pá: A Categoria Acima de 75 m Define o Ritmo

A classe de 61–75 m detém 46,98% de participação, mas as pás acima de 75 m avançam a um CAGR de 14,18%, o mais forte de qualquer segmento. Essa classe de comprimento ancora turbinas offshore de 16 MW e unidades onshore de próxima geração de 8 MW, que reduzem o LCOE ao capturar ventos mais estáveis e de alta altitude.

As restrições logísticas no transporte rodoviário estão impulsionando o desenvolvimento de conceitos de pás modulares, que facilitam a entrega na última milha para locais remotos em montanhas, mantendo o mercado chinês de pás de rotor para turbinas eólicas para produtos ultra-longos. Corredores especializados de ferrovias e barcaças fluviais aprimoram ainda mais as perspectivas de crescimento para a categoria acima de 75 m.

Por Processo de Fabricação: O Pré-Impregnado Ganha Espaço em Meio à Automação

A participação de 57,62% da infusão a vácuo reflete fluxos de trabalho maduros e investimento de capital moderado. O pré-impregnado, crescendo a 12,87% ao ano, combina laminação automatizada com baixo teor de vazios, o que é crucial para a vida útil à fadiga em ciclos de uso que excedem 20 anos offshore.

A pultrusão de vigas de longarina e almas de cisalhamento reduz o desperdício de resina e suporta a produção em série, aumentando o rendimento em plantas que visam 6.000 conjuntos de pás por ano. Os gêmeos digitais integrados detectam defeitos in situ, reduzindo o retrabalho e sustentando a competitividade de custos em toda a indústria chinesa de pás de rotor para turbinas eólicas.

Análise Geográfica

A região Três-Norte ainda representa mais de 60% das instalações acumuladas e permanece central para o mercado chinês de pás de rotor para turbinas eólicas; no entanto, o curtailment e os climas mais rigorosos significam que as taxas de crescimento ficam abaixo da média nacional. Os locais de ultra-alta altitude no Tibete entraram em operação a 4.650 m em 2024 e requerem sistemas de resina de baixa temperatura personalizados que ampliam os nichos tecnológicos.

As províncias costeiras, particularmente Jiangsu, dominam a capacidade offshore e abrigam densos aglomerados de fabricação. A proximidade entre plantas e portos reduz o risco de transporte para pás que excedem 100 m. Guangdong e Zhejiang aumentam a demanda com generosos prêmios de tarifa feed-in e aprovações simplificadas, sustentando um CAGR regional de dois dígitos.

As províncias do centro e leste, como Shandong, equilibram as vantagens do interior e do litoral. As ligações ferroviárias maduras alimentam os embarques de exportação, tornando Shandong um polo central para pedidos internacionais de pás que ampliam o mercado chinês endereçável de pás de rotor para turbinas eólicas além das necessidades domésticas. O comércio interprovincial de energia aprimorado incentiva ainda mais os desenvolvedores a instalar novos projetos onde a estabilidade da rede e a proximidade da carga coincidem.

Cenário Competitivo

A concentração de mercado é elevada, com Goldwind, Envision e Mingyang respondendo por mais de 50% das instalações de 2024 — um nível que direciona o valor para a fabricação verticalmente integrada de pás. O controle direto das fábricas de pás garante o alinhamento com ciclos rápidos de atualização de produtos, reforça a proteção de propriedade intelectual e comprime os prazos de aquisição no mercado chinês de pás de rotor para turbinas eólicas.

Os fornecedores independentes de pás respondem especializando-se em materiais híbridos, projetos termoplásticos e reciclagem de economia circular. A adoção de pultrusão e linhas automatizadas de lixamento reduz o trabalho por pá em até 30%, preservando as margens em meio à acirrada concorrência de preços.

A expansão global permanece estratégica. Os fabricantes de equipamentos originais chineses instalaram 94% de suas turbinas domesticamente em 2024, mas começaram a embarcar conjuntos completos de rotor para a América do Sul e a região MENA em 2025, diversificando a receita e reduzindo o risco de política. As parcerias com empresas europeias de compósitos aceleram a acreditação para padrões internacionais de segurança, cimentando o papel da China como centro de fornecimento global para pás avançadas.

Líderes da Indústria Chinesa de Pás de Rotor para Turbinas Eólicas

Lianyungang Zhongfu Lianzhong Composites Group Co. Ltd

Sinoma Wind Power Blade Co. Ltd

Zhuzhou Times New Material Technology Co., Ltd

Tianshun Wind Energy (Suzhou) Co., Ltd.

LM Wind Power (GE Renewable Energy)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Administração Nacional de Energia divulgou o Relatório de Recursos Eólicos e Solares de 2024, mostrando densidade média de vento superior a 300 W/m² em Heilongjiang, Jilin e Mongólia Interior.

- Julho de 2024: A Administração Nacional de Energia prevê 140 GW de adições eólicas em 2025, um salto anual de 77,1%.

- Junho de 2024: A Gurit assinou um contrato de fornecimento de núcleo de PET no valor de CHF 25 milhões com um fabricante chinês de pás, sublinhando a ascendência do PET.

- Maio de 2024: Os fabricantes de equipamentos originais chineses lideraram os pedidos globais de turbinas, com Goldwind em 17,7%, Envision em 17,4% e Mingyang em 16,1%.

Escopo do Relatório do Mercado Chinês de Pás de Rotor para Turbinas Eólicas

As pás de rotor para turbinas eólicas são os componentes-chave das turbinas eólicas, pois estão em contato direto com ventos de alta velocidade. As pás do rotor convertem a energia cinética do vento em energia rotacional, que posteriormente é convertida em energia elétrica.

O mercado chinês de pás de rotor para turbinas eólicas é segmentado por local de implantação e material da pá. Por local de implantação, o mercado é segmentado em onshore e offshore; por material da pá, o mercado é segmentado por fibra de carbono, fibra de vidro e outros materiais de pá. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD Bilhões).

| Onshore |

| Offshore |

| Fibra de Vidro |

| Fibra de Carbono |

| Compósitos Híbridos |

| Outros |

| Abaixo de 45 m |

| 46 a 60 m |

| 61 a 75 m |

| Acima de 75 m |

| Laminação Manual |

| Infusão a Vácuo |

| Pré-Impregnado |

| Outros |

| Por Local de Implantação | Onshore |

| Offshore | |

| Por Material de Pá | Fibra de Vidro |

| Fibra de Carbono | |

| Compósitos Híbridos | |

| Outros | |

| Por Comprimento de Pá | Abaixo de 45 m |

| 46 a 60 m | |

| 61 a 75 m | |

| Acima de 75 m | |

| Por Processo de Fabricação | Laminação Manual |

| Infusão a Vácuo | |

| Pré-Impregnado | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Chinês de Pás de Rotor para Turbinas Eólicas?

O Mercado Chinês de Pás de Rotor para Turbinas Eólicas é avaliado em USD 24,89 bilhões em 2026 e projeta-se que alcance USD 44,9 bilhões até 2031, registrando uma taxa de crescimento anual composta (CAGR) de 12,53% durante o período de previsão (2026-2031).

Como a posição da China no mercado global de energia eólica influencia o mercado de pás de rotor?

A China domina o mercado global de energia eólica, com os fabricantes de equipamentos originais chineses alcançando uma liderança de mercado sem precedentes em 2024, instalando mais de 127 GW de nova capacidade em todo o mundo. Os fabricantes chineses agora representam seis dos dez principais fabricantes globais de turbinas, com 94% das instalações ocorrendo no mercado doméstico, criando uma demanda substancial por pás de rotor.

Qual segmento de implantação domina o mercado?

O segmento onshore detém 92,12% de participação de mercado em 2025, representando simultaneamente a categoria de implantação de crescimento mais rápido a um CAGR de 13,05% até 2031. Isso reflete tanto a expansão massiva da base instalada quanto a aceleração dos ciclos de substituição de turbinas.

Como a automação está impactando a fabricação de pás?

A automação está revolucionando a produção de pás por meio de técnicas avançadas como posicionamento automatizado de fibras, enrolamento de fita termoplástica e sistemas integrados de controle de qualidade digital. Isso aborda a escassez de mão de obra, ao mesmo tempo que melhora a consistência da qualidade e reduz os custos de produção.

Como a reciclagem e a sustentabilidade impactarão o mercado?

Os padrões de reciclagem propostos pela China, visando 35 milhões de toneladas de resíduos até 2030, criarão novos segmentos de mercado para tecnologias de reciclagem e reaproveitamento de pás. Isso representa tanto um desafio para a gestão de resíduos quanto uma oportunidade para empresas que desenvolvem soluções de economia circular.

Página atualizada pela última vez em: