ブラジルプラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 17.25 十億米ドル |

| 市場規模 (2026) | 17.48 十億米ドル |

| 市場規模 (2031) | 19.04 十億米ドル |

| 成長率 (2026 - 2031) | 1.72% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジルプラスチック包装市場分析

ブラジルプラスチック包装市場規模は、2025年の172億5,000万米ドルから2026年には174億8,000万米ドルに増加し、2031年までに190億4,000万米ドルに達すると予測されており、2026年〜2031年にかけてCAGR 1.72%で成長する見込みです。回収率の上昇とリサイクル含有量の義務化、サトウキビエタノールに由来する原料コスト上の優位性、そしてeコマースが牽引する省スペース形態への需要が、市場を純粋な数量拡大から高付加価値ソリューションへと転換させています。大統領令第12,688号は、コンバーターに対して2026年までに消費後リサイクル含有量22%を達成することを義務付けており、近赤外線選別・除染ラインへの投資を加速させています。サンパウロおよびリオデジャネイロの飲料ボトルデポジット制度は、ポリエチレンテレフタレートのベール純度を向上させており、一方で発泡ポリスチレントレイに対する自治体の禁止措置は、ファストフード店を成形繊維およびポリプロピレン代替品へと誘導しています。国内エタノールから製造されるバイオ由来ポリエチレンは、化石燃料グレードに対して一桁台のプレミアムにとどまっており、コンバーターの利益率を損なうことなく価格に敏感な食品・小売用途への採用を可能にしています。

主要レポートのポイント

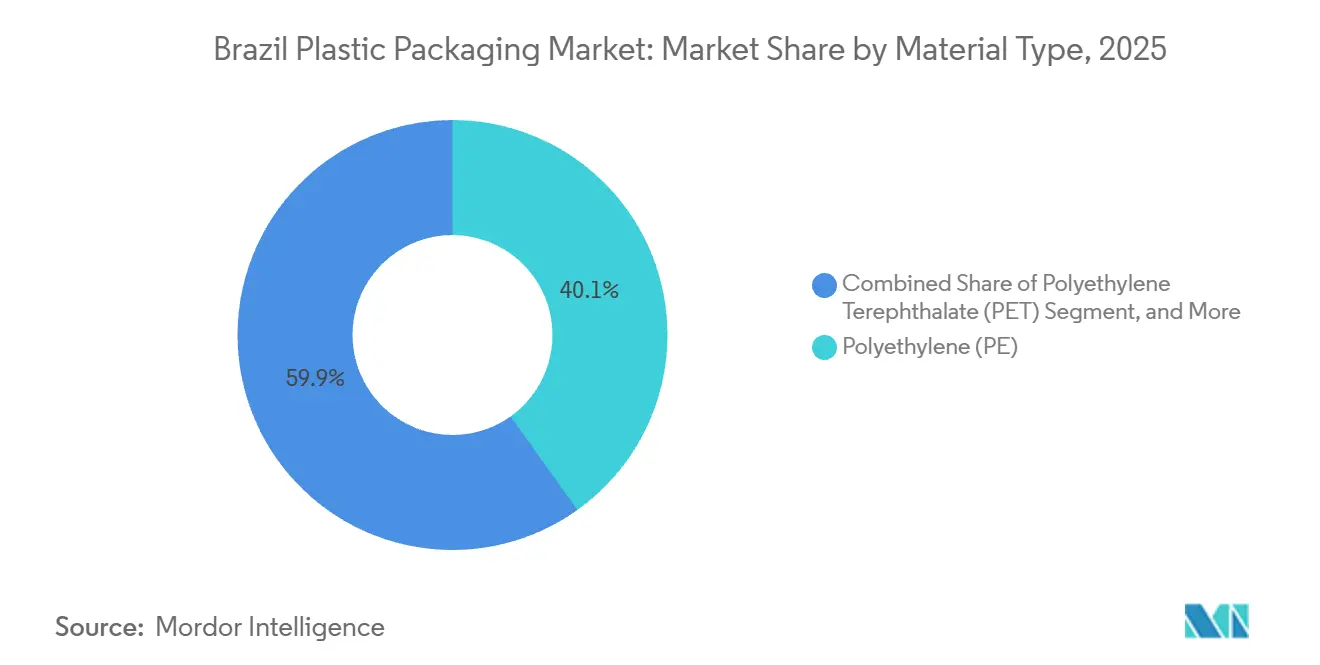

- 材料タイプ別では、ポリエチレンが2025年のブラジルプラスチック包装市場シェアの40.13%をリードし、一方でポリエチレンテレフタレートは2031年にかけて最速の2.21% CAGRを記録すると予測されています。

- 包装タイプ別では、フレキシブル形態が2025年のブラジルプラスチック包装市場規模の53.42%を占め、リジッドセグメントはフレキシブルソリューションが2.46% CAGRで成長する中で後塵を拝する見込みです。

- 製品形態別では、パウチ・サシェが2025年に32.37%のシェアを獲得しましたが、フィルム・ラップは2031年にかけて市場最高の2.63% CAGRで拡大すると予測されています。

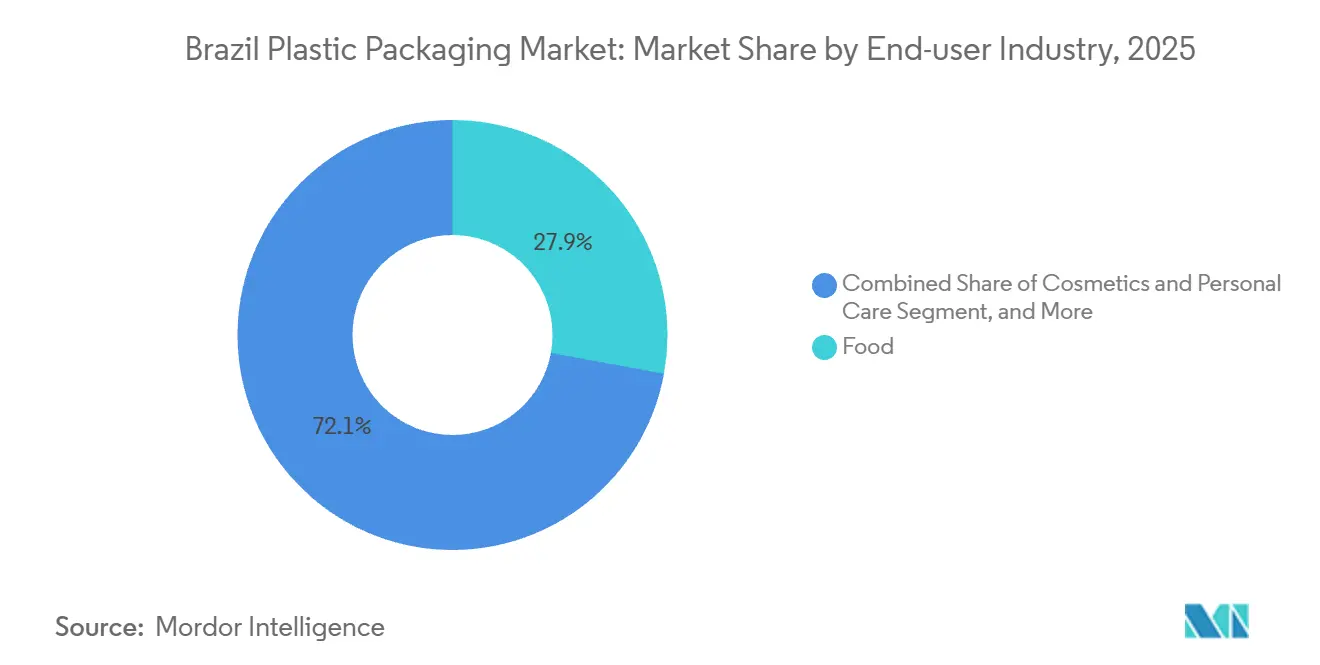

- エンドユーザー産業別では、食品が2025年に最大の27.88%シェアを維持し、化粧品・パーソナルケアが最速の3.01% CAGRで成長すると予測されています。

- 製造プロセス別では、押出成形が2025年の市場シェアの29.54%を占め、一方で熱成形はインモールドラベリングの採用を背景に最高の3.12% CAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジルプラスチック包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ANVISAおよびCONAMAによる持続可能な材料の義務化 | +0.5% | 全国、サンパウロ・リオデジャネイロ・ブラジリアで早期施行 | 中期(2〜4年) |

| 急速なeコマース冷鎖の拡大 | +0.4% | 全国、南東部および南部地域に集中 | 短期(2年以内) |

| ブランドオーナーによる2028年までにPCR 25%以上の誓約 | +0.3% | 全国、多国籍FMCGおよび化粧品ブランドが主導 | 中期(2〜4年) |

| 国内エタノールに由来する石油化学原料の優位性 | +0.2% | 全国、サンパウロおよびリオグランデドスルのエタノールハブが基盤 | 長期(4年以上) |

| プレミアムSKUを向上させるブロックチェーン対応トレーサビリティパイロット | +0.1% | 全国、化粧品およびプレミアム食品での早期採用 | 中期(2〜4年) |

| バガス由来バイオプラスチックへの税制優遇措置 | +0.1% | 全国、サンパウロおよびミナスジェライスでの研究開発 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ANVISAおよびCONAMAによる持続可能な材料の義務化

大統領令第12,688号は法的拘束力のある逆物流目標を制定し、2026年までに32%の回収率と22%の消費後リサイクル含有量を達成することをコンバーターに義務付けています。[1]Planalto、「Decreto nº 12.688、2024年12月18日」、planalto.gov.br 付随するANVISA技術通知RDC 326/2024は、コンバーターがISO 15632に基づくクローズドループトレーサビリティおよび移行適合性を検証することを条件に、直接食品接触用のリサイクルポリエチレンテレフタレートおよび高密度ポリエチレンを承認しています。そのため、コンバーターは厳格な食品グレード基準を満たす近赤外線選別およびスーパークリーン除染システムへの設備更新を進めています。ブランドオーナーは検証不可能なリサイクル含有量の主張に対してペナルティのリスクを負うため、認証済みサプライヤーへの移行が促進されています。審議中の法案PL 5321/2025は最低リサイクル含有量水準を法制化することを目指しており、任意目標が今後10年以内に法定要件となる可能性を示唆しています。

急速なeコマース冷鎖の拡大

ブラジルのeグロサリー普及率は2025年に食品小売の8%に達し、消費者が冷蔵タンパク質や乳製品の宅配を好むようになったことで2020年以降2倍に増加しました。フルフィルメントセンターは現在、常温での冷蔵保持時間を4時間から12時間に延長する高バリアフレキシブルパウチを指定しており、冷蔵車への依存を低減し、ディーゼル費用を削減しています。AmcorのAmFiber紙・ポリエチレンラミネートは2025年初頭に登場し、混合繊維回収が利用可能な地域での路肩リサイクル性を提供することでこのニッチ市場に対応しています。 2025年5月のバイオリファイナリーロードマップに基づく5億ブラジルレアル(9,500万米ドル)相当の政府助成金は、3年以内に輸入エチレンビニルアルコールを代替できるバイオベースバリアコーティングのパイロットプラントを支援しています。これらの動向は、より軽量で省スペースのフレキシブルパックへの需要を強化しています。

2028年までにPCR 25%以上を達成するブランドオーナーの誓約

Grupo BoticárioとNaturaは2028年までに消費後樹脂を少なくとも25%調達するという公約を表明し、樹脂サプライチェーンを再編する調達需要を生み出しました。[2]サンパウロ市、「市条例 – EPS禁止」、prefeitura.sp.gov.br Braskemはこれに応じて、2027年までにポリエチレン生産能力の30%を機械的リサイクルグレードおよびバイオ由来グレードに充てることを決定しました。しかし、食品グレードのリサイクルポリプロピレンは低密度が自動分離を妨げるため依然として不足しており、コンバーターはバージン原料への依存を余儀なくされています。NextLooPPの高度溶解技術の国内ライセンスが取得されない限り、ヨーグルトカップや電子レンジ対応トレイにおける循環性のギャップは解消されません。

国内エタノールに由来する石油化学原料の優位性

Braskemのトリウンフォにある年産26万トンのバイオベースポリエチレンプラントは、固定価格契約のもとでエタノールを調達しており、樹脂価格をブレント原油の変動から切り離し、化石燃料グレードに対するプレミアムを約5%に抑えています。2025年の税制改革はバイオ由来プラスチックに対する課税を60%軽減し、コスト経済性をさらに有利にしました。また、ブラジル持続可能タクソノミーはこれらの樹脂をグリーンボンド資金調達の対象として認定しています。これらの財政的インセンティブは、2028年までに国内バイオポリエチレン生産量を35万トン超に引き上げる可能性のある既存設備のボトルネック解消計画を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第3層都市における自治体廃棄物収集のギャップ | −0.3% | 全国、北部および北東部地域で深刻 | 中期(2〜4年) |

| 使い捨てEPSトレイに対する消費者の反発 | −0.2% | 全国、サンパウロ・リオデジャネイロ・サントスに集中 | 短期(2年以内) |

| 食品グレードのリサイクルポリプロピレン供給不足 | −0.1% | 全国、乳製品および調理済み食品コンバーター | 中期(2〜4年) |

| 樹脂価格転嫁を妨げる為替変動 | −0.1% | 全国、輸入依存コンバーター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

第3層都市における自治体廃棄物収集のギャップ

2024年にブラジルの自治体のうち分別収集を実施していたのはわずか25.7%にとどまり、有機浸出液でリサイクル可能物を汚染する混合廃棄物埋立地が残存しています。品質認証済み原料はサンパウロとリオデジャネイロに集中しており、マナウスやベレンのコンバーターは二桁の輸送プレミアムを支払ってリサイクルポリエチレンテレフタレートを輸入しています。2024年に承認された米州開発銀行の1億2,000万米ドルの融資は15か所の地域選別ハブの整備に充てられますが、稼働開始は2027年まで延び、2026年の逆物流目標への適合が遅延します。この地理的不均衡は、産業中心地以外での循環経済の勢いを抑制しています。

使い捨てEPSトレイに対する消費者の反発

発泡ポリスチレン製食品サービス包装に対する自治体の禁止措置が2024年にサンパウロ、リオデジャネイロ、サントスで発効し、海洋ごみ問題が理由として挙げられました。[3]Natura、「バイオームラインの発売」、natura.com.br ファストフードチェーンは成形繊維製クラムシェルおよびポリプロピレントレイへの転換を余儀なくされ、約8,000万ブラジルレアル(1,500万米ドル)相当の既存金型が無駄となり、3か所の地域コンバーターで人員削減が生じました。2025年2月に実施された調査では、都市部消費者の68%が発泡ポリスチレンを環境への害と結びつけており、繊維代替品の方がカーボンフットプリントが大きい場合でも同様の傾向が見られました。この認識のギャップはポリスチレンの構造的衰退を加速させ、バリューミール向けの包装コストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:デポジット制度がPET普及を促進

ポリエチレンテレフタレートは、サンパウロおよびリオデジャネイロのデポジット法がANVISAの食品接触純度基準を満たすクリーンなベール供給を保証することで、2031年にかけて2.21%の予測CAGRを確保しました。ポリエチレンは2025年に40.13%のシェアを維持し、フレキシブルフィルムとサトウキビエタノールに由来する原料コスト上の優位性がコスト変動を抑制しています。ポリエチレン形態のブラジルプラスチック包装市場規模は引き続き支配的ですが、ブランドオーナーがボトルtoボトルのループを求めるにつれてポリエチレンテレフタレートの成長がこれを上回っています。ポリプロピレンのリサイクル遅延は密度に起因する相互汚染によるものであり、リサイクル含有量を20%未満に抑え、循環の野心を制約しています。ポリスチレンは自治体の禁止措置が使い捨てトレイを排除した後も地盤を失い続けており、需要はポリプロピレンおよび成形繊維へと転換しています。ポリアミドなどその他の樹脂は、規制上の閾値が代替を制限する高バリアのニッチな用途を担っています。

インドラマ・ベンチャーズのインダイアトゥーバにおける年産1万5,000トンの拡張は、消費後ポリエチレンテレフタレートを繊維市場比20%のプレミアムが見込めるプレミアムボトルグレードペレットに転換しています。一方、食品グレードのリサイクルポリプロピレン向けNextLooPP溶解プロセスはブラジルでのライセンスを欠いており、ヨーグルトカップや調理済み食品トレイの不足が続いています。令第12,688号の22%リサイクル含有量義務化と相まって、これらの動向は樹脂調達を認証済みの機械的・化学的ストリームへと引き寄せ、ベール品質インフラへの投資を強化しています。

包装タイプ別:フレキシブル形態がラストマイルコストを削減

フレキシブルプラスチック包装は2025年に53.42%のシェアを獲得し、食料品eコマースプラットフォームがラストマイル配送のディーゼル消費を削減する省スペースパウチを優先するにつれて、2031年にかけて2.46% CAGRで成長する見込みです。エチレンビニルアルコールコアを持つ高バリアフィルムは、冷蔵タンパク質や乳製品の賞味期限を延長し、都市周辺回廊での常温配送を可能にしています。炭酸飲料や家庭用化学品においては、落下衝撃や内圧にボトル・瓶が必要なため、リジッド形態のブラジルプラスチック包装市場シェアは堅調を維持しています。Amcorの路肩リサイクル可能なAmFiberラミネートは繊維・フィルムの分別回収を促進することを目指していますが、主要都市圏以外では回収システムの制約に直面しています。バガスをバリアコーティングに転換する政府資金によるバイオリファイナリーパイロットは、3年以内にフレキシブルフィルムの原料コストを低下させ、リジッドオプションとの価格差を縮小してフレキシブルの採用をさらに押し上げる可能性があります。

KlabinのBRL 2億(3,800万米ドル)のバイオポリエチレンとクラフト紙のラミネート投資は、パルプ・ポリマー・加工を一つの屋根の下に統合する体制を整えています。垂直統合はバリューチェーン全体でのマージン獲得を約束しつつ、ブランドオーナーに金属化構造の代替品を提供します。リジッドコンバーターは、フレキシブルの侵食からシェアを守るために軽量化と詰め替え可能なイノベーションへの転換を迫られています。

製品形態別:フィルム・ラップが冷鎖効率で他を凌駕

フィルム・ラップは2031年にかけて2.63% CAGRが見込まれており、積極的な冷蔵なしに冷蔵タンパク質を微生物学的限界内に保つ多層構造の恩恵を受けています。パウチ・サシェのブラジルプラスチック包装市場規模は2025年に32.37%を占め、個食コーヒー、調味料、パーソナルケアSKUが都市部の忙しいライフスタイルに合った分量管理を提供することで支えられています。ボトル・瓶はデポジット返却制度のもとで飲料サービスを支配しており、トレイは発泡ポリスチレンからポリプロピレンおよび成形繊維への材料代替が進んでいます。農業用バルクバッグはアジアからの低コスト織りポリプロピレン輸入品と競合しており、国内コンバーターはUV安定化とトレーサビリティ機能による付加価値提供を迫られています。

2025年4月に開発されたサトウキビバガスクライオゲルは、発泡ポリスチレンと同等の落下保護性能を30%低い基本重量で実現し、電子機器輸出業者が輸送費を二桁削減することを可能にしています。ANVISAの2026年1月の詰め替え可能化粧品包装に関する意見公募は、複数回使用容器に対する規制上の開放性を示しており、形態需要を再編しコンバーターにモジュール式クロージャーシステムの採用を促す可能性があります。

エンドユーザー産業別:詰め替え推進が化粧品を向上

食品は2025年に需要の27.88%を占め、冷蔵タンパク質の成長とeグロサリーの普及に支えられています。しかし、化粧品・パーソナルケアは詰め替え義務化とプレミアムバイオポリマーの発売がイノベーションを促進することで、3.01% CAGRを記録する見込みです。飲料向けブラジルプラスチック包装市場は、純度95%超の食品グレードポリエチレンテレフタレートのデポジット返却制度の恩恵を受け、クローズドループのボトルリサイクルを促進しています。医薬品・ヘルスケア包装はRDC 157/2017に基づくANVISAのシリアル化要件を満たす必要があり、改ざん防止ブリスターへの需要を持続させています。

産業用バルクは積み重ね強度とUV耐性を理由に織りポリプロピレンの牙城であり続けています。消費者調査は詰め替え認知度(75%)と購買行動(22%)の間のギャップを明らかにしており、規制上の後押しが大規模採用を促進することを示唆しています。IFFの研究ラボが2025年8月に開設され、バイオベースの香料カプセル化の探求が始まっており、高級香水包装におけるバージンポリマーの必要性を低減する可能性があります。

製造プロセス別:インモールドラベリングが熱成形を促進

熱成形は、乳製品ブランドが装飾と壁構造を一工程で統合し接着剤を排除してリサイクル収率を向上させるインモールドラベルを採用することで、3.12% CAGRが見込まれています。押出成形は2025年生産量の29.54%を占め、ブローフィルム製食料品袋、マルチ、ストレッチラップに広く使用されています。射出成形は高いねじ精度が求められるクロージャーでの優位性を維持し、ブロー成形は軽量ポリエチレンテレフタレートボトルを生産しており、平均単位重量は2020年から2025年にかけて12.5%低下しました。回転成形および圧縮成形はニッチな産業用容器に対応しています。

Huhtamakiの2024年の拡張では、年間1億2,000万個のヨーグルトカップを生産できる高速熱成形ラインが2本追加されました。この拡張は全面ラベル融合による高いシェルフアピールの実現を目指しています。Recircula Brasilブロックチェーンプラットフォームは現在、複数のプロセスにわたるリサイクル含有量の申告を監査しており、透明性を高めてグリーンウォッシングを抑止しています。

地理的分析

サンパウロ、リオデジャネイロ、ミナスジェライスは合わせてコンバーター生産能力の約65%と認証済み消費後樹脂供給の70%を擁しており、成熟した分別収集システムとブランド付き日用消費財ハブへの近接性を反映しています。パラナ、サンタカタリーナ、リオグランデドスルを基盤とする南部地域は、バイオ由来ポリエチレンとクラフト紙ラミネートに供給されるサトウキビおよび林業バイオマス回廊の恩恵を受け、原料輸送費を削減しています。北東部および北部の州は自治体の12%しか分別収集を実施しておらず、コンバーターは競争力を損なうプレミアムを支払って南東部からリサイクル原料を輸送することを余儀なくされています。ゴイアスやマトグロッソなどの中西部地域は、大豆・トウモロコシ加工業者の高バリア輸出パウチへの需要を活用した農業用フィルム押出センターとして台頭しています。

令第12,688号が定める逆物流目標は主に富裕地域で達成される見込みであり、コンプライアンスのギャップが拡大しています。2027年までに開設予定のIDB資金によるハブは格差縮小を目指していますが、2026年のベンチマーク後に到来するため、サービス不足都市に依存するコンバーターにペナルティリスクをもたらします。沿岸大都市圏でのポリスチレン禁止措置は熱成形の多様化を持たないコンバーターを圧迫し、南東部でのポリプロピレンまたは成形繊維ラインへの生産能力再配置を促しています。

ブラジル持続可能タクソノミーはバイオベースポリエチレンをグリーンボンド発行の対象となる移行資産に指定しており、サンパウロおよびリオグランデドスルでの既存設備の改修を触媒しています。eコマース普及率は南東部および南部で二桁に達し、常温冷蔵パウチへの需要を生み出している一方、第3層の北部自治体はインフラの慣性からより重いリジッド容器への依存を続けています。予測期間にわたって、製品設計のイノベーションよりもインフラの均質化がブラジルプラスチック包装市場における主要な地域差別化要因となる可能性があります。

競合環境

ブラジルプラスチック包装市場は断片化しています。多国籍企業のAmcor、Mondi、Sealed Airは、Klabin、Braskem、Termotécnicaなどの国内専門企業と競合しています。戦略的焦点は純粋な生産能力増強から消費後樹脂認証、ブロックチェーントレーサビリティ、低炭素原料へと移行しています。提案されているAmcorとBerry Globalの合併は独占禁止法上の承認待ちであり、競争保護のためにフィルムプラントの売却が求められる可能性があります。食品グレードのリサイクルポリプロピレンには白地が残っており、不足によりコンバーターはバージン樹脂を80%超でブレンドせざるを得ず、また詰め替え可能化粧品包装についてもANVISAのガイドライン待ちの状況です。

Mango Materialsはメタン由来のポリヒドロキシアルカノエートをNaturaのバイオームラインに供給しており、化石連鎖を迂回する垂直統合を示しています。Recircula Brasilの電子インボイスシールはリサイクル含有量申告のリアルタイム検証を可能にし、認証アップグレードの資本を持たない第2層コンバーターに統合または価格競争の激しいコモディティセグメントからの撤退を迫っています。AptarGroupの2025年10月のSommaplast買収はクロージャーのノウハウを確保し、多国籍ビューティーブランド向けのディスペンシングシステム生産能力を固定しています。技術の二極化が顕著であり、第1層プレーヤーは近赤外線選別機、除染リアクター、インモールドラベリングを導入する一方、資金制約のある競合他社は価格競争を続けており、市場の淘汰が加速しています。

中堅コンバーターはコモディティフィルムの価格競争から脱却するため、バイオ由来樹脂とブロックチェーン検証済みサプライチェーンのニッチ展開へと転換しています。Recircula Brasilなどのプラットフォームは電子インボイスシールをアップロードしたコンバーターにブランド付き日用消費財入札への優先アクセスを付与しており、遅れをとる企業にトレーサビリティコンプライアンスのためのライン改修を迫っています。同時に、かつて低マージンの食料品袋押出に依存していた受託製造業者は、ブラジル開発銀行が支援する設備リースプログラムによって実現可能となったアップグレードパスとして、乳製品・調理済み食品ブランド向けのカスタム熱成形サービスへとシフトしています。

ブラジルプラスチック包装産業のリーダー企業

Amcor plc

Mondi plc

Huhtamäki Oyj

Sealed Air Corporation

Sonoco Products Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ANVISAが化粧品向け再使用可能・詰め替え可能包装規則に関する意見公募を開始し、循環型ビジネスモデルを加速させる可能性のある衛生・トレーサビリティ基準を設定しました。

- 2026年1月:ブラジル中央銀行が国家持続可能タクソノミーを公表し、バイオベースポリエチレンおよび機械的リサイクル樹脂にグリーンボンド適格性を付与しました。

- 2025年10月:AptarGroupがSommaplastの買収を完了し、南米のパーソナルケアブランド向けのディスペンシングクロージャーポートフォリオを強化しました。

- 2025年8月:International Flavors and Fragrancesがサンパウロにラボを開設し、合成ポリマー使用量の削減を目指したバイオベースの香料カプセル化の開発に着手しました。

ブラジルプラスチック包装市場レポートの調査範囲

プラスチック包装は、幅広い製品の収容、保護、輸送にプラスチック材料を活用することを指します。この形態の包装は、さまざまな方法を通じて商品の保護、保存、保管、輸送を可能にします。

ブラジルプラスチック包装市場レポートは、材料タイプ(ポリエチレン、ポリプロピレン、ポリエチレンテレフタレート、ポリスチレンおよびEPS、その他の材料タイプ)、包装タイプ(フレキシブルプラスチック包装、リジッドプラスチック包装)、製品形態(ボトル・瓶、トレイ・容器、パウチ・サシェ、バッグ・サック、フィルム・ラップ、その他の製品形態)、エンドユーザー産業(食品、飲料、医薬品・ヘルスケア、化粧品・パーソナルケア、産業用、その他のエンドユーザー産業)、製造プロセス(押出成形、射出成形、ブロー成形、熱成形、その他の製造プロセス)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) |

| ポリスチレンおよびEPS |

| その他の材料タイプ |

| フレキシブルプラスチック包装 |

| リジッドプラスチック包装 |

| ボトル・瓶 |

| トレイ・容器 |

| パウチ・サシェ |

| バッグ・サック |

| フィルム・ラップ |

| その他の製品形態 |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| 化粧品・パーソナルケア |

| 産業用 |

| その他のエンドユーザー産業 |

| 押出成形 |

| 射出成形 |

| ブロー成形 |

| 熱成形 |

| その他の製造プロセス |

| 材料タイプ別 | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | |

| ポリスチレンおよびEPS | |

| その他の材料タイプ | |

| 包装タイプ別 | フレキシブルプラスチック包装 |

| リジッドプラスチック包装 | |

| 製品形態別 | ボトル・瓶 |

| トレイ・容器 | |

| パウチ・サシェ | |

| バッグ・サック | |

| フィルム・ラップ | |

| その他の製品形態 | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| 化粧品・パーソナルケア | |

| 産業用 | |

| その他のエンドユーザー産業 | |

| 製造プロセス別 | 押出成形 |

| 射出成形 | |

| ブロー成形 | |

| 熱成形 | |

| その他の製造プロセス |

レポートで回答される主要な質問

2026年のブラジルプラスチック包装市場の規模はどのくらいですか?

市場は2026年に174億8,000万米ドルに達する見込みです。

2031年にかけてブラジルのプラスチック包装のCAGR予測はどのくらいですか?

市場は2026年から2031年にかけてCAGR 1.72%で成長すると予測されています。

ブラジルで最も急速に拡大している包装タイプはどれですか?

フレキシブル形態、特に高バリアフィルムは2031年にかけてCAGR 2.46%で成長すると予測されています。

ポリエチレンテレフタレートがシェアを拡大している理由は何ですか?

主要都市のデポジット返却制度がクリーンなボトルベールを確保し、2031年にかけてポリエチレンテレフタレートのCAGR 2.21%を牽引しています。

ブラジルのリサイクル含有量に最も影響を与える規制は何ですか?

大統領令第12,688号は2026年までにプラスチック包装における消費後リサイクル含有量22%を義務付けています。

最も急速な成長が見込まれるエンドユーザーセグメントはどれですか?

化粧品・パーソナルケア包装は詰め替え可能包装の取り組みを背景にCAGR 3.01%で拡大すると予測されています。

最終更新日: