Tamaño y Cuota del Mercado de Seguros para Mascotas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

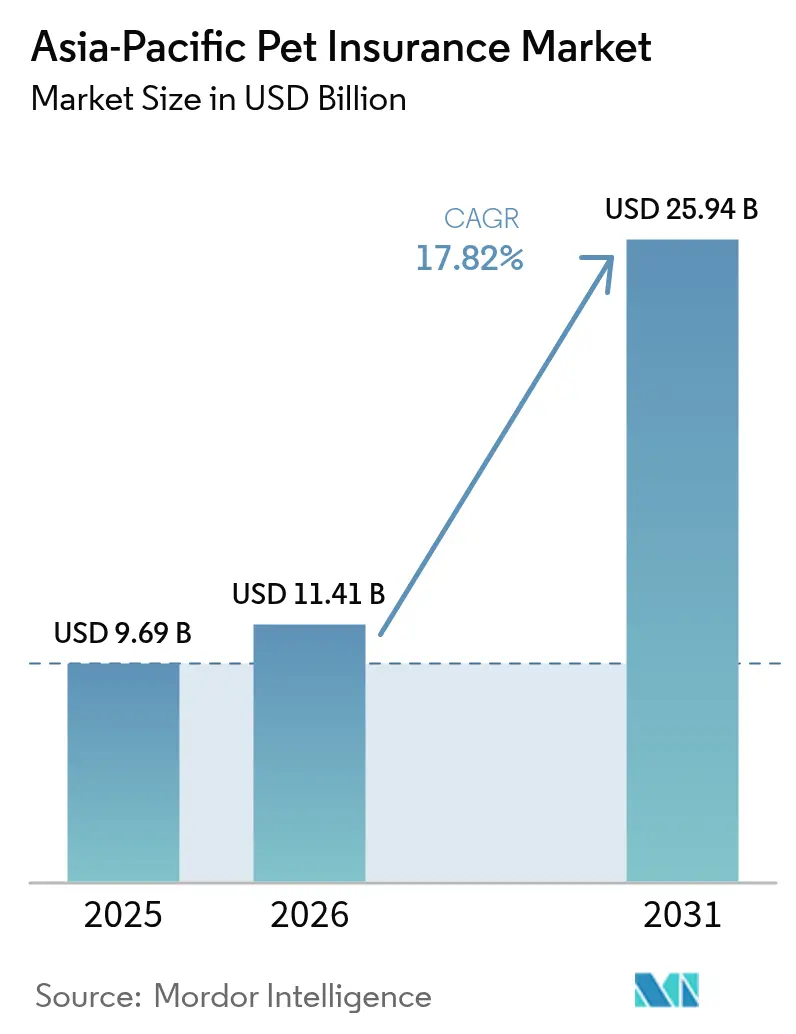

| Tamaño del mercado en el año base (2025) | 9.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros para Mascotas de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de seguros para mascotas de Asia Pacífico fue valorado en 9.690 millones de USD en 2025 y se estima que crecerá desde 11.410 millones de USD en 2026 hasta alcanzar los 25.940 millones de USD en 2031, a una CAGR del 17,82% durante el período de pronóstico (2026-2031). El aumento de la renta disponible, el incremento de las facturas veterinarias y un cambio sostenido hacia la consideración de las mascotas como miembros de la familia están impulsando la aceleración. La adopción se extiende desde territorios maduros como Japón y Australia hasta países de alto crecimiento como China, India y economías clave del Sudeste Asiático. Los procesos de venta con enfoque móvil, las microempresas vinculadas a plataformas de comercio electrónico regionales y los programas de beneficios subsidiados por empleadores están reduciendo los costos de adquisición y ampliando el alcance. Las medidas regulatorias que exigen cobertura de responsabilidad civil en Corea del Sur y Singapur normalizan aún más la propuesta de valor, mientras que las aseguradoras responden a las brechas de infraestructura financiando servicios de telemedicina veterinaria y redes de proveedores preferentes. La intensidad competitiva está aumentando a medida que operadores tradicionales, aseguradoras digitales y grandes minoristas compiten por controlar los datos, el valor de marca y los puntos de contacto del ecosistema.

Conclusiones Clave del Informe

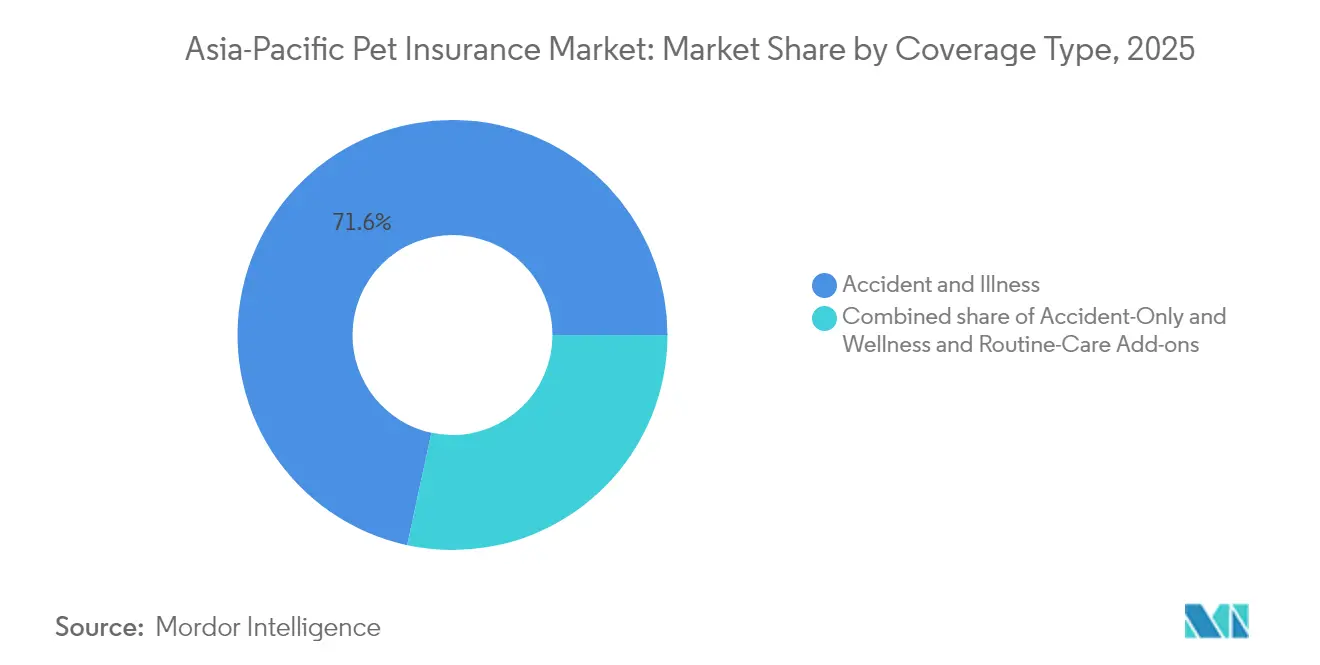

- Por tipo de cobertura, Accidentes y Enfermedades lideró con el 71,62% de la cuota del mercado de seguros para mascotas de Asia Pacífico en 2025, mientras que los Complementos de Bienestar y Atención Rutinaria proyectan una CAGR del 18,10% hasta 2031.

- Por animal, los perros representaron el 64,02% del tamaño del mercado de seguros para mascotas de Asia Pacífico en 2025, mientras que las pólizas para gatos se prevé que se expandan a una CAGR del 13,95% durante 2026-2031.

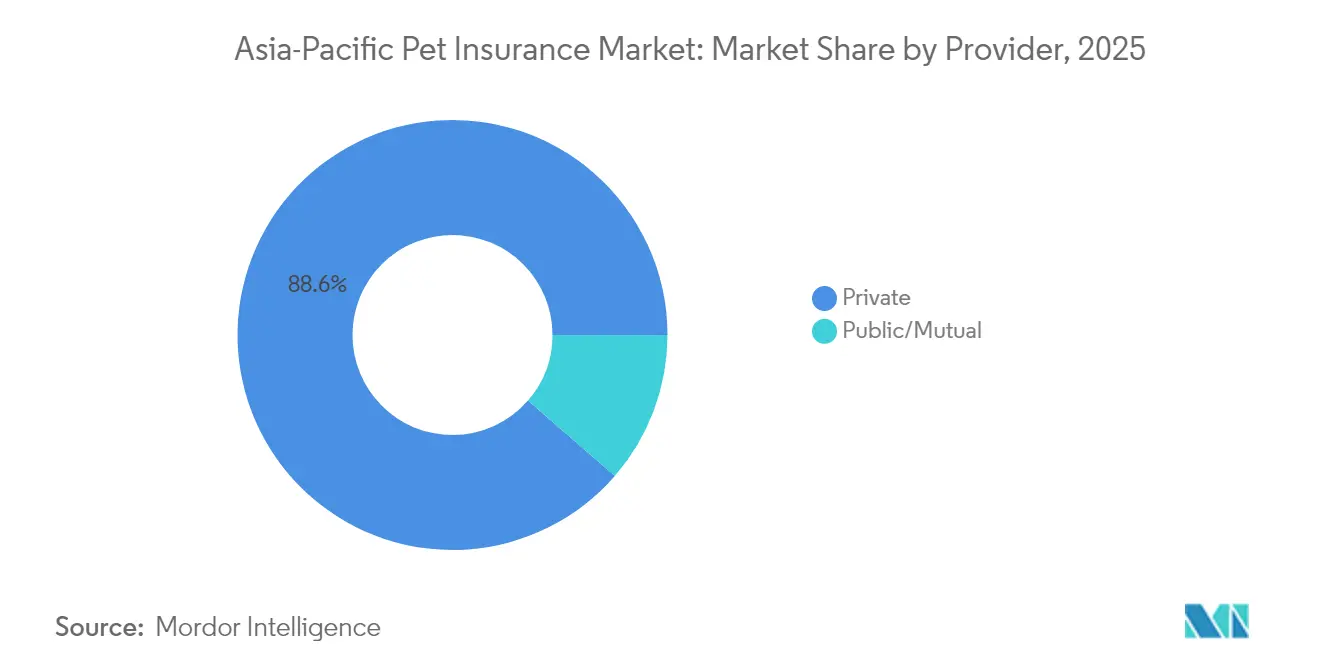

- Por proveedor, las aseguradoras privadas controlaron el 88,62% de los ingresos en 2025; el segmento público y mutualista avanza a una CAGR del 10,87% hasta 2031.

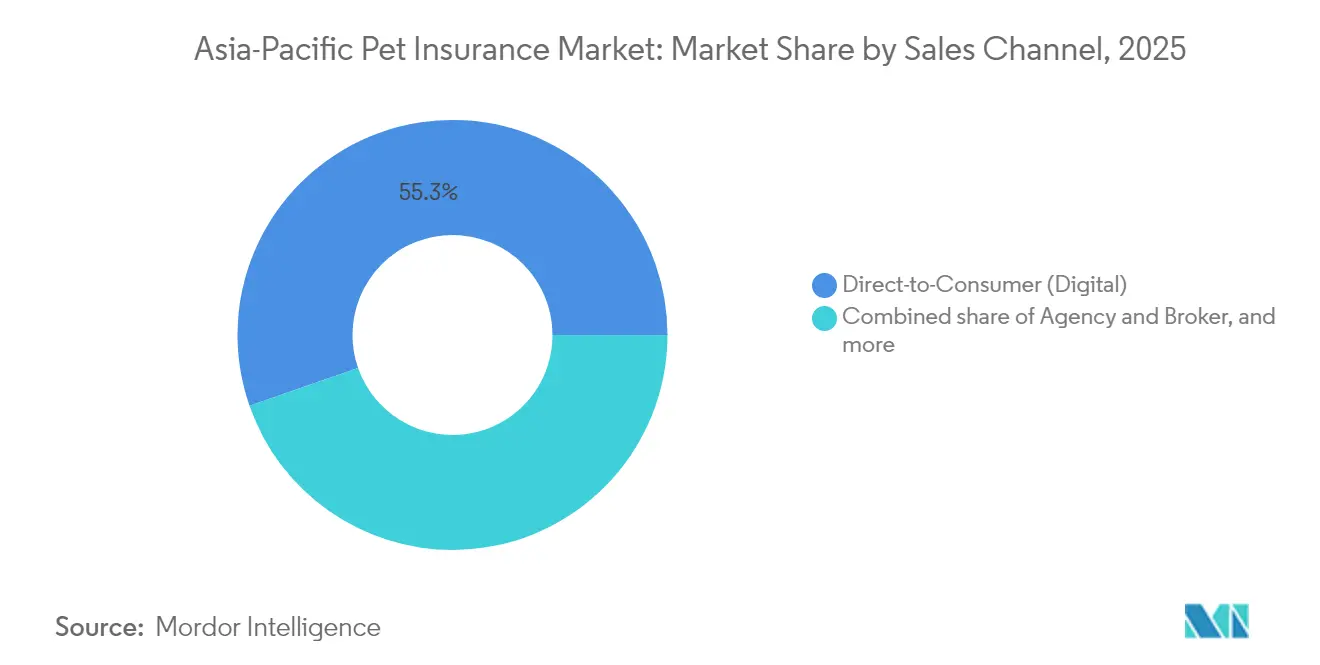

- Por canal de venta, las plataformas digitales directas al consumidor captaron el 55,34% de las nuevas pólizas en 2025; las ventas integradas en establecimientos minoristas y tiendas de mascotas presentan las perspectivas más rápidas con una CAGR del 19,04% hasta 2031.

- Por geografía, Japón mantuvo el 31,85% de la cuota del mercado de seguros para mascotas de Asia Pacífico en 2025, mientras que China se perfila para la expansión más rápida con una CAGR del 18,74% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros para Mascotas de Asia Pacífico

Análisis de Impacto de los Impulsores*

| Análisis de Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Humanización de mascotas en ciudades chinas de primer nivel | +3.2% | China; efecto derrame en Taiwán y Hong Kong | Mediano plazo (2-4 años) |

| Programas corporativos de beneficios para el cuidado de mascotas | +2.1% | Japón, Australia, Singapur | Corto plazo (≤2 años) |

| Adopción de animales de compañía tras la COVID-19 | +3.8% | India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Plataformas de seguros con enfoque móvil | +2.7% | Pan-Asia Pacífico; más fuerte en Indonesia, Filipinas, Tailandia | Corto plazo (≤2 años) |

| Integración de microseguros en el comercio electrónico de la ASEAN | +1.9% | Singapur, Malasia, Tailandia, Indonesia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Mandatos regulatorios de cobertura de responsabilidad civil frente a terceros | +1.4% | Corea del Sur, Singapur | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Gasto en "Humanización de Mascotas" en las Ciudades Chinas de Primer Nivel

El gasto veterinario anual promedio en Pekín, Shanghái y Cantón aumentó un 37,0% en 2024, ya que los propietarios millennials y de la Generación Z destinaron entre el 15% y el 20% de su renta discrecional al cuidado premium de sus mascotas[1]Zhuoqiong Wang, "La Recuperación del Mercado de Mascotas Señala el Rebote Económico," China Daily, chinadailyhk.com. La contratación de seguros en estos centros urbanos se duplicó del 8% al 14% interanual, y el 76% de las nuevas pólizas se adquirieron a través de aplicaciones para teléfonos inteligentes en el primer trimestre de 2025[2]JD Group, "Informe Anual de Tendencias del Consumidor 2024," jd.com. Estos consumidores urbanos demandan beneficios similares a los humanos, como revisiones preventivas y cobertura de salud mental, lo que lleva a las aseguradoras a lanzar procesos de compra móvil integrales que cierran la venta en menos de tres minutos. La mayor captura de datos derivada del uso de aplicaciones alimenta ahora motores de suscripción de seguros basados en inteligencia artificial, reduciendo los errores de tarifación y mejorando el proceso de gestión de siniestros. La creciente disposición a asegurar razas exóticas de mayor valor también está ampliando el fondo de primas, a pesar de los desafíos actuariales vinculados a la limitada historia de siniestros específica por raza.

Expansión de los Programas Corporativos de Beneficios para el Cuidado de Mascotas en Japón y Australia

El cuarenta y dos por ciento de las empresas del Fortune 500 en Japón y Australia subsidiaron el seguro para mascotas en 2024, creando una fuente de distribución estable y con baja tasa de cancelación. Las pólizas vendidas a través de paquetes de recursos humanos mostraron un 28% menos de abandono que los contratos directos al consumidor, y Anicom Holdings registró un aumento del 34% en las primas del canal corporativo, representando el 22% de su cartera[3]Anicom Holdings, "Informe Integrado del Ejercicio Fiscal 2024," anicom.co.jp. La líder del mercado australiano Medibank Private firmó 17 acuerdos empresariales que en conjunto aseguran a 85.000 mascotas, incorporando subsidios de bienestar y consultas de telemedicina veterinaria para aumentar la utilización y la retención[4]Medibank Private, "Presentación a Inversores de Seguros para Mascotas 2024," medibank.com.au. Los empleadores presentan este beneficio como una ventaja para la salud mental que reduce el estrés del personal preocupado por las facturas veterinarias. Las aseguradoras, por su parte, obtienen grupos concentrados de animales con edad promedio baja cuyas ratios de siniestralidad se sitúan por debajo de los promedios del mercado abierto, lo que mejora la rentabilidad de la cartera.

Adopción de Animales de Compañía tras la COVID-19 en India y el Sudeste Asiático

La tenencia de mascotas en la India urbana y el Sudeste Asiático creció un 47,0% entre 2020 y 2024, ya que los estilos de vida de trabajo remoto normalizaron la convivencia con animales. Los precios del tratamiento veterinario aumentaron un 22,0% en 2024, creando exposición financiera para los nuevos propietarios de mascotas que carecen de relaciones establecidas con clínicas. Las aseguradoras digitales capitalizaron esta brecha de concienciación: el 68,0% de los nuevos propietarios del Sudeste Asiático investigaron la cobertura en línea antes de visitar a un veterinario. Los paquetes de pólizas que incluyen cupones de vacunación y telemedicina las 24 horas del día, los 7 días de la semana, están teniendo buena acogida, con tasas de conversión 2,2 veces superiores a las de los productos exclusivos para accidentes. Las aseguradoras también están pilotando modelos de microsuscripción que escalan la cobertura automáticamente a lo largo del ciclo de vida de la mascota, un enfoque bien adaptado a los ingresos de la clase media emergente.

Disponibilidad de Aplicaciones de Alta y Gestión de Siniestros con Enfoque Móvil

Las plataformas móviles procesaron el 56,0% de las ventas del mercado de seguros para mascotas de Asia Pacífico en 2024. La verificación de siniestros asistida por inteligencia artificial redujo los tiempos promedio de reembolso de 14 días en 2022 a menos de 48 horas en 2024 en operadores líderes como Anicom y Medibank, elevando las puntuaciones del Índice Neto de Promotores en dos dígitos. Las videollamadas de telemedicina veterinaria integradas en los flujos de gestión de siniestros aumentaron las probabilidades de recompra en un 27,0%. Las expectativas de los consumidores ahora reflejan los estándares fintech: emisión instantánea de pólizas, seguimiento en tiempo real y pagos veterinarios sin efectivo mediante código QR. Los nuevos participantes se diferencian por la experiencia del usuario más que por el precio, empujando a los operadores consolidados hacia ciclos agresivos de inversión tecnológica.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la infraestructura veterinaria | –2.8% | India, Sudeste Asiático, China nivel 2/3 | Largo plazo (≥4 años) |

| Datos actuariales limitados para razas exóticas | –1.6% | Pan-Asia Pacífico; más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Reticencia cultural hacia el seguro para mascotas en provincias rurales | –0.9% | Zonas rurales de los mercados de Asia Pacífico | Largo plazo (≥5 años) |

| Alta incidencia de siniestros fraudulentos en ciertas provincias chinas | –0.7% | Cantón, Jiangsu, Zhejiang | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Reticencia Cultural hacia el Seguro para Mascotas en Provincias Rurales

Los propietarios de mascotas que viven en distritos rurales de India, China e Indonesia recurren con frecuencia a remedios caseros o veterinarios comunitarios informales, lo que deja poco espacio para percibir la necesidad de un seguro formal. Una encuesta realizada en 2024 por el Ministerio de Agricultura y Asuntos Rurales de China mostró que solo el 1,5% de los propietarios de mascotas en áreas de nivel de condado contaban con algún tipo de cobertura, frente al 12,6% en las ciudades de nivel de prefectura adyacentes. Patrones similares son visibles en India, donde el Departamento de Ganadería encontró que el 68% de los hogares rurales considera que los costos veterinarios son demasiado bajos o demasiado infrecuentes para justificar el pago de primas. Las tradiciones culturales también favorecen los remedios naturales y la atención basada en el trueque, lo que reduce la confianza en las pólizas escritas y los procesos digitales de gestión de siniestros. La limitada penetración de los teléfonos inteligentes agrava la brecha, ya que la mayoría de las aseguradoras distribuyen sus pólizas a través de aplicaciones móviles. Como resultado, la adopción rural se rezaga respecto a los centros urbanos en más de una década, lo que obliga a las aseguradoras a diseñar campañas de sensibilización a nivel de base y productos de microprima que se adapten a los ciclos de ingresos estacionales.

Alta Incidencia de Siniestros Fraudulentos en Ciertas Provincias Chinas

Cantón, Jiangsu y Zhejiang registraron una tasa de siniestros fraudulentos del 4,6% en 2024, más del doble del promedio nacional, según la Comisión Reguladora de Banca y Seguros de China. Los esquemas más comunes incluyen la colusión entre clínicas y asegurados para inflar facturas o presentar facturas duplicadas por procedimientos de rutina. Estas prácticas elevan los índices de siniestralidad y obligan a las aseguradoras a cargar primas adicionales en las pólizas emitidas en códigos postales de alto riesgo, reduciendo la accesibilidad para los propietarios honestos. Los operadores han respondido pilotando la verificación de facturas basada en cadena de bloques, que redujo los envíos falsificados en un 92% en pruebas iniciales. Sin embargo, las redes de fraude se adaptan rápidamente, desplazándose hacia siniestros de menor cuantía que evaden los indicadores algorítmicos de alerta y siguen erosionando los márgenes de suscripción. El fraude persistente desalienta a los nuevos participantes y ralentiza el lanzamiento de productos en las regiones afectadas, limitando la expansión general del mercado hasta que una mayor coordinación interinstitucional de datos y sanciones más estrictas surtan efecto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: Los Complementos de Bienestar Disrumpen los Modelos Tradicionales

Las pólizas de Accidentes y Enfermedades captaron el 71,62% de la cuota del mercado de seguros para mascotas de Asia Pacífico en 2025, ya que siguen siendo la respuesta predeterminada ante eventos imprevisibles y de alto costo. El segmento goza de una profunda adopción en Japón y Australia, donde una sola cirugía de ligamento cruzado puede costar más de 5.000 USD. Las aseguradoras continúan refinando los sublímites y las escalas de deducibles para gestionar la volatilidad de los siniestros manteniendo el valor percibido. Los Complementos de Bienestar y Atención Rutinaria son el motor de crecimiento, avanzando a una CAGR del 18,10% y atrayendo a los millennials que consideran las revisiones preventivas y las limpiezas dentales como esenciales. Aproximadamente el 64% de los nuevos clientes optaron por al menos un complemento de bienestar en 2024. El tamaño del mercado de seguros para mascotas de Asia Pacífico para la cobertura solo de accidentes sigue siendo relevante en segmentos sensibles al precio como India, Indonesia y Tailandia, donde funciona como puerta de entrada de prima baja. Los innovadores diseños de cobertura escalonada actualizan automáticamente las pólizas de solo accidentes a beneficios más amplios tras períodos sin siniestros, mejorando la retención sin requerir decisiones activas del cliente.

Los productos de segunda generación incluyen subsidios de terapia conductual, servicios de recuperación de mascotas perdidas y consultas de salud mental para propietarios que gestionan afecciones crónicas de sus mascotas. Estos complementos combaten la comoditización y crean vías de venta adicional. Las aseguradoras informan que los paquetes que incluyen al menos una ventaja no tradicional muestran tasas de venta cruzada 1,6 veces superiores hacia pólizas vitalicias. A medida que emergen más datos que demuestran que el gasto preventivo reduce los desembolsos catastróficos, se prevé que los márgenes de suscripción se amplíen hacia mediados de la década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Animal: Los Perros Dominan Mientras que la Cobertura para Gatos se Acelera

Los perros representaron el 64,02% del tamaño del mercado de seguros para mascotas de Asia Pacífico en 2025, impulsados por facturas veterinarias promedio más elevadas y el escrutinio regulatorio en torno a la tenencia de perros. Los planes específicos por raza en Japón cubren problemas hereditarios en Shiba Inus y Dachshunds, permitiendo una tarificación refinada que mitiga la anti-selección. La cuota del 28,77% del segmento de gatos se está expandiendo rápidamente a una CAGR del 13,95%, ya que los residentes de apartamentos con espacio limitado en Hong Kong, Singapur y China continental prefieren los felinos. Las primas para gatos son entre un 30% y un 40% inferiores a las equivalentes caninas, lo que atrae a compradores primerizos. Las aves exóticas, conejos y reptiles representan el 7,21% de las pólizas pero muestran un nicho prometedor: el producto de aves exóticas de Pet Insurance Australia lanzado en febrero de 2024 agotó una asignación inicial de 3.000 pólizas en dos meses. La restricción actuarial señalada anteriormente sigue inflando las primas de razas exóticas, aunque los operadores especializados están invirtiendo en microcohorts para recopilar evidencia de siniestros y liberar valor en segmentos desatendidos.

Los cambios demográficos urbanos sustentan el impulso del segmento. En la sociedad envejecida de Japón, los perros de razas pequeñas y los gatos se adaptan al espacio de vida limitado y la movilidad de los propietarios. La cohorte millennial de China continental está adoptando gatos a una tasa absoluta más rápida que los perros, según el Libro Blanco de la Industria de Mascotas 2024. Una mayor adopción felina inclina los perfiles de riesgo de la cartera hacia siniestros de menor gravedad, mejorando los índices combinados y liberando capital para la experimentación de productos.

Por Proveedor: Las Aseguradoras Privadas Innovan Mientras que las Opciones Públicas Amplían el Acceso

Los operadores privados escribieron el 88,62% de las primas de 2025, apoyándose en la suscripción digital, los datos conductuales y las asociaciones de ventas integradas. En Japón, las cinco principales empresas controlan el 78,0% del segmento privado, mientras que en India ninguna supera el 12,0%—una divergencia estructural que presiona a los actores globales a adaptar sus estrategias de entrada. La integración en ecosistemas es la nueva diferenciación: el 43,0% de los proveedores privados gestionan actualmente clínicas de telemedicina veterinaria propias y tiendas de mascotas en línea. Los programas públicos y mutualistas siguen siendo pequeños con una cuota del 11,38%, pero son catalizadores importantes para la inclusión financiera. El Programa Nacional de Seguro para Mascotas de Corea del Sur, lanzado en abril de 2024, subsidia la cobertura básica para hogares de bajos ingresos y ya ha inscrito a 60.000 animales. Las cooperativas mutualistas en Taiwán y Tailandia reducen los gastos administrativos en un 22,0%, permitiendo primas más bajas que atraen a los primeros adoptantes cautelosos. A medida que los esquemas públicos generen datos de siniestralidad creíbles, es probable que migren hacia segmentos superiores en asociación con reaseguradores comerciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Venta: Predominio Digital en Medio de la Diversificación de Canales

Los canales en línea directos al consumidor aportaron el 55,34% de todas las nuevas pólizas del mercado de seguros para mascotas de Asia Pacífico en 2025, gracias a costos de adquisición de clientes que promedian un 42% por debajo de los canales de agencia. La alta penetración de teléfonos inteligentes en Indonesia, Filipinas y Vietnam amplifica esta ventaja. Los canales integrados en establecimientos minoristas y tiendas de mascotas crecen más rápidamente con una CAGR del 19,04%. La activación instantánea mediante código QR en el punto de venta aumenta la conversión entre los adoptantes impulsivos y asegura un papel temprano en el recorrido de tenencia de mascotas. Los modelos de agencia y bróker siguen dando servicio a pólizas vitalicias complejas, preservando una cuota del 28,27% y rendimientos de comisión un 14% superiores. Las bancaseguros y las asociaciones de afinidad con emisores de tarjetas de crédito o aerolíneas controlan el 16,39% de la producción, con tasas de conversión 2,3 veces superiores a los anuncios digitales independientes gracias a la transferencia de confianza de las marcas financieras consolidadas. El éxito distributivo futuro depende de la orquestación omnicanal más que de la supremacía de un canal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Plazo de Póliza: La Cobertura Vitalicia Gana Prioridad Estratégica

Los contratos vitalicios dominaron con el 57,45% en 2025, valorados por la continuidad garantizada de la cobertura de enfermedades crónicas y la consiguiente retención del 87,0%. La líder del mercado australiano Medibank creó en marzo de 2024 una garantía de renovación sin exclusiones que inmediatamente resonó entre los propietarios de mascotas mayores. Los productos vitalicios mejoran la agrupación de riesgos al retener animales sanos hasta sus años más veteranos e intensivos en siniestros. Los planes anuales o no vitalicios mantienen una cuota del 42,55%, operando como ofertas de entrada para hogares sensibles al presupuesto. La cobertura modular lanzada por ipet Insurance de Japón permite a los compradores ajustar los beneficios al alza o a la baja en la renovación sin cambiar de aseguradora, aumentando la fidelización de cuentas. A medida que el análisis predictivo perfecciona la puntuación del riesgo de cancelación, se espera que los operadores orienten a más clientes hacia opciones vitalicias mediante créditos de fidelización gamificados y reembolsos de bienestar.

Análisis Geográfico

Japón mantuvo el 31,85% del mercado de seguros para mascotas de Asia Pacífico en 2025, respaldado por sofisticadas redes veterinarias y una tasa de penetración del 14,3%. El crecimiento se está moderando a una CAGR del 8,33% hasta 2031 a medida que los primeros adoptantes se saturan; en consecuencia, los operadores consolidados se centran en integrar telesalud, pruebas genéticas y seguimiento de actividad en ecosistemas de bienestar holísticos. El lanzamiento de la plataforma de salud de Anicom en febrero de 2024 impulsó las ratios de venta cruzada en un 23% en seis meses.

China representó el 16,38% de las primas de 2025 y se prevé que se expanda a una CAGR del 18,74%, la más rápida de la región. La penetración sigue siendo baja, en el 3,2%, por lo que el potencial de crecimiento es considerable. Las ciudades de primer y segundo nivel albergan la mayor parte de la capacidad veterinaria capaz de respaldar una cobertura integral. La plataforma de Ping An, lanzada en marzo de 2024, emitió 120.000 pólizas en su primer trimestre al integrarse con la superaplicación de servicios financieros del grupo.

Australia representó el 17,12% del tamaño del mercado de seguros para mascotas de Asia Pacífico en 2025. La perspectiva de una CAGR del 9,41% se deriva de la innovación en nichos como la tarificación basada en el uso y los complementos para mascotas exóticas. El producto de monitor de actividad de Medibank lanzado en abril de 2024, que varía las primas mensualmente, es observado de cerca por las aseguradoras de Singapur y Hong Kong que enfrentan demografías urbanas afluentes similares.

Colectivamente, India y el Sudeste Asiático aportaron cuotas del 10,41% y el 13,66%, respectivamente, en 2025. Se proyecta que registren CAGRs del 15,92% y el 17,31% a medida que las aseguradoras digitales superen las limitaciones de la distribución física. Bajaj Allianz reportó un 78% de ventas iniciadas por móvil en 2024, señalando un camino digital predeterminado. La cuota del 4,78% de Corea del Sur refleja un ecosistema liderado por la responsabilidad civil que ya está convirtiendo a un tercio de los compradores obligatorios en titulares de pólizas de salud en un plazo de seis meses. El 5,80% restante de las primas proviene de Taiwán, Hong Kong y Nueva Zelanda, cada uno con impulsores regulatorios y demográficos únicos, aunque compartiendo una alta disposición a pagar por atención avanzada.

Panorama Competitivo

La competencia varía considerablemente en el mercado de seguros para mascotas de Asia Pacífico. Japón opera como un oligopolio donde Anicom, ipet y Rakuten General controlan el 67,2% del volumen de primas, lo que permite economías de escala en datos de siniestros e inversión tecnológica. Los líderes de los mercados maduros se enfocan en la fidelización a nivel de ecosistema: la suscripción de seguros con inteligencia artificial de Anicom redujo la varianza del índice de siniestralidad en un 34,0%, mientras que los planes modulares de ipet generaron un incremento del 20% en la contratación de complementos opcionales. En contraste, India y el Sudeste Asiático siguen fragmentados; ningún operador supera el 12% de cuota, por lo que el liderazgo en adquisición de clientes aún es disputado.

Los conglomerados de comercio electrónico son una fuerza emergente. Rakuten capturó el 8,2% de cuota en Japón en tres años mediante la venta cruzada desde su programa de fidelización. Tokopedia de Indonesia pilota microempresas agrupadas con suscripciones de alimento para mascotas, reduciendo los costos de adquisición en un 68% respecto a los anuncios de display. Los operadores tradicionales de múltiples ramos como Sompo Japan y Mitsui Sumitomo aportan experiencia en gestión de riesgos y capacidad de reaseguro, especialmente para siniestros caninos de alta gravedad.

El dominio de los datos es la nueva ventaja estratégica. La base de datos de 15 años de Anicom sustenta el análisis predictivo de fraude, mientras que Medibank de Australia patentó en marzo de 2024 un motor de fototriage basado en inteligencia artificial que autentica la identidad de las mascotas y clasifica la gravedad de las heridas para aprobaciones ultrarrápidas. Los especialistas en nichos persiguen espacios no atendidos: Pet Insurance Australia amplió la cobertura de aves exóticas asociándose con veterinarios aviares, y Pawtect de India se enfoca exclusivamente en planes para perros mayores. Se anticipa una consolidación en los mercados de nivel intermedio una vez que mejore la claridad regulatoria y maduren las tablas actuariales.

Líderes del Sector de Seguros para Mascotas de Asia Pacífico

Anicom Holdings Inc

ipet Insurance Co., Ltd.

The Hollard Insurance Company Ltd

Rakuten General Insurance

Sompo Japan Insurance Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Las primas de seguros para mascotas de ZhongAn superaron los 1.000 millones de CNY, validando la distribución exclusivamente digital y la tarificación dinámica en China continental.

- Abril de 2025: MSIG Singapore lanzó PawEasy, agrupando beneficios de enfermedad, dentales y conductuales dentro de una suite de servicio totalmente digital.

- Diciembre de 2024: Silversky se asoció con MSIG Singapore y Stere Asia para integrar la cobertura digital para mascotas en el punto de venta minorista en 60.000 establecimientos.

- Noviembre de 2024: El Programa Nacional de Seguro para Mascotas de Corea elevó los límites de cobertura para hogares de bajos ingresos, ampliando el alcance del bienestar.

- Septiembre de 2024: Anicom Holdings introdujo preaprobaciones de siniestros basadas en inteligencia artificial en Japón, reduciendo los tiempos de reembolso a menos de 24 horas.

- Julio de 2024: Pet Insurance Australia presentó cobertura para aves exóticas con complementos de bienestar aviares, señalando la demanda latente en segmentos de nicho.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de mascotas de Asia-Pacífico como todas las pólizas de primas emitidas que cubren gastos veterinarios inesperados para animales de compañía, principalmente perros y gatos, a través de accidentes, enfermedades y complementos de bienestar, independientemente del canal de ventas o el plazo de la póliza. Según las estimaciones de Mordor Intelligence, el mercado generó alrededor de 9.690 millones de dólares en 2025 y se prevé que alcance aproximadamente los 22.270 millones de dólares en 2030, con una tasa de crecimiento interanual del 18,1%.

Exclusión del ámbito de aplicación: no se tienen en cuenta la mortalidad del ganado, la cobertura de responsabilidad civil para perreras ni las prestaciones microintegradas en regímenes más amplios de cuidado de animales de compañía.

Segmentación

- Por Tipo de Cobertura

- Accidentes y Enfermedades

- Solo Accidentes

- Complementos de Bienestar y Atención Rutinaria

- Por Animal

- Perro

- Gato

- Otros Animales de Compañía (Aves, Conejos, etc.)

- Por Proveedor

- Privado

- Público / Mutualista

- Por Canal de Venta

- Directo al Consumidor (Digital)

- Agencia y Bróker

- Bancaseguros y Asociaciones de Afinidad

- Minorista e Integración en Tiendas de Mascotas

- Por Plazo de Póliza

- Vitalicia

- Anual / No Vitalicia

- Geografía

- China

- Japón

- Australia

- India

- Corea del Sur

- Sudeste Asiático (Indonesia, Tailandia, Malasia, Vietnam, Filipinas, Singapur)

- Resto de Asia Pacífico (Hong Kong, Taiwán, Nueva Zelanda, Pakistán, Sri Lanka, etc.)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a profesionales de la suscripción, cadenas regionales de clínicas veterinarias y plataformas digitales de cuidado de mascotas en China, Japón, India, Australia y el sudeste asiático. Estas conversaciones afinaron las hipótesis sobre el precio medio de venta, las tasas de caducidad y los cambios en la combinación de canales, y sirvieron para comprobar la realidad de los primeros borradores del modelo.

Investigación documental

Para anclar la demanda de referencia utilizamos índices de costes de atención veterinaria abiertos de los ministerios de agricultura, encuestas de gasto de los hogares publicadas por las oficinas de estadística de Japón, Australia y China, y divulgaciones de recuentos de pólizas de organismos comerciales como la Asociación General de Seguros de Japón. Otros datos proceden de revistas especializadas en sanidad animal que hacen un seguimiento de la prevalencia de las enfermedades y la inflación de los precios de los tratamientos, lo que ayuda a nuestros analistas a determinar frecuencias de siniestros realistas.

Los expedientes de las empresas, los prospectos de OPV de aseguradoras regionales y los comunicados de prensa sobre acuerdos transfronterizos de bancaseguros aclararon las escalas de precios de las primas y los diferenciales de comisiones. Algunos recursos de pago, como D&B Hoovers para las finanzas de las aseguradoras y Dow Jones Factiva para el flujo de operaciones, llenaron lagunas históricas. La lista de fuentes es ilustrativa, no exhaustiva; se consultaron otros numerosos conjuntos de datos públicos para validar patrones y detectar anomalías.

Dimensionamiento y previsión del mercado

La base regional de ingresos se establece a partir de una construcción descendente, que comienza con los fondos nacionales de gastos veterinarios y la penetración de los animales asegurados. Las primas medias muestreadas y las condiciones de las pólizas de las primeras convocatorias proporcionan una comprobación ascendente. Entre las variables clave figuran el crecimiento de la población de animales de compañía, la proporción de padres de animales de compañía en las ciudades, la inflación media de las facturas veterinarias, la contratación de pólizas por tipo de animal y la inclinación hacia las ventas digitales directas al consumidor. La regresión multivariante, complementada con el análisis de escenarios para los cambios normativos, proyecta cada impulsor hacia el futuro antes de que los totales se concilien a través de una pasada de pruebas de sensibilidad.

Ciclo de validación y actualización de datos

Los resultados se someten a la revisión de los analistas, se comparan con índices externos y se aprueban por los directivos. Nuestras tablas se actualizan anualmente, y las actualizaciones intermedias se activan cuando así lo exigen las declaraciones de tipos de interés, las oscilaciones de las divisas por encima del cinco por ciento o las acciones corporativas importantes.

Por qué el seguro de mascotas de Mordor para Asia-Pacífico es fiable

Los valores publicados suelen divergir porque las empresas eligen diferentes cestas geográficas, definiciones de primas y puntos de actualización.

Al informar sobre toda la cadena de valor de la prima suscrita y actualizarla cada doce meses, presentamos un punto medio neutral en el que los responsables de la toma de decisiones pueden confiar.

Entre los principales factores de brecha cabe citar una cobertura más reducida de las especies, la exclusión de las cláusulas de bienestar o las agresivas hipótesis de rotación en otros ámbitos.

Algunos editores proyectan a partir de ratios globales sin curvas locales de costes veterinarios, mientras que otros carecen de validaciones primarias que atenúen las afirmaciones de crecimiento de los titulares.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 9.690 millones USD (2025) | Inteligencia de Mordor | - |

| 3.690 millones de dólares (2024) | Consultoría global A | Omite los complementos de bienestar y los mercados más pequeños del sudeste asiático |

| 2.280 millones de dólares (2024) | Consultoría regional B | Utiliza las primas suscritas únicamente por los transportistas privados, excluye las mutuas públicas. |

| 4.310 millones de dólares (2024) | Diario profesional C | Se aplica un churn uniforme del 10 % sin pruebas de caducidad específicas por país |

La comparación demuestra que, al seleccionar el alcance adecuado, combinar primas validadas con métricas de penetración fundamentadas y mantener una cadencia de actualización enérgica, Mordor Intelligence ofrece un punto de partida equilibrado y fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros para mascotas de Asia Pacífico?

El tamaño del mercado de seguros para mascotas de Asia Pacífico es de 11.410 millones de USD en 2026 y se proyecta que alcanzará los 25.940 millones de USD en 2031.

¿Qué país lidera el mercado de seguros para mascotas de Asia Pacífico en 2025?

Japón lidera con una cuota de mercado del 31,85% gracias a sus maduras redes veterinarias y una tasa de penetración del 14,3%.

¿A qué velocidad está creciendo el segmento de seguros para mascotas de China?

China se está expandiendo a una CAGR del 18,74% entre 2026 y 2031, la más rápida de la región.

¿Por qué los complementos de bienestar están ganando popularidad?

Los millennials prefieren la atención preventiva, y las aseguradoras encuentran que la inclusión de beneficios de bienestar reduce los costos de siniestros a largo plazo y mejora la retención.

¿Qué canal de distribución vende más seguros para mascotas en toda Asia Pacífico?

Las plataformas digitales directas al consumidor representan el 55,34% de las nuevas ventas de pólizas debido a los menores costos de adquisición y la superior experiencia del usuario.

¿Cómo afectan los mandatos regulatorios al crecimiento?

La cobertura de responsabilidad civil frente a terceros obligatoria en Corea del Sur y Singapur introduce a los propietarios al concepto de seguro para mascotas, y un tercio de ellos posteriormente adquieren pólizas de salud en un plazo de seis meses.

Última actualización de la página el: