Marktgröße und Marktanteil des Asien-Pazifik-Tierversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

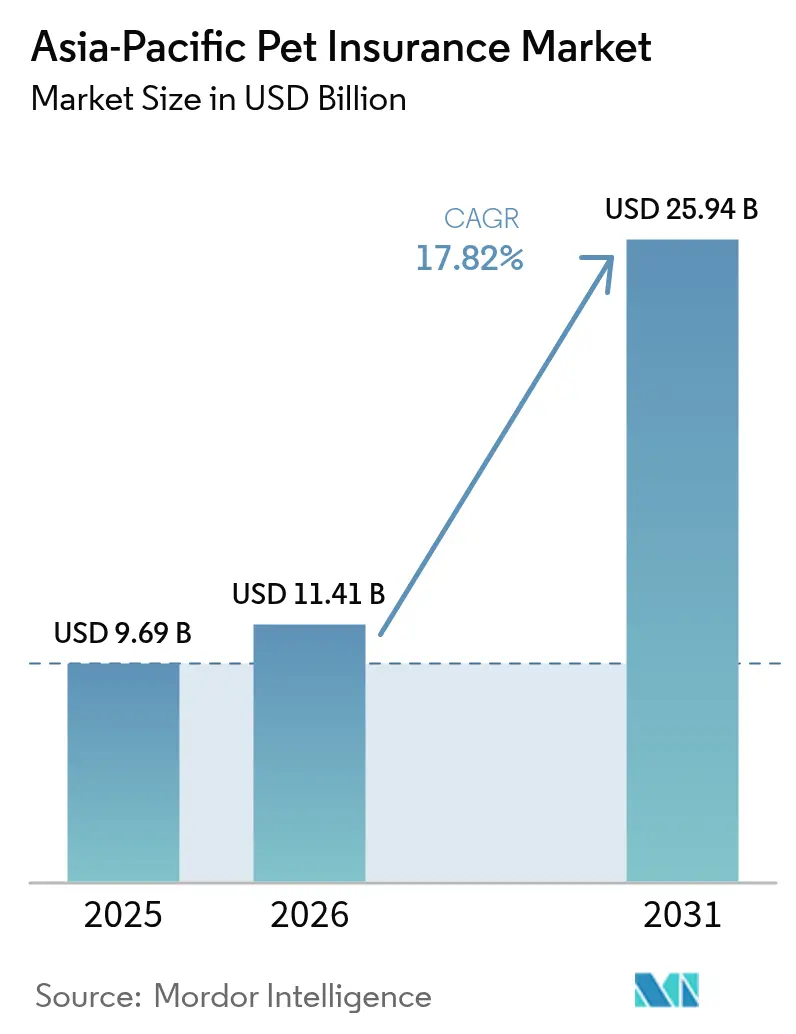

| Marktgröße im Basisjahr (2025) | 9.69 Milliarden US-Dollar |

| Marktgröße (2026) | 11.41 Milliarden US-Dollar |

| Marktgröße (2031) | 25.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Tierversicherungsmarktes von Mordor Intelligence

Die Marktgröße des Asien-Pazifik-Tierversicherungsmarktes wurde 2025 auf USD 9,69 Milliarden geschätzt und wird voraussichtlich von USD 11,41 Milliarden im Jahr 2026 auf USD 25,94 Milliarden bis 2031 wachsen, bei einer CAGR von 17,82% während des Prognosezeitraums (2026-2031). Steigende verfügbare Einkommen, eskalierende Tierarztkosten und ein stetiger Wandel hin zur Betrachtung von Haustieren als Familienmitglieder treiben die Beschleunigung voran. Die Akzeptanz breitet sich von reifen Märkten wie Japan und Australien auf wachstumsstarke Länder wie China, Indien und wichtige südostasiatische Volkswirtschaften aus. Mobile-First-Vertriebswege, die Mikropolicen auf regionalen E-Commerce-Plattformen bündeln, sowie arbeitgebersubventionierte Leistungsprogramme senken die Akquisitionskosten und erweitern die Reichweite. Regulatorische Maßnahmen, die in Südkorea und Singapur eine Haftpflichtdeckung vorschreiben, normalisieren das Wertversprechen weiter, während Versicherer auf Infrastrukturlücken reagieren, indem sie Telemedizin-Veterinärleistungen und Vorzugsanbieternetze finanzieren. Die Wettbewerbsintensität steigt, da etablierte Versicherer, digitale Versicherer und große Einzelhändler darum wetteifern, Daten, Markenwert und Ökosystem-Berührungspunkte zu kontrollieren.

Wesentliche Erkenntnisse des Berichts

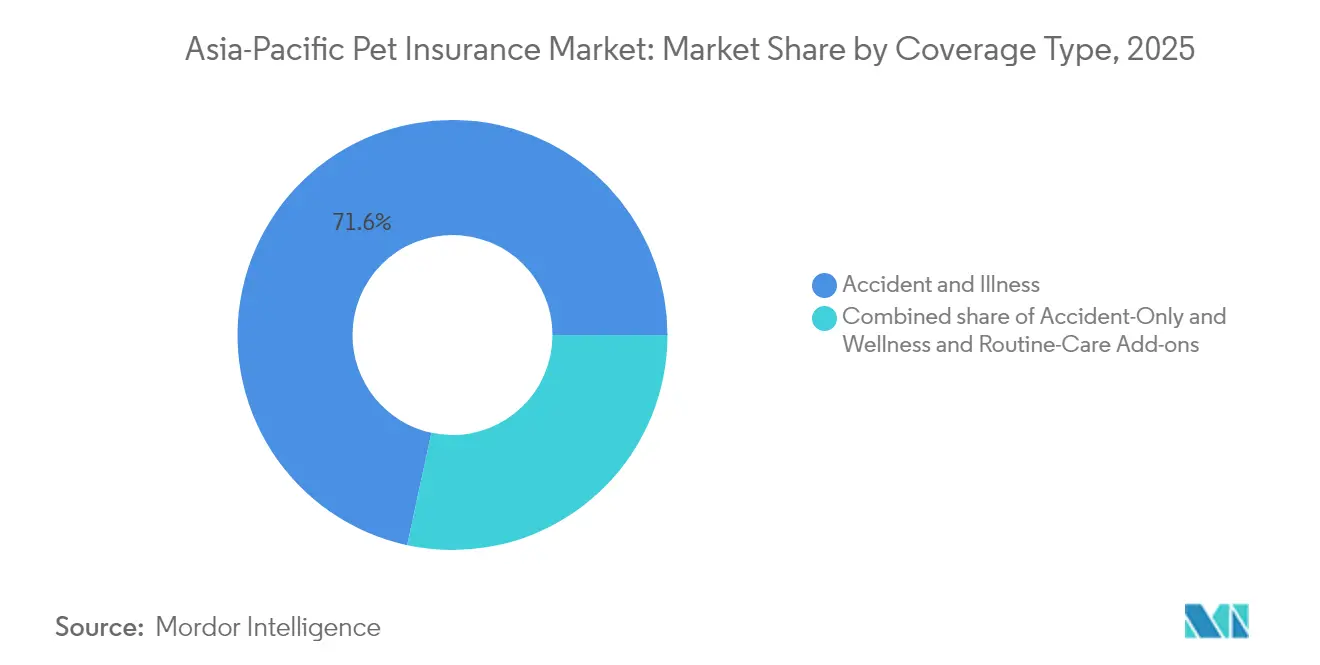

- Nach Deckungsart führte Unfall & Krankheit mit einem Anteil von 71,62% am APAC-Tierversicherungsmarkt im Jahr 2025, während Wellness- und Routineversorgungszusätze bis 2031 voraussichtlich mit einer CAGR von 18,10% wachsen werden.

- Nach Tierart entfielen 64,02% der Marktgröße des APAC-Tierversicherungsmarktes im Jahr 2025 auf Hunde, während Katzenpolicen im Zeitraum 2026-2031 voraussichtlich mit einer CAGR von 13,95% zunehmen werden.

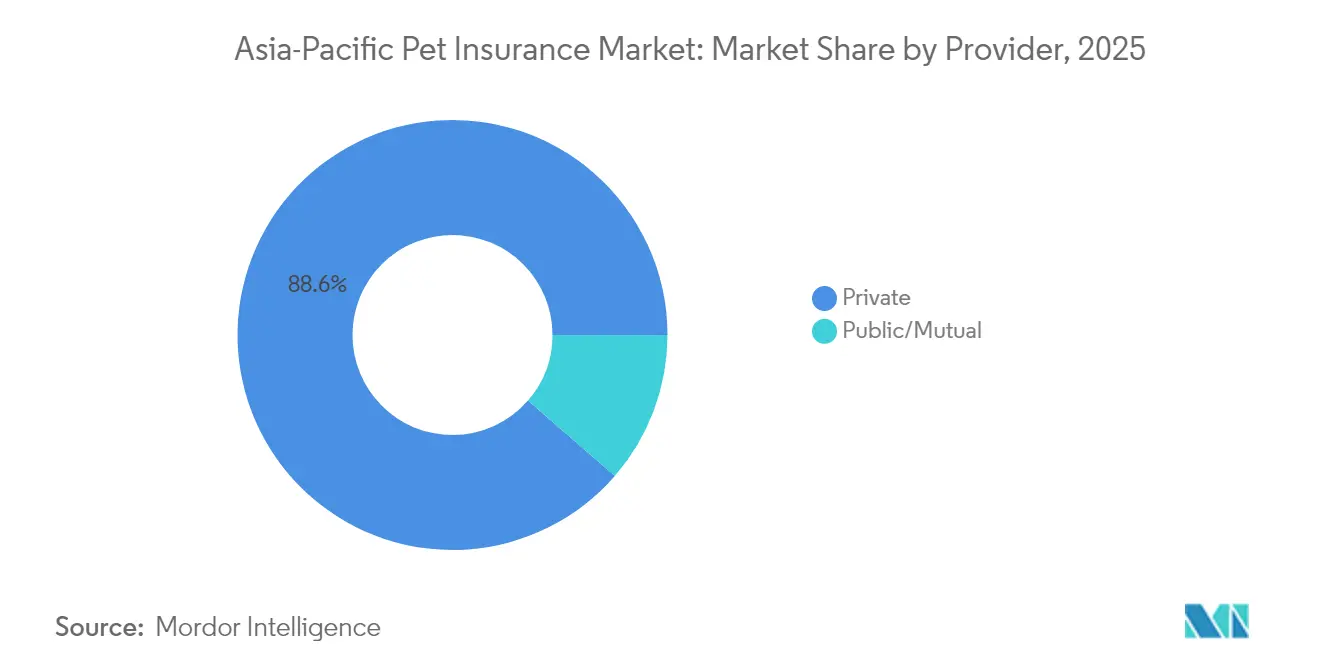

- Nach Anbieter kontrollierten private Versicherer im Jahr 2025 einen Umsatzanteil von 88,62%; das öffentliche und gegenseitige Segment schreitet bis 2031 mit einer CAGR von 10,87% voran.

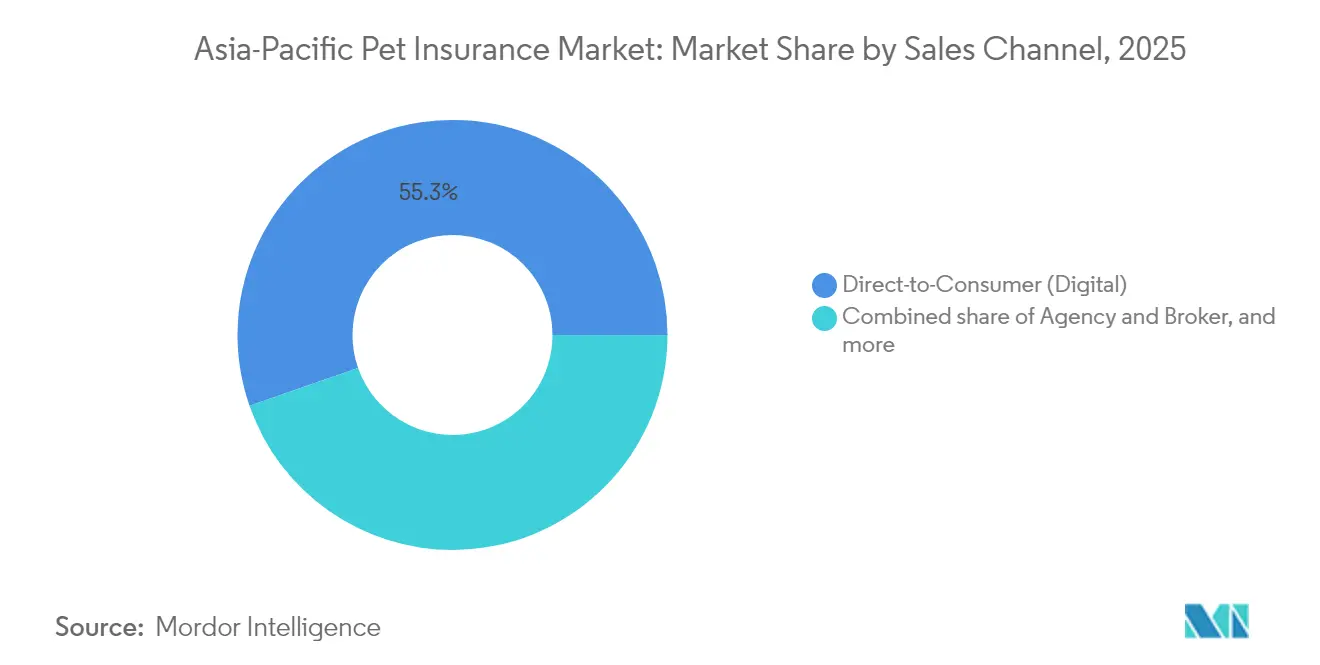

- Nach Vertriebskanal erfassten digitale Direktvertriebsplattformen 55,34% der neuen Policen im Jahr 2025; Einzelhandel und Zoohandel-eingebetteter Vertrieb weisen mit einer CAGR von 19,04% bis 2031 die schnellste Wachstumsaussicht auf.

- Nach Geografie hielt Japan im Jahr 2025 einen Anteil von 31,85% am APAC-Tierversicherungsmarkt, während China mit einer CAGR von 18,74% über den Prognosehorizont die schnellste Expansion verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Tierversicherungsmarktes

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Vermenschlichung von Haustieren in chinesischen Städten der Klasse 1 | +3.2% | China; Ausstrahlungseffekte auf Taiwan und Hongkong | Mittelfristig (2-4 Jahre) |

| Betriebliche Programme zur Haustierversorgung als Mitarbeiterleistung | +2.1% | Japan, Australien, Singapur | Kurzfristig (≤2 Jahre) |

| Adoption von Heimtieren nach COVID-19 | +3.8% | Indien, Südostasien | Mittelfristig (2-4 Jahre) |

| Mobile-First-Versicherungsplattformen | +2.7% | Gesamt-APAC; am stärksten in Indonesien, den Philippinen, Thailand | Kurzfristig (≤2 Jahre) |

| ASEAN-E-Commerce-Bündelung von Mikroversicherungen | +1.9% | Singapur, Malaysia, Thailand, Indonesien, die Philippinen, Vietnam | Mittelfristig (2-4 Jahre) |

| Regulatorische Vorschriften zur Haftpflichtdeckung gegenüber Dritten | +1.4% | Südkorea, Singapur | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Ausgaben für die Vermenschlichung von Haustieren in chinesischen Städten der Klasse 1

Die durchschnittlichen jährlichen Tierarztausgaben in Peking, Shanghai und Guangzhou stiegen 2024 um 37,0%, da Millennial- und Gen-Z-Tierhalter 15-20% ihres verfügbaren Einkommens für Premium-Tierpflege umleiteten[1]Zhuoqiong Wang, "Erholung des Heimtiermarktes signalisiert wirtschaftlichen Aufschwung", China Daily, chinadailyhk.com. Die Versicherungsaufnahme in diesen Ballungszentren verdoppelte sich von 8% auf 14% im Jahresvergleich, und 76% der neuen Policen wurden im ersten Quartal 2025 über Smartphone-Apps abgeschlossen[2]JD Group, "Jahresbericht zu Verbrauchertrends 2024", jd.com. Diese städtischen Verbraucher fordern Leistungen nach menschlichem Vorbild, wie Vorsorgeuntersuchungen und psychische Gesundheitsversorgung, was Versicherer dazu veranlasst, vollständige mobile Vertriebswege zu entwickeln, die den Abschluss in unter drei Minuten ermöglichen. Die verbesserte Datenerfassung aus der App-Nutzung speist inzwischen KI-gestützte Zeichnungsmaschinen, die Bewertungsfehler reduzieren und die Schadensabwicklung verbessern. Die steigende Bereitschaft, hochwertige Exotenrassen zu versichern, erweitert ebenfalls den Prämienpool, trotz der versicherungsmathematischen Herausforderungen aufgrund der begrenzten rassenspezifischen Schadenshistorie.

Ausweitung betrieblicher Haustierversorgungsprogramme als Mitarbeiterleistung in Japan und Australien

Zweiundvierzig Prozent der Fortune-500-Arbeitgeber in Japan und Australien subventionierten 2024 Tierversicherungen und schufen damit einen stabilen Vertriebsweg mit geringer Stornoquote. Über Personalmanagement-Pakete verkaufte Policen wiesen eine um 28% niedrigere Abwanderungsrate auf als Direktvertriebsverträge, und Anicom Holdings verzeichnete einen Prämienanstieg im Unternehmenskanal um 34%, was 22% seines Portfolios ausmachte[3]Anicom Holdings, "Integrierter Bericht GJ 2024", anicom.co.jp. Der australische Marktführer Medibank Private schloss 17 Unternehmensverträge ab, die insgesamt 85.000 Haustiere versichern, und bündelt Wellnesszulagen und Telemedizin-Veterinärkonsultationen, um die Nutzung und Bindung zu steigern[4]Medibank Private, "Tierversicherungs-Investorenpräsentation 2024", medibank.com.au. Arbeitgeber stellen die Leistung als Vorteil für die psychische Gesundheit dar, der den Stress von Mitarbeitern reduziert, die sich um Tierarztkosten sorgen. Versicherer wiederum gewinnen konzentrierte Gruppen von Tieren mit niedrigem Durchschnittsalter, deren Schadensquoten unter den Marktdurchschnittswerten liegen, was die Portfoliorentabilität steigert.

Adoption von Heimtieren nach COVID-19 in Indien und Südostasien

Die Tierhaltung in städtischen Gebieten Indiens und Südostasiens wuchs zwischen 2020 und 2024 um 47,0%, da die durch Heimarbeit entstandenen Lebensstile den Umgang mit Tieren normalisierten. Die Preise für tierärztliche Behandlungen stiegen 2024 um 22,0%, was für erstmalige Tierhalter ohne etablierte Klinikbeziehungen eine finanzielle Belastung darstellt. Digitale Versicherer nutzten diese Bewusstseinslücke: 68,0% der neuen südostasiatischen Tierhalter recherchierten online nach Deckung, bevor sie einen Tierarzt aufsuchten. Policenpakete, die Impfgutscheine und 24/7-Telemedizin umfassen, stoßen auf Resonanz, mit Konversionsraten, die 2,2-mal höher sind als bei reinen Unfallprodukten. Versicherer pilotieren auch Mikro-Abonnementmodelle, die den Versicherungsschutz automatisch über den Lebenszyklus des Haustieres hinweg erweitern – ein Ansatz, der gut zu den Einkommen der aufstrebenden Mittelklasse passt.

Verfügbarkeit von Mobile-First-Onboarding- und Schadenmelde-Apps

Mobile Plattformen verarbeiteten 2024 56,0% der Tierversicherungsmarktverkäufe in der APAC-Region. KI-gestützte Schadensprüfung reduzierte die durchschnittlichen Erstattungszeiten bei führenden Versicherern wie Anicom und Medibank von 14 Tagen im Jahr 2022 auf unter 48 Stunden im Jahr 2024 und verbesserte die Net-Promoter-Scores um zweistellige Werte. In Schadenmeldeprozesse eingebettete Telemedizin-Videoanrufe steigerten die Wahrscheinlichkeit eines Wiederholungskaufs um 27,0%. Die Verbrauchererwartungen spiegeln nun Fintech-Standards wider: sofortige Policenausstellung, Echtzeit-Verfolgung und bargeldlose Tierarztzahlungen per QR-Code. Neuere Marktteilnehmer differenzieren sich durch Benutzererfahrung statt durch Preisgestaltung und drängen etablierte Anbieter zu aggressiven Technologieinvestitionszyklen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Lücken in der Veterinärinfrastruktur | –2.8% | Indien, Südostasien, China Klasse 2/3 | Langfristig (≥4 Jahre) |

| Begrenzte versicherungsmathematische Daten für Exotenrassen | –1.6% | Gesamt-APAC; am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Kulturelle Zurückhaltung gegenüber Tierversicherungen in ländlichen Provinzen | –0.9% | Ländliche Gebiete in APAC-Märkten | Langfristig (≥5 Jahre) |

| Hohe Häufigkeit betrügerischer Schadensmeldungen in bestimmten chinesischen Provinzen | –0.7% | Guangdong, Jiangsu, Zhejiang | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kulturelle Zurückhaltung gegenüber Tierversicherungen in ländlichen Provinzen

Tierhalter in ländlichen Bezirken Indiens, Chinas und Indonesiens verlassen sich häufig auf Hausmittel oder informelle Gemeinschaftstierärzte, sodass kaum ein wahrgenommener Bedarf an formaler Versicherung besteht. Eine Umfrage des chinesischen Ministeriums für Landwirtschaft und ländliche Angelegenheiten aus dem Jahr 2024 ergab, dass nur 1,5% der Tierhalter in Gebieten auf Kreisebene irgendeine Form von Versicherungsschutz besaßen, verglichen mit 12,6% in benachbarten Städten auf Präfekturebene. Ähnliche Muster zeigen sich in Indien, wo das Ministerium für Tierhaltung feststellte, dass 68% der ländlichen Haushalte die Tierarztkosten als zu niedrig oder zu selten anfallend betrachten, um Prämien zu rechtfertigen. Kulturelle Traditionen begünstigen auch natürliche Heilmittel und auf Tausch basierende Versorgung, was das Vertrauen in schriftliche Policen und digitale Schadenmeldeprozesse verringert. Begrenzte Smartphone-Verbreitung verstärkt die Lücke, da die meisten Versicherer Policen über mobile Apps vertreiben. Infolgedessen hinkt die Akzeptanz in ländlichen Gebieten den städtischen Zentren um mehr als ein Jahrzehnt hinterher, was Versicherer dazu zwingt, maßgeschneiderte Sensibilisierungskampagnen und Mikroprämienprodukte zu entwickeln, die saisonalen Einkommenszyklen entsprechen.

Hohe Häufigkeit betrügerischer Schadensmeldungen in bestimmten chinesischen Provinzen

Guangdong, Jiangsu und Zhejiang verzeichneten 2024 eine Betrugsquote bei Schadenmeldungen von 4,6%, was laut der chinesischen Banken- und Versicherungsregulierungsbehörde mehr als das Doppelte des nationalen Durchschnitts ist. Zu den gängigen Methoden gehören die Absprache zwischen Kliniken und Versicherungsnehmern zur Überhöhung von Rechnungen oder zur Einreichung doppelter Abrechnungen für Routineverfahren. Diese Praktiken erhöhen die Schadensquoten und zwingen Versicherer, in Hochrisiko-Postleitzahlbereichen ausgestellten Policen zusätzliche Prämien aufzuschlagen, was die Erschwinglichkeit für ehrliche Tierhalter verringert. Versicherer haben darauf reagiert, indem sie eine auf der Blockchain-Technologie basierende Rechnungsverifizierung pilotierten, die in frühen Tests die Anzahl gefälschter Einreichungen um 92% reduzierte. Dennoch passen sich Betrugsnetzwerke schnell an, indem sie auf kleinere Schadensmeldungen ausweichen, die algorithmische Warnsignale umgehen und dennoch die Zeichnungsmargen erodieren. Anhaltender Betrug schreckt neue Marktteilnehmer ab und verlangsamt die Produkteinführung in betroffenen Regionen, was die gesamte Marktexpansion begrenzt, bis strengere behördenübergreifende Datenweitergabe und härtere Strafen greifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Wellnesszusätze stören traditionelle Modelle

Unfall- & Krankheitspolicen erfassten 2025 71,62% des Marktanteils am APAC-Tierversicherungsmarkt, da sie die Standardreaktion auf unvorhersehbare, kostenintensive Ereignisse bleiben. Das Segment erfreut sich in Japan und Australien einer hohen Akzeptanz, wo eine einzelne Operation am Kreuzband mehr als USD 5.000 kosten kann. Versicherer verfeinern weiterhin Teilobergrenzen und Selbstbehaltsstrukturen, um die Schadenvolatilität zu steuern und gleichzeitig den wahrgenommenen Wert aufrechtzuerhalten. Wellness- und Routineversorgungszusätze sind der Wachstumsmotor und schreiten mit einer CAGR von 18,10% voran; sie sprechen Millennials an, die Vorsorgeuntersuchungen und Zahnreinigungen als unverzichtbar betrachten. Etwa 64% der Neukunden entschieden sich 2024 für mindestens einen Wellnesszusatz. Die APAC-Tierversicherungsmarktgröße für reinen Unfallschutz bleibt in preissensiblen Bereichen wie Indien, Indonesien und Thailand relevant, wo er als preisgünstiger Einstieg fungiert. Innovative gestufte Deckungsdesigns aktualisieren reine Unfallpolicen nach schadensfreien Zeiträumen automatisch auf umfassendere Leistungen und steigern die Kundenbindung ohne aktive Kundenentscheidungen.

Produkte der zweiten Generation umfassen Zuschüsse für Verhaltenstherapie, Dienstleistungen zur Suche nach verlorenen Haustieren und psychologische Beratung für Halter, die mit chronischen Tiererkrankungen umgehen. Diese Ergänzungen bekämpfen die Kommodifizierung und schaffen Möglichkeiten für Zusatzverkäufe. Versicherer berichten, dass Pakete mit mindestens einem nicht-traditionellen Vorteil eine 1,6-fach höhere Querverkaufsrate in lebenslange Policen aufweisen. Da immer mehr Daten belegen, dass präventive Ausgaben die Katastrophenkosten senken, werden die Zeichnungsmargen bis zur Mitte des Jahrzehnts voraussichtlich steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Tierart: Hunde dominieren, während die Katzendeckung zunimmt

Hunde machten 2025 64,02% der APAC-Tierversicherungsmarktgröße aus, angetrieben durch höhere durchschnittliche Tierarztkosten und regulatorische Kontrolle der Hundehaltung. Rassenspezifische Pläne in Japan decken Erbkrankheiten bei Shiba Inus und Dackeln ab und ermöglichen eine verfeinerte Preisgestaltung, die die Antiselektion mildert. Der Anteil des Katzensegments von 28,77% wächst schnell mit einer CAGR von 13,95%, da platzbeschränkte Wohnungsbewohner in Hongkong, Singapur und dem chinesischen Festland Katzen bevorzugen. Prämien für Katzen liegen 30-40% unter den Hundeäquivalenten und laden Erstkäufer ein. Exotische Vögel, Kaninchen und Reptilien machen 7,21% der Policen aus, zeigen aber ein Nischenpotenzial: Pet Insurance Australia's Exotenvogelprodukt vom Februar 2024 verkaufte eine anfängliche Zuteilung von 3.000 Policen innerhalb von zwei Monaten aus. Die zuvor erwähnte versicherungsmathematische Einschränkung erhöht nach wie vor die Prämien für Exotenrassen, doch spezialisierte Versicherer investieren in Mikrokohorten, um Schadensdaten zu sammeln und unterversorgten Wert zu erschließen.

Demografische Veränderungen in Städten untermauern die Segmentdynamik. In Japans alternder Gesellschaft passen Kleinrassen von Hunden und Katzen zu beengtem Wohnraum und der Mobilität der Tierhalter. Die Millennial-Kohorte auf dem chinesischen Festland adoptiert laut dem Heimtierbranchenweißbuch 2024 Katzen nun in einer höheren absoluten Rate als Hunde. Eine höhere Katzenadoption verändert die Risikostruktur des Portfolios hin zu Schäden geringerer Schwere, verbessert die kombinierten Quoten und setzt Kapital für Produktexperimente frei.

Nach Anbieter: Private Versicherer innovieren, öffentliche Optionen erweitern den Zugang

Private Versicherer zeichneten 88,62% der Prämien im Jahr 2025 und stützten sich dabei auf digitale Zeichnung, Verhaltensdaten und eingebettete Vertriebspartnerschaften. In Japan kommandieren die fünf größten Unternehmen 78,0% des privaten Segments, während in Indien keines 12,0% überschreitet – eine strukturelle Divergenz, die globale Akteure unter Druck setzt, ihre Markteintrittsstrategien anzupassen. Ökosystemintegration ist die neue Differenzierung: 43,0% der privaten Anbieter betreiben inzwischen eigene Telemedizin-Tierkliniken und E-Commerce-Tierhandlungen. Öffentliche und gegenseitige Programme bleiben mit einem Anteil von 11,38% klein, sind jedoch wichtige Katalysatoren für finanzielle Inklusion. Südkoreas nationales Tierversicherungsprogramm, das im April 2024 gestartet wurde, subventioniert grundlegenden Versicherungsschutz für einkommensschwache Haushalte und hat bereits 60.000 Tiere eingeschrieben. Gegenseitige Genossenschaften in Taiwan und Thailand reduzieren den Verwaltungsaufwand um 22,0%, was niedrigere Prämien ermöglicht, die vorsichtige Erstversicherungsnehmer ansprechen. Wenn öffentliche Programme glaubwürdige Schadendaten generieren, werden sie wahrscheinlich in Partnerschaft mit kommerziellen Rückversicherern in höhere Marktsegmente vordringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Dominanz inmitten von Kanaldiversifizierung

Direkte Online-Vertriebswege zum Verbraucher lieferten 2025 55,34% aller neuen Policen im APAC-Tierversicherungsmarkt, dank Kundenakquisitionskosten, die im Durchschnitt 42% unter den Agenturkanälen liegen. Hohe Smartphone-Verbreitung in Indonesien, den Philippinen und Vietnam verstärkt diesen Vorteil. Eingebettete Einzelhandels- und Zoohandelskanäle skalieren am schnellsten mit einer CAGR von 19,04%. Die sofortige QR-Code-Aktivierung an der Kasse steigert die Konversion bei Impulskäufern und sichert eine frühe Rolle in der Heimtierhaltungsreise. Makler- und Vermittlermodelle bedienen weiterhin komplexe lebenslange Policen und bewahren einen Anteil von 28,27% sowie 14% höhere Provisionsrenditen. Bancassurance- und Affinitätskooperationen mit Kreditkartenherausgebern oder Fluggesellschaften kontrollieren 16,39% des Produktionsvolumens und weisen Konversionsraten auf, die 2,3-mal höher sind als bei eigenständigen digitalen Anzeigen, da das Vertrauen etablierter Finanzmarken übertragen wird. Der zukünftige Vertriebserfolg hängt von der Omnichannel-Orchestrierung statt von Kanaldominanz ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertragslaufzeit: Lebenslange Deckung gewinnt strategische Priorität

Lebenslange Verträge dominierten 2025 mit einem Anteil von 57,45%, geschätzt für die garantierte Kontinuität der Deckung chronischer Erkrankungen und die daraus resultierende Kundenbindung von 87,0%. Der australische Marktführer Medibank schuf im März 2024 eine Erneuerungsgarantie ohne Ausschlüsse, die bei Haltern älterer Haustiere sofort Anklang fand. Lebenslange Produkte verbessern die Risikoverteilung, indem sie gesunde Tiere in ältere, schadensintensive Jahre binden. Jahres- oder nicht-lebenslange Pläne halten einen Anteil von 42,55% und fungieren als Einstiegsangebote für budgetsensible Haushalte. Modulare Deckungsoptionen, die von Japans ipet Insurance eingeführt wurden, ermöglichen es Käufern, die Leistungen bei der Verlängerung ohne Wechsel des Versicherers anzupassen, was die Kundenbindung erhöht. Da prädiktive Analysen die Bewertung des Stornierungsrisikos schärfen, werden Versicherer voraussichtlich mehr Kunden durch spielifizierte Treuepunkte und Wellness-Cashbacks zu lebenslangen Optionen lenken.

Geografische Analyse

Japan behielt 2025 31,85% des APAC-Tierversicherungsmarktes auf der Grundlage ausgereifter Veterinärnetzwerke und einer Durchdringungsrate von 14,3%. Das Wachstum moderiert sich bis 2031 auf eine CAGR von 8,33%, da frühe Adopter gesättigt sind; folglich konzentrieren sich etablierte Anbieter auf die Integration von Telemedizin, Gentests und Aktivitätsverfolgung in ganzheitliche Wellness-Ökosysteme. Anicoms Gesundheitsplattformstart im Februar 2024 steigerte die Querverkaufsquoten innerhalb von sechs Monaten um 23%.

China machte 2025 16,38% der Prämien aus und wird voraussichtlich mit einer CAGR von 18,74% expandieren, der schnellsten in der Region. Die Durchdringung bleibt mit 3,2% niedrig, sodass das Aufwärtspotenzial beträchtlich ist. Städte der Klasse 1 und 2 beherbergen den Großteil der Veterinärkapazitäten, die umfassenden Versicherungsschutz ermöglichen. Ping Ans Plattform vom März 2024 gab in ihrem ersten Quartal 120.000 Policen aus, indem sie in die umfassendere Finanzdienstleistungs-Super-App der Gruppe integriert wurde.

Australien repräsentierte 2025 17,12% der APAC-Tierversicherungsmarktgröße. Die CAGR-Aussicht von 9,41% resultiert aus Nischeninnovationen wie nutzungsbasierter Preisgestaltung und Exotikaversicherungszusätzen. Medibankss Aktivitätsmonitor-Produkt vom April 2024, das Prämien monatlich variiert, wird von Versicherern in Singapur und Hongkong, die vor ähnlichen wohlhabenden städtischen Demografien stehen, genau beobachtet.

Indien und Südostasien zusammen lieferten 2025 Anteile von 10,41% bzw. 13,66%. Sie werden voraussichtlich CAGRs von 15,92% und 17,31% verzeichnen, da digitale Versicherer physische Vertriebsbeschränkungen überspringen. Bajaj Allianz meldete 2024 78% mobil initiierte Verkäufe, was einen digitalen Standardweg signalisiert. Südkoreas Anteil von 4,78% spiegelt ein haftungsorientiertes Ökosystem wider, das bereits ein Drittel der obligatorischen Käufer innerhalb von sechs Monaten in Krankenversicherungsnehmer umwandelt. Die verbleibenden 5,80% der Prämien stammen aus Taiwan, Hongkong und Neuseeland, die jeweils einzigartige regulatorische und demografische Treiber aufweisen, aber eine hohe Zahlungsbereitschaft für fortschrittliche Versorgung teilen.

Wettbewerbslandschaft

Der Wettbewerb variiert stark im APAC-Tierversicherungsmarkt. Japan funktioniert als Oligopol, in dem Anicom, ipet und Rakuten General 67,2% des Prämienvolumens kommandieren, was Skaleneffekte bei Schadensdaten und Technologieinvestitionen ermöglicht. Marktführer in reifen Märkten konzentrieren sich auf ökosystemweite Kundenbindung: Anicoms KI-Zeichnung reduzierte die Schadensquotenvarianz um 34,0%, während ipets modulare Pläne einen 20%igen Anstieg bei der Inanspruchnahme optionaler Zusätze erzeugten. Im Gegensatz dazu bleiben Indien und Südostasien fragmentiert; kein einzelner Akteur überschreitet 12% Anteil, sodass die Führung bei der Kundenakquise noch umkämpft ist.

E-Commerce-Konzerne sind eine aufstrebende Kraft. Rakuten erfasste innerhalb von drei Jahren 8,2% Anteil in Japan durch Querverkauf aus seinem Treueprogramm. Indonesiens Tokopedia pilotiert Mikropolicen, die mit Tierfutterabonnements gebündelt werden, und senkt die Akquisitionskosten um 68% gegenüber Display-Anzeigen. Traditionelle Mehrlinienversicherer wie Sompo Japan und Mitsui Sumitomo bringen Risikomanagement-Know-how und Rückversicherungskapazität ein, insbesondere für Hundeschäden mit hohem Schadensausmaß.

Datenkompetenz ist der neue strategische Wettbewerbsvorteil. Anicoms 15-Jahres-Datenbank unterstützt prädiktive Betrugserkennung, während Australiens Medibank im März 2024 eine KI-gestützte Foto-Triage-Engine patentierte, die die Identität von Haustieren authentifiziert und den Schweregrad von Wunden für blitzschnelle Genehmigungen bewertet. Nischenspezialisten verfolgen unterversorgte Marktnischen: Pet Insurance Australia skalierte die Exotenvogeldeckung durch eine Partnerschaft mit Vogelmedizinern, und Indiens Pawtect konzentriert sich ausschließlich auf Pläne für ältere Hunde. Eine Konsolidierung wird in mittelgroßen Märkten erwartet, sobald regulatorische Klarheit zunimmt und versicherungsmathematische Tabellen reifen.

Marktführer des Asien-Pazifik-Tierversicherungsmarktes

Anicom Holdings Inc

ipet Insurance Co., Ltd.

The Hollard Insurance Company Ltd

Rakuten General Insurance

Sompo Japan Insurance Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: ZhongAns Tierversicherungsprämien überschritten CNY 1 Milliarde und bestätigten den rein digitalen Vertrieb und die dynamische Preisgestaltung auf dem chinesischen Festland.

- April 2025: MSIG Singapur startete PawEasy und bündelte Krankheits-, Zahn- und Verhaltensleistungen in einer vollständig digitalen Serviceplattform.

- Dezember 2024: Silversky ging eine Partnerschaft mit MSIG Singapur und Stere Asia ein, um digitalen Tierversicherungsschutz an der Ladenkasse in 60.000 Verkaufsstellen einzubetten.

- November 2024: Koreas nationales Tierversicherungsprogramm erhöhte die Deckungslimits für einkommensschwache Haushalte und erweiterte damit die Reichweite des sozialen Schutzes.

- September 2024: Anicom Holdings führte KI-gestützte Schadensvorabgenehmigungen in Japan ein und reduzierte die Erstattungszeiten auf unter 24 Stunden.

- Juli 2024: Pet Insurance Australia stellte Exotenvogelschutz mit aviären Wellness-Zusätzen vor und signalisierte damit eine latente Nachfrage in Nischensegmenten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den asiatisch-pazifischen Markt für Haustierversicherungen als alle Versicherungspolicen gegen Versicherungsprämie, die unerwartete Tierarztkosten für Begleittiere, in erster Linie Hunde und Katzen, über Unfall-, Krankheits- und Wellness-Zusatzversicherungen abdecken, unabhängig von Vertriebskanal oder Vertragslaufzeit. Nach Schätzungen von Mordor Intelligence erwirtschaftete der Markt im Jahr 2025 rund 9,69 Mrd. USD und wird bis 2030 voraussichtlich 22,27 Mrd. USD erreichen, wobei die durchschnittliche jährliche Wachstumsrate 18,1 % beträgt.

Ausschluss des Geltungsbereichs: Die Sterblichkeit von Tieren, die Haftpflichtversicherung für Tierheime und die in die allgemeine Haustierversicherung eingebetteten Mikroleistungen werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Deckungsart

- Unfall & Krankheit

- Nur Unfall

- Wellness- und Routineversorgungszusätze

- Nach Tierart

- Hund

- Katze

- Andere Heimtiere (Vögel, Kaninchen usw.)

- Nach Anbieter

- Privat

- Öffentlich / Gegenseitig

- Nach Vertriebskanal

- Direktvertrieb an Verbraucher (Digital)

- Makler & Vermittler

- Bancassurance & Affinitätspartnerschaften

- Einzelhandel & Zoohandel eingebettet

- Nach Vertragslaufzeit

- Lebenslang

- Jährlich / Nicht-lebenslang

- Geografie

- China

- Japan

- Australien

- Indien

- Südkorea

- Südostasien (Indonesien, Thailand, Malaysia, Vietnam, Philippinen, Singapur)

- Restliches APAC (Hongkong, Taiwan, Neuseeland, Pakistan, Sri Lanka usw.)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Underwriting-Experten, regionale Tierklinikketten und digitale Plattformen für die Haustierpflege in China, Japan, Indien, Australien und Südostasien. Diese Gespräche verfeinerten die Annahmen zu durchschnittlichen Verkaufspreisen, Stornoraten und Kanalmixverschiebungen und dienten dann als Realitätscheck für frühe Modellentwürfe.

Desk Research

Wir haben die Ausgangsnachfrage anhand offener Tierarztkostenindizes von Landwirtschaftsministerien, Haushaltsausgabenerhebungen von Statistikämtern in Japan, Australien und China sowie Angaben von Branchenverbänden wie der General Insurance Association of Japan verankert. Weitere Daten stammen aus Fachzeitschriften, die die Verbreitung von Krankheiten und die Preisinflation bei Behandlungen verfolgen, was unseren Analysten hilft, realistische Schadenhäufigkeiten zu ermitteln.

Unternehmensunterlagen, Börsengangsprospekte regionaler Insurtechs und Pressemitteilungen über grenzüberschreitende Bancassurance-Kooperationen verdeutlichten Prämienpreisleitern und Provisionsspannen. Ausgewählte kostenpflichtige Quellen, darunter D&B Hoovers für Finanzdaten von Versicherern und Dow Jones Factiva für den Dealflow, füllten historische Lücken. Die Quellenliste ist illustrativ und nicht erschöpfend; zahlreiche andere öffentliche Datensätze wurden herangezogen, um Muster zu bestätigen und Anomalien zu erkennen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt, beginnend mit den Tierarztkostenpools der Länder und dem Anteil der versicherten Haustiere, bildet die regionale Einnahmebasis. Stichprobenweise erhobene Durchschnittsprämien und Vertragsbedingungen aus Primärausschreibungen bieten eine Gegenprüfung von unten nach oben. Zu den Schlüsselvariablen gehören das Wachstum der Heimtierpopulation, der Anteil der städtischen Heimtierhalter, die durchschnittliche Inflation der Tierarztrechnungen, die Inanspruchnahme von Policen je Tierart und die Tendenz zum digitalen Direktvertrieb an Verbraucher. Eine multivariate Regression, die durch eine Szenarioanalyse für regulatorische Veränderungen ergänzt wird, projiziert jeden Einflussfaktor in die Zukunft, bevor die Gesamtzahlen durch einen Durchgang der Sensitivitätsprüfung abgeglichen werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von Analysten geprüft, mit externen Indizes verglichen und von der Unternehmensleitung genehmigt. Unsere Tabellen werden jährlich aktualisiert und zwischenzeitliche Aktualisierungen erfolgen, wenn die Einreichung von Leitzinsanträgen, Währungsschwankungen von über fünf Prozent oder wesentliche Unternehmensmaßnahmen dies erfordern.

Warum Mordors Haustierversicherung für den asiatisch-pazifischen Raum als zuverlässig gilt

Die veröffentlichten Werte weichen oft voneinander ab, weil die Unternehmen unterschiedliche geografische Warenkörbe, Prämiendefinitionen und Auffrischungspunkte wählen.

Indem wir die gesamte Wertschöpfungskette der gezeichneten Prämien aufzeigen und alle zwölf Monate aktualisieren, präsentieren wir einen neutralen Mittelwert, dem die Entscheidungsträger vertrauen können.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören eine geringere Artenvielfalt, der Ausschluss von Wellness-Zusatzversicherungen oder aggressive Abwanderungsannahmen in anderen Bereichen.

Einige Herausgeber gehen von globalen Kennzahlen ohne lokale Tierarztkostenkurven aus, während es anderen an primären Validierungen mangelt, die die Wachstumsaussagen der Schlagzeilen abschwächen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 9,69 Mrd. USD (2025) | Mordor Intelligence | - |

| 3,69 Mrd. USD (2024) | Globale Unternehmensberatung A | Ohne Wellness-Zusatzleistungen und kleinere südostasiatische Märkte |

| 2,28 Mrd. USD (2024) | Regionale Beratung B | Verwendet nur Prämien privater Versicherer, ohne öffentliche Versicherungsvereine auf Gegenseitigkeit |

| 4,31 Mrd. USD (2024) | Fachzeitschrift C | Gilt für einheitliche 10 % Abwanderung ohne länderspezifischen Stornonachweis |

Der Vergleich zeigt, dass Mordor Intelligence durch die Wahl des richtigen Umfangs, die Mischung von validierten Prämien mit fundierten Penetrationsmetriken und die Einhaltung einer zügigen Aktualisierungskadenz einen ausgewogenen, zuverlässigen Ausgangspunkt für die strategische Planung liefert.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des APAC-Tierversicherungsmarktes?

Die Marktgröße des APAC-Tierversicherungsmarktes beträgt 2026 USD 11,41 Milliarden und wird voraussichtlich bis 2031 auf USD 25,94 Milliarden steigen.

Welches Land führt den APAC-Tierversicherungsmarkt im Jahr 2025 an?

Japan führt mit einem Marktanteil von 31,85% dank ausgereifter Veterinärnetzwerke und einer Durchdringungsrate von 14,3%.

Wie schnell wächst das Tierversicherungssegment in China?

China expandiert zwischen 2026 und 2031 mit einer CAGR von 18,74%, der schnellsten in der Region.

Warum gewinnen Wellnesszusätze an Popularität?

Millennials bevorzugen präventive Versorgung, und Versicherer stellen fest, dass die Einbeziehung von Wellness-Leistungen die langfristigen Schadenskosten senkt und die Kundenbindung erhöht.

Welcher Vertriebskanal verkauft die meisten Tierversicherungen in der APAC-Region?

Digitale Direktvertriebsplattformen machen 55,34% der neuen Policenverkäufe aus, dank niedrigerer Akquisitionskosten und überlegener Benutzererfahrung.

Wie beeinflussen regulatorische Vorschriften das Wachstum?

Die obligatorische Haftpflichtdeckung gegenüber Dritten in Südkorea und Singapur macht Tierhalter mit dem Konzept der Tierversicherung vertraut, und ein Drittel schließt anschließend innerhalb von sechs Monaten eine Krankenpolice ab.

Seite zuletzt aktualisiert am: